Global Cloud Native Storage Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.92 Billion

USD

91.56 Billion

2024

2032

USD

16.92 Billion

USD

91.56 Billion

2024

2032

| 2025 –2032 | |

| USD 16.92 Billion | |

| USD 91.56 Billion | |

| % | |

|

Globaler Markt für Cloud-nativen Speicher nach Angebot (Lösungen und Dienste), Bereitstellungsmodus (öffentlich und privat), Anwendung (Backup und Wiederherstellung sowie Bereitstellung und Verteilung von Inhalten), Vertikal (BFSI und Einzelhandel und Konsumgüter) – Branchentrends und Prognose bis 2032

Marktgröße für Cloud-nativen Speicher

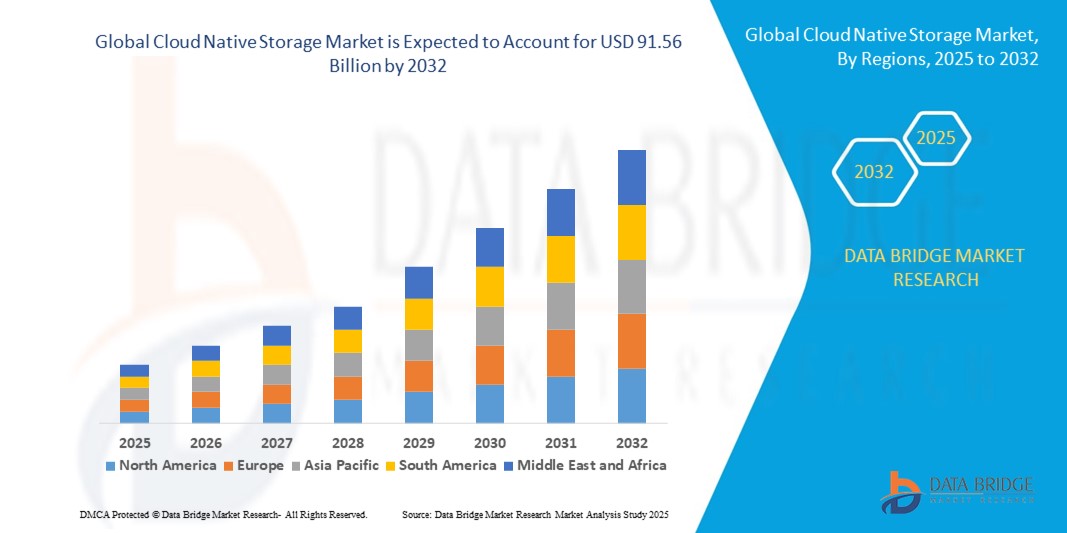

- Der globale Markt für Cloud-nativen Speicher wird im Jahr 2024 auf 16,92 Milliarden US-Dollar geschätzt und soll bis 2032 91,56 Milliarden US-Dollar erreichen , bei einer CAGR von 23,50 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Nutzung von Cloud-nativen Technologien, die steigende Nachfrage nach skalierbaren und flexiblen Speicherlösungen und den Bedarf an effizientem Datenmanagement in modernen Unternehmensanwendungen vorangetrieben.

- Das wachsende Bewusstsein für die Vorteile von Cloud-nativem Speicher, wie die nahtlose Integration in Containerumgebungen und eine verbesserte Datenstabilität, treibt die Marktnachfrage in verschiedenen Branchen weiter an.

Marktanalyse für Cloud-nativen Speicher

- Der Markt für Cloud-native Speicher erlebt ein starkes Wachstum aufgrund der zunehmenden Beliebtheit von Containerisierung, Microservices und DevOps-Praktiken, die agile und skalierbare Speicherlösungen erfordern.

- Die Nachfrage nach Cloud-nativem Speicher steigt sowohl bei großen Unternehmen als auch bei KMUs, getrieben durch den Bedarf an kostengünstigem, leistungsstarkem Speicher, der dynamische Arbeitslasten unterstützt.

- Nordamerika dominiert den Markt für Cloud-nativen Speicher mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch eine ausgereifte IT-Infrastruktur, die weit verbreitete Einführung von Cloud-Technologien und die Präsenz wichtiger Marktteilnehmer

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch die schnelle digitale Transformation, die zunehmende Nutzung der Cloud und steigende Investitionen in die IT-Infrastruktur in Ländern wie China, Indien und Singapur.

- Das Segment Lösungen dominierte im Jahr 2024 mit 65,3 % den größten Marktanteil. Diese Dominanz ist auf die Skalierbarkeit, Flexibilität und Automatisierungsmöglichkeiten von Cloud-nativen Speicherlösungen zurückzuführen, die sich nahtlos in containerisierte Anwendungen und Orchestrierungsplattformen wie Kubernetes integrieren lassen.

Berichtsumfang und Marktsegmentierung für Cloud-nativen Speicher

|

Eigenschaften |

Wichtige Markteinblicke in Cloud Native Storage |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Cloud-nativen Speicher

Zunehmende Integration von KI und Big Data Analytics

- Der globale Markt für Cloud-native Speicher erlebt einen deutlichen Trend zur Integration von künstlicher Intelligenz (KI) und Big Data-Analysen

- Diese Technologien ermöglichen eine erweiterte Datenverarbeitung und -analyse und bieten tiefere Einblicke in Datenverwaltung, Zugriffsmuster und Speicheroptimierungsanforderungen.

- KI-gestützte Cloud-native Speicherlösungen ermöglichen proaktive Problemlösungen und identifizieren potenzielle Leistungsengpässe oder Sicherheitsrisiken, bevor sie den Betrieb beeinträchtigen.

- Beispielsweise entwickeln mehrere Unternehmen KI-gesteuerte Plattformen, die die Datenplatzierung in Hybrid- und Multi-Cloud-Umgebungen optimieren oder den Speicherbedarf anhand von Nutzungsmustern vorhersagen.

- Dieser Trend steigert den Wertbeitrag von Cloud-nativen Speichersystemen und macht sie für Unternehmen in Sektoren wie BFSI und Einzelhandel & Konsumgüter attraktiver.

- KI-Algorithmen können umfangreiche Datenmetriken analysieren, darunter Zugriffshäufigkeit, Datenwachstumsraten und Compliance-Anforderungen, um die Speicherzuweisung zu optimieren und die Effizienz zu verbessern

Marktdynamik für Cloud-nativen Speicher

Treiber

Steigende Nachfrage nach Cloud-nativen Anwendungen und skalierbarer Infrastruktur

- Die zunehmende Verbreitung von Cloud-nativen Anwendungen, die durch den Bedarf an skalierbarer, flexibler und belastbarer IT-Infrastruktur getrieben wird, ist ein wichtiger Treiber für den globalen Cloud-native-Speichermarkt.

- Cloud-native Speicherlösungen unterstützen containerisierte Anwendungen und Microservices und ermöglichen eine nahtlose Integration mit Plattformen wie Kubernetes für dynamisches Datenmanagement

- Regierungsinitiativen wie die US-Strategie „Cloud Smart“ fördern die Cloud-Einführung in Sektoren wie BFSI, Einzelhandel & Konsumgüter sowie IT und steigern die Nachfrage weiter

- Die Verbreitung von IoT, 5G und Edge Computing erweitert den Umfang von Cloud-nativen Speicheranwendungen und bietet schnellere Datenverarbeitung und geringere Latenz für Echtzeit-Anwendungsfälle.

- Unternehmen setzen zunehmend auf Cloud-nativen Speicher als Standardkomponente ihrer digitalen Transformationsstrategien, um den Anforderungen moderner, datenintensiver Workloads gerecht zu werden.

Einschränkung/Herausforderung

Hohe Implementierungskomplexität und Bedenken hinsichtlich der Datensicherheit

- Die Komplexität und die Kosten der Implementierung von Cloud-nativen Speichersystemen, einschließlich der Integration mit Containerumgebungen und Orchestrierungsplattformen, können insbesondere für kleine und mittlere Unternehmen (KMU) ein erhebliches Hindernis darstellen.

- Die Bereitstellung von Cloud-nativen Speicherlösungen erfordert oft spezielles Fachwissen in den Bereichen Kubernetes, Containerisierung und Hybrid-Cloud-Architekturen, was die Betriebskosten erhöht.

- Datensicherheit und Datenschutz stellen große Herausforderungen dar, da Cloud-native Speichersysteme große Mengen sensibler Daten verarbeiten und damit das Risiko von Sicherheitsverletzungen, unbefugtem Zugriff oder der Nichteinhaltung von Vorschriften wie der DSGVO und PCI-DSS erhöhen.

- Die fragmentierte Regulierungslandschaft in den Regionen, insbesondere in Bezug auf Datensouveränität und Compliance, erschwert den Betrieb globaler Dienstleister

- Diese Faktoren können die Einführung in kostensensiblen Märkten oder Regionen mit erhöhtem Datenschutzbewusstsein behindern und so die Marktexpansion einschränken.

Marktumfang für Cloud Native Storage

Der Markt ist nach Angebot, Bereitstellungsmodus, Anwendung und Branche segmentiert.

- Durch das Angebot

Der globale Markt für Cloud-native Speicher ist nach Angebot in Lösungen und Services unterteilt. Das Segment Lösungen hatte 2024 mit 65,3 % den größten Marktanteil. Diese Dominanz ist auf die Skalierbarkeit, Flexibilität und Automatisierungsmöglichkeiten von Cloud-nativen Speicherlösungen zurückzuführen, die sich nahtlos in containerisierte Anwendungen und Orchestrierungsplattformen wie Kubernetes integrieren lassen. Diese Lösungen ermöglichen Unternehmen die effiziente Verwaltung großer Datenmengen, unterstützen Microservices-Architekturen und gewährleisten persistenten Speicher für zustandsbehaftete Anwendungen. Damit sind sie für Unternehmen in der digitalen Transformation äußerst attraktiv.

Das Dienstleistungssegment, einschließlich Beratungs-, Integrations- und Supportleistungen, wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Grund dafür ist der steigende Bedarf an Expertise bei der Bereitstellung und Optimierung Cloud-nativer Speichersysteme. Die Services unterstützen Unternehmen dabei, sich in komplexen Cloud-Umgebungen zurechtzufinden, Compliance sicherzustellen und die betriebliche Effizienz durch maßgeschneiderte Unterstützung für Hybrid- und Multi-Cloud-Strategien zu steigern. Die zunehmende Nutzung KI-gestützter Analysen und Automatisierung im Speichermanagement beschleunigt die Nachfrage nach spezialisierten Services zusätzlich.

- Nach Bereitstellungsmodus

Der globale Markt für Cloud-native Speicher ist nach Bereitstellungsmodus in öffentliche und private Clouds unterteilt. Das Segment Public Cloud erzielte den größten Umsatzanteil, was auf seine Kosteneffizienz, Skalierbarkeit und einfache Einführung für Unternehmen jeder Größe zurückzuführen ist. Public Cloud-native Speicherlösungen von Anbietern wie AWS, Microsoft Azure und Google Cloud ermöglichen eine schnelle Bereitstellung und dynamische Ressourcenzuweisung und eignen sich daher ideal für Unternehmen, die Flexibilität und reduzierte Infrastrukturkosten anstreben. Die weit verbreitete Nutzung der Public Cloud für containerisierte Workloads und DevOps-Praktiken festigt ihre Dominanz weiter.

Das Private-Cloud-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen. Grund dafür sind Unternehmen, die Wert auf Datensicherheit, Compliance und Kontrolle legen. Private Cloud-native Speicherlösungen bieten verbesserte Anpassungsmöglichkeiten und Integrationsmöglichkeiten in die lokale Infrastruktur und sind daher für Branchen wie Finanz- und Versicherungswesen (BFSI) und das Gesundheitswesen mit strengen regulatorischen Anforderungen attraktiv. Der Aufstieg hybrider Cloud-Strategien, die die Vorteile von Public und Private Clouds kombinieren, treibt das Wachstum in diesem Segment ebenfalls voran, da Unternehmen ein Gleichgewicht zwischen Flexibilität und Sicherheit anstreben.

- Nach Anwendung

Der globale Markt für Cloud-native Speicher ist nach Anwendung in die Bereiche Backup & Recovery sowie Content Delivery & Distribution unterteilt. Das Segment Backup & Recovery hatte 2024 den größten Umsatzanteil, getrieben durch den dringenden Bedarf an Datenschutz, Disaster Recovery und Geschäftskontinuität. Cloud-native Speicherlösungen bieten schnelle, skalierbare und automatisierte Backup- und Wiederherstellungsfunktionen, minimieren Ausfallzeiten und gewährleisten die Datenintegrität für unternehmenskritische Anwendungen. Funktionen wie Datenreplikation, Snapshots und Verschlüsselung steigern ihre Attraktivität in Branchen mit hohen Anforderungen an die Datenverfügbarkeit zusätzlich.

Das Segment Content Delivery & Distribution wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch das exponentielle Wachstum digitaler Inhalte, Streaming-Dienste und E-Commerce-Plattformen. Cloud-nativer Speicher ermöglicht eine effiziente Bereitstellung von Inhalten durch skalierbaren Objektspeicher und die Integration in Content Delivery Networks (CDNs) und gewährleistet so einen latenzarmen Zugriff und ein nahtloses Benutzererlebnis. Die steigende Nachfrage nach Echtzeitanalysen und KI-gesteuerter Content-Personalisierung treibt die Akzeptanz in diesem Segment weiter voran.

- Nach Vertikal

Der globale Markt für Cloud-native Speicher ist vertikal in die Bereiche BFSI sowie Einzelhandel und Konsumgüter segmentiert. Das BFSI-Segment dominierte mit dem größten Umsatzanteil von 20 % im Jahr 2024, was auf die hohen Anforderungen an Datensicherheit, Compliance und Skalierbarkeit zurückzuführen ist. Cloud-native Speicherlösungen im BFSI-Bereich unterstützen Transaktionen mit hohem Volumen, Betrugserkennung in Echtzeit und die Einhaltung von Vorschriften wie DSGVO, PCI-DSS und Basel III. Diese Lösungen bieten Verschlüsselung, Zugriffskontrollen und eine nahtlose Integration mit digitalen Bankplattformen, wodurch BFSI-Organisationen ihre Betriebseffizienz und das Kundenvertrauen steigern können.

Der Einzelhandels- und Konsumgütersektor wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die rasante Expansion des E-Commerce und den Bedarf an skalierbaren, kundenorientierten Speicherlösungen zurückzuführen. Cloud-nativer Speicher unterstützt Einzelhandelsplattformen, indem er die effiziente Verwaltung umfangreicher Kundendaten, personalisiertes Marketing und nahtlose Omnichannel-Erlebnisse ermöglicht. Die Integration von KI und maschinellem Lernen für prädiktive Analysen und Bestandsverwaltung beschleunigt die Nachfrage in diesem Bereich zusätzlich, da Einzelhändler ihre Abläufe optimieren und die Kundenbindung verbessern möchten.

Regionale Analyse des Cloud-nativen Speichermarktes

- Nordamerika dominiert den Markt für Cloud-nativen Speicher mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch eine ausgereifte IT-Infrastruktur, die weit verbreitete Einführung von Cloud-Technologien und die Präsenz wichtiger Marktteilnehmer

- Verbraucher und Unternehmen bevorzugen Cloud-nativen Speicher aufgrund seiner Skalierbarkeit, Flexibilität und Fähigkeit, moderne Anwendungen wie Backup & Recovery sowie Content Delivery & Distribution zu unterstützen, insbesondere in datenintensiven Branchen.

- Das Wachstum wird durch Fortschritte bei Containerisierungs- und Orchestrierungstechnologien wie Kubernetes sowie durch die steigende Nachfrage nach öffentlichen und privaten Bereitstellungsmodi in den Bereichen BFSI sowie Einzelhandel und Konsumgüter unterstützt.

Einblicke in den US -Markt für Cloud-nativen Speicher

Der US-Markt für Cloud-native Speicher erzielte 2024 mit 77,4 % den größten Umsatzanteil in Nordamerika, angetrieben durch die starke Nachfrage nach skalierbaren Speicherlösungen und die weit verbreitete Nutzung containerisierter Anwendungen. Der Trend zur digitalen Transformation, gepaart mit steigenden Investitionen in KI- und Machine-Learning-Workloads, treibt das Marktwachstum weiter voran. Der Fokus der Unternehmen auf sichere und effiziente Speicherung für Backup & Recovery sowie Content Delivery & Distribution ergänzt das Wachstum von Lösungen und Services sowohl im OEM- als auch im Aftermarket-Segment.

Einblicke in den europäischen Cloud Native Storage- Markt

Der europäische Markt für Cloud-native Speicher wird voraussichtlich deutlich wachsen, unterstützt durch regulatorische Schwerpunkte auf Datensouveränität und die Einhaltung von Standards wie der DSGVO. Unternehmen suchen nach Speicherlösungen, die das Datenmanagement und die Integration mit Kubernetes für Anwendungen wie Backup & Recovery sowie Content Delivery & Distribution verbessern. Das Wachstum ist in Ländern wie Deutschland und Frankreich besonders ausgeprägt, angetrieben durch die zunehmende Akzeptanz in den Bereichen Finanzdienstleistungen, Einzelhandel und Konsumgüter sowie den Aufstieg hybrider Cloud-Architekturen.

Einblicke in den britischen Cloud Native Storage-Markt

Der britische Markt für Cloud-native Storage wird voraussichtlich rasant wachsen, angetrieben durch die Nachfrage nach skalierbaren und sicheren Speicherlösungen in städtischen Geschäftszentren. Unternehmen bevorzugen Lösungen, die Echtzeitanalysen sowie die Bereitstellung und Verteilung von Inhalten unterstützen und gleichzeitig die Einhaltung von Datenschutzbestimmungen gewährleisten. Das zunehmende Interesse an Cloud-nativen Technologien und die Integration von KI-gestütztem Speichermanagement im Finanz- und Einzelhandelssektor fördern die Akzeptanz zusätzlich.

Markteinblick in Cloud Native Storage in Deutschland

In Deutschland wird aufgrund der fortschrittlichen IT-Infrastruktur und des starken Fokus auf Dateneffizienz und -sicherheit ein hohes Wachstum im Cloud-native-Storage-Markt erwartet. Unternehmen bevorzugen technologisch fortschrittliche Speicherlösungen, die Backup & Recovery sowie Content Delivery & Distribution unterstützen und so zur betrieblichen Effizienz beitragen. Die Integration von Cloud-nativem Storage in den Bereichen Finanzdienstleistungen, Einzelhandel und Konsumgüter sowie die starke Verbreitung öffentlicher und privater Clouds unterstützen ein nachhaltiges Marktwachstum.

Markteinblicke für Cloud-nativen Speicher im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die rasante digitale Transformation, den Ausbau der IT-Infrastruktur und die zunehmende Nutzung von Cloud-Lösungen in Ländern wie China, Indien und Japan. Die steigende Nachfrage nach skalierbarem Speicher für Anwendungen wie Backup & Recovery sowie Content Delivery & Distribution sowie staatliche Initiativen zur Förderung der digitalen Wirtschaft kurbeln das Marktwachstum an. Die Sektoren Finanzdienstleistungen, Finanzdienstleistungen und Konsumgüter tragen maßgeblich zu diesem Wachstum bei.

Einblicke in den japanischen Cloud Native Storage-Markt

Der japanische Markt für Cloud-native Speicher wird voraussichtlich rasant wachsen. Grund dafür ist die starke Präferenz von Verbrauchern und Unternehmen für hochwertige, skalierbare Speicherlösungen, die das Datenmanagement und die Anwendungsleistung verbessern. Die Präsenz großer Technologieunternehmen und die Integration von Cloud-nativem Speicher in den Bereichen Finanzdienstleistungen, Einzelhandel und Konsumgüter beschleunigen die Marktdurchdringung. Das steigende Interesse an Automatisierung und KI-gesteuerten Speicherlösungen trägt ebenfalls zum Wachstum bei.

Einblicke in den Cloud Native Storage-Markt in China

China hält den größten Anteil am Markt für Cloud-native Speicherlösungen im asiatisch-pazifischen Raum. Dies ist auf die rasante Digitalisierung, steigende Unternehmensdatenmengen und die starke Nachfrage nach Lösungen und Services für öffentliche und private Cloud-Implementierungen zurückzuführen. Der zunehmende Fokus des Landes auf intelligente Infrastruktur und datenbasierte Entscheidungsfindung unterstützt die Einführung von Cloud-nativem Speicher für Backup & Recovery sowie Content Delivery & Distribution. Wettbewerbsfähige inländische Cloud-Anbieter und Investitionen in die IT-Infrastruktur verbessern die Marktzugänglichkeit.

Marktanteil von Cloud Native Storage

Die Cloud-native-Storage-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Microsoft (US)

- IBM (USA)

- AWS (USA)

- Google (USA)

- Alibaba Cloud (China)

- VMWare (USA)

- Huawei (China)

- Citrix (USA)

- Tencent Cloud (China)

- Scality (USA)

- Splunk (USA)

- Linbit (USA)

- Rackspace (USA)

- Robin.Io (USA)

- MayaData (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Cloud-nativen Speicher?

- Im Februar 2025 gab IBM die Übernahme von DataStax bekannt, einem führenden Anbieter skalierbarer, leistungsstarker Dateninfrastrukturlösungen. Dieser strategische Schritt zielt darauf ab, das Watsonx-KI-Portfolio von IBM durch die Integration der Expertise von DataStax in NoSQL- und Vektordatenbanken, insbesondere AstraDB und DataStax Enterprise, die auf Apache Cassandra® basieren, zu stärken. Die Übernahme unterstützt IBMs Ziel, KI-Agenten zu entwickeln, die schnellen und zuverlässigen Zugriff auf große Mengen unstrukturierter Unternehmensdaten benötigen – eine entscheidende Komponente für generative KI-Anwendungen. Darüber hinaus unterstreicht sie IBMs Engagement für Open-Source-Innovation und unternehmensweites Datenmanagement.

- Im November 2023 kündigte Qumulo, Inc. die Einführung von Cloud Native Qumulo (CNQ) an, einer vollständig Cloud-nativen Plattform für die Verwaltung unstrukturierter Daten wie Bilder, Videos und Protokolle. CNQ wurde für den Einsatz auf Amazon Web Services (AWS) entwickelt und bietet Multiprotokoll-Unterstützung, flexible Skalierbarkeit und leistungsstarken Datenzugriff. Damit wird es den wachsenden Anforderungen an digitale Inhalte branchenübergreifend gerecht. Mit Funktionen wie intelligentem Cache-Management, intelligentem S3-Tiering und der Bereitstellung in Virtual Private Clouds (VPCs) ermöglicht CNQ Unternehmen die effiziente Verarbeitung großer Datenmengen bei gleichzeitiger Reduzierung der Infrastrukturkosten. Diese Innovation unterstreicht Qumulos Engagement für die Vereinfachung und Modernisierung des Datenmanagements.

- Im August 2023 erweiterte Microsoft seinen Azure Elastic SAN-Dienst um die Unterstützung privater Endpunkte und die Möglichkeit zur Volume-Freigabe über SCSI (Small Computer System Interface) Persistent Reservation. Diese Updates verbessern die Sicherheit, die Netzwerkisolierung und den Multi-Client-Zugriff für Cluster-Workloads erheblich. Private Endpunkte ermöglichen sichere Verbindungen über den privaten Azure-Backbone und verhindern so die Verbindung zum öffentlichen Internet. Gleichzeitig ermöglicht SCSI Persistent Reservation mehreren virtuellen Maschinen den zuverlässigen Zugriff auf freigegebene Volumes, auch über Neustarts hinweg – ideal für Anwendungen wie SQL Failover Clusters. Diese Funktionen stärken die Position von Azure Elastic SAN als skalierbare, Cloud-native Alternative zu herkömmlichen lokalen SAN-Systemen.

- Im Juli 2023 stellte Google LLC Cloud Storage FUSE und Parallelstore vor, zwei fortschrittliche Cloud-Speicherlösungen speziell für KI-Workloads. Cloud Storage FUSE ermöglicht Entwicklern die Einbindung von Google Cloud Storage-Buckets als lokale Dateisysteme und ermöglicht so nahtlosen Zugriff auf Trainingsdaten und Modelle ohne Code-Refactoring. Parallelstore, basierend auf Intels DAOS-Architektur, ist ein leistungsstarkes paralleles Dateisystem, das GPUs mit Daten versorgt, Leerlaufzeiten minimiert und den Durchsatz maximiert. Diese Innovationen bieten geringe Latenz, hohe Bandbreite und skalierbare Leistung, optimieren die Integration von KI-Pipelines und beschleunigen Modellentwicklung und -training.

- Im Mai 2023 stellte IBM IBM Hybrid Cloud Mesh vor, eine Software-as-a-Service (SaaS)-Lösung, die die Verwaltung hybrider Multi-Cloud-Infrastrukturen vereinfacht. Basierend auf einem anwendungszentrierten Konnektivitätsmodell automatisiert Hybrid Cloud Mesh die Konfiguration, Überwachung und Steuerung von Anwendungsnetzwerken in öffentlichen und privaten Clouds. Es ermöglicht sichere, skalierbare und nahtlose Konnektivität und hilft IT-Teams, die Kontrolle über zunehmend komplexe und verteilte Umgebungen zurückzugewinnen. Diese Einführung unterstreicht IBMs Engagement, Unternehmen mit Tools zu unterstützen, die die Bereitstellung beschleunigen, die Leistung steigern und den Betriebsaufwand in Multi-Cloud-Ökosystemen reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.