Global Coal Handling Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.05 Billion

USD

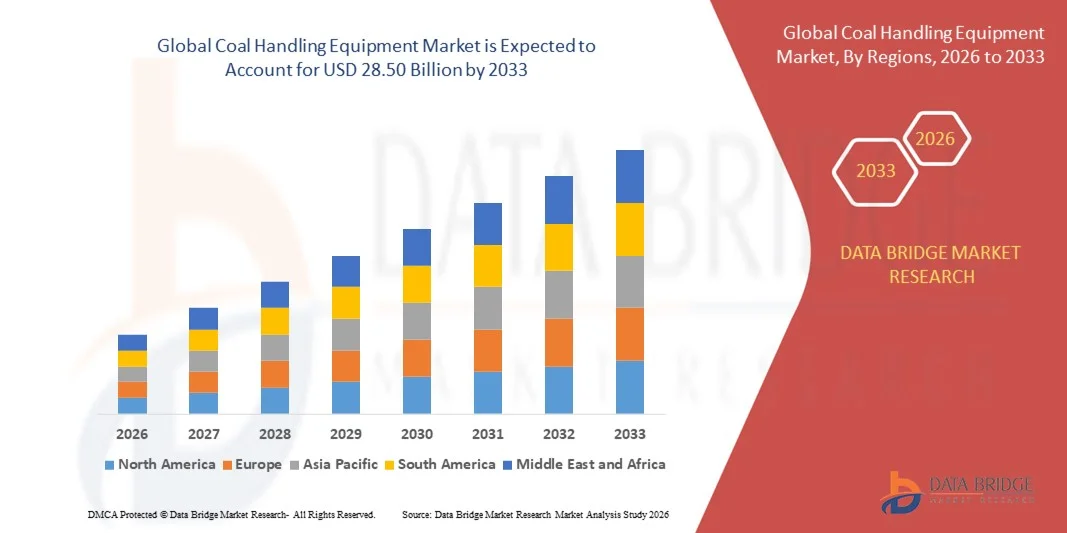

28.50 Billion

2025

2033

USD

28.05 Billion

USD

28.50 Billion

2025

2033

| 2026 –2033 | |

| USD 28.05 Billion | |

| USD 28.50 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Kohleförderanlagen nach Produkttyp (Stapler, Rückgewinnungsanlagen, Kombianlagen aus Stapler und Rückgewinnungsanlage, Förderbänder, Schiffsbe- und -entlader, Waggonkipper und -lader, Zuführungen und Sonstige), Endverwendung (Kohlebergwerke, Wärmekraftwerke, Seehäfen und Sonstige), Typ (Materialförder- und Brechanlagen), Anwendung (Tagebau, Brechen, Pulverisieren und Sieben, Staubabsaugung, Untertagebau sowie Bohr- und Brechgeräte) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Kohleförderanlagen und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Kohleförderanlagen hatte im Jahr 2025 einen Wert von 28,05 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 28,50 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 0,20 % im Prognosezeitraum entspricht.

- Die steigende Nachfrage nach Stromerzeugung in Schwellenländern, die Elektrifizierung von Bergbauausrüstung, die zunehmenden Entwicklungen im Bereich der CO₂-Abscheidung und -Speicherung (CCU), der verstärkte Einsatz von Automatisierung im Kohlebergbau zur Steigerung von Produktivität und Effizienz, das Bevölkerungswachstum sowie die rasante Industrialisierung und Urbanisierung weltweit sind einige der wichtigsten Faktoren, die das Wachstum des Marktes für Kohleförderanlagen voraussichtlich ankurbeln werden.

Was sind die wichtigsten Erkenntnisse zum Markt für Kohleförderanlagen?

- Steigende Investitionen in Forschung und Entwicklung sowie die Optimierung von Förderprozessen mit dem Ziel, Abfall zu minimieren, Kosten zu senken und Bearbeitungszeiten zu verkürzen, werden wiederum massive Chancen eröffnen und so das Wachstum des Marktes für Kohleförderanlagen im genannten Prognosezeitraum fördern.

- Der steigende Bedarf an hohen Investitionen sowie die Verfügbarkeit alternativer Brennstoffe wie Erdgas dürften das Wachstum des Marktes für Kohleförderanlagen bremsen.

- Die Region Asien-Pazifik dominierte den Markt für Kohleförderanlagen mit dem größten Umsatzanteil von 43,2 % im Jahr 2025. Treiber dieser Entwicklung waren die rasche Industrialisierung, der steigende Energiebedarf sowie groß angelegte Bergbau- und Energieerzeugungsprojekte in Ländern wie China, Indien und Australien.

- Für Nordamerika wird im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Modernisierung des Bergbaus, der Ausbau von Wärmekraftwerken und die verstärkte Nutzung automatisierter Kohleförderanlagen.

- Das Segment der Förderanlagen dominierte den Markt mit dem größten Umsatzanteil von 38,6 % im Jahr 2025, was auf seine wesentliche Rolle beim effizienten Transport von Kohle in großen Mengen zwischen Bergwerken, Kraftwerken und Häfen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Kohleförderanlagen

|

Attribute |

Wichtige Markteinblicke in Kohleförderanlagen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Kohleförderanlagen?

Steigende Nachfrage nach nachhaltigen, automatisierten und hocheffizienten Kohleförderanlagen

- Der Markt für Kohleförderanlagen befindet sich im Umbruch, angetrieben durch den wachsenden Fokus auf Nachhaltigkeit, Automatisierung und betriebliche Effizienz. Bergbauunternehmen und Kraftwerke setzen vermehrt auf energieeffiziente und umweltfreundliche Fördersysteme, um CO₂-Emissionen und Betriebskosten zu senken.

- thyssenkrupp und FLSmidth haben beispielsweise automatisierte Kohleförderanlagen, Stapler und Rückgewinnungsanlagen mit energiesparenden Antriebssystemen eingeführt, wodurch der Energieverbrauch gesenkt und die Genauigkeit der Materialhandhabung verbessert wird. Diese Lösungen minimieren zudem die Staubentwicklung und erhöhen die Arbeitssicherheit. Sie spiegeln den branchenweiten Trend hin zu umweltbewussten und leistungsstarken Anlagen wider.

- Fortschrittliche Systeme wie vollautomatische Stapelung, Echtzeit-Überwachungssensoren und vorausschauende Wartungstechnologien gewinnen in Regionen mit strengen Umwelt- und Sicherheitsvorschriften zunehmend an Bedeutung. Der Einsatz solcher intelligenter Lösungen gewährleistet Betriebssicherheit und erfüllt gleichzeitig die Vorschriften zur Emissions- und Staubkontrolle.

- Hersteller integrieren IoT-fähige Sensoren, SCADA-Systeme und automatisierte Steuereinheiten, um die Betriebseffizienz, die Echtzeit-Leistungsüberwachung und die vorausschauende Wartung zu verbessern. Diese Technologien steigern den Durchsatz und minimieren gleichzeitig Ausfallzeiten und Ressourcenverschwendung.

- Der zunehmende Fokus auf modulare, wartungsarme und umweltfreundliche Lösungen für die Gebäudetechnik veranlasst Unternehmen, korrosionsbeständige Werkstoffe, optimierte Förderbandkonstruktionen und Staubbekämpfungssysteme zu erforschen. Metso bietet beispielsweise energieeffiziente Bandförderer und ökologisch optimierte Stapler an, die auf Nachhaltigkeitsziele abgestimmt sind.

- Da Umweltauflagen verschärft werden und betriebliche Effizienz zu einem Wettbewerbsvorteil wird, bleibt der Trend hin zu automatisierten, nachhaltigen und hocheffizienten Kohleförderanlagen ein prägender Faktor, der die Technologieentwicklung, Fertigungsstrategien und Investitionen im globalen Bergbau- und Energiesektor beeinflusst.

Was sind die wichtigsten Einflussfaktoren auf den Markt für Kohleförderanlagen?

- Die weltweit zunehmende Kohleverstromung und der Kohleabbau sind die Hauptwachstumstreiber für den Markt für Kohleförderanlagen. Steigender Energiebedarf und industrielle Expansion treiben Investitionen in effiziente Materialfördersysteme an.

- So berichtete FLSmidth beispielsweise im Jahr 2025 von einem Anstieg der Bestellungen für automatisierte Kohleförderanlagen und Stacker-Reclaimer-Systeme im asiatisch-pazifischen Raum und in Nordamerika, was die steigende Nachfrage von großen Wärmekraftwerken und Kohlebergwerken widerspiegelt.

- Das Bestreben nach energieeffizienten und wartungsarmen Anlagen motiviert Hersteller zur Entwicklung ökologisch optimierter Heizungs- und Klimatechniksysteme mit reduzierten Ausfallzeiten, längerer Lebensdauer und minimaler Umweltbelastung.

- Strengere Umweltauflagen hinsichtlich Staubbekämpfung, Lärmminderung und Energieverbrauch fördern den Einsatz geschlossener Förderbänder, Staubabsauganlagen und emissionsarmer Geräte. Unternehmen investieren in Forschung, um ihre Leistung an die geltenden Normen anzupassen.

- Technologische Integrationen wie IoT-Überwachung, automatisierte Steuerung und vorausschauende Wartung ermöglichen eine bessere Leistungsüberwachung, reduzieren das Betriebsrisiko und erhöhen die Verfügbarkeit, wodurch der Gesamtnutzen moderner CHE-Systeme gesteigert wird.

- Mit dem Wachstum des globalen Bergbau- und Wärmekraftwerkssektors und der zunehmenden Verpflichtung zur Einhaltung von Umweltauflagen wird die Nachfrage nach hocheffizienten, automatisierten und umweltfreundlichen Kohleförderanlagen weiter steigen. Innovationen in Design, Nachhaltigkeit und intelligente Betriebsabläufe werden eine entscheidende Rolle für das langfristige Marktwachstum spielen.

Welcher Faktor bremst das Wachstum des Marktes für Kohleförderanlagen?

- Hohe Investitionskosten und komplexe Installationsanforderungen stellen erhebliche Herausforderungen auf dem Markt für Kohleförderanlagen dar. Fortschrittliche, automatisierte und nachhaltige Systeme erfordern hohe Vorabinvestitionen, die für kleine und mittlere Betriebe unter Umständen nicht realisierbar sind.

- Beispielsweise haben regionale Kohlebergwerke in Südostasien und Afrika oft Schwierigkeiten bei der Finanzierung der Beschaffung automatisierter CHE-Lösungen, was die Einführung und Skalierbarkeit einschränkt.

- Schwankungen bei den Rohstoffkosten – insbesondere bei Stahl, Motoren und hochwertigen Legierungen – können die Fertigungskosten beeinflussen, die Projektumsetzung verzögern und sich auf die Preisstrategien auswirken.

- Die ständigen Änderungen der Umwelt- und Sicherheitsvorschriften erfordern Neugestaltungen von Anlagen, Aktualisierungen von Zertifizierungen und die Überwachung der Einhaltung der Vorschriften, was für Hersteller und Endnutzer einen zusätzlichen logistischen und finanziellen Aufwand bedeutet.

- Die unzureichende Standardisierung der Gerätespezifikationen in verschiedenen Regionen erhöht die Komplexität für globale Lieferanten, was zu betrieblichen Ineffizienzen und höheren Beschaffungskosten führt.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Marktteilnehmer auf modulare und skalierbare Anlagendesigns, strategische Partnerschaften und Investitionen in fortschrittliche Fertigungstechnologien. Langfristig dürfte die Einführung standardisierter Komponenten, digitaler Überwachung und energieeffizienter Designs die Kosten senken und den Marktzugang für aufstrebende und etablierte Unternehmen verbessern.

Wie ist der Markt für Kohleförderanlagen segmentiert?

Der Markt ist segmentiert nach Art, Produkttyp, Endverwendung und Anwendung .

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Kohleförderanlagen in folgende Segmente unterteilt: Stapler, Rückgewinnungsanlagen, Stapler-Rückgewinnungsanlagen, Förderbänder, Schiffsbe- und -entlader, Waggonkipper und -lader, Zuführungsanlagen und Sonstige. Das Segment der Förderbänder dominierte den Markt mit einem Umsatzanteil von 38,6 % im Jahr 2025, da es eine zentrale Rolle beim effizienten Transport von Kohle in großen Mengen zwischen Bergwerken, Kraftwerken und Häfen spielt. Förderbänder bieten kontinuierlichen Betrieb, reduzieren den Personalaufwand und sind an unterschiedliche Geländebedingungen anpassbar, wodurch sie für großflächige Kohleförderanlagen besonders geeignet sind.

Für Stacker-Cruiser-Anlagen wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Grund dafür ist ihre Doppelfunktionalität – das Stapeln und Rückgewinnen von Material –, die eine optimale Raumnutzung und verbesserte Materialhandhabung ermöglicht. Technologische Fortschritte wie automatisierte Steuerungssysteme, Staubunterdrückungsmechanismen und energieeffiziente Antriebe beschleunigen die weltweite Verbreitung von Stacker-Cruiser-Anlagen in modernen Bergwerken und Wärmekraftwerken zusätzlich.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für Kohleförderanlagen in Materialförder- und Brechanlagen unterteilt. Das Segment Materialförderanlagen dominierte den Markt mit einem Umsatzanteil von 61,2 % im Jahr 2025. Dies ist auf die steigende Nachfrage nach effizienten Systemen für Kohletransport, -lagerung und -umschlag in der Energieerzeugung und im Bergbau zurückzuführen. Materialförderanlagen wie Förderbänder, Stapler und Rückgewinnungsanlagen gewährleisten eine unterbrechungsfreie Kohleversorgung, senken die Betriebskosten und verbessern die Sicherheitsstandards – ein entscheidender Faktor für Großprojekte.

Der Markt für Brechanlagen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an Kohleaufbereitung in verschiedenen Korngrößen für thermische und industrielle Anwendungen. Innovationen bei energieeffizienten Brechern, mobilen Brechanlagen und automatisierten Betriebsabläufen steigern die Produktivität zusätzlich und fördern die rasche Verbreitung des Marktes in Schwellenländern mit zunehmender Bergbautätigkeit.

- Nach Typ

Basierend auf der Anlagenart wird der Markt für Kohleförderanlagen in Materialförderanlagen und Brechanlagen unterteilt. Das Segment der Materialförderanlagen dominierte den Markt mit einem Umsatzanteil von 63,5 % im Jahr 2025, da es das Rückgrat der Kohlelogistik in Kraftwerken, Bergwerken und Häfen bildet. Dieses Segment umfasst Stapler, Rückgewinnungsanlagen, Förderbänder und Zuführungen und bietet Lösungen für kontinuierlichen Betrieb, Staubunterdrückung und energieeffiziente Fördertechnik.

Der Markt für Brechanlagen wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Zerkleinerung, Siebung und Pulverisierung von Kohle zur Deckung des Bedarfs an Wärmekraftwerken und industriellen Brennstoffen. Hersteller konzentrieren sich zunehmend auf innovative Konstruktionen, Automatisierung und wartungsarme Maschinen, um den Durchsatz zu optimieren, Ausfallzeiten zu reduzieren und die Betriebssicherheit zu erhöhen. Dies trägt zur schnellen weltweiten Verbreitung des Marktes bei.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Kohleförderanlagen in Tagebau, Brechen, Mahlen und Sieben, Staubabsaugung, Untertagebau sowie Bohren und Brechen unterteilt. Das Segment Tagebau dominierte den Markt mit einem Umsatzanteil von 42,8 % im Jahr 2025, da großflächige Tagebaubetriebe für die Gewinnung, den Umschlag und den Transport von Kohle leistungsstarke Anlagen benötigen. Förderbänder, Stapler und Rückgewinnungsanlagen werden aufgrund ihrer Effizienz und der Fähigkeit, Schüttgut mit minimalem manuellem Eingriff zu handhaben, häufig im Tagebau eingesetzt.

Der Bereich der Kohleaufbereitung, -zerkleinerung und -siebung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach aufbereiteter Kohle bestimmter Korngrößen für die Stromerzeugung und industrielle Anwendungen. Moderne Brecher, Siebanlagen und Automatisierungstechnologien werden eingesetzt, um die Effizienz zu steigern, den Energieverbrauch zu senken und eine gleichbleibende Kohlequalität zu gewährleisten. Dies trägt maßgeblich zum starken Wachstum in diesem Segment bei.

Welche Region hält den größten Anteil am Markt für Kohleförderanlagen?

- Die Region Asien-Pazifik dominierte den Markt für Kohleförderanlagen mit dem größten Umsatzanteil von 43,2 % im Jahr 2025. Treiber dieser Entwicklung waren die rasche Industrialisierung, der steigende Energiebedarf sowie groß angelegte Bergbau- und Energieerzeugungsprojekte in Ländern wie China, Indien und Australien.

- Die Region profitiert von reichhaltigen Kohlevorkommen, kostengünstiger Fertigung und förderlichen Regierungsinitiativen zur Entwicklung der Infrastruktur und zum mechanisierten Materialumschlag. Kontinuierliche Investitionen in fortschrittliche Kohlefördertechnologien, darunter Förderbänder, Stapler und Rückgewinnungsanlagen, verbessern die Effizienz und Sicherheit im Bergbau und in der Kohleverstromung.

- China und Indien sind aufgrund großangelegter Bergbauprojekte und ihrer heimischen Produktionskapazitäten führend bei der Einführung dieser Technologien. Technologische Innovationen wie automatisierte Stapler- und Rückgewinnungsanlagen, Hochleistungsförderbänder und energieeffiziente Brecher stärken die Marktführerschaft des asiatisch-pazifischen Raums zusätzlich und positionieren ihn als globales Zentrum für Lösungen im Bereich der Kohlefördertechnik.

Einblick in den chinesischen Markt für Kohleförderanlagen

China nimmt im asiatisch-pazifischen Raum eine dominierende Stellung ein, gestützt auf seine starke Kohleproduktion, großangelegte Infrastrukturprojekte und umfassende Kapazitäten im Anlagenbau. Das Land investiert in Hochleistungsförderanlagen, Stapler und Rückgewinnungsanlagen, um dem steigenden Energiebedarf und den Exportanforderungen gerecht zu werden. Die zunehmende Nutzung automatisierter, staubunterdrückender und energieeffizienter Anlagen treibt das Marktwachstum voran. Darüber hinaus fördert der staatliche Fokus auf saubere Kohletechnologien und Sicherheitsstandards die Modernisierung von Kohleförderanlagen. Die steigende Nachfrage von Wärmekraftwerken, Industrieunternehmen und Hafenbetrieben stärkt Chinas Führungsposition auf dem regionalen Markt für Kohleförderanlagen zusätzlich.

Einblick in den indischen Markt für Kohleförderanlagen

Indien verzeichnet aufgrund des expandierenden Bergbaus, staatlich geförderter Industrialisierungsprojekte und des steigenden Energiebedarfs ein starkes Wachstum im Bereich der Kohleförderanlagen. Programme wie „Make in India“ und Investitionen in die thermische Stromerzeugung treiben die Nachfrage nach Förderbändern, Stapleranlagen und Brechern an. Das zunehmende Bewusstsein für Automatisierung, Sicherheit und Effizienz beschleunigt die Einführung moderner Kohlefördertechnologien. Inländische Hersteller entwickeln innovative, kostengünstige, leistungsstarke und umweltfreundliche Anlagen, um die lokale Nachfrage zu decken. Indiens junge Arbeitskräfte, die wachsende industrielle Infrastruktur und staatliche Initiativen zur Förderung der mechanisierten Materialförderung dürften das langfristige Marktwachstum in der Region stärken.

Einblick in den nordamerikanischen Markt für Kohleförderanlagen

Für Nordamerika wird im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die Modernisierung des Bergbaus, der Ausbau von Wärmekraftwerken und die zunehmende Nutzung automatisierter Kohleförderanlagen. Die USA und Kanada investieren in energieeffiziente Förderbänder, Stapler und Rückgewinnungsanlagen, um die Betriebssicherheit zu erhöhen, den Personalaufwand zu reduzieren und Umweltstandards zu erfüllen. Fortschrittliche Technologieintegration, einschließlich Automatisierung, Fernüberwachung und Staubbekämpfung, steigert Produktivität und Compliance. Die steigende Nachfrage nach Ersatz für veraltete Anlagen in Kraftwerken und der Industrie treibt das Marktwachstum zusätzlich an. Nordamerikas Fokus auf nachhaltige und leistungsstarke Kohleförderanlagen positioniert die Region als einen der wichtigsten Wachstumsmärkte weltweit.

Einblick in den europäischen Markt für Kohleförderanlagen

Der europäische Markt für Kohleförderanlagen wächst stetig, angetrieben durch die Modernisierung von Kohlekraftwerken und der Infrastruktur im Bergbau, insbesondere in Ländern wie Deutschland, Polen und Großbritannien. Investitionen in hocheffiziente Förderbänder, Stapler und Brecher steigen, um den strengeren Umweltauflagen und Sicherheitsstandards gerecht zu werden. Deutschland ist aufgrund seiner starken Industriebasis und der Einführung automatisierter Kohlefördertechnologien führend in der Region. Nachhaltige, staubarme und energieeffiziente Anlagen gewinnen an Bedeutung und unterstützen das Marktwachstum. Auch Großbritannien verzeichnet Wachstum durch Sanierungsprojekte in der Kohlelogistik und der Wärmekraftwerksbranche, wodurch die Einführung moderner, normkonformer Lösungen für Kohleförderanlagen gefördert wird.

Markteinblicke für Kohleförderanlagen in Lateinamerika

Der Markt für Kohleförderanlagen in Lateinamerika wächst aufgrund der steigenden Kohleproduktion und des zunehmenden Kohleabbaus in Brasilien, Kolumbien und Mexiko. Investitionen in Förderbänder, Stapler und Brecher werden durch die Nachfrage nach effizientem Kohletransport, Stromerzeugung und industriellen Anwendungen angetrieben. Der Fokus auf nachhaltige und leistungsstarke Kohleförderanlagen nimmt in der gesamten Region zu. Wachsende Exportaktivitäten, der Ausbau der Infrastruktur und staatliche Initiativen zur Förderung des Energie- und Bergbausektors tragen zu einem stetigen Marktwachstum in Lateinamerika bei.

Markteinblicke für Kohleförderanlagen im Nahen Osten und Afrika

Die Region Naher Osten und Afrika befindet sich noch in der Anfangsphase der Einführung von Kohleförderanlagen, wobei Südafrika und Saudi-Arabien die fortschrittlichsten Märkte darstellen. Investitionen in Wärmekraftwerke und mechanisierte Kohlelogistik steigern die Nachfrage kontinuierlich. Unternehmen konzentrieren sich auf leistungsstarke Förderbänder, Stapler und Brecher, die den Sicherheits- und Effizienzstandards entsprechen. Die zunehmende Industrialisierung, der steigende Energiebedarf und das Interesse an modernen Kohlefördertechnologien dürften die Marktentwicklung im nächsten Jahrzehnt weiter fördern.

Welche sind die führenden Unternehmen auf dem Markt für Kohleförderanlagen?

Die Branche für Kohleförderanlagen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- thyssenkrupp AG (Deutschland)

- FLSmidth & Co. A/S (Dänemark)

- Metso Corporation (Finnland)

- Kawasaki Heavy Industries Ltd. (Japan)

- IHI Corporation (Japan)

- FAM GmbH (Deutschland)

- Elecon Engineering Company Limited (Indien)

- Sumitomo Heavy Industries Material Handling Systems Co., Ltd. (Japan)

- TAKRAF GmbH (Deutschland)

- FAMUR SA (Polen)

- AUMUND Fördertechnik GmbH (Deutschland)

- TRF Limited (Indien)

- GMV Engineering (Indien)

- Atlas Copco (India) Ltd. (Indien)

- Hitachi Construction Machinery Europe NV (Niederlande)

- Caterpillar Inc. (USA)

- Aesha Förderbänder und Brechanlagen (Indien)

- FAB 3R (Schweiz)

- Dynamic Air Inc. (USA)

- Sterling Engineering Co (Indien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Kohleförderanlagen?

- Im April 2025 gab Adani Ports die Übernahme des North Queensland Export Terminal in Australien für 2,4 Milliarden US-Dollar bekannt. Damit sicherte sich das Unternehmen eine Tiefsee-Kohleexportanlage mit einer Jahreskapazität von 50 Millionen Tonnen, die acht Großkunden in 15 Ländern bedient und die Position von Adani Ports im globalen Kohlelogistik- und Exportgeschäft stärkt.

- Im Januar 2025 schlossen CONSOL Energy und Arch Resources ihre Fusion zur Core Natural Resources ab. Dadurch entstand ein konsolidiertes Unternehmen mit größerem Umfang in der Kohleförderung der Appalachen, was dem Unternehmen eine höhere betriebliche Effizienz und Wettbewerbsfähigkeit auf dem Markt ermöglicht.

- Im Januar 2025 feierte Caterpillar auf der CES 2025 sein hundertjähriges Bestehen und präsentierte Innovationen in den Bereichen Autonomie und Elektrifizierung, darunter die Hybrid-Nachrüstung des Radladers Cat 972 und die 24-Stunden-Simulation einer elektrifizierten Baustelle. Damit unterstrich das Unternehmen seine führende Rolle bei nachhaltigen und fortschrittlichen Lösungen für den Bergbau und die Materialhandhabung.

- Im Oktober 2024 kündigte die China Energy Investment Corporation eine Investition von 24 Milliarden US-Dollar in eine Kohleverflüssigungsanlage in Xinjiang an. Die Anlage soll ab 2027 jährlich 4 Millionen Tonnen Kohleverflüssigung produzieren und Chinas strategischen Ausbau der Energieerzeugung und der modernen Kohleverarbeitungsinfrastruktur stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.