Global Coal To Liquid Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.13 Billion

USD

7.03 Billion

2024

2032

USD

5.13 Billion

USD

7.03 Billion

2024

2032

| 2025 –2032 | |

| USD 5.13 Billion | |

| USD 7.03 Billion | |

| % | |

|

Globale Marktsegmentierung für Kohleverflüssigung nach Produkt (Diesel, Benzin und andere), Technologie (direkte und indirekte Kohleverflüssigung), Anwendung (Transport und Kochen) – Branchentrends und Prognose bis 2032

Marktgröße für Kohleverflüssigung

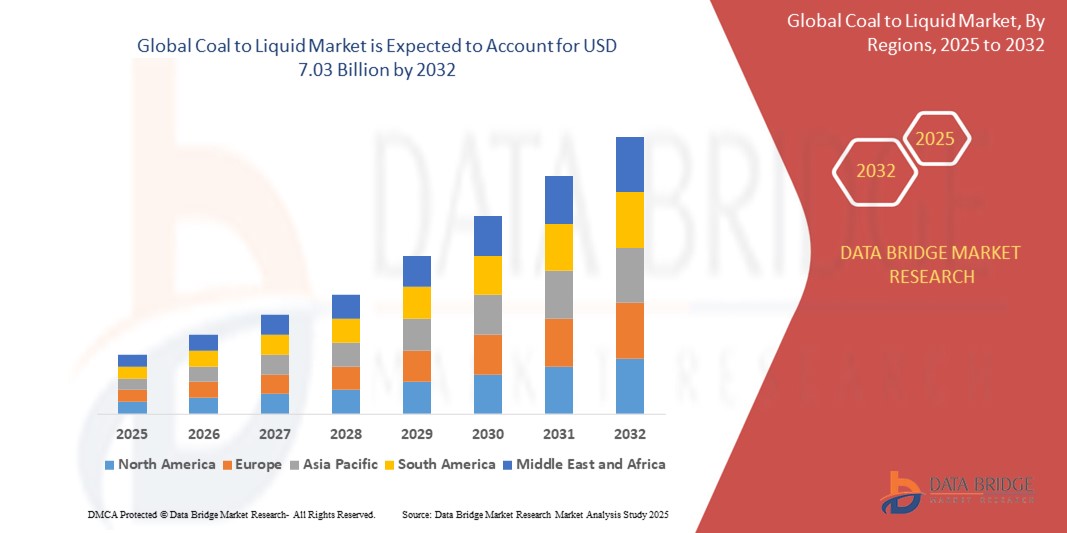

- Der globale Markt für Kohleverflüssigung wurde im Jahr 2024 auf 5,137 Milliarden US-Dollar geschätzt und dürfte bis 2032 7,031 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 4,00 % wachsen, vor allem aufgrund der reichlich vorhandenen Kohlereserven und der steigenden Nachfrage nach flüssigen Brennstoffen wie Diesel und Düsentreibstoff.

- Dieses Wachstum ist auch auf technologische Fortschritte bei CTL-Prozessen zurückzuführen, die die Produktionseffizienz verbessert und die Palette der herstellbaren flüssigen Brennstoffe erweitert haben.

Marktanalyse für Kohleverflüssigung

- Bei der Coal-to-Liquid-Technologie (CTL) wird Kohle durch Verfahren wie die direkte Kohleverflüssigung (DCL) und die indirekte Kohleverflüssigung (ICL) in flüssige Brennstoffe wie Diesel und Benzin umgewandelt. Diese Technologie bietet eine alternative Quelle für flüssige Brennstoffe, insbesondere in Regionen mit reichlich Kohlereserven.

- Die Nachfrage nach CTL-Technologie wird maßgeblich durch den weltweit steigenden Bedarf an flüssigen Brennstoffen, insbesondere im Transportsektor, angetrieben. Trotz der wachsenden Beliebtheit erneuerbarer Energiequellen bleiben flüssige Brennstoffe für verschiedene Branchen unverzichtbar und gewährleisten eine konstante und zuverlässige Energieversorgung.

- Der asiatisch-pazifische Raum ist aufgrund seiner beträchtlichen Kohlereserven und der steigenden Nachfrage nach alternativen Flüssigbrennstoffen ein dominanter Akteur auf dem CTL-Markt. Länder wie China investieren massiv in CTL-Projekte, um die Energiesicherheit zu erhöhen und die Abhängigkeit von importiertem Rohöl zu verringern.

- China investiert beispielsweise massiv in Kohleverflüssigungsprojekte (CTL), um die Energiesicherheit zu verbessern und die Abhängigkeit von importiertem Rohöl zu verringern. Das Land betreibt einige der weltweit größten CTL-Anlagen, darunter die Shenhua CTL-Anlage , die jährlich Millionen Barrel synthetischen Kraftstoff produziert.

- Weltweit haben Fortschritte bei CTL-Prozessen die Produktionseffizienz verbessert und die Umweltbelastung reduziert. Innovationen wie Systeme zur Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) werden integriert, um die Kohlenstoffemissionen zu reduzieren und CTL zu einer nachhaltigeren Option im Energiemix zu machen.

Berichtsumfang und Marktsegmentierung für Kohleverflüssigung

|

Eigenschaften |

Wichtige Markteinblicke zur Kohleverflüssigung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Kohleverflüssigung

„Steigende Nachfrage nach alternativen Kraftstoffquellen und technologischen Fortschritten“

- Ein wichtiger Trend auf dem globalen Markt für Kohleverflüssigung (CTL) ist die steigende Nachfrage nach alternativen Brennstoffquellen, die durch die Notwendigkeit getrieben wird, die Abhängigkeit vom traditionellen Rohöl zu reduzieren.

- Technologische Fortschritte haben die Effizienz und Umweltverträglichkeit von Kohleverflüssigungsprozessen deutlich verbessert und machen CTL zu einer praktikableren Option

- Bei der direkten Kohleverflüssigung (DCL) wird Kohle durch Zugabe von Wasserstoff bei hohem Druck und hoher Temperatur in flüssige Kohlenwasserstoffe umgewandelt. Dieses Verfahren ist bekannt für seine hohe Effizienz und die Möglichkeit, flüssige Brennstoffe direkt aus Kohle zu erzeugen.

- Auch die Integration von Technologien zur Kohlenstoffabscheidung und -speicherung (CCS) in CTL-Anlagen gewinnt an Bedeutung und trägt dazu bei, Treibhausgasemissionen zu reduzieren und globale Nachhaltigkeitsziele zu erreichen.

- Dieser Trend revolutioniert die Art und Weise, wie ophthalmologische Operationen durchgeführt werden, verbessert die Behandlungsergebnisse der Patienten und erhöht die Nachfrage nach technologisch fortschrittlichen Mikroskopen in der Region. Dieser Trend treibt Investitionen in CTL-Projekte voran, insbesondere in kohlereichen Regionen wie China, das erhebliche Investitionen in CTL-Technologie tätigt, um seine Energiesicherheit zu stärken und seine Abhängigkeit von ausländischem Öl zu verringern.

Marktdynamik von Kohleverflüssigung

Treiber

„Energiesicherheit und Diversifizierung der Brennstoffquellen“

- Wachsende Sorgen um die Energiesicherheit und die Volatilität der globalen Rohölpreise zwingen die Länder dazu, ihre Brennstoffquellen zu diversifizieren, was die Nachfrage nach Kohleverflüssigungstechnologien (CTL) deutlich ankurbelt.

- CTL bietet einen alternativen Weg zur Herstellung synthetischer Flüssigkraftstoffe aus reichlich vorhandenen Kohlereserven und trägt so dazu bei, die Abhängigkeit von importiertem Öl zu verringern und die nationale Energieunabhängigkeit zu verbessern.

- Mehrere Länder mit großen heimischen Kohlereserven, wie China, Indien, Südafrika und die USA, setzen im Rahmen ihrer langfristigen Energiestrategien zunehmend auf CTL-Technologien.

- CTL-Kraftstoffe bieten logistische und strategische Vorteile, insbesondere für Länder mit eingeschränktem Zugang zu Öl oder Importbeschränkungen, indem sie eine stabile und lokale Quelle für flüssige Kraftstoffe gewährleisten.

- Regierungen führen politische Rahmenbedingungen und Anreize ein, die inländische CTL-Projekte unterstützen, um die Energieresilienz zu verbessern und die Anfälligkeit gegenüber internationalen Marktschwankungen zu verringern.

Zum Beispiel,

- Im März 2024 genehmigte das indonesische Ministerium für Energie und Bodenschätze eine nationale Initiative zur Entwicklung von CTL-Anlagen in kohlereichen Provinzen mit dem Ziel, die Dieselimporte im nächsten Jahrzehnt um bis zu 30 % zu senken.

- Im Juli 2023 begann die polnische Jastrzębska Spółka Węglowa (JSW) mit dem Bau einer Pilotanlage für CTL, um die Abhängigkeit von Erdölimporten von außerhalb der EU zu verringern und die langfristigen Ziele des Landes hinsichtlich der Kraftstoffsicherheit zu unterstützen.

- Infolgedessen gewinnen CTL-Technologien als strategisches Instrument für Länder an Bedeutung, die eine stärkere Kontrolle über ihren Energiemix anstreben, geopolitische Risiken reduzieren und die Brennstoffverfügbarkeit in Krisenzeiten sicherstellen möchten.

Gelegenheit

„Steigerung der CTL-Effizienz durch KI und Digitalisierung“

- Die Integration künstlicher Intelligenz (KI) und digitaler Technologien in Kohleverflüssigungsprozesse (CTL) bietet eine bedeutende Chance, die Effizienz zu steigern, die Betriebskosten zu senken und die Kraftstoffproduktion zu optimieren.

- KI-gestützte prädiktive Analysen können die Kohleauswahl, die Vergasungseffizienz und die Katalysatorleistung verbessern und es CTL-Anlagen ermöglichen, die Brennstoffproduktion zu maximieren und gleichzeitig den Abfall zu minimieren.

- Algorithmen des maschinellen Lernens können Echtzeitdaten von CTL-Anlagen analysieren, um Ineffizienzen zu erkennen, Wartungsbedarf vorherzusagen und Ausfallzeiten zu reduzieren, was zu höherer Produktivität und Kosteneinsparungen führt.

- Darüber hinaus können KI-gesteuerte Kohlenstoffabscheidungssysteme den Prozess der Erfassung und Speicherung von Kohlendioxidemissionen optimieren und so CTL ökologisch nachhaltiger machen.

Zum Beispiel,

- Laut einem im Februar 2025 von der Internationalen Energieagentur (IEA) veröffentlichten Artikel haben KI-basierte Optimierungstools die Kohle-zu-Flüssigkeit-Umwandlungsraten um 15 % verbessert und den Prozess damit wirtschaftlicher gemacht.

- Laut einem im Journal of Cleaner Production veröffentlichten Artikel investieren China und die USA im Dezember 2023 in KI-gestützte vorausschauende Wartung für CTL-Anlagen, um Betriebsausfälle zu reduzieren und die Brennstoffqualität zu verbessern.

- Die Integration von KI und Digitalisierung in CTL-Prozesse bietet eine transformative Chance, die Effizienz zu steigern, Emissionen zu senken und die Wirtschaftlichkeit zu verbessern. Dies fördert die weitere Verbreitung von CTL-Technologien weltweit.

Einschränkung/Herausforderung

„Hohe Kapitalinvestitionen behindern die Marktexpansion“

- Die hohen Kapitalinvestitionen, die für den Bau von Kohleverflüssigungsanlagen (CTL) erforderlich sind, stellen eine erhebliche Herausforderung für das Marktwachstum dar, insbesondere in Schwellenländern und Regionen mit begrenzten finanziellen Ressourcen.

- CTL-Anlagen erfordern eine komplexe Infrastruktur, darunter Kohlevergasungsanlagen, Fischer-Tropsch-Synthesereaktoren und Kohlenstoffabscheidungssysteme, was zu anfänglichen Einrichtungskosten in Milliardenhöhe führt.

- Die erhebliche finanzielle Belastung kann Regierungen und private Investoren von der Durchführung groß angelegter CTL-Projekte abhalten und so die breite Einführung der Technologie behindern.

- Darüber hinaus stellen laufende Betriebskosten, wie Kohlebeschaffung, Wasserverbrauch und Energieverbrauch, weitere wirtschaftliche Herausforderungen dar und erschweren es kleineren Energieunternehmen, auf dem Markt zu konkurrieren.

Zum Beispiel,

- Einem im Oktober 2024 veröffentlichten Artikel der World Coal Association zufolge bleiben die hohen Kapitalkosten von CTL-Anlagen ein großes Hindernis für deren Ausbau, da sich nur wenige Länder große Produktionsanlagen leisten können.

- Folglich stellen die hohen Kapitalinvestitionen im Zusammenhang mit CTL-Projekten eine erhebliche Einschränkung der Marktexpansion dar, begrenzen die weltweite Akzeptanz und beschränken die Zugänglichkeit in kostensensiblen Regionen.

Marktumfang für Kohleverflüssigung

Der Markt ist nach Produkt und Technologie segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Technologie |

|

|

Nach Anwendung |

|

Regionale Analyse des Kohleverflüssigungsmarktes

„Asien-Pazifik ist die dominierende Region im Coal-to-Liquid (CTL)-Markt“

- Der asiatisch-pazifische Raum ist führend auf dem globalen Markt für Kohleverflüssigung (CTL), angetrieben von reichlich Kohlereserven, steigendem Energiebedarf und erheblichen Investitionen in alternative Kraftstofftechnologien.

- China hält aufgrund seiner umfangreichen Kohlevorkommen und staatlicher Initiativen zur Verringerung der Abhängigkeit von Ölimporten einen erheblichen Anteil. Der Fokus des Landes auf Energiesicherheit hat zur Entwicklung groß angelegter CTL-Projekte geführt und China zu einem wichtigen Marktteilnehmer gemacht.

- Das Vorhandensein einer gut ausgebauten Infrastruktur und unterstützender Politik stärkt den CTL-Markt in der Region zusätzlich.

- Darüber hinaus treibt die steigende Nachfrage nach flüssigen Brennstoffen im Transport- und Industriesektor, gepaart mit Fortschritten in der CTL-Technologie, die Marktexpansion im gesamten asiatisch-pazifischen Raum voran.

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Es wird erwartet, dass die Region Asien-Pazifik die höchste Wachstumsrate auf dem globalen Coal-to-Liquid (CTL)-Markt verzeichnen wird, angetrieben durch den steigenden Energiebedarf, reichlich vorhandene Kohlereserven und unterstützende Regierungspolitik.

- China ist mit seinen enormen Kohlevorkommen und Initiativen zur Reduzierung der Abhängigkeit von Ölimporten führend auf dem CTL-Markt der Region. Der Fokus der chinesischen Regierung auf Energiesicherheit hat zu erheblichen Investitionen in die CTL-Technologie geführt und das Land zu einem wichtigen Akteur in der Branche gemacht.

- Auch Indien entwickelt sich aufgrund seiner beträchtlichen Kohlereserven und seines wachsenden Energiebedarfs zu einem bedeutenden Markt. Der Fokus des Landes auf alternative Brennstofftechnologien zur Deckung seines steigenden Energiebedarfs trägt zur Expansion des CTL-Marktes bei.

- Darüber hinaus verzeichnen Länder wie Indonesien zunehmende Investitionen in CTL-Projekte, um ihre reichlichen Kohlevorkommen zur Produktion flüssiger Brennstoffe und zur Verbesserung der Energiesicherheit zu nutzen.

- Der Fokus der Region Asien-Pazifik auf die Nutzung heimischer Kohlereserven für die Produktion von Flüssigbrennstoffen, gepaart mit Fortschritten in der CTL-Technologie, dürfte in den kommenden Jahren zu einem deutlichen Marktwachstum führen.

Marktanteil von Kohleverflüssigung

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Air Products and Chemicals Inc. (USA)

- Altona Rare Earths Plc (Großbritannien)

- Chevron Corp. (USA)

- China Shenhua Energy Co. Ltd. (China)

- DKRW Energy Partners LLC (USA)

- Envidity Energy Inc. (Kanada)

- Innere Mongolei Yitai Investment Co. Ltd. (China)

- Linc Energy Systems (USA)

- Pall Corp. (USA)

- PT. Bakrie Global Ventura (Indonesien)

- Qatargas Operating Co. Ltd. (Katar)

- Regius Synfuels Ltd. (Mosambik)

- Sasol Ltd. (Südafrika)

- Shell plc (Großbritannien)

- TransGas-Entwicklungssysteme (USA)

- Yankuang-Gruppe (China)

Neueste Entwicklungen auf dem globalen Markt für Kohleverflüssigung

- Im September 2023 schloss Sasol Limited eine Studie zur Implementierung einer neuen Entsteinungsanlage zur Verbesserung der Kohlequalität ab. Das Unternehmen strebte die Verbesserung der Kohlestandards durch verschiedene Initiativen an, darunter Schulungsprogramme für Bergleute zur Steigerung des Qualitätsbewusstseins und zur Kontaminationsüberwachung. Darüber hinaus plante Sasol die Integration fortschrittlicher Komponenten wie eines Neigungsmessers und neuer Technologietests zur Optimierung der Kohleverarbeitung.

- Im Jahr 2024 erweiterte China Shenhua Energy Co. Ltd. seine Coal-to-Liquid (CTL)-Aktivitäten und legte den Schwerpunkt auf die Produktion sauberer flüssiger Brennstoffe, um dem steigenden Energiebedarf gerecht zu werden.

- Im Jahr 2024 kündigte Linc Energy Systems Fortschritte in der Coal-to-Liquid-Technologie (CTL) an, um die Effizienz zu steigern und die Umweltbelastung zu minimieren. Das Unternehmen konzentriert sich auf die Nutzung von Kohlereserven zur Entwicklung nachhaltigerer Energielösungen.

- Im Jahr 2023 hat Siemens Energy die Coal-to-Liquid (CTL)-Technologien weiterentwickelt. Dabei stehen die Reduzierung der CO2-Emissionen und die Verbesserung der Skalierbarkeit von Kohleverflüssigungsprozessen im Vordergrund. Diese Entwicklungen spiegeln das Engagement des Unternehmens für Innovation und Nachhaltigkeit im Energiesektor wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.