Global Collision Avoidance Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.49 Billion

USD

18.85 Billion

2024

2032

USD

7.49 Billion

USD

18.85 Billion

2024

2032

| 2025 –2032 | |

| USD 7.49 Billion | |

| USD 18.85 Billion | |

| % | |

|

Der globale Markt für Kollisionsvermeidungssensoren ist segmentiert nach Sensortyp (Radar, LiDAR, Ultraschall, Kamera), Technologie (Infrarot, GPS, Sonstige), Anwendung (Automobilindustrie, Luft- und Raumfahrt, Industrie, Bauwesen, Schifffahrt) und Endnutzer (OEMs, Ersatzteilmarkt). Dieser Markt spiegelt den wachsenden Fokus auf Sicherheit, Automatisierung und Unfallverhütung in allen Branchen wider, der durch technologische Fortschritte und regulatorische Vorgaben getrieben wird – Branchentrends und Prognose bis 2032.

Marktgröße für Kollisionsvermeidungssensoren

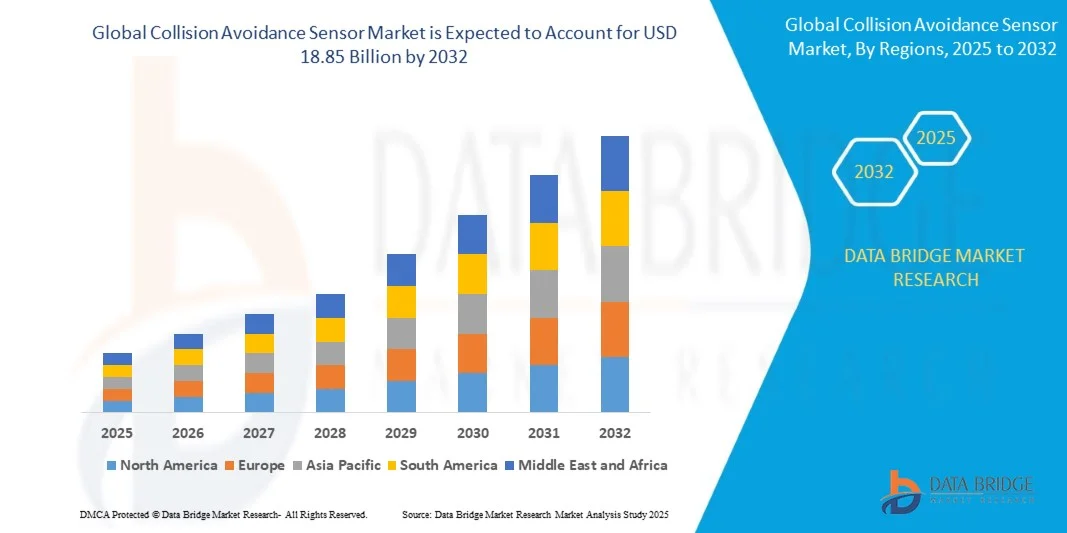

- Der Markt für Kollisionsvermeidungssensoren wurde im Jahr 2025 auf 7,49 Milliarden US-Dollar geschätzt und soll bis 2032 auf 18,85 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 14 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage nach Fahrerassistenzsystemen (ADAS), zunehmende Fahrzeugsicherheitsvorschriften und die fortschreitende Automatisierung in Industrie und Bauwesen angetrieben. Die Integration von Technologien wie Radar, LiDAR und Ultraschallsensoren verbessert die Kollisionserkennung, reduziert Unfälle und steigert die betriebliche Effizienz in zahlreichen Branchen.

Marktanalyse für Kollisionsvermeidungssensoren

- Kollisionsvermeidungssensoren spielen eine entscheidende Rolle für die Sicherheit, indem sie potenzielle Hindernisse erkennen und Kollisionen in Echtzeit verhindern. Diese Sensoren werden zunehmend in Fahrzeuge, Industrieanlagen, Drohnen und autonome Systeme integriert, um Unfälle zu reduzieren und die Betriebseffizienz zu steigern.

- Radar- und LiDAR-Technologien sind aufgrund ihrer hohen Präzision und Zuverlässigkeit unter verschiedensten Umgebungsbedingungen marktführend. Ultraschallsensoren werden insbesondere im Automobilsektor häufig zur Nahbereichserkennung bei Einparkhilfen und Fahrmanövern mit niedriger Geschwindigkeit eingesetzt.

- Die Automobil- und Industriebranche dominieren den Anwendungsbereich, angetrieben durch strenge Sicherheitsnormen und Automatisierungstrends. Auch die Luft- und Raumfahrt- sowie die Baubranche setzen Kollisionsvermeidungstechnologien ein, um die Sicherheit von Mitarbeitern und Anlagen in risikoreichen Umgebungen zu gewährleisten.

- Die Sensorfusion, also die Kombination von Daten aus verschiedenen Sensortypen, entwickelt sich zu einer Schlüsselinnovation, die intelligentere und anpassungsfähigere Kollisionsvermeidungssysteme in dynamischen Betriebsszenarien ermöglicht.

- Fortschrittliche Funktionen wie Objektklassifizierung, KI-basierte Vorhersageanalyse und Echtzeit-Datenverarbeitung wandeln Kollisionsvermeidungslösungen in proaktive Sicherheitssysteme um, wodurch Reaktionszeiten verkürzt und menschliche Fehler minimiert werden.

Berichtsumfang und Marktsegmentierung für Kollisionsvermeidungssensoren

|

Attribute |

Markteinblicke in Kollisionsvermeidungssensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Kollisionsvermeidungssensoren

„Automatisierung, Sensorfusion und KI-Integration gestalten Kollisionsvermeidungssysteme neu“

- Ein wichtiger und sich rasant entwickelnder Trend auf dem Markt für Kollisionsvermeidungssensoren ist die Integration von Sensorfusionstechnologie – die Kombination von Daten aus Radar, LiDAR, Ultraschall und Kameras –, um die Erkennungsgenauigkeit zu verbessern, Fehlalarme zu reduzieren und die Entscheidungsfindung in Echtzeit in Automobil- und Industrieanwendungen zu optimieren.

- Mit dem Aufkommen autonomer Fahrzeuge und intelligenter Industriesysteme werden Kollisionsvermeidungssysteme zunehmend durch KI- und maschinelle Lernalgorithmen unterstützt. Diese Technologien ermöglichen prädiktive Analysen, adaptive Reaktionen und eine verbesserte Objekterkennung, wodurch die Sicherheit und Systemzuverlässigkeit deutlich erhöht werden.

- Automobilhersteller setzen verstärkt auf Fahrerassistenzsysteme (ADAS) mit integrierten Kollisionssensoren, um den sich wandelnden Sicherheitsvorschriften wie Euro NCAP und NHTSA gerecht zu werden. Dieser regulatorische Druck beschleunigt Innovationen und die breite Einführung sensorbasierter Sicherheitsfunktionen.

- In Industrie- und Bauumgebungen werden Näherungserkennungssysteme in Telematik- und IoT-Plattformen integriert, um eine sicherere Navigation von schweren Maschinen zu gewährleisten, Mensch-Maschine-Kollisionen zu reduzieren und Sicherheitsprotokolle für den Fernbetrieb zu unterstützen.

- Die Entwicklung kompakter, energieeffizienter Sensoren mit höherer Erfassungsreichweite und Echtzeit-Reaktionsfähigkeit ermöglicht eine breitere Anwendung in Drohnen, Gabelstaplern, Robotern und Wearables – und erweitert damit den Einsatzbereich der Kollisionsvermeidung über die traditionellen Transportsektoren hinaus.

Marktdynamik von Kollisionsvermeidungssensoren

Treiber

„Strenge Sicherheitsvorschriften und steigende Nachfrage nach Unfallverhütungssystemen“

- Weltweit fordern Regierungen und Aufsichtsbehörden die Integration fortschrittlicher Sicherheitstechnologien in Fahrzeuge und Industrieanlagen, um Unfälle zu reduzieren und die Sicherheit der Bediener zu erhöhen. Diese Vorgaben treiben die Verbreitung von Kollisionsvermeidungssensoren in zahlreichen Branchen maßgeblich voran.

- Beispielsweise fordern regulatorische Rahmenbedingungen wie Euro NCAP in Europa und FMVSS in den USA den Einbau von Kollisionswarn- und automatischen Notbremssystemen in Pkw und Nutzfahrzeugen. Dies hat zu einem sprunghaften Anstieg der Nachfrage nach Radar-, LiDAR- und kamerabasierten Sensortechnologien geführt.

- Im Industriesektor fördern Behörden wie OSHA den Einsatz von Näherungserkennungssystemen und Automatisierungstechnologien, um Arbeitsunfälle mit schweren Maschinen, Gabelstaplern und fahrerlosen Transportsystemen (FTS) zu reduzieren.

- Automobilhersteller stehen zunehmend unter Druck, strenge Standards zur Unfallverhütung zu erfüllen und die Fahrzeugsicherheitsbewertungen zu verbessern. Daher investieren sie massiv in sensorgestützte Fahrerassistenzsysteme (ADAS), um in sicherheitsorientierten Märkten wettbewerbsfähig zu bleiben und die Vorschriften einzuhalten.

- Zudem beeinflussen das wachsende öffentliche Bewusstsein und Versicherungsanreize für Fahrzeuge mit Sicherheitstechnologien die Verbraucherpräferenzen. Diese Marktentwicklung veranlasst die Hersteller, Kollisionsvermeidungssensoren auch in Mittelklasse- und Einstiegsmodellen standardmäßig einzubauen.

Zurückhaltung/Herausforderung

„Hohe Kosten und Integrationsherausforderungen bei fortschrittlichen Sensorsystemen“

- Eine der größten Herausforderungen für die breite Anwendung von Kollisionsvermeidungssensoren sind die hohen Anfangskosten für den Einsatz fortschrittlicher Technologien wie LiDAR, Radar und KI-basierter Verarbeitungseinheiten. Diese Komponenten können die Gesamtkosten von Fahrzeugen und Industriemaschinen erheblich erhöhen und sie somit für preissensible Märkte weniger zugänglich machen.

- Beispielsweise sind LiDAR-Systeme zwar für die präzise 3D-Umgebungskartierung geeignet, aber nach wie vor teuer und werden daher oft nur in Premiumfahrzeugen oder speziellen Industrieanwendungen eingesetzt. Diese Kostenbarriere verzögert die breite Einführung, insbesondere im unteren und mittleren Preissegment.

- Darüber hinaus kann die Integration verschiedener Sensortypen in bestehende Fahrzeug- oder Maschinensteuerungssysteme komplex und ressourcenintensiv sein. Hersteller müssen die Kompatibilität zwischen Hardware, Software und eingebetteten Systemen sicherstellen, was häufig eine individuelle Kalibrierung und Prüfung erfordert.

- Viele Branchen leiden zudem unter einem Mangel an Fachkräften, die die Integration, Kalibrierung und Wartung von Sensoren übernehmen können. Dies führt zu einer stärkeren Abhängigkeit von Drittanbietern und erhöht die Gesamtbetriebskosten.

- Umwelteinflüsse wie Wetterbedingungen, Staub oder elektromagnetische Störungen können die Zuverlässigkeit von Sensoren beeinträchtigen und erfordern zusätzliche Investitionen in Sensorabschirmung, Softwarefilterung oder redundante Systeme – was den technischen und finanziellen Aufwand erhöht. Diese Herausforderungen verlangsamen insgesamt den großflächigen Einsatz von Kollisionsvermeidungssystemen, insbesondere in Entwicklungsländern.

Marktübersicht für Kollisionsvermeidungssensoren

Der Markt ist segmentiert nach Sensortyp, Technologie, Anwendung und Endnutzer.

• Nach Sensortyp

Der Markt für Kollisionsvermeidungssensoren ist in Radar-, LiDAR-, Ultraschall- und Kamerasensoren unterteilt. Radarsensoren werden 2025 aufgrund ihrer Robustheit unter widrigen Wetterbedingungen und ihrer Reichweite den größten Marktanteil halten. LiDAR gewinnt in autonomen Fahrzeugen und hochpräzisen Anwendungen zunehmend an Bedeutung, während Ultraschall- und Kamerasensoren vor allem in Nahbereichs- bzw. bildbasierten Systemen, insbesondere in der Fahrzeugsicherheit und bei Einparkhilfen, weit verbreitet sind.

• Durch Technologie

Zu den Technologien gehören Infrarot, GPS und weitere. Infrarotsensoren werden häufig in Anwendungen bei schlechten Lichtverhältnissen und in der Nacht zur Verbesserung der Sichtbarkeit eingesetzt. GPS-basierte Kollisionsvermeidungssysteme finden breite Anwendung in der Luftfahrt, im Bauwesen und im Bergbau, um Kollisionen von Geräten zu erkennen und zu verhindern. Andere neue Technologien, darunter Sensorfusion und KI-gestützte Algorithmen, ermöglichen intelligentere Echtzeit-Entscheidungen in komplexen Umgebungen.

• Auf Antrag

Die Anwendungsbereiche erstrecken sich über die Automobil-, Industrie-, Luft- und Raumfahrt-, Bau- und Schifffahrtsbranche. Der Automobilsektor dominiert den Markt aufgrund der steigenden Nachfrage nach Fahrerassistenzsystemen (ADAS) und Fahrzeugsicherheitstechnologien. Anwendungen in der Industrie und im Baugewerbe wachsen rasant, da automatisierte Maschinen und Roboter zunehmend auf Sensoren angewiesen sind, um Unfälle zu vermeiden. Die Luft- und Raumfahrt- sowie die Schifffahrtsbranche nutzen diese Sensoren, um die Navigationssicherheit und die Kollisionsvermeidung in dynamischen Betriebsumgebungen zu verbessern.

• Vom Endbenutzer

Endnutzer werden in Erstausrüster (OEMs) und den Ersatzteilmarkt unterteilt. Die OEMs werden 2025 den größten Marktanteil halten, was auf die Integration von Kollisionsvermeidungstechnologien in neue Fahrzeug- und Gerätekonstruktionen zurückzuführen ist. Auch der Ersatzteilmarkt wächst, da Unternehmen ihre bestehenden Fahrzeugflotten mit fortschrittlichen Sensorsystemen nachrüsten, um den sich wandelnden Sicherheitsvorschriften zu entsprechen und die betrieblichen Sicherheitsstandards zu verbessern.

Marktanalyse für Kollisionsvermeidungssensoren

- Nordamerika dominiert den Markt für Kollisionsvermeidungssensoren und wird 2025 den größten Umsatzanteil erzielen. Treiber dieses Wachstums ist die starke Nachfrage in der Automobil-, Luft- und Raumfahrt-, Bau- und Industriebranche. Die Region profitiert von der frühen Einführung von ADAS-Technologien, strengen Sicherheitsvorschriften und erheblichen Investitionen in Forschung und Entwicklung im Bereich Sensorinnovationen. Ein hohes Sicherheitsbewusstsein im Straßenverkehr und staatliche Vorgaben für Kollisionsvermeidungssysteme fördern das Marktwachstum zusätzlich.

- Der zunehmende Fokus auf Arbeitssicherheit, autonome Systeme und industrielle Automatisierung in den USA hat die Nachfrage nach fortschrittlichen Kollisionsvermeidungssensoren angekurbelt. Das Land ist führend bei der Implementierung von Radar-, LiDAR- und Ultraschallsensoren in Fahrzeugen und Maschinen branchenübergreifend. Unterstützt wird dies durch starke regulatorische Rahmenbedingungen, Anreize der Versicherungen und Innovationszentren für Fahrerassistenzsysteme (ADAS) und Robotertechnologien.

Einblick in den US-amerikanischen Markt für Kollisionsvermeidungssensoren

Der US-amerikanische Markt für Kollisionsvermeidungssensoren erzielte 2025 den größten Umsatzanteil in Nordamerika. Strenge bundesstaatliche Sicherheitsvorschriften wie FMVSS, die hohe Verbreitung von Fahrerassistenzsystemen (ADAS) in Pkw und Nutzfahrzeugen sowie der zunehmende Einsatz von Näherungserkennungssystemen in Industriemaschinen sind die wichtigsten Wachstumstreiber. Führende Automobilhersteller und Technologieinnovatoren haben ihren Hauptsitz in den USA und fördern so die Entwicklung und den Einsatz von Sensoren im Inland.

Einblick in den europäischen Markt für Kollisionsvermeidungssensoren

Der europäische Markt für Kollisionsvermeidungssensoren wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind strenge Sicherheitsvorschriften, darunter die Vorgaben von Euro NCAP und UNECE. Der Fokus der Region auf unfallfreies Fahren und Nachhaltigkeit fördert die zunehmende Verbreitung von LiDAR-, Radar- und KI-gestützten Sicherheitssystemen in Fahrzeugen und der industriellen Automatisierung. Öffentlich-private Investitionen in intelligente Transportsysteme und Robotik steigern das Marktpotenzial zusätzlich.

Einblick in den deutschen Markt für Kollisionsvermeidungssensoren

Deutschland ist aufgrund seiner starken Automobil- und Industriebasis führend auf dem europäischen Markt. Der frühe Fokus des Landes auf die Entwicklung autonomer Fahrzeuge und Industrie-4.0-Initiativen hat die Verbreitung von Kollisionsvermeidungssensoren beschleunigt. Die Integration intelligenter Sensoren in Logistik, Robotik und Fabrikautomation schreitet rasant voran, da die Hersteller bestrebt sind, sowohl Sicherheits- als auch Effizienzstandards zu erfüllen.

Einblick in den französischen Markt für Kollisionsvermeidungssensoren

Der französische Markt für Kollisionsvermeidungssensoren wächst stetig, bedingt durch staatliche Förderprogramme für Arbeitssicherheitstechnologien und die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS) in Elektro- und Hybridfahrzeugen. Die Bau- und Industriebranche des Landes setzt, unterstützt durch nationale Digitalisierungsstrategien, sensorbasierte Sicherheitssysteme ein, um Maschinenkollisionen zu verhindern und menschliches Versagen zu reduzieren.

Einblick in den Markt für Kollisionsvermeidungssensoren im asiatisch-pazifischen Raum

Der Markt für Kollisionsvermeidungssensoren im asiatisch-pazifischen Raum wird bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die steigende Automobilproduktion und zunehmende Investitionen in die Infrastrukturautomatisierung. Länder wie China, Japan und Indien treiben die regionale Nachfrage an, angetrieben durch staatliche Vorgaben zur Fahrzeugsicherheit und technologische Modernisierungen in intelligenten Fabriken und autonomen Systemen.

Einblick in den japanischen Markt für Kollisionsvermeidungssensoren

Der japanische Markt zeichnet sich durch hohe Fertigungsstandards, technologische Führungsrolle und einen starken Fokus auf autonomes Fahren aus. Das Land investiert massiv in die Entwicklung von Fahrerassistenzsystemen (ADAS), Robotik und intelligenten industriellen Sicherheitssystemen. Kollisionsvermeidungssensoren sind in Fahrzeugen, Drohnen und Fabrikrobotern weit verbreitet, um die strengen Sicherheitsanforderungen im In- und Ausland zu erfüllen.

Einblick in den chinesischen Markt für Kollisionsvermeidungssensoren

China wird 2025 den asiatisch-pazifischen Raum hinsichtlich des Umsatzes dominieren. Die führende Rolle des Landes in der Produktion von Elektrofahrzeugen, die aggressive Automatisierung von Logistik und Fertigung sowie die strenge Durchsetzung von Vorschriften für Arbeits- und Verkehrssicherheit fördern die breite Akzeptanz von Kollisionsvermeidungssensoren. Großangelegte Industrieprojekte und der Ausbau von KI- und intelligenter Sensortechnologie tragen ebenfalls zum rasanten Marktwachstum bei.

Marktanteil von Kollisionsvermeidungssensoren

Der Markt für Kollisionsvermeidungssensoren wird hauptsächlich von einer Kombination aus etablierten Anbietern von Automobiltechnologie und spezialisierten Sensorherstellern dominiert, darunter:

- Delphi Automotive LLP

- Continental AG

- Robert Bosch GmbH

- DENSO CORPORATION

- Texas Instruments

- Infineon Technologies AG

- Murata Manufacturing Co. Ltd.

- ALSTOM

- NXP Halbleiter

- Siemens AG

- Rockwell Collins

Neueste Entwicklungen auf dem Markt für Kollisionsvermeidungssensoren

- Im Februar 2025 präsentierte Bosch seinen Langstreckenradarsensor der nächsten Generation für fortschrittliche Fahrerassistenzsysteme (ADAS). Der neue Sensor verbessert die Genauigkeit der Objekterkennung auf größere Entfernungen und unterstützt eine 360-Grad-Umgebungserfassung, wodurch die Kollisionsvermeidung sowohl auf Autobahnen als auch im Stadtverkehr optimiert wird.

- Im Januar 2025 stellte Velodyne Lidar den Velarray M4 vor, einen kompakten Festkörper-LiDAR-Sensor, der für die Integration in automobile Sicherheitsplattformen optimiert ist. Er unterstützt eine fortschrittliche Wahrnehmung für autonomes Notbremsen (AEB) und die Überwachung des toten Winkels und trägt so zu höheren Sicherheitsbewertungen bei neuen Fahrzeugmodellen bei.

- Im November 2024 kündigte Mobileye (ein Intel-Unternehmen) eine Partnerschaft mit dem Volkswagen-Konzern an, um gemeinsam auf der Bildverarbeitung basierende Kollisionsvermeidungssysteme der nächsten Generation zu entwickeln. Dabei kommen Mobileyes EyeQ6-Chips und KI-gesteuerte Algorithmen zur Bilderkennung zum Einsatz, die eine Objektklassifizierung in Echtzeit und eine vorausschauende Risikoanalyse ermöglichen.

- Im September 2024 brachte die Continental AG ihr Next-Gen Surround Radar auf den Markt, eine Radarplattform für den Nah- und Mittelbereich, die für Anwendungen im Stadtverkehr und auf Autobahnen entwickelt wurde. Sie unterstützt verbesserte Querverkehrswarnfunktionen und autonomes Notlenken und erweitert so die Sicherheitsabdeckung in komplexen Fahrsituationen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.