Global Colloidal Drug Carriers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

512.98 Million

USD

825.05 Million

2024

2032

USD

512.98 Million

USD

825.05 Million

2024

2032

| 2025 –2032 | |

| USD 512.98 Million | |

| USD 825.05 Million | |

| % | |

|

Globale Marktsegmentierung für kolloidale Arzneimittelträger nach Indikation (Schmerztherapie, Augenheilkunde, Atemwege, Onkologie und andere), Typ (Vesikuläres System und Mikropartikelsystem), Anwendung (Augen-Arzneimittelverabreichung, Arzneimittelverabreichung mit kontrollierter Freisetzung, Arzneimittelverabreichung über die Lunge und andere), Arzneimittel (Hydrophobe Arzneimittel, Nab-Paclitaxel, Kolloidales Siliziumdioxid und andere), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für kolloidale Arzneimittelträger

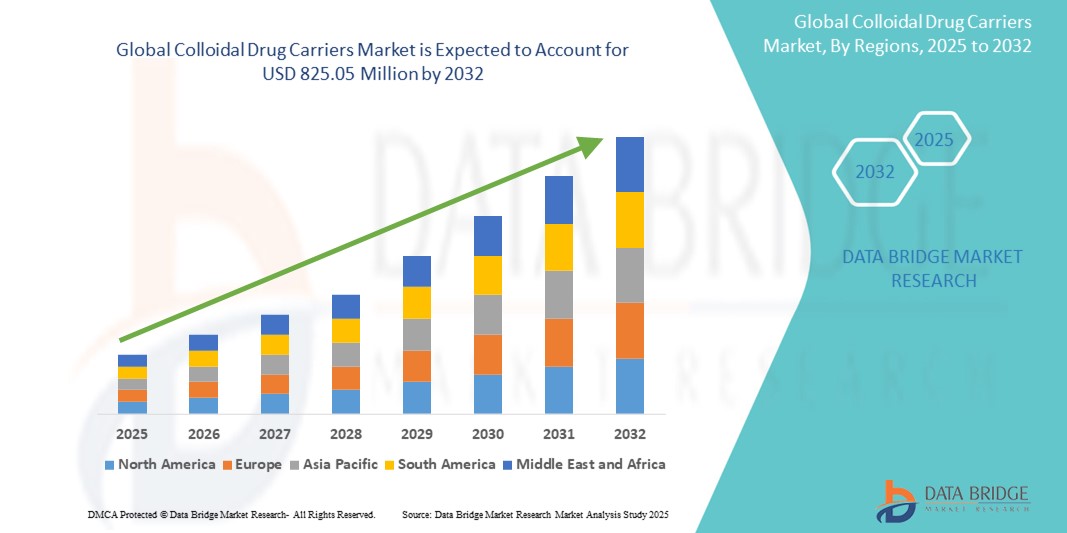

- Der globale Markt für kolloidale Arzneimittelträger wird im Jahr 2024 auf 512,98 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 825,05 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 6,12 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach gezielten und kontrollierten Arzneimittelverabreichungssystemen vorangetrieben, insbesondere bei chronischen und komplexen Erkrankungen wie Krebs, Atemwegserkrankungen und Augenkrankheiten.

- Darüber hinaus treiben zunehmende Forschungs- und Entwicklungsaktivitäten sowie technologische Fortschritte in der Nanotechnologie und bei biokompatiblen Materialien die Einführung kolloidaler Arzneimittelträger in verschiedenen Therapiebereichen voran. Diese Innovationen verbessern die Bioverfügbarkeit von Medikamenten, minimieren Nebenwirkungen und verbessern die Patientencompliance, wodurch das Marktwachstum deutlich beschleunigt wird.

Marktanalyse für kolloidale Arzneimittelträger

- Kolloidale Arzneimittelträger, einschließlich vesikulärer Systeme (wie Liposomen und Niosomen) und mikropartikulärer Systeme (wie Nanopartikel und Mikrosphären), werden zu einem integralen Bestandteil moderner Arzneimittelverabreichungsstrategien, da sie die Bioverfügbarkeit verbessern, eine kontrollierte und gezielte Arzneimittelfreisetzung ermöglichen und systemische Nebenwirkungen reduzieren können.

- Die steigende Nachfrage nach kolloidalen Arzneimittelverabreichungssystemen ist größtenteils auf die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Atemwegserkrankungen und Augenleiden sowie auf die Hinwendung der Pharmaindustrie zu personalisierter und präziser Medizin zurückzuführen.

- Nordamerika dominiert den globalen Markt für kolloidale Arzneimittelträger mit dem größten Umsatzanteil von 38,7 % im Jahr 2025. Dies wird durch ein starkes Forschungs- und Entwicklungsökosystem, die frühzeitige Einführung fortschrittlicher Arzneimittelverabreichungstechnologien und die starke Präsenz von Pharma- und Biotechnologieunternehmen unterstützt. Insbesondere in den USA ist eine beschleunigte Einführung von Formulierungen auf Nanoträgerbasis und die FDA-Zulassung kolloidaler Therapeutika zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für kolloidale Arzneimittelträger sein, was auf den Ausbau der pharmazeutischen Produktionskapazitäten, steigende Gesundheitsausgaben und die zunehmende Aktivität bei klinischen Studien in Ländern wie China und Indien zurückzuführen ist.

- Das Segment der vesikulären Systeme wird voraussichtlich im Jahr 2025 mit einem Anteil von 46,5 % den Markt anführen, und zwar aufgrund seiner Vielseitigkeit, Biokompatibilität und zunehmenden Verwendung in der gezielten Verabreichung in der Onkologie und Ophthalmologie.

Berichtsumfang und Marktsegmentierung für kolloidale Arzneimittelträger

|

Eigenschaften |

Kolloidale Arzneimittelträger – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für kolloidale Arzneimittelträger

„ Fortschritte in der Nanotechnologie und der gezielten Arzneimittelverabreichung “

- Ein wichtiger und sich schnell entwickelnder Trend auf dem globalen Markt für kolloidale Arzneimittelträger ist die Integration fortschrittlicher Nanotechnologie zur Entwicklung hochpräziser, zielgerichteter Arzneimittelverabreichungssysteme. Diese Innovation ermöglicht die direkte Abgabe von Medikamenten an betroffene Gewebe oder Zellen, was die therapeutische Wirksamkeit deutlich verbessert und gleichzeitig systemische Nebenwirkungen minimiert.

- So haben beispielsweise liposomale Formulierungen wie Doxil und nanopartikel-albumingebundene Medikamente wie Abraxane die Krebsbehandlung revolutioniert, indem sie die Löslichkeit der Medikamente und die kontrollierten Freisetzungsprofile verbesserten. Neuere Träger werden so entwickelt, dass sie biologische Barrieren wie die Blut-Hirn-Schranke überwinden und so die Behandlungsmöglichkeiten für neurologische Erkrankungen erweitern.

- Die Integration stimuliresponsiver und ligandenspezifischer kolloidaler Träger verbessert die ortsspezifische Wirkstoffabgabe weiter, reduziert die Toxizität außerhalb des Zielmoleküls und ermöglicht personalisierte medizinische Ansätze. Diese technologischen Fortschritte veranlassen Pharmaunternehmen dazu, massiv in die Forschung und klinische Entwicklung neuartiger kolloidaler Verabreichungsplattformen zu investieren.

- Darüber hinaus erweitert die zunehmende Verwendung von Systemen mit kontrollierter Freisetzung bei der Verabreichung von Medikamenten über Augen und Lunge die Anwendungsmöglichkeiten kolloidaler Träger und ermöglicht so eine verlängerte therapeutische Wirkung und eine verbesserte Patienten-Compliance.

- Dieser Trend zu anspruchsvolleren, biokompatiblen und multifunktionalen Arzneimittelträgersystemen verändert die pharmazeutische Landschaft. Unternehmen wie BIND Therapeutics und Moderna sind führend bei Innovationen im Bereich der nanopartikelbasierten Verabreichung für verschiedene Therapiebereiche.

- Die Nachfrage nach kolloidalen Arzneimittelträgern steigt in den Bereichen Onkologie, Augenheilkunde, Atemwege und Schmerztherapie, da diese Systeme die Stabilität und Bioverfügbarkeit von Arzneimitteln verbessern und so die Behandlungsergebnisse steigern können.

Marktdynamik für kolloidale Arzneimittelträger

Treiber

„Steigende Nachfrage nach gezielten und kontrollierten Arzneimittelverabreichungssystemen“

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Atemwegserkrankungen und Augenerkrankungen treibt die Nachfrage nach wirksameren und sichereren Lösungen zur Arzneimittelverabreichung an, was ein wichtiger Treiber für den Markt für kolloidale Arzneimittelträger ist.

- Diese Träger ermöglichen eine kontrollierte Freisetzung und gezielte Verabreichung, was die Bioverfügbarkeit des Arzneimittels verbessert und die systemische Toxizität verringert, was sie für therapeutische Anwendungen äußerst attraktiv macht.

- Pharmaunternehmen konzentrieren sich auf die Entwicklung neuartiger Arzneimittelformulierungen unter Verwendung kolloidaler Träger, um Herausforderungen wie schlechte Löslichkeit und schnellen Abbau von Arzneimitteln zu überwinden, was das Marktwachstum weiter vorantreibt.

- So haben beispielsweise die jüngsten Zulassungen liposomen- und nanopartikelbasierter Arzneimittel die kommerzielle Rentabilität dieser Träger bestätigt und weitere Investitionen in diesem Bereich gefördert.

- Der zunehmende Trend zur personalisierten Medizin und zu Präzisionstherapien erhöht auch den Bedarf an Trägersystemen, die für die patientenspezifische Arzneimittelverabreichung entwickelt werden können.

Einschränkung/Herausforderung

„ Regulatorische Hürden und hohe Entwicklungskosten “

- Trotz vielversprechender klinischer Vorteile stehen kolloidale Arzneimittelträger vor erheblichen Herausforderungen im Zusammenhang mit behördlichen Zulassungsverfahren, die aufgrund der Notwendigkeit umfangreicher Sicherheits- und Wirksamkeitsdaten langwierig, komplex und kostspielig sein können.

- Unterschiede in den regulatorischen Anforderungen zwischen den Regionen erhöhen die Komplexität globaler Produkteinführungen, verlangsamen den Markteintritt und verlängern die Zeit bis zur Markteinführung neuer kolloidaler Formulierungen.

- Darüber hinaus können die hohen Forschungs- und Entwicklungskosten für die Entwicklung, Prüfung und Herstellung hochentwickelter Nanoträger kleinere Akteure abschrecken und Innovationen verlangsamen.

- Herausforderungen bei der Herstellung, wie z. B. Scale-up, Reproduzierbarkeit und Aufrechterhaltung der Stabilität kolloidaler Formulierungen, stellen ebenfalls Hindernisse für die Kommerzialisierung dar.

- So kam es beispielsweise bei einigen Medikamenten auf Nanopartikelbasis zu Verzögerungen in der klinischen Entwicklung, da es schwierig war, eine gleichbleibende Qualität und Stabilität zu gewährleisten.

- Die Überwindung dieser Hürden durch optimierte regulatorische Rahmenbedingungen, fortschrittliche Fertigungstechnologien und gemeinsame Forschungsanstrengungen wird entscheidend sein, um das volle Potenzial kolloidaler Arzneimittelträger auszuschöpfen und das Marktwachstum aufrechtzuerhalten.

Marktumfang kolloidaler Arzneimittelträger

Der Markt ist nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung segmentiert.

- Nach Indikation

Der Markt für kolloidale Arzneimittelträger ist nach Indikation in Schmerztherapie, Augenheilkunde, Atemwegstherapie, Onkologie und weitere Bereiche unterteilt. Das Onkologiesegment hält mit 38,5 % im Jahr 2025 den größten Marktanteil, getrieben durch die zunehmende Krebsprävalenz und die Wirksamkeit kolloidaler Träger bei der gezielten Verabreichung von Chemotherapeutika zur Verbesserung der Behandlungsergebnisse und Reduzierung von Nebenwirkungen. Das Schmerztherapiesegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,3 % verzeichnen, da die Nachfrage nach fortschrittlichen Arzneimittelverabreichungslösungen, die die analgetische Wirksamkeit verbessern und gleichzeitig die systemische Exposition minimieren, steigt.

• Nach Typ

Der Markt ist nach Typ in vesikuläre Systeme und mikropartikuläre Systeme unterteilt. Vesikuläre Systeme dominieren den Marktanteil im Jahr 2025 aufgrund ihrer vielseitigen Möglichkeiten zur Arzneimittelverkapselung, ihrer Biokompatibilität und ihrer etablierten klinischen Anwendung, insbesondere bei der Verabreichung hydrophiler und hydrophober Arzneimittel. Mikropartikuläre Systeme werden im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate verzeichnen, unterstützt durch Fortschritte in der Mikrofabrikationstechnologie und ihre zunehmende Anwendung in der kontrollierten und nachhaltigen Arzneimittelfreisetzung.

• Nach Anwendung

Der Markt ist nach Anwendung segmentiert in okuläre, kontrollierte und pulmonale Arzneimittelverabreichung und weitere. Die kontrollierte Arzneimittelverabreichung wird 2025 den größten Umsatzanteil erzielen, angetrieben durch die steigende Nachfrage nach Arzneimittelverabreichungssystemen, die nachhaltige therapeutische Wirkungen bieten, die Dosierungshäufigkeit reduzieren und die Patientencompliance verbessern. Es wird erwartet, dass die okuläre Arzneimittelverabreichung aufgrund der steigenden Zahl von Augenerkrankungen und des Bedarfs an zielgerichteten Therapien mit minimaler systemischer Exposition deutlich zunehmen wird. Die pulmonale Arzneimittelverabreichung gewinnt insbesondere bei Atemwegserkrankungen an Bedeutung und profitiert von kolloidalen Trägern, die eine effektive Arzneimittelablagerung in der Lunge ermöglichen.

• Durch Drogen

Der Markt ist nach Arzneimitteln segmentiert in hydrophobe Arzneimittel, Nab-Paclitaxel, kolloidales Siliziumdioxid und weitere. Hydrophobe Arzneimittel dominieren den Marktanteil im Jahr 2025, da kolloidale Träger ihre Löslichkeit, Stabilität und Bioverfügbarkeit verbessern und damit eine zentrale Herausforderung bei der Arzneimittelformulierung bewältigen. Nab-Paclitaxel, eine nanopartikel-albumingebundene Formulierung von Paclitaxel, erfreut sich zunehmender Beliebtheit in der onkologischen Behandlung und trägt zum Marktwachstum bei. Kolloidales Siliziumdioxid und andere Arzneimittelkategorien werden aufgrund ihrer vielfältigen pharmazeutischen Anwendungen voraussichtlich stetig wachsen.

• Durch Endbenutzer

Der Markt ist nach Endverbrauchern segmentiert in Krankenhäuser, ambulante Pflege, Fachkliniken und weitere Bereiche. Krankenhäuser halten 2025 den größten Umsatzanteil, getrieben durch die hohe Anzahl an modernen Arzneimittelverabreichungen, die dort insbesondere in der Onkologie und im Bereich der Behandlung chronischer Krankheiten durchgeführt werden. Fachkliniken werden voraussichtlich ein starkes Wachstum verzeichnen, da gezieltere Therapien und personalisierte medizinische Ansätze zunehmend Einzug halten. Das Segment der ambulanten Pflege wächst stetig, da der Trend zu ambulanten Behandlungen und zur Selbstverabreichung durch Patienten durch benutzerfreundliche kolloidale Arzneimittelverabreichungssysteme zunimmt.

Regionale Analyse des Marktes für kolloidale Arzneimittelträger

- Nordamerika dominiert den Markt für kolloidale Arzneimittelträger mit dem größten Umsatzanteil von 37,8 % im Jahr 2024, was auf eine starke pharmazeutische F&E-Infrastruktur, die zunehmende Verbreitung chronischer Krankheiten wie Krebs und die hohe Akzeptanz fortschrittlicher Technologien zur Arzneimittelverabreichung zurückzuführen ist.

- Die Region profitiert von erheblichen Investitionen in die Nanomedizin und gezielte Arzneimittelverabreichungssysteme, unterstützt durch gut etablierte Gesundheitseinrichtungen und regulatorische Rahmenbedingungen, die Innovationen fördern.

- Das wachsende Bewusstsein von Gesundheitsdienstleistern und Patienten für die Vorteile kolloidaler Arzneimittelträger – wie verbesserte Wirksamkeit, reduzierte Nebenwirkungen und verbesserte Patienten-Compliance – treibt die Nachfrage weiter an. Hohe Gesundheitsausgaben und die Präsenz wichtiger Marktteilnehmer tragen zu einem anhaltenden Wachstum sowohl im klinischen als auch im kommerziellen Bereich in Nordamerika bei.

Markteinblick in kolloidale Arzneimittelträger in den USA

Der US-Markt für kolloidale Arzneimittelträger erzielte 2025 mit 79 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben von der starken Pharma- und Biotechnologiebranche des Landes. Hohe Investitionen in die Nanomedizinforschung sowie die zunehmende Verbreitung chronischer Erkrankungen wie Krebs und Atemwegserkrankungen steigern die Nachfrage nach gezielten und kontrollierten Arzneimittelverabreichungssystemen. Günstige regulatorische Rahmenbedingungen und eine fortschrittliche Gesundheitsinfrastruktur erleichtern zudem die schnelle Einführung kolloidaler Arzneimittelträger. Der US-Markt wird zusätzlich durch die wachsende Zusammenarbeit zwischen Wissenschaft und Industrie zur Entwicklung innovativer kolloidaler Formulierungen vorangetrieben, die die Wirksamkeit von Medikamenten verbessern und Nebenwirkungen reduzieren.

Markteinblick für kolloidale Arzneimittelträger in Europa

Der europäische Markt für kolloidale Arzneimittelträger wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies wird durch steigende Gesundheitsausgaben und strenge Vorschriften unterstützt, die sicherere und effektivere Verabreichungsmethoden fördern. Die zunehmende Zahl von Krebs- und Atemwegserkrankungen sowie der starke Fokus auf personalisierte Medizin treiben die Verbreitung kolloidaler Arzneimittelträger in der Region voran. Der etablierte europäische Pharmasektor und die zunehmenden Forschungs- und Entwicklungsaktivitäten im Bereich der Verabreichung von Arzneimitteln über Augen und Lunge tragen ebenfalls zum Marktwachstum bei. Länder wie Deutschland, Frankreich und Großbritannien tragen maßgeblich zu diesem Wachstum bei.

Markteinblick in kolloidale Arzneimittelträger in Großbritannien

Der britische Markt für kolloidale Arzneimittelträger wird im Prognosezeitraum voraussichtlich deutlich wachsen, angetrieben durch verstärkte Investitionen in Nanotechnologie und Biopharmazeutika. Die zunehmende Zahl an Krebserkrankungen und chronischen Atemwegserkrankungen fördert die Entwicklung und den Einsatz fortschrittlicher Arzneimittelverabreichungssysteme. Der starke Fokus des Landes auf Innovationen im Gesundheitswesen sowie die Unterstützung staatlicher Forschungsförderung und regulatorischer Anreize fördern die Ausweitung der Anwendung kolloidaler Arzneimittelträger in Krankenhäusern und Fachkliniken. Zudem beschleunigt das wachsende öffentliche Bewusstsein für zielgerichtete Therapien die Marktnachfrage.

Markteinblick für kolloidale Arzneimittelträger in Deutschland

Der deutsche Markt für kolloidale Arzneimittelträger wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die führende Rolle Deutschlands in der pharmazeutischen Forschung und Produktion. Die Nachfrage nach vesikulären und mikropartikulären Arzneimittelverabreichungssystemen steigt aufgrund der alternden Bevölkerung und der zunehmenden Zahl chronischer Erkrankungen, insbesondere Krebs und Augenerkrankungen. Deutschlands Fokus auf nachhaltige Gesundheitstechnologien und hohe Standards für Arzneimittelsicherheit fördern die Einführung kolloidaler Träger. Die Integration neuartiger Arzneimittelträger in bestehende Behandlungsprotokolle, kombiniert mit einer starken Aktivität in klinischen Studien, unterstützt das Marktwachstum.

Markteinblick für kolloidale Arzneimittelträger im asiatisch-pazifischen Raum

Der Markt für kolloidale Arzneimittelträger im asiatisch-pazifischen Raum dürfte bis 2025 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von über 23 % verzeichnen. Grund hierfür sind die rasante Urbanisierung, steigende Gesundheitsausgaben und der Ausbau der pharmazeutischen Produktionskapazitäten in Ländern wie China, Indien und Japan. Regierungsinitiativen zur Förderung fortschrittlicher Arzneimittelverabreichungstechnologien sowie die zunehmende Zahl von Krebs- und Atemwegserkrankungen kurbeln die Marktnachfrage an. Darüber hinaus beschleunigt der zunehmende Fokus der Region auf lokalisierte und kontrollierte Arzneimittelverabreichung, unterstützt durch Kooperationen zwischen lokalen Unternehmen und globalen Pharmakonzernen, die Akzeptanz. Die Verbesserung der Gesundheitsinfrastruktur und das steigende Patientenbewusstsein tragen ebenfalls zum robusten Marktwachstum bei.

Markteinblick in Japan für kolloidale Arzneimittelträger

Der japanische Markt für kolloidale Arzneimittelträger gewinnt dank der fortschrittlichen Gesundheitsinfrastruktur des Landes und der starken Fokussierung auf die Nanotechnologieforschung an Dynamik. Die hohe Prävalenz chronischer Erkrankungen und die alternde Bevölkerung erhöhen die Nachfrage nach gezielten und kontrollierten Lösungen zur Arzneimittelverabreichung. Die Integration kolloidaler Arzneimittelträger in personalisierte Medizin und regenerative Therapien schafft neue Wachstumschancen. Japans Fokus auf die Verbesserung der Behandlungsergebnisse und die Minimierung von Nebenwirkungen durch innovative Formulierungen beschleunigt zudem die Marktexpansion sowohl im stationären als auch im spezialisierten Pflegebereich.

Markteinblick in China für kolloidale Arzneimittelträger

Der chinesische Markt für kolloidale Arzneimittelträger erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die expandierende Pharmaindustrie des Landes und die wachsende Mittelschicht. Die zunehmende staatliche Förderung von Biotechnologie und Innovationen im Gesundheitswesen sowie die steigende Zahl von Krebs- und Atemwegserkrankungen steigern die Nachfrage nach kolloidalen Arzneimittelverabreichungssystemen. Chinas Aufstieg zu einem wichtigen Produktionsstandort für fortschrittliche Arzneimittelträger und die Verfügbarkeit kostengünstiger Behandlungsmöglichkeiten treiben das Marktwachstum weiter voran. Strategische Partnerschaften zwischen nationalen und internationalen Unternehmen beschleunigen die Produktentwicklung und -vermarktung auf dem chinesischen Markt.

Marktanteil kolloidaler Arzneimittelträger

Die Branche der kolloidalen Arzneimittelträger wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Sunovion Pharmaceuticals Inc. (USA)

- BioDelivery Sciences International, Inc. (USA)

- Celgene Corporation (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Pfizer Inc. (USA)

- MEDLAB CLINICAL (Australien)

- GlaxoSmithKline plc (Großbritannien)

- AstraZeneca (Großbritannien)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Dr. Reddy's Laboratories Ltd (Indien)

- Sanofi (Frankreich)

- Mankind Pharma (Indien)

- Bayer AG (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

- Novartis AG (Schweiz)

- Indivior PLC (Großbritannien)

- Novo Nordisk A/S (Dänemark)

- Endo Pharmaceuticals Inc. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Lupin Pharmaceuticals, Inc. (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.