Global Colony Stimulating Factors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.46 Billion

USD

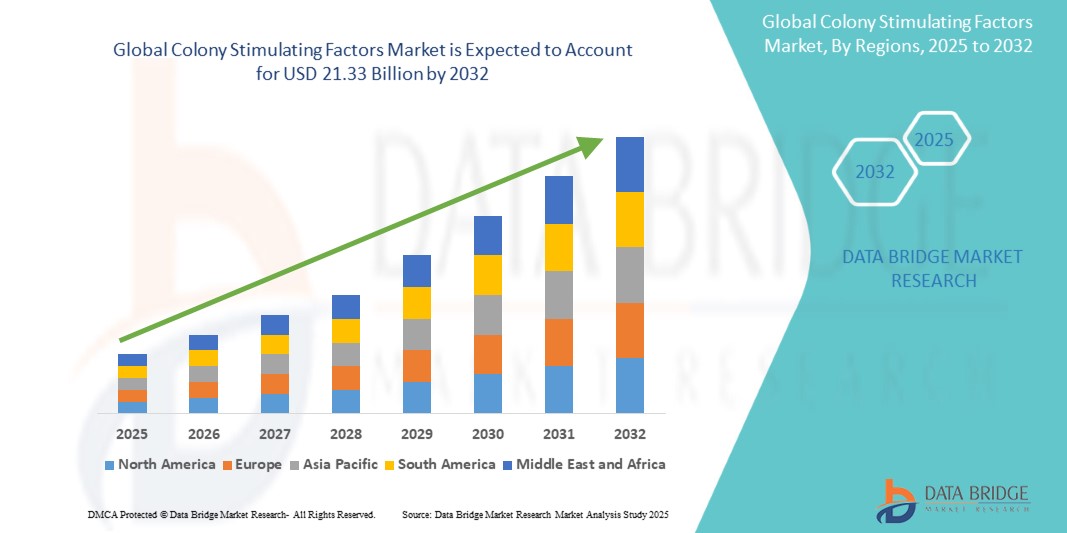

21.33 Billion

2024

2032

USD

9.46 Billion

USD

21.33 Billion

2024

2032

| 2025 –2032 | |

| USD 9.46 Billion | |

| USD 21.33 Billion | |

| % | |

|

Global Colony Stimulierende Faktoren Marktsegmentierung, nach Typ (Makrophage-Colony-Stimulationsfaktor (M-Colony Stimulationsfaktoren), Multiple-Colony-Stimulationsfaktor, oder Interleukin 3 (IL-3trop), Granulocyte-Macrophage-Colony-Stimulationsfaktor (GM-Colony Stimulationsfaktoren)Tabletten, Capsule, Injection, and Others), Route of Administration (Intravenous, Subcutaneous, Oral, and Others), End-Users (Hospitals, Specialty Clinics, Homecare, and Others), Distribution Channel (Hospital Pharmacy, Retail Pharmacy, Online Pharmacy, and Others) - Industry Trends und Prognose bis 2032

Kolonie stimulierende Faktoren Marktgröße

- Die globale Kolonie stimulierende Faktoren Marktgröße wurde geschätzt9,46 Milliarden USD im Jahr 2024und wird voraussichtlich erreichen21,33 Milliarden USD bis 2032, beiCAGR von 10.70%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von hämatologischen Störungen, Krebsbehandlungen und unterstützenden Therapien getrieben, die zunehmende Nachfrage nach Colony Stimulatoren (CSFs) sowohl in klinischen als auch in Krankenhäusern.

- Darüber hinaus wird das zunehmende Bewusstsein der Gesundheitsexperten und Patienten in Bezug auf die Vorteile der GFK bei der Stimulierung der Knochenmarkproduktion, der Verringerung der Infektionsrisiken und der Verbesserung der Patientenergebnisse die Annahme von Kolonie-stimulierenden Faktoren-Lösungen beschleunigen und dadurch das Wachstum der Industrie deutlich steigern.

Kolonie stimulierende Faktoren Marktanalyse

- Kolony Stimulierende Faktoren (CSFs) sind Glykoproteine, die die Produktion von Blutzellen stimulieren und bei der Behandlung von Neutropenie, Chemotherapie-induzierter Neutropenie und anderen hämatologischen Bedingungen sowohl in klinischen als auch in Krankenhauseinstellungen aufgrund ihrer verbesserten Wirksamkeit, gezielten Wirkung und Integration mit fortgeschrittenen therapeutischen Protokollen immer wichtiger sind.

- Die eskalierende Nachfrage nach GFK wird in erster Linie durch die steigende Prävalenz von Krebs und Bluterkrankungen, Fortschritte in der Biotechnologie und eine wachsende Präferenz für gezielte Therapien, die Nebenwirkungen minimieren

- Nordamerika dominierte den Markt für koloniestimulierende Faktoren mit dem größten Umsatzanteil von 23 % im Jahr 2024, der sich durch die frühzeitige Annahme fortschrittlicher Behandlungsprotokolle, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure auszeichnete. Die USA erlebten ein beträchtliches Wachstum in der CSF-Nutzung, vor allem in der Onkologie und Hämatologie Abteilungen, angetrieben durch Innovationen von etablierten Pharmaunternehmen und Biotech-Startups mit Schwerpunkt auf Biosimilars und neuartige Formulierungen

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region in der Kolonie anregende Faktoren Markt während der Prognosezeit durch zunehmende Urbanisierung, steigende Einwegeinkommen und den Ausbau des Zugangs zu Gesundheitsdienstleistungen, insbesondere in Ländern wie China und Indien.

- Das Segment Granulocyte–Colony-Stimulation Factor (G-CSF) dominierte den Kolonie-stimulierenden Faktorenmarkt mit einem Marktanteil von 80% im Jahr 2024, der durch seinen umfangreichen Einsatz bei der Verwaltung von chemotherapie-induzierten Neutropenien und anderen hematologen Bedingungen verursacht wurde.

Bericht Umfang und Kolonie stimulierende Faktoren Marktsegmentierung

| Attribute | Kolonie stimulierende Faktoren Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Kolonie stimulierende Faktoren Markttrends

Erhöhen von Adoptionen und Advancen in Kolonien stimulierenden Faktoren

- Ein bedeutender und beschleunigter Trend im globalen Kolonie-stimulierende Faktoren Markt ist die zunehmende Einführung innovativer Therapien und fortschrittlicher Biologik, die auf die Verbesserung der Patientenergebnisse in der Onkologie, Hämatologie und immunkompromisierten Bedingungen abzielen. Diese Therapien werden zunehmend verwendet, um Chemotherapie-induzierte Neutropenie, Knochenmarkunterdrückung und andere kritische Komplikationen zu verwalten, die Patientenrückgewinnung und Lebensqualität zu verbessern

- Zum Beispiel gewinnen neuartige Formulierungen von Filgrastim, Pegfilgrastim und biosimilar CSFs aufgrund ihrer bewährten Wirksamkeit und verbesserten Dosierkomfort Traktion über Krankenhäuser, Spezialkliniken und Heimpflege-Einstellungen. Die Verfügbarkeit von langfristig wirkenden CSFs und Selbstverwaltungsoptionen hilft den Patienten dabei, sich besser an verschriebene Behandlungsregime zu halten und gleichzeitig Krankenhausbesuche und Gesundheitskosten zu reduzieren.

- Technologische Fortschritte in der rekombinanten DNA-Technologie und Biosimilars haben die Entwicklung effizienter, sicherer und kosteneffizienter CSFs ermöglicht und ihre Zugänglichkeit in aufstrebenden und entwickelten Märkten erweitert. Fortlaufende klinische Studien und Forschung konzentrieren sich auf die Optimierung der Dosierung, die Verringerung der negativen Auswirkungen und gezielt auf spezifische Patientenpopulationen für bessere therapeutische Ergebnisse

- Die Integration von GFK in standardisierte Onkologie- und Hämatologie-Behandlungsprotokolle erleichtert das vorhersehbare Patientenmanagement, verbessert die Immunrückgewinnungsraten und reduziert das Risiko von Infektionskomplikationen. Krankenhäuser und Spezialkliniken setzen zunehmend GFK in Behandlungswege ein, um eine effiziente Patientenversorgung zu gewährleisten

- Dieser Trend zu gezielteren, effektiveren und patientenfreundlichen CSF-Therapien ist die Umgestaltung von Behandlungsstrategien in der unterstützenden Pflege. Infolgedessen investieren Pharmaunternehmen stark in R&D für neuartige GFK-Formulierungen, Biosimilars und Kombinationstherapien, um ihre Portfolios zu stärken und den Markt zu erweitern

- Die Nachfrage nach GFK wächst sowohl auf den entwickelten als auch aufstrebenden Märkten, die durch die zunehmende Krebserkrankung, die zunehmende Prävalenz von hämatologischen Störungen und die Ausweitung der Einführung von Chemotherapie- und Knochenmarktransplantationsverfahren bedingt sind.

Kolonie stimulierende Faktoren Marktdynamik

Fahrer

Wachsende Notwendigkeit aufgrund steigender Inzidenz von hämatologischen Störungen und Krebsbehandlungen

- Die zunehmende Prävalenz von Krebs, Chemotherapie-induzierten Neutropenien und anderen hämatologischen Erkrankungen ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Kolony-Stimulierenden Faktoren. CSFs spielen eine wichtige Rolle bei der Stimulation der weißen Blutzellenproduktion, der Reduzierung von Infektionsrisiken und der Verbesserung der Patientenrückgewinnung während und nach der Behandlung

- So kündigten im April 2024 große Pharmaunternehmen wie Amgen und Sandoz Fortschritte bei biosimilaren CSF-Therapien an, um die Wirksamkeit zu verbessern, die Behandlungskosten zu reduzieren und die Patientenhaftung zu verbessern. Solche strategischen Entwicklungen werden erwartet, dass Colony Stimulation Factors Marktwachstum während der Prognosezeit

- Da das Bewusstsein für die Chemotherapie Nebenwirkungen und die Immunsuppression bei Gesundheitsanbietern und Patienten wächst, bieten die CSFs wesentliche klinische Vorteile, einschließlich schneller Immunregeneration, reduzierter Krankenhausaufenthalt und geringeres Risiko von Behandlungsverzögerungen. Dies macht sie zu einem kritischen Bestandteil der unterstützenden Betreuung in der Onkologie und Hämatologie

- Darüber hinaus treibt die zunehmende Akzeptanz von ambulanten Pflege- und hausbasierten Behandlungsprogrammen die Nachfrage nach geduldig-freundlichen CSF-Formulierungen, wie langanhaltende und selbstverwaltete Optionen, die es Patienten ermöglichen, die Therapiekontinuität bei minimalen Krankenhausbesuchen aufrechtzuerhalten

- Die sich ausweitende globale Gesundheitsinfrastruktur, steigende staatliche und private Investitionen in die Krebsversorgung und wachsende Patientenpräferenz für zugängliche und effektive Behandlungslösungen sind Schlüsselfaktoren für die Übernahme von GFK in Krankenhäusern, Spezialkliniken und Heimpflege-Einstellungen.

Zurückhaltung/Challenge

Hohe Kosten für fortgeschrittene Therapien und Zugangsbeschränkungen in Schwellenländern

- Die koloniestimulierende Faktoren Markt konfrontiert Herausforderungen aufgrund der relativ hohen Kosten für fortgeschrittene CSF-Therapien, die die Annahme, vor allem in preissensitiven Regionen begrenzen können. Branded und langlebige Formulierungen, während klinisch wirksam, sind teuer für viele Patienten und Gesundheitssysteme, wodurch Barrieren für den weit verbreiteten Einsatz

- Obwohl Biosimilar CSFs verbesserte Erschwinglichkeit haben, bleiben Premium-Optionen mit verbesserter Wirksamkeit oder Bequemlichkeit – wie selbstverwaltete oder pegylierte Formulierungen – für bestimmte Populationen außer Reichweite.

- Darüber hinaus kann der Zugang zu diesen Therapien durch eingeschränkte Gesundheitsinfrastruktur, Vertriebsprobleme und logistische Komplexitäten im Umgang mit temperaturempfindlichen Biologik in Schwellenländern eingeschränkt werden

- Diese Zwänge können die Behandlung zu verzögern und die Patientenhaftung zu verringern, die Auswirkungen auf die klinischen Gesamtergebnisse

- Die Überwindung dieser Hürden erfordert strategische Maßnahmen, wie das Skalieren der Biosimilarproduktion, die Ausweitung der Versicherungsdeckung, die Implementierung von Patientenhilfeprogrammen und die Stärkung der Vertriebsnetze

- Durch die Bewältigung von Kosten- und Zugänglichkeitsbarrieren können Pharmaunternehmen und Anbieter von Gesundheitsdiensten die breitere Übernahme von GFK unterstützen und dafür sorgen, dass mehr Patienten von diesen grundlegenden unterstützenden Pflegetherapien profitieren

Kolonie stimulierende Faktoren Markt Scope

Der Markt wird auf der Grundlage von Typ, Medikament, Anwendung, Dosierung, Weg der Verabreichung, Endverbraucher und Verteilungskanal segmentiert.

• nach Typ

Auf der Grundlage des Typs wird der Markt für Kolonienstimulierende Faktoren in den Macrophage–Colony-Stimulator (M-CSF), Multiple-Colony-Stimulator oder Interleukin 3 (IL-3), Granulocyte-Macrophage–Colony-Stimulator (GM-CSF) und Granulocyte–Colony-Stimulator (G-CSF) segmentiert. Das Segment Granulocyte–Colony-Stimulation Factor (G-CSF) dominierte den größten Marktanteil von 80% im Jahr 2024, der durch seinen umfangreichen Einsatz bei der Verwaltung von chemotherapieinduzierten Neutropenien und anderen hematologen Bedingungen getrieben wurde. G-CSF stimuliert das Knochenmark, um Neutrophilen zu produzieren, Immunantwort zu verbessern und Infektionsrisiken zu reduzieren. Die seit langem etablierte klinische Sicherheit, die breite Adoption in Krankenhäusern und die Verfügbarkeit in Marken- und Biosimilar-Formen machen es sehr zugänglich und kostengünstig.

Das Segment Granulocyte-Macrophage–Colony-Stimulation Factor (GM-CSF) wird voraussichtlich die schnellste Wachstumsrate von 10,4% CAGR von 2025 bis 2032 beobachten. Diese Operation wird größtenteils durch ihre expandierenden Anwendungen über die Immuntherapie, die regenerative Medizin und die Knochenmarkrückgewinnung gefördert. Die zunehmende Prävalenz immunbedingter Erkrankungen, verbunden mit laufenden klinischen Studien und Forschung, ist das Interesse an GM-CSF als vielseitiges therapeutisches Mittel. Darüber hinaus erweitern steigende Gesundheitsinvestitionen, insbesondere in der fortgeschrittenen Biologik und der personalisierten Medizin, ihren Umfang und beschleunigen die Adoption in Krankenhaus- und ambulanten Einstellungen.

• Durch Drogen

Auf der Grundlage der Droge wird der Kolonie anregende Faktoren Markt in Pegfilgrastim, Tbo-filgrastim, Sargramostim und Filgrastim segmentiert. Filgrastim dominierte den größten Marktanteil von 45 % im Jahr 2024, der durch seine bewährte Wirksamkeit bei der Prävention von Infektionen bei Chemotherapie-Patienten und der Stimulation der Neutrophilproduktion getrieben wurde. Seine weit verbreitete Verfügbarkeit, Wirtschaftlichkeit und langjährige klinische Adoption, verbunden mit einer starken Vertrautheit von Fachleuten im Gesundheitswesen, tragen zu seiner führenden Marktposition und umfangreichen Einsatz in Krankenhäusern und ambulanten Einstellungen bei.

Pegfilgrastim wird aufgrund seiner lang wirkenden Formulierung, die die Dosierfrequenz reduziert und die Patientenkonformität verbessert, die schnellste CAGR von 2025 bis 2032 von 8.5% beobachten. Seine Fähigkeit, therapeutische Niveaus für längere Zeit zu halten, zusammen mit der einfachen Verwaltung in ambulanten und hauseigenen Einstellungen, verbessert die Bequemlichkeit für Patienten und Pflegepersonen und unterstützt konsequente und effektive Behandlungsergebnisse. Darüber hinaus wird erwartet, dass die laufende klinische Forschung und die Entwicklung von Biosimilar-Versionen ihre Zugänglichkeit und Akzeptanz auf globalen Märkten weiter ausbauen.

• Durch Anwendung

Auf Basis der Anwendung wird der Kolonie-stimulierende Faktoren Markt in aplastische Anämie, Knochenmarktransplantation, Neutropenie, Neutropenie mit Chemotherapie, Neutropenie mit Strahlung und peripherer Progenitorzellentransplantation segmentiert. Die mit der Chemotherapie verbundene Neutropenie dominierte den Markt mit einem Umsatzanteil von 60 % im Jahr 2024, der durch die hohe Krebsprävalenz weltweit und die kritische Notwendigkeit, Infektionsrisiken bei Patienten mit einer Chemotherapie zu reduzieren. Chemotherapie-induzierte Neutropenie kann zu schweren Komplikationen führen, einschließlich Behandlungsverzögerungen, erhöhte Krankenhausisierung und erhöhte Mortalitätsrisiken. CSFs, insbesondere G-CSF, sind wesentlich, um das Knochenmark zu stimulieren, um Neutrophilen zu erzeugen, die das Immunsystem stärken und Patienten dabei helfen, ihre Behandlungspläne zu halten.

Das Knochenmarktransplantationssegment wird voraussichtlich die schnellste CAGR von 9,8% von 2025 bis 2032 beobachten, die durch Fortschritte bei Stammzelltherapien und die zunehmende Häufigkeit von hämatologischen Erkrankungen, die Knochenmarktransplantationen erfordern, gefördert wird. CSFs spielen eine wichtige Rolle bei der Förderung der hämatopoietischen Erholung, der Verbesserung des Engraftment-Erfolgs und der Verringerung der posttransplantierten Komplikationen. Die zunehmende Einführung der personalisierten Medizin, verbesserte Transplantationstechniken und die laufende Erforschung neuer therapeutischer Indikationen tragen zum schnellen Wachstum des Segments bei.

• Durch Dosierung

Auf Basis der Dosierung wird der Kolonie-stimulierende Faktoren Markt in Tabletten, Kapseln, Injektionen und andere segmentiert. Das Injection Segment dominierte den Markt mit einem Anteil von 75 % im Jahr 2024, angetrieben durch seinen schnellen Einsatz, präzise Dosierungskontrolle und etablierte klinische Wirksamkeit. Injizierbare GFK, einschließlich subkutaner und intravenöser Formen, sind in Krankenhäusern und klinischen Einstellungen sehr bevorzugt, insbesondere für Patienten mit intensiven Behandlungen wie Chemotherapie oder Knochenmarktransplantation. Dieses Format gewährleistet eine konsequente Bioverfügbarkeit, so dass Gesundheitsexperten die Dosierungen genau auf der Grundlage der Patientenantwort und der Zustandsschwere einstellen können. Darüber hinaus bieten injizierbare CSFs eine schnellere therapeutische Wirkung, was sie bei der Bewältigung akuter Neutropenie und anderer Komplikationen kritisch macht.

Tabletten werden erwartet, um die schnellsten CAGR von 7,2% von 2025 bis 2032, angetrieben durch die steigende Nachfrage nach bequemen, oralen Medikamentenoptionen, die eine einfache Selbstverwaltung in der Pflege und ambulanten Einstellungen ermöglichen. Tabletten bieten eine präzise Dosierung, Portabilität und verbesserte Patienten-Compliance, wodurch die Notwendigkeit für häufige klinische Besuche reduziert wird. Ihre einfache Lagerung und der Transport, kombiniert mit einer weit verbreiteten Akzeptanz bei Patienten, unterstützt ihre wachsende Präferenz in modernen therapeutischen Regimen und macht sie zu einem Schlüsselsegment in der Drogenlieferlandschaft.

• Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Kolonie-stimulierende Faktoren Markt in intravenös, subkutan, oral und andere segmentiert. Die subkutane Route dominierte den Markt mit einem Anteil von 70 % im Jahr 2024, angetrieben durch seine einfache Verwaltung, minimale Beschwerden und Eignung für Selbstinjektion in der Pflege und ambulante Einstellungen. Diese Route ermöglicht eine langsame, anhaltende Absorption von GFK, die effektive therapeutische Niveaus über längere Zeiträume bei gleichzeitiger Verringerung systemischer Nebenwirkungen. Besonders vorteilhaft ist es für Patienten, die wiederholte Dosen während langfristiger Behandlungen benötigen, wie Chemotherapie oder Post-Knochen-Marrow-Transplantation. Die subkutane Verabreichung erhöht auch die Patientenkonformität, indem sie Selbstverwaltung ermöglicht, die Häufigkeit von Krankenhausbesuchen reduziert und Flexibilität für die ambulante Versorgung bietet.

Die intravenöse Strecke wird erwartet, dass die schnellste CAGR von 2025 bis 2032 von 5,9% beobachtet wird, die durch die Notwendigkeit sofortiger therapeutischer Effekte bei krankhaften Patienten, insbesondere in kritischen Pflegesituationen wie schwere Neutropenie oder akute Infektionen, verursacht wird. Intravenöse Verabreichung sorgt für schnelle Bioverfügbarkeit, präzise Dosierungskontrolle und optimale Wirksamkeit, so dass es die bevorzugte Wahl in Notfall- und Intensivstationen. Der weit verbreitete Einsatz in fortgeschrittenen Krankenhäusern und Spezialzentren unterstützt weiterhin das Wachstum, insbesondere in Szenarien, in denen zeitnahe Eingriffe lebensbedrohliche Komplikationen verhindern können.

• Von Endnutzern

Auf der Grundlage von Endverbrauchern wird der Markt für koloniestimulierende Faktoren in Krankenhäuser, Spezialkliniken, Heimpflege und andere segmentiert. Krankenhäuser dominierten den Markt mit dem größten Anteil von 50 % im Jahr 2024, vor allem aufgrund hoher Patientenvolumen, Zugang zu spezialisierten medizinischen Mitarbeitern und Infrastruktur für komplexe Behandlungen wie Chemotherapie, Knochenmarktransplantation und schweres Neutropenia-Management. Krankenhäuser bieten eine kontinuierliche Überwachung, eine sofortige Intervention für unerwünschte Reaktionen und eine Maximierung der therapeutischen Ergebnisse. Darüber hinaus sorgt das zentralisierte Management von CSF-Therapien in Krankenhäusern für eine genaue Dosierung, rechtzeitige Verabreichung und Einhaltung von klinischen Protokollen, die für die Patientensicherheit kritisch sind.

Homecare wird erwartet, dass die schnellste CAGR von 8.5% von 2025 bis 2032, angetrieben durch Fortschritte in benutzerfreundlichen, selbstverwaltete CSF Formulierungen und Geräte. Patienten bevorzugen zunehmend hausbasierte Behandlung für Komfort, Komfort und reduzierte Gesundheitskosten. Die Verfügbarkeit von Fernüberwachungswerkzeugen, Telemedizin-Unterstützung und Patientenerziehungsprogramme sorgt zudem für eine sichere und effektive Therapie-Administration in Pflegeeinstellungen und unterstützt ein starkes Wachstum in diesem Segment.

• Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt der Kolonie anregenden Faktoren in Krankenhaus-Apotheke, Einzelhandels-Apotheke, Online-Apotheke und andere segmentiert. Krankenhaus-Apotheken dominierten den Markt mit einem Anteil von 60% im Jahr 2024, aufgrund zentralisierter Abgabe von CSF-Therapien, die einen zeitnahen Zugang für Patienten, die eine dringende oder laufende Behandlung benötigen, gewährleisten. Krankenhaus-Apotheken halten auch ein präzises Inventarmanagement, die Einhaltung von klinischen Protokollen und die Qualitätskontrolle, um eine sichere und effektive Therapieverwaltung zu gewährleisten.

Online-Apotheken werden erwartet, dass die schnellsten CAGR von 7,9% von 2025 bis 2032, angetrieben durch die wachsende Annahme von E-Commerce-Plattformen und Home-Liefer-Services. Diese Plattformen bieten bequemen Zugang zu CSFs, insbesondere für Patienten, die langfristige Behandlungen zu Hause verwalten, und bieten oft Mehrwertdienste wie Dosiserinnerungen, Telekonsultation und Medikamentenberatung. Die einfache Bestellung, der reduzierte Bedarf an Krankenhausbesuchen und eine verbesserte Patientenunterstützung tragen zum schnellen Wachstum von Online-Apothekenkanälen, zur Verbesserung der Therapietreue und des gesamten Patientenerlebnisses bei.

Kolonie stimulierende Faktoren Markt Regionale Analyse

- Nordamerika dominierte den Markt für koloniestimulierende Faktoren mit dem größten Umsatzanteil von 23 % im Jahr 2024, der sich durch die frühzeitige Annahme fortschrittlicher Behandlungsprotokolle, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure auszeichnete. Die Region verfügt über etablierte Onkologie- und Hämatologieabteilungen, in denen CSFs weit verbreitet sind, um die chemotherapieinduzierte Neutropenie, Knochenmarkunterdrückung und andere immunkompromierte Bedingungen zu verwalten.

- Wesentliches Wachstum der CSF-Nutzung, angetrieben durch Innovationen von etablierten Pharmaunternehmen und Biotech-Startups, die sich auf Biosimilars und neuartige Formulierungen konzentrieren. Erhöhte Sensibilisierung für unterstützende Pflegetherapien, steigende Krebs- und hämatologische Erkrankungen sowie die Ausweitung der Krankenhaus- und Spezialklinikinfrastruktur trugen weiter zur Marktherrschaft bei

- Starke Gesundheitsinitiativen der Regierung, die Erhöhung der Versicherungsdeckung für Krebstherapien und die Integration von GFK in standardisierte Behandlungsprotokolle haben den Patientenzugang und die Einhaltung verbessert. Diese Faktoren verstärken die Führung Nordamerikas im globalen GFK-Markt gemeinsam.

US Colony Stimulierende Faktoren Markt Insight

Der US-amerikanische Kolonie anregende Faktoren Markt dominierte den nordamerikanischen Kolonie anregende Faktoren Markt, der den größten Umsatzanteil im Jahr 2024 eroberte, der durch die weit verbreitete Annahme fortschrittlicher Behandlungsprotokolle in der Onkologie und Hämatologie Abteilungen angetrieben wird. Das Land profitiert von hohen Gesundheitsausgaben, einer etablierten Krankenhausinfrastruktur und einer starken Präsenz von wichtigen Pharma- und Biotech-Spielern, die sich auf Innovationen der GFK konzentrieren. Wesentliches Wachstum im US-Markt wird durch die Entwicklung neuartiger Formulierungen und Biosimilars unterstützt, die die Patientenergebnisse verbessern, Sicherheitsprofile verbessern und Therapiekosten senken. Sowohl etablierte Pharmaunternehmen als auch aufstrebende Biotech-Startups investieren stark in Forschung und Entwicklung, um effektivere und komfortable CSF-Therapien einzuführen.

Europa Kolonie stimulierende Faktoren Markt Insight

Der Markt für koloniestimulierende Faktoren in Europa wird während des Prognosezeitraums mit einem beträchtlichen CAGR wachsen, der vor allem durch steigende Krebs- und Hämatologiestörungen sowie steigende Gesundheitsausgaben in der gesamten Region verursacht wird. Länder wie Deutschland und die USA erleben eine verstärkte Übernahme von biosimilaren CSFs und langjährigen Formulierungen durch regulatorische Unterstützung, starke Gesundheitsinfrastruktur und steigende Nachfrage nach effektiven unterstützenden Pflegetherapien. Die Ausweitung der Onkologie- und Hämatologieabteilungen, verbunden mit Initiativen zur Verbesserung der Patientenergebnisse und zur Reduzierung von Infektionskomplikationen, unterstützt ein robustes Marktwachstum in Krankenhäusern, Spezialkliniken und Heimpflege-Einstellungen in Europa.

U.K. Kolonie stimulierende Faktoren Markt Insight

Der US-amerikanische Kolonie-stimulierende Faktoren Markt wird während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, angetrieben durch steigenden Auftreten von Krebs und hämatologischen Störungen, verbunden mit zunehmendem Bewusstsein für unterstützende Pflegetherapien. Krankenhäuser und Spezialkliniken in den USA integrieren zunehmend GFK in standardisierte Behandlungsprotokolle, um Patientenergebnisse zu verbessern und Infektionskomplikationen zu reduzieren. Die Annahme von biosimilaren und langjährigen CSFs beschleunigt, unterstützt von staatlichen Gesundheitsinitiativen, einer robusten Versicherungsdeckung und einer Politik, die kostengünstige Therapien fördert. Diese Entwicklungen ermöglichen einen breiteren Zugang zu Patienten und verringern die finanzielle Belastung fortgeschrittener Behandlungen

Asien-Pazifik Kolonie stimulierende Faktoren Markt Insight

Der asiatisch-pazifische Kolonie-stimulierende Faktoren Markt wird erwartet, dass die am schnellsten wachsende Region im GFK-Markt während der Prognosezeit, angetrieben durch zunehmende Urbanisierung, steigende Einwegeinkommen und den Ausbau des Zugangs zu Gesundheitsdienstleistungen, insbesondere in Ländern wie China und Indien. Die wachsende Bevölkerung der Mittelschicht, die zunehmende Krebserkrankung und die Verbesserung der Krankenhausinfrastruktur treiben die Nachfrage nach GFK-Therapien. Regierungsinitiativen zur Förderung der Krebsversorgung, Erstattungsprogramme und Sensibilisierungskampagnen beschleunigen das Marktwachstum weiter. China entfiel 2024 auf den größten Marktanteil im asiatisch-pazifischen Markt, unterstützt durch schnelle Urbanisierung, hohe Akzeptanzraten im Gesundheitswesen und starke inländische pharmazeutische Fertigungsmöglichkeiten. Die zunehmende Verfügbarkeit von biosimilaren CSFs und langwirksamen Formulierungen erhöht die Zugänglichkeit und Erreichbarkeit einer breiteren Patientenbasis.

Indien Kolonie stimulierende Faktoren Markt Insight

Der indische Kolonie stimulierende Faktoren Markt wird erwartet, dass die schnellsten CAGR während der Prognosezeit, durch die zunehmende Urbanisierung, steigende Einwegeinkommen und den Ausbau des Zugangs zu qualitativ hochwertigen Gesundheitsdienstleistungen getrieben. Die wachsende Prävalenz von Krebs und anderen hämatologischen Erkrankungen in Indien verursacht eine starke Nachfrage nach effektiven unterstützenden Pflegetherapien, einschließlich GFK. Die zunehmende Sensibilisierung der Gesundheitsdienstleister und der Patienten über die Vorteile der GFK bei der Verwaltung von chemotherapieinduzierter Neutropenie, Immunsuppression und Nachtransplantation unterstützt die Markterweiterung. Langlebige und selbstverwaltete CSF-Formulierungen gewinnen aufgrund verbesserter Patientenhaftung und reduzierter Krankenhausbesuche Popularität.

China Colony stimulierende Faktoren Markt Insight

Der China-Kolonie-stimulierende Faktoren Markt entfiel auf den größten Umsatzanteil in der Region Asien-Pazifik im Jahr 2024, angetrieben durch schnelle Urbanisierung, zunehmende Krebserkrankung und hohe Gesundheitsraten Adoption. Krankenhäuser, Spezialkliniken und Heimpflegedienste nutzen zunehmend CSFs, um Chemotherapie-induzierte Komplikationen zu verwalten und Immunregeneration zu unterstützen. Das Marktwachstum wird durch die wachsende Mittelschicht, die Erhöhung der Gesundheitsausgaben und die starke inländische pharmazeutische Fertigungsfähigkeit unterstützt. Entwicklung und Verfügbarkeit von Biosimilars und langlebigen CSFs Formulierungen verbessern die Zugänglichkeit und Erreichbarkeit, die weit verbreitete Adoption in Wohn-, Gewerbe- und Krankenhauseinstellungen.

Japan Colony stimulierende Faktoren Markt Insight

Der Markt der japanischen Kolonie stimuliert die Faktoren, die durch ein technologisch fortschrittliches Gesundheitssystem, zunehmende Krebserkrankungen und einen Schwerpunkt auf der Verbesserung der Patientenergebnisse in den Bereichen Onkologie und Hämatologie gewinnen. Die Annahme von langfristig wirkenden und biosimilaren CSFs, gekoppelt mit Homecare-Administrationsprogrammen, unterstützt eine einfache Anwendung, eine verbesserte Compliance und eine bessere Immunregeneration für Patienten, die eine Chemotherapie durchführen.

Kolonie stimulierende Faktoren Marktanteil

Die Colony Stimulation Factors-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Intas Pharmaceuticals Ltd. (Indien)

- Novartis AG (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Irland)

- Pfizer Inc. (USA)

- GSK plc (USA)

- Biocon (Indien)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Amgen Inc. (USA)

- Merck KGaA (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

- STADA Arzneimittel AG (Deutschland)

- Emcure Pharmaceuticals Limited (Indien)

- CELLTRION INC. (Südkorea)

- BIOCAD (Russland)

- Coherus Onkologie (USA)

Neueste Entwicklungen im globalen Colony-Stimulationsmarkt

- Im März 2023 genehmigte die FDA eine eindosisige vorgefüllte Autoinjektor-Präsentation von Pegfilgrastim-cbqv, die für die Verabreichung am Tag nach der Chemotherapie entwickelt wurde, um den Infektionseinfall zu reduzieren, wie durch febrile neutropenia manifestiert. Diese Genehmigung basiert auf einem umfassenden analytischen Datenpaket und einer Studie zur Beurteilung der Pharmakokinetik, Pharmakodynamik und Immunogenität des Produktes

- Im Juli 2024 kündigte Tanvex an, dass die FDA ihre filgrastim biosimilar, Nypozi® (TX01) genehmigte und Amgens Neupogen verwies. Nypozi wird angezeigt, den Infektionseinfall zu verringern, wie durch febrile Neutropenie manifestiert, bei Patienten mit nicht-myeloiden Malignitäten, die myelosuppressive Krebsmedikamente erhalten, die mit einem signifikanten Auftreten schwerer Neutropenie mit Fieber verbunden sind

- Im April 2024 kündigte Partner Therapeutics, Inc. an, dass sein Partner Nobelpharma von der japanischen Pharma- und Medizintechnik-Agentur (PMDA) für die inhalierte Verwendung von Leukine (sargramostim), in Japan als Sargmalin, zur Behandlung von Autoimmun-Pulmonalveolar-Protose (aPAP) zugelassen wurde.

- Im Mai 2022 kündigte Amneal Pharmaceuticals an, dass die US Food and Drug Administration (FDA) die Biologics License Application (BLA) des Unternehmens für pegfilgrastim-pbbk, ein Biosimilar mit Neulasta, genehmigte. Das Produkt wird unter dem Inhabernamen FYLNETRA vertrieben

- Im Juni 2021 nahm die FDA die Biologics Lizenzanwendung (BLA) für eine vorgeschlagene Biosimilar für Pegfilgrastim von Lupin Limited an. Die Anwendung wurde durch Ähnlichkeitsdaten aus analytischen, pharmakokinetischen, pharmakodynamischen und immunogenen Studien unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.