Global Colorectal Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.14 Billion

USD

7.89 Billion

2024

2032

USD

4.14 Billion

USD

7.89 Billion

2024

2032

| 2025 –2032 | |

| USD 4.14 Billion | |

| USD 7.89 Billion | |

| % | |

|

Global Colorectal Cancer Diagnostics Market Segmentation, Nach Produkttyp (Instruments and Consumables & Zubehör), Testtyp (Stool Examination, Bluttest, Imaging Test, Tumormarker, Biopsy, and Others), Krebsstadien (Stage 0, Stage II, Stage III und Stage IV), Krebsart (Adenocarcinoma, Colorectal Lytestoma, Adults

Colorectal Cancer Diagnostics Marktgröße

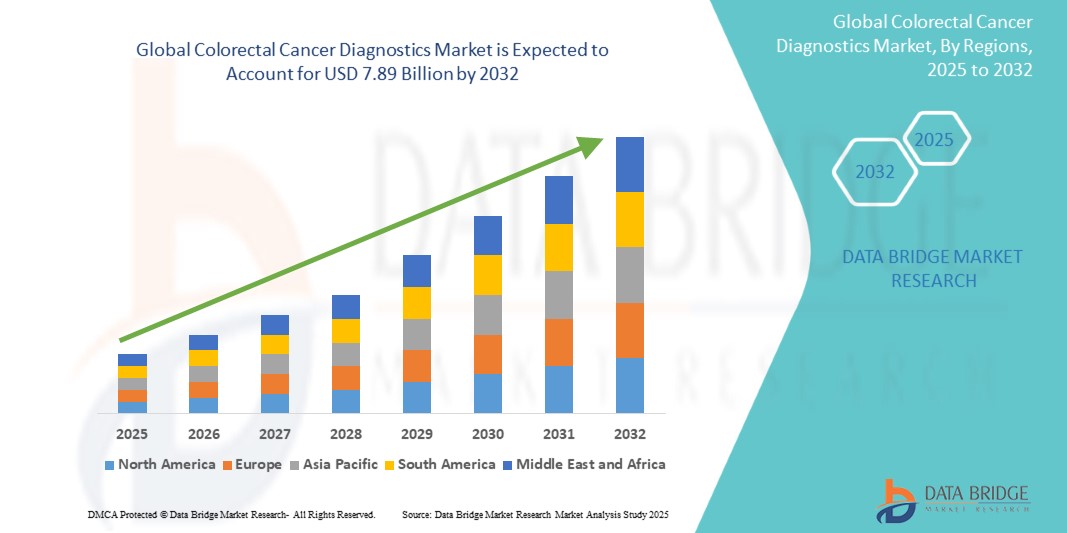

- Die globale Marktgröße für Dickdarmkrebsdiagnostik wurde bei4,14 Milliarden USD in 2024und wird voraussichtlich erreichen7,89 Milliarden USD bis 2032, beiCAGR von 8,40%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von Dickdarmkrebs, steigendes Bewusstsein für die Früherkennung und technologische Fortschritte in diagnostischen Werkzeugen, was zu einer verbesserten Genauigkeit und schnelleren Turnaround-Zeiten sowohl in der klinischen als auch in der Forschung führt

- Darüber hinaus treibt die wachsende Nachfrage nach minimalinvasiven Verfahren, Präzisionsmedizin und personalisierten Behandlungsstrategien die Einführung fortschrittlicher Lösungen für die Dickdarmkrebsdiagnostik voran, wodurch das Wachstum der Industrie deutlich gesteigert wird.

Colorectal Krebsdiagnose Marktanalyse

- Der weltweite Dickdarmkrebsdiagnostikmarkt zeigt starkes Wachstum aufgrund steigender Dickdarmkrebsprävalenz, zunehmendem Bewusstsein für die Früherkennung und kontinuierliche Fortschritte in diagnostischen Technologien wie Abbildungstests, flüssigen Biopsien und molekularer Diagnostik. Frühdiagnostik und verbesserte Patientenergebnisse treiben die Einführung fortschrittlicher Screening-Lösungen über Gesundheitseinrichtungen weltweit

- Die eskalierende Nachfrage nach Dickdarmkrebsdiagnostik wird in erster Linie durch technologische Innovationen, staatliche Screening-Initiativen und die wachsende ältere Bevölkerung gefördert, die für Dickdarmkrebs anfälliger ist. Nicht-invasive und genaue diagnostische Lösungen werden zunehmend von Klinikern und Patienten bevorzugt und tragen zur Markterweiterung bei

- Nordamerika dominierte den Dickdarmkrebsdiagnostikmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2024, der auf eine etablierte Gesundheitsinfrastruktur, eine hohe Einführung fortschrittlicher Screening-Technologien und bedeutende Investitionen von wichtigen Marktteilnehmern zurückzuführen ist. Die USA haben in Krankenhäusern, diagnostischen diagnostischen Diagnose-Implementierungen von Dickdarmkrebs, diagnostischen Bildgebungszentren und Multi-Spezialkliniken, die vonKünstliche Intelligenz-gestützte Bildgebung, flüssige Biopsie-Innovationen und Früherkennungsprogramme

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Dickdarmkrebs-Diagnostik-Markt während der Prognosezeit sein, mit einem projizierten CAGR von 7,8%, aufgrund der zunehmenden Urbanisierung, steigenden Einwegeinkommen, der Ausweitung der Gesundheitsinfrastruktur und der zunehmenden Sensibilisierung für Krebs-Screening-Programme. Länder wie China, Indien und Japan erleben eine rasche Einführung fortgeschrittener Diagnostik, um steigende Nachfrage zu befriedigen

- DieDas Segment der Instrumente dominierte den größten Marktanteil von 46,5% im Jahr 2024, angetrieben durch die zunehmende Einführung von fortschrittlichen diagnostischen Technologien in Krankenhäusern, Krebsforschungszentren und spezialisierten Kliniken

Report Scope und Colorectal Cancer Diagnostics Marktsegmentierung

| Attribute | Colorectal Cancer Diagnostics Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Colorectal Cancer Diagnostics Market Trends

Fortschritte bei der Früherkennung und nicht-invasiven Prüfung

- Ein signifikanter und beschleunigender Trend im globalen Dickdarmkrebsdiagnostikmarkt ist die zunehmende Einführung fortschrittlicher Früherkennungstechnologien, einschließlich nicht-invasiver Stuhl-basierter Tests, flüssiger Biopsien undSequenzierung der nächsten Generation(NGS). Diese Innovationen verbessern die Diagnosegenauigkeit, Patientenkonformität und zeitnahe Intervention

- So werden z.B. nicht-invasive fekale immunchemische Tests (FIT) und Multi-Target-Stolen-DNA-Tests für die Bevölkerungs-Level-Screening zunehmend bevorzugt, was eine frühere Erkennung von Dickdarmkrebs und vorkanzerösen Läsionen ermöglicht. Frühstufige Diagnose verbessert die Überlebensraten und reduziert die Behandlungskomplexität, was eine starke Übernahme von Gesundheitsdienstleistern vorantreibt

- Die Integration von molekularer Diagnostik und Präzisionsmedizin führt zur weiteren Erkennung von Dickdarmkrebs. NGS-Panels und biomarkerbasierte Assays ermöglichen eine personalisierte Risikobewertung, helfen Kliniker bei der Identifizierung von Patienten mit hohem Risiko und empfehlen maßgeschneiderte Screening-Zeitpläne

- Das zunehmende Bewusstsein für die Risiken von Dickdarmkrebs, verbunden mit staatlichen Screening-Programmen und Versicherungen, erweitert den Markt. Krankenhäuser, Spezialkliniken und diagnostische Labore setzen diese modernen diagnostischen Lösungen zunehmend ein, um die Patientenergebnisse zu verbessern

- Darüber hinaus verbessern technologische Fortschritte in der Bildgebung, wie hochauflösende Koloskopie und AI-gestützte endoskopische Analyse, die Erkennungsraten von Läsionen und die Minimierung verpasster Diagnosen, wodurch das Vertrauen in die klinische Entscheidungsfindung gestärkt wird.

- Insgesamt ist der Trend zu einer genaueren, nicht-invasiven und patientenfreundlichen Diagnostik die Neuformulierung der Erwartungen an das Screening und Management von Dickdarmkrebs. Die zunehmende Betonung auf Früherkennung, personalisierte Tests und zugängliche Diagnostik treibt weiterhin rasches Marktwachstum in den entwickelten und aufstrebenden Regionen voran.

Colorectal Cancer Diagnostics Marktdynamik

Fahrer

Wachsende Notwendigkeit durch Rising Prävalenz und Bewusstsein für Colorectal Cancer

- Die zunehmende Inzidenz von Dickdarmkrebs weltweit, verbunden mit zunehmendem Bewusstsein über die kritische Bedeutung der Früherkennung, treibt die Nachfrage nach fortschrittlichen Diagnoselösungen an. Dieser Trend spiegelt den wachsenden Fokus der Gesundheitssysteme auf präventive Pflege und bevölkerungsweite Screening-Programme wider.

- So wurden im Jahr 2024 mehrere führende Diagnostikunternehmen Stol DNA-Tests der nächsten Generation und hochempfindliche molekulare Panels eingeführt, die die Früherkennungsgenauigkeit verbessern und falsche Negative reduzieren. Solche technologischen Fortschritte werden voraussichtlich den Colorectal Cancer Diagnostics Markt während der Prognosezeit deutlich steigern

- Da sowohl Patienten als auch Gesundheitsdienstleister die klinischen Vorteile der frühen Diagnose erkennen, gewinnen nicht-invasive diagnostische Optionen – wie flüssige Biopsien und fekale immunchemische Tests (FIT) – aufgrund höherer Patientenkonformität und weniger Beschwerden im Vergleich zu herkömmlichen invasiven Verfahren wie der Koloskopie an Traktion.

- Die Ausweitung staatlicher und privater Screening-Initiativen macht die Diagnose von Dickdarmkrebs zunehmend integraler Bestandteil nationaler Gesundheitsstrategien. Öffentliche Aufklärungskampagnen, Versicherungen und routinemäßige Krankenhaus-Screening-Programme verstärken die Adoption in städtischen und halbstädtischen Regionen

- Darüber hinaus ermöglicht die Integration von molekularer Diagnostik mit personalisierter Behandlungsplanung Ärzten eine maßgeschneiderte Therapie basierend auf patientenspezifischen Risikoprofilen, wodurch die klinische Relevanz dieser fortschrittlichen diagnostischen Tools weiter verbessert wird.

- Die Betonung auf präventive Gesundheitsversorgung, verbunden mit technologischer Innovation und steigender Patientennachfrage, schafft weiterhin starke Wachstumsdynamik in Krankenhäusern, Spezialkliniken und diagnostischen Laboren weltweit

Zurückhaltung/Challenge

Hohe Kosten und eingeschränkter Zugang in Schwellenländern

- Die relativ hohen Kosten für fortgeschrittene diagnostische Verfahren, wie z.B. Sequencing-Panels der nächsten Generation und Multi-Target-Stolen-DNA-Tests, bleiben eine wesentliche Barriere für eine breitere Marktdurchdringung, insbesondere in preissensitiven Schwellenregionen

- Begrenzte Verfügbarkeit spezialisierter diagnosischer Labore und ausgebildetes Personal in ländlichen oder unterentwickelten Gebieten beschränkt den Zugang weiter, wodurch Ungleichheiten in der Früherkennung und rechtzeitigen Behandlung entstehen

- Die Überwindung dieser Herausforderungen erfordert strategische Initiativen wie staatliche Programme, Partnerschaften mit lokalen Diagnosezentren und die Entwicklung kostengünstiger Testlösungen, um die Zugänglichkeit zu verbessern

- Obwohl die Adoption in den städtischen Zentren zunimmt, hängt das breitere Marktwachstum in den Entwicklungsländern von Investitionen in die Gesundheitsinfrastruktur, Sensibilisierungskampagnen und der Bereitstellung erschwinglicher Testlösungen ab.

- Innovationen wie heimische Probenentnahme-Kits und tragbare Point-of-Care-Diagnose-Tools werden erwartet, um die Herausforderungen der Zugänglichkeit zu bewältigen und die nachhaltige Expansion des Colorectal Cancer Diagnostics-Markts weltweit zu unterstützen

Colorectal Cancer Diagnostics Marktbereich

Der Markt wird auf der Grundlage von Produkttyp, Testtyp, Krebsstadien, Krebstyp, Altersgruppe und Endverbraucher segmentiert.

Nach Produkttyp

Auf Basis des Produkttyps wird der Dickdarmkrebsdiagnostikmarkt in Instrumente und Verbrauchsmaterialien & Zubehör segmentiert. DieDas Segment der Instrumente dominierte den größten Marktanteil von 46,5% im Jahr 2024, angetrieben durch die zunehmende Einführung von fortschrittlichen diagnostischen Technologien in Krankenhäusern, Krebsforschungszentren und spezialisierten Kliniken. Ausgereifte Instrumente, einschließlich hochauflösender Kolonoskope, endoskopische Abbildungssysteme, automatisierte Analysatoren und molekulardiagnostische Plattformen, spielen eine zentrale Rolle bei der präzisen Erkennung, Inszenierung und kontinuierlichen Überwachung von Dickdarmkrebs. Diese Werkzeuge verbessern nicht nur die diagnostische Präzision, sondern unterstützen auch die zeitnahe klinische Entscheidungsfindung, verbessern letztendlich die Patientenergebnisse und Überlebensraten.

DieDas Segment Verbrauchsmaterialien & Zubehör wird von 2025 bis 2032 mit dem schnellsten CAGR von 12,3 % prognostiziert, die von der steigenden Nachfrage nach Einweg-Testkits, Reagenzien, Probenentnahmegeräten und anderen wesentlichen Nebenerzeugnissen betrieben wird. Diese Verbrauchsmaterialien ermöglichen eine kontaminationsfreie Probenhandling, rationale Labor-Workflows und erleichtern effiziente Großpopulations-Screening-Programme. Die zunehmende Sensibilisierung für präventive Diagnostik, kombiniert mit zunehmenden staatlichen und privaten Initiativen zur Früherkennung von Krebs, beschleunigt die Annahme von Verbrauchs- und Zubehörprodukten in der Dickdarmkrebsdiagnostik weltweit.

• Durch Testtyp

Auf der Grundlage des Testtyps wird der Dickdarmkrebsdiagnostikmarkt in Stuhluntersuchung, Bluttest, Abbildungstest, Tumormarker, Biopsie und andere segmentiert. Die Hockerprüfung hielt den größten Umsatzanteil von 41,2% im Jahr 2024, vor allem aufgrund seiner nicht-invasiven Natur, der Benutzerfreundlichkeit, der Erschwinglichkeit und der Eignung für die groß angelegte Bevölkerungsvorsorge. Diese Methode ermöglicht eine frühzeitige Erkennung von Farbaknomalien ohne komplexe Geräte oder Verfahren, so dass sie sowohl für die städtischen als auch für die ländliche Gesundheitsversorgung sehr zugänglich. Die weit verbreitete Adoption wird durch etablierte klinische Richtlinien unterstützt, die eine routinemäßige stoolbasierte Screening für Erwachsene über 45 Jahre empfehlen.

Das Bluttest-Segment soll die schnellste CAGR von 13,1 % von 2025 bis 2032 registrieren, die durch Fortschritte in flüssigen Biopsie-Technologien, molekularer Diagnostik und hochsensibler Biomarker-Erkennung ausgelöst wird. Blutbasierte Diagnostik wird zunehmend bevorzugt, um Krebs in sehr frühen Stadien zu erkennen, den Krankheitsverlauf in Echtzeit zu überwachen und personalisierte Behandlungsstrategien zu führen. Das zunehmende Bewusstsein bei Klinikern und Patienten, zusammen mit der Integration von Bluttests in regelmäßige Screening-Programme, beschleunigt die Annahme dieses Segments weltweit.

• Von Krebsstadien

Auf Basis von Krebsstufen wird der Markt für Dickdarmkrebsdiagnostik in Stufe 0, Stufe I, Stufe II, Stufe III und Stufe IV segmentiert. In der Phase II ergab sich der größte Marktanteil von 38,7% im Jahr 2024, was die klinische Bedeutung der Identifizierung von Krebs hervorhebt, bevor es zu fortgeschrittenen Stadien kommt, in denen die Behandlung komplexer wird und die Überlebensraten sinken. Die Erkennung von Stadium II-Krebs ermöglicht effektive Eingriffe wie Chirurgie und adjuvante Therapie, deutlich Verbesserung der Patientenergebnisse und Lebensqualität.

Phase III wird erwartet, dass die schnellste CAGR von 11,8% von 2025 bis 2032, durch die zunehmende Umsetzung von bundesweiten Screening-Initiativen, Sensibilisierungskampagnen über Früherkennung und technologische Fortschritte in Abbildungs- und Diagnosewerkzeugen. Der frühe Nachweis von Stadium III-Krebs ermöglicht zeitnahe chirurgische Eingriffe, präzises Inszenieren und gezielte therapeutische Planung, wodurch das Gesamtüberleben verbessert wird. Steigendes Patientenbewusstsein, staatliche Krebs-Screening-Programme und verbesserter Zugang zu spezialisierten diagnostischen Einrichtungen in entwickelten und aufstrebenden Märkten treiben das rasche Wachstum dieses Segments im globalen Dickdarmkrebsdiagnostikmarkt voran.

• Mit Krebstyp

Auf Basis des Krebstyps wird der Dickdarmkrebsdiagnostikmarkt in Adenokarzinom, Dickdarm-Lymphom, Gastrointestinalstromaltumoren, Karzinoidtumoren und andere segmentiert. Adenocarcinoma dominierte den Markt mit einem Umsatzanteil von 44,3% im Jahr 2024, unterstreicht seine Position als die häufigste histologische Subart von Dickdarmkrebs weltweit. Seine Marktherrschaft wird durch seine hohe Prävalenz, etablierte klinische Richtlinien für die Erkennung und weit verbreitete Aufnahme in routinemäßige Dickdarmkrebs-Screening-Programme angetrieben. Das Segment profitiert von umfangreichen Forschungs-, standardisierten Behandlungsprotokollen und einem starken Schwerpunkt auf der Früherkennung, die gemeinsam eine stetige Nachfrage nach diagnostischen Lösungen für das Adenokarzinom sicherstellen.

Gastrointestinale Stromtumoren werden projiziert, um die schnellsten CAGR von 12,5% von 2025 bis 2032 zu erleben, die durch das zunehmende Bewusstsein für seltene Tumortypen, Fortschritte in der diagnostischen Bildgebung und molekularen Tests und steigende Investitionen in spezialisierte Forschungsprogramme gefördert werden. Das Wachstum des Segments wird weiter unterstützt durch die Entwicklung gezielter Therapien und Präzisionsmedizin-Ansätze, die eine genaue Erkennung, verbesserte Patientenergebnisse und ein effektives Krankheitsmanagement ermöglichen. Da sich die Gesundheitsdienstleister auf die frühzeitige Identifizierung und personalisierte Behandlung von seltenen Krebsarten konzentrieren, wird die Nachfrage nach fortschrittlichen diagnostischen Instrumenten in diesem Segment voraussichtlich deutlich steigen.

• Nach Altersgruppe

Auf Basis der Altersgruppe wird der Dickdarmkrebsdiagnostikmarkt in geriatrische, erwachsene und pädiatrische Segmente segmentiert. Erwachsene hielten den größten Marktanteil von 49,1% im Jahr 2024, was die höhere Häufigkeit von Dickdarmkrebs bei Personen im Alter von 45 bis 65 Jahren und ihre aktive Teilnahme an regelmäßigen Screening- und präventiven Gesundheitsprogrammen widerspiegelte. Dieses Segment profitiert von umfangreichen Sensibilisierungskampagnen, Routine-Check-ups und der Verfügbarkeit fortschrittlicher Diagnosetechnologien, die eine zeitnahe Erkennung fördern.

Das geriatrische Segment wird von 2025 bis 2032 mit dem schnellsten CAGR von 11,9 % bezeugt, das von der zunehmenden alternden Bevölkerung weltweit anfälliger für Dickdarmkrebs aufgrund altersbedingter Risikofaktoren ist. Das Wachstum in diesem Segment wird durch die Betonung der präventiven Gesundheitsversorgung für ältere Erwachsene, die weit verbreitete Umsetzung altersspezifischer Screening-Initiativen und einen verbesserten Zugang zu diagnostischen Dienstleistungen in städtischen und halbstädtischen Regionen weiter beschleunigt. Der steigende Fokus auf die Früherkennung bei geriatrischen Patienten ist entscheidend, um die Mortalitätsraten zu reduzieren und die Gesamtlebensqualität zu verbessern und die wachsende Bedeutung des Segments im globalen Dickdarmkrebsdiagnostikmarkt hervorzuheben.

• Von End-User

Auf Basis des Endverbrauchers wird der Dickdarmkrebsdiagnostikmarkt in Krankenhäuser, Diagnosezentren, Krebsforschungszentren, ambulatorische chirurgische Zentren, akademische Institute und andere segmentiert. Die Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 51,4% im Jahr 2024, der von ihrer etablierten diagnostischen Infrastruktur, dem Zugang zu fortschrittlichen Bildgebungs- und Labortechnologien und dem Vorhandensein von qualifizierten Onkologie-Spezialisten angetrieben wurde. Krankenhäuser sind in der Lage, eine End-to-End-Patienten-Betreuung zu bieten, einschließlich Erst-Screening, Bestätigungs-Diagnose, Behandlungsplanung, Therapie-Administration und laufende Folge-up, so dass sie ein zentrales Zentrum für Colorektal-Krebsmanagement.

Das Segment diagnostische Zentren wird von 2025 bis 2032 die schnellste CAGR von 13,4% beobachten, die durch die zunehmende Patientenpräferenz für zugängliche, ambulante Diagnosedienste ausgelöst wird. Die Ausweitung von präventiven Gesundheitsinitiativen, die Sensibilisierung für die Bedeutung der Früherkennung und die Verbreitung von Screening-Programmen in städtischen und halbstädtischen Gebieten erhöhen die Reichweite von Diagnosezentren. Diese Zentren bieten zeitnahe, bequeme und spezialisierte Dickdarmkrebstests, oft mit kürzeren Wartezeiten und flexiblen Terminoptionen, so dass sie bei Patienten, die eine schnelle und effiziente Diagnostik suchen, immer beliebter werden.

Colorectal Cancer Diagnostics Markt Regionale Analyse

- Nordamerika dominierte den Dickdarmkrebsdiagnostikmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2024, der auf eine etablierte Gesundheitsinfrastruktur, eine hohe Einführung fortschrittlicher Screening-Technologien und bedeutende Investitionen von wichtigen Marktteilnehmern zurückzuführen ist.

- Der Markt hat erhebliches Wachstum bei der Diagnose von Dickdarmkrebs-Implementierungen in Krankenhäusern, diagnostischen Bildgebungszentren und Multi-Spezialkliniken erlebt, die durch Innovationen wie AI-gestützte Bildgebung, flüssige Biopsie-Technologien und Früherkennungsprogramme angetrieben werden.

- Hohe Gesundheitsausgaben und zunehmendes Bewusstsein für präventive Betreuung tragen zur Markterweiterung in der Region bei

US Colorectal Cancer Diagnostics Market Insight

Der US-amerikanische Dickdarmkrebsdiagnostikmarkt eroberte den größten Umsatzanteil von 45 % in Nordamerika im Jahr 2024, der von einer etablierten Gesundheitsinfrastruktur, einer hohen Einführung fortschrittlicher Screening-Technologien und erheblichen Investitionen durch wichtige Marktteilnehmer angetrieben wird. Das Land hat eine rasche Umsetzung der Dickdarmkrebsdiagnostik in Krankenhäusern, diagnostischen Bildgebungszentren und Multi-Spezialkliniken erlebt, unterstützt von AI-gestützten Bildgebungen, flüssigen Biopsieinnovationen und Früherkennungsprogrammen. Darüber hinaus stärkt die steigende Nachfrage nach minimalinvasiven Tests, die Integration von molekularer Diagnostik und die Expansion von ambulanten und spezialisierten Pflegezentren das Marktwachstum

Europa Colorectal Cancer Diagnostics Markt Insight

Der Markt für Dickdarmkrebsdiagnostik in Europa soll sich während der Prognosezeit bei einem bemerkenswerten CAGR ausweiten, unterstützt von robusten Gesundheitssystemen, der Sensibilisierung für die Früherkennung von Krebs und staatlichen Initiativen zur Förderung von Screening-Programmen. Länder wie Deutschland, die U.K. und Frankreich zeugen von der zunehmenden Übernahme minimalinvasiver Diagnostik- und molekularer Testlösungen. Der Ausbau der ambulanten Diagnostikzentren und Kooperationen zwischen Gesundheitsdienstleistern und diagnostischen Unternehmen stärkt auch das Marktwachstum in Wohn- und klinischen Umgebungen.

US Colorectal Cancer Diagnostics Market Insight

Der US-amerikanische Markt für Dickdarmkrebsdiagnostik wird voraussichtlich mit einem signifikanten CAGR wachsen, der von nationalen Screening-Initiativen, steigendem Auftreten von Dickdarmkrebs und zunehmender Vorliebe für die Früherkennung angetrieben wird. Die starke Gesundheitsinfrastruktur des Landes, kombiniert mit wachsenden Investitionen in diagnostische Technologien und der Integration fortschrittlicher Bildgebungstechniken, fördert die Einführung innovativer Dickdarmkrebs-Testlösungen in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen.

Deutschland Colorectal Cancer Diagnostics Markt Einblick

Der deutsche Markt für Dickdarmkrebsdiagnostik soll sich aufgrund hoher Gesundheitsausgaben, wachsender Prävalenz von Dickdarmkrebs und steigender Annahme von Präzisionsdiagnostik stetig erweitern. Die zunehmende Sensibilisierung für nicht-invasive Prüfverfahren sowie Investitionen in bildgebende und molekulardiagnostische Plattformen auf AI-Basis fördern das Wachstum sowohl in der Krankenhaus- als auch in der Standalone-Diagnostik.

Asien-Pazifik Colorectal Cancer Diagnostics Markt Einblick

Der asiatisch-pazifische Dickdarmkrebsdiagnostik-Markt wird während der Prognosezeit mit 7,8% am schnellsten CAGR wachsen, angetrieben durch zunehmende Urbanisierung, steigende Einwegeinkommen, wachsende Gesundheitsinfrastruktur und wachsendes Bewusstsein für Krebs-Screening-Programme. Länder wie China, Indien und Japan erleben eine rasche Einführung fortschrittlicher Diagnostik, einschließlich molekularer Tests, flüssiger Biopsien und bildgebender Lösungen, um die steigende Nachfrage nach Früherkennungs- und personalisierten Behandlungsstrategien zu erfüllen. Regierungsinitiativen zur Unterstützung von Krebs-Screening-Programmen und zur Modernisierung der Gesundheitsversorgung beschleunigen die Markterweiterung.

Japan Colorectal Cancer Diagnostics Markt Insight

Der japanische Markt für Dickdarmkrebsdiagnostik gewinnt aufgrund der alternden Bevölkerung, des starken Gesundheitssystems und des zunehmenden Fokus auf präventive Onkologie an Dynamik. Die zunehmende Übernahme hochpräziser Bildgebung, endoskopischer Technologien und molekulardiagnostischen Plattformen treibt das Wachstum in Krankenhäusern, Spezialkliniken und Forschungszentren voran. Nationale Screening-Programme und zunehmendes Patientenbewusstsein unterstützen die nachhaltige Marktentwicklung.

China Colorectal Cancer Diagnostics Markt Insight

China Colorektal-Krebs-Diagnostik-Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2024, der auf eine rasche Urbanisierung, die Ausweitung der Gesundheitsinfrastruktur, die steigende Bevölkerung der Mittelklasse und das wachsende Bewusstsein für die Frühkrebs-Erkennung zurückzuführen ist. Das Land erlebt eine zunehmende Annahme fortgeschrittener Diagnostik, wie nicht-invasive Stuhltests, bildgebende Modalitäten und flüssige Biopsien. Starke staatliche Unterstützung, verbunden mit der Präsenz von inländischen Herstellern, die kostengünstige Lösungen bieten, ist das weitere Marktwachstum in Krankenhäusern, diagnostischen Zentren und Spezialkliniken.

Colorectal Cancer Diagnostics Marktanteil

Die Dickdarmkrebsdiagnostikindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Abbott (USA)

- Illumina (US)

- QIAGEN (Niederlande)

- Thermo Fisher Scientific Inc. (USA)

- Quest Diagnostics Incorporated (USA)

- Merck KGaA (Deutschland)

- Hologic, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- BD (US)

- Myriad Genetics, Inc. (USA)

- PlexBio Co., Ltd (Südkorea)

- FUJIFILM Corporation (Japan)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- Medonica Co. LTD (Südkorea)

- MinFound Medical Systems Co., Ltd (China)

- Bio-Rad Laboratories, Inc. (USA)

- Neusoft Corporation (China)

- BioFire Diagnostics (US)

- Agilent Technologies, Inc. (USA)

Neueste Entwicklungen im globalen Colorectal Cancer Diagnostics Market

- Im Juli 2024 kündigte Guardant Health an, dass der Shield-Bluttest die FDA-Zulassung als primäre Screening-Option für Dickdarmkrebs bei Erwachsenen im Alter von 45 Jahren und älter im durchschnittlichen Risiko erhielt. Diese Genehmigung basierte auf den Ergebnissen der ECLIPSE-Studie, einer 20.000+ Patienten-Registrierungsstudie, die die Leistung des Tests bewertete. Der Shield-Test erkennt DNA-Mutationen und epigenomische Veränderungen im Zusammenhang mit Dickdarmkrebs und bietet eine nicht-invasive Alternative zu herkömmlichen Screening-Methoden

- Im April 2024 kündigte Freenome die Topline-Ergebnisse seiner PREEMPT CRC-Studie an, die die erste Version seines blutbasierten Tests zur Früherkennung von Dickdarmkrebs validierte. Die Studie erfüllte alle primären Endpunkte, darunter 79,2% Empfindlichkeit für Dickdarmkrebs und 91,5% Spezifität für nicht fortgeschrittene farbektale Neoplasie. PREEMPT CRC ist die größte Studie über einen blutbasierten Test für Dickdarmkrebs, der 48.995 Teilnehmer einschließt und die reale Vielfalt der durchschnittlichen Risiko-Erwachsenen in den USA widerspiegelt.

- Im Oktober 2023 veröffentlichte das National Cancer Institute Erkenntnisse über die Integration von computergestützter Detektion (CAD) in Kolonoskopieverfahren. Die Studie betonte, dass CAD-Systeme helfen könnten, Kliniker bei der Identifizierung von mehr Polyps während Kolokopien, möglicherweise Verbesserung der Nachweisraten von Dickdarmkrebs. Die Forschung stellte jedoch auch fest, dass CAD-Systeme nicht immer zwischen Polyps unterscheiden können, die wahrscheinlich Fortschritte auf Krebs und diejenigen, die nicht sind

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.