Global Companion Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.00 Billion

USD

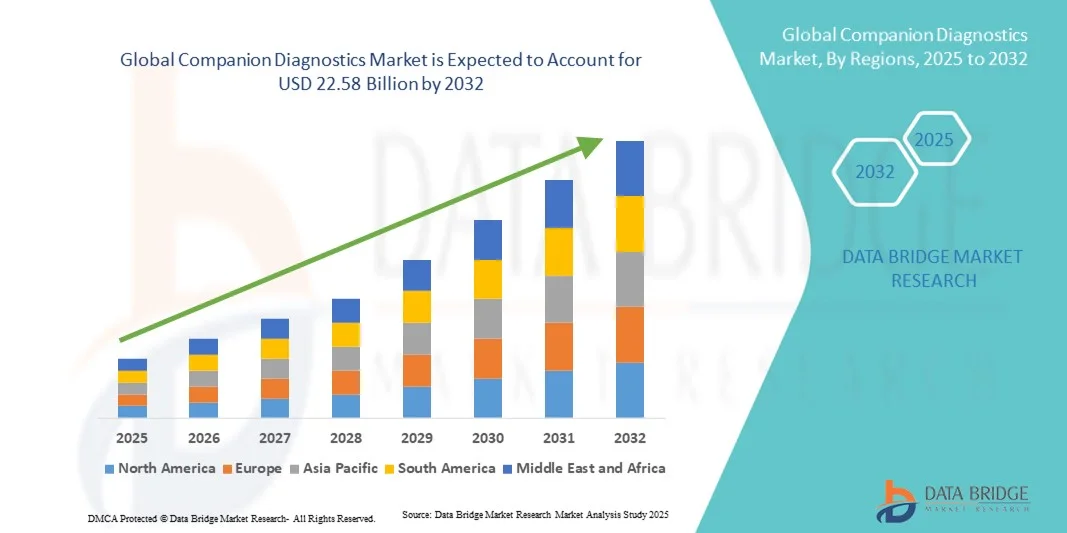

22.58 Billion

2024

2032

USD

8.00 Billion

USD

22.58 Billion

2024

2032

| 2025 –2032 | |

| USD 8.00 Billion | |

| USD 22.58 Billion | |

| % | |

|

Globale Marktsegmentierung für Begleitdiagnostika nach Produkten und Dienstleistungen (Testkits und Reagenzien sowie Software und Dienstleistungen), Technologie ( Polymerase-KettenreaktionMolekulardiagnostik , FISH, CISH, Immunhistochemie, Echtzeit-PCR , Next-Generation-Sequenzierung , Gensequenzierung und In-situ-Hybridisierung ), Indikation (Onkologie, Neurologie und Infektionskrankheiten), Anwendung (Darmkrebs, Brustkrebs, Lungenkrebs, Melanom, Urologie und Magenkrebs), Endbenutzer (Pharma- und Biopharmaunternehmen sowie Referenzlabore) – Branchentrends und Prognose bis 2032

Marktgröße für Begleitdiagnostika

- Der globale Markt für Begleitdiagnostika wurde im Jahr 2024 auf 8,00 Milliarden US-Dollar geschätzt und soll bis 2032 22,58 Milliarden US-Dollar erreichen , bei einer CAGR von 13,85 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt in der personalisierten Medizin vorangetrieben, was zu einer verbesserten Präzision bei der Diagnose und Behandlung von Krankheiten führt.

- Darüber hinaus macht die steigende Nachfrage von Gesundheitsdienstleistern und Patienten nach präzisen, effizienten und zielgerichteten Diagnoselösungen die Begleitdiagnostik zu einem wichtigen Instrument im modernen Gesundheitswesen. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Begleitdiagnostiklösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Begleitdiagnostika

- Begleitdiagnostika, die personalisierte Testlösungen zur Steuerung zielgerichteter Therapien bieten, sind zunehmend wichtige Bestandteile der modernen Gesundheitsversorgung, da sie Behandlungsergebnisse verbessern und Initiativen zur Präzisionsmedizin unterstützen können.

- Die steigende Nachfrage nach Begleitdiagnostika wird vor allem durch die zunehmende Verbreitung chronischer und komplexer Krankheiten, die zunehmende Akzeptanz zielgerichteter Therapien und das zunehmende Bewusstsein von Gesundheitsdienstleistern und Patienten für personalisierte Medizin angetrieben.

- Nordamerika dominierte den Markt für Begleitdiagnostik mit dem größten Umsatzanteil von 40,5 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Diagnosetechnologien, hohe verfügbare Einkommen und eine starke Präsenz wichtiger Branchenakteure zurückzuführen. Die USA verzeichneten ein erhebliches Wachstum bei der Installation von Begleitdiagnostika, insbesondere in Krankenhäusern, Kliniken und Diagnosezentren. Dies wurde durch Innovationen sowohl etablierter Unternehmen als auch von Startups vorangetrieben, die sich auf KI-gestützte und Präzisionsmedizinlösungen konzentrieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Begleitdiagnostik sein. Dies ist auf die zunehmende Urbanisierung, die steigende Prävalenz chronischer Krankheiten, den Ausbau der Gesundheitsinfrastruktur und den zunehmenden Zugang zu fortschrittlichen Diagnosetechnologien in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment Onkologie dominierte den Markt für Begleitdiagnostik mit einem Umsatzanteil von 46,3 % im Jahr 2024, bedingt durch die weltweit steigende Krebsprävalenz und die zunehmende Einführung zielgerichteter Therapien, die begleitende diagnostische Tests erfordern.

Berichtsumfang und Marktsegmentierung für Begleitdiagnostika

|

Eigenschaften |

Wichtige Markteinblicke in die Begleitdiagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Begleitdiagnostika

Verbesserte Präzision und personalisierte Gesundheitslösungen

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Begleitdiagnostika ist die zunehmende Integration fortschrittlicher molekularer Tests, genomischer Profilerstellung und biomarkerbasierter Analysen zur Unterstützung der personalisierten Medizin. Dieser Trend ermöglicht es Gesundheitsdienstleistern, Therapien auf individuelle Patientenprofile abzustimmen, Behandlungsergebnisse zu verbessern und Nebenwirkungen zu reduzieren.

- So wurde beispielsweise die Zulassung zielgerichteter HER2-Therapien bei Brustkrebs eng mit begleitenden diagnostischen Tests verknüpft. So wird sichergestellt, dass nur geeignete Patientinnen die Behandlung erhalten. Dies maximiert die Wirksamkeit und minimiert unnötige Belastungen. Ebenso ermöglicht der EGFR-Mutationstest bei Patienten mit nicht-kleinzelligem Lungenkrebs Onkologen die Auswahl der wirksamsten zielgerichteten Therapien auf der Grundlage spezifischer genetischer Marker.

- Begleitdiagnostika werden zunehmend in Next-Generation-Sequencing (NGS) und digitale Pathologie-Plattformen integriert. Dies ermöglicht eine umfassende Patientenprofilierung und optimierte Arbeitsabläufe in klinischen Laboren. Diese Innovationen ermöglichen eine frühere und präzisere Krankheitserkennung, die Überwachung des Krankheitsverlaufs und die rechtzeitige Anpassung von Behandlungsplänen.

- Der Ausbau von Programmen zur Präzisionsmedizin und die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Diagnostikanbietern treiben die Einführung von Begleitdiagnostika in Therapiebereichen wie Onkologie, Kardiologie und Immunologie voran.

- Dieser Trend zu einer hochgradig personalisierten, datengesteuerten Gesundheitsversorgung verändert das Patientenmanagement und ermöglicht es Ärzten, optimierte Therapien anzubieten und die Gesamtergebnisse zu verbessern. Unternehmen wie Roche, Qiagen und Thermo Fisher erweitern daher ihr Portfolio an Begleitdiagnostiklösungen mit verbesserter Sensitivität, Multiplexing-Fähigkeiten und Automatisierung.

- Die Nachfrage nach Begleitdiagnostika wächst sowohl in Industrie- als auch in Schwellenländern rasant, da sich die Gesundheitssysteme zunehmend auf Präzisionsmedizin, Behandlungswirksamkeit und Kostenoptimierung in der Patientenversorgung konzentrieren.

Marktdynamik für Begleitdiagnostika

Treiber

Steigende Akzeptanz zielgerichteter Therapien und personalisierter Medizin

- Die zunehmende Verbreitung chronischer Krankheiten und Krebserkrankungen sowie die zunehmende Verbreitung zielgerichteter Therapien und Präzisionsmedizin sind ein wichtiger Treiber für den Markt für Begleitdiagnostika.

- So brachte Roche im März 2025 ein erweitertes Portfolio an Begleitdiagnostiktests für Krebspatienten auf den Markt, das eine personalisierte Behandlungsauswahl ermöglicht und die Behandlungsergebnisse verbessert. Solche strategischen Entwicklungen führender Diagnostikunternehmen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Gesundheitsdienstleister verlassen sich zunehmend auf Begleitdiagnostik, um geeignete Patienten für bestimmte Therapien zu identifizieren, Behandlungen nach dem Trial-and-Error-Prinzip zu reduzieren und die klinischen Ergebnisse insgesamt zu verbessern.

- Darüber hinaus steigert der zunehmende Fokus auf die Früherkennung von Krankheiten, die Identifizierung von Biomarkern und die Risikostratifizierung in der personalisierten Medizin die Nachfrage nach fortschrittlichen diagnostischen Tests.

- Technologische Fortschritte wie Multiplex-Assays, die Integration digitaler Pathologie und automatisierte Plattformen machen Begleitdiagnostik schneller, genauer und kostengünstiger und fördern so die Akzeptanz in Krankenhäusern, Onkologiezentren und klinischen Laboren weltweit.

Einschränkung/Herausforderung

Hohe Kosten, regulatorische Komplexität und geringes Bewusstsein

- Die hohen Kosten von Begleitdiagnostiktests und den damit verbundenen zielgerichteten Therapien können die Akzeptanz einschränken, insbesondere in preissensiblen Märkten und Entwicklungsregionen.

- Die Komplexität der Vorschriften und die unterschiedlichen Zulassungsverfahren in den einzelnen Ländern stellen eine Herausforderung für die breite Kommerzialisierung von Begleitdiagnostika dar, da die Unternehmen strenge Anforderungen an die Validierung und klinische Nachweise erfüllen müssen.

- Darüber hinaus kann das geringe Bewusstsein der Gesundheitsdienstleister und Patienten hinsichtlich der Vorteile und Anwendungen der Begleitdiagnostik die Marktdurchdringung behindern.

- Der Bedarf an spezialisierter Laborinfrastruktur und geschultem Personal zur Durchführung und Interpretation von Begleitdiagnostiktests kann für kleinere Kliniken und neu entstehende Gesundheitseinrichtungen ein Hindernis darstellen.

- Inkonsistente Erstattungsrichtlinien in den verschiedenen Regionen und eine begrenzte Kostenübernahme durch die Krankenkassen erschweren die Einführung von Begleitdiagnostika zusätzlich, insbesondere in Schwellenländern.

- Datenschutz und ethische Bedenken im Zusammenhang mit Genom- und Biomarkertests können bei Patienten und Gesundheitsdienstleistern zu Zurückhaltung führen und das Marktwachstum beeinträchtigen

- Herausforderungen bei der Standardisierung diagnostischer Tests, der Harmonisierung der Testsensitivität und -spezifität sowie der Gewährleistung der Reproduzierbarkeit in verschiedenen Laboren können eine flächendeckende Umsetzung verlangsamen

- Um diese Herausforderungen zu bewältigen, sind eine solide klinische Validierung, vereinfachte regulatorische Abläufe, eine verbesserte Ausbildung der Gesundheitsdienstleister und höhere Investitionen in zugängliche und kostengünstige Testlösungen erforderlich. Strategische Initiativen, darunter öffentlich-private Partnerschaften und staatliche Anreize, werden ebenfalls entscheidend sein, um Akzeptanzbarrieren zu überwinden und das Marktwachstum aufrechtzuerhalten.

Marktumfang für Begleitdiagnostika

Der Markt ist nach Produkten und Dienstleistungen, Technologie, Indikation, Anwendung und Endbenutzern segmentiert.

- Nach Produkten und Dienstleistungen

Der Markt für Begleitdiagnostik ist nach Produkten und Dienstleistungen in Testkits und Reagenzien sowie Software und Dienstleistungen unterteilt. Das Segment Testkits und Reagenzien dominierte den Markt mit einem Umsatzanteil von 44,1 % im Jahr 2024, getrieben durch die zunehmende Nutzung von Biomarkertests und Initiativen für personalisierte Medizin. Diese Kits ermöglichen eine präzise Patientenstratifizierung für zielgerichtete Therapien und erleichtern die Früherkennung von Krankheiten. Die steigende Prävalenz chronischer Krankheiten und onkologischer Fälle sowie wachsende Gesundheitsbudgets in Industrie- und Schwellenländern treiben die Nachfrage in diesem Segment zusätzlich an. Kontinuierliche Innovationen wie Multianalyt-Panels und hochempfindliche Tests verbessern den klinischen Nutzen von Testkits, während strenge behördliche Zulassungen Zuverlässigkeit und Sicherheit gewährleisten. Schwellenländer, insbesondere im asiatisch-pazifischen Raum und Lateinamerika, setzen diese Kits zunehmend in Krankenhäusern, Diagnosezentren und Forschungslaboren ein, um den Zugang zu fortschrittlichen Tests zu verbessern. Darüber hinaus treiben Partnerschaften zwischen Diagnostikherstellern und Pharmaunternehmen für Begleittests in klinischen Studien die Akzeptanz voran. Auch die ökologische Nachhaltigkeit und die Kosteneffizienz von Bulk-Assay-Kits unterstützen das Marktwachstum.

Das Segment Software & Services wird voraussichtlich von 2025 bis 2032 mit 21,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Segment umfasst Bioinformatik-Tools, Datenanalyseplattformen und Beratungsleistungen, die die Interpretation diagnostischer Ergebnisse unterstützen. Das Wachstum wird durch die zunehmende Integration von KI- und Machine-Learning-Technologien in die Begleitdiagnostik vorangetrieben, die prädiktive Modellierung und patientenspezifische Therapieempfehlungen ermöglicht. Cloudbasierte Softwarelösungen verbessern die Arbeitsabläufe von Laboren und Pharmaunternehmen und bieten sichere, skalierbare und kollaborative Plattformen. Die steigende Nachfrage nach Echtzeit-Datenanalysen in klinischen Studien und Krankenhausnetzwerken treibt das Segment weiter voran. Der zunehmende Fokus auf Präzisionsmedizin, gepaart mit regulatorischen Vorgaben zur Datenstandardisierung, fördert die Einführung softwarebasierter Lösungen. Fortgeschrittene Schulungen, Beratung und After-Sales-Support stärken das Vertrauen und die Zuverlässigkeit der Benutzer. Das Segment wächst insbesondere in Nordamerika und im asiatisch-pazifischen Raum aufgrund der robusten digitalen Infrastruktur und steigender Investitionen in Gesundheits-IT.

- Nach Technologie

Der Markt für Begleitdiagnostika ist technologisch in Polymerase-Kettenreaktion (PCR), Molekulardiagnostik, FISH, CISH, Immunhistochemie (IHC), Echtzeit-PCR, Next-Generation-Sequenzierung (NGS), Gensequenzierung und In-situ-Hybridisierung (ISH) unterteilt. Das Segment Next-Generation-Sequenzierung (NGS) dominierte den Markt mit einem Umsatzanteil von 42,7 % im Jahr 2024, was auf die hohe Genauigkeit bei der Erkennung genetischer Mutationen, die Unterstützung von Multiplex-Tests und Anwendungen in der Onkologie und der Diagnostik seltener Krankheiten zurückzuführen ist. NGS ermöglicht ein umfassendes genomisches Profiling und dient als Grundlage für zielgerichtete Therapien und personalisierte Behandlungspläne. Die zunehmende Onkologie-Inzidenz, unterstützende Erstattungsrichtlinien und die Zusammenarbeit zwischen Diagnostik- und Pharmaunternehmen fördern die Akzeptanz. Technologische Fortschritte, darunter schnellere Sequenzierungsplattformen und geringere Kosten pro Test, verbessern die Zugänglichkeit in Krankenhäusern und Referenzlaboren. Das Segment profitiert von einer steigenden Zahl klinischer Studien mit NGS-basierten Begleitdiagnostika und staatlichen Initiativen zur Förderung der Präzisionsmedizin.

Das Segment Echtzeit-PCR wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,3 % verzeichnen. Das Wachstum wird durch die hohe Sensitivität, Spezifität und schnelle Reaktionszeit bei der Erkennung von Infektionskrankheiten, onkologischen Biomarkern und anderen genetischen Zielen vorangetrieben. Die Nachfrage in diesem Segment steigt aufgrund der zunehmenden Überwachung von Krankheitsausbrüchen, präventiver Gesundheitsprogramme und der Notwendigkeit einer Frühdiagnose in Klinik und Forschung. Technologische Verbesserungen wie Multiplex-Assays und tragbare PCR-Systeme unterstützen die Einführung in dezentralen Laboren. Das steigende Gesundheitsbewusstsein in Schwellenländern und die Einführung durch Pharmaunternehmen für klinische Studien beschleunigen das Wachstum zusätzlich.

- Nach Indikation

Der Markt für Begleitdiagnostika ist nach Indikation in die Bereiche Onkologie, Neurologie und Infektionskrankheiten unterteilt. Das Segment Onkologie dominierte den Markt mit einem Umsatzanteil von 46,3 % im Jahr 2024, getrieben durch die weltweit steigende Krebsprävalenz und die zunehmende Akzeptanz zielgerichteter Therapien, die begleitende Diagnostik erfordern. Diagnostische Lösungen für Brust-, Lungen-, Darm- und Magenkrebs werden in Krankenhäusern, Speziallaboren und Krebszentren flächendeckend eingesetzt. Günstige Erstattungsrichtlinien in Industrieländern fördern die Akzeptanz zusätzlich. Fortschrittliche molekulare Tests, biomarkerbasierte Tests und Ansätze der Präzisionsmedizin gewährleisten eine hohe Genauigkeit bei der Patientenstratifizierung und Therapieauswahl. Das Segment wird zusätzlich durch erhebliche Investitionen in die Krebsforschung, klinische Studien und staatliche Initiativen zur Förderung von Früherkennungs- und Präzisions-Onkologieprogrammen gestärkt, wodurch die entscheidende Rolle der Begleitdiagnostik in der modernen onkologischen Versorgung gestärkt wird.

Das Segment Infektionskrankheiten wird voraussichtlich zwischen 2025 und 2032 mit 20,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum in diesem Segment ist auf die steigende Zahl von Infektionskrankheiten, die Einführung verbesserter Krankheitsüberwachungsprogramme und das zunehmende Bewusstsein für die Bedeutung der Früherkennung zurückzuführen. Schnelldiagnose-Kits, molekulare Tests und Point-of-Care-Testlösungen für virale und bakterielle Infektionen finden in Krankenhäusern, Kliniken und Referenzlaboren breite Anwendung. Die Integration von künstlicher Intelligenz, digitalen Plattformen und automatisierter Datenanalyse erhöht die Effizienz und Zuverlässigkeit von Tests auf Infektionskrankheiten. Der Ausbau der Gesundheitsinfrastruktur und die verbesserte Erreichbarkeit in Schwellenländern unterstützen das Marktwachstum zusätzlich, da Gesundheitsdienstleister nach kostengünstigen und skalierbaren Diagnoselösungen für die Bewältigung von Krankheitsausbrüchen und Routine-Screening-Programmen suchen.

- Nach Anwendung

Der Markt für Begleitdiagnostik ist nach Anwendungsgebieten in die Bereiche Darmkrebs, Brustkrebs, Lungenkrebs, Melanom, Urologie und Magenkrebs unterteilt. Das Segment Brustkrebs dominierte den Markt mit einem Umsatzanteil von 39,5 % im Jahr 2024, getrieben durch steigende Prävalenzraten, robuste Früherkennungsprogramme und die weit verbreitete Einführung zielgerichteter Therapien, die begleitende diagnostische Tests erfordern. Krankenhäuser, Diagnoselabore und spezialisierte Krebszentren nutzen in großem Umfang fortschrittliche Immunhistochemie (IHC) und Genexpressionstests, um eine präzise Diagnose, Patientenstratifizierung und Therapieberatung zu gewährleisten. Unterstützende regulatorische Rahmenbedingungen und Erstattungsrichtlinien in entwickelten Märkten fördern die Akzeptanz, während der zunehmende Fokus auf personalisierte Medizin die Nachfrage nach hochwertigen, validierten Begleitdiagnostiktests verstärkt.

Das Lungenkrebssegment wird voraussichtlich zwischen 2025 und 2032 mit 21,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Diese Entwicklung ist auf die weltweit steigende Zahl von Lungenkrebspatienten, die Entwicklung und Zulassung zielgerichteter Therapien sowie die zunehmende Nutzung molekularer Testlösungen zurückzuführen. Technologische Fortschritte wie Multiplex-Panels, Next-Generation-Sequencing (NGS) und hochsensitive Biomarker-Assays treiben das Wachstum dieses Segments zusätzlich voran. Krankenhäuser, onkologische Zentren und Referenzlabore setzen diese Lösungen zunehmend ein, um zeitnahe und präzise Diagnosen zu stellen, Behandlungsergebnisse zu verbessern und präzise medizinische Ansätze zu ermöglichen. Das Segment profitiert zudem von unterstützenden staatlichen Initiativen, öffentlichen Gesundheitsscreening-Programmen und einem verstärkten Fokus auf Früherkennung und personalisierte Therapie.

- Von Endbenutzern

Der Markt für Begleitdiagnostika ist nach Endnutzern in Pharma- und Biopharmaunternehmen sowie Referenzlabore unterteilt. Das Segment Pharma- und Biopharmaunternehmen dominierte den Markt mit einem Umsatzanteil von 44,8 % im Jahr 2024, getrieben durch die Integration von Begleitdiagnostika in klinische Studien zur Arzneimittelentwicklung und personalisierte Therapieprogramme. Kooperationen und strategische Partnerschaften zwischen Diagnostik- und Pharmaunternehmen steigern die Effizienz von Medikamentenpipelines, optimieren patientenspezifische Behandlungsstrategien und erleichtern die Einhaltung gesetzlicher Vorschriften. Die Einführung von Begleitdiagnostika gewährleistet eine präzise Patientenauswahl, verbessert die Ergebnisse klinischer Studien und unterstützt die wachsende Nachfrage nach zielgerichteten Therapien, insbesondere in der Onkologie und der Behandlung chronischer Krankheiten.

Das Segment Referenzlabore wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,0 % verzeichnen. Das Wachstum in diesem Segment wird durch die zunehmende Auslagerung diagnostischer Tests, den Einsatz fortschrittlicher molekularer und NGS-Plattformen sowie die steigende Nachfrage nach kostengünstigen Testlösungen mit hohem Durchsatz vorangetrieben. Referenzlabore in Industrie- und Schwellenländern erweitern ihre Kapazitäten, um den wachsenden Bedarf von Krankenhäusern, Kliniken und Pharmaunternehmen zu decken. Die Einführung automatisierter Systeme, KI-gestützter Analytik und robuster Laborinformationsmanagementsysteme steigert die betriebliche Effizienz, Genauigkeit und Zuverlässigkeit. Dies, zusammen mit dem steigenden Bewusstsein für personalisierte Medizin und Präzisionsdiagnostik, macht Referenzlabore zu einem wichtigen Treiber des Marktwachstums.

Regionale Analyse des Marktes für Begleitdiagnostika

- Nordamerika dominierte den Markt für Begleitdiagnostik mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Diagnosetechnologien, hohe verfügbare Einkommen und eine starke Präsenz wichtiger Branchenakteure

- Der Markt verzeichnete ein deutliches Wachstum bei der Installation von Begleitdiagnostika, insbesondere in Krankenhäusern, Kliniken und Diagnosezentren. Dies wurde durch Innovationen sowohl etablierter Unternehmen als auch von Startups vorangetrieben, die sich auf KI-gestützte und Präzisionsmedizinlösungen konzentrieren. Das steigende Bewusstsein für personalisierte Medizin, die starke regulatorische Unterstützung und die Integration fortschrittlicher Diagnoseplattformen in klinische Arbeitsabläufe verstärken die Marktdominanz.

- Die Region profitiert vom hohen Patientenzugang zu modernsten Behandlungen, soliden Erstattungsrichtlinien und laufenden Investitionen in Forschung und Entwicklung, was die breite Einführung von Begleitdiagnostika für Anwendungen in der Onkologie, Kardiologie und Immunologie ermöglicht.

Markteinblick in die US-Begleitdiagnostik

Der US-Markt für Begleitdiagnostik erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die rasante Verbreitung von Präzisionsmedizin und zielgerichteten Therapien. Krankenhäuser, Kliniken und Diagnosezentren nutzen zunehmend Begleitdiagnostik, um die Therapieauswahl zu optimieren, die Behandlungsergebnisse zu verbessern und Nebenwirkungen zu minimieren. Das Marktwachstum wird durch technologische Fortschritte bei Genomtests, der Biomarkeridentifizierung und Next-Generation-Sequencing-Plattformen (NGS) unterstützt. Günstige Erstattungsrahmen, eine robuste Gesundheitsinfrastruktur und das zunehmende Bewusstsein der Patienten für personalisierte Behandlungsmöglichkeiten treiben das Marktwachstum weiter voran.

Einblicke in den europäischen Markt für Begleitdiagnostika

Der europäische Markt für Begleitdiagnostika wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf strengere Gesundheitsvorschriften, die zunehmende Verbreitung chronischer Krankheiten und steigende Investitionen in fortschrittliche Diagnosetechnologien zurückzuführen. Urbanisierung, zunehmendes Patientenbewusstsein und die Integration von Begleitdiagnostika in Programme der Präzisionsmedizin fördern die Akzeptanz in Krankenhäusern, Kliniken und Diagnosezentren. Kooperationen zwischen Diagnostikunternehmen und Pharmakonzernen sowie der kontinuierliche technologische Fortschritt fördern das Wachstum. Europäische Länder wie Deutschland, Großbritannien und Frankreich verzeichnen aufgrund ihrer gut ausgebauten Gesundheitsinfrastruktur und unterstützender Maßnahmen zur Förderung der personalisierten Medizin eine deutliche Akzeptanz.

Einblicke in den britischen Markt für Begleitdiagnostika

Der britische Markt für Begleitdiagnostika wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf die zunehmende Nutzung der Präzisionsmedizin, das steigende Bewusstsein für Begleitdiagnostika und steigende Investitionen im Gesundheitswesen zurückzuführen. Krankenhäuser und Fachkliniken setzen Begleitdiagnostika aktiv für zielgerichtete Therapien ein, insbesondere in der Onkologie. Staatliche Unterstützung, robuste Gesundheitssysteme und fortschrittliche Labortechnologien fördern die Akzeptanz zusätzlich.

Markteinblick in Deutschland für Begleitdiagnostika

Der deutsche Markt für Begleitdiagnostika wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die starke Gesundheitsinfrastruktur des Landes, den Fokus auf Innovation und die steigende Prävalenz chronischer Krankheiten zurückzuführen. Die steigende Nachfrage nach personalisierten Therapien, staatliche Initiativen zur Förderung der Frühdiagnose und die Integration von Begleitdiagnostika in die Arbeitsabläufe von Krankenhäusern und Kliniken sind wichtige Wachstumsfaktoren. Deutschlands Schwerpunkt auf forschungsorientierter Gesundheitsversorgung und Qualitätssicherung fördert die Einführung fortschrittlicher Diagnoselösungen.

Markteinblicke für Begleitdiagnostika im asiatisch-pazifischen Raum

Der Markt für Begleitdiagnostika im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die zunehmende Urbanisierung, die steigende Prävalenz chronischer Krankheiten und der Ausbau der Gesundheitsinfrastruktur. Länder wie China, Indien und Japan erleben einen zunehmenden Zugang zu fortschrittlichen Diagnosetechnologien und Lösungen der Präzisionsmedizin. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung, das wachsende Bewusstsein von Patienten und Anbietern sowie die steigende Zahl von Krankenhäusern und Diagnosezentren beschleunigen die Akzeptanz. Investitionen in innovative Diagnoseplattformen und der Ausbau von Fachkliniken unterstützen das Marktwachstum in der Region zusätzlich.

Markteinblick in Japan für Begleitdiagnostika

Der japanische Markt für Begleitdiagnostik gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, der hohen Technologieakzeptanz und der wachsenden Nachfrage nach Präzisionsmedizin an Dynamik. Krankenhäuser und Diagnosezentren setzen Begleitdiagnostik ein, um die Behandlungsauswahl und die Patientenergebnisse zu verbessern, insbesondere in der Onkologie und der Herz-Kreislauf-Versorgung. Staatliche Initiativen zur Förderung der personalisierten Gesundheitsversorgung und der Integration in klinische Arbeitsabläufe sind wichtige Treiber für das Marktwachstum.

Markteinblick in China für Begleitdiagnostika

Der chinesische Markt für Begleitdiagnostik erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die zunehmende Verbreitung chronischer Krankheiten und den verbesserten Zugang zu fortschrittlichen Gesundheitstechnologien zurückzuführen. Krankenhäuser, Kliniken und Diagnosezentren setzen Begleitdiagnostik ein, um eine präzise Therapieauswahl zu ermöglichen und die Behandlungsergebnisse zu verbessern. Staatliche Programme zur Förderung der Präzisionsmedizin, der Ausweitung der Gesundheitsversorgung und Investitionen in die Laborinfrastruktur sind wichtige Faktoren für das Marktwachstum. Das inländische Produktionsökosystem für Diagnosetechnologien und die zunehmende Erschwinglichkeit von Testlösungen fördern die breite Akzeptanz in ganz China zusätzlich.

Marktanteile der Begleitdiagnostik

Die Branche der Begleitdiagnostik wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Abbott (USA)

- Thermo Fisher Scientific Inc. (USA)

- Illumina, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Bio-Rad Laboratories (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Hologic, Inc. (USA)

- BD (USA)

- Siemens Healthineers AG (Deutschland)

- PerkinElmer (USA)

- Luminex Corporation (USA)

- Guardant Health, Inc. (USA)

- Foundation Medicine, Inc. (USA)

- Myriad Genetics, Inc. (USA)

- Cepheiden (USA)

- BioMérieux (Frankreich)

- Adaptive Biotechnologien (USA)

Neueste Entwicklungen auf dem globalen Markt für Begleitdiagnostika

- Im August 2024 gab Illumina bekannt, dass sein TruSight Oncology Comprehensive Assay von der US-amerikanischen Food and Drug Administration (FDA) als Begleitdiagnostik für nicht-kleinzelliges Lungenkarzinom (NSCLC) und NTRK-positive solide Tumoren zugelassen wurde. Dieser Test nutzt Next-Generation-Sequencing, um Varianten in 517 Genen aus Tumorgewebeproben zu erkennen und so Patienten zu identifizieren, die von zielgerichteten Therapien profitieren könnten. Die Zulassung stellt einen bedeutenden Fortschritt in der Präzisionsonkologie dar und bietet Klinikern ein umfassendes Instrument zur Tumorprofilierung und personalisierten Behandlungsentscheidungen.

- Im Juni 2024 kündigte Qiagen seine Strategie an, bis 2028 ein jährliches Umsatzwachstum von 7 % (währungsbereinigt) zu erzielen und sich dabei auf Labortestgeräte für Infektionen und Krebs zu konzentrieren. Das Unternehmen plant, sein Portfolio um Gentestgeräte, PCR-basierte Diagnostik sowie Tests für verschiedene Infektionskrankheiten und Krebs zu erweitern. Dieser strategische Schritt unterstreicht Qiagens Engagement, seine Präsenz im Markt für Begleitdiagnostik durch Investitionen in wachstumsstarke Bereiche und die Einstellung unrentabler Produkte auszubauen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.