Global Compartment Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

211.94 Million

USD

294.55 Million

2024

2032

USD

211.94 Million

USD

294.55 Million

2024

2032

| 2025 –2032 | |

| USD 211.94 Million | |

| USD 294.55 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung des Kompartmentsyndroms nach Typ (akut und chronisch), Arzneimitteltyp (Opioide, Nicht-Opioide und nichtsteroidale Antirheumatika (NSAIDS)), Anwendung (Kopftrauma und Kardiologie), Behandlungsart (Chirurgie, unterstützende Behandlung, entzündungshemmende Medikamente und Physiotherapie), Verabreichungsweg (oral, parenteral und intravenös), Kaufart (verschreibungspflichtig und rezeptfrei), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung des Kompartmentsyndroms

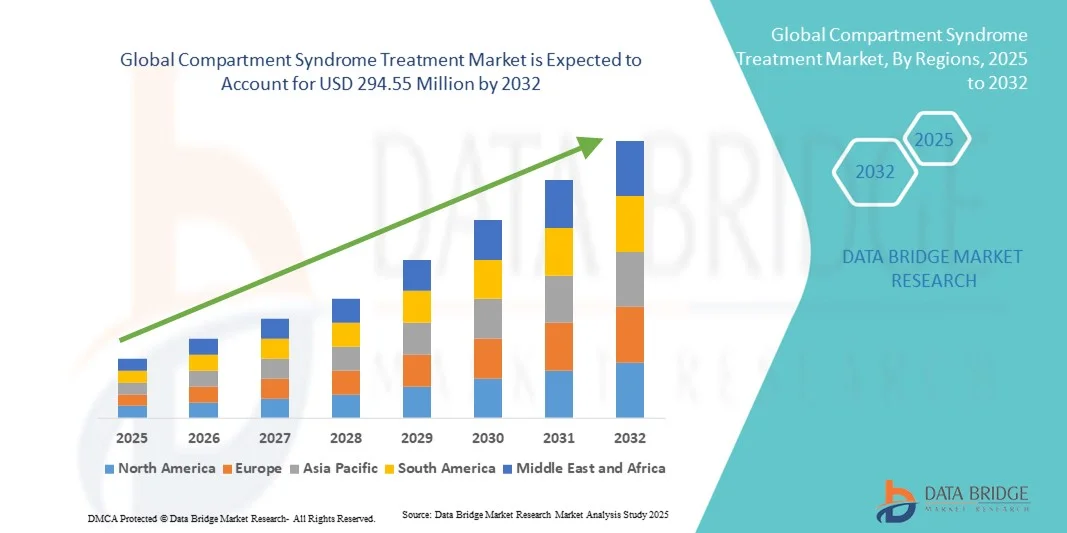

- Der globale Markt für die Behandlung des Kompartmentsyndroms wurde im Jahr 2024 auf 211,94 Millionen US-Dollar geschätzt und soll bis 2032 294,55 Millionen US-Dollar erreichen , bei einer CAGR von 4,20 % im Prognosezeitraum.

- Das Marktwachstum ist vor allem auf die steigende Prävalenz traumatischer Verletzungen, Frakturen und Gefäßerkrankungen zurückzuführen, sowie auf das zunehmende Bewusstsein für eine frühzeitige Diagnose und rechtzeitige Intervention bei Kompartmentsyndrom.

- Darüber hinaus machen Fortschritte bei chirurgischen Verfahren, minimalinvasiven Techniken und innovativen Behandlungsmethoden sowie die steigende Nachfrage nach verbesserten Patientenergebnissen in der Notfall- und Wahlversorgung die effektive Behandlung des Kompartmentsyndroms zu einem entscheidenden Faktor im modernen Gesundheitswesen. Diese zusammenlaufenden Faktoren beschleunigen die Einführung fortschrittlicher Behandlungsmöglichkeiten und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung des Kompartmentsyndroms

- Die Behandlung des Kompartmentsyndroms, die chirurgische Eingriffe wie Fasziotomie und ergänzende Therapien umfasst, wird bei der Behandlung erhöhter intrakompartimenteller Drücke immer wichtiger , um Gewebenekrosen und langfristige Behinderungen sowohl in traumatischen als auch in nicht-traumatischen Fällen zu verhindern.

- Die steigende Prävalenz von Frakturen, Quetschverletzungen und Gefäßkomplikationen sowie das wachsende Bewusstsein des medizinischen Fachpersonals für eine frühzeitige Diagnose und rechtzeitige Intervention treiben die Nachfrage nach wirksamen Behandlungslösungen für das Kompartmentsyndrom voran

- Nordamerika dominierte den Markt für die Behandlung von Kompartmentsyndrom mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Operationstechniken und die starke Präsenz wichtiger Medizintechnik- und Pharmaunternehmen, wobei die USA bei Fasziotomieverfahren und der Einführung minimalinvasiver Behandlungstechnologien führend sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Kompartmentsyndrom-Behandlungen sein, was auf die zunehmende Zahl von Traumata, einen verbesserten Zugang zur Gesundheitsversorgung und steigende Investitionen in Notfallversorgungseinrichtungen zurückzuführen ist.

- Das Segment Chirurgie dominierte den Markt für die Behandlung von Kompartmentsyndrom mit einem Marktanteil von 47,2 % im Jahr 2024, getrieben von seiner entscheidenden Rolle bei der sofortigen Druckentlastung und der Vorbeugung dauerhafter Gewebeschäden bei Hochrisikopatienten

Berichtsumfang und Marktsegmentierung für die Behandlung des Kompartmentsyndroms

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung des Kompartmentsyndroms |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung des Kompartmentsyndroms

Fortschritte bei minimalinvasiven und diagnostischen Technologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Kompartmentsyndrom ist die Einführung minimalinvasiver Operationstechniken und Point-of-Care-Diagnoseinstrumente, die die Behandlungsergebnisse der Patienten verbessern und die Genesungszeit verkürzen.

- So ermöglichen tragbare intrakompartimentelle Druckmessgeräte beispielsweise eine Echtzeit-Beurteilung in der Notfallversorgung und in der Orthopädie und ermöglichen so eine schnellere Entscheidungsfindung bei Fasziotomie-Eingriffen.

- Die Integration von Bildgebungstechnologien wie Nahinfrarotspektroskopie und kontinuierlichen Drucküberwachungssystemen erleichtert die Früherkennung des Kompartmentsyndroms und hilft Ärzten, irreversible Gewebeschäden zu verhindern

- Diese Technologien ermöglichen es Gesundheitsdienstleistern, Hochrisikobereiche präzise zu identifizieren, Veränderungen im Laufe der Zeit zu verfolgen und Interventionen auf der Grundlage individueller Patientenprofile anzupassen.

- Der Trend zu schnelleren, präziseren und weniger invasiven Diagnose- und Behandlungsansätzen verändert die klinischen Erwartungen an die Behandlung des Kompartmentsyndroms. Daher entwickeln Unternehmen wie Stryker fortschrittliche Drucküberwachungs- und chirurgische Systeme, um rechtzeitige Eingriffe zu ermöglichen.

- Die Nachfrage nach integrierten, minimalinvasiven und Echtzeit-Diagnoselösungen wächst in Traumazentren und orthopädischen Abteilungen rasant, da Krankenhäuser zunehmend Wert auf Effizienz, Patientensicherheit und verbesserte postoperative Ergebnisse legen.

Marktdynamik zur Behandlung des Kompartmentsyndroms

Treiber

Steigende Trauma-Inzidenz und Bewusstsein für frühzeitige Intervention

- Die zunehmende Häufigkeit traumatischer Verletzungen, Frakturen und Quetschungen sowie das wachsende Bewusstsein der Kliniker für die Bedeutung frühzeitiger Interventionen sind ein wichtiger Treiber für den Markt für die Behandlung von Kompartmentsyndrom

- So brachte Stryker im März 2024 ein fortschrittliches System zur Überwachung des intrakompartimentellen Drucks auf den Markt, das die Frühdiagnose in der Notfallversorgung verbessern soll.

- Da Gesundheitsdienstleister die dringende Notwendigkeit einer rechtzeitigen Fasziotomie und anderer Eingriffe erkennen, steigt die Nachfrage nach spezialisierter chirurgischer Ausrüstung und Überwachungsgeräten

- Darüber hinaus ermöglichen verbesserte Schulungen und Aufklärungskampagnen für Notfall- und orthopädische Teams eine schnellere Diagnose und Behandlung und verringern so das Risiko langfristiger Behinderungen.

- Steigende Investitionen in die Infrastruktur der Traumaversorgung, insbesondere in Schwellenländern, erhöhen die Verfügbarkeit fortschrittlicher Behandlungslösungen für das Kompartmentsyndrom

- So rüsten beispielsweise Krankenhäuser in Indien und Südostasien ihre Notfallstationen mit modernen Überwachungs- und Operationsgeräten auf, um Hochrisiko-Traumata wirksam behandeln zu können.

- Die Fähigkeit, Hochrisikopatienten kontinuierlich zu überwachen und schnell einzugreifen, kombiniert mit der zunehmenden Einführung fortschrittlicher Behandlungslösungen in Krankenhäusern, treibt das Marktwachstum sowohl in entwickelten als auch in aufstrebenden Regionen voran

Einschränkung/Herausforderung

Geringe Bekanntheit in Schwellenländern und hohe Behandlungskosten

- Das mangelnde Bewusstsein für das Kompartmentsyndrom und die verzögerte Vorstellung von Patienten in Schwellenländern stellen erhebliche Herausforderungen für die Marktexpansion dar. Eine Früherkennung wird oft aufgrund unzureichender Überwachungsressourcen in ländlichen oder ressourcenarmen Krankenhäusern versäumt.

- So kann beispielsweise eine verzögerte Diagnose bei weit fortgeschrittenen Traumafällen zu einer höheren Komplikationsrate führen und so den Einsatz moderner Behandlungstechnologien einschränken.

- Hohe Kosten für spezielle chirurgische Instrumente, Drucküberwachungssysteme und Krankenhauseingriffe können den breiten Zugang in preissensiblen Regionen ebenfalls einschränken.

- Obwohl die Sensibilisierungs- und Schulungsprogramme allmählich zunehmen, kann die Wissenslücke bei Allgemeinmedizinern und Notfallpersonal den Beginn der Behandlung verzögern.

- Die Bewältigung dieser Herausforderungen durch gezielte Aufklärungsinitiativen, kostengünstige Behandlungslösungen und eine breitere Verbreitung minimalinvasiver Technologien wird für ein nachhaltiges Wachstum des Marktes für die Behandlung des Kompartmentsyndroms von entscheidender Bedeutung sein.

- Variabilität der klinischen Leitlinien und das Fehlen standardisierter Behandlungsprotokolle in einigen Regionen können die Einführung fortschrittlicher Lösungen für das Kompartmentsyndrom behindern

- Beispielsweise können unterschiedliche Druckschwellenwerte und Interventionszeitpunkte in den Krankenhäusern zu Unsicherheiten bei der Implementierung neuer Überwachungstechnologien führen.

Marktumfang der Behandlung des Kompartmentsyndroms

Der Markt ist nach Typ, Arzneimitteltyp, Anwendung, Behandlungsart, Verabreichungsweg, Kaufart und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für die Behandlung von Kompartmentsyndrom-Patienten wird nach Typ in akute und chronische Kompartmentsyndrome unterteilt. Das Segment des akuten Kompartmentsyndroms dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben durch die unmittelbare Bedrohung von Leib und Leben, die dringende medizinische Intervention erfordert. Krankenhäuser und Traumazentren legen Wert auf eine schnelle Diagnose und chirurgische Eingriffe, wie z. B. Fasziotomie, um dauerhafte Gewebeschäden zu verhindern. Die hohe Prävalenz von Frakturen, Quetschungen und postoperativen Komplikationen sorgt für eine konstante Nachfrage. Klinische Leitlinien und Aufklärungskampagnen untermauern die Dominanz des Kompartmentsyndroms zusätzlich. Darüber hinaus werden in akuten Fällen häufig moderne Überwachungsgeräte und chirurgische Ausrüstung eingesetzt, was den Marktanteil des Kompartmentsyndroms stärkt.

Das Segment des chronischen Kompartmentsyndroms wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Dies ist auf die steigende Zahl von Fällen bei Sportlern und Personen mit repetitiven körperlichen Aktivitäten zurückzuführen. Wie bei akuten Fällen entwickeln sich auch bei chronischen Fällen die Fälle schleichend und schaffen eine Nachfrage nach nicht-invasiver Diagnostik und physiotherapeutischen Behandlungen. Das steigende Bewusstsein für Früherkennung und Vorsorge in der Sportmedizin und in Rehabilitationszentren beschleunigt die Akzeptanz. Tragbare Überwachungsgeräte und minimalinvasive Eingriffe treiben das Wachstum weiter voran. Die zunehmende Präferenz für häusliches Management und unterstützende Pflege fördert die Marktakzeptanz und macht das Segment zum am schnellsten wachsenden.

- Nach Arzneimitteltyp

Der Markt ist nach Arzneimitteltyp in Opioide, Nicht-Opioide und NSAR unterteilt. Das Opioid-Segment dominierte den Markt im Jahr 2024 aufgrund seiner Wirksamkeit bei der Behandlung starker Schmerzen im Zusammenhang mit akuten und postoperativen Fällen. Krankenhäuser und Traumazentren sind auf Opioide angewiesen, um ihren sofortigen Schmerzbedarf zu decken, und stärken so ihren Marktanteil. Die rezeptpflichtige Verteilung gewährleistet eine kontrollierte Anwendung, und ihre breite Akzeptanz durch Ärzte stärkt ihre Position. Hohe Wirksamkeit und Vertrautheit der Ärzte machen Opioide zur bevorzugten Wahl in der Akutversorgung. Die behördliche Aufsicht unterstützt ihre anhaltende Dominanz in Behandlungsprotokollen zusätzlich.

Das NSAR-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch das steigende Bewusstsein für nicht-opioide Schmerzbehandlung und entzündungshemmende Wirkung. NSAR werden zunehmend sowohl in der akuten unterstützenden Behandlung als auch bei chronischem Kompartmentsyndrom eingesetzt. Die rezeptfreie Verfügbarkeit in einigen Regionen verbessert die Zugänglichkeit, während neue Formulierungen Wirksamkeit und Sicherheit verbessern. Die zunehmende Integration von NSAR in multimodale Behandlungspläne unterstützt die Genesung und reduziert die langfristige Abhängigkeit von Opioiden. Der Fokus auf ambulante Versorgung und häusliche Therapien trägt zum schnellen Marktwachstum für NSAR bei.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in die Bereiche Schädeltrauma und Kardiologie unterteilt. Das Segment Schädeltrauma dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, bedingt durch die hohe Inzidenz traumatischer Hirnverletzungen und des damit verbundenen Kompartmentsyndroms. Erhöhter intrakranieller Druck erfordert eine dringende Intervention, häufig mit chirurgischer Dekompression und unterstützender pharmakologischer Therapie. Krankenhäuser und Traumazentren sind mit modernen Überwachungssystemen ausgestattet, um diese Fälle effizient zu behandeln. Sensibilisierungskampagnen und klinische Leitlinien stärken die Dominanz dieses Segments weiter. Die Schwere von Schädeltraumata sorgt für eine kontinuierliche Nachfrage nach spezialisierten Behandlungslösungen und sichert so den größten Marktanteil.

Das Kardiologiesegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Zahl von Kompartmentsyndromen nach Herzoperationen und katheterbasierten Eingriffen. Das steigende Bewusstsein von Kardiologen und postoperativen Stationen für Früherkennung und Drucküberwachung treibt die Akzeptanz voran. Minimalinvasive Überwachungstechniken und unterstützende Therapien fördern das Wachstum. Der Ausbau von Herzzentren in Schwellenländern beschleunigt die Akzeptanz zusätzlich. Die Integration nichtinvasiver Eingriffe und postoperativer Rehabilitation stärkt den rasanten Wachstumskurs des Segments.

- Nach Behandlungstyp

Der Markt ist nach Behandlungsart in Chirurgie, unterstützende Behandlung, entzündungshemmende Medikamente und Physiotherapie unterteilt. Das Segment Chirurgie dominierte den Markt im Jahr 2024, getrieben von seiner entscheidenden Rolle bei der Verhinderung dauerhafter Gewebeschäden in akuten Fällen. Krankenhäuser investieren in chirurgische Instrumente und Überwachungssysteme, um präzise und zeitnahe Eingriffe wie Fasziotomie zu gewährleisten. Hohe Erfolgsraten, die Vertrautheit der Ärzte und klinische Leitlinien untermauern die Dominanz des Segments. Die Akzeptanz in Industrie- und Schwellenländern stärkt das Segment zusätzlich. Patientenergebnisse und die Einhaltung von Notfallprotokollen tragen zum größten Umsatzanteil bei.

Das Segment der entzündungshemmenden Medikamente wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung nicht-invasiver Behandlungsstrategien für chronische Fälle und die postoperative Versorgung. Das zunehmende Bewusstsein für Entzündungskontrolle und Schmerzmanagement treibt die Akzeptanz voran. Neuartige Arzneimittelformulierungen mit verbesserter Wirksamkeit und Sicherheit unterstützen das Wachstum. Die Integration in multimodale Behandlungsprotokolle verbessert die Compliance und die Genesung. Trends zur ambulanten und häuslichen Therapie beschleunigen die Akzeptanz weiter und positionieren entzündungshemmende Medikamente als die am schnellsten wachsende Behandlungsart.

- Nach Verabreichungsweg

Der Markt wird nach Verabreichungsweg in orale, parenterale und intravenöse Verabreichung unterteilt. Das intravenöse (IV) Segment dominierte den Markt im Jahr 2024 aufgrund der schnellen therapeutischen Wirkung, die in akuten und kritischen Fällen erforderlich ist. Die intravenöse Verabreichung wird in Krankenhäusern bevorzugt, um Schmerzmittel, entzündungshemmende Medikamente und unterstützende Flüssigkeiten zu verabreichen. Kontrollierte Umgebungen und die Expertise des Klinikpersonals gewährleisten Wirksamkeit und Sicherheit. Die hohe Akzeptanz in Trauma- und chirurgischen Stationen verstärkt die Dominanz. Die Möglichkeit, mehrere Medikamente gleichzeitig zu verabreichen, macht die intravenöse Verabreichung in der Notfallversorgung unverzichtbar und sichert den größten Marktanteil.

Das orale Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, bedingt durch seine praktische Anwendung bei chronischen Erkrankungen und in der ambulanten Versorgung. Orale NSAR und andere Medikamente werden zunehmend zur langfristigen Schmerz- und Entzündungskontrolle eingesetzt. Das steigende Bewusstsein für selbst verabreichte Therapien und häusliche Pflege fördert die Akzeptanz. Telemedizin und Fernüberwachungslösungen unterstützen die Akzeptanz oraler Behandlungen zusätzlich. Zugänglichkeit, einfache Verabreichung und Patienten-Compliance tragen zu diesem rasanten Wachstum bei und machen die orale Verabreichung zum am schnellsten wachsenden Segment.

- Nach Kaufart

Der Markt ist nach der Art des Kaufs in verschreibungspflichtige und rezeptfreie Medikamente (OTC) unterteilt. Das verschreibungspflichtige Segment dominierte den Markt im Jahr 2024 aufgrund des Bedarfs an medizinischer Überwachung bei chirurgischen Eingriffen, Opioiden und fortschrittlichen pharmakologischen Behandlungen. Kontrollierte Vertriebskanäle und regulatorische Anforderungen verstärken diese Dominanz. Krankenhäuser, Traumazentren und Kliniken gewährleisten eine sichere Verschreibungspraxis, insbesondere in akuten und postoperativen Fällen. Professionelle Aufsicht erhöht die Wirksamkeit und Patientensicherheit. Folglich macht der verschreibungspflichtige Vertrieb den größten Umsatzanteil des Marktes aus.

Das Segment der rezeptfreien Medikamente (OTC) wird von 2025 bis 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen, getrieben durch die zunehmende Verfügbarkeit von NSAR und nicht-opioiden Schmerzmitteln zur Selbstbehandlung chronischer Schmerzen und zur unterstützenden Pflege. Das steigende Bewusstsein der Verbraucher für eine frühzeitige Symptombehandlung fördert die Akzeptanz. Die Verfügbarkeit und Erschwinglichkeit von OTC-Medikamenten beschleunigen die Marktdurchdringung in entwickelten und aufstrebenden Märkten. Die Integration in häusliche Genesungsstrategien unterstützt das Marktwachstum. Folglich verzeichnet der OTC-Kauf das schnellste Wachstum unter den Kaufoptionen.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Krankenhausapotheken, stationäre Apotheken, Online-Apotheken und andere segmentiert. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2024, angetrieben durch die direkte Verbindung zur Akutversorgung, zu chirurgischen Eingriffen und zur Traumabehandlung. Krankenhäuser stellen die rechtzeitige Verfügbarkeit von Medikamenten, chirurgischen Instrumenten und unterstützenden Pflegeprodukten sicher und verbessern so die Patientenergebnisse. Die Integration in Krankenhausinventar und Behandlungsprotokolle stärkt die Dominanz. Die Präsenz qualifizierter medizinischer Fachkräfte gewährleistet eine ordnungsgemäße Verabreichung und die Einhaltung klinischer Richtlinien. Großvolumige Beschaffung und zentralisierte Lieferketten stärken die führende Position der Krankenhausapotheken zusätzlich.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen, angetrieben durch die zunehmende Nutzung digitaler Gesundheitsversorgung und die Lieferung von Medikamenten nach Hause. Die zunehmende Präferenz für eine bequeme Lieferung von Medikamenten zur Behandlung chronischer Schmerzen und unterstützender Pflegeprodukte an die Haustür treibt die Akzeptanz voran. Telemedizinische Beratungen und die Bereitstellung von Rezepten über Online-Plattformen verbessern die Zugänglichkeit. Die zunehmende Internetdurchdringung und mobile Gesundheitsanwendungen tragen zum Wachstum bei. Die bequeme Bestellung von Medikamenten von zu Hause und die größere Verfügbarkeit von OTC-Produkten machen Online-Apotheken zum am schnellsten wachsenden Vertriebskanal.

Regionale Analyse des Marktes für die Behandlung des Kompartmentsyndroms

- Nordamerika dominierte den Markt für die Behandlung von Kompartmentsyndrom mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Operationstechniken und die starke Präsenz wichtiger Medizintechnik- und Pharmaunternehmen, wobei die USA bei Fasziotomieverfahren und der Einführung minimalinvasiver Behandlungstechnologien führend sind.

- Krankenhäuser und Traumazentren in der Region sind mit modernsten chirurgischen Instrumenten, Überwachungssystemen und pharmakologischen Therapien ausgestattet, um eine zeitnahe und wirksame Behandlung sowohl akuter als auch chronischer Fälle zu gewährleisten.

- Diese breite Akzeptanz wird durch gut ausgebildetes medizinisches Personal, die starke Präsenz wichtiger Medizintechnik- und Pharmaunternehmen sowie steigende Investitionen in die Notfallversorgung und postoperative Rehabilitation weiter unterstützt. Dadurch wird Nordamerika zu einem führenden Markt für die Behandlung von Kompartmentsyndrom.

Markteinblick in die Behandlung des Kompartmentsyndroms in den USA

Der US-Markt für die Behandlung von Kompartmentsyndrom erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Zahl traumatischer Verletzungen und das wachsende Bewusstsein für Frühdiagnose und rechtzeitige Intervention zurückzuführen. Krankenhäuser und Traumazentren sind mit modernsten chirurgischen Instrumenten, Überwachungsgeräten und pharmakologischen Behandlungsmöglichkeiten ausgestattet, um eine effektive Behandlung sowohl akuter als auch chronischer Fälle zu gewährleisten. Die zunehmende Präferenz für minimalinvasive Verfahren, Point-of-Care-Diagnostik und evidenzbasierte Behandlungsprotokolle treibt das Marktwachstum weiter voran. Steigende Investitionen in die Notfallversorgung, Rehabilitationszentren und ärztliche Ausbildungsprogramme unterstützen zudem die Akzeptanz. Die USA sind weiterhin führend in der Region, dank intensiver Forschungsinitiativen, robuster Gesundheitsausgaben und eines starken Fokus auf die Verbesserung der Patientenergebnisse.

Markteinblick in die Behandlung des Kompartmentsyndroms in Europa

Der europäische Markt für Kompartmentsyndrom-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf eine verbesserte Gesundheitsinfrastruktur, die Zunahme von Traumafällen und das steigende Bewusstsein für frühzeitige Intervention zurückzuführen. Strenge regulatorische Standards für die Patientenversorgung und das postoperative Management fördern die Einführung fortschrittlicher Behandlungslösungen, einschließlich chirurgischer und pharmakologischer Therapien. Die zunehmende Urbanisierung, hochwertige Krankenhausnetzwerke und die zunehmende Einführung minimalinvasiver Verfahren unterstützen das Marktwachstum zusätzlich. Europäische Gesundheitsdienstleister legen Wert auf verbesserte Genesungsprotokolle und kontinuierliche Patientenüberwachung, was zu einer höheren Nachfrage nach Kompartmentsyndrom-Behandlungen sowohl in akuten als auch in chronischen Fällen führt.

Markteinblick in die Behandlung des Kompartmentsyndroms in Großbritannien

Der britische Markt für Kompartmentsyndrom-Behandlungen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist auf die steigende Zahl von Traumata, das wachsende Bewusstsein des medizinischen Fachpersonals und den zunehmenden Einsatz moderner Überwachungs- und Operationstechniken zurückzuführen. Krankenhäuser und Notfallstationen legen Wert auf frühzeitige Diagnose und Intervention, um Komplikationen vorzubeugen. Auch die Nachfrage nach Physiotherapie, entzündungshemmenden Medikamenten und unterstützender Behandlung chronischer Fälle steigt. Investitionen in moderne Traumaversorgungseinrichtungen sowie die Einführung von Telemedizin und Point-of-Care-Diagnoseinstrumenten dürften das Marktwachstum ankurbeln. Das starke Gesundheitssystem des Landes und der Fokus auf Patientensicherheit unterstützen das anhaltende Wachstum des Marktes für Kompartmentsyndrom-Behandlungen.

Markteinblick in die Behandlung des Kompartmentsyndroms in Deutschland

Der deutsche Markt für die Behandlung von Kompartmentsyndrom wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das wachsende Bewusstsein für rechtzeitige Diagnose, fortschrittliche Operationstechniken und nicht-invasive Überwachungstechnologien vorangetrieben. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und der Fokus auf Innovation in der Patientenversorgung fördern die Akzeptanz. Krankenhäuser und spezialisierte Traumazentren setzen zunehmend auf fortschrittliche Drucküberwachungssysteme und minimalinvasive Eingriffe. Darüber hinaus trägt die Präferenz für evidenzbasierte Behandlungsprotokolle und postoperative Rehabilitationslösungen zum Marktwachstum bei. Zunehmende Forschungsinitiativen und die starke Präsenz von Medizinprodukteherstellern stärken die Marktposition Deutschlands weiter.

Markteinblick in die Behandlung des Kompartmentsyndroms im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Kompartmentsyndrom im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die steigende Zahl von Traumata, die rasante Urbanisierung und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan. Regierungsinitiativen zur Verbesserung der Notfallversorgung und des posttraumatischen Managements beschleunigen die Akzeptanz. Das steigende Bewusstsein für Früherkennung, minimalinvasive Eingriffe und unterstützende Pflegelösungen treibt das Marktwachstum weiter voran. Der große Patientenpool der Region, steigende Krankenhausinvestitionen und die wachsende Zahl spezialisierter Traumastationen stützen die Nachfrage. Darüber hinaus ermöglicht der verbesserte Zugang zu Diagnosegeräten, Medikamenten und chirurgischen Instrumenten eine breitere Marktdurchdringung im gesamten Asien-Pazifik-Raum.

Markteinblick in die Behandlung des Kompartmentsyndroms in Japan

Der japanische Markt für die Behandlung von Kompartmentsyndrom gewinnt dank der fortschrittlichen Gesundheitsinfrastruktur des Landes, hochtechnologisierten Krankenhaussystemen und der Betonung schneller, präziser Diagnose und Behandlung an Dynamik. Die zunehmende Zahl von Traumafällen und die alternde Bevölkerung, die spezialisierte Pflege benötigt, erhöhen die Nachfrage nach minimalinvasiven Verfahren und unterstützenden Therapien. Die Integration moderner Überwachungssysteme in Krankenhäuser sowie Rehabilitations- und postoperative Pflegeprogramme kurbeln das Marktwachstum an. Japans Fokus auf präventive Gesundheitsfürsorge und evidenzbasierte Behandlungsprotokolle unterstützt zudem die Einführung von Lösungen zur Kompartmentsyndrombehandlung im stationären und klinischen Bereich.

Markteinblick in die Behandlung des Kompartmentsyndroms in Indien

Der indische Markt für die Behandlung von Kompartmentsyndrom hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die steigende Zahl von Traumafällen und das zunehmende Bewusstsein für frühzeitige Intervention zurückzuführen. Krankenhäuser werden zunehmend mit modernen chirurgischen Instrumenten, Überwachungssystemen und pharmakologischen Lösungen ausgestattet, um sowohl akute als auch chronische Fälle effektiv zu behandeln. Staatliche Initiativen zur Verbesserung der Notfall- und posttraumatischen Versorgung sowie steigende Investitionen in Rehabilitationszentren unterstützen das Marktwachstum. Die zunehmende Nutzung minimalinvasiver Verfahren, Physiotherapie und Point-of-Care-Diagnostik beschleunigt die Nachfrage. Die Verfügbarkeit erschwinglicher Behandlungsmöglichkeiten und die Präsenz einheimischer Medizinproduktehersteller treiben das Marktwachstum in Indien weiter voran.

Marktanteil der Behandlung des Kompartmentsyndroms

Die Branche der Kompartmentsyndrom-Behandlung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Zimmer Biomet. (US)

- Stryker (USA)

- Smith & Nephew (Großbritannien)

- B. Braun SE (Deutschland)

- Medtronic (Irland)

- CONMED Corporation (USA)

- 3M (USA)

- Integra LifeSciences Holdings Corporation (USA)

- Bioventus Inc. (USA)

- Orthofix Medical Inc. (USA)

- Arthrex, Inc. (USA)

- Teleflex Incorporated (USA)

- BD (USA)

- C2Dx, Inc. (USA)

- Accuryn Medical (USA)

- Medline Industries, Inc. (USA)

- MY01, Inc. (USA)

- Convatec Inc. (Großbritannien)

- RAUMEDIC AG (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung von Kompartmentsyndrom?

- Im April 2025 wurde in sechs Level-I-Traumazentren eine multizentrische, nicht randomisierte, prospektive Studie durchgeführt, um einen neuen Kompartmentdruckmonitor zu evaluieren, der kontinuierlich Druckwerte misst. Dieses Gerät soll die Diagnose des akuten Kompartmentsyndroms (ACS) durch Echtzeit-Druckmessungen verbessern und so durch rechtzeitige Intervention die Behandlungsergebnisse verbessern.

- Im März 2025 diskutierte eine in Arthroscopy Techniques veröffentlichte Studie die Ergebnisse der offenen Vier-Kompartiment-Fasziotomie beim chronischen Belastungskompartmentsyndrom. Die Studie hob die Wirksamkeit des Verfahrens bei der Linderung der Symptome und der Verbesserung der langfristigen Genesung von Patienten, insbesondere Sportlern, hervor, indem es den zugrunde liegenden Muskelkompartimentdruck behandelt.

- Im Januar 2025 wurde im Critical Care Medicine Journal über einen einzigartigen Fall eines akuten Kompartmentsyndroms im Brustmuskel berichtet. Dieses seltene Ereignis unterstreicht die Bedeutung der Berücksichtigung von Kompartmentsyndrom an atypischen anatomischen Stellen und erweitert den Umfang der Diagnose- und Behandlungsstrategien über die häufig betroffenen Gliedmaßen hinaus.

- Im Dezember 2024 untersuchte ein Übersichtsartikel im Journal of Orthopaedic Case Reports konservative Behandlungsstrategien für das paraspinale Kompartmentsyndrom, eine seltene klinische Erkrankung. Der Bericht legt nahe, dass in bestimmten Fällen konservative Ansätze in Betracht gezogen werden können, und unterstreicht die Notwendigkeit individueller Behandlungspläne, die auf patientenspezifischen Faktoren und der Schwere der Erkrankung basieren.

- Im August 2024 untersuchte eine in PubMed veröffentlichte Metaanalyse Komplikationen nach einer Fasziotomie beim akuten Kompartmentsyndrom der unteren Extremitäten. Die Analyse betonte die entscheidende Rolle einer frühzeitigen Fasziotomie, insbesondere innerhalb von sechs Stunden nach der Verletzung, bei der Verringerung des Risikos von Komplikationen wie einer Amputation und unterstrich damit die Notwendigkeit eines sofortigen chirurgischen Eingriffs.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.