Global Computer Vision Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.22 Billion

USD

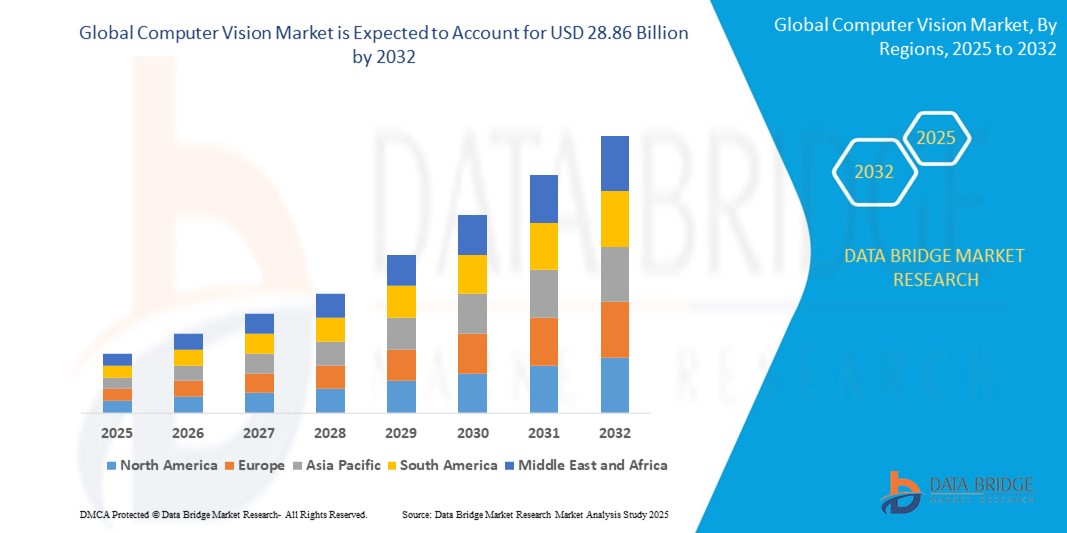

28.86 Billion

2024

2032

USD

15.22 Billion

USD

28.86 Billion

2024

2032

| 2025 –2032 | |

| USD 15.22 Billion | |

| USD 28.86 Billion | |

| % | |

|

Globale Computer Vision-Marktsegmentierung nach Komponenten (Hardware, Software und Service), Produkt ( Computer Vision-Systeme auf Basis intelligenter Kameras und PC-basierte Computer Vision-Systeme), Angebot ( Deep Learning und traditionelle Computer Vision), Anwendung (Qualitätssicherung und Inspektion, Positionierung und Führung, Identifikation und vorausschauende Wartung ), Vertikal (industriell und nicht industriell) – Branchentrends und Prognose bis 2032

Computer Vision Marktgröße

- Der globale Markt für Computer Vision wurde im Jahr 2024 auf 15,22 Milliarden US-Dollar geschätzt und soll bis 2032 28,86 Milliarden US-Dollar erreichen , bei einer CAGR von 8,32 % im Prognosezeitraum.

- Dieses Wachstum wird durch Fortschritte in der künstlichen Intelligenz (KI) und den Technologien des maschinellen Lernens vorangetrieben

Computer Vision Marktanalyse

- Computer Vision revolutioniert Unternehmensabläufe, indem es Maschinen ermöglicht, visuelle Daten zu interpretieren und darauf zu reagieren. Dadurch werden Prozesse wie Qualitätsprüfung, Gesichtserkennung , Objektverfolgung und Automatisierung in Branchen wie der Fertigung, dem Gesundheitswesen, der Automobilindustrie und dem Einzelhandel optimiert.

- Die rasante Weiterentwicklung von KI- und Deep-Learning-Algorithmen, kombiniert mit der zunehmenden Verbreitung von Edge-Geräten und IoT-Sensoren , beschleunigt die Einführung von Computer-Vision-Lösungen, die Echtzeit-Einblicke, reduzierte Fehlerraten und verbesserte Entscheidungsmöglichkeiten für Unternehmen bieten.

- Der asiatisch-pazifische Raum wird voraussichtlich den Computer Vision-Markt mit dem größten Marktanteil von 42,98 % dominieren, angetrieben durch die schnelle Industrialisierung, die zunehmende Automatisierung in der Fertigung und die starke Einführung intelligenter Technologien in Schlüsselsektoren wie der Automobil-, Elektronik- und Gesundheitsbranche.

- Nordamerika wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Computer Vision-Markt verzeichnen, angetrieben durch fortschrittliche KI-Forschung, die frühzeitige Einführung neuer Technologien und eine starke Präsenz führender Technologieunternehmen, die Innovationen im Bereich visionsbasierter Anwendungen entwickeln.

- Es wird erwartet, dass das Hardwaresegment den Computer Vision-Markt mit dem größten Marktanteil von 72,25 % im Jahr 2025 dominieren wird. Dies ist auf die steigende Nachfrage nach leistungsstarken Bildsensoren, fortschrittlichen Kameras und spezialisierten Prozessoren wie GPUs und FPGAs zurückzuführen, die für die Verarbeitung visueller Daten in Echtzeit in Anwendungen wie Überwachung, autonomen Fahrzeugen und industrieller Automatisierung unerlässlich sind.

Berichtsumfang und Computer Vision-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke in die Computervision |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Computer Vision

„Integration von Edge Computing für die Echtzeit-Bildverarbeitung“

- Ein wichtiger Trend im Computer Vision-Markt ist die zunehmende Nutzung von Edge Computing, um visuelle Daten näher an der Quelle zu verarbeiten. Dies ermöglicht schnellere Entscheidungen und reduziert die Abhängigkeit von der Cloud-Infrastruktur.

- Dieser Wandel unterstützt Echtzeitanalysen in Anwendungsfällen wie autonomen Fahrzeugen, Überwachung und industrieller Automatisierung, wo Latenzzeiten Sicherheit und Leistung beeinträchtigen können.

- Edge-fähige Computer-Vision-Systeme verbessern zudem den Datenschutz und reduzieren die Bandbreitennutzung, indem sie die Datenübertragung auf zentrale Rechenzentren beschränken.

- So stellte NVIDIA beispielsweise im Februar 2024 sein Jetson Orin Nano-Modul vor, das die Edge-KI-Leistung für Computer-Vision-Anwendungen in der Robotik, im Gesundheitswesen und in Smart Cities beschleunigen soll.

- Die zunehmende Nutzung von Edge Computing definiert die Einsatzstrategien für Computer Vision neu und ermöglicht schnellere, sicherere und kontextbezogene Bildverarbeitungsfunktionen.

Marktdynamik für Computer Vision

Treiber

„Zunehmende Nutzung der visuellen Qualitätsprüfung in der Fertigung“

- Hersteller nutzen zunehmend Computer-Vision-Systeme, um die Qualitätskontrolle zu verbessern und Defekte in Echtzeit zu erkennen, manuelle Fehler zu reduzieren und die Produktkonsistenz zu verbessern.

- Automatisierte visuelle Inspektionslösungen sind besonders wichtig in hochpräzisen Branchen wie der Automobil-, Halbleiter- und Pharmaindustrie.

- Diese Systeme steigern die Effizienz, ermöglichen eine vorausschauende Wartung und reduzieren Produktionsausfallzeiten

- So implementierte die BMW Group beispielsweise im Jahr 2023 KI-gestützte Bildverarbeitungssysteme in ihren Montagelinien, um Qualitätsprüfungen zu automatisieren und die Produktgenauigkeit zu verbessern.

- Der steigende Bedarf an schnellen, präzisen und kostengünstigen Inspektionsmethoden ist ein wichtiger Treiber für die Einführung von Computer Vision in der Fertigung.

Gelegenheit

„Steigende Nachfrage nach KI-Vision im Einzelhandel und E-Commerce“

- Der Einzelhandel und der E-Commerce-Sektor setzen zunehmend auf Computer Vision, um die Analyse im Geschäft zu verbessern, die Kundenbindung zu erhöhen und das Bestandsmanagement zu optimieren.

- Anwendungen wie Gesichtserkennung, Regalüberwachung und automatisierte Kassensysteme gewinnen an Bedeutung, da sie personalisierte Erlebnisse und betriebliche Effizienz ermöglichen.

- Computer Vision hilft auch bei der Analyse des Käuferverhaltens und der Verbesserung der Ladengestaltung auf der Grundlage von Fußgängerverkehrsmustern

- So weitete Amazon beispielsweise im Jahr 2024 seine „Just Walk Out“-Technologie auf neue globale Märkte aus und nutzte Computer Vision, um kassenlose Einkaufserlebnisse zu ermöglichen.

- Die sich entwickelnden Erwartungen digitaler Verbraucher stellen eine große Chance für Computer Vision-Anbieter im Einzelhandel dar

Einschränkung/Herausforderung

„Hohe Kosten und Komplexität der Implementierung“

- Eine der größten Herausforderungen für den Computer Vision-Markt sind die erheblichen Vorabinvestitionen in Hardware (Kameras, Sensoren, GPUs) und Software-Infrastruktur.

- Für kleine und mittlere Unternehmen kann es aufgrund begrenzter Budgets, Qualifikationsdefiziten und komplexer Integrationsanforderungen schwierig sein, diese Technologien zu rechtfertigen oder zu implementieren.

- Darüber hinaus erhöht die Skalierung von Vision-Systemen über verteilte Umgebungen hinweg die betriebliche Komplexität und den laufenden Wartungsbedarf.

- So verzögerte beispielsweise ein mittelgroßes Logistikunternehmen im Jahr 2023 die Einführung einer computergestützten Verfolgung aufgrund von Budgetbeschränkungen und Integrationsproblemen mit seinem Altsystem.

- Die Beseitigung von Kostenbarrieren und die Vereinfachung von Bereitstellungsmodellen werden für die breite Einführung von Computer-Vision-Lösungen in verschiedenen Branchen von entscheidender Bedeutung sein.

Marktumfang für Computer Vision

Der Markt ist nach Komponenten, Produkt, Angebot, Anwendung und Branche segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Komponenten |

|

|

Nach Produkt |

|

|

Durch das Angebot |

|

|

Nach Anwendung |

|

|

Nach Vertikal |

|

Im Jahr 2025 wird die Hardware voraussichtlich den Markt dominieren und den größten Anteil im Segment der Bereitstellungskomponenten haben.

Das Hardwaresegment wird den Computer Vision-Markt voraussichtlich im Jahr 2025 mit einem Marktanteil von 72,25 % dominieren. Grund dafür ist die steigende Nachfrage nach Hochleistungsbildsensoren, fortschrittlichen Kameras und Spezialprozessoren wie GPUs und FPGAs, die für die Verarbeitung visueller Daten in Echtzeit in Anwendungen wie Überwachung, autonomen Fahrzeugen und industrieller Automatisierung unerlässlich sind.

Die Qualitätssicherung und Inspektion wird voraussichtlich den größten Anteil im Prognosezeitraum im Anwendungssegment ausmachen

Im Jahr 2025 wird das Segment Qualitätssicherung und Inspektion voraussichtlich den Markt mit dem größten Marktanteil von 17,12 % dominieren, da Computer-Vision-Systeme in Fertigungs- und Industrieumgebungen zunehmend zur automatischen Fehlererkennung, Konsistenzüberwachung und Produktbewertung in Echtzeit eingesetzt werden.

Regionale Analyse des Computer Vision-Marktes

„Der asiatisch-pazifische Raum hält den größten Anteil am Computer Vision-Markt“

- Der asiatisch-pazifische Raum wird voraussichtlich den Computer Vision-Markt mit dem größten Marktanteil von 42,98 % dominieren, angetrieben durch die schnelle Industrialisierung, die zunehmende Automatisierung in der Fertigung und die starke Einführung intelligenter Technologien in Schlüsselsektoren wie der Automobil-, Elektronik- und Gesundheitsbranche.

- China, Japan und Südkorea sind die Hauptbeitragszahler und investieren massiv in KI-gestützte Bildverarbeitungssysteme, Robotik und intelligente Überwachungstechnologien, unterstützt durch starke staatliche Initiativen und F&E-Finanzierung.

- Die Expansion des E-Commerce, der intelligenten Fabriken und der Unterhaltungselektronikindustrie in der gesamten Region beschleunigt den Einsatz von Computer-Vision-Anwendungen in der Qualitätskontrolle, Gesichtserkennung und Bestandsverfolgung.

„Nordamerika wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Computer Vision-Markt verzeichnen.“

- Nordamerika wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Computer Vision-Markt verzeichnen, angetrieben durch fortschrittliche KI-Forschung, die frühzeitige Einführung neuer Technologien und eine starke Präsenz führender Technologieunternehmen, die Innovationen im Bereich visionsbasierter Anwendungen entwickeln.

- Die USA führen das regionale Wachstum an, da zunehmend in autonome Fahrzeuge, KI-gestützte Gesundheitsdiagnostik und Einzelhandelsautomatisierung investiert wird und Start-ups im Bereich Computer Vision und akademische Forschung finanziell gut gefördert werden.

- Schlüsselsektoren wie Verteidigung, Gesundheitswesen, Automobilindustrie und Einzelhandel integrieren Computer Vision für Anwendungsfälle wie Gesichtserkennung, Maschineninspektion, Gestenerkennung und robotergestützte Prozessautomatisierung und treiben so die Nachfrage in zahlreichen Branchen an.

Marktanteil von Computer Vision

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Cognex Corporation (USA)

- Basler AG (Deutschland)

- OMRON Corporation (Japan)

- KEYENCE CORPORATION (Japan)

- National Instruments Corp (USA)

- Sony Corporation (Japan)

- Teledyne Technologies (USA)

- Allied Vision Technologies GmbH (Deutschland)

- Texas Instruments Incorporated (USA)

- Intel Corporation (USA)

- Baumer (Deutschland)

- JAI (Dänemark)

- MediaTek, Inc. (Taiwan)

- Cadence Design Systems, Inc. (USA)

- CEVA, Inc. (USA)

- Synopsys, Inc. (USA)

Neueste Entwicklungen im globalen Computer Vision-Markt

- Im August 2024 führte Zebra Technologies Corp., ein führender Anbieter von Mobile Computing, eine Reihe fortschrittlicher KI-Funktionen ein, um seine Aurora-Bildverarbeitungssoftware zu verbessern und Deep-Learning-Funktionen für komplexe visuelle Inspektionsaufgaben hinzuzufügen. Die aktualisierte Aurora-Suite unterstützt nun Maschinen- und Anlagenbauer, Ingenieure, Programmierer und Datenwissenschaftler in Branchen wie der Automobil-, Halbleiter-, Elektronik-, Verpackungs- sowie Lebensmittel- und Getränkeindustrie. Diese Erweiterung positioniert Zebra als wichtigen Akteur auf dem Markt für KI-gestützte visuelle Inspektionslösungen.

- Im Mai 2024 stellte die Aetina Corporation, Anbieter von Edge-KI-Lösungen, ihre neue AIP-KQ67-Plattform für Computing und KI-Inferenz vor. Sie basiert auf Intel Core™ i9/i7/i5-Prozessoren der 12./13. Generation und ist mit einer NVIDIA A2 Tensor Core GPU ausgestattet. Sie unterstützt außerdem GPU-Karten der RTX-Serie und High-Speed-I/O. Diese Version stärkt Aetinas Fähigkeiten in leistungsstarken Computer Vision- und KI-Anwendungen.

- Im April 2024 stellte die Cognex Corporation das 3D-Vision-System In-Sight L38 vor, das KI mit 2D- und 3D-Vision-Technologien für fortschrittliche Inspektions- und Messanwendungen integriert. Das System erzeugt einzigartige Projektionen, die 3D-Daten in beschriftete 2D-Bilder übersetzen. Dies vereinfacht das Training und erkennt gleichzeitig variable und komplexe Merkmale mithilfe von KI und regelbasierten Algorithmen. Diese Markteinführung stärkt die Führungsposition von Cognex bei KI-gesteuerten industriellen Vision-Systemen.

- Im Juni 2022 ging Visionary.ai, ein Anbieter von ISP-Software (Image Signal Processor), eine Partnerschaft mit Innoviz Technologies Ltd., einem Hersteller von LiDAR-Sensoren, ein, um die Leistung von 3D-Computervision zu verbessern. Ziel der Zusammenarbeit ist es, integrierte ISP-Software und LiDAR-Sensorlösungen für Anwendungen wie Drohnen, Robotik und Smart-City-Systeme anzubieten. Diese Partnerschaft spiegelt die fortschreitende Konvergenz von Vision-Software und LiDAR in der räumlichen Intelligenz der nächsten Generation wider.

- Im März 2022 kündigte die Intel Corporation den Einsatz ihrer Computer-Vision- und KI-Technologien im Gesundheitswesen an, um Patientenzimmer und Intensivstationen zu transformieren. Diese Lösungen verbessern die Patientenergebnisse, steigern die Betriebseffizienz und reduzieren potenzielle Expositionsrisiken für Patienten und medizinisches Personal. Diese Initiative verdeutlicht Intels wachsenden Einfluss auf das Gesundheitswesen durch intelligente visuelle Technologien.

- Im Januar 2022 führte Amazon Web Services, Inc. AWS Panorama im asiatisch-pazifischen Raum ein und stellte das Software Development Kit in Sydney und Singapur zur Verfügung. AWS Panorama nutzt Computer Vision, um visuelle Inspektionsaufgaben zu optimieren, Ineffizienzen in industriellen Arbeitsabläufen zu erkennen, die Sicherheit der Mitarbeiter zu gewährleisten und die Produktqualitätsbewertung zu verbessern. Diese Bereitstellung veranschaulicht die Strategie von AWS, Edge-basierte Computer Vision industriellen Anwendern im asiatisch-pazifischen Raum zugänglich zu machen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.