Global Connected Healthcare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

36.51 Billion

USD

202.49 Billion

2025

2033

USD

36.51 Billion

USD

202.49 Billion

2025

2033

| 2026 –2033 | |

| USD 36.51 Billion | |

| USD 202.49 Billion | |

| % | |

|

Segmentierung des globalen Marktes für vernetzte Gesundheitsversorgung nach Funktion (Telemedizin, Heimüberwachung, Betreutes Wohnen und Klinische Überwachung), Typ (E-Rezept, M-Health-Dienste und M-Health-Geräte), Anwendung (Diagnose und Behandlung, Überwachungsanwendungen, Aufklärung und Sensibilisierung, Wellness und Prävention sowie Gesundheitsmanagement) – Branchentrends und Prognose bis 2033

Marktgröße für vernetzte Gesundheitsversorgung

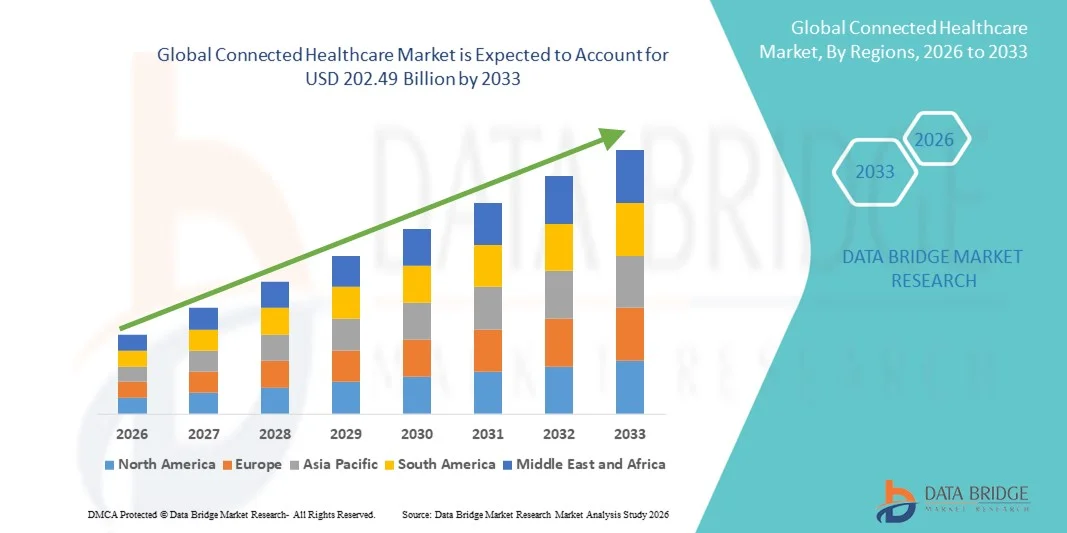

- Der globale Markt für vernetzte Gesundheitsversorgung wurde im Jahr 2025 auf 36,51 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 202,49 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,88 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die rasche Verbreitung digitaler Gesundheitslösungen, die zunehmende Integration tragbarer Geräte und Fortschritte in der Telemedizin, der Fernüberwachung von Patienten und der Gesundheitsdatenanalyse angetrieben, was zu einer verbesserten Gesundheitsversorgung und betrieblichen Effizienz führt.

- Darüber hinaus beschleunigt die steigende Nachfrage nach personalisierter, patientenzentrierter Echtzeitversorgung in Verbindung mit wachsenden Investitionen in KI, IoT und cloudbasierte Gesundheitsplattformen die Verbreitung vernetzter Gesundheitslösungen und treibt damit das Wachstum der Branche weltweit erheblich an.

Marktanalyse für vernetzte Gesundheitsversorgung

- Vernetzte Gesundheitslösungen, darunter Telemedizinplattformen, Fernüberwachung von Patienten, tragbare Geräte und KI-gestützte Gesundheitsanalysen, verändern die Gesundheitsversorgung, indem sie Echtzeitüberwachung ermöglichen, die Behandlungsergebnisse verbessern und die Betriebskosten in Krankenhäusern, Kliniken und der häuslichen Pflege senken.

- Das Marktwachstum wird durch die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung, die Nachfrage nach patientenzentrierter Versorgung und steigende Investitionen in digitale Gesundheitsinfrastruktur und intelligente Gesundheitsgeräte angetrieben.

- Nordamerika dominierte 2025 den Markt für vernetzte Gesundheitsversorgung mit einem Umsatzanteil von 42,5 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, starke regulatorische Rahmenbedingungen und die weitverbreitete Nutzung von Telemedizin und digitalen Gesundheitslösungen, insbesondere in den USA, zurückzuführen ist.

- Der asiatisch-pazifische Raum wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % von 2025 bis 2033 die am schnellsten wachsende Region sein, angeführt von Indien und China. Gründe hierfür sind die zunehmende Internetverbreitung, staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung und die steigende Nutzung von Fernüberwachungssystemen für Patienten sowie von tragbaren Geräten.

- Das Segment Diagnose & Behandlung dominierte 2025 mit einem Marktanteil von 36,9 % den Markt. Treiber dieses Wachstums waren Krankenhäuser, Fachkliniken und Telekonsultationsplattformen, die vernetzte Diagnosegeräte, Bildgebungsgeräte und KI-gestützte Analysen zur Früherkennung und Behandlungsplanung integrieren.

Berichtsumfang und Marktsegmentierung im Bereich vernetzte Gesundheitsversorgung

|

Attribute |

Vernetztes Gesundheitswesen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Oracle (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends im Markt für vernetzte Gesundheitsversorgung

Zunehmende Nutzung von Fernüberwachungs- und Telemedizinlösungen

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für vernetzte Gesundheitsversorgung ist die zunehmende Nutzung von Fernüberwachung von Patienten (Remote Patient Monitoring, RPM), Telemedizinplattformen und interoperablen digitalen Gesundheitslösungen, die die Echtzeit-Überwachung von Vitalfunktionen und die nahtlose Kommunikation zwischen Patienten und Gesundheitsdienstleistern ermöglichen.

- So startete Philips beispielsweise im Jahr 2024 die Erweiterung seiner globalen Telemedizinplattform in Nordamerika, Europa und im asiatisch-pazifischen Raum, wodurch Ärzte Patienten mit chronischen Erkrankungen aus der Ferne überwachen und rechtzeitig eingreifen können, was die Wiedereinweisungen ins Krankenhaus reduziert.

- Vernetzte Gesundheitslösungen werden zunehmend in Krankenhäuser, Kliniken und die häusliche Pflege integriert, um das Management chronischer Erkrankungen, die Altenpflege und präventive Gesundheitsprogramme zu unterstützen und so sowohl die Patientenergebnisse als auch die betriebliche Effizienz zu verbessern.

- Der zunehmende Fokus auf wertorientierte Versorgung und die Notwendigkeit, die Ressourcen im Gesundheitswesen weltweit zu optimieren, treiben Investitionen in vernetzte Geräte, sichere Datenaustauschplattformen und analysegestützte Gesundheitsüberwachungssysteme voran.

- Fortschritte bei tragbaren Geräten, cloudbasierten Plattformen und mobilen Gesundheitsanwendungen ermöglichen eine kontinuierliche Einbindung der Patienten und eine verbesserte klinische Entscheidungsfindung in verschiedenen Gesundheitseinrichtungen.

- Dieser Trend hin zu digitalen und vernetzten Gesundheitslösungen transformiert die globale Gesundheitsversorgung, verbessert die Zugänglichkeit und ermöglicht personalisierte Betreuung in großem Umfang.

Marktdynamik im Bereich vernetzte Gesundheitsversorgung

Treiber

Zunehmende Verbreitung chronischer Krankheiten und Digitalisierung des Gesundheitswesens

- Die weltweit zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und lebensstilbedingte Gesundheitsprobleme sind ein wesentlicher Treiber für das Wachstum vernetzter Gesundheitslösungen.

- Im März 2025 erweiterte Medtronic beispielsweise seine Fernüberwachungslösungen auf mehrere Regionen, darunter Europa, Nordamerika und den asiatisch-pazifischen Raum, und unterstützt damit Patienten mit Diabetes und Herz-Kreislauf-Erkrankungen bei der Überwachung ihrer Vitalparameter von zu Hause aus.

- Weltweit setzen Gesundheitsdienstleister vernetzte Geräte und Telemedizinlösungen ein, um Krankenhausbesuche zu reduzieren, die Therapietreue der Patienten zu verbessern und Komplikationen frühzeitig zu erkennen.

- Die fortschreitende Digitalisierung der Gesundheitssysteme, verbunden mit staatlichen Initiativen zur Förderung von E-Health und Telemedizin, beschleunigt den globalen Ausbau vernetzter Gesundheitsversorgung.

- Die Integration vernetzter Gesundheitssysteme mit elektronischen Patientenakten (EHRs) und Krankenhausinformationssystemen gewährleistet optimierte Arbeitsabläufe und datengestützte Entscheidungsfindung und treibt so das Marktwachstum weiter voran.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Bedenken hinsichtlich des Datenschutzes

- Die vergleichsweise hohen Anfangskosten vernetzter Gesundheitslösungen und der dazugehörigen Infrastruktur können insbesondere in Entwicklungsländern und kleineren Gesundheitseinrichtungen ein Hindernis darstellen.

- Beispielsweise verschoben im Jahr 2024 mehrere Krankenhäuser in Südostasien die großflächige Einführung von Fernüberwachungs- und Telemedizinlösungen aufgrund von Budgetbeschränkungen und begrenzter digitaler Infrastruktur, was die Herausforderungen bei der Einführung verdeutlicht.

- Bedenken hinsichtlich des Datenschutzes von Patientendaten, der Einhaltung gesetzlicher Bestimmungen und der sicheren Übertragung sensibler Gesundheitsinformationen stellen weiterhin erhebliche Herausforderungen für Anbieter und Lösungsentwickler dar.

- Komplexitäten bei der Systemintegration, Schulungsbedarf für das Gesundheitspersonal und potenzielle Störungen während der Implementierung können die Einführung verzögern und die Gesamtbetriebskosten erhöhen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, flexible Finanzierungsmöglichkeiten, robuste Cybersicherheitsmaßnahmen und regulatorische Harmonisierung wird für ein nachhaltiges Wachstum des globalen Marktes für vernetzte Gesundheitsversorgung entscheidend sein.

Marktumfang vernetzter Gesundheitslösungen

Der Markt ist nach Funktion, Typ und Anwendung segmentiert.

- Nach Funktion

Der Markt für vernetzte Gesundheitsversorgung ist funktional in Telemedizin, Heimüberwachung, Betreutes Wohnen und Klinische Überwachung unterteilt. Das Segment Telemedizin erzielte 2025 mit 41,5 % den größten Marktanteil, angetrieben durch die weitverbreitete Nutzung von Fernkonsultationen in Krankenhäusern und Kliniken, die durch die COVID-19-Pandemie besonders beschleunigt wurde. Telemedizin reduziert Patientenreisen, ermöglicht die Interaktion mit Ärzten in Echtzeit und den Zugang zu Spezialisten über verschiedene Regionen hinweg. Große Gesundheitsdienstleister in Nordamerika und Europa integrieren fortschrittliche Telemedizinplattformen in ihre elektronischen Patientenaktensysteme (EHR-Systeme) und verbessern so die klinischen Arbeitsabläufe und die Patienteneinbindung. Staatliche Initiativen und Erstattungspolitiken, die die Nutzung von Telemedizin fördern, stärken deren führende Position zusätzlich. Das Segment profitiert von cloudbasierten Plattformen, mobilen Apps und KI-gestützten Entscheidungshilfen, die die diagnostische Genauigkeit und den Komfort verbessern. Die Präferenz der Patienten für Konsultationen und Nachsorge zu Hause trägt zur anhaltenden Nutzung bei.

Das Segment der häuslichen Gesundheitsüberwachung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und die steigende Nachfrage nach kontinuierlicher Patientenüberwachung zu Hause. Geräte wie tragbare Sensoren, intelligente Blutdruckmessgeräte, Blutzuckermessgeräte und vernetzte Pulsoximeter ermöglichen die Echtzeit-Datenübertragung an medizinisches Fachpersonal. Die Integration mit mobilen Gesundheits-Apps, IoT-fähigen Geräten und KI-basierter prädiktiver Analytik beschleunigt die Akzeptanz. Staatliche Gesundheitsprogramme im asiatisch-pazifischen Raum, die Erstattungspolitik für Telemedizin und das wachsende Bewusstsein für Prävention tragen ebenfalls zum Wachstum bei. Fortschritte bei nicht-invasiven Überwachungstechnologien und die Bequemlichkeit der Fernüberwachung von Patienten sind wesentliche Wachstumstreiber.

- Nach Typ

Basierend auf der Art der Dienstleistung ist der Markt für vernetzte Gesundheitsversorgung in E-Rezepte, mobile Gesundheitsdienste und mobile Gesundheitsgeräte unterteilt. Das Segment der E-Rezepte erzielte 2025 mit 38,7 % den größten Marktanteil. Dies ist auf die Einführung digitaler Rezeptsysteme durch Krankenhäuser und Kliniken zurückzuführen, die so Medikationsfehler reduzieren, die Patientensicherheit erhöhen und regulatorische Anforderungen erfüllen. E-Rezeptsysteme sind mit elektronischen Patientenakten (EHRs), Apothekenverwaltungssoftware und Abrechnungsplattformen der Krankenkassen integriert und ermöglichen so eine nahtlose Rezepterstellung und -abwicklung. Die Verbreitung ist in Nordamerika und Westeuropa aufgrund unterstützender regulatorischer Rahmenbedingungen, Interoperabilitätsstandards und Aufklärungskampagnen zur Förderung des digitalen Medikamentenmanagements am stärksten.

Das Segment der mobilen Gesundheitsdienste (M-Health) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,1 % das schnellste Wachstum verzeichnen. Grund dafür ist die rasante Verbreitung mobiler Gesundheits-Apps für das Management chronischer Erkrankungen, Fitness-Tracking, die Medikamenteneinnahme und die Einbindung von Patienten. Die hohe Smartphone-Nutzung, die Integration von Wearables und cloudbasierte Plattformen ermöglichen kontinuierliches Monitoring, personalisierte Gesundheitsinformationen und Telekonsultationen. Die Expansion in Schwellenländern, verstärkte Investitionen in Startups im Bereich digitale Gesundheit und die steigende Nachfrage der Verbraucher nach mobilen Gesundheitsdiensten treiben dieses Segment an. KI-gestützte prädiktive Analysen, Ferncoaching und patientenzentrierte Wellnessprogramme beschleunigen das Wachstum zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für vernetzte Gesundheitsversorgung in Diagnose & Behandlung, Überwachungsanwendungen, Aufklärung & Sensibilisierung, Wellness & Prävention sowie Gesundheitsmanagement unterteilt. Das Segment Diagnose & Behandlung wird 2025 mit einem Marktanteil von 36,9 % den größten Umsatz erzielen. Treiber dieses Wachstums sind Krankenhäuser, Fachkliniken und Telekonsultationsplattformen, die vernetzte Diagnosetools, Bildgebungsgeräte und KI-gestützte Analysen zur Früherkennung und Behandlungsplanung integrieren. Die höchste Akzeptanz findet sich in Nordamerika und Europa, bedingt durch eine fortschrittliche Infrastruktur, die Unterstützung durch Kostenträger und die steigende Nachfrage nach personalisierten Gesundheitslösungen.

Für das Segment der Überwachungsanwendungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz von Geräten zur Fernüberwachung von Patienten, tragbaren Sensoren und IoT-fähigen Systemen für die häusliche Pflege. Patienten mit chronischen Erkrankungen wie Diabetes, Bluthochdruck und Herz-Kreislauf-Erkrankungen sind immer häufiger auf Lösungen zur kontinuierlichen Überwachung angewiesen. Die Integration mit mobilen Apps, Cloud-Analysen und KI-Plattformen ermöglicht Ärzten und Pflegekräften Echtzeitwarnungen und somit ein rechtzeitiges Eingreifen sowie bessere Behandlungsergebnisse. Staatliche Initiativen zur Förderung der Telemedizin im asiatisch-pazifischen Raum und das wachsende Bewusstsein für Prävention tragen zur verstärkten Nutzung in der häuslichen Pflege und im betreuten Wohnen bei.

Regionale Analyse des Marktes für vernetzte Gesundheitsversorgung

- Der nordamerikanische Markt für vernetzte Gesundheitsversorgung wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine fortschrittliche Gesundheitsinfrastruktur, starke regulatorische Rahmenbedingungen und die weitverbreitete Nutzung von Telemedizin und digitalen Gesundheitslösungen.

- Gesundheitsdienstleister nutzen zunehmend vernetzte Gesundheitstechnologien, um die Patientenüberwachung zu verbessern, klinische Ergebnisse zu optimieren und den Krankenhausbetrieb zu rationalisieren.

- Ein Wachstum ist in Krankenhäusern, Kliniken und häuslichen Pflegediensten zu beobachten, wobei digitale Gesundheitslösungen sowohl in neu gegründete als auch in bestehende Gesundheitseinrichtungen integriert werden.

Markteinblicke für vernetzte Gesundheitsversorgung in den USA:

Der US-amerikanische Markt für vernetzte Gesundheitsversorgung dominierte 2025 mit einem Umsatzanteil von rund 42,5 % den nordamerikanischen Markt. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur und die frühe Einführung von Telemedizin, Fernüberwachung von Patienten und tragbaren Gesundheitsgeräten zurückzuführen. Investitionen führender Technologieunternehmen und staatliche Initiativen zur Förderung digitaler Gesundheit haben die Implementierung vernetzter Gesundheitslösungen in Krankenhäusern, Kliniken und der häuslichen Pflege weiter beschleunigt.

Markteinblicke zum vernetzten Gesundheitswesen in Europa:

Der europäische Markt für vernetztes Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Nachfrage nach digitalen Gesundheitslösungen, die zunehmende Digitalisierung des Gesundheitswesens und staatlich geförderte Telemedizininitiativen. Europäische Gesundheitsdienstleister setzen vernetzte Gesundheitssysteme ein, um die Behandlungsergebnisse für Patienten zu verbessern, klinische Arbeitsabläufe zu optimieren und die Ressourcennutzung in Krankenhäusern, Kliniken und der häuslichen Pflege zu verbessern.

Markteinblicke zum vernetzten Gesundheitswesen in Großbritannien:

Der Markt für vernetztes Gesundheitswesen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch die frühe Einführung von Telemedizin, digitalen Gesundheitsplattformen und integrierten IT-Systemen im Gesundheitswesen. Die robuste Gesundheitsinfrastruktur, staatliche Förderung und die starke Verbreitung von Wearables und Geräten zur Fernüberwachung sind die wichtigsten Wachstumstreiber.

Markteinblicke zum vernetzten Gesundheitswesen in Deutschland:

Der deutsche Markt für vernetztes Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind Initiativen zur Digitalisierung des Gesundheitswesens, die hohe Akzeptanz von Telemedizinplattformen und Investitionen in intelligente Krankenhausinfrastruktur. Deutsche Gesundheitsdienstleister setzen zunehmend auf vernetzte Gesundheitslösungen, um die Patientenüberwachung zu verbessern, klinische Entscheidungen zu unterstützen und die betriebliche Effizienz zu steigern.

Markteinblicke für vernetzte Gesundheitsversorgung im asiatisch-pazifischen Raum:

Der Markt für vernetzte Gesundheitsversorgung im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2033 mit einer jährlichen Wachstumsrate (CAGR) von 10,8 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Internetverbreitung, staatliche Initiativen zur Förderung digitaler Gesundheitsversorgung sowie die steigende Nutzung von Fernüberwachung und Wearables. Das Wachstum wird durch den steigenden Bedarf an Gesundheitsleistungen in Ländern wie Indien und China sowie durch Investitionen in digitale Gesundheitsinfrastruktur und Telemedizinlösungen befeuert.

Markteinblicke für vernetzte Gesundheitsversorgung in China:

Chinas Markt für vernetzte Gesundheitsversorgung dominierte den asiatisch-pazifischen Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die rasante Urbanisierung, staatlich geförderte Initiativen im Bereich der digitalen Gesundheit und die hohe Akzeptanz von Telemedizin, Wearables und Fernüberwachungslösungen zurückzuführen. China ist weiterhin führend bei der Implementierung vernetzter Gesundheitstechnologien in Krankenhäusern, Kliniken und der häuslichen Pflege.

Markteinblicke zum vernetzten Gesundheitswesen in Indien: Der

indische Markt für vernetztes Gesundheitswesen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum im asiatisch-pazifischen Raum verzeichnen. Treiber dieses Wachstums sind staatliche Initiativen zur Förderung der Telemedizin, die steigende digitale Kompetenz und zunehmende Investitionen in die Infrastruktur für vernetztes Gesundheitswesen. Die Nutzung von Wearables und Systemen zur Fernüberwachung von Patienten nimmt insbesondere in städtischen und stadtnahen Gebieten rasant zu.

Marktanteil im Bereich vernetzte Gesundheitsversorgung

Die Branche der vernetzten Gesundheitsversorgung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Oracle (USA)

• Philips Healthcare (Niederlande)

• GE Healthcare (USA)

• Medtronic (Irland)

• Humana Inc. (USA)

• McKesson Corporation (USA)

• Siemens Healthineers (Deutschland)

• Carestream Health (USA)

• Hill-Rom Holdings (USA)

• Teleflex Incorporated (USA)

• Teladoc Health (USA)

• MorphoTrust USA (USA)

• Fitbit (USA)

• Withings (Frankreich)

• Omron Healthcare (Japan)

• IBM Watson Health (USA)

• Canon Medical Systems Corporation (Japan)

• Hitachi Healthcare (Japan)

Neueste Entwicklungen auf dem globalen Markt für vernetzte Gesundheitsversorgung

- Im Oktober 2023 brachte ZS, ein weltweit tätiges Managementberatungs- und Technologieunternehmen, ZAIDYN Connected Health auf den Markt – eine KI-gestützte Plattform zur Verbesserung der Patienteneinbindung und -ergebnisse. Sie bietet personalisierte Gesundheitseinblicke, maßgeschneiderte Interventionen und vernetzte Forschungsinstrumente für Gesundheitsdienstleister, Kostenträger und Pharmaunternehmen. Diese Markteinführung unterstreicht die wachsende Bedeutung von KI in vernetzten Gesundheitslösungen und betont datengestützte Versorgung sowie optimierte digitale Patientenerlebnisse.

- Im April 2025 veröffentlichte ResearchAndMarkets.com einen erweiterten Bericht zum Markt für vernetzte Gesundheitsversorgung. Darin wird hervorgehoben, dass der globale Marktwert in den Jahren 2024–2025 aufgrund der alternden Bevölkerung, der zunehmenden Verbreitung chronischer Krankheiten und der rasanten Verbreitung von IoT-Geräten, Sensoren und KI-gestützten Gesundheitsüberwachungssystemen deutlich gestiegen ist. Der Bericht nennt die steigenden Gesundheitsausgaben als wichtigen Katalysator für Innovation und Marktwachstum.

- Im April 2025 launchte Informa Markets WHX – eine neue, einheitliche Markenplattform als Nachfolger von Arab Health. Ziel ist die Transformation der globalen Zusammenarbeit und Innovation im Gesundheitswesen, einschließlich der auf der Veranstaltung in Dubai präsentierten vernetzten Gesundheitstechnologien. Dies stellt einen bedeutenden Wandel im Ökosystem für digitale Gesundheitsnetzwerke, Branchenpartnerschaften und die Präsentation neuer vernetzter Gesundheitslösungen dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.