Global Connected Home Medical Sensor Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.97 Billion

USD

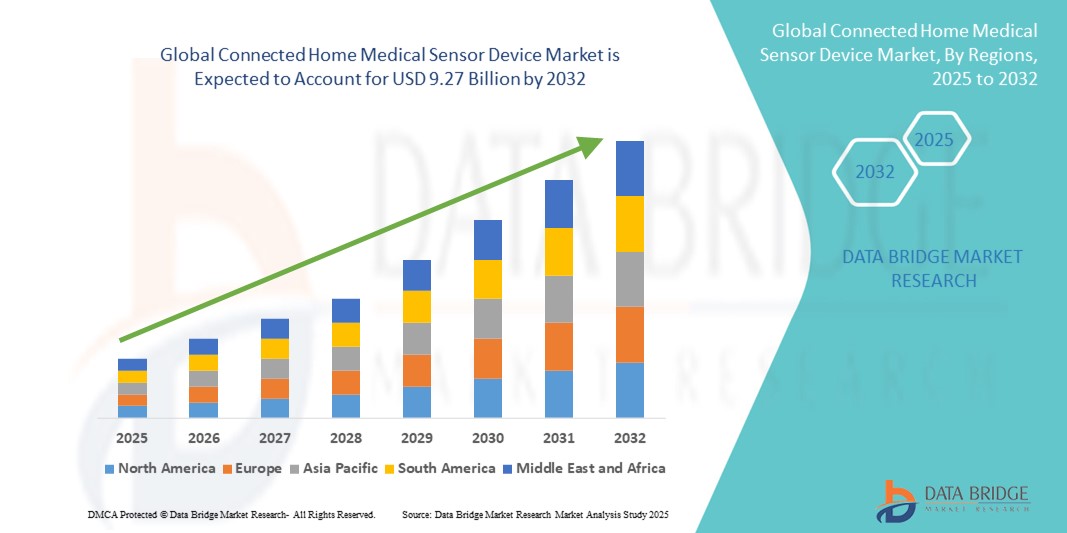

9.27 Billion

2024

2032

USD

2.97 Billion

USD

9.27 Billion

2024

2032

| 2025 –2032 | |

| USD 2.97 Billion | |

| USD 9.27 Billion | |

| % | |

|

Globale Marktsegmentierung für vernetzte medizinische Sensorgeräte für den Heimgebrauch nach Gerätetyp (tragbare Geräte, stationäre Geräte und intern eingebettete Geräte), Anwendung (Management chronischer Krankheiten, Wellness und Prävention sowie Überwachung der Akutversorgung), Technologie (Bluetooth Low Energy, Wi-Fi, Mobilfunkverbindung und Nahfeldkommunikation), Funktion (Fernüberwachung von Patienten, klinische Überwachung und Telemedizin), Endbenutzer (Heimüberwachung sowie Krankenhäuser und Kliniken) – Branchentrends und Prognose bis 2032

Marktgröße für vernetzte medizinische Sensorgeräte für das Zuhause

- Der globale Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch wurde im Jahr 2024 auf 2,97 Milliarden US-Dollar geschätzt und soll bis 2032 9,27 Milliarden US-Dollar erreichen , bei einer CAGR von 15,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung von Lösungen für die häusliche Gesundheitsversorgung, Fortschritte bei tragbaren und Fernüberwachungstechnologien sowie die zunehmende Integration von IoT- und digitalen Gesundheitsplattformen vorangetrieben.

- Darüber hinaus treibt der zunehmende Fokus der Verbraucher auf präventive Gesundheitsfürsorge, das Management chronischer Krankheiten und eine bequeme Fernüberwachung die Nachfrage nach vernetzten medizinischen Sensorgeräten für den Heimgebrauch an und etabliert sie als unverzichtbare Instrumente der modernen häuslichen Gesundheitsfürsorge. Diese konvergierenden Faktoren beschleunigen die Verbreitung dieser Geräte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für vernetzte medizinische Sensorgeräte für das Zuhause

- Vernetzte medizinische Sensorgeräte für den Heimgebrauch, darunter tragbare Monitore, stationäre Geräte und implantierbare Sensoren, sind zunehmend wichtige Bestandteile moderner häuslicher Gesundheitsversorgung und Fernüberwachungssysteme für Patienten sowohl im häuslichen als auch im klinischen Umfeld, da sie eine kontinuierliche Gesundheitsüberwachung, frühzeitige Krankheitserkennung und nahtlose Integration mit Telemedizinplattformen ermöglichen .

- Die steigende Nachfrage nach vernetzten medizinischen Sensorgeräten für den Heimgebrauch wird vor allem durch die zunehmende Verbreitung digitaler Gesundheitslösungen, die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und die zunehmende Präferenz für eine bequeme Gesundheitsüberwachung zu Hause angetrieben.

- Nordamerika dominierte den Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch mit dem größten Umsatzanteil von 42,1 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz digitaler Gesundheitstechnologien und eine starke Präsenz wichtiger Branchenakteure aus. In den USA verzeichnete die Installation tragbarer Geräte und Fernüberwachungsgeräte ein erhebliches Wachstum, angetrieben durch Innovationen in der KI-gestützten Analytik und der Integration mit Telemedizinplattformen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch sein. Dies ist auf das zunehmende Gesundheitsbewusstsein, steigende verfügbare Einkommen und staatliche Initiativen zur Förderung digitaler Gesundheitslösungen zurückzuführen.

- Tragbare Geräte dominierten den Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch mit einem Marktanteil von 45,5 % im Jahr 2024, was auf ihre Benutzerfreundlichkeit, nicht-invasive Überwachungsmöglichkeiten und die schnelle Akzeptanz bei technisch versierten Verbrauchern und Patienten mit chronischen Erkrankungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für vernetzte medizinische Sensorgeräte für das Zuhause

|

Eigenschaften |

Wichtige Markteinblicke in das vernetzte medizinische Sensorgerät für das Zuhause |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für vernetzte medizinische Sensorgeräte für das Zuhause

Verbesserter Komfort durch KI-gestützte Überwachung und Remote-Gesundheitsmanagement

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch ist die Integration von künstlicher Intelligenz (KI) und digitalen Gesundheitsplattformen. Diese ermöglichen Echtzeit-Gesundheitsüberwachung, prädiktive Analytik und Fernpatientenmanagement. Diese Technologiefusion erhöht den Benutzerkomfort erheblich und verbessert die Gesundheitsergebnisse.

- Geräte wie die Withings ScanWatch und das kabellose Blutdruckmessgerät iHealth können Daten beispielsweise automatisch mit mobilen Apps und Cloud-basierten Plattformen synchronisieren, sodass Nutzer und Gesundheitsdienstleister die Vitalfunktionen nahtlos verfolgen können. Ebenso können KI-gestützte Wearables unregelmäßige Herzrhythmen erkennen, personalisierte Warnmeldungen ausgeben und sogar frühzeitige Interventionen vorschlagen.

- Durch die Integration von KI können Geräte individuelle Gesundheitsmuster im Laufe der Zeit erlernen, die Messgenauigkeit verbessern und intelligente Erkenntnisse generieren. Beispielsweise nutzen einige Biobeat-Geräte KI, um die kontinuierliche Überwachung von Herzfrequenz und Sauerstoffgehalt zu verbessern und bei erkannten Anomalien Warnmeldungen zu senden.

- Die nahtlose Integration medizinischer Sensorgeräte in Telemedizin-Plattformen ermöglicht ein zentralisiertes Gesundheitsmanagement, bei dem Patienten verschiedene Messwerte wie Blutzucker, Blutdruck und Aktivitätsniveau über eine einzige Schnittstelle überwachen können. Dies fördert einen einheitlichen, automatisierten Ansatz für die häusliche Gesundheitsversorgung.

- Dieser Trend zu intelligenten, prädiktiven und vernetzten Gesundheitsüberwachungssystemen verändert die Erwartungen der Nutzer an die häusliche Gesundheitsversorgung. Unternehmen wie iHealth, Withings und Biobeat entwickeln KI-fähige Geräte mit kontinuierlicher Überwachung, Fernbenachrichtigungen und Integration in Telemedizin-Plattformen.

- Die Nachfrage nach vernetzten medizinischen Sensorgeräten mit KI-gestützten Erkenntnissen und Fernverwaltungsfunktionen wächst rasant, da die Verbraucher zunehmend Wert auf Vorsorge, das Management chronischer Krankheiten und eine bequeme Gesundheitsüberwachung zu Hause legen.

Marktdynamik für vernetzte medizinische Sensorgeräte für das Zuhause

Treiber

Steigendes Gesundheitsbewusstsein und zunehmende Nutzung der Telemedizin

- Das Bewusstsein für chronische Krankheiten, präventive Pflege und die Bequemlichkeit der häuslichen Überwachung, gepaart mit der schnellen Einführung von Telemedizin-Lösungen, ist ein wichtiger Treiber der Nachfrage nach vernetzten medizinischen Sensorgeräten für den Heimgebrauch.

- So kündigte Biobeat im März 2024 die Erweiterung seiner KI-gestützten Fernüberwachungsplattform für Krankenhaus-zu-Hause-Programme an, um die Patientenversorgung zu verbessern und gesundheitliche Probleme frühzeitig zu erkennen. Solche Initiativen wichtiger Akteure dürften das Marktwachstum im Prognosezeitraum ankurbeln.

- Da Patienten mehr Kontrolle über ihre Gesundheit und Komfort bei der Behandlung ihrer Erkrankungen wünschen, bieten vernetzte Geräte Funktionen wie Echtzeit-Warnmeldungen, Aktivitätsverfolgung und nahtlosen Datenaustausch mit Gesundheitsdienstleistern und stellen damit eine überzeugende Alternative zur herkömmlichen persönlichen Überwachung dar.

- Darüber hinaus ermöglicht die zunehmende Verbreitung von Smartphones, mobilen Apps und Cloud-Plattformen die mühelose Integration medizinischer Sensorgeräte in den Alltag und fördert so eine breite Akzeptanz sowohl im häuslichen als auch im klinischen Umfeld.

- Die Benutzerfreundlichkeit, Echtzeit-Einblicke und Fernüberwachungsfunktionen machen vernetzte medizinische Sensorgeräte zu einem wesentlichen Bestandteil der modernen häuslichen Gesundheitsversorgung, wobei die Akzeptanz sowohl bei einzelnen Verbrauchern als auch bei Gesundheitseinrichtungen zunimmt.

Einschränkung/Herausforderung

Datenschutzbedenken und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich Datenschutz, Cybersicherheit und der Einhaltung gesetzlicher Vorschriften stellen erhebliche Herausforderungen für die Einführung vernetzter medizinischer Sensorgeräte für den Heimgebrauch dar. Da diese Geräte sensible Gesundheitsdaten erfassen, besteht ein erhöhtes Risiko von Datenschutzverletzungen, was einige Verbraucher zögern lässt, diese Technologien einzusetzen.

- So haben beispielsweise aufsehenerregende Berichte über Schwachstellen in vernetzten Gesundheitsgeräten die Verbraucher hinsichtlich der Sicherheit persönlicher Gesundheitsdaten beunruhigt.

- Um Vertrauen aufzubauen, ist es entscheidend, diese Bedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle und die Einhaltung von Gesundheitsvorschriften wie HIPAA oder DSGVO auszuräumen. Unternehmen wie iHealth und Withings legen Wert auf Datenschutzfunktionen und sichere Datenübertragung in ihren Geräten, um die Nutzer zu beruhigen.

- Darüber hinaus können die relativ hohen Kosten für fortschrittliche medizinische Sensorgeräte im Vergleich zu herkömmlichen Gesundheitsüberwachungsinstrumenten ein Hindernis darstellen, insbesondere in Entwicklungsländern. Während Einstiegsgeräte immer erschwinglicher werden, sind Premiumfunktionen wie KI-basierte Analysen, kontinuierliche Überwachung oder multimetrisches Tracking oft mit höheren Kosten verbunden.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheit, Aufklärung der Verbraucher über Datensicherheit und die Entwicklung kostengünstigerer Lösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für vernetzte medizinische Sensorgeräte für das Zuhause

Der Markt ist nach Gerätetyp, Anwendung, Technologie, Funktion und Endbenutzer segmentiert.

- Nach Gerätetyp

Der Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch ist nach Gerätetyp in tragbare Geräte, stationäre Geräte und intern eingebettete Geräte unterteilt. Das Segment der tragbaren Geräte dominierte den Markt mit dem größten Umsatzanteil von 45,5 % im Jahr 2024, was auf ihren Komfort, ihre nicht-invasiven Überwachungsmöglichkeiten und ihre schnelle Akzeptanz bei technisch versierten Verbrauchern und Patienten mit chronischen Erkrankungen zurückzuführen ist. Tragbare Geräte wie Smartwatches, Fitnesstracker und Smart Patches sind hochkompatibel mit mobilen Apps und Telemedizinplattformen und bieten Gesundheitsinformationen in Echtzeit. Diese Geräte ermöglichen außerdem die kontinuierliche Überwachung von Vitalfunktionen wie Herzfrequenz, Sauerstoffsättigung und Schlafqualität. Darüber hinaus verstärkt der wachsende Trend zur präventiven Gesundheitsfürsorge und Fitnessüberwachung bei Millennials und älteren Menschen die Nachfrage nach tragbaren Geräten weiter. Ihre Tragbarkeit, Benutzerfreundlichkeit und Integration mit KI-basierten Analysen verbessern das Patientenengagement und die langfristige Einhaltung von Gesundheitsüberwachungsroutinen.

Das Segment der stationären Geräte wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Heimüberwachungssystemen wie Blutdruckmessgeräten, Pulsoximetern und Blutzuckermessgeräten. Diese Geräte ermöglichen präzise Messungen und eine kontinuierliche Überwachung im Management chronischer Krankheiten, insbesondere bei älteren Patienten und Personen, deren Gesundheitszustand regelmäßig überwacht werden muss. Stationäre Geräte für den Heimgebrauch werden aufgrund ihrer größeren Displays, der einfachen Datenerfassung und der Möglichkeit zur Integration in Cloud-basierte Plattformen zur Fernüberwachung durch Gesundheitsdienstleister bevorzugt. Darüber hinaus unterstützen stationäre Geräte Mehrbenutzerhaushalte und ermöglichen Familienmitgliedern eine gemeinsame Gesundheitsüberwachung. Der anhaltende Anstieg der Telemedizin und der Initiativen zur Fernüberwachung von Patienten beschleunigt die Verbreitung stationärer Geräte in Wohn- und Klinikumgebungen zusätzlich.

- Nach Anwendung

Der Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch ist nach Anwendung in die Bereiche chronisches Krankheitsmanagement, Wellness & Prävention sowie Akutversorgungsüberwachung unterteilt. Das Segment chronisches Krankheitsmanagement hatte 2024 den größten Marktanteil, bedingt durch die steigende Prävalenz von Erkrankungen wie Diabetes, Bluthochdruck und Herz-Kreislauf-Erkrankungen. Patienten bevorzugen zunehmend Fernüberwachungslösungen, um Krankenhausaufenthalte zu reduzieren und die Versorgungsqualität zu verbessern. Vernetzte Geräte informieren Patienten und Ärzte in Echtzeit und ermöglichen so ein rechtzeitiges Eingreifen. Darüber hinaus verbessert die Integration von Geräten zur Überwachung chronischer Krankheiten in mobile Apps und Telemedizin-Plattformen die Therapietreue der Patienten. Dieses Segment profitiert zudem von Erstattungsinitiativen im Gesundheitswesen, die die häusliche Überwachung chronischer Erkrankungen fördern.

Das Segment Wellness & Prävention dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da Verbraucher zunehmend Wert auf präventive Gesundheitsfürsorge, Fitness-Tracking und allgemeine Gesundheitsüberwachung legen. Geräte wie tragbare Fitnessbänder, intelligente Waagen und Umweltgesundheitssensoren gewinnen an Bedeutung. Verbraucher sind sich zunehmend der Bedeutung von Lifestyle-Daten für die Früherkennung potenzieller Gesundheitsprobleme bewusst. Die Integration mit Smartphone-Apps und Cloud-Analyse ermöglicht es Nutzern, Fortschritte zu verfolgen, Gesundheitsziele zu setzen und personalisierte Empfehlungen zu erhalten. Betriebliche Gesundheitsprogramme und Versicherungsanreize fördern die Akzeptanz zusätzlich.

- Nach Technologie

Der Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch ist technologisch in Bluetooth Low Energy (BLE), WLAN, Mobilfunk und Nahfeldkommunikation (NFC) unterteilt. Das WLAN-Segment hielt 2024 den größten Umsatzanteil, unterstützt durch die weite Verbreitung von Heim-Internetnetzwerken und die nahtlose Integration mit Cloud-basierten Gesundheitsplattformen. WLAN-fähige Geräte ermöglichen die Fernüberwachung durch medizinisches Fachpersonal und die Datenübertragung in Echtzeit. Sie unterstützen zudem die Konnektivität mehrerer Geräte, sodass Patienten mehrere Sensoren gleichzeitig nutzen können. Heimnetzwerke sorgen für eine stabile Datenübertragung und gewährleisten so eine präzise Patientenüberwachung. Darüber hinaus ermöglicht die WLAN-Integration KI-basierte prädiktive Analysen für die Überwachung chronischer Krankheiten und des Wohlbefindens.

Das Bluetooth Low Energy-Segment wird aufgrund seines geringen Stromverbrauchs, der zuverlässigen Nahbereichsverbindung und der Kompatibilität mit Smartphone-Apps von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. BLE-Geräte eignen sich ideal für tragbare Sensoren und lokale Überwachungslösungen, die Energieeffizienz erfordern. Sie ermöglichen eine nahtlose Synchronisierung von Daten mit mobilen Geräten, ohne den Akku zu belasten. Bluetooth-fähige Geräte sind zudem kostengünstig, tragbar und benutzerfreundlich. BLE ermöglicht die sichere Datenübertragung und die Integration in umfassendere Gesundheitsökosysteme. Die zunehmende Verbreitung gesundheitsorientierter mobiler Anwendungen treibt die Nachfrage nach BLE-fähigen vernetzten medizinischen Sensoren weiter an.

- Nach Funktion

Der Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch ist nach Funktion in die Bereiche Patientenfernüberwachung, klinische Überwachung und Telemedizin unterteilt. Das Segment Patientenfernüberwachung dominierte den Markt im Jahr 2024, angetrieben durch die zunehmende Nutzung von häuslicher Gesundheitsversorgung und kontinuierlicher Gesundheitsüberwachung. Die Geräte ermöglichen Ärzten die Echtzeit-Überwachung von Vitalfunktionen, Aktivitätsniveaus und Schlafmustern. Die Integration mit Telemedizin-Plattformen ermöglicht es Ärzten, fundierte Entscheidungen ohne persönliche Besuche zu treffen. Die Fernüberwachung trägt dazu bei, Wiedereinweisungen ins Krankenhaus zu reduzieren, die Patientenergebnisse zu verbessern und die Gesundheitskosten zu senken. Versicherungsschutz und staatliche Initiativen für die häusliche Pflege fördern die Akzeptanz zusätzlich.

Das Segment Telemedizin wird im Prognosezeitraum voraussichtlich ein starkes Wachstum verzeichnen, angetrieben durch die zunehmende Zahl virtueller Konsultationen und die Nachfrage nach Echtzeitdiagnostik. Vernetzte Sensorgeräte übermitteln Patientendaten während der Telekonsultation direkt an medizinisches Fachpersonal. Diese Funktion unterstützt Ferndiagnosen, Behandlungsanpassungen und das Management chronischer Krankheiten. Die Integration von KI und Analytik verbessert die klinische Entscheidungsfindung. Telemedizinfähige Geräte ermöglichen Patienten ein selbstständiges Gesundheitsmanagement unter professioneller Aufsicht. Die fortschreitende digitale Transformation im Gesundheitswesen beschleunigt die Akzeptanz zusätzlich.

- Nach Endbenutzer

Der Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch ist nach Endnutzern in Heimüberwachung sowie Krankenhäuser und Kliniken unterteilt. Das Segment Heimüberwachung hielt im Jahr 2024 einen beträchtlichen Marktanteil, da tragbare und stationäre Überwachungsgeräte für das Management chronischer Krankheiten, das Wellness-Tracking und die präventive Gesundheitsfürsorge zunehmend von Verbrauchern genutzt werden. Verbraucher bevorzugen Geräte, die einfach zu bedienen, nicht-invasiv und mit mobilen Anwendungen kompatibel sind. Heimüberwachung ermöglicht kontinuierliches Tracking und rechtzeitige Interventionen ohne Krankenhausaufenthalte. Die Integration mit Telemedizin-Plattformen erhöht den Patientenkomfort. Die steigende Zahl älterer Menschen und das zunehmende Gesundheitsbewusstsein treiben das Segmentwachstum ebenfalls voran.

Das Segment Krankenhäuser und Kliniken wird im Prognosezeitraum voraussichtlich stark wachsen. Dies ist auf die steigende Nachfrage nach integrierten Fernüberwachungssystemen und verbesserten Patientenmanagementlösungen zurückzuführen. Vernetzte Geräte im klinischen Umfeld ermöglichen dem Personal die gleichzeitige Überwachung mehrerer Patienten und steigern so die Effizienz. Diese Geräte unterstützen die Früherkennung von Komplikationen und reduzieren die Zahl der Wiedereinweisungen. Die Integration in die IT-Systeme der Krankenhäuser gewährleistet Datenverfügbarkeit in Echtzeit. Der Einsatz vernetzter Geräte in der ambulanten und stationären Versorgung nimmt zu, getrieben durch die digitale Transformation und den Bedarf an besseren Gesundheitsergebnissen. Krankenhäuser profitieren zudem von Betriebskosteneinsparungen und einer optimierten Ressourcennutzung.

Regionale Analyse des Marktes für vernetzte medizinische Sensorgeräte für zu Hause

- Nordamerika dominierte den Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch mit dem größten Umsatzanteil von 42,1 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz digitaler Gesundheitstechnologien und eine starke Präsenz wichtiger Branchenakteure aus.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen den Komfort, die Echtzeit-Gesundheitseinblicke und die nahtlose Konnektivität, die medizinische Sensorgeräte mit mobilen Apps und cloudbasierten Gesundheitsmanagementsystemen bieten.

- Diese breite Akzeptanz wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für digitale Gesundheit, eine technikaffine Bevölkerung und staatliche Initiativen zur Förderung der häuslichen Pflege unterstützt, wodurch vernetzte medizinische Sensorgeräte als bevorzugte Lösungen sowohl für den häuslichen als auch für den klinischen Bereich etabliert werden.

Markteinblicke für medizinische Sensorgeräte für vernetzte Haushalte in den USA

Der US-Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch erzielte 2024 mit 80 % den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Verbreitung tragbarer und stationärer Gesundheitsüberwachungsgeräte und den wachsenden Trend zur häuslichen Gesundheitsversorgung zurückzuführen. Verbraucher legen zunehmend Wert auf die Fernüberwachung von Patienten, das Management chronischer Krankheiten und die Überwachung ihres Wohlbefindens durch intelligente, vernetzte Geräte. Die wachsende Präferenz für KI-gestützte Analysen, Smartphone-Integration und Telemedizin-Plattformen treibt den Markt zusätzlich an. Darüber hinaus trägt die Integration in digitale Gesundheitsökosysteme und Cloud-basierte Plattformen erheblich zum Marktwachstum bei.

Markteinblicke für medizinische Sensorgeräte für vernetzte Haushalte in Europa

Der europäische Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf das zunehmende Gesundheitsbewusstsein, strengere Vorschriften und den steigenden Bedarf an Fernüberwachung von Patienten in Heimen und Kliniken zurückzuführen. Die Urbanisierung und die Nachfrage nach vernetzten Gesundheitsgeräten fördern die Akzeptanz, während europäische Verbraucher vom Komfort, der Echtzeitüberwachung und der proaktiven Pflege dieser Geräte überzeugt sind. Das Wachstum ist in den Bereichen Wohnen, Krankenhäuser und betreutes Wohnen deutlich spürbar, wobei die Geräte sowohl in Neubauten als auch in Renovierungen von Gesundheitseinrichtungen integriert werden.

Markteinblicke für medizinische Sensorgeräte für vernetzte Haushalte in Großbritannien

Der britische Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Nutzung der häuslichen Gesundheitsversorgung, einen verstärkten Fokus auf das Management chronischer Krankheiten und die Nachfrage nach komfortabler Fernüberwachung zurückzuführen. Das wachsende Bewusstsein für präventive Gesundheitsfürsorge und die Vorliebe technikaffiner Verbraucher für vernetzte Geräte sind wichtige Treiber. Eine robuste Telemedizin-Infrastruktur und fortschrittliche mobile Anwendungen dürften das Marktwachstum weiter ankurbeln.

Markteinblicke für medizinische Sensorgeräte für vernetzte Haushalte in Deutschland

Der deutsche Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch eine starke Gesundheitsinfrastruktur, die zunehmende Nutzung digitaler Gesundheitslösungen und den Schwerpunkt auf fortschrittliche, umweltbewusste Medizinprodukte vorangetrieben. Verbraucher und Gesundheitsdienstleister bevorzugen Geräte, die Genauigkeit, Sicherheit und die Integration in Krankenhaus- oder Heimüberwachungssysteme gewährleisten. Das Marktwachstum wird durch den deutschen Fokus auf Innovation, Nachhaltigkeit und vernetzte Gesundheitslösungen unterstützt.

Markteinblicke für vernetzte medizinische Sensorgeräte im asiatisch-pazifischen Raum

Der Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind das steigende Gesundheitsbewusstsein, die Urbanisierung, steigende verfügbare Einkommen und staatliche Initiativen zur Förderung digitaler Gesundheitslösungen in Ländern wie China, Japan und Indien. Tragbare Geräte und Überwachungssysteme für den Heimgebrauch werden in der Region stark nachgefragt. Die steigende Produktion und Erschwinglichkeit der Geräte erweitert den Zugang zu einer größeren Verbraucherbasis.

Markteinblicke für medizinische Sensorgeräte für vernetzte Haushalte in Japan

Der japanische Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch gewinnt aufgrund der technologieorientierten Kultur des Landes, der alternden Bevölkerung und der steigenden Nachfrage nach Überwachungslösungen für zu Hause an Dynamik. Die Integration medizinischer Sensorgeräte in Telemedizinplattformen, KI-gestützte Analysen und IoT-fähige Gesundheitssysteme für zu Hause fördert die Akzeptanz. Die alternde Bevölkerung treibt die Nachfrage nach praktischen, benutzerfreundlichen Fernüberwachungslösungen sowohl im privaten als auch im klinischen Bereich weiter voran.

Markteinblicke für vernetzte medizinische Sensorgeräte für das Zuhause in Indien

Der indische Markt für vernetzte medizinische Sensorgeräte für den Heimgebrauch hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die schnelle Urbanisierung, eine wachsende Mittelschicht und die Nutzung von Hochtechnologie zurückzuführen ist. Das Land entwickelt sich zu einem bedeutenden Markt für Lösungen im Bereich der häuslichen Gesundheitsversorgung, wobei vernetzte medizinische Sensorgeräte in privaten, gewerblichen und telemedizinischen Anwendungen immer beliebter werden. Regierungsinitiativen zur Förderung intelligenter Gesundheitsversorgung und die Verfügbarkeit erschwinglicher, lokal hergestellter Geräte sind wichtige Faktoren für das Marktwachstum.

Marktanteile von medizinischen Sensorgeräten für vernetzte Haushalte

Die Branche der vernetzten medizinischen Sensorgeräte für das Heim wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Koninklijke Philips NV (Niederlande)

- Medtronic (Irland)

- GE HealthCare (USA)

- Abbott (USA)

- Omron Healthcare, Inc. (Japan)

- Dexcom, Inc. (USA)

- ResMed Inc. (USA)

- Masimo Corporation (USA)

- Honeywell International Inc. (USA)

- Fitbit LLC (USA)

- Withings SA (Frankreich)

- Garmin Ltd. (USA)

- AliveCor, Inc. (USA)

- iHealth Labs Inc. (USA)

- Nonin Medical, Inc. (USA)

- BioTelemetry, Inc. (USA)

- Senseonics Holdings, Inc. (USA)

- Xiaomi Corporation (China)

- Huawei Technologies Co., Ltd. (China)

- Nanowear, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für vernetzte medizinische Sensorgeräte für das Zuhause?

- Im August 2025 erhielt Cardiosenses tragbarer Herzmonitor „CardioTag“ die FDA-Zulassung. Er ermöglicht die gleichzeitige, nicht-invasive Erfassung von EKG-, PPG- und Seismokardiogramm-Signalen (SCG). Das Gerät verbessert die Herzüberwachung, indem es umfassende, KI-gestützte Einblicke in die Herzfunktion liefert, einschließlich Messwerten wie der ventrikulären Auswurfzeit, und eröffnet so Möglichkeiten für eine proaktivere kardiovaskuläre Versorgung.

- Im Juni 2025 stellte Ultrahuman das Ultrahuman Home vor, ein 549 US-Dollar teures Umweltgesundheitsüberwachungssystem, das Wohnräume in ganzheitliche Wellness-Ökosysteme verwandeln soll. Im Gegensatz zu herkömmlichen tragbaren Trackern konzentriert sich dieses Gerät auf Umgebungsfaktoren wie Luftqualität, Temperatur und Beleuchtung, um das allgemeine Wohlbefinden im Haus zu bewerten und zu verbessern.

- Im Juni 2024 erhielt Sheila Concannon aus der Grafschaft Galway als erste Patientin Irlands im Universitätskrankenhaus Galway einen innovativen Herzinsuffizienzsensor. Das Implantat überwacht kontinuierlich den Flüssigkeitshaushalt von Herzinsuffizienzpatienten und übermittelt täglich Daten an Ärzte zur Fernüberwachung und für rechtzeitige Interventionen. Dies reduziert die Zahl der Krankenhauseinweisungen und verbessert die Patientenversorgung.

- Im Januar 2024 erhielt Nanowear die FDA 510(k)-Zulassung für SimpleSense-BP, eine KI-gestützte, manschettenlose Plattform zur kontinuierlichen Blutdrucküberwachung. Diese tragbare Lösung ermöglicht routinemäßige kardiopulmonale Untersuchungen zu Hause, in Gesundheitseinrichtungen und in der klinischen Forschung mithilfe eines nanotechnologiebasierten KI-Algorithmus. SimpleSense-BP stellt einen großen Fortschritt in der häuslichen Hypertoniediagnostik und -behandlung dar.

- Im November 2023 stellten Forscher der Northwestern University ein drahtloses Breitband-Akusto-Mechanisches Sensorsystem (BAMS) zur kontinuierlichen physiologischen Überwachung vor. Dieses tragbare Gerät erfasst subtile Körpergeräusche an mehreren Stellen und ermöglicht so eine Echtzeit-Gesundheitsüberwachung ohne herkömmliche Sensoren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.