Global Consumer Genomics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.54 Billion

USD

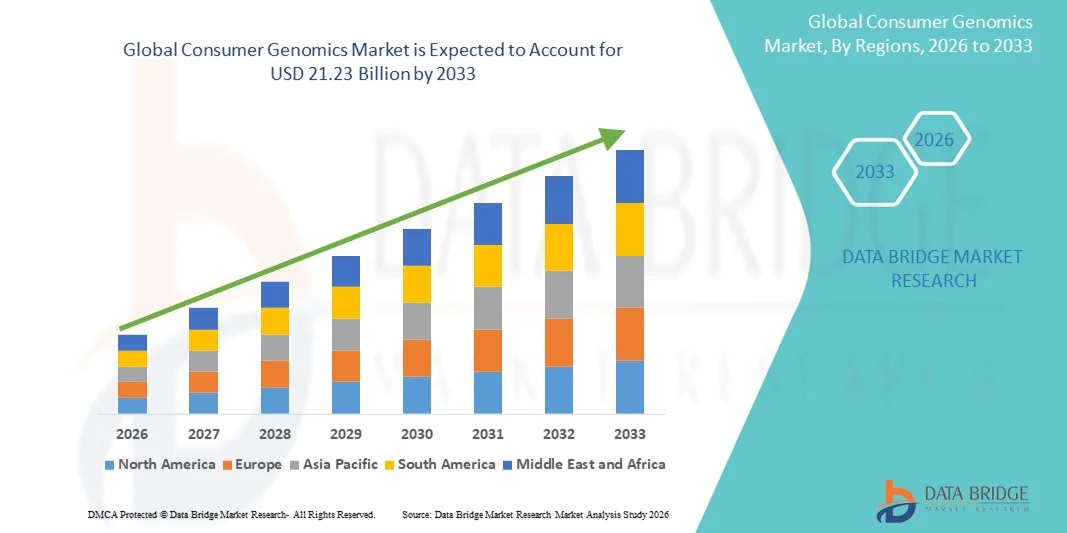

21.23 Billion

2025

2033

USD

2.54 Billion

USD

21.23 Billion

2025

2033

| 2026 –2033 | |

| USD 2.54 Billion | |

| USD 21.23 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Verbrauchergenomik nach Anwendung (genetische Verwandtschaft, Diagnostik, Lifestyle, Wellness und Ernährung, Abstammung, Reproduktionsgesundheit, personalisierte Medizin und pharmakogenetische TestsSporternährung und Gesundheit, Sonstige), Technologie (PCR, Sequenzierung, Microarray, Nukleinsäureextraktion und -reinigung, Sonstige Technologien), Produkt und Service (Verbrauchsmaterialien, Systeme und Software, Dienstleistungen) – Branchentrends und Prognose bis 2033

Marktgröße für Verbrauchergenomik

- Der globale Markt für Verbrauchergenomik wurde im Jahr 2025 auf 2,54 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 21,23 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 30,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das steigende Interesse der Verbraucher an personalisierter Gesundheit, Erkenntnissen über ihre Abstammung und prädiktiver Genomik angetrieben, was zu einer verstärkten Nutzung von DNA-Tests für zu Hause und personalisierten Genomik-Dienstleistungen führt.

- Darüber hinaus beschleunigt das steigende Bewusstsein für präventive Gesundheitsversorgung in Verbindung mit der Verfügbarkeit erschwinglicher und benutzerfreundlicher Testkits die Akzeptanz von Consumer-Genomics-Lösungen und steigert damit das Wachstum der Branche erheblich.

Marktanalyse für Verbrauchergenomik

- Die Verbrauchergenomik, die Einblicke in Abstammung, gesundheitliche Veranlagungen und Wohlbefindensmerkmale bietet, entwickelt sich aufgrund ihrer Zugänglichkeit, Bequemlichkeit und Integration in digitale Gesundheitsplattformen zunehmend zu einem unverzichtbaren Instrument für Menschen, die personalisierte Gesundheitsversorgung, Präventivmedizin und Lebensstilberatung suchen.

- Die steigende Nachfrage nach Genomik für Verbraucher wird vor allem durch das wachsende Bewusstsein für personalisierte Gesundheitsversorgung, das zunehmende Interesse an Abstammungs- und Wellnesstests sowie die steigende Nutzung von Direktvertriebs-Gentests für Verbraucher angetrieben.

- Nordamerika dominierte 2025 den Markt für Verbrauchergenomik mit dem größten Umsatzanteil von 45 %. Dies ist auf die Präsenz führender Genomik-Dienstleister, eine starke Gesundheitsinfrastruktur, ein hohes Verbraucherbewusstsein und günstige regulatorische Rahmenbedingungen zurückzuführen. Die USA trugen aufgrund der weit verbreiteten Nutzung von Gentests für Endverbraucher den größten Teil zu diesem Anteil bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Verbrauchergenomik sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10 % verzeichnen. Treiber dieses Wachstums sind das steigende Gesundheitsbewusstsein, die zunehmenden verfügbaren Einkommen und der erweiterte Zugang zu Gentests in Ländern wie China, Indien und Japan.

- Das Segment der Verbrauchsmaterialien dominierte 2025 mit einem Marktanteil von 45,5 % den Markt, was auf den wiederkehrenden Bedarf an Probenentnahmesets, Reagenzien und Verarbeitungsmaterialien für Direkttests an Verbraucher und klinische Genomikanwendungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung im Bereich der Verbrauchergenomik

|

Attribute |

Wichtige Markteinblicke in die Verbrauchergenomik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• AncestryDNA (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends im Markt für Verbrauchergenomik

Zunehmende Nutzung personalisierter Gesundheitsversorgung und Präventivmedizin

- Ein wichtiger Trend auf dem globalen Markt für Verbrauchergenomik ist die zunehmende Nutzung personalisierter Gesundheitsversorgung und Präventivmedizin. Da Verbraucher immer proaktiver in Bezug auf ihre Gesundheit werden, wächst das Interesse an Genomtests, um Krankheitsrisiken, Abstammung und lebensstilbedingte genetische Merkmale zu verstehen.

- Beispielsweise führte 23andMe im Jahr 2023 in den USA erweiterte Gesundheitsberichte ein, die Einblicke in über 50 genetische Gesundheitsrisiken boten und so das Engagement der Verbraucher in präventiven Gesundheitsstrategien steigerten.

- Die Integration der Genomik in Wellnessprogramme und klinische Entscheidungsprozesse ermutigt Gesundheitsdienstleister und Versicherer, Verbrauchertests zu unterstützen.

- Angesichts des Booms von Gentests, die direkt an Verbraucher (DTC) angeboten werden, nutzen Konsumenten zunehmend Genomdaten, um Ernährung, Fitness und Lebensstil individuell anzupassen.

- Unternehmen wie AncestryDNA, MyHeritage und Nebula Genomics erweitern ihr Angebot um detaillierte Trägeranalysen und Wellnessberichte und spiegeln damit den Trend zu personalisierten Gesundheitsinformationen wider.

- Dieser Trend wird durch das wachsende Bewusstsein für Erbkrankheiten, die steigende Gesundheitskompetenz und die zunehmende Verfügbarkeit erschwinglicher Testkits in entwickelten und Entwicklungsländern verstärkt.

- Darüber hinaus fördern Forschungspartnerschaften und Kooperationen zwischen Genomikunternehmen und Gesundheitseinrichtungen die Anwendung der Genomik in der Präventivmedizin, insbesondere für Hochrisikogruppen.

Marktdynamik der Verbrauchergenomik

Treiber

Wachsendes Gesundheitsbewusstsein und steigende Nachfrage nach Präventivmedizin

- Das zunehmende Gesundheitsbewusstsein der Verbraucher und der Wunsch, Erbkrankheiten vorzubeugen, sind wichtige Treiber des Marktes für Verbrauchergenomik.

- Beispielsweise ging Nebula Genomics im März 2024 eine Partnerschaft mit einem führenden Gesundheitsdienstleister in den USA ein, um subventionierte Ganzgenomsequenzierungen für Hochrisikopatienten anzubieten, mit dem Ziel der Früherkennung genetischer Erkrankungen.

- Verbraucher suchen nach praktischen Gesundheitsinformationen, beispielsweise zu Krankheitsanfälligkeit, Arzneimittelwirkung und Nährstoffbedarf, was die Nutzung von Gentests fördert. Der Ausbau staatlicher Initiativen und Aufklärungskampagnen zum Thema genetische Gesundheit ermutigt immer mehr Menschen, sich testen zu lassen.

- Der Anstieg chronischer und lebensstilbedingter Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Adipositas veranlasst Einzelpersonen und Familien, sich genomikbasierten Präventionsstrategien zuzuwenden. Die zunehmende Verfügbarkeit erschwinglicher und schneller Testverfahren sowie Online-Plattformen zur Ergebnisinterpretation vereinfacht den Zugang zu genetischen Informationen für Verbraucher weltweit.

- Auch Angehörige der Gesundheitsberufe setzen sich für eine genomikgestützte Prävention ein und unterstützen damit die Marktexpansion weiter.

Zurückhaltung/Herausforderung

Datenschutzbedenken und regulatorische Hürden

- Bedenken hinsichtlich des Datenschutzes genetischer Daten und des potenziellen Missbrauchs persönlicher Informationen stellen Herausforderungen für die breite Akzeptanz von Genomik-Dienstleistungen für Verbraucher dar.

- Beispielsweise veröffentlichte der Europäische Datenschutzausschuss im Juli 2023 Leitlinien, die auf die Datenschutzrisiken bei DTC-Gentests hinweisen und strengere Compliance-Anforderungen für Dienstleister nach sich ziehen.

- Das Fehlen einheitlicher internationaler Regelungen hinsichtlich Speicherung, Weitergabe und Interpretation genomischer Daten kann das Marktwachstum verlangsamen.

- Verbraucher zögern möglicherweise, sensible genetische Informationen preiszugeben, aus Angst vor Diskriminierung durch Versicherer oder Arbeitgeber.

- Die hohen Kosten umfassender Genomtests, insbesondere der Sequenzierung des gesamten Genoms, können für preissensible Verbraucher in Schwellenländern unerschwinglich sein.

- Die Bewältigung dieser Herausforderungen erfordert robuste Datenschutzrichtlinien, sichere Plattformen zur Speicherung genomischer Daten und klare regulatorische Rahmenbedingungen, um das Vertrauen der Verbraucher zu stärken.

- Einige Unternehmen, wie beispielsweise Invitae und Myriad Genetics, investieren in verbesserte Verschlüsselungs- und Anonymisierungsmethoden, um Kundendaten zu schützen und Nutzern die Risiken für ihre Privatsphäre zu nehmen.

Marktumfang der Verbrauchergenomik

Der Markt ist segmentiert nach Anwendung, Technologie sowie Produkt und Dienstleistung.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Verbrauchergenomik in folgende Segmente unterteilt: Genetische Verwandtschaftsanalyse, Diagnostik, Lifestyle, Wellness und Ernährung, Abstammung, Reproduktionsmedizin, personalisierte Medizin und pharmakogenetische Tests, Sporternährung und Gesundheit sowie Sonstiges. Das Segment Genetische Verwandtschaftsanalyse dominierte 2025 mit einem Marktanteil von 38,6 % den größten Umsatzanteil. Treiber dieser Entwicklung ist das wachsende Interesse der Verbraucher an Abstammungsanalysen, der Erforschung der Familiengeschichte und Vaterschaftstests. Unternehmen, die abstammungsorientierte Tests anbieten, weiten ihre Marketingkampagnen weltweit aus und machen diese Dienstleistungen für eine breite Zielgruppe zugänglich und attraktiv. Verbraucher nutzen zunehmend Direktvertriebstests (DTC-Tests), um ihre Herkunft zu erforschen, mit entfernten Verwandten in Kontakt zu treten und ihre genealogischen Wurzeln zu entdecken. Partnerschaften mit Gesundheitsdienstleistern und die Integration in Lifestyle-Apps steigern den Nutzen von Gentests zur Bestimmung der Verwandtschaftsanalyse zusätzlich. Darüber hinaus fördern kontinuierliche Produktinnovationen, erschwingliche Testkits und Online-Plattformen zur Ergebnisinterpretation die Akzeptanz bei den Verbrauchern. Das Segment profitiert von der hohen Markenbekanntheit führender Anbieter von Abstammungstests wie 23andMe und AncestryDNA, was die Marktdurchdringung in Nordamerika und Europa steigert. Aufklärungskampagnen, die die Genauigkeit und wissenschaftliche Glaubwürdigkeit dieser Tests hervorheben, stärken das Vertrauen der Verbraucher. Das Marktwachstum wird zudem durch die zunehmende Internetnutzung, verbesserte Logistik bei der Probenentnahme und das wachsende Interesse jüngerer Bevölkerungsgruppen unterstützt. Das Segment „Genetische Verwandtschaft“ hat sich als etablierter Bestandteil der Genomik etabliert und seine führende Marktposition gefestigt.

Das Segment der personalisierten Medizin und pharmakogenetischen Tests wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung genomikbasierter Behandlungsplanung, die Vorhersage des Ansprechens auf Medikamente und individualisierte Gesundheitsstrategien. Das gestiegene Bewusstsein für die Bedeutung der Pharmakogenomik bei therapeutischen Entscheidungen veranlasst sowohl Verbraucher als auch Gesundheitsdienstleister, in Testlösungen zu investieren, die die Behandlungseffektivität optimieren. So erleichtern beispielsweise Kooperationen zwischen Genomikunternehmen und Krankenhäusern den Zugang zu personalisierten Behandlungsplänen auf Basis genetischer Profile. Regierungen und Krankenversicherungen in entwickelten Regionen erkennen zunehmend die Vorteile der genomikbasierten personalisierten Versorgung und unterstützen entsprechende Erstattungsmodelle. Technologische Fortschritte in der Sequenzierung und Datenanalyse reduzieren Bearbeitungszeiten und Kosten und machen pharmakogenetische Tests dadurch immer attraktiver. Verbraucher, die unerwünschte Arzneimittelwirkungen minimieren und die Behandlungsergebnisse verbessern möchten, treiben die Nachfrage zusätzlich an. Das Wachstum des Segments wird durch die steigende Prävalenz chronischer und komplexer Erkrankungen, die individualisierte therapeutische Interventionen erfordern, weiter begünstigt. Darüber hinaus verbessert die Integration pharmakogenetischer Erkenntnisse in elektronische Patientenakten die klinische Entscheidungsfindung und schafft so ein stabiles Marktökosystem. Der Ausbau von Aufklärungskampagnen und direkten Vertriebsoptionen trägt ebenfalls zur beschleunigten Akzeptanz in entwickelten und Schwellenländern bei.

- Durch Technologie

Basierend auf technologischen Ansätzen ist der Markt für Verbrauchergenomik in PCR, Sequenzierung, Microarrays, Nukleinsäureextraktion und -reinigung sowie sonstige Technologien unterteilt. Das Segment Sequenzierung dominierte 2025 mit einem Marktanteil von 41,8 % den größten Umsatzanteil. Dies ist vor allem auf die Möglichkeit umfassender genomweiter Einblicke, hohe Genauigkeit und vielfältige Anwendungen in Diagnostik, personalisierter Medizin und Abstammungsforschung zurückzuführen. Sequenzierungsplattformen ermöglichen sowohl Ganzgenom- als auch gezielte Analysen und liefern wertvolle Erkenntnisse für die Krankheitsrisikobewertung und die Entdeckung von Merkmalen. Führende Anbieter haben ihre Sequenzierungsdienste durch benutzerfreundliche Kits und cloudbasierte Dateninterpretationsplattformen erweitert. Die Popularität des Segments wird durch sinkende Kosten der Next-Generation-Sequenzierung, umfassende bioinformatische Unterstützung und wachsende Kooperationen zwischen Genomikunternehmen und Forschungseinrichtungen weiter gestärkt. Die wichtigsten Marktteilnehmer verbessern kontinuierlich den Sequenzierungsdurchsatz und die Präzision und ermöglichen so schnellere und skalierbarere Testlösungen. Verbraucher nutzen die Sequenzierung zunehmend für präventive Gesundheitsmaßnahmen und klinische Entscheidungen. Laufende Innovationen wie kostengünstige Sequenzierung und tragbare Geräte erweitern die globale Reichweite von Sequenzierungstechnologien. Das Marktwachstum wird zusätzlich durch das steigende Bewusstsein für genomische Anwendungen in den Bereichen Wellness, Ernährung und Reproduktionsmedizin gefördert. Die Flexibilität der Sequenzierung in vielfältigen genomischen Anwendungen sichert ihre anhaltende Marktführerschaft.

Für das PCR-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die breite Anwendung in der Schnelldiagnostik, der Mutationserkennung und bei benutzerfreundlichen Gentests. PCR-basierte Lösungen sind hochsensitiv, kostengünstig und eignen sich für Tests im kleinen Maßstab oder für die patientennahe Sofortdiagnostik. Besonders stark ist die Akzeptanz in der klinischen Diagnostik, der Pharmakogenetik und im Bereich Consumer Wellness. Unternehmen bringen Multiplex-PCR-Kits auf den Markt, die mehrere genetische Marker gleichzeitig nachweisen können und so deren Einsatzmöglichkeiten erweitern. Das Wachstum wird zudem durch Fortschritte bei automatisierten und portablen PCR-Plattformen unterstützt, die Tests bequemer und zugänglicher machen. PCR bleibt aufgrund ihrer Schnelligkeit, Zuverlässigkeit und Skalierbarkeit die bevorzugte Methode für gezielte Tests. Die steigende Nachfrage nach Gentests für zu Hause und die schnelle Ergebnisübermittlung tragen zur Beschleunigung des Segmentwachstums bei. Die regionale Expansion im asiatisch-pazifischen Raum und in Lateinamerika fördert die weitere Verbreitung, da sich die Gesundheitsinfrastruktur verbessert und das Bewusstsein für Gentests wächst. Die Zulassung von PCR-basierten Verbrauchertests durch die Aufsichtsbehörden hat das Marktvertrauen weiter gestärkt und den Wachstumskurs im Prognosezeitraum beschleunigt.

- Nach Produkt & Dienstleistung

Basierend auf Produkten und Dienstleistungen ist der Markt für Verbrauchergenomik in Verbrauchsmaterialien, Systeme und Software sowie Dienstleistungen unterteilt. Das Segment der Verbrauchsmaterialien dominierte 2025 mit einem Marktanteil von 45,5 % den größten Umsatzanteil. Dies ist auf den wiederkehrenden Bedarf an Probenentnahme-Kits, Reagenzien und Verarbeitungsmaterialien für Direkttests an Verbraucher und klinische Genomik-Anwendungen zurückzuführen. Verbrauchsmaterialien bilden das Rückgrat der Genomik-Analyse und gewährleisten zuverlässige Probenqualität und präzise Testergebnisse. Unternehmen erweitern das Angebot an gebrauchsfertigen Kits für den Heimgebrauch oder den klinischen Einsatz und fördern so eine schnelle Akzeptanz. Abonnementbasierte Modelle und Kit-Bundles tragen zu stabilen Umsätzen bei. Die hohe Nachfrage nach Diagnose-, Wellness- und Abstammungstests stärkt die Position der Verbrauchsmaterialien als Hauptumsatztreiber. Kontinuierliche Produktinnovationen, wie z. B. Technologien zur einfacheren Probenentnahme und -stabilisierung, verbessern die Benutzerfreundlichkeit. Das Segment profitiert von globalen Logistiknetzwerken, die eine effiziente Lieferung und Rückgabe der Kits ermöglichen. Strategische Partnerschaften zwischen Genomik-Unternehmen und E-Commerce-Plattformen verbessern die Verfügbarkeit auch in abgelegenen Regionen. Das Marktwachstum wird zusätzlich durch Aufklärungskampagnen und eine gesteigerte Gesundheitskompetenz der Verbraucher unterstützt, was die Vormachtstellung von Verbrauchsgütern festigt.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach genetischer Beratung, Dateninterpretation und Analysedienstleistungen. Das Dienstleistungsangebot umfasst personalisierte Berichte, die klinische Interpretation genetischer Befunde und Empfehlungen für das Wohlbefinden. Die Expansion von Online-Plattformen mit umfassenden Genomik-Dienstleistungen hat die professionelle Unterstützung für Verbraucher zugänglicher gemacht. Unternehmen nutzen KI-gestützte Analysen (intern zur Interpretation), um Erkenntnisse zu liefern, ohne die KI dem Nutzer explizit zu erläutern, und steigern so die Effizienz. Kooperationen mit Gesundheitsdienstleistern und Versicherungen zur Bereitstellung von gezielten Genomanalysen fördern die Akzeptanz. Das Wachstum wird zudem durch das zunehmende Vertrauen der Verbraucher in professionelle Empfehlungen zum Verständnis komplexer genetischer Ergebnisse unterstützt. Das regionale Wachstum in Nordamerika, Europa und im asiatisch-pazifischen Raum spiegelt eine Kombination aus Bewusstsein, Infrastruktur und Erschwinglichkeit wider. Auch in Schwellenländern ist eine rasche Akzeptanz zu beobachten, da Dienstleister ihre Angebote lokalisieren und die Zugänglichkeit verbessern.

Regionale Analyse des Marktes für Verbrauchergenomik

- Nordamerika dominierte den Markt für Verbrauchergenomik mit dem größten Umsatzanteil von 45 % im Jahr 2025.

- Gekennzeichnet durch die Präsenz führender Genomik-Dienstleister, eine starke Gesundheitsinfrastruktur, ein hohes Verbraucherbewusstsein und eine günstige regulatorische Unterstützung

- Der Markt trug den größten Teil zu diesem Anteil bei, was auf die weitverbreitete Nutzung von Gentests für Endverbraucher und das zunehmende Interesse an personalisierten Erkenntnissen zu Gesundheit, Abstammung und Wohlbefinden zurückzuführen ist.

Markteinblicke für Verbrauchergenomik in den USA:

Der US-amerikanische Markt für Verbrauchergenomik wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Dies wird durch die hohe Akzeptanz von Direkt-zu-Verbraucher-Gentests, eine fortschrittliche Laborinfrastruktur und günstige Erstattungspolitiken begünstigt. Verbraucher suchen zunehmend nach Erkenntnissen zu ihrer Abstammung, ihrem Lebensstil, ihrem Wohlbefinden und personalisierter Medizin, was das Wachstum von Testdienstleistungen und zugehörigen Softwareplattformen ankurbelt.

Markteinblicke für Verbrauchergenomik in Europa:

Der europäische Markt für Verbrauchergenomik wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind das steigende Bewusstsein für präventive Gesundheitsvorsorge, das wachsende Interesse an Abstammungs- und Lebensstilgenomik sowie staatliche Förderprogramme zur Genforschung. In Ländern wie Großbritannien, Deutschland und Frankreich, wo private und öffentliche Gentestdienste expandieren, ist eine bemerkenswerte Marktakzeptanz zu verzeichnen.

Markteinblicke für Verbrauchergenomik in Großbritannien:

Der britische Markt für Verbrauchergenomik wird im Prognosezeitraum voraussichtlich ein starkes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Interesse der Verbraucher an Abstammungs- und Gesundheitstests, Fortschritte in der Genomtechnologie und die Verfügbarkeit benutzerfreundlicher Testkits. Auch die zunehmende Verbreitung von Online-Plattformen für Direkt-zu-Verbraucher-Tests trägt zum Marktwachstum bei.

Markteinblicke für Verbrauchergenomik in Deutschland:

Der deutsche Markt für Verbrauchergenomik wird voraussichtlich deutlich wachsen. Gründe hierfür sind das hohe Gesundheitsbewusstsein, etablierte Genlabore und das steigende Interesse der Verbraucher an personalisierten Gesundheits- und Wellnesslösungen. Die robuste Infrastruktur und die Anwendung fortschrittlicher Genomik-Technologien in Deutschland fördern die Marktentwicklung.

Markteinblicke für Verbrauchergenomik im asiatisch-pazifischen Raum

Der Markt für Verbrauchergenomik im asiatisch-pazifischen Raum wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10 % von 2026 bis 2033 am schnellsten wachsen. Treiber dieses Wachstums sind das zunehmende Bewusstsein für personalisierte Gesundheitsversorgung, die wachsende Mittelschicht, steigende verfügbare Einkommen und die zunehmende Verfügbarkeit von Gentestdiensten in Ländern wie China, Indien und Japan.

Markteinblicke in den japanischen Markt für Verbrauchergenomik:

Der japanische Markt für Verbrauchergenomik gewinnt aufgrund eines hohen Gesundheitsbewusstseins, einer technikaffinen Bevölkerung und des steigenden Interesses an Abstammungs-, Lebensstil- und Wellness-Tests an Dynamik. Unterstützt wird der Markt durch eine fortschrittliche Laborinfrastruktur und staatliche Initiativen zur Förderung der Präzisionsmedizin.

Markteinblicke für Verbrauchergenomik in China:

Der chinesische Markt für Verbrauchergenomik wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind das steigende Verbraucherbewusstsein, die rasante Urbanisierung, wachsende verfügbare Einkommen und die zunehmende Nutzung von Gentests für Endverbraucher. Die wachsende Zahl privater und öffentlicher Anbieter von Genomik-Dienstleistungen treibt die Verfügbarkeit personalisierter Gesundheits- und Abstammungslösungen im ganzen Land voran.

Marktanteil der Verbrauchergenomik

Die Consumer-Genomics-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• AncestryDNA (USA)

• MyHeritage (Israel)

• Veritas Genetics (USA)

• Color Genomics (USA)

• Fitgenes (USA)

• Invitae (USA)

• Helix (USA)

• Orig3n (USA)

• Illumina (USA)

• BGI Genomics (China)

• Gene by Gene (USA)

• Full Genomes Corporation (USA)

• FamilyTreeDNA (USA)

• Dante Labs (Italien)

• Genomelink (USA)

• Nutrigenomix (Kanada)

• EasyDNA (Großbritannien)

• Verogen (USA)

Neueste Entwicklungen auf dem globalen Markt für Verbrauchergenomik

- Im Jahr 2023 senkte Nebula Genomics – bekannt für seine Angebote zur Ganzgenomsequenzierung (WGS) – den Preis für seine Dienstleistung deutlich auf unter 200 US-Dollar. Dadurch wurde die fortgeschrittene Genomsequenzierung zugänglicher und die Reichweite hochauflösender Gentests erweitert.

- Im Januar 2024 kündigte 23andMe, ein führendes Unternehmen in diesem Bereich, eine strategische Partnerschaft mit Pfizer an, um Genomdaten von Verbrauchern für Forschung und Medikamentenentwicklung zu nutzen. Dies markiert einen Wendepunkt: Genetische Verbraucherdaten fließen nun in eine breitere biomedizinische Forschung ein, die über einfache Abstammungs- oder Wellnesstests hinausgeht.

- Im Februar 2025 berichtete das Marktforschungsunternehmen SNS Insider, dass der globale Markt für Direktvertrieb von Gentests an Verbraucher bis 2032 voraussichtlich 7,59 Milliarden US-Dollar erreichen wird, angetrieben durch das gestiegene Interesse der Verbraucher an prädiktiver Gesundheit, Erkenntnissen über die Abstammung und erschwinglichen Online-Gentestkits.

- Im Mai 2025 vereinbarte Regeneron Pharmaceuticals die Übernahme der 23andMe Holding Co. für 256 Millionen US-Dollar im Rahmen einer Insolvenzauktion und sicherte sich damit den Zugang zur Datenbank von 23andMe mit über 15 Millionen Kunden-DNA-Profilen – ein bedeutendes Ereignis, das sowohl den immensen Wert der Daten als auch die sich wandelnden Geschäftsmodelle in der Verbrauchergenomik unterstreicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.