Global Cooling System For Edge Computing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.77 Billion

USD

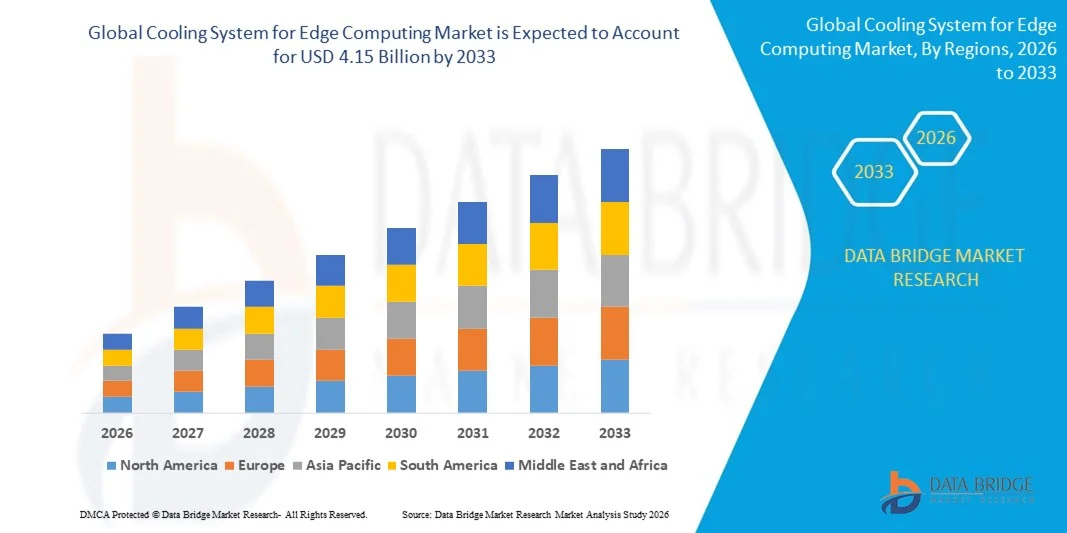

4.15 Billion

2025

2033

USD

1.77 Billion

USD

4.15 Billion

2025

2033

| 2026 –2033 | |

| USD 1.77 Billion | |

| USD 4.15 Billion | |

| % | |

|

Globale Marktsegmentierung für Kühlsysteme im Edge Computing nach Kühlsystemtyp (luftbasiert, flüssigkeitsbasiert und hybrid), Kühlleistung (mittelgroße, kleine und große Kühlsysteme (über 200 kW)), Bereitstellungsart (raumbasierte, Rack-, Außen-, Direkt-Chip-Flüssigkeitskühlung, mobile und Immersionskühlung), Kühlmanagementsystem (integrierte und eigenständige Systeme), Kühlmethode (Kaltwasserkühlung, Direktverdampfungskühlung, Flüssigkeitskühlung und Sonstige) und Branche (IT & Telekommunikation, Fertigung, öffentlicher Sektor, Gesundheitswesen, Transport & Logistik, Einzelhandel & Konsumgüter und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Kühlsysteme für Edge-Computing

- Der globale Markt für Kühlsysteme für Edge-Computing hatte im Jahr 2025 einen Wert von 1,77 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,15 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Einsatz von Edge-Rechenzentren und hochdichter Recheninfrastruktur angetrieben, bedingt durch die steigende Verbreitung von KI-, IoT- und 5G-Anwendungen, die ein effizientes und zuverlässiges Wärmemanagement erfordern.

- Darüber hinaus führt der zunehmende Fokus von Unternehmen auf Energieeffizienz, Nachhaltigkeit und Betriebskostensenkung dazu, dass fortschrittliche Kühlsysteme als unverzichtbare Lösungen für die Aufrechterhaltung von Leistung und Zuverlässigkeit in Edge-Computing-Umgebungen etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von flüssigkeitsbasierten, hybriden und Immersionskühltechnologien und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für Kühlsysteme für Edge Computing

- Fortschrittliche Kühllösungen, darunter Flüssigkeitskühlung, Hybridkühlung und Direct-to-Chip (D2C)-Systeme, werden aufgrund ihrer Fähigkeit, hochdichte Arbeitslasten zu bewältigen, den Energieverbrauch zu reduzieren und eine gleichbleibende Serverleistung in kommerziellen und industriellen Umgebungen zu gewährleisten, zu immer wichtigeren Komponenten moderner Edge-Rechenzentren.

- Die steigende Nachfrage nach Edge-Kühlsystemen wird primär durch den rasanten Ausbau der Edge-Computing-Infrastruktur, das wachsende Datenaufkommen und den Bedarf an latenzarmer, hochleistungsfähiger Verarbeitung angetrieben. Unternehmen legen zunehmend Wert auf effiziente, skalierbare und zuverlässige Wärmemanagementlösungen, um Initiativen zur digitalen Transformation und Anwendungen der nächsten Generation zu unterstützen.

- Nordamerika dominierte 2025 mit einem Anteil von 38,5 % den Markt für Kühlsysteme für Edge-Computing. Gründe hierfür waren der zunehmende Einsatz von Edge-Rechenzentren, die steigende Nachfrage nach Hochleistungsrechnern und das wachsende Bewusstsein für energieeffiziente Kühllösungen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Kühlsysteme für Edge-Computing sein, bedingt durch die rasche Urbanisierung, den Ausbau der IT- und Telekommunikationsinfrastruktur sowie die zunehmende Nutzung von Cloud- und Edge-Computing-Diensten.

- Luftbasierte Systeme dominierten den Markt mit einem Marktanteil von 45,8 % im Jahr 2025. Grund dafür war ihre weite Verbreitung in kleinen und mittleren Edge-Computing-Einrichtungen, die auf einfacher Installation, geringem Wartungsaufwand und bewährter Zuverlässigkeit beruht. Luftbasierte Systeme werden bevorzugt, da sie die Temperatur in Serverracks konstant halten können, ohne dass komplexe Infrastruktur-Upgrades erforderlich sind. Ihre Kompatibilität mit bestehenden Edge-Rechenzentren und modularen Systemen macht sie zu einer praktischen Wahl für Unternehmen, die kostengünstige Kühllösungen suchen. Darüber hinaus fördern Fortschritte im Lüfterdesign, in der Luftstromoptimierung und bei energieeffizienten Komponenten ihre zunehmende Verbreitung.

Berichtsumfang und Kühlsystem für Edge-Computing-Marktsegmentierung

|

Attribute |

Kühlsysteme für Edge Computing: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Kühlsysteme im Edge-Computing

Wachstum der Flüssigkeits- und Immersionskühlung in Edge-Rechenzentren

- Der globale Markt für Kühlsysteme im Edge-Computing-Bereich verzeichnet ein rasantes Wachstum aufgrund des zunehmenden Einsatzes von Edge-Rechenzentren und hochdichter Recheninfrastruktur. Diese erzeugen erhebliche Wärmemengen und erfordern effiziente Wärmemanagementlösungen, um einen zuverlässigen Betrieb und eine optimale Energieeffizienz zu gewährleisten.

- Vertiv hat beispielsweise ein Immersionskühlmodul speziell für Edge-KI-Rechenzentren auf den Markt gebracht, das kompakte, skalierbare Lösungen bietet, die GPU-Workloads mit hoher Dichte unterstützen und Betreibern energieeffizienten und leistungsstarken Betrieb in latenzempfindlichen Anwendungen ermöglichen.

- Die zunehmende Verbreitung von Flüssigkeits- und Hybridkühltechnologien transformiert die Edge-Computing-Infrastruktur, indem sie im Vergleich zu herkömmlichen luftbasierten Kühllösungen eine effektivere Wärmeableitung, einen geringeren Energieverbrauch und eine verbesserte Systemzuverlässigkeit ermöglicht.

- Der zunehmende Fokus von Unternehmen auf Nachhaltigkeit, betriebliche Effizienz und einen reduzierten CO2-Fußabdruck fördert den Einsatz fortschrittlicher Kühlsysteme, die den Energieverbrauch optimieren, die Lebensdauer von Servern verlängern und zu einem umweltverträglichen Edge-Betrieb beitragen.

- Modulare und skalierbare Kühllösungen gewinnen zunehmend an Bedeutung, da sie es Edge-Rechenzentren ermöglichen, sich schnell an schwankende IT-Lasten anzupassen, die Kapazität bedarfsgerecht zu erweitern und konsistente Hochleistungsrechnerumgebungen aufrechtzuerhalten. Dies unterstützt das rasante Wachstum verteilter Edge-Infrastrukturen.

- Die Nachfrage nach innovativen und zuverlässigen Kühltechnologien, einschließlich Immersions- und Direkt-Chip-Flüssigkeitskühlsystemen, wächst stetig, da Unternehmen Energieeffizienz, hochdichte Verarbeitung und nahtlose Integration mit fortschrittlichen Edge-Computing-Architekturen priorisieren, was das Marktwachstum weiter ankurbelt.

Marktdynamik von Kühlsystemen für Edge Computing

Treiber

Zunehmende Edge- und KI-Workloads mit hoher Dichte

- Die zunehmende Verbreitung von Edge-Computing mit hoher Dichte und KI-Workloads ist ein wichtiger Markttreiber, da diese Anwendungen erhebliche Wärme erzeugen und fortschrittliche Kühltechnologien erfordern, um eine optimale Leistung zu gewährleisten, Ausfallzeiten zu vermeiden und einen energieeffizienten Betrieb sicherzustellen.

- Schneider Electric hat beispielsweise Flüssigkeitskühllösungen speziell für KI-Rechenzentren eingeführt, die es Betreibern ermöglichen, die Serverleistung zu verbessern, den Energieverbrauch zu senken und Nachhaltigkeitsinitiativen sowohl in kommerziellen als auch in industriellen Edge-Umgebungen zu unterstützen.

- Die rasche Einführung von 5G-Netzen und die zunehmende Verbreitung von IoT-Geräten erhöhen den Bedarf an Edge-Computing-Infrastruktur, was wiederum die Nachfrage nach effektiven und zuverlässigen Kühllösungen beschleunigt, die in der Lage sind, verteilte, hochdichte Arbeitslasten zu bewältigen.

- Unternehmen konzentrieren sich auf betriebliche Effizienz, Energiekostensenkung und ökologische Nachhaltigkeit, was sie dazu veranlasst, fortschrittliche Kühlsysteme einzuführen, die eine kontinuierliche Leistung gewährleisten und gleichzeitig den Stromverbrauch und den Wartungsaufwand minimieren.

- Die Expansion von Smart Cities, Projekten zur digitalen Transformation und industriellen IoT-Implementierungen treibt die Nachfrage nach fortschrittlichen Edge-Kühltechnologien weiter an, die Anwendungen mit geringer Latenz und Hochleistungsrechnen unterstützen können, und etabliert diese Lösungen als kritische Komponenten moderner Edge-Infrastrukturen.

Zurückhaltung/Herausforderung

Hohe Kosten und Integrationskomplexität

- Die hohen Anfangsinvestitions- und Installationskosten, die mit fortschrittlichen Kühlsystemen wie Immersions- und Direkt-Chip-Flüssigkeitskühlung verbunden sind, stellen nach wie vor eine große Herausforderung für die Markteinführung dar, insbesondere für kleine und mittlere Edge-Einrichtungen mit begrenzten Budgets.

- Beispielsweise erfordert der Einsatz von Immersionskühlungslösungen häufig eine spezielle Infrastruktur, qualifiziertes Personal und die Integration in bestehende IT- und Edge-Architekturen, was die Implementierung verzögern und die Akzeptanz in Unternehmen mit begrenzten Ressourcen einschränken kann.

- Die Komplexität der Wartung und der Bedarf an geschulten Technikern für den Betrieb fortschrittlicher Kühllösungen können die Einführung behindern, insbesondere in Regionen, in denen das technische Fachwissen über flüssigkeitsbasierte oder Hybridsysteme begrenzt ist.

- Fehlende Standardisierung bei Edge-Kühlarchitekturen und die Variabilität der Einsatzumgebungen führen zu Integrationsherausforderungen, die die Skalierbarkeit und die operative Konsistenz an mehreren Edge-Standorten beeinträchtigen.

- Die Bewältigung hoher Kosten, betrieblicher Komplexität und Integrationsbarrieren durch technologische Innovationen, Schulungsprogramme und modulare Bereitstellungsstrategien ist unerlässlich, um eine breitere Akzeptanz und ein nachhaltiges Wachstum von Kühlsystemen für Edge-Computing zu ermöglichen.

Marktübersicht: Kühlsysteme für Edge Computing

Der Markt ist segmentiert nach Art der Kühlsysteme, Kühlleistung, Einsatzart, Kühlmanagementsystem, Kühlmethode und Branche.

- Nach Art der Kühlsysteme

Basierend auf der Art der Kühlsysteme ist der Markt in luftbasierte, flüssigkeitsbasierte und Hybrid-Kühlsysteme unterteilt. Das Segment der luftbasierten Kühlsysteme dominierte den Markt mit dem größten Umsatzanteil von 45,8 % im Jahr 2025. Dies ist auf die weitverbreitete Nutzung in kleinen und mittleren Edge-Computing-Einrichtungen zurückzuführen, da sie sich durch einfache Installation, geringen Wartungsaufwand und bewährte Zuverlässigkeit auszeichnen. Luftbasierte Systeme werden bevorzugt, weil sie die Temperaturen in Serverracks konstant halten können, ohne dass komplexe Infrastruktur-Upgrades erforderlich sind. Ihre Kompatibilität mit bestehenden Edge-Rechenzentren und modularen Setups macht sie zu einer praktischen Wahl für Unternehmen, die kostengünstige Kühllösungen suchen. Darüber hinaus fördern Fortschritte im Lüfterdesign, in der Luftstromoptimierung und bei energieeffizienten Komponenten ihre zunehmende Verbreitung.

Für das Segment der flüssigkeitsbasierten Systeme wird von 2026 bis 2033 mit einer Wachstumsrate von 22,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz in Edge-Computing-Umgebungen mit hoher Dichte, die eine effizientere Wärmeableitung erfordern. Flüssigkeitsbasierte Systeme bieten ein überlegenes Wärmemanagement und einen reduzierten Energieverbrauch pro Rechenleistungseinheit, wodurch sie für Einrichtungen mit hoher Arbeitslast attraktiv sind. Ihre Skalierbarkeit und die Möglichkeit der Integration mit fortschrittlichen Überwachungslösungen steigern die Marktnachfrage zusätzlich.

- Durch Kühlleistung

Basierend auf der Kühlleistung ist der Markt in kleine, mittlere und große Kühlsysteme (über 200 kW) unterteilt. Das Segment der mittleren Kühlsysteme erzielte 2025 mit 42,1 % den größten Marktanteil, da es Leistung und Energieeffizienz für mittelgroße Edge-Rechenzentren und Micro-Edge-Implementierungen optimal vereint. Mittelgroße Systeme werden aufgrund ihrer Anpassungsfähigkeit an unterschiedliche Workloads und ihrer Kompatibilität mit modularen Infrastrukturen zunehmend bevorzugt, da Betreiber die Kühlleistung bedarfsgerecht erweitern können. Ihre Fähigkeit, sowohl luft- als auch flüssigkeitsbasierte Technologien zu unterstützen, bietet Facility Managern zusätzliche Flexibilität.

Das Segment der großflächigen Kühlsysteme wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch den Einsatz von Edge-Computing-Hubs in Unternehmens- und Hyperscale-Umgebungen. Diese Systeme bieten fortschrittliche Funktionen für das Wärmemanagement, unterstützen hochdichte Racks und kritische IT-Infrastrukturen und gewährleisten so einen unterbrechungsfreien Betrieb. Ihre Integration mit intelligenten Steuerungssystemen steigert die Effizienz und senkt die Betriebskosten, was die Akzeptanz weiter erhöht.

- Nach Bereitstellungstyp

Basierend auf der Einsatzart ist der Markt in raumbasierte Kühlgeräte, Rack-Kühlgeräte, Außenkühlgeräte, Direkt-Chip-Flüssigkeitskühlgeräte, mobile Kühlgeräte und Immersionskühlgeräte unterteilt. Raumbasierte Kühlgeräte dominierten den Markt mit einem Umsatzanteil von 38,7 % im Jahr 2025 aufgrund ihrer Vielseitigkeit und einfachen Integration in herkömmliche Edge-Computing-Umgebungen. Diese Geräte gewährleisten eine gleichmäßige Kühlung in Serverräumen und sind mit verschiedenen IT-Gerätekonfigurationen kompatibel, was sie zur bevorzugten Wahl für kleine und mittlere Edge-Rechenzentren macht. Beispielsweise bieten Unternehmen wie Schneider Electric skalierbare raumbasierte Lösungen an, die schnell implementiert und gewartet werden können.

In-Rack- und Direkt-Chip-Flüssigkeitskühlsysteme werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,1 % von 2026 bis 2033. Treiber dieser Entwicklung ist die steigende Nachfrage nach leistungsstarken und hochdichten Edge-Computing-Einrichtungen. Diese Systeme ermöglichen eine präzise Kühlung auf Komponentenebene, verbessern die Servereffizienz und reduzieren den Energieverbrauch – ein entscheidender Faktor für unternehmenskritische Anwendungen und Hyperscale-Implementierungen.

- Durch das Kühlmanagementsystem

Basierend auf dem Kühlmanagementsystem ist der Markt in integrierte und eigenständige Kühlmanagementsysteme unterteilt. Das Segment der integrierten Kühlmanagementsysteme dominierte den Markt mit einem Umsatzanteil von 44,3 % im Jahr 2025. Dies ist auf die Möglichkeit der zentralen Überwachung, intelligenten Steuerung und vorausschauenden Wartung zurückzuführen. Integrierte Systeme optimieren den Energieverbrauch und gewährleisten eine präzise Temperaturregelung, wodurch das Risiko von Geräteüberhitzung und Ausfallzeiten minimiert wird. Die integrierten Kühllösungen von Vertiv beispielsweise bieten Echtzeitanalysen und automatisierte Anpassungen und unterstützen Unternehmen so bei der Aufrechterhaltung der Betriebseffizienz.

Für das Segment der eigenständigen Kühlmanagementsysteme wird von 2026 bis 2033 mit einer Wachstumsrate von 20,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verbreitung modularer und dezentraler Edge-Computing-Installationen, bei denen vollständig integrierte Lösungen unter Umständen nicht realisierbar sind. Diese Systeme bieten Flexibilität, schnelle Bereitstellung und Kosteneffizienz und gewährleisten gleichzeitig ein zuverlässiges Kühlmanagement für lokale Umgebungen.

- Durch Kühlmethode

Basierend auf der Kühlmethode ist der Markt in Kaltwasserkühlung, Direktverdampfungskühlung (DX), Flüssigkeitskühlung und weitere Verfahren unterteilt. Das Segment der Kaltwasserkühlung erzielte 2025 mit 41,5 % den größten Marktanteil, was auf die hohe Energieeffizienz, die bewährte Zuverlässigkeit und die Eignung für mittlere bis große Edge-Rechenzentren zurückzuführen ist. Kaltwassersysteme ermöglichen eine präzise Temperaturregelung, niedrigere Betriebskosten und Kompatibilität mit modularer Kühlinfrastruktur. Beispielsweise bietet Airedale International skalierbare Kaltwasserkühlungslösungen an, die eine Vielzahl von Edge-Computing-Konfigurationen unterstützen.

Für den Bereich der Flüssigkeitskühlung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung in hochdichten und leistungsintensiven Edge-Computing-Umgebungen. Flüssigkeitskühlung ermöglicht die schnelle Wärmeabfuhr von kritischen Komponenten, reduziert den Platzbedarf der Kühlgeräte und verbessert die Energieeffizienz insgesamt. Damit ist sie ideal für Edge-Computing-Lösungen der nächsten Generation.

- Von Vertikal

Basierend auf den Branchensegmenten ist der Markt in IT & Telekommunikation, Fertigung, öffentlicher Sektor, Gesundheitswesen, Transport & Logistik, Einzelhandel & Konsumgüter sowie Sonstige unterteilt. Die IT- & Telekommunikationsbranche dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf den zunehmenden Einsatz von Edge-Computing-Knoten zur Unterstützung der Datenverarbeitung, latenzarmer Anwendungen und der Netzwerkoptimierung zurückzuführen. Telekommunikationsanbieter und IT-Dienstleister investieren verstärkt in fortschrittliche Kühlsysteme, um einen unterbrechungsfreien Betrieb zu gewährleisten und die Zuverlässigkeit der Infrastruktur zu erhöhen. Beispielsweise setzen Unternehmen wie Cisco und HPE modernste Kühltechnologien in ihren Edge-Computing-Einrichtungen ein, um 5G-Netze und Cloud-Dienste zu unterstützen.

Der Gesundheitssektor dürfte von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Echtzeit-Patientenüberwachung, Telemedizin und KI-gestützter Diagnostik am Einsatzort. Kühllösungen in Gesundheitseinrichtungen gewährleisten den zuverlässigen Betrieb empfindlicher IT-Systeme bei gleichzeitiger Energieeffizienz und nachhaltiger Betriebsführung.

Marktanalyse für Kühlsysteme für Edge Computing

- Nordamerika dominierte 2025 den Markt für Kühlsysteme im Bereich Edge Computing mit dem größten Umsatzanteil von 38,5 %. Treiber dieser Entwicklung waren der zunehmende Einsatz von Edge-Rechenzentren, die steigende Nachfrage nach Hochleistungsrechnern und das wachsende Bewusstsein für energieeffiziente Kühllösungen.

- Organisationen in der Region legen Wert auf zuverlässige Edge-Infrastruktur mit geringer Latenz, und Kühlsysteme sind unerlässlich, um die Leistung aufrechtzuerhalten, eine Überhitzung der Hardware zu verhindern und den Energieverbrauch zu optimieren.

- Diese breite Akzeptanz wird zusätzlich durch die Präsenz großer Cloud- und Telekommunikationsanbieter, die hohe Technologieakzeptanz und zunehmende Investitionen in Initiativen zur digitalen Transformation unterstützt, wodurch fortschrittliche Kühlsysteme zu einer kritischen Komponente der Edge-Computing-Infrastruktur werden.

Markteinblicke zum US-amerikanischen Kühlsystem für Edge Computing

Der US-Markt erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch den rasanten Ausbau von Edge-Computing-Netzwerken und Hyperscale-Rechenzentren. Unternehmen setzen zunehmend auf hocheffiziente Kühllösungen wie Flüssigkeitskühlsysteme und integrierte Kühlmanagementsysteme, um die hohe Dichte von Edge-Workloads zu bewältigen und die Betriebskosten zu senken. Die wachsende Verbreitung von luftbasierten und hybriden Kühllösungen ermöglicht einen flexiblen Einsatz an mehreren Edge-Standorten. So implementieren beispielsweise Unternehmen wie Vertiv und Schneider Electric skalierbare, energieeffiziente Kühlsysteme, um einen unterbrechungsfreien Betrieb zu gewährleisten. Staatliche Initiativen zur Förderung von Smart Cities und 5G-Netzen sowie der zunehmende Fokus auf Nachhaltigkeit treiben den Einsatz fortschrittlicher Kühlsysteme weiter voran. Der Markt profitiert weiterhin von der steigenden Nachfrage nach wartungsarmen, leistungsstarken Kühltechnologien in Unternehmen und Gewerbebetrieben.

Markteinblicke zum europäischen Markt für Kühlsysteme für Edge Computing

Europa wird voraussichtlich ein deutliches Wachstum verzeichnen, vor allem aufgrund strenger Energieeffizienzvorschriften und der steigenden Nachfrage nach nachhaltiger und zuverlässiger Edge-Computing-Infrastruktur. Länder wie Deutschland, Frankreich und Großbritannien investieren in Edge-Computing-Zentren, um das industrielle Internet der Dinge (IIoT), die intelligente Fertigung und digitale Dienste zu unterstützen. Unternehmen setzen auf luft-, flüssigkeits- und hybride Kühlsysteme, um die Serverleistung zu optimieren und gleichzeitig den Energieverbrauch zu senken. So bieten beispielsweise Unternehmen wie Rittal und Schneider Electric integrierte Kühlmanagementlösungen an, die den europäischen Energiestandards entsprechen. Die Region verzeichnet ein signifikantes Wachstum in den Bereichen IT & Telekommunikation, Fertigung und öffentlicher Sektor, was die Einführung fortschrittlicher Kühllösungen vorantreibt. Die Modernisierung bestehender Rechenzentren mit modularer und skalierbarer Kühlinfrastruktur unterstützt die Marktexpansion in ganz Europa zusätzlich.

Markteinblicke in britische Kühlsysteme für Edge Computing

Der britische Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz von Edge-Computing-Lösungen in der IT, im Gesundheitswesen und im Finanzdienstleistungssektor. Unternehmen implementieren fortschrittliche Kühllösungen wie In-Rack-Flüssigkeitskühlung und Hybridsysteme, um die Energieeffizienz zu verbessern, Latenzzeiten zu reduzieren und die Serverleistung aufrechtzuerhalten. Beispielsweise bieten Unternehmen wie Vertiv und Schneider Electric skalierbare, energieeffiziente Kühlsysteme für Edge-Rechenzentren in Großbritannien an. Die robuste digitale Infrastruktur Großbritanniens und der Fokus auf Nachhaltigkeit fördern die Integration effizienter Kühltechnologien in Edge-Rechenzentren. Die zunehmende Verbreitung verteilter Rechenarchitekturen und Cloud-Dienste treibt das Marktwachstum zusätzlich an. Die steigende Abhängigkeit von leistungsstarken Edge-Netzwerken mit geringer Latenz sichert eine kontinuierliche Nachfrage nach fortschrittlichen Kühlsystemen sowohl im kommerziellen als auch im Unternehmensumfeld.

Markteinblicke in Kühlsysteme für Edge Computing in Deutschland

Der deutsche Markt dürfte dank der zunehmenden Verbreitung des industriellen IoT, fortschrittlicher Fertigung und hochmoderner Edge-Computing-Infrastruktur ein beachtliches jährliches Wachstum verzeichnen. Unternehmen setzen luft-, flüssigkeits- und hybride Kühlsysteme ein, um Server mit hoher Auslastung zu betreiben und die Betriebssicherheit zu gewährleisten. So implementieren beispielsweise Unternehmen wie Rittal und Airedale International Flüssigkeitskühlung und integrierte Kühlmanagementlösungen in ihren Edge-Rechenzentren. Der Fokus der Regierungen auf Nachhaltigkeit und umweltbewusstes Wirtschaften fördert die Einführung energieeffizienter Kühlsysteme. Die hohe Nachfrage von Smart Factories, Forschungszentren und Unternehmensnetzwerken stimuliert das Marktwachstum zusätzlich. Die Integration mit digitalen Überwachungs- und vorausschauenden Wartungslösungen ermöglicht die Echtzeitoptimierung des Kühlbetriebs und steigert so Effizienz und Zuverlässigkeit.

Markteinblicke für Kühlsysteme für Edge Computing im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich im Zeitraum 2026–2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, der Ausbau der IT- und Telekommunikationsinfrastruktur sowie die zunehmende Nutzung von Cloud- und Edge-Computing-Diensten. Länder wie China, Japan und Indien investieren massiv in Edge-Rechenzentren, um Latenzzeiten zu reduzieren und Anwendungen für KI, IoT und 5G zu unterstützen. Unternehmen wie Huawei und Inspur implementieren beispielsweise skalierbare, energieeffiziente Kühllösungen an ihren Edge-Standorten im asiatisch-pazifischen Raum. Staatliche Initiativen zur Förderung von Smart Cities und dem Ausbau der digitalen Infrastruktur sowie Anforderungen an die betriebliche Effizienz beschleunigen die Einführung dieser Technologien. Die zunehmende Fertigung von Edge-Computing-Komponenten im asiatisch-pazifischen Raum ermöglicht eine breitere Verfügbarkeit fortschrittlicher luft-, flüssigkeits- und hybridbasierter Kühlsysteme. Der Markt wird zudem durch die steigende Nachfrage nach leistungsstarken, energieeffizienten Kühllösungen für private, gewerbliche und industrielle Edge-Anwendungen gestützt.

Einblick in den japanischen Markt für Kühlsysteme für Edge Computing

Der japanische Markt gewinnt aufgrund der hohen Akzeptanz intelligenter Technologien, des Wachstums von Edge Computing und des Fokus auf energieeffizienten Betrieb an Dynamik. Unternehmen setzen verstärkt auf kompakte und zuverlässige Kühllösungen wie In-Rack-Flüssigkeitskühlung und Hybridsysteme zur Unterstützung dichter Edge-Server. So bieten beispielsweise Unternehmen wie Fujitsu und Hitachi energieeffiziente, integrierte Kühlmanagementlösungen für Edge-Rechenzentren an. Japans alternde Bevölkerung und die zunehmende Automatisierung in der Fertigung und im Gesundheitswesen treiben die Nachfrage nach wartungsarmer und zuverlässiger Kühlung an. Die Integration mit KI und IoT-gestützter Überwachung verbessert Leistung und Energieeffizienz. Der Ausbau intelligenter Gebäude und vernetzter Infrastrukturen fördert das Marktwachstum im Bereich von Edge-Lösungen für Privat- und Gewerbekunden zusätzlich.

Markteinblicke zum chinesischen Markt für Kühlsysteme für Edge Computing

China wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die steigende Nachfrage der Mittelschicht nach digitalen Diensten und die weitverbreitete Nutzung von Edge Computing. Das Land investiert massiv in Edge-Rechenzentren, um 5G-, KI- und industrielle IoT-Anwendungen zu unterstützen. Unternehmen wie Huawei und Inspur setzen beispielsweise fortschrittliche flüssigkeitsbasierte und hybride Kühlsysteme ein, um die Leistungsfähigkeit ihrer hochdichten Edge-Server zu gewährleisten. Kostengünstige heimische Fertigung und die Verfügbarkeit fortschrittlicher Lösungen beschleunigen die Einführung in verschiedenen Branchen. Staatliche Initiativen zur Förderung von Smart Cities und dem Ausbau der digitalen Infrastruktur steigern die Nachfrage nach Hochleistungskühlsystemen zusätzlich. Technologische Fortschritte und Investitionen des Privatsektors etablieren China als größten Markt für Edge-Computing-Kühlung im asiatisch-pazifischen Raum.

Marktanteil von Kühlsystemen für Edge Computing

Die Kühlsysteme für Edge-Computing-Unternehmen werden hauptsächlich von etablierten Firmen entwickelt, darunter:

- VERTIV (USA)

- Schneider Electric (Frankreich)

- STULZ GMBH (Deutschland)

- RITTAL (Deutschland)

- Mitsubishi Electric Corporation (Japan)

- Hitachi, Ltd. (Japan)

- Fujitsu (Japan)

- Eaton (USA)

- HUAWEI (China)

- Trane (USA)

- Coolcentric (USA)

- Siemens (Deutschland)

- LG Electronics (Südkorea)

- Danfoss A/S (Polen)

- Delta Electronics (Taiwan)

- IBM (USA)

- Johnson Controls Inc. (USA)

- 2CRSI-Gruppe (Frankreich)

- Airedale International (UK)

- Minekels BV (Niederlande)

- Coolit-Systeme (Kanada)

- Iceotope (UK)

- Krellian Ltd. (UK)

- Green Revolution Cooling Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Kühlsysteme für Edge Computing

- Im Oktober 2025 stellte GRC (Green Revolution Cooling) in Zusammenarbeit mit Dell Technologies und DCV Industries eine zukunftsweisende, immersionsgekühlte Rechenzentrumslösung für den Nahen Osten und Afrika vor. Diese kombiniert die effiziente dielektrische Flüssigkeitskühlung mit modularen Rechenzentrumsdesigns. Die Initiative fördert die weltweite Verbreitung der Immersionskühlung in Edge- und Hyperscale-Umgebungen durch zuverlässige und energieeffiziente Wärmemanagementlösungen für rechenintensive Workloads in Schwellenländern.

- Im Juni 2025 kündigte Vertiv ein neues Immersionskühlmodul speziell für Edge-KI-Rechenzentren an und erweiterte damit sein Produktportfolio um kompakte, skalierbare Lösungen für GPU-Bereitstellungen mit hoher Dichte. Diese Entwicklung stärkt Vertivs Position im Markt für Edge-Computing-Kühlung durch die Bereitstellung maßgeschneiderter Infrastruktur für latenzempfindliche, rechenintensive Anwendungen und ermöglicht Betreibern den Einsatz energieeffizienterer und leistungsstärkerer Edge-Standorte.

- Im Juni 2024 veröffentlichte Schneider Electric ein neues Whitepaper zur Flüssigkeitskühlung für KI-Rechenzentren. Es bietet Hilfestellung bei der Auswahl optimaler Kühlarchitekturen zur Verbesserung von Energieeffizienz, Serverleistung und Nachhaltigkeit. Damit stärkt Schneider Electric seine führende Position im Bereich fortschrittlicher Kühllösungen und ermöglicht Edge-Computing- und KI-Rechenzentren den Einsatz effektiver und nachhaltiger Technologien, die Betriebskosten und CO₂-Fußabdruck reduzieren.

- Im Februar 2024 schloss die STULZ GmbH eine Partnerschaft mit Asperitas, um eine modulare Rechenzentrumslösung mit Immersionskühlung zu entwickeln. STULZ übernahm dabei die Infrastruktur und Kühlung, während Asperitas die Immersionstechnologie beisteuerte. Die kompakte Lösung unterstützt IT-Lasten bis zu 200 kW und bietet effiziente Kühlung für anspruchsvolle Anwendungen. Sie zeichnet sich durch hohe Zuverlässigkeit, schnelle Skalierbarkeit und globalen Support aus und fördert so die Verbreitung von Immersionskühlung in Edge-Computing-Umgebungen in der EMEA-Region.

- Im Februar 2024 veröffentlichte Nokia eine Machbarkeitsstudie zur direkten Flüssigkeitskühlung von Open Edge Servern. Die Studie zeigte, dass die Modifizierung von Server-Sleds und -Gehäusen zur Unterstützung der D2C-Flüssigkeitskühlung am Netzwerkrand praktikabel und äußerst vorteilhaft ist. Diese Initiative trägt zur Standardisierung fortschrittlicher Kühltechnologien in Edge-Infrastrukturen bei und ermöglicht den breiteren Einsatz effizienter, flüssigkeitsgekühlter Edge-Knoten. Dies unterstützt High-Density-Computing und energieeffizienten Betrieb in verteilten Umgebungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.