Global Core Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.19 Billion

USD

6.84 Billion

2024

2032

USD

4.19 Billion

USD

6.84 Billion

2024

2032

| 2025 –2032 | |

| USD 4.19 Billion | |

| USD 6.84 Billion | |

| % | |

|

Globale Marktsegmentierung für Kernmaterialien nach Typ (Schaum, Waben, Balsa), Endverbraucher (Luftfahrt, Transport, Bauwesen, Windenergie, Schifffahrt, Konsumgüter) – Branchentrends und Prognose bis 2032

Marktgröße für Kernmaterialien

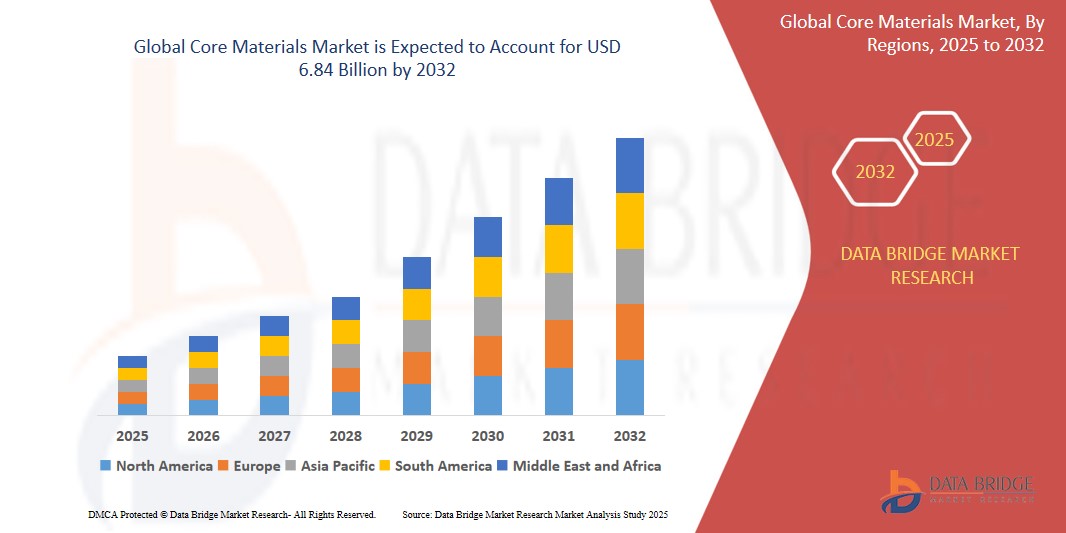

- Der globale Markt für Kernmaterialien wurde im Jahr 2024 auf 4,19 Milliarden US-Dollar geschätzt und soll bis 2032 6,84 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 6,34 % wachsen, vor allem getrieben durch die steigende Nachfrage nach erneuerbaren Energien, Fortschritte in der Luft- und Raumfahrt, Leichtbauverbundwerkstoffe, Infrastrukturwachstum und die Expansion des Automobilsektors als wichtige Wachstumstreiber weltweit.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Zahl von Windenergieanlagen, die boomende Luft- und Raumfahrtindustrie, die Nachfrage nach kraftstoffsparenden Fahrzeugen, den Ausbau der Infrastruktur und die weltweit steigende Verwendung von Verbundwerkstoffen vorangetrieben.

Marktanalyse für Kernmaterialien

- Kernmaterialien werden in fortschrittlichen Anwendungen in der Windenergie-, Luft- und Raumfahrt-, Schifffahrts- und Automobilindustrie eingesetzt, um die strukturelle Integrität, Gewichtsreduzierung, Kraftstoffeffizienz und Haltbarkeit zu verbessern. Diese Materialien ermöglichen überlegene Leistung und fördern die Zusammenarbeit zwischen Harzherstellern, Verbundwerkstoffherstellern und OEMs, um Innovationen voranzutreiben und die sich entwickelnden Nachhaltigkeits- und Leistungsstandards zu erfüllen.

- Die Nachfrage nach Kernmaterialien wird maßgeblich durch den steigenden Bedarf an Leichtbauverbundwerkstoffen, Energieeffizienz und hochfesten Anwendungen getrieben. Der verstärkte Fokus auf erneuerbare Energien, insbesondere Windkraft, sowie die Sicherheit in der Luft- und Raumfahrt und die Langlebigkeit im maritimen Bereich treiben die Nutzung voran. Darüber hinaus verbessern Fortschritte bei Schaum-, Balsa- und Wabenkernen die mechanischen Eigenschaften und die Kosteneffizienz. Staatliche Initiativen zur Förderung erneuerbarer Energien, CO2-Reduktion und nachhaltigem Bauen sowie steigende Investitionen in umweltfreundliche Technologien kurbeln das Marktwachstum zusätzlich an.

- Der asiatisch-pazifische Raum ist eine der dominierenden Regionen für Kernmaterialien, angetrieben durch boomende Windenergieprojekte, den expandierenden Luft- und Raumfahrtsektor und die zunehmende Infrastrukturentwicklung mit der Einführung von Leichtbau-Verbundwerkstoffen.

- China ist beispielsweise führend bei der Nutzung von Kernmaterialien. Große Energie- und Luftfahrtunternehmen nutzen fortschrittliche Kernmaterialien, unterstützt durch staatliche Ziele für erneuerbare Energien, Infrastrukturausbaupolitik und Anreize zur Verbesserung der strukturellen Leistung, Nachhaltigkeit und Projekteffizienz.

- Weltweit gilt der Markt für Kernmaterialien als ein wichtiges Segment im Bereich Verbundwerkstoffe und fortschrittliche Materialien. Er spielt eine zentrale Rolle bei der Verbesserung der Produktfestigkeit, der Gewichtsreduzierung, der Verbesserung der Energieeffizienz und der Förderung der Nachhaltigkeit in Branchen wie Energie, Luft- und Raumfahrt, Schifffahrt und Automobilindustrie.

Berichtsumfang und Marktsegmentierung für Kernmaterialien

|

Eigenschaften |

Wichtige Markteinblicke zu Kernmaterialien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Kernmaterialien

„Steigende Nachfrage aus der Windenergiebranche“

- Ein wichtiger Trend bei der Weiterentwicklung von Kernmaterialien ist die rasante Expansion des Windenergiesektors, die die Nachfrage nach leichten, langlebigen Kernmaterialien bei der Herstellung von Turbinenblättern deutlich steigert.

- Kernmaterialien bieten wesentliche Vorteile wie Gewichtsreduzierung, verbesserte strukturelle Festigkeit und Ermüdungsbeständigkeit und sind daher entscheidend für die Verbesserung der Turbineneffizienz, Lebensdauer und Leistung unter anspruchsvollen Umgebungsbedingungen.

- Mit dem Anstieg der weltweiten Windenergieanlagen greifen Hersteller beispielsweise zunehmend auf Schaum-, Balsa- und Wabenkerne zurück, um größere, effizientere Rotorblätter zu konstruieren und so sowohl die Ziele im Bereich erneuerbare Energien als auch die Ziele der Kostenoptimierung zu erreichen.

- Die weit verbreitete Integration fortschrittlicher Kernmaterialien in Windkraftanlagen trägt zu einer höheren Energieausbeute, geringeren Wartungskosten und größerer Zuverlässigkeit bei und stärkt damit die Zukunftsfähigkeit der Windenergie als wichtige erneuerbare Energiequelle.

Marktdynamik für Kernmaterialien

Treiber

„Steigender Bedarf an Verbundwerkstoffen in der Luft- und Raumfahrtindustrie“

- Die steigende Nachfrage nach leichten, treibstoffeffizienten Flugzeugen treibt das Wachstum des Marktes für Kernmaterialien in der Luft- und Raumfahrtindustrie maßgeblich voran.

- Da die Luft- und Raumfahrtbranche nach Leistungssteigerungen, Treibstoffeinsparungen und Emissionsreduzierungen strebt, konzentrieren sich die Hersteller zunehmend auf die Entwicklung fortschrittlicher Verbundwerkstoffe, die hochfeste, leichte Kernmaterialien für kritische Strukturkomponenten nutzen.

- Kernmaterialien werden häufig in Flugzeugrumpfplatten, Tragflächen, Innenstrukturen und Triebwerksgondeln verwendet, da sie das Gesamtgewicht des Flugzeugs reduzieren, die strukturelle Integrität verbessern und die aerodynamische Effizienz steigern können.

- Diese Materialien verbessern nicht nur den Treibstoffverbrauch und die Leistung von Flugzeugen, sondern tragen auch zu niedrigeren Wartungskosten und einer längeren Lebensdauer bei und entsprechen den strengen Sicherheits- und Umweltstandards der Luft- und Raumfahrtindustrie.

- Da die weltweite Nachfrage nach Flugreisen steigt und Luft- und Raumfahrtunternehmen sowohl wirtschaftliche als auch Nachhaltigkeitsziele erreichen wollen, wird der Einsatz innovativer Kernmaterialien voraussichtlich zunehmen und die Entwicklung von Flugzeugdesigns der nächsten Generation unterstützen.

Zum Beispiel,

- Airbus stellte 2015 den A350 XWB vor, ein modernes Langstreckenflugzeug mit einem Gewichtsanteil von über 50 % aus Verbundwerkstoffen. Das Design integriert Waben- und Schaumkernmaterialien in Rumpfpaneele und Flügelstrukturen, wodurch das Flugzeuggewicht deutlich reduziert und gleichzeitig die Treibstoffeffizienz und die Gesamtleistung verbessert werden.

- Im Dezember 2014 startete die NASA die Raumsonde Orion. Sie verfügt über fortschrittliche Verbundstrukturen aus Waben- und Schaumkernmaterialien. Diese Kerne sind in Strukturplatten und Hitzeschilde integriert und bieten ein außergewöhnliches Verhältnis von Festigkeit zu Gewicht, das für den Wiedereintritt in die Atmosphäre und die Erkundung tiefer Räume unerlässlich ist.

Gelegenheit

„Erheblicher Bedarf an Kernmaterialien im 3D-Druck und in der Medizinbranche“

- Die wachsende Nachfrage nach fortschrittlichen Kernmaterialien im 3D-Druck und in der Medizinbranche wird durch ihre Fähigkeit angetrieben, leichte, anpassbare und hochfeste Strukturen für komplexe Anwendungen bereitzustellen.

- Diese Kernmaterialien ermöglichen die Herstellung komplexer Geometrien in medizinischen Implantaten, Prothesen und personalisierten Geräten und verbessern so sowohl die Leistung als auch den Patientenkomfort. Im 3D-Druck tragen sie zu einer verbesserten Materialeffizienz und schnelleren Produktionszeiten bei.

- Darüber hinaus entspricht die Einführung von Kernmaterialien in diesen Branchen den Trends hin zu Präzisionsfertigung, schnelleren medizinischen Eingriffen und patientenspezifischen Lösungen und unterstützt den Wandel der Medizin- und 3D-Druckbranche hin zu effizienteren, anpassbaren und innovativen Technologien.

Zum Beispiel,

- Im Jahr 2022 führten Fortschritte in der 3D-Drucktechnologie zu einem verstärkten Einsatz von Kernmaterialien wie Polymerschäumen und leichten Wabenstrukturen in orthopädischen Implantaten. Diese Materialien reduzieren das Implantatgewicht, fördern das Knochenwachstum und verbessern die Gesamtleistung des Implantats. Dies ebnet den Weg für personalisierte, patientenspezifische Gesundheitslösungen.

Einschränkung/Herausforderung

„Strenge gesetzliche Vorgaben hinsichtlich Emissionen und Umweltbelastung“

- Obwohl Kernmaterialien in verschiedenen Branchen zunehmend eingesetzt werden, stellen strenge gesetzliche Vorschriften hinsichtlich Emissionen und Umweltauswirkungen weiterhin eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar.

- Diese Vorschriften sind zwar für die Nachhaltigkeit unerlässlich, verursachen den Herstellern jedoch zusätzliche Kosten und Komplexität bei der Einhaltung der Vorschriften, da sie umweltfreundliche Materialien und Produktionsprozesse einsetzen müssen, um die Emissionsreduktionsziele zu erreichen und die Umweltschäden zu minimieren.

- Die höheren Kosten für die Einhaltung dieser regulatorischen Standards können kleinere Hersteller und Akteure in Schwellenländern abschrecken, was die breitere Implementierung fortschrittlicher Kernmaterialien einschränkt und das allgemeine Marktwachstum in einigen Regionen verlangsamt.

Marktumfang für Kernmaterialien

Der Markt ist nach Typ und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Endbenutzer |

|

Regionale Analyse des Kernmaterialmarktes

„Asien-Pazifik ist die dominierende Region im Kernmaterialmarkt“

-

Der asiatisch-pazifische Raum ist ein wichtiger Wachstumsmotor im Markt für Kernmaterialien, angetrieben durch die schnelle Industrialisierung, die steigende Automobilproduktion und die wachsende Nachfrage nach Lösungen für erneuerbare Energien.

- China hat aufgrund seiner boomenden Automobil- und Windenergiebranche eine dominante Marktposition inne. Die Hersteller setzen zunehmend auf leichte Kernmaterialien, um die Leistung zu steigern und Nachhaltigkeitsziele zu erreichen.

- Die starke Produktionsbasis der Region, gepaart mit Fortschritten in der Luft- und Raumfahrt, der Automobilindustrie und der Bauindustrie, schafft ein günstiges Umfeld für das Wachstum des Kernmaterialmarktes im asiatisch-pazifischen Raum.

- Darüber hinaus treibt die steigende Nachfrage der Verbraucher nach energieeffizienten Lösungen, gepaart mit staatlichen Initiativen zur Förderung sauberer Energietechnologien, die Einführung von Kernmaterialien in Schlüsselindustrien im asiatisch-pazifischen Raum weiter voran.

„Nordamerika wird voraussichtlich die höchste Wachstumsrate verzeichnen“

-

In der nordamerikanischen Region wird ein stetiges Wachstum des Marktes für Kernmaterialien erwartet, angetrieben durch die steigende Nachfrage nach fortschrittlichen Fertigungslösungen und den Fokus der Automobilindustrie auf leichte, leistungsstarke Materialien.

- Die USA sind ein wichtiger Markt, angetrieben von ihrer robusten Automobil- und Luftfahrtindustrie, wo Kernmaterialien wie Wabenstrukturen und Verbundkerne zunehmend für kraftstoffsparende und nachhaltige Anwendungen eingesetzt werden.

- Kanada bietet mit seinem wachsenden Sektor für erneuerbare Energien, insbesondere im Bereich Windkraft, auch erhebliche Möglichkeiten für den Einsatz von Kernmaterialien bei der Herstellung von Turbinenblättern und anderen Infrastrukturprojekten.

- Der zunehmende Fokus auf Nachhaltigkeit, gepaart mit dem regulatorischen Druck zur Emissionsreduzierung, treibt die Nachfrage nach umweltfreundlichen und leistungsstarken Kernmaterialien in Nordamerika an und beschleunigt das Marktwachstum weiter.

Marktanteil von Kernmaterialien

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Stahl Holdings BV (Niederlande)

- Lear Corporation (USA)

- Toyota Boshoku Corporation (Japan)

- Technical Textile Services Ltd. (Großbritannien)

- ZF Friedrichshafen AG (Deutschland)

- Faurecia SA (Frankreich)

- Delphi Technologies (Großbritannien)

- Grammer AG (Deutschland)

- Johnson Controls (Irland)

- Grupo Antolin (Spanien)

Neueste Entwicklungen auf dem globalen Markt für Kernmaterialien

- Im Januar 2024 führte Gurit zwei neue Produkte ein. Das erste, Gurit Kerdyn FR+, ist ein recycelter PET-Strukturschaum mit der Zertifizierung Klasse C – EN13501. Er bietet hervorragende Druckfestigkeit und Steifigkeit. Das zweite, Balsaflex Lite, ist ein Balsa- und PET-Kernmaterial der nächsten Generation mit einem innovativen Beschichtungssystem, das die Harzaufnahme während des Infusionsprozesses minimiert. Darüber hinaus schloss Gurit im Oktober 2023 bedeutende langfristige Lieferverträge mit zwei großen OEMs ab, die über die Vertragslaufzeit voraussichtlich zu erheblichen Nettoumsätzen führen werden.

- Im Juni 2022 schloss Korean Aerospace Industries (KAI) eine neue langfristige Vereinbarung mit der Gill Corporation. Im Rahmen dieses Vertrags wird die Gill Corporation nichtmetallische Wabenprodukte aus ihrer Niederlassung in El Monte und metallische Wabenprodukte aus ihrer Niederlassung in Maryland liefern. Im Mai 2022 erwarb 3A Composites Core Materials den TegraCore PPSU-Harzschaum von SOLVAY und integrierte ihn in das AIREX TegraCore-Portfolio. Beide Unternehmen vereinbarten, ihre Zusammenarbeit fortzusetzen, um die Entwicklung von AIREX TegraCore weiter voranzutreiben.

- Im Februar 2021 brachte Armacell International SA seine neuen flexiblen PET-Schäume auf den Weltmarkt, um die Umsatzgenerierung zu steigern

- Im Februar 2021 stellte Euro-Composites SA sein polygeformtes Kernmaterial vor, das für den Einsatz in Booten, Hubschraubern, Flugzeugen und verschiedenen anderen Anwendungen entwickelt wurde. Die Einführung dieses Kernmaterials soll die Präsenz des Unternehmens in verschiedenen Endverbrauchsbranchen stärken.

- Im November 2019 gab Evonik Industries eine Erhöhung seiner Produktionskapazität für Leichtbaumaterialien durch den Ausbau der ROHACELL-Produktion für geschlossene Schaumzellen in Nordamerika bekannt. Ziel dieser Erweiterung ist die Steigerung der Umsatzgenerierung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.