Global Core Needle Biopsy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

473.79 Million

USD

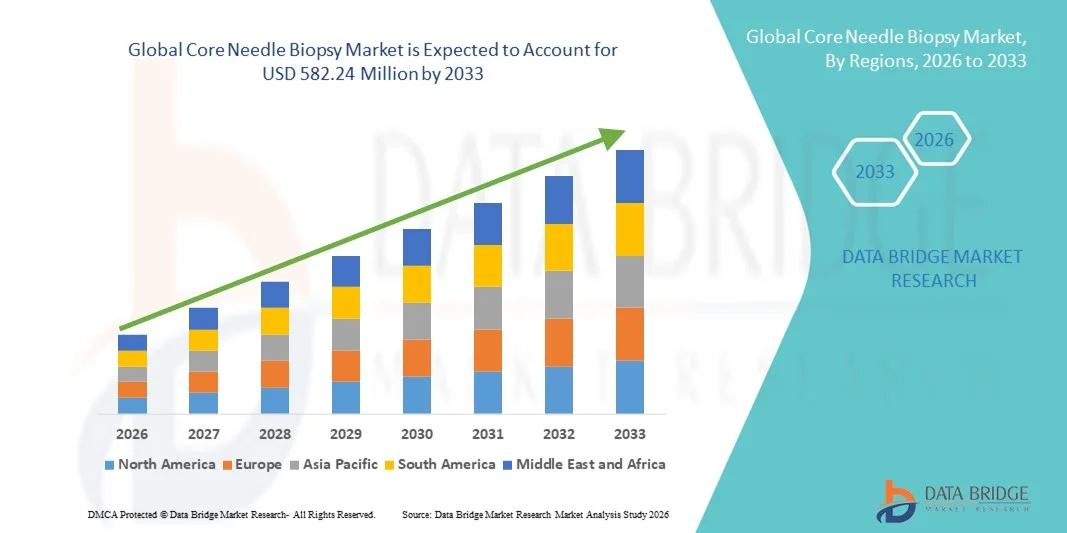

582.24 Million

2025

2033

USD

473.79 Million

USD

582.24 Million

2025

2033

| 2026 –2033 | |

| USD 473.79 Million | |

| USD 582.24 Million | |

| % | |

|

Segmentierung des globalen Marktes für Stanzbiopsien nach Typ (vollautomatische und halbautomatische Stanzbiopsiegeräte), Anwendungen (Krankenhäuser, Kliniken und Sonstige), Erkrankungen (Lungenkrebs, Leberkrebs, Brustkrebs und Prostatakrebs), Durchmesser (14G–18G, 18G) und Vertriebskanal (Direktvertrieb und Distributoren) – Branchentrends und Prognose bis 2033

Marktgröße für Stanzbiopsien

- Der globale Markt für Stanzbiopsien hatte im Jahr 2025 einen Wert von 473,79 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 582,24 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,61 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch die weltweit zunehmende Verbreitung von Krebs, das steigende Bewusstsein für die Früherkennung von Krankheiten und die wachsende Nachfrage nach minimalinvasiven Diagnoseverfahren in Gesundheitseinrichtungen angetrieben.

- Darüber hinaus verstärken Fortschritte im Design von Biopsienadeln , verbesserte bildgebende Verfahren und der Ausbau der Gesundheitsinfrastruktur in Schwellenländern die Akzeptanz von Stanzbiopsiesystemen. Diese Faktoren beschleunigen die Marktdurchdringung und fördern ein stetiges globales Wachstum.

Marktanalyse für Stanzbiopsien

- Die Stanzbiopsie, ein minimalinvasives Diagnoseverfahren zur Gewinnung von Gewebeproben, spielt aufgrund ihrer Effizienz, Sicherheit und der Fähigkeit, zuverlässige histopathologische Ergebnisse zu liefern, eine entscheidende Rolle bei der genauen Krebsdiagnose und -überwachung.

- Das Wachstum des Marktes wird primär durch die weltweit zunehmende Verbreitung von Krebs, das steigende Bewusstsein für die Früherkennung von Krankheiten und die wachsende Präferenz für minimalinvasive Verfahren gegenüber chirurgischen Alternativen im klinischen und stationären Bereich angetrieben.

- Nordamerika dominierte den Markt für Stanzbiopsien mit dem größten Umsatzanteil von 40,2 % im Jahr 2025, was auf eine fortschrittliche diagnostische Infrastruktur, die starke Verbreitung automatisierter Biopsiesysteme und die hohe Frequenz von Krebsvorsorgeprogrammen in den USA und Kanada zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, staatliche Aufklärungskampagnen zu Krebs und rasante technologische Fortschritte bei Biopsie-Navigationssystemen zurückzuführen.

- Das Segment der vollautomatischen Stanzbiopsiegeräte dominierte den Markt mit einem Marktanteil von 46,7 % im Jahr 2025. Ausschlaggebend hierfür waren die höhere Präzision, die gesteigerte betriebliche Effizienz und die zunehmende Nutzung in Krankenhäusern und diagnostischen Laboren für Biopsieverfahren mit hohem Durchsatz.

Berichtsumfang und Marktsegmentierung für Stanzbiopsien

|

Attribute |

Kernnadelbiopsie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Stanzbiopsien

Technologische Fortschritte bei automatisierten und bildgesteuerten Biopsiesystemen

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Stanzbiopsien ist die Integration fortschrittlicher Bildgebungstechnologien und Automatisierung, wodurch die Präzision, Effizienz und Sicherheit der Biopsieverfahren verbessert werden.

- Unternehmen entwickeln beispielsweise vollautomatische Biopsiegeräte, die Echtzeit-Ultraschall oder MRT- Bildgebung kombinieren und es Ärzten ermöglichen, Läsionen präziser zu punktieren und gleichzeitig den Patientenkomfort und die Eingriffsdauer zu reduzieren.

- Die Einführung automatisierter und bildgestützter Systeme ermöglicht eine konsistente Gewebeentnahme, minimiert die Abhängigkeit vom Bediener und verbessert die diagnostische Zuverlässigkeit, insbesondere bei komplexen Krebsfällen.

- Darüber hinaus verbessert die Integration digitaler Bildgebung und robotergestützter Navigation die Arbeitsabläufe und unterstützt die Fern- oder KI-gestützte Diagnostik, was insbesondere in Kliniken mit hohem Patientenaufkommen von Vorteil ist.

- Die nahtlose Integration dieser Technologien in diagnostische Bildgebungsplattformen ermöglicht eine schnellere Analyse und verbesserte Patientenergebnisse und entspricht damit der wachsenden Nachfrage nach minimalinvasiven Verfahren.

- Dieser Trend hin zu Automatisierung, Präzision und Integration verändert die Biopsiepraxis grundlegend und veranlasst führende Hersteller wie BD und Hologic, ihr Portfolio um KI-gestützte, bildgeführte und vollautomatische Kernbiopsiesysteme zu erweitern.

- Die Nachfrage nach technologisch fortschrittlichen Biopsiegeräten steigt in Krankenhäusern und Diagnosezentren rasant an, da Gesundheitsdienstleister bei der Krebsdiagnostik und Gewebeentnahme höchste Priorität auf Genauigkeit, Effizienz und Patientensicherheit legen.

Marktdynamik der Kernnadelbiopsie

Treiber

Zunehmende Krebsprävalenz und wachsende Präferenz für minimalinvasive Diagnostik

- Die weltweit zunehmende Belastung durch Krebs und das wachsende Bewusstsein für die Früherkennung von Krankheiten sind die Hauptfaktoren, die die Nachfrage nach Stanzbiopsien weltweit ankurbeln.

- Die Weltgesundheitsorganisation (WHO) meldete beispielsweise über 20 Millionen neue Krebsfälle im Jahr 2024, was zu einem Anstieg der Diagnoseverfahren führte, bei denen die Stanzbiopsie als Standardmethode zur Gewebeanalyse eingesetzt wird.

- Da Gesundheitssysteme der Früherkennung und Präzisionsdiagnostik zunehmend Priorität einräumen, bietet die Stanzbiopsie eine sicherere, schnellere und weniger invasive Alternative zu chirurgischen Biopsien, was zu einer höheren Akzeptanz bei den Patienten führt.

- Darüber hinaus hat die Verlagerung hin zu ambulanten und tagesklinischen Diagnoseverfahren den Einsatz kompakter und automatisierter Biopsiegeräte erweitert, die die Effizienz steigern und die Erholungszeit verkürzen.

- Die kontinuierliche Innovation im Gerätedesign, gepaart mit verbesserter Kompatibilität mit Bildgebungsverfahren, treibt die Akzeptanz in Krankenhäusern, Kliniken und onkologischen Fachzentren weltweit weiter voran.

- Die steigende Nachfrage nach personalisierter Medizin und molekularer Profilierung führt zu einem vermehrten Einsatz gewebebasierter Diagnostik und unterstützt damit direkt die Verwendung von Stanzbiopsieproben für Genom- und Biomarkeranalysen.

- Staatliche Initiativen zur Förderung von Krebsvorsorgeuntersuchungen und dem Ausbau der diagnostischen Infrastruktur, insbesondere in Schwellenländern, verstärken das Marktwachstumspotenzial zusätzlich.

Zurückhaltung/Herausforderung

Komplikationsrisiko und strenge regulatorische Anforderungen

- Trotz ihrer Vorteile steht die Stanzbiopsie aufgrund von Risiken wie Blutungen, Infektionen oder Gewebeschäden vor Herausforderungen, die das Vertrauen der Patienten und die klinischen Ergebnisse beeinträchtigen können.

- Beispielsweise erfordern bestimmte Biopsieverfahren an empfindlichen Organen wie Leber oder Lunge hochentwickelte Bildgebungsverfahren und erfahrene Operateure, um Komplikationen zu minimieren, was die Komplexität und die Kosten des Eingriffs erhöht.

- Strenge Zulassungsverfahren für neue Biopsiegeräte, einschließlich der Anforderungen der FDA und der europäischen MDR, können Produkteinführungen verzögern und die Innovationsgeschwindigkeit auf den globalen Märkten einschränken.

- Zudem stellen regionale Unterschiede bei Biopsiestandards und Erstattungspolitiken Hürden für Hersteller dar, die einen einheitlichen Markteintritt und eine Expansion anstreben.

- Die Bewältigung dieser Herausforderungen durch verbesserte Sicherheitskonzepte, klinische Schulungsprogramme und schnellere Zulassungsverfahren wird entscheidend sein, um ein nachhaltiges Marktwachstum zu gewährleisten.

- Der eingeschränkte Zugang zu qualifizierten Radiologen und interventionellen Spezialisten in Ländern mit niedrigem und mittlerem Einkommen behindert weiterhin die breite Anwendung moderner Stanzbiopsiegeräte.

- Hohe Anfangsinvestitionskosten und mangelnde Standardisierung in den Gesundheitseinrichtungen behindern die Skalierbarkeit automatisierter und bildgestützter Biopsiesysteme in ressourcenarmen Umgebungen zusätzlich.

Marktübersicht für Kernnadelbiopsien

Der Markt ist segmentiert nach Art, Anwendungen, Krankheit, Reichweite und Vertriebskanal.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für Stanzbiopsien in vollautomatische und halbautomatische Geräte unterteilt. Das Segment der vollautomatischen Geräte dominierte den Markt mit einem Umsatzanteil von 46,7 % im Jahr 2025. Gründe hierfür waren die höhere Genauigkeit, die geringere Abhängigkeit vom Bediener und die zunehmende Verbreitung in Kliniken mit hohem Patientenaufkommen. Vollautomatische Systeme bieten eine gleichbleibende Probenqualität, kürzere Untersuchungszeiten und eine engere Integration mit bildgebenden Verfahren (Ultraschall/MRT), wodurch sie in Kliniken der Maximalversorgung und onkologischen Zentren bevorzugt werden. Sie reduzieren zudem die Variabilität zwischen verschiedenen Anwendern, verbessern die diagnostische Reproduzierbarkeit und ermöglichen optimierte Arbeitsabläufe in der Pathologie. Serviceverträge und Komplettlösungen führender Hersteller fördern die Anschaffung automatisierter Plattformen durch Krankenhäuser zusätzlich.

Für den Markt für halbautomatische Stanzbiopsiegeräte wird von 2026 bis 2033 mit einer Wachstumsrate von 5,8 % das schnellste Wachstum erwartet. Gründe hierfür sind die geringeren Anschaffungskosten, die Mobilität und der einfachere Wartungsaufwand. Halbautomatische Geräte sind besonders attraktiv für ambulante Kliniken, kleinere Krankenhäuser und mobile Screening-Programme, da sie Leistung und Wirtschaftlichkeit optimal vereinen. Ihre einfache Bedienung ermöglicht es Chirurgen und Radiologen auch in ressourcenarmen Umgebungen, zuverlässige Biopsien durchzuführen, ohne den Aufwand einer Vollautomatisierung tragen zu müssen. Zunehmende Screening-Initiativen in Schwellenländern und der Bedarf an patientennaher Diagnostik werden die Verbreitung halbautomatischer Geräte weiter beschleunigen.

- Durch Anwendungen

Basierend auf den Anwendungsbereichen ist der Markt in Krankenhäuser, Kliniken und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 62,3 % im Jahr 2025. Dies ist auf die hohe Patientendichte, die Verfügbarkeit modernster Bildgebungsgeräte und multidisziplinäre Teams zurückzuführen, die routinemäßig bildgesteuerte Biopsien durchführen. Krankenhäuser profitieren von integrierten Pathologiedienstleistungen und Erstattungsmodellen, die Biopsieverfahren unterstützen. Dadurch sind sie die Hauptanwender sowohl automatisierter als auch halbautomatisierter Systeme. Große Krankenhäuser fördern zudem die Produktakzeptanz durch klinische Studien und Partnerschaften mit Geräteherstellern, wodurch die Vertrautheit und das Vertrauen der Ärzte gestärkt werden. Der Zugang zu Spezialisten und die perioperative Versorgung festigen die Position der Krankenhäuser als dominierenden Anwendungsbereich zusätzlich.

Für den Kliniksektor wird im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % das schnellste Wachstum erwartet. Ambulante Versorgungszentren bieten zunehmend minimalinvasive Diagnostik an, um den Patientenkomfort zu erhöhen und die Gesundheitskosten zu senken. Kliniken investieren in kompakte Biopsiesysteme und Schulungen, um ein höheres Fallaufkommen ohne stationäre Aufnahme bewältigen zu können. Unterstützt wird diese Entwicklung durch Telepathologie und eine schnellere Probentransportlogistik, die eine Diagnose direkt in der Klinik ermöglicht. Da Patienten zunehmend kostengünstigere Eingriffe am selben Tag bevorzugen, werden Kliniken einen steigenden Anteil am Volumen routinemäßiger Biopsien ausmachen.

- Durch Krankheit

Basierend auf der Art der Erkrankung wird der Markt in Lungenkrebs, Leberkrebs, Brustkrebs und Prostatakrebs unterteilt. Das Segment Brustkrebs dominierte den Markt mit einem Anteil von 41,5 % im Jahr 2025. Dies spiegelt hohe Screening-Raten, die weite Verbreitung von Mammographie/Ultraschall-gestützter Diagnostik und die Präferenz für die Stanzbiopsie als diagnostischen Standard bei verdächtigen Brustläsionen wider. Die Arbeitsabläufe bei Brustbiopsien sind in Screening-Programmen und spezialisierten Brustzentren etabliert und sorgen für eine stetige Nachfrage nach kompatiblen Biopsienadeln und -geräten. Der Bedarf an Gewebe für die Histopathologie und Rezeptortests (ER/PR/HER2) trägt zusätzlich zur anhaltenden Verwendung der Stanzbiopsie in der Brustdiagnostik bei.

Das Segment Lungenkrebs wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Lungenkrebsinzidenz, verbesserte CT- und bronchoskopisch gesteuerte Biopsietechniken sowie der zunehmende Fokus auf die Gewinnung von Gewebe für die molekulare Profilierung. Fortschritte in der navigationsgestützten Bronchoskopie und der perkutanen CT-gesteuerten Biopsie reduzieren die Komplikationsraten und erweitern die Durchführbarkeit von Lungenbiopsien. Mit der zunehmenden Verbreitung zielgerichteter Therapien und Genomtests wird die Nachfrage nach qualitativ hochwertigen Lungengewebeproben steigen, was den Einsatz spezialisierter Nadeln und bildgestützter Systeme fördert.

- Nach Reichweite

Basierend auf dem Nadeldurchmesser ist der Markt in 14G–18G, <14G und >18G unterteilt. Das Segment 14G–18G dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 57,0 %, da dieser Nadeldurchmesser ein optimales Verhältnis zwischen Probenmenge und Sicherheit für gängige Indikationen wie Brust-, Prostata- und Leberbiopsien bietet. Kliniker bevorzugen 14G–18G-Nadeln für die routinemäßige Histopathologie und Immunhistochemie, da sie ein akzeptables Komplikationsprofil aufweisen. Ihre Kompatibilität mit einer Vielzahl von automatisierten und halbautomatisierten Punktionspistolen und bildgestützten Navigationssystemen festigt ihre führende Position zusätzlich. Die Standardisierung auf diese Nadeldurchmesser vereinfacht die Lagerhaltung und Schulung in verschiedenen Einrichtungen.

Das Segment <14G wird im Prognosezeitraum voraussichtlich mit einer Wachstumsrate von 8,0 % am schnellsten wachsen, da onkologische Zentren und molekularbiologische Labore zunehmend größere Kernproben für Next-Generation-Sequenzierung, Multigenpanels und fortgeschrittene Biomarker-Tests benötigen. Nadeln mit größerem Durchmesser ermöglichen die Gewinnung von Gewebe höherer Integrität, das sich für komplexe molekulare Assays, Begleitdiagnostik und Forschungsanwendungen eignet. Mit dem Ausbau der Präzisionsmedizin wird die Nachfrage nach <14G-Probenentnahme in spezialisierten Zentren steigen, insbesondere dort, wo umfassende Genomprofilierung zum Standard gehört.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Vertriebspartner unterteilt. Das Direktvertriebssegment dominierte den Markt mit dem größten Umsatzanteil von 68,4 % im Jahr 2025. Dies ist darauf zurückzuführen, dass große Hersteller direkte Beziehungen zu großen Krankenhaussystemen bevorzugen, um gebündelte Beschaffungs-, Schulungs- und langfristige Serviceverträge anzubieten. Direkte Vertriebskanäle ermöglichen es Anbietern, die Geräteperformance, die Einhaltung regulatorischer Vorgaben und eine maßgeschneiderte klinische Unterstützung sicherzustellen – wichtig für hochwertige automatisierte Plattformen. Exklusive Verträge und integrierte Lösungen stärken die Partnerschaften zwischen Herstellern und Krankenhäusern und sichern wiederkehrende Serviceeinnahmen.

Dem Vertriebskanalsegment wird von 2026 bis 2033 mit einer Wachstumsrate von 6,5 % das schnellste Wachstum prognostiziert. Regionale Distributoren erweitern ihre Reichweite auf kleinere Krankenhäuser, Kliniken und aufstrebende Märkte, in denen die direkte Präsenz der Hersteller begrenzt ist. Distributoren bieten lokale Lagerbestände, flexible Finanzierungsmöglichkeiten und Kundendienst, wodurch Markteintrittsbarrieren gesenkt werden. Ihre Netzwerke unterstützen Hersteller bei der schnellen Expansion und der Berücksichtigung unterschiedlicher Beschaffungspraktiken in verschiedenen Regionen. Dies macht Distributoren für die Marktdurchdringung in unterversorgten Gebieten unerlässlich.

Regionale Analyse des Marktes für Stanzbiopsien

- Nordamerika dominierte den Markt für Stanzbiopsien mit dem größten Umsatzanteil von 40,2 % im Jahr 2025, was auf eine fortschrittliche diagnostische Infrastruktur, die starke Verbreitung automatisierter Biopsiesysteme und die hohe Frequenz von Krebsvorsorgeprogrammen in den USA und Kanada zurückzuführen ist.

- Das Wachstum der Region wird zusätzlich durch das zunehmende Bewusstsein für die Früherkennung von Krebs und die Präsenz großer Medizintechnikhersteller, die in automatisierte Biopsietechnologien investieren, vorangetrieben.

- Technologische Innovationen und Forschungskooperationen zwischen Krankenhäusern und Diagnostikunternehmen haben zudem die Entwicklung und Nutzung vollautomatisierter Biopsiesysteme vorangetrieben und Nordamerikas Führungsrolle in diesem Sektor gefestigt.

Einblick in den US-Markt für Kernnadelbiopsien

Der US-amerikanische Markt für Stanzbiopsien trug 2025 maßgeblich zum Umsatz in Nordamerika bei, angetrieben durch die zunehmende Belastung durch Brust-, Lungen- und Prostatakrebs. Der starke Fokus des Landes auf die Krebsforschung, kombiniert mit der raschen Verbreitung vollautomatisierter Biopsiesysteme, stützt das Marktwachstum. Förderliche Gesundheitspolitiken, die Kostenübernahme für diagnostische Verfahren durch die Krankenkassen und kontinuierliche klinische Innovationen beschleunigen die Anwendung in Krankenhäusern und Diagnosezentren. Darüber hinaus verbessert die Integration KI-basierter Bildgebungsverfahren und robotergestützter Biopsiegeräte die diagnostische Präzision und Effizienz.

Einblick in den europäischen Markt für Kernnadelbiopsien

Der europäische Markt für Stanzbiopsien wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Krebsprävalenz, staatliche Förderprogramme zur Früherkennung und die zunehmende Verlagerung hin zu ambulanten Diagnoseverfahren. Das wachsende Bewusstsein für die Früherkennung, insbesondere von Brust- und Prostatakrebs, fördert die zunehmende Verbreitung von Stanzbiopsiesystemen in der gesamten Region. Europäische Gesundheitseinrichtungen investieren zudem in technologisch fortschrittliche und patientenfreundliche Biopsielösungen. Darüber hinaus treiben Kooperationen zwischen akademischen Forschungszentren und Medizintechnikunternehmen die Entwicklung innovativer, automatisierter Biopsieplattformen voran.

Einblick in den britischen Markt für Kernnadelbiopsien

Der Markt für Stanzbiopsien in Großbritannien dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen. Unterstützt wird dies durch umfassende Krebsvorsorgeprogramme und NHS-geführte Programme zur Förderung der Früherkennung. Der Fokus des Landes auf die Verbesserung der diagnostischen Genauigkeit und die Verkürzung der Wartezeiten hat die Einführung automatisierter und bildgestützter Biopsiegeräte in Krankenhäusern und spezialisierten Kliniken begünstigt. Darüber hinaus verbessern laufende Investitionen in die Digitalisierung des Gesundheitswesens und Partnerschaften mit globalen Medizintechnikunternehmen den Zugang zu fortschrittlichen Biopsietechnologien.

Einblick in den deutschen Markt für Kernnadelbiopsien

Der deutsche Markt für Stanzbiopsien wird aufgrund der starken Gesundheitsinfrastruktur, des hohen Bewusstseins für Krebsdiagnostik und der technologischen Innovationskraft des Landes bis 2033 voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Deutschlands Fokus auf Präzisionsmedizin und die digitale Integration in diagnostische Arbeitsabläufe hat den Einsatz vollautomatisierter Biopsiesysteme beschleunigt. Die Nutzung bildgesteuerter und vakuumassistierter Biopsiegeräte ist insbesondere in onkologischen Zentren und Krankenhäusern weit verbreitet. Kontinuierliche Investitionen in Forschung und Entwicklung sowie die günstige staatliche Förderung von Krebsvorsorgeprogrammen stärken das Marktwachstum zusätzlich.

Einblick in den Markt für Stanzbiopsien im asiatisch-pazifischen Raum

Der Markt für Stanzbiopsien im asiatisch-pazifischen Raum wird im Prognosezeitraum (2026–2033) voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 6,9 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Krebsinzidenz, der verbesserte Zugang zur Gesundheitsversorgung und die rasche technologische Weiterentwicklung in Ländern wie China, Japan und Indien. Steigende Gesundheitsausgaben in Verbindung mit staatlich geförderten Initiativen zur Krebsaufklärung erweitern die diagnostische Reichweite des Marktes. Die zunehmende Verfügbarkeit erschwinglicher Biopsiegeräte und das Aufkommen lokaler Hersteller fördern die Marktdurchdringung in Schwellenländern.

Einblick in den japanischen Markt für Kernnadelbiopsien

Der japanische Markt für Stanzbiopsien verzeichnet ein bemerkenswertes Wachstum, begünstigt durch die alternde Bevölkerung und den starken Fokus auf die Früherkennung von Krebs. Krankenhäuser setzen verstärkt auf bildgesteuerte und minimalinvasive Biopsiesysteme, um die diagnostische Genauigkeit und den Patientenkomfort zu verbessern. Technologische Innovationen, insbesondere bei robotischen und automatisierten Biopsiegeräten, gewinnen bei japanischen Gesundheitsdienstleistern zunehmend an Bedeutung. Die Integration von Biopsieinstrumenten in KI-basierte Bildgebungsplattformen stärkt zudem die diagnostischen Möglichkeiten onkologischer Abteilungen.

Einblick in den indischen Markt für Kernnadelbiopsien

Der indische Markt für Stanzbiopsien wird 2025 einen bedeutenden Anteil am asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind die Ausweitung von Krebsvorsorgeprogrammen, steigende Investitionen im Gesundheitswesen und die rasante Urbanisierung. Die wachsende Zahl von Diagnoselaboren und Krankenhäusern, die Biopsieverfahren anwenden, sowie die verbesserte Gesundheitsinfrastruktur tragen zu einem starken Marktwachstum bei. Die heimische Produktion kostengünstiger Biopsiegeräte verbessert ebenfalls die Marktzugänglichkeit. Darüber hinaus fördern das steigende Bewusstsein für die Früherkennung von Krebs und Partnerschaften zwischen globalen Medizintechnikunternehmen und lokalen Vertriebspartnern die breite Akzeptanz der Biopsie in ganz Indien.

Marktanteil bei der Kernnadelbiopsie

Die Branche der Stanzbiopsien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Hologic, Inc. (USA)

- BD (USA)

- Cook (USA)

- B. Braun SE (Deutschland)

- Cardinal Health (USA)

- Merit Medical Systems, Inc. (USA)

- Devicor Medical Products, Inc. (USA)

- AngioDynamics, Inc. (USA)

- PAJUNK (Deutschland)

- NeoDynamics AB (Schweden)

- Limaca Medical Ltd. (Israel)

- Mermaid Medical System (Dänemark)

- Argon Medical Devices, Inc. (USA)

- Olympus Corporation (Japan)

- Teleflex Incorporated (USA)

- Medline Industries, Inc. (USA)

- SOMATEX Medical Technologies GmbH (Deutschland)

- Xerus Medical Inc. (USA)

- Endomag Ltd. (UK)

- Invendo Medical GmbH (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Kernnadelbiopsien?

- Im Juni 2025 kündigte die Mermaid Medical Group® die Markteinführung ihres Vollkernbiopsiegeräts an. Dieses zeichnet sich durch eine millimetergenau einstellbare Hublänge, ein ultraleichtes, mit CT-Gantries kompatibles Design und einen internen Probenentnahmemechanismus aus, der Quetschschäden minimiert und die Probenintegrität bewahrt. Das Gerät bietet Klinikern Flexibilität für eine Vielzahl von Gewebetypen und ermöglicht eine individuell anpassbare Probenentnahmetiefe sowie eine verbesserte Kernqualität.

- Im November 2024 führte Mammotome in den USA das Mammotome AutoCore™ Single-Insertion Core Biopsy System ein. Es bietet eine automatische Aktivierung per Knopfdruck und einen vereinfachten Arbeitsablauf, um die Anzahl der Arbeitsschritte zu reduzieren und die Effizienz ultraschallgesteuerter Brustbiopsien zu verbessern. Das Gerät ermöglicht es Ärzten, präzise Gewebeproben mit verkürzter Eingriffszeit und verbesserter ergonomischer Handhabung zu entnehmen und eignet sich daher ideal für Kliniken mit hohem Patientenaufkommen.

- Im September 2024 erweiterte Mammotome sein Portfolio an HydroMARK™ Plus Brustbiopsie-Markern um die neue Markerform „Hummingbird™“ (zusätzlich zu Dragonfly™). Diese verbessert die Sichtbarkeit im Ultraschall und reduziert die Verschiebung bei der Lokalisierung der Brustbiopsie. Die neuen Konfigurationen optimieren die Identifizierung und Nachverfolgung von Läsionen nach dem Eingriff für die Nachsorgebildgebung – ein entscheidender Faktor für die personalisierte Brustkrebsbehandlung.

- Im September 2023 erhielt Limaca Medical Ltd. die FDA-Zulassung (510(k)) für ihr endoskopisches Ultraschall-Biopsiegerät Precision-GI™, das die Probenentnahme bei gastrointestinalen Läsionen durch verbesserte Automatisierung optimiert. Das Precision-GI™-Gerät ermöglicht die kontinuierliche Probenentnahme unter Ultraschallkontrolle, wodurch die Anzahl der Punktionen reduziert und die Gewebeintegrität verbessert wird. Sein automatisiertes, vakuumunterstütztes System gewährleistet eine gleichmäßige Saugwirkung und zuverlässige Gewebeentnahme und unterstützt so eine präzisere pathologische Beurteilung.

- Im April 2023 gab NeoDynamics, Inc. die US-amerikanische Verfügbarkeit von NEONAVIA bekannt, dem ersten Biopsiesystem mit Pulstechnologie, das für Brust- und Achsellymphknotenbiopsien zugelassen ist. Ziel ist eine kontrolliertere Nadelinsertion und eine höhere Gewebeausbeute bei schwierigen Läsionen. Das NEONAVIA-System nutzt pulsgesteuerte Nadelbewegungen für eine präzise und konsistente Probenentnahme und reduziert das Gewebetrauma während des Eingriffs.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.