Global Corneal Topography And Tomography Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

784.08 Million

USD

1,149.64 Million

2024

2032

USD

784.08 Million

USD

1,149.64 Million

2024

2032

| 2025 –2032 | |

| USD 784.08 Million | |

| USD 1,149.64 Million | |

| % | |

|

Globale Marktsegmentierung für Hornhauttopographie- und -tomographiesysteme nach Produkttyp (Placido-Disc-Systeme, Scheimpflug-Systeme, Scanning-Slit-Systeme, Optische Kohärenztomographie (OCT), Raytracing-Systeme, LED-Triangulationssysteme und andere), Anwendung (Bewertung von Kataraktoperationen, Diagnose von Hornhauterkrankungen, Bewertung von refraktiven Operationen, Anpassung von Kontaktlinsen, Bewertung nach refraktiven Operationen, Bewertung nach perforierender Keratoplastik und andere), Endbenutzer (Krankenhäuser, Augenkliniken, ambulante chirurgische Zentren, akademische und Forschungsinstitute und andere) – Branchentrends und Prognose bis 2032

Hornhauttopographie- und -tomographiesysteme Marktgröße

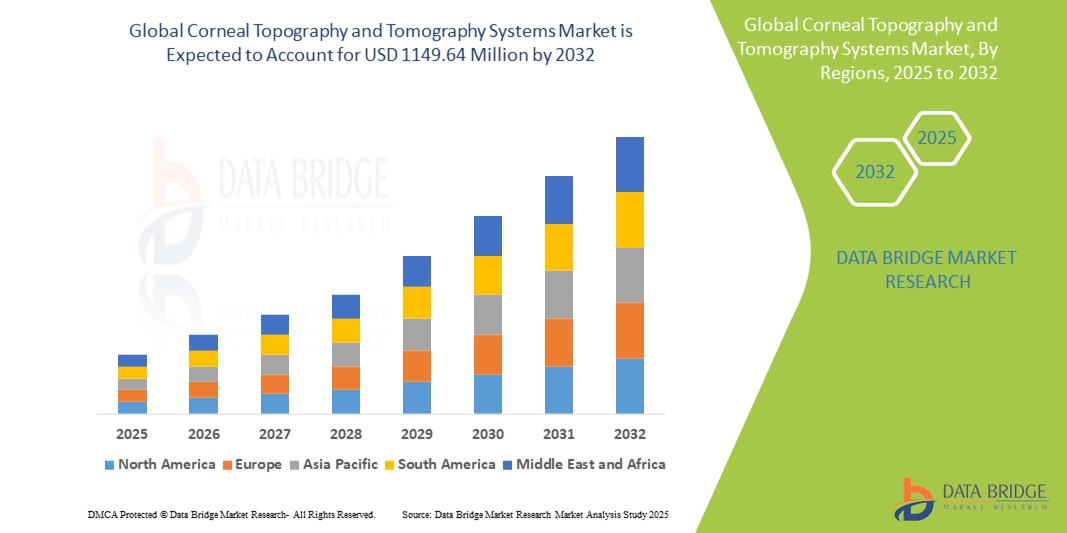

- Der globale Markt für Hornhauttopographie- und -tomographiesysteme wurde im Jahr 2024 auf 784,08 Millionen US-Dollar geschätzt und soll bis 2032 1.149,64 Millionen US-Dollar erreichen , bei einer CAGR von 4,90 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung von Augenerkrankungen wie Keratokonus, Astigmatismus und Katarakt sowie durch die weltweit wachsende geriatrische Bevölkerung vorangetrieben, die anfälliger für solche Erkrankungen ist.

- Darüber hinaus etablieren die steigende Nachfrage nach fortschrittlichen Diagnosetechnologien, die zunehmende Anwendung in der Planung von Katarakt- und refraktiver Chirurgie sowie steigende Investitionen in die Gesundheitsinfrastruktur Hornhauttopographie- und -tomographiesysteme als unverzichtbare Instrumente der modernen Augenheilkunde. Diese zusammenlaufenden Faktoren beschleunigen die Einführung dieser Systeme und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Hornhauttopographie- und -tomographiesysteme

- Hornhauttopographie- und -tomographiesysteme, die detaillierte 3D-Bilder und Oberflächenkartierungen der Hornhaut liefern, sind aufgrund ihrer Präzision, ihres nicht-invasiven Charakters und ihrer Fähigkeit, ein breites Spektrum von Hornhauterkrankungen zu erkennen und zu überwachen, zunehmend wichtige Bestandteile der modernen ophthalmologischen Diagnostik und Operationsplanung im klinischen und chirurgischen Umfeld.

- Die steigende Nachfrage nach diesen Systemen wird vor allem durch die zunehmende Verbreitung von Hornhauterkrankungen wie Keratokonus und Astigmatismus, das wachsende Bewusstsein für die Gesundheit der Augen und die weltweite Zunahme von Katarakt- und refraktiven Operationen angetrieben.

- Nordamerika dominiert den Markt für Hornhauttopographie- und -tomographiesysteme mit dem größten Umsatzanteil von 40,9 % im Jahr 2024. Dies ist gekennzeichnet durch die frühe Einführung fortschrittlicher Diagnosetechnologien, eine starke Gesundheitsinfrastruktur und eine starke Präsenz führender Hersteller ophthalmischer Geräte.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Hornhauttopographie- und -tomographiesysteme sein, da dort der Zugang zu augenärztlichen Leistungen verbessert wird, die Investitionen im Gesundheitswesen steigen und ein großer Patientenpool von Refraktions- und Hornhauterkrankungen betroffen ist.

- Das Segment der Placido-Disc-Systeme dominiert den Markt für Hornhauttopographie- und -tomographiesysteme mit einem Marktanteil von 43 % im Jahr 2024. Dies ist auf die weit verbreitete Verwendung bei der Beurteilung von Katarakt- und refraktiver Chirurgie, die hohe Genauigkeit und die Erschwinglichkeit zurückzuführen, was sie sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten zur bevorzugten Wahl macht.

Berichtsumfang und Marktsegmentierung für Hornhauttopographie- und -tomographiesysteme

|

Eigenschaften |

Wichtige Markteinblicke in Hornhauttopographie- und Tomographiesysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Hornhauttopographie- und -tomographiesysteme

„Technologische Fortschritte fördern präzise Diagnostik und Operationsplanung“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Hornhauttopographie- und -tomographiesysteme ist die kontinuierliche technologische Innovation zur Verbesserung der diagnostischen Genauigkeit, der Bildauflösung und der Möglichkeiten zur Operationsplanung. Die Integration von hochauflösender Bildgebung, Echtzeit-Datenverarbeitung und multimodalen Plattformen verändert die ophthalmologische Diagnostik und die präoperative Beurteilung.

- So kombiniert beispielsweise die Pentacam AXL Wave Scheimpflug-Bildgebung mit Wellenfront-Aberrometrie und optischer Biometrie in einem Gerät und ermöglicht Augenärzten so eine umfassende Augenuntersuchung mit höherer Effizienz. Geräte wie das Galilei G6 integrieren duale Scheimpflug-Kameras und Placido-Ringe und ermöglichen so eine geschichtete Hornhautanalyse mit außergewöhnlicher Genauigkeit für Katarakt- und refraktive Eingriffe.

- Auch die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen in Plattformen zur Hornhautbildgebung gewinnt an Bedeutung. KI kann subtile Hornhautanomalien erkennen, die Frühdiagnose von Erkrankungen wie Keratokonus unterstützen und die Entscheidungsfindung in der refraktiven Chirurgie verbessern. Beispielsweise nutzen einige Systeme mittlerweile KI-basierte Screening-Tools, um atypische topografische Muster automatisch zu kennzeichnen und so die Diagnosesicherheit zu erhöhen.

- Darüber hinaus ermöglicht die Kombination der Hornhauttopographie/-tomographie mit anderen ophthalmologischen Diagnoseverfahren wie der OCT des vorderen Augenabschnitts und der Aberrometrie eine umfassende und optimierte Patientenbeurteilung. Dieser multimodale Ansatz verbessert die Operationsplanung und die Ergebnisse, indem er Augenärzten einen integrierten Überblick über die Gesundheit und Struktur der Hornhaut bietet.

- Die wachsende Nachfrage nach Präzision in der Augenheilkunde und verbesserten Patientenergebnissen veranlasst Hersteller, kompaktere, benutzerfreundlichere und KI-fähige Systeme zu entwickeln. Unternehmen wie NIDEK, Topcon und OCULUS entwickeln kontinuierlich Innovationen, um den wachsenden Anforderungen von Augenärzten und Augenkliniken gerecht zu werden. Ihre Systeme bieten Cloud-Integration, Teleophthalmologie-Kompatibilität und Bildaustausch in Echtzeit.

- Dieser Trend zu intelligenteren, vernetzteren und multifunktionalen Diagnosegeräten definiert den Behandlungsstandard in der Augenheilkunde neu und führt zu einer höheren Akzeptanz sowohl in fortgeschrittenen als auch in aufstrebenden Gesundheitseinrichtungen weltweit.

Marktdynamik für Hornhauttopographie- und -tomographiesysteme

Treiber

„Steigende Prävalenz von Augenerkrankungen und Nachfrage nach fortschrittlichen Diagnoseinstrumenten“

- Die weltweit zunehmende Verbreitung von Hornhaut- und Refraktionsstörungen wie Keratokonus, Astigmatismus, trockenem Auge und postoperativen Komplikationen ist ein wesentlicher Treiber für die steigende Nachfrage nach Hornhauttopographie- und -tomographiesystemen. Diese Erkrankungen erfordern eine präzise Diagnostik, und das steigende Patientenbewusstsein verstärkt den Einsatz fortschrittlicher Bildgebungstechnologien in der Augenheilkunde.

- So hat beispielsweise die weltweit steigende Zahl von Katarakt- und LASIK-Operationen die Nachfrage nach hochpräzisen präoperativen Planungsinstrumenten erhöht. Geräte wie die OCULUS Pentacam und die Topcon CA-800 gewinnen aufgrund ihrer Zuverlässigkeit bei der Messung von Hornhautkrümmung, -dicke und -höhe an Bedeutung, die für sichere und erfolgreiche Operationsergebnisse entscheidend sind.

- Mit der Alterung der Weltbevölkerung steigt die Zahl altersbedingter Augenerkrankungen weiter an, insbesondere in Industrieländern. Dieser demografische Wandel treibt die Nachfrage nach präzisen, nicht-invasiven Diagnosesystemen sowohl in Krankenhäusern als auch in der Praxis voran.

- Darüber hinaus macht die Entwicklung der augenärztlichen Versorgung hin zur personalisierten Medizin Topographie- und Tomographiesysteme unverzichtbar. Diese Geräte liefern umfassende Patientendaten, die eine maßgeschneiderte Behandlungsplanung und frühzeitige Intervention ermöglichen, insbesondere bei fortschreitenden Erkrankungen wie Keratokonus.

- Die Integration dieser Systeme in umfassendere Arbeitsabläufe der ophthalmologischen Bildgebung und Chirurgie – verbunden mit steigenden Investitionen im Gesundheitswesen, insbesondere in Schwellenländern – beschleunigt ihre Verbreitung. Schulungsprogramme und kontinuierliche Technologie-Upgrades der Hersteller unterstützen zudem den breiten Einsatz in der Routinediagnostik und fortgeschrittenen klinischen Anwendungen.

- Der Komfort einer schnellen, automatisierten Diagnostik, die geringere Abhängigkeit vom Bediener und der cloudbasierte Datenaustausch sind wichtige Faktoren, die die Akzeptanz in modernen Augenheilkundepraxen fördern. Der Trend zur digitalisierten, patientenzentrierten Augenheilkunde macht Hornhauttopographie- und -tomographiesysteme zu unverzichtbaren Diagnoselösungen auf dem Weltmarkt.

Einschränkung/Herausforderung

„Hohe Ausrüstungskosten und eingeschränkte Erreichbarkeit in einer Region mit niedrigem Einkommen“

- Die relativ hohen Anschaffungskosten von Hornhauttopographie- und -tomographiesystemen stellen eine erhebliche Hürde für eine breitere Marktdurchdringung dar, insbesondere in ressourcenschwachen Regionen. Diese fortschrittlichen Diagnosegeräte erfordern erhebliche Investitionen und sind daher für kleine Kliniken und Augenkliniken in Entwicklungsländern weniger erschwinglich.

- Beispielsweise können Premiumsysteme, die mehrere Bildgebungsverfahren wie Scheimpflug-Tomographie, Placido-Disk-Topographie und Wellenfront-Aberrometrie integrieren, hohe Anschaffungs- und Wartungskosten verursachen, was sie für viele Augenarztpraxen, insbesondere in ländlichen und unterversorgten Gebieten, unerschwinglich macht.

- Darüber hinaus schränkt der Bedarf an geschultem Personal für die Bedienung und Interpretation dieser Systeme die Akzeptanz zusätzlich ein. In vielen Schwellenländern herrscht ein Mangel an spezialisierten Augenärzten und Optometristen, was den Nutzen dieser hochwertigen Diagnoseinstrumente einschränkt.

- Diese wirtschaftlichen und infrastrukturellen Einschränkungen behindern die Fähigkeit der Gesundheitssysteme, die Frühdiagnose und die Operationsplanung bei Augenerkrankungen zu verbessern, insbesondere angesichts der steigenden Nachfrage nach refraktiven und Kataraktoperationen.

- Darüber hinaus können langsamere Erstattungsprozesse und eine uneinheitliche Versicherungsdeckung für fortschrittliche Augendiagnostik auch Gesundheitsdienstleister davon abhalten, in Topographie- und Tomographiesysteme zu investieren.

Marktumfang für Hornhauttopographie- und Tomographiesysteme

Der Markt ist nach Produkttyp, Anwendung und Endbenutzer segmentiert

- Nach Produkttyp

Der Markt für Hornhauttopographie- und -tomographiesysteme ist nach Produkttyp in Placido-Disc-Systeme, Scheimpflug-Systeme, Scanning-Slit-Systeme, optische Kohärenztomographie (OCT), Raytracing-Systeme, LED-Triangulationssysteme und weitere Systeme unterteilt. Das Segment der Placido-Disc-Systeme dominierte den Markt mit dem größten Umsatzanteil von 43 % im Jahr 2024. Diese Dominanz ist auf ihre nachgewiesene Genauigkeit bei der Abbildung der Hornhautkrümmung, ihre weit verbreitete klinische Anwendung und ihre im Vergleich zu anderen fortschrittlichen Bildgebungsverfahren relativ geringen Kosten zurückzuführen. Diese Systeme werden aufgrund ihrer Fähigkeit, detaillierte Informationen über die vordere Hornhautoberfläche zu liefern, häufig bei der Planung von Kataraktoperationen und refraktiven Eingriffen eingesetzt.

Das Segment der optischen Kohärenztomographie (OCT) wird voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen. OCT-Geräte liefern hochauflösende Querschnittsbilder der Hornhaut und des vorderen Augenabschnitts und ermöglichen so eine präzisere Diagnose und Überwachung von Hornhauterkrankungen. Jüngste technologische Fortschritte, darunter Swept-Source-OCT und die Integration künstlicher Intelligenz zur verbesserten Bildinterpretation, tragen zu ihrer schnellen Verbreitung bei.

- Nach Anwendung

Der Markt ist nach Anwendung segmentiert in die Bereiche Kataraktchirurgie, Diagnose von Hornhauterkrankungen, refraktive Chirurgie, Kontaktlinsenanpassung, postrefraktive Chirurgie, postperforierende Keratoplastik und weitere. Das Segment Kataraktchirurgie wird 2024 den größten Marktanteil haben, was auf die weltweit steigende Zahl von Kataraktoperationen, insbesondere bei der alternden Bevölkerung, zurückzuführen ist. Hornhauttopographie- und -tomographiesysteme sind für die präoperative Beurteilung unerlässlich und helfen, irregulären Astigmatismus und andere Hornhautanomalien zu erkennen, die das Operationsergebnis beeinflussen können.

Das Segment der refraktiven Chirurgie dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Die weltweit steigende Nachfrage nach LASIK, PRK und anderen Operationen zur Sehkorrektur treibt diesen Trend voran. Präzise Hornhautbildgebung ist bei diesen Eingriffen unerlässlich, um Kandidaten zu identifizieren, Operationspläne anzupassen und die postoperative Heilung zu überwachen, um Komplikationen wie Ektasie zu minimieren.

- Nach Endbenutzer

Der Markt ist nach Endverbrauchern segmentiert in Krankenhäuser, Augenkliniken, ambulante Operationszentren, Hochschulen und Forschungsinstitute und weitere. Das Krankenhaussegment erzielte 2024 den höchsten Umsatzanteil aufgrund seiner umfassenden augenärztlichen Versorgung und des hohen Patientendurchsatzes. Krankenhäuser investieren typischerweise in fortschrittliche Diagnosesysteme, um ein breites Leistungsspektrum zu unterstützen, darunter Katarakt- und refraktive Chirurgie, die Behandlung von Hornhauterkrankungen und die augenärztliche Notfallversorgung.

Augenkliniken werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Der Anstieg spezialisierter Augenkliniken und Ambulanzen, der durch das zunehmende Patientenbewusstsein und die zunehmende Zugänglichkeit bedingt ist, beschleunigt die Einführung von Topographie- und Tomographiesystemen in diesen Bereichen. Diese Kliniken profitieren von schnelleren Patientendurchlaufzeiten und der Möglichkeit, gezielte augenärztliche Leistungen anzubieten, die eine frühzeitige Diagnose und kontinuierliche Behandlung von Hornhauterkrankungen ermöglichen.

Regionale Analyse des Marktes für Hornhauttopographie- und -tomographiesysteme

- Nordamerika dominiert den Markt für Hornhauttopographie- und -tomographiesysteme mit dem größten Umsatzanteil von 40,9 % im Jahr 2024, was auf die frühe Einführung fortschrittlicher Diagnosetechnologien, eine starke Gesundheitsinfrastruktur und eine starke Präsenz führender Hersteller ophthalmischer Geräte zurückzuführen ist.

- Gesundheitsdienstleister und Patienten in der Region schätzen die Genauigkeit, die nicht-invasive Natur und die detaillierten Bildgebungsmöglichkeiten der Hornhauttopographie- und -tomographiesysteme für die Planung von Kataraktoperationen, die Bewertung refraktiver Operationen und die Diagnose von Hornhauterkrankungen sehr.

- Diese weitverbreitete Akzeptanz wird durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, eine technologisch orientierte medizinische Gemeinschaft und die wachsende Präferenz für eine frühzeitige und präzise Diagnose weiter unterstützt, wodurch sich diese Systeme als unverzichtbare Instrumente sowohl in der klinischen als auch in der chirurgischen Augenheilkunde etablieren.

Markteinblick in die USA für Hornhauttopographie- und -tomographiesysteme

Der US-Markt für Hornhauttopographie- und -tomographiesysteme erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Einführung fortschrittlicher ophthalmischer Diagnosetechnologien und das wachsende Bewusstsein für die Augengesundheit zurückzuführen. Gesundheitsdienstleister legen Wert auf präzise Hornhautbildgebung für die Beurteilung von Kataraktoperationen, refraktiver Chirurgie und die Diagnose von Hornhauterkrankungen. Die zunehmende Präferenz für nicht-invasive und präzise Diagnoseinstrumente sowie die starke Nachfrage nach integrierten Bildgebungssystemen in Krankenhäusern und Kliniken treiben das Marktwachstum weiter voran. Darüber hinaus tragen verstärkte Forschungs- und Entwicklungsanstrengungen sowie die Unterstützung der Kostenerstattung erheblich zum Marktwachstum bei.

Markteinblick in Europa für Hornhauttopographie- und Tomographiesysteme

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, bedingt durch die zunehmende Zahl von Augenerkrankungen und strengere regulatorische Standards für die augenärztliche Diagnostik. Steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für Früherkennung fördern den Einsatz von Hornhauttopographie- und -tomographiesystemen. Europäische Gesundheitseinrichtungen integrieren diese Systeme zunehmend in routinemäßige augenärztliche Untersuchungen, wobei sowohl bei neuen Krankenhauseinrichtungen als auch bei Augenkliniken ein deutliches Wachstum zu verzeichnen ist.

Markteinblick in Großbritannien für Hornhauttopographie- und Tomographiesysteme

Der britische Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies wird durch zunehmende staatliche Initiativen zur Verbesserung der augenärztlichen Versorgung und die zunehmende Verbreitung von Sehstörungen vorangetrieben. Der zunehmende Trend zu Frühdiagnosen und technologisch fortschrittlichen ophthalmologischen Instrumenten ermutigt Gesundheitsdienstleister und Kliniken, Hornhautbildgebungssysteme einzusetzen. Die gut ausgebaute britische Gesundheitsinfrastruktur und Aufklärungskampagnen kurbeln die Nachfrage weiter an.

Markteinblick in Deutschland für Hornhauttopographie- und Tomographiesysteme

Der deutsche Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch hohe Investitionen in die Gesundheitsinfrastruktur und technologische Innovationen. Die steigende Nachfrage nach präzisen Diagnoseinstrumenten in der Augenheilkunde und die wachsende geriatrische Bevölkerung tragen zum Marktwachstum bei. Die Integration fortschrittlicher Bildgebungstechnologien in Krankenhaus- und Klinikabläufe sowie die starke Betonung von Datengenauigkeit und Patientenergebnissen stehen im Einklang mit den Prioritäten des lokalen Gesundheitswesens.

Markteinblicke für Hornhauttopographie- und -tomographiesysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt dürfte von 2025 bis 2032 mit der höchsten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und die zunehmende staatliche Förderung der Augenheilkunde zurückzuführen. Länder wie China, Japan und Indien erleben eine rasante Verbreitung ophthalmologischer Diagnosetechnologien aufgrund des steigenden Bewusstseins für Augenerkrankungen, der Verbreitung von Augenerkrankungen und der Erschwinglichkeit moderner Bildgebungssysteme. Der wachsende Medizintourismus in der Region und die steigende Zahl an Augenärzten kurbeln die Marktnachfrage zusätzlich an.

Markteinblick in Japan für Hornhauttopographie- und Tomographiesysteme

Der japanische Markt gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der hohen Nachfrage nach Präzisionsdiagnostik an Dynamik. Hornhauttopographie- und -tomographiesysteme werden in Krankenhäusern und spezialisierten Augenkliniken zunehmend eingesetzt und in umfassendere ophthalmologische Behandlungspfade integriert. Der zunehmende Fokus auf Frühdiagnose und postoperativer Evaluation beschleunigt das Marktwachstum zusätzlich.

Markteinblick in Hornhauttopographie- und Tomographiesysteme in Indien

Indien hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf steigende Gesundheitsausgaben, die rasante Urbanisierung und das wachsende Bewusstsein für Augenkrankheiten zurückzuführen ist. Die zunehmende Zahl augenärztlicher Kliniken, staatliche Initiativen zur Augengesundheit und die Verfügbarkeit kostengünstiger Bildgebungslösungen sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus fördert die wachsende Nachfrage nach refraktiver Chirurgie und der Diagnose von Hornhauterkrankungen die landesweite Verbreitung von Hornhauttopographie- und -tomographiesystemen.

Marktanteil von Hornhauttopographie- und -tomographiesystemen

Die Branche der Hornhauttopographie- und -tomographiesysteme wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Topcon Corporation (Japan)

- NIDEK CO., LTD. (Japan)

- Carl Zeiss SE (Deutschland)

- Heidelberg Engineering GmbH (Deutschland)

- Eye-Tech (USA)

- Alcon Inc. (Schweiz)

- OCULUS (Deutschland)

- Tomey Corporation (Japan)

- Haag-Streit AG (Schweiz)

- Essilor Instruments USA (USA)

- Tracey Technologies (USA)

- Visionix Ltd. (Israel)

- EyeSys Vision (USA)

- WaveFront Dynamics (USA)

- MEDA Co., Ltd. (China)

- Bon Optic Vertriebsgesellschaft mbH (Deutschland)

- CSO Italia Srl (Italien)

- Ziemer Ophthalmic Systems AG (Schweiz)

- iVIS Technologies (Italien)

- SCHWIND eye-tech-solutions GmbH (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Hornhauttopographie- und -tomographiesysteme

- Im Mai 2025 kündigten Topcon Healthcare und Pangaea Data eine strategische Investition an, die darauf abzielt, Pangaeas Bemühungen zu beschleunigen, Lücken in der kritischen Versorgung im Bereich Augengesundheit und systemische Erkrankungen zu schließen. Dabei sollen fortschrittliche ophthalmologische Bildgebungstechnologien, einschließlich Hornhauttopographie und -tomographie, durch KI-gesteuerte Lösungen genutzt werden.

- Im April 2023 demonstrierte der Prototyp eines hochauflösenden Aberrometers, das T-eyede, seine Fähigkeit, Keratokonus-spezifische Mikroveränderungen im Vergleich zu gesunden Augen zu erkennen. Dies unterstreicht die laufenden Fortschritte in der diagnostischen Präzision bei Hornhauterkrankungen.

- Im März 2023 brachte WaveFront Dynamics Inc. den WaveDyn Vision Analyzer auf den Markt. Dieses Gerät verbessert die Augendiagnostik, indem es optische Verzerrungen, die das Sehvermögen beeinträchtigen, präzise misst und umfassende Daten zur Hornhautgesundheit liefert, um die Ergebnisse der refraktiven Chirurgie und der Kontaktlinsenanpassung zu verbessern.

- Im Februar 2023 brachte Tracey Technologies iTrace Prime auf den Markt, eine aktualisierte Software für sein iTrace Aberrometer und seinen Hornhauttopographen. Diese neue Version verbessert die Sehanalyse durch schnellere Verarbeitung und verbesserte Berichtsfunktionen. Sie ist mit fortschrittlichen Diagnosetools integriert, um Sehprobleme effektiver zu identifizieren und die Operationsplanung für Katarakt- und refraktive Eingriffe zu optimieren.

- Im Januar 2023 startete UC Health eine 2 Millionen US-Dollar schwere Initiative zur Verbesserung der Augenversorgung von Diabetikern durch Teleophthalmologie. Dabei kommen fortschrittliche ophthalmologische Diagnosegeräte zum Einsatz, darunter Hornhauttopographie- und Tomographiesysteme.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.