Global Corrosion And Scale Inhibitors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.13 Billion

USD

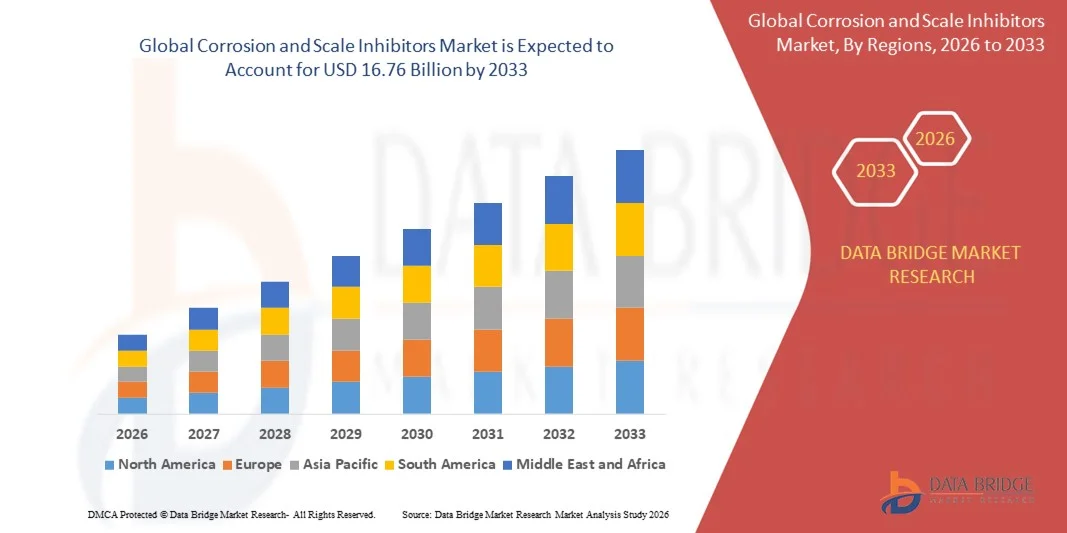

16.76 Billion

2025

2033

USD

10.13 Billion

USD

16.76 Billion

2025

2033

| 2026 –2033 | |

| USD 10.13 Billion | |

| USD 16.76 Billion | |

| % | |

|

Marktsegmentierung für globale Korrosions- und Ablagerungsinhibitoren nach Produkt (Phosphonat-Ablagerungsinhibitoren, Carboxylat-/Acryl-Ablagerungsinhibitoren, Sulfonat-Ablagerungsinhibitoren und Sonstige), Anwendung (Energie- und Bauindustrie, Bergbauindustrie, Öl- und Gasindustrie, Wasser- und Abwasserbehandlungsindustrie sowie Lebensmittel- und Getränkeindustrie) – Branchentrends und Prognose bis 2033

Marktgröße für Korrosions- und Ablagerungsinhibitoren

- Der globale Markt für Korrosions- und Ablagerungsinhibitoren hatte im Jahr 2025 einen Wert von 10,13 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 16,76 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Wasseraufbereitungslösungen in verschiedenen Industriezweigen, darunter Öl und Gas, Energieerzeugung und chemische Produktion, angetrieben, um Korrosion und Ablagerungen an Anlagen zu verhindern.

- Das zunehmende Bewusstsein für die Aufrechterhaltung der Betriebseffizienz, die Langlebigkeit der Anlagen und die Einhaltung gesetzlicher Vorschriften für industrielle Wassersysteme treibt die Marktakzeptanz zusätzlich voran.

Marktanalyse für Korrosions- und Ablagerungsinhibitoren

- Der Markt erlebt Innovationen bei umweltfreundlichen und nachhaltigen Inhibitorchemikalien, darunter grüne und biologisch abbaubare Lösungen, die bei den Endverbrauchern zunehmend an Bedeutung gewinnen.

- Der zunehmende Fokus auf Prozessoptimierung, Kostenreduzierung und Minimierung ungeplanter Ausfallzeiten in industriellen Prozessen fördert den Einsatz von Korrosions- und Ablagerungsinhibitoren in verschiedenen Anwendungsbereichen.

- Nordamerika dominierte 2025 den Markt für Korrosions- und Ablagerungsinhibitoren mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren der steigende industrielle Wasserverbrauch, strenge Umweltauflagen und der zunehmende Fokus auf Langlebigkeit und Betriebseffizienz von Anlagen.

- Die Region Asien-Pazifik dürfte im globalen Markt für Korrosions- und Ablagerungsinhibitoren das höchste Wachstum verzeichnen . Treiber dieser Entwicklung sind die zunehmende industrielle Aktivität, steigende Investitionen in die Infrastruktur und das wachsende Bewusstsein für nachhaltige Wasseraufbereitungsverfahren.

- Das Segment der Phosphonat-Kesselinhibitoren hielt 2025 den größten Marktanteil, was auf die breite Anwendbarkeit zur Verhinderung von Kesselsteinbildung und Korrosion in industriellen Wassersystemen zurückzuführen ist. Diese Inhibitoren sind auch bei hohen Wassertemperaturen und hoher Wasserhärte hochwirksam und daher in zahlreichen Branchen die bevorzugte Wahl.

Berichtsumfang und Marktsegmentierung für Korrosions- und Ablagerungsinhibitoren

|

Attribute |

Korrosions- und Ablagerungsinhibitoren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Clariant (Schweiz) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Korrosions- und Ablagerungsinhibitoren

Aufstieg fortschrittlicher und umweltfreundlicher Inhibitoren

Der zunehmende Fokus auf umweltfreundliche und nachhaltige Korrosions- und Ablagerungsinhibitoren revolutioniert die Wasseraufbereitung, indem er den effektiven Schutz industrieller Anlagen bei minimaler Umweltbelastung ermöglicht. Der Einsatz umweltfreundlicher Chemikalien unterstützt die Einhaltung strenger Vorschriften und reduziert die Entstehung gefährlicher Abfälle. Hersteller investieren verstärkt in Forschung und Entwicklung, um biologisch abbaubare und phosphatfreie Formulierungen zu entwickeln, die in vielfältigen industriellen Anwendungen eine hohe Effizienz gewährleisten. Dieser Trend wird zudem durch den wachsenden Druck von Umweltbehörden und nachhaltigkeitsbewussten Kunden verstärkt.

Die hohe Nachfrage nach fortschrittlichen Inhibitoren in Branchen wie der Öl- und Gasindustrie, der Energieerzeugung und der chemischen Industrie beschleunigt den Einsatz von Spezialformulierungen. Diese Lösungen sind besonders wirksam bei der Verhinderung von Anlagenverschleiß in Umgebungen mit hohen Temperaturen, hohem Druck und aggressiven Chemikalien. Fortschrittliche Inhibitoren bieten zudem multifunktionale Vorteile, indem sie gleichzeitig vor verschiedenen Korrosionsarten schützen und so den Bedarf an Chemikalien reduzieren. Unternehmen nutzen diese Lösungen, um die Betriebssicherheit zu erhöhen und die Lebensdauer ihrer Anlagen zu verlängern.

Die Entwicklung multifunktionaler Inhibitoren, die gleichzeitig Schutz vor Ablagerungen, Korrosion und Verschmutzung bieten, gewinnt in der Industrie zunehmend an Bedeutung. Diese Lösungen verbessern die Betriebseffizienz und reduzieren die Wartungshäufigkeit, wodurch die Gesamtbetriebskosten gesenkt werden. Die Integration intelligenter Dosier- und Überwachungssysteme optimiert den Chemikalieneinsatz zusätzlich, minimiert Abfall und gewährleistet einen kontinuierlichen Schutz kritischer Infrastrukturen. Dieser ganzheitliche Ansatz wird in Branchen, in denen Ausfallzeiten kostspielig sind, immer häufiger bevorzugt.

Beispielsweise berichteten im Jahr 2023 mehrere große Chemieanlagen von geringeren Anlagenstillstandszeiten und niedrigeren Wartungskosten nach dem Einsatz phosphatfreier und biologisch abbaubarer Korrosionsinhibitoren in ihren Kühlwassersystemen. Diese Anlagen erreichten zudem niedrigere Umweltbelastungen und konnten so lokale Vorschriften und Nachhaltigkeitsinitiativen besser einhalten. Vorreiter erzielen nun messbare Renditen und fördern damit eine breitere Anwendung in der Branche.

• Obwohl fortschrittliche und umweltfreundliche Inhibitorformulierungen zunehmend an Bedeutung gewinnen, hängt ihre Verbreitung von Kosteneffizienz, Kompatibilität mit bestehenden Wasseraufbereitungssystemen und behördlichen Zulassungen ab. Hersteller müssen sich auf kontinuierliche Innovation, standortspezifische Lösungen und skalierbare Produktion konzentrieren, um die wachsende industrielle Nachfrage zu decken. Partnerschaften mit Technologieanbietern und Endanwendern sind immer wichtiger, um maßgeschneiderte Lösungen zu entwickeln, die spezifische betriebliche Herausforderungen bewältigen.

Marktdynamik von Korrosions- und Ablagerungsinhibitoren

Treiber

Zunehmender industrieller Wasserverbrauch und Fokus auf Langlebigkeit der Anlagen

Der steigende industrielle Wasserverbrauch in Branchen wie Energieerzeugung, Öl & Gas und Chemie treibt die Nachfrage nach Korrosions- und Ablagerungsinhibitoren an, um die langfristige Zuverlässigkeit von Anlagen zu gewährleisten. Unternehmen konzentrieren sich zunehmend auf die Aufrechterhaltung der Betriebseffizienz und die Vermeidung ungeplanter Ausfallzeiten. Der Ausbau der Industriekapazitäten und die zunehmende Komplexität industrieller Systeme verstärken die Nachfrage nach Hochleistungsinhibitoren zusätzlich. Proaktive Wasseraufbereitungsprogramme gelten heute als integraler Bestandteil des betrieblichen Risikomanagements.

Unternehmen erkennen zunehmend die finanziellen Risiken von Korrosion und Ablagerungen, darunter verkürzte Anlagenlebensdauer, höhere Wartungskosten und potenzielle Sicherheitsrisiken. Dieses Bewusstsein führt zu einem verstärkten Einsatz von Hochleistungsinhibitoren. Wartungsbudgets werden vermehrt für präventive chemische Behandlungen anstatt für reaktive Reparaturen verwendet, was eine planbare Kostenkontrolle ermöglicht. Darüber hinaus setzen Industrieunternehmen Echtzeit-Überwachungstechnologien ein, um den Chemikalieneinsatz zu optimieren und Ausfälle zu vermeiden.

Regulatorische Rahmenbedingungen und Industriestandards zur Förderung von Wassereinsparung und sicherem Chemikalieneinsatz beschleunigen die Marktnachfrage zusätzlich. Die Einhaltung dieser Vorschriften erfordert den Einsatz wirksamer Lösungen zur Korrosions- und Ablagerungskontrolle. Regierungen und Branchenverbände führen strengere Richtlinien für industrielle Abwassereinleitungen ein und fördern so die Verwendung umweltfreundlicher Inhibitorlösungen. Unternehmen, die nachhaltige Chemikalien einsetzen, profitieren zudem von einem verbesserten Unternehmensimage und dem Vertrauen ihrer Stakeholder.

Beispielsweise modernisierten mehrere Raffinerien und Chemieanlagen im Jahr 2022 ihre Wasseraufbereitungsprogramme und setzten dabei auf fortschrittliche Inhibitorformulierungen. Dadurch konnten korrosionsbedingte Wartungsprobleme deutlich reduziert werden. Diese Modernisierungen führten außerdem zu einer verbesserten Energieeffizienz und verringerten Betriebsrisiken durch Ablagerungen und Verschmutzungen. Solche Fallstudien werden von Industrieverbänden häufig als Beispiele für bewährte Verfahren angeführt.

Während der industrielle Wasserverbrauch und die Einhaltung gesetzlicher Vorschriften die Akzeptanz vorantreiben, sind kontinuierliche Innovationen bei Inhibitoren und der Systemintegration erforderlich, um langfristiges Marktwachstum zu sichern. Unternehmen, die in digitale Überwachung, KI-gestützte vorausschauende Wartung und individualisierbare chemische Lösungen investieren, werden sich voraussichtlich Wettbewerbsvorteile verschaffen. Die Zusammenarbeit mit Chemielieferanten gewährleistet kontinuierliche Rezepturverbesserungen und eine schnellere Markteinführung in verschiedenen Industriezweigen.

Zurückhaltung/Herausforderung

Hohe Kosten für fortgeschrittene Inhibitoren und hohe Anforderungen an technisches Fachwissen

Die hohen Kosten spezieller und umweltfreundlicher Inhibitoren stellen insbesondere für kleine und mittlere Industrieunternehmen eine Herausforderung dar. Komplexe Formulierungen erfordern oft eine präzise Dosierung und Überwachung, was die Betriebskosten erhöht. Darüber hinaus können die Kosten für die Umrüstung bestehender Wasseraufbereitungsanlagen zur Verwendung moderner Inhibitoren prohibitiv sein und die Einführung in kostenbewussten Betrieben verlangsamen.

Die begrenzte Verfügbarkeit von geschultem Personal für die Implementierung und Wartung fortschrittlicher Inhibitorprogramme schränkt deren Anwendung weiter ein, insbesondere in abgelegenen oder unterentwickelten Industriegebieten. Unsachgemäße Anwendung kann die Wirksamkeit verringern und die Betriebsrisiken erhöhen. Schulungsprogramme und Zertifizierungen für Wasseraufbereitungstechniker erweisen sich zunehmend als entscheidende Faktoren für die Einführung von Inhibitoren, doch bestehen in vielen Regionen weiterhin Lücken.

• Engpässe in der Lieferkette und Schwankungen in der Rohstoffverfügbarkeit können die rechtzeitige Produktion und den Vertrieb von Korrosions- und Ablagerungsinhibitoren beeinträchtigen und somit Industrieanlagen mit kontinuierlicher Wasseraufbereitung schädigen. Auch Preisschwankungen bei wichtigen chemischen Vorprodukten, darunter Spezialpolymere und Phosphonate, können die Beschaffungsplanung beeinflussen. Unternehmen suchen daher verstärkt nach lokalen Bezugsquellen und alternativen Chemikalien, um diese Risiken zu minimieren.

Beispielsweise berichteten 2023 mehrere Chemieanlagen in Südostasien von Lieferverzögerungen bei Inhibitoren aufgrund von Rohstoffknappheit. Dies beeinträchtigte die Wartungspläne der Anlagen und die Zuverlässigkeit der Ausrüstung. Die Verzögerungen führten zu erhöhten Betriebskosten und dem vorübergehenden Einsatz weniger wirksamer Ersatzstoffe. Dies unterstreicht die Bedeutung einer resilienten Lieferkettenstrategie.

Obwohl sich die Technologien für Inhibitoren stetig weiterentwickeln, bleibt die Bewältigung von Herausforderungen in Bezug auf Kosten, Fachwissen und Lieferkette entscheidend. Die Beteiligten müssen sich auf die Entwicklung skalierbarer, einfach anzuwendender Lösungen und Schulungsprogramme konzentrieren, um die Marktdurchdringung und langfristige Akzeptanz zu maximieren. Strategische Partnerschaften mit lokalen Händlern und Technologieanbietern werden zunehmend genutzt, um diese Hürden zu überwinden und eine ununterbrochene Chemikalienversorgung sicherzustellen.

Marktübersicht für Korrosions- und Ablagerungsinhibitoren

Der Markt ist nach Produkt und Anwendung segmentiert.

- Nebenprodukt

Basierend auf den Produktarten ist der Markt für Korrosions- und Ablagerungsinhibitoren in Phosphonat-, Carboxylat-/Acryl-, Sulfonat- und sonstige Inhibitoren unterteilt. Das Segment der Phosphonatinhibitoren erzielte 2025 den größten Marktanteil, was auf ihre breite Anwendbarkeit zur Verhinderung von Ablagerungen und Korrosion in industriellen Wassersystemen zurückzuführen ist. Diese Inhibitoren sind auch bei hohen Wassertemperaturen und hoher Wasserhärte hochwirksam und daher in vielen Branchen die bevorzugte Wahl.

Das Segment der Carboxylat-/Acryl-Ablagerungsinhibitoren dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind die Kosteneffizienz, die einfache Anwendung und die Kompatibilität mit verschiedenen Wasserzusammensetzungen. Diese Inhibitoren werden zunehmend in industriellen Wasseraufbereitungsprozessen eingesetzt, wo multifunktionaler Schutz und Betriebseffizienz entscheidend sind.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in die Segmente Energie- und Bauindustrie, Bergbauindustrie, Öl- und Gasindustrie, Wasser- und Abwasseraufbereitungsindustrie sowie Lebensmittel- und Getränkeindustrie unterteilt. Das Segment Energie- und Bauindustrie hielt 2025 den größten Marktanteil, getrieben durch die steigende Nachfrage nach Industriekesseln, Kühltürmen und Wasserkreislaufsystemen, die einen effektiven Korrosions- und Kesselsteinschutz erfordern.

Im Segment der Öl- und Gasindustrie wird von 2026 bis 2033 voraussichtlich die höchste Wachstumsrate erwartet, bedingt durch die zunehmende Komplexität industrieller Prozesse und die Notwendigkeit, teure Infrastrukturen vor Ablagerungen und Korrosion unter Hochdruck- und Hochtemperaturbedingungen zu schützen.

Marktanalyse für Korrosions- und Ablagerungsinhibitoren

- Nordamerika dominierte 2025 den Markt für Korrosions- und Ablagerungsinhibitoren mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren der steigende industrielle Wasserverbrauch, strenge Umweltauflagen und der zunehmende Fokus auf Langlebigkeit und Betriebseffizienz von Anlagen.

- Unternehmen in der Region schätzen hochentwickelte Inhibitorformulierungen zur Verhinderung von Korrosion und Ablagerungsbildung in industriellen Wassersystemen, Kühltürmen und Prozessleitungen, wodurch minimale Ausfallzeiten und Wartungskosten gewährleistet werden.

- Diese breite Anwendung wird zusätzlich durch die Präsenz bedeutender Industriezentren, technologischer Expertise und einer gut etablierten Wasseraufbereitungsinfrastruktur begünstigt, wodurch Korrosions- und Ablagerungsinhibitoren in der Energieerzeugung, der Öl- und Gasindustrie sowie der chemischen Industrie unverzichtbar werden.

Markteinblicke zu Korrosions- und Ablagerungsinhibitoren in den USA

Der US-amerikanische Markt für Korrosions- und Ablagerungsinhibitoren erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind der steigende industrielle Wasserverbrauch und die zunehmenden gesetzlichen Auflagen. Industrieunternehmen setzen verstärkt auf leistungsstarke Inhibitoren, um kritische Anlagen vor Ablagerungen und Korrosion zu schützen und so ungeplante Ausfallzeiten und Wartungskosten zu reduzieren. Darüber hinaus trägt die Integration fortschrittlicher, umweltfreundlicher Formulierungen und kontinuierlicher Überwachungssysteme maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Korrosions- und Ablagerungsinhibitoren

Der europäische Markt für Korrosions- und Ablagerungsinhibitoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Umweltauflagen, Wasserschutzbestimmungen und die zunehmende Modernisierung der Industrie. Europäische Unternehmen setzen vermehrt auf multifunktionale Inhibitoren, die gleichzeitig Schutz vor Ablagerungen, Korrosion und Verschmutzung bieten. Steigende Investitionen in Branchen wie Energie, Chemie sowie Öl und Gas beschleunigen das Marktwachstum zusätzlich.

Markteinblicke für Korrosions- und Ablagerungsinhibitoren in Großbritannien

Der britische Markt für Korrosions- und Ablagerungsinhibitoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der steigende industrielle Wasserverbrauch und der Bedarf an längeren Anlagenlebensdauern bei gleichzeitiger Einhaltung strenger Umweltauflagen. Industrieunternehmen setzen zunehmend auf fortschrittliche, umweltfreundliche Inhibitorlösungen, um die Betriebseffizienz zu optimieren und die Wartungskosten zu minimieren. Der starke Fokus auf Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften treibt die Marktnachfrage weiterhin an.

Einblick in den deutschen Markt für Korrosions- und Ablagerungsinhibitoren

Der deutsche Markt für Korrosions- und Ablagerungsinhibitoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verwendung umweltfreundlicher und multifunktionaler Inhibitorformulierungen sowie das steigende Bewusstsein für betriebliche Effizienz. Deutschlands gut ausgebaute industrielle Infrastruktur in Verbindung mit strengen regulatorischen Rahmenbedingungen für die Wasseraufbereitung und den Chemikalieneinsatz fördert die kontinuierliche Anwendung dieser Technologien. Die Integration von Überwachungssystemen in Inhibitorprogramme verbessert zudem die vorbeugende Instandhaltung in Industrieanlagen.

Markteinblicke für Korrosions- und Ablagerungsinhibitoren im asiatisch-pazifischen Raum

Der Markt für Korrosions- und Ablagerungsinhibitoren im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Industrialisierung, der zunehmende Wasserverbrauch und staatliche Initiativen zur Förderung nachhaltiger Wasseraufbereitungsverfahren. Der Fokus der Region auf kosteneffiziente und multifunktionale Inhibitoren begünstigt deren breite Anwendung in der Energie-, Chemie- sowie Öl- und Gasindustrie. Darüber hinaus verbessern neu entstehende Industriezentren und steigende Investitionen in die Wasseraufbereitungsinfrastruktur die Verfügbarkeit und Bezahlbarkeit fortschrittlicher Inhibitoren.

Einblick in den japanischen Markt für Korrosions- und Ablagerungsinhibitoren

Der japanische Markt für Korrosions- und Ablagerungsinhibitoren wird aufgrund des hohen industriellen Wasserverbrauchs, strenger regulatorischer Standards und des Fokus auf die Langlebigkeit von Anlagen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Unternehmen setzen zunehmend auf multifunktionale und umweltfreundliche Inhibitorformulierungen, um die Betriebseffizienz zu optimieren und die Wartungskosten zu minimieren. Die Integration fortschrittlicher Überwachungstechnologien in Inhibitorprogramme treibt das Wachstum sowohl in industriellen als auch in kommerziellen Anwendungen zusätzlich an.

Markteinblicke für Korrosions- und Ablagerungsinhibitoren in China

Der chinesische Markt für Korrosions- und Ablagerungsinhibitoren wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Industrialisierung, der zunehmende Wasserverbrauch und das wachsende Bewusstsein für Anlagenwartung und -sicherheit. Chinas expandierende Energie-, Chemie- sowie Öl- und Gasindustrie setzen vermehrt auf fortschrittliche Inhibitorlösungen, darunter auch umweltfreundliche und multifunktionale Formulierungen. Staatliche Initiativen zur Förderung nachhaltiger Industriepraktiken und des Ausbaus der Wasseraufbereitungsinfrastruktur unterstützen das Marktwachstum zusätzlich.

Marktanteil von Korrosions- und Ablagerungsinhibitoren

Die Branche der Korrosions- und Ablagerungsinhibitoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Clariant (Schweiz)

• Kemira (Finnland)

• General Electric (USA)

• Dow (USA)

• Lenntech BV (Niederlande)

• Solvay (Belgien)

• Ashland (USA)

• Avista Technologies Inc. (USA)

• Innovative Chemical Technologies (USA)

• BASF SE (Deutschland)

• Ecolab (USA)

• Akzo Nobel NV (Niederlande)

• Gulf Coast Chemical LLC (USA)

• Henkel AG & Co. KGaA (Deutschland)

• Innospec (Großbritannien)

• Eastman Chemical Company (USA)

• Dai-ichi India Pvt Ltd (Indien)

• Cortec Corporation (USA)

• Suez Environnement (Frankreich)

• Arkema (Frankreich)

• Solenis (USA)

Neueste Entwicklungen auf dem globalen Markt für Korrosions- und Ablagerungsinhibitoren

- Im August 2025 gab Ecolab Inc. (USA) eine strategische Partnerschaft mit einem führenden Technologieunternehmen zur Entwicklung KI-gestützter Wasseraufbereitungslösungen bekannt. Ziel der Zusammenarbeit ist die Verbesserung der vorausschauenden Wartung, um Ausfallzeiten und Betriebskosten für Kunden zu reduzieren. Diese Initiative stärkt Ecolabs Position im digitalen Wandel der Wasseraufbereitungsbranche und unterstreicht das Engagement des Unternehmens für die Integration fortschrittlicher Technologien. Dadurch kann die Marktakzeptanz intelligenter Wassermanagementlösungen potenziell gesteigert werden.

- Im September 2025 brachte die BASF SE (Deutschland) eine neue Produktlinie umweltfreundlicher Korrosionsinhibitoren für die Öl- und Gasindustrie auf den Markt. Diese Inhibitoren erfüllen strenge Umweltauflagen und bieten im Vergleich zu herkömmlichen Lösungen eine überlegene Leistung. Mit dieser Markteinführung unterstreicht BASF ihren Fokus auf Nachhaltigkeit und Innovation, positioniert sich als Marktführer und prägt die Industriestandards für einen umweltverträglichen Korrosionsschutz.

- Im Oktober 2025 erweiterte die Dow Chemical Company (USA) ihre Aktivitäten in Asien durch die Errichtung einer neuen Produktionsstätte für fortschrittliche Ablagerungsinhibitoren. Diese Entwicklung ermöglicht es Dow, die steigende Nachfrage im schnell wachsenden asiatisch-pazifischen Industriemarkt zu decken. Durch die Erhöhung der Produktionskapazität stärkt Dow seine Marktpräsenz, sichert eine zuverlässige Produktversorgung und unterstützt das industrielle Wachstum der Region mit hochwertigen Inhibitorlösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.