Global Covid 19 Infection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

30.25 Billion

USD

79.28 Billion

2025

2033

USD

30.25 Billion

USD

79.28 Billion

2025

2033

| 2026 –2033 | |

| USD 30.25 Billion | |

| USD 79.28 Billion | |

| % | |

|

Globale Marktsegmentierung für COVID-19-Infektionen nach Typ (Omikron, Delta, Gamma und Beta, Alpha), Behandlung (Medikamente, Impfstoffe und andere), Diagnose (Abstrichtest, Antikörpertest und andere), Darreichungsformen (Kapseln, Tabletten , Injektionen und andere), Verabreichungsweg (oral, parenteral und andere), Endbenutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

COVID-19-Infektionsmarktgröße

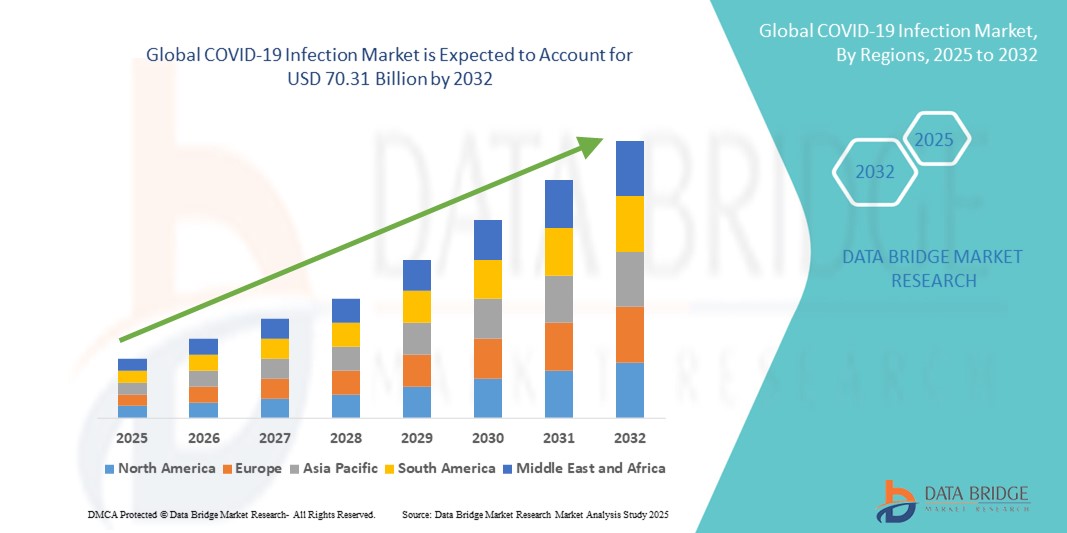

- Der globale Markt für COVID-19-Infektionen wird im Jahr 2024 auf 26,82 Milliarden US-Dollar geschätzt und soll bis 2032 70,31 Milliarden US-Dollar erreichen , bei einer CAGR von 12,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von COVID-19-Infektionen und den dringenden Bedarf an wirksamen Diagnose-, Behandlungs- und Präventionslösungen vorangetrieben. Kontinuierliche technologische Fortschritte bei Schnelltests, Impfstoffentwicklung und antiviralen Therapien ermöglichen verbesserte Möglichkeiten zur Bewältigung der Pandemie im Gesundheitswesen.

- Darüber hinaus setzt die steigende Nachfrage von Verbrauchern und Gesundheitsdienstleistern nach präzisen, schnellen und zugänglichen Lösungen zur Bekämpfung von COVID-19-Infektionen neue Standards in der Infektionskontrolle. Diese konvergierenden Faktoren beschleunigen die Verbreitung von COVID-19-Diagnostika, -Therapeutika und -Impfstoffen und fördern damit das Wachstum der Branche erheblich.

COVID-19-Infektionsmarktanalyse

- Der globale Markt für COVID-19-Infektionen entwickelt sich mit anhaltenden Bemühungen in den Bereichen Diagnostik, Behandlung und Überwachung weiter, angetrieben von der anhaltenden Notwendigkeit, neue Varianten in den Griff zu bekommen und die Reaktionen des Gesundheitswesens weltweit zu verbessern.

- Steigende Investitionen in Schnelltesttechnologien und Impfstoffentwicklung sind wichtige Wachstumstreiber

- Nordamerika dominierte den COVID-19-Infektionsmarkt mit dem größten Umsatzanteil von 41,5 % im Jahr 2024. Diese Dominanz ist auf eine gut ausgebaute Gesundheitsinfrastruktur, den frühen und flächendeckenden Einsatz fortschrittlicher Diagnoseinstrumente und die starke staatliche Unterstützung von Impf- und Behandlungsprogrammen zurückzuführen. Insbesondere die USA machen aufgrund ihrer aggressiven Testkampagnen und hohen Gesundheitsausgaben den größten Anteil dieses Anteils aus.

- Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im COVID-19-Infektionsmarkt sein, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,8 % zwischen 2025 und 2032. Zu den Faktoren, die dieses schnelle Wachstum befeuern, gehören die zunehmende Urbanisierung, die Verbesserung der Gesundheitsinfrastruktur, groß angelegte staatliche Screening-Initiativen und das steigende Bewusstsein der Bevölkerung in Ländern wie China, Indien, Japan und Südkorea.

- Das Segment Abstrichtests dominierte den COVID-19-Infektionsmarkt mit einem Umsatzanteil von 63,8 % im Jahr 2024, getrieben von seiner Position als Goldstandard für die Erkennung akuter Infektionen

Berichtsumfang und Marktsegmentierung für COVID-19-Infektionen

|

Eigenschaften |

Wichtige Markteinblicke zur COVID-19-Infektion |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich COVID-19-Infektionen

Kontinuierliche Innovationen und globale Maßnahmen treiben das Wachstum des COVID-19-Infektionsmarktes voran

- Der globale Markt für COVID-19-Infektionen wird weiterhin von der anhaltenden Nachfrage nach schnellen und präzisen Diagnoseinstrumenten, wirksamen Behandlungsmöglichkeiten und umfassenden Strategien zum Infektionsmanagement angetrieben. Regierungen und Gesundheitsdienstleister weltweit legen Wert auf Früherkennung und effiziente Eindämmung, um weitere Ausbrüche zu verhindern.

- Die zunehmende Verbreitung moderner molekulardiagnostischer Verfahren wie RT-PCR und Next-Generation-Sequencing ist ein wichtiger Faktor für das Marktwachstum. Diese Technologien liefern hochsensitive und spezifische Ergebnisse, die ein rechtzeitiges Eingreifen und verbesserte Patientenergebnisse ermöglichen.

- Darüber hinaus konzentriert man sich zunehmend auf die Entwicklung erschwinglicher und zugänglicher Testlösungen, um unterversorgte Bevölkerungsgruppen zu erreichen, insbesondere in Schwellenländern. Dieser Vorstoß erhöht die Marktdurchdringung und ermöglicht groß angelegte Screening-Maßnahmen in Gemeinden und am Arbeitsplatz.

- Die Verbreitung neuer COVID-19-Varianten stellt die Gesundheitssysteme weiterhin vor Herausforderungen und fördert Innovationen sowohl bei diagnostischen Tests als auch bei therapeutischen Behandlungen. Dieses dynamische Umfeld fördert eine kontinuierliche Marktexpansion, da die Hersteller bestrebt sind, mit der Entwicklung der Virusstämme Schritt zu halten.

- Der öffentliche und private Sektor investiert massiv in Impfprogramme und die Erforschung antiviraler Medikamente, was voraussichtlich zu langfristiger Marktstabilität und Wachstum beitragen wird. Darüber hinaus verstärken ein gesteigertes Bewusstsein und eine verbesserte Aufklärung über COVID-19-Präventionsmaßnahmen die Nachfrage nach Test- und Überwachungsdiensten.

- Der Ausbau der Gesundheitsinfrastruktur in Entwicklungsregionen sowie verbesserte regulatorische Rahmenbedingungen unterstützen die breitere Verfügbarkeit von COVID-19-Diagnose- und Behandlungsprodukten und treiben die Marktentwicklung bis 2032 weiter voran

Marktdynamik im Zusammenhang mit COVID-19-Infektionen

Treiber

Wachsender Bedarf aufgrund steigender Infektionsraten und der Einführung digitaler Gesundheitsversorgung

- Die weltweit zunehmende Verbreitung von COVID-19-Infektionen hat das Bewusstsein für die öffentliche Gesundheitssicherheit deutlich geschärft und eine starke Nachfrage nach fortschrittlichen Diagnose-, Überwachungs- und Behandlungslösungen ausgelöst. Sowohl Gesundheitsdienstleister als auch Regierungsbehörden investieren massiv in skalierbare Tools, die eine frühzeitige Erkennung und wirksame Reaktion auf Ausbrüche ermöglichen.

- So führten beispielsweise im April 2024 mehrere Health-Tech-Unternehmen KI-gestützte Überwachungssysteme und Biosensoren der nächsten Generation ein, um Infektionen in Echtzeit zu verfolgen. Diese Innovationen spiegeln die zunehmende Bedeutung proaktiver Gesundheitsinfrastrukturen und datengesteuerter Entscheidungsfindung wider.

- Da immer wieder neue COVID-19-Varianten auftreten, besteht dringender Bedarf an Echtzeit-Datenaustausch, Ferndiagnose und integrierten Pflegesystemen. Diese Elemente werden zu entscheidenden Bestandteilen von Infektionsmanagementstrategien in Krankenhäusern, Kliniken und sogar in der häuslichen Pflege.

- Darüber hinaus hat der Wandel hin zu einer dezentralen und digitalen Gesundheitsversorgung – von telemedizinischen Beratungen über Cloud-basierte Diagnostik bis hin zu Heimtests – die Abhängigkeit von Verbrauchern und Institutionen in fortschrittliche COVID-19-Überwachungslösungen erhöht. Dieser Trend ist besonders in Regionen mit einer entwickelten Gesundheitsinfrastruktur und einer starken Internetdurchdringung ausgeprägt.

- Auch die Präferenzen der Patienten entwickeln sich weiter. Der Komfort der Fernversorgung und die Möglichkeit, Symptome zu Hause über tragbare Geräte oder intelligente Diagnosetools zu überwachen, haben die Compliance und Sicherheit der Patienten deutlich verbessert und zum allgemeinen Marktwachstum beigetragen.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Cybersicherheit und hohe Implementierungskosten

- Trotz seines rasanten Wachstums steht der Markt für COVID-19-Infektionen vor großen Hürden in Bezug auf Cybersicherheit und Kosten. Die zunehmende Abhängigkeit von digitalen Plattformen und vernetzten Geräten – wie Cloud-basierten Diagnosesystemen, Fernüberwachungssystemen und mobilen Gesundheitsanwendungen – setzt diese Tools potenziellen Datenschutzverletzungen und Cyberbedrohungen aus.

- Die öffentliche Besorgnis über den Schutz persönlicher Gesundheitsdaten, insbesondere in Systemen, die mit nationalen Gesundheitsdatenbanken verknüpft sind, erschwert weiterhin die breite Akzeptanz. Tatsächlich haben gemeldete Schwachstellen in digitalen Gesundheitsplattformen Gesundheitsorganisationen bei der vollständigen Umstellung auf digitale Systeme vorsichtiger gemacht.

- Um diese Probleme zu lösen, sind strenge Cybersicherheitsrahmen erforderlich, darunter Datenverschlüsselung, sichere Authentifizierung und kontinuierliche Software-Updates. Unternehmen, die robuste Datenschutzmaßnahmen wie End-to-End-Verschlüsselung und HIPAA-Konformität anbieten, gewinnen eher das Vertrauen der Nutzer.

- Darüber hinaus können die hohen Anschaffungskosten für fortschrittliche Diagnosekits, KI-integrierte Überwachungssysteme und Telemedizin-Infrastruktur die Einführung erschweren – insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Die finanzielle Belastung unterfinanzierter Gesundheitssysteme kann die Umsetzung verlangsamen, obwohl der Bedarf an solchen Instrumenten eindeutig besteht.

- Um dies zu mildern, müssen sich die Marktteilnehmer auf die Erschwinglichkeit skalierbarer, modularer Lösungen konzentrieren und gleichzeitig die Beteiligten über Best Practices für digitale Gesundheitssicherheit informieren. Bezahlbare Innovationen und starke regulatorische Unterstützung werden entscheidend sein, um diese Einschränkungen zu überwinden und eine anhaltende Marktdynamik zu gewährleisten.

Marktumfang für COVID-19-Infektionen

Der Markt ist nach Art, Behandlung, Diagnose, Darreichungsform, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für COVID-19-Infektionen ist nach Typ in Omicron, Delta, Gamma, Beta und Alpha unterteilt. Das Omicron-Segment dominierte den Markt mit dem größten Umsatzanteil von 46,3 % im Jahr 2024, was auf seine hohe Übertragbarkeit und die weltweite Verbreitung seit Ende 2021 zurückzuführen ist. Die kontinuierliche Mutation der Omicron-Variante hat sie aufgrund wiederkehrender Ausbrüche im Fokus der öffentlichen Gesundheit gehalten. Ihre milden, aber anhaltenden Symptome führten zu einem hohen Test- und Behandlungsaufkommen.

Für das Segment der Delta-Variante wird von 2025 bis 2032 mit 18,9 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür ist die starke Verbindung zu schweren Fällen und Krankenhausaufenthalten, die den Bedarf an Intensivpflege und Therapien für gefährdete Bevölkerungsgruppen aufrechterhält.

- Nach Behandlung

Der Markt für COVID-19-Infektionen ist nach Behandlungsmethoden in Medikamente, Impfstoffe und andere Produkte unterteilt. Das Impfstoffsegment hielt im Jahr 2024 mit 55,2 % den höchsten Marktanteil, was auf weltweite Massenimpfkampagnen und die Einführung von Auffrischungsimpfungen in allen Altersgruppen zurückzuführen ist. Die staatlich geförderte Impfstoffverteilung, Fortschritte bei mRNA- und vektorbasierten Impfstoffplattformen sowie Notfallzulassungen haben das Wachstum vorangetrieben.

Für den Medikamentensektor wird von 2025 bis 2032 mit 19,4 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, unterstützt durch den zunehmenden Einsatz antiviraler Mittel, monoklonaler Antikörper und umfunktionierter Medikamente zur Behandlung postakuter COVID-Erkrankungen und Reinfektionen.

- Nach Diagnose

Basierend auf der Diagnose wird der COVID-19-Infektionsmarkt in Abstrichtests, Antikörpertests und weitere Tests unterteilt. Das Segment der Abstrichtests dominierte den Markt mit einem Umsatzanteil von 63,8 % im Jahr 2024, getrieben von seiner Position als Goldstandard für die Erkennung akuter Infektionen. Die flächendeckende Einführung von RT-PCR- und Antigen-basierten Abstrichtests in Kliniken, Flughäfen und im häuslichen Umfeld sorgt für eine konstante Nachfrage.

Für das Segment der Antikörpertests wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 17,1 % das höchste Wachstum erwartet. Dies ist auf das steigende Interesse an der Überwachung des Immunitätsstatus nach einer Impfung oder Infektion sowie auf groß angelegte Seroprävalenzstudien der Regierungen zurückzuführen.

- Nach Darreichungsformen

Der Markt für COVID-19-Infektionen ist nach Darreichungsformen in Kapseln, Tabletten, Injektionen und andere unterteilt. Das Injektionssegment hatte im Jahr 2024 mit 48,5 % den höchsten Marktanteil, getrieben durch die Verabreichung injizierbarer Impfstoffe und den Notfalleinsatz intravenöser antiviraler Medikamente und monoklonaler Antikörper in Krankenhäusern. Injektionen gewährleisten eine schnelle Wirkung und zuverlässige Bioverfügbarkeit und sind daher für die Intensivpflege unverzichtbar.

Das Tablettensegment dürfte im Prognosezeitraum mit 20,3 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch die zunehmende Verfügbarkeit oraler Virostatika wie Paxlovid und Molnupiravir, die eine einfache Behandlung zu Hause und eine bessere Compliance der Patienten ermöglichen.

- Nach Verabreichungsweg

Der Markt für COVID-19-Infektionen wird je nach Verabreichungsweg in orale, parenterale und sonstige Verabreichungswege unterteilt. Das Segment Parenterale hatte im Jahr 2024 mit 51,7 % den größten Marktanteil, was auf den umfassenden Einsatz von injizierbaren Impfstoffen und intravenösen Therapeutika bei der Behandlung schwerer COVID-19-Verläufe zurückzuführen ist. Der schnelle Wirkungseintritt und die zuverlässige therapeutische Wirkung machen diese Verabreichungsform im klinischen Umfeld bevorzugt.

Das orale Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 22,4 % am schnellsten wachsen, da orale antivirale und unterstützende Medikamente bei leichten bis mittelschweren Fällen die bevorzugte Wahl werden und eine häusliche Isolation und Behandlung ohne Krankenhausaufenthalt ermöglichen.

- Von Endbenutzern

Der Markt für COVID-19-Infektionen ist nach Endnutzern in Krankenhäuser, Fachkliniken, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment dominierte mit dem höchsten Marktanteil von 57,6 % im Jahr 2024 aufgrund des Zustroms von Patienten, die während der Infektionswellen eine stationäre Behandlung benötigen, insbesondere unter Hochrisikogruppen. Krankenhäuser spielen weiterhin eine zentrale Rolle bei der Notfallversorgung, Sauerstofftherapie und Intensivstationsversorgung bei COVID-19.

Im Bereich der häuslichen Pflege wird von 2025 bis 2032 mit 21,6 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür ist die Verlagerung hin zur häuslichen Behandlung leichter bis mittelschwerer Fälle, Telekonsultationen und die Zunahme von Diagnose- und Therapielösungen für zu Hause.

- Nach Vertriebskanal

Der Markt für COVID-19-Infektionen ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Das Segment der Krankenhausapotheken hatte im Jahr 2024 mit 45,9 % den größten Anteil, da diese Apotheken Hauptlieferanten von Impfstoffen, Medikamenten für die Intensivpflege und Injektionspräparaten für die stationäre Behandlung sind. Ihre enge Verzahnung mit dem Krankenhausbetrieb unterstützt ein effizientes Lieferkettenmanagement.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,8 % am schnellsten wachsen. Dies wird durch die zunehmende Präferenz der Verbraucher für kontaktlose Medikamentenlieferungen, den Ausbau digitaler Gesundheitsplattformen und das wachsende Vertrauen in Online-Apotheken bei COVID-bezogenen Pflege- und Unterstützungsprodukten unterstützt.

Regionale Analyse des COVID-19-Infektionsmarktes

- Nordamerika dominierte den Markt für COVID-19-Infektionen mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, was auf eine hohe Infektionsüberwachung, eine fortschrittliche Gesundheitsinfrastruktur und einen schnellen Zugang zu neuartigen Diagnose- und Behandlungstechnologien zurückzuführen ist.

- Die strategischen Investitionen der Region in die öffentliche Gesundheitsvorsorge, gepaart mit staatlich geförderten Impfprogrammen und der Verteilung antiviraler Medikamente, haben die Expansion des Marktes unterstützt.

- Darüber hinaus haben das anhaltende Auftreten neuer Varianten und die erhöhte Testhäufigkeit in institutionellen und kommerziellen Umgebungen die Nachfrage nach COVID-19-Diagnostika und -Therapeutika in den USA und Kanada verstärkt.

Markteinblick in die COVID-19-Infektion in den USA

Der US-Markt für Covid-19-Infektionen erzielte 2024 mit 77 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf starke Gesundheitsinitiativen auf Bundes- und Landesebene, den frühen Zugang zu mRNA-Impfstoffen und die flächendeckende Einführung von PCR- und Antigen-Schnelltests zurückzuführen. Laufende Investitionen in die Pandemievorsorge, therapeutische Forschung und Entwicklung sowie digitale Technologien zur Kontaktverfolgung beschleunigen das Marktwachstum zusätzlich. Darüber hinaus fördert die Präsenz großer Pharmaunternehmen und Aufsichtsbehörden wie der FDA die schnelle Zulassung und Vermarktung von Behandlungen und Diagnostika.

Markteinblick in Europa zur COVID-19-Infektion

Der europäische Markt für COVID-19-Infektionen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch umfassende Gesundheitssysteme, koordinierte Impfkampagnen und robuste Überwachungsnetzwerke in den EU-Ländern unterstützt. Das zunehmende öffentliche Bewusstsein, das Auftreten von Langzeit-COVID-Fällen und proaktive Regierungsstrategien – wie Massentests und Grenzkontrollen – kurbeln die Nachfrage nach Diagnostika, Therapeutika und Präventivmaßnahmen in Wohn- und Gesundheitseinrichtungen weiter an.

Markteinblick in Großbritannien zu COVID-19-Infektionen

Der britische Markt für COVID-19-Infektionen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Unterstützt wird dies durch Initiativen wie NHS Test and Trace, die Einführung von Auffrischungsimpfungen und Investitionen in die Genomsequenzierung von SARS-CoV-2-Varianten. Die hohe Testkapazität des Landes, der Zugang zu antiviralen Behandlungen wie Paxlovid und Echtzeit-Überwachungssysteme für die öffentliche Gesundheit fördern die Marktdurchdringung in Krankenhäusern, Kliniken und kommunalen Einrichtungen zusätzlich.

Markteinblick in die COVID-19-Infektion in Deutschland

Der deutsche Markt für COVID-19-Infektionen dürfte aufgrund der starken Gesundheitsinfrastruktur des Landes, hoher Testvolumina und konsequenter Impfprogramme mit einer deutlichen jährlichen Wachstumsrate wachsen. Staatliche Subventionen für Diagnostika, erhöhte Mittel für pharmazeutische Innovationen und eine starke öffentlich-private Zusammenarbeit haben die Bereitschaft und Reaktionsfähigkeit des Landes verbessert. Darüber hinaus tragen lokale Biotech-Unternehmen weiterhin zur schnellen Produktion und Verteilung von Tests und Therapeutika bei.

Markteinblicke zu COVID-19-Infektionen im asiatisch-pazifischen Raum

Der Markt für COVID-19-Infektionen im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23,8 % wachsen. Grund hierfür sind die zunehmende Urbanisierung, die steigende Bevölkerungsdichte und die hohe Prävalenz von Infektionskrankheiten. Länder wie China, Indien und Japan investieren verstärkt in das Gesundheitswesen, bauen ihre Testinfrastruktur aus und fördern die Impfstoffverteilung. Die zunehmende Bedeutung der Früherkennung sowie die steigende Nachfrage nach erschwinglichen und zugänglichen Diagnoseinstrumenten befeuern das regionale Marktwachstum.

Markteinblick in Japan zur COVID-19-Infektion

Der japanische Markt für COVID-19-Infektionen gewinnt dank effizienter staatlicher Gesundheitsstrategien, hoher diagnostischer Testgenauigkeit und einer bevölkerungsweiten Impfabdeckung an Dynamik. Der weit verbreitete Einsatz von PCR-Tests im Land, gepaart mit der starken Nutzung von Telemedizin und Fernüberwachungstools, unterstützt eine kontinuierliche Überwachung und Eindämmung. Darüber hinaus steigern die Vorbereitung der Regierung auf zukünftige Varianten und die Verschärfung der Quarantänemaßnahmen die anhaltende Marktnachfrage.

Markteinblick in China zur COVID-19-Infektion

Der chinesische Markt für COVID-19-Infektionen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das robuste zentralisierte öffentliche Gesundheitsmanagement, die enormen Produktionskapazitäten für Diagnosekits und die hohe Impfrate zurückzuführen. Chinas „Zero COVID“-Infrastruktur, kombiniert mit umfangreichen Testkapazitäten und inländischen pharmazeutischen Innovationen, unterstützt weiterhin eine starke Marktnachfrage in städtischen und ländlichen Gebieten. Die Integration digitaler Gesundheitsplattformen und KI-gesteuerter Krankheitsüberwachung verbessert die Erkennungs- und Managementfähigkeiten zusätzlich.

Marktanteil der COVID-19-Infektion

Die COVID-19-Infektionsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Serum Institute of India Pvt. Ltd. (Indien)

- Bharat Biotech (Indien)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Viatris Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Irland)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- GSK plc (Großbritannien)

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Lilly (USA)

- Merck & Co., Inc. (USA)

- Allergan (Irland)

- AstraZeneca (Großbritannien)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Cipla Inc. (USA)

- Abbott (USA)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Genentech Inc. (USA)

- Zydus Cadila (Indien)

Neueste Entwicklungen auf dem globalen COVID-19-Infektionsmarkt

- Im März 2023 setzte Honeywell International Inc. seine COVID-19-Überwachungstechnologie im Rahmen des Bengaluru Safe City Project erfolgreich ein. Die Initiative zielt darauf ab, die Virusübertragung in dicht besiedelten städtischen Gebieten durch die Integration von Wärmebildkameras, kontaktloser Gesundheitsüberwachung und Echtzeit-Datenanalyse zu reduzieren. Dieses Projekt verdeutlicht die zunehmende Bedeutung IoT-basierter Lösungen für die öffentliche Gesundheitssicherheit und die Integration intelligenter Technologien in die Bekämpfung von Infektionskrankheiten.

- Im Februar 2023 kündigte Thermo Fisher Scientific die weltweite Expansion seiner mobilen COVID-19-Testlabore in abgelegenen und unterversorgten Regionen an. Diese Labore sind mit fortschrittlichen RT-PCR-Diagnosetools ausgestattet und für den schnellen Einsatz in Gebieten mit eingeschränkter Testverfügbarkeit konzipiert. Diese Entwicklung unterstützt schnellere Eindämmungsmaßnahmen, insbesondere bei Ausbruchsspitzen oder in ländlichen Regionen.

- Im Januar 2023 brachte Siemens Healthineers den CLINITEST Rapid COVID-19 Antigen-Selbsttest auf den Markt, einen benutzerfreundlichen Heimtest, der innerhalb von 15 Minuten Ergebnisse liefert. Dieser Test erfordert keine spezielle Laborausrüstung und wurde entwickelt, um groß angelegte Selbsttests in der Bevölkerung während der Hochsaison zu unterstützen. Die Markteinführung unterstreicht das Engagement von Siemens, den schnellen und zuverlässigen Zugang zu Testlösungen weltweit zu verbessern.

- Im Mai 2025 gab Novavax laufende Gespräche mit der US-amerikanischen FDA über die vollständige Zulassung seines proteinbasierten COVID-19-Impfstoffs Nuvaxovid bekannt. Das Unternehmen hob außerdem strategische Lieferkooperationen mit SK Bioscience und Takeda hervor, die zu einer optimistischen Jahresumsatzprognose führten.

- Im Juni 2025 stellten Wissenschaftler der UCSF und der Gladstone Institutes zwei neuartige Breitband-Virostatika vor, AVI-4516 und AVI-4773, die sich in präklinischen Modellen als wirksamer als Paxlovid erwiesen. Diese Verbindungen bieten doppelten Schutz gegen SARS-CoV-2 und MERS und stärken so die globale Pandemievorsorge

- Im März 2025 startete Pfizer klinische Phase-3-Studien mit Ibuzatrelvir, einem COVID-19-Antiviralmittel der nächsten Generation, das die Einschränkungen von Paxlovid, wie etwa bitteren Geschmack und Arzneimittelwechselwirkungen, beheben soll. Diese Entwicklung steht für Pfizers kontinuierliche Investitionen in den Ausbau des oralen antiviralen Portfolios.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.