Global Cranial Implants Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.52 Billion

USD

2.55 Billion

2025

2033

USD

1.52 Billion

USD

2.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.52 Billion | |

| USD 2.55 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Schädelimplantate nach Produkt (Standard- und individualisierte Schädelimplantate), Material (Keramik, Polymer und Metall) und Endnutzer (spezialisierte neurochirurgische Zentren, Krankenhäuser und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung mit Schädelimplantaten

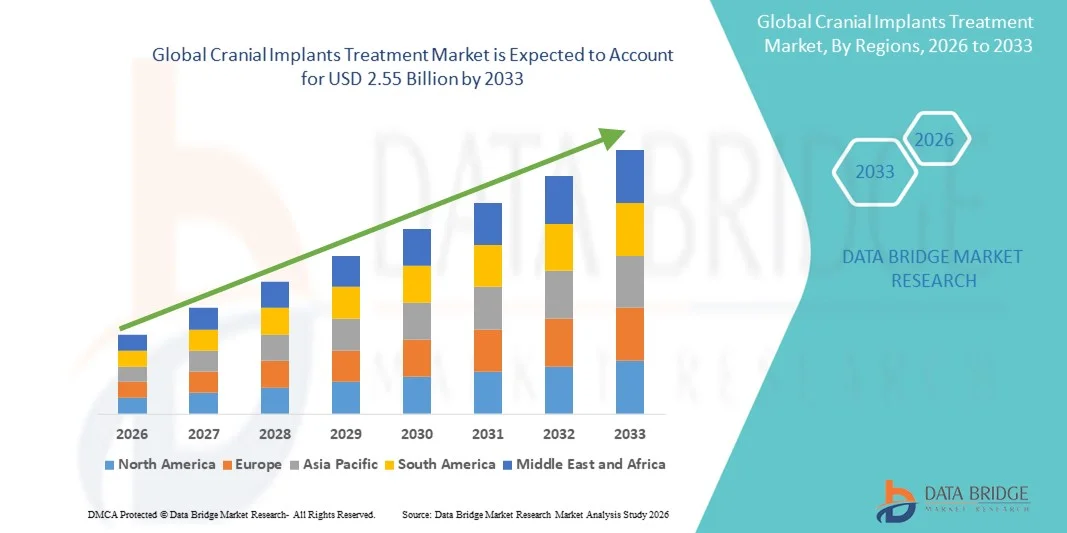

- Der globale Markt für die Behandlung mit Schädelimplantaten hatte im Jahr 2025 einen Wert von 1,52 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,55 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl traumatischer Hirnverletzungen, angeborener Schädeldeformitäten und zunehmender neurochirurgischer Eingriffe sowie durch kontinuierliche technologische Fortschritte bei biokompatiblen Materialien und 3D-gedruckten Implantaten angetrieben, was zu einer breiteren Anwendung von Schädelimplantaten in Krankenhäusern und spezialisierten Zentren führt.

- Darüber hinaus führt die steigende Nachfrage nach sicheren, individualisierten und anatomisch präzisen Rekonstruktionslösungen in Verbindung mit verbesserten Operationsergebnissen und kürzeren Genesungszeiten dazu, dass sich Schädelimplantate als bevorzugte Option zur Reparatur und Rekonstruktion von Schädeldefekten etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Behandlungsmethoden mit Schädelimplantaten und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für die Behandlung mit Schädelimplantaten

- Die Behandlung mit Schädelimplantaten, die zur Behebung von Schädelfehlern infolge von Traumata, Tumoren oder angeborenen Erkrankungen eingesetzt wird, ist dank Fortschritten bei biokompatiblen Materialien, patientenspezifischem Implantatdesign und verbesserten Operationstechniken in Krankenhäusern und spezialisierten neurochirurgischen Zentren zu einem unverzichtbaren Bestandteil der modernen neurochirurgischen Versorgung geworden.

- Die steigende Nachfrage nach Behandlungen mit Schädelimplantaten wird in erster Linie durch die zunehmende Häufigkeit von traumatischen Hirnverletzungen, die steigende Anzahl neurochirurgischer Eingriffe, die wachsende Verbreitung von 3D-gedruckten und individuell angepassten Implantaten sowie den starken Fokus auf die Verbesserung der funktionellen und ästhetischen Ergebnisse für die Patienten angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 38 % den Markt für Schädelimplantate. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Fallzahlen neurochirurgischer Eingriffe, starke Erstattungssysteme und die Präsenz führender Medizintechnikhersteller zurückzuführen. Die USA verzeichnen weiterhin ein starkes Wachstum aufgrund der raschen Verbreitung personalisierter Schädelimplantatlösungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Schädelimplantate sein und aufgrund steigender Gesundheitsausgaben, zunehmender Verkehrsunfälle und Traumata, verbessertem Zugang zu neurochirurgischer Versorgung und der raschen Einführung fortschrittlicher Implantattechnologien in Ländern wie China und Indien eine hohe durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

- Das Segment der nicht individualisierten Schädelimplantate dominierte 2025 mit einem Marktanteil von rund 58,4 %, vor allem aufgrund der geringeren Kosten, der sofortigen Verfügbarkeit und der weitverbreiteten Anwendung bei Notfall- und traumaassoziierten Kranioplastiken.

Berichtsumfang und Marktsegmentierung für die Behandlung von Schädelimplantaten

|

Attribute |

Wichtige Markteinblicke in die Behandlung von Schädelimplantaten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Medtronic (Irland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem Markt für Schädelimplantate

Verbesserte Präzision durch digitale Planung und fortschrittliche chirurgische Technologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Schädelimplantate ist die zunehmende Integration fortschrittlicher digitaler Planungswerkzeuge, computergestützter Konstruktion und Fertigung (CAD/CAM) sowie bildgestützter Operationstechniken. Diese Innovationen verbessern die chirurgische Präzision, die patientenspezifische Anpassung und den gesamten Behandlungserfolg erheblich.

- Die zunehmende Verwendung patientenspezifischer Schädelimplantate, die mithilfe präoperativer CT- und MRT-Bilder entwickelt werden, ermöglicht es Chirurgen beispielsweise, bei Kranioplastiken eine optimale anatomische Passform und Symmetrie zu erzielen. Unternehmen wie Zimmer Biomet und Stryker bieten maßgefertigte Schädelimplantate an, die digital modelliert werden, um individuellen Schädeldefekten gerecht zu werden und so sowohl funktionelle als auch ästhetische Ergebnisse zu verbessern.

- Die Integration von 3D-Druck und CAD-basierter Modellierung ermöglicht eine schnellere Herstellung von Implantaten aus Materialien wie Titan, PEEK und porösem Polyethylen. Diese Technologien verkürzen die Operationszeit, verbessern die Implantatgenauigkeit und minimieren das Risiko postoperativer Komplikationen.

- Moderne chirurgische Navigationssysteme verbessern die Vorhersagbarkeit der Ergebnisse durch Echtzeitvisualisierung während Implantationsoperationen und erhöhen so die Kontrolle und Genauigkeit des Chirurgen. Diese technologische Konvergenz reduziert Revisionsoperationen und verbessert die langfristigen klinischen Ergebnisse.

- Darüber hinaus fördert der Einsatz digitaler Arbeitsabläufe und virtueller Operationsplanung eine bessere Zusammenarbeit zwischen Chirurgen und Implantatherstellern und gewährleistet so eine präzise Implantatfertigung und eine optimierte chirurgische Durchführung.

- Dieser Trend hin zu digital optimierten, patientenspezifischen und technologiegestützten Schädelimplantaten verändert die klinischen Erwartungen und beschleunigt die Anwendung in der Behandlung von Traumata, Tumoren und angeborenen Defekten. Daher konzentrieren sich die Hersteller zunehmend auf innovationsgetriebene Produktentwicklung, um den sich wandelnden chirurgischen Anforderungen gerecht zu werden.

Marktdynamik der Behandlung mit Schädelimplantaten

Treiber

Zunehmende Häufigkeit von traumatischen Hirnverletzungen und neurochirurgischen Eingriffen

- Die zunehmende Häufigkeit von traumatischen Hirnverletzungen (THV), Hirntumoren und Schädeldeformitäten sowie die steigende Anzahl neurochirurgischer Eingriffe sind ein wesentlicher Wachstumstreiber für den Markt für Schädelimplantate.

- Beispielsweise führte im März 2024 die weltweit zunehmende Zahl von Verkehrsunfällen und sportbedingten Kopfverletzungen zu einer weiterhin steigenden Nachfrage nach Kranioplastik-Eingriffen, die dauerhafte und anatomisch präzise Schädelimplantate erfordern, wie von öffentlichen Gesundheits- und Traumaregistern berichtet wurde.

- Schädelimplantate spielen eine entscheidende Rolle bei der Wiederherstellung der Schädelstabilität, dem Schutz des Hirngewebes und der Verbesserung der neurologischen Ergebnisse nach dekompressiven Kraniotomien.

- Zudem führt das wachsende Bewusstsein für fortschrittliche Rekonstruktionsmöglichkeiten bei Neurochirurgen und Patienten zu einem Wechsel von traditionellen Knochentransplantaten hin zu synthetischen Schädelimplantatmaterialien, die eine verbesserte Festigkeit, Biokompatibilität und Infektionsresistenz bieten.

- Der Ausbau einer fortschrittlichen Gesundheitsinfrastruktur, insbesondere in Schwellenländern, und der verbesserte Zugang zu neurochirurgischer Versorgung stützen die Marktnachfrage zusätzlich.

- Technologische Fortschritte, die eine schnellere Genesung, geringere Operationsrisiken und verbesserte kosmetische Ergebnisse ermöglichen, fördern die breitere Anwendung von Schädelimplantaten in Krankenhäusern und spezialisierten neurochirurgischen Zentren weltweit.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und Risiken postoperativer Komplikationen

- Die hohen Kosten von Schädelimplantatbehandlungen, insbesondere von patientenspezifischen und technologisch fortschrittlichen Implantatlösungen, stellen nach wie vor ein erhebliches Hindernis für eine breite Anwendung dar, insbesondere in Regionen mit niedrigem und mittlerem Einkommen.

- Die Verwendung hochwertiger Materialien wie Titan und PEEK in Kombination mit fortschrittlichen Bildgebungs-, digitalen Design- und chirurgischen Navigationstechnologien trägt wesentlich zu den gesamten Behandlungskosten bei.

- Beispielsweise können individuell angepasste Schädelimplantate spezielle Fertigungsanlagen und längere Produktionszeiten erfordern, was die Kosten für Gesundheitsdienstleister und Patienten erhöht.

- Postoperative Komplikationen wie Infektionen, Implantatfreilegung und Implantatabstoßung stellen ebenfalls klinische Herausforderungen dar, die die Anwendung bei Hochrisikopatienten einschränken können.

- Die Bewältigung dieser Herausforderungen durch verbesserte Materialinnovationen, optimierte Operationsprotokolle und verstärkte Infektionsschutzmaßnahmen ist entscheidend für die Verbesserung der Behandlungsergebnisse und das Vertrauen der Ärzte.

- Die Überwindung von Kostenbarrieren durch eine erweiterte Kostenerstattung, lokale Produktionsinitiativen und die Entwicklung kostengünstiger Implantatalternativen wird für ein nachhaltiges Wachstum des globalen Marktes für Schädelimplantate unerlässlich sein.

Marktübersicht für die Behandlung mit Schädelimplantaten

Der Markt ist nach Produkt, Material und Endverbraucher segmentiert.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für Schädelimplantate in nicht-individuelle und individualisierte Schädelimplantate unterteilt. Das Segment der nicht-individuellen Schädelimplantate dominierte 2025 mit einem Marktanteil von ca. 58,4 % den größten Umsatzanteil. Dies ist vor allem auf die geringeren Kosten, die sofortige Verfügbarkeit und die weitverbreitete Anwendung bei Notfall- und traumaassoziierten Kranioplastiken zurückzuführen. Nicht-individuelle Implantate werden häufig in Fällen bevorzugt, die ein schnelles Eingreifen erfordern, wie beispielsweise bei traumatischen Hirnverletzungen, wo zeitkritische chirurgische Entscheidungen notwendig sind. Diese Implantate sind in Form und Größe standardisiert und daher in Krankenhäusern und Traumazentren leicht verfügbar. Darüber hinaus werden nicht-individuelle Schädelimplantate häufig in Gesundheitseinrichtungen eingesetzt, die nur über begrenzten Zugang zu moderner digitaler Design- oder 3D-Druckinfrastruktur verfügen. Ihre etablierte klinische Anwendung, ihre Erschwinglichkeit und ihre Kompatibilität mit konventionellen chirurgischen Techniken tragen weiterhin zu einer starken weltweiten Akzeptanz bei, insbesondere in Entwicklungs- und kostensensiblen Märkten.

Das Segment der maßgefertigten Schädelimplantate wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung patientenspezifischer Behandlungsansätze sowie Fortschritte in der digitalen Bildgebung und im 3D-Druck. Maßgefertigte Implantate werden anhand von CT- und MRT-Daten so konstruiert, dass sie exakt auf individuelle Schädeldefekte abgestimmt sind. Dies führt zu einer optimalen anatomischen Passform und verbesserten kosmetischen Ergebnissen. Chirurgen bevorzugen zunehmend maßgefertigte Lösungen für komplexe Schädelrekonstruktionen, da diese die Operationszeit verkürzen und das Risiko postoperativer Komplikationen verringern. Der wachsende Fokus auf Präzisionsmedizin, die zunehmende Verfügbarkeit moderner neurochirurgischer Einrichtungen und die steigende Nachfrage der Patienten nach personalisierten Lösungen beschleunigen das Wachstum dieses Segments in den entwickelten Gesundheitsmärkten.

- Nach Material

Basierend auf dem Material ist der Markt für Schädelimplantate in Keramik, Polymer und Metall unterteilt. Das Metallsegment erzielte 2025 mit fast 46,7 % den größten Marktanteil, was auf den weitverbreiteten Einsatz von Titan-basierten Schädelimplantaten in der Neurochirurgie zurückzuführen ist. Metallimplantate werden aufgrund ihrer hohen mechanischen Festigkeit, Langlebigkeit, Korrosionsbeständigkeit und ausgezeichneten Biokompatibilität bevorzugt. Insbesondere Titanimplantate bieten langfristige strukturelle Stabilität und eignen sich für große Schädeldefekte, die durch Traumata oder Tumorresektionen entstehen. Ihre nachgewiesene klinische Wirksamkeit, die einfache Fixierung und die Kompatibilität mit modernen Bildgebungsverfahren tragen zusätzlich zu ihrer dominanten Stellung bei. Darüber hinaus werden Metallimplantate häufig sowohl individuell angepasst als auch standardisiert eingesetzt, was ihre starke Nachfrage in Krankenhäusern und spezialisierten neurochirurgischen Zentren weltweit unterstreicht.

Das Segment der Polymerimplantate wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 11,2 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach leichten, röntgentransparenten Materialien wie PEEK (Polyetheretherketon). Schädelimplantate auf Polymerbasis bieten exzellente ästhetische Ergebnisse, eine geringe Wärmeleitfähigkeit und Kompatibilität mit postoperativen Bildgebungsverfahren, wodurch sie für elektive und rekonstruktive Eingriffe immer attraktiver werden. Diese Materialien sind aufgrund ihrer einfachen Verarbeitung mittels CAD/CAM- und 3D-Drucktechnologien besonders für individualisierte Implantate geeignet. Das wachsende Bewusstsein für die Vorteile von Polymerimplantaten in Verbindung mit kontinuierlichen Materialinnovationen dürfte das Wachstum dieses Segments im Prognosezeitraum deutlich ankurbeln.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Schädelimplantate in Krankenhäuser, spezialisierte neurochirurgische Zentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von rund 52,9 % den größten Marktanteil. Dies ist auf die hohe Anzahl an Schädeloperationen zurückzuführen, die in Krankenhäusern durchgeführt werden, darunter Traumabehandlungen, Tumorresektionen und Notfall-Kranioplastiken. Krankenhäuser verfügen in der Regel über eine moderne chirurgische Infrastruktur, multidisziplinäre neurochirurgische Teams und Zugang zu intensiver postoperativer Versorgung und sind daher die primäre Anlaufstelle für die Behandlung komplexer Schädelerkrankungen. Darüber hinaus greifen Krankenhäuser aufgrund ihrer umfassenderen Beschaffungsmöglichkeiten und der besseren Kostenerstattung eher auf standardisierte und individualisierte Schädelimplantatlösungen zurück. Die Verfügbarkeit qualifizierter Neurochirurgen und die steigenden Einweisungsraten aufgrund von Schädel-Hirn-Traumata tragen weiterhin zur Dominanz dieses Segments bei.

Für das Segment der spezialisierten neurochirurgischen Zentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 10,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach spezialisierter, hochpräziser chirurgischer Versorgung. Diese Zentren konzentrieren sich ausschließlich auf fortschrittliche neurochirurgische Eingriffe und setzen zunehmend auf maßgefertigte Schädelimplantate und digital gesteuerte Operationstechniken. Patienten, die sich bessere kosmetische Ergebnisse, kürzere Genesungszeiten und spezialisierte Expertise wünschen, treiben die Nachfrage nach Behandlungen in diesen Einrichtungen an. Darüber hinaus dürften steigende Investitionen in die Infrastruktur spezialisierter Versorgungszentren und der Ausbau eigenständiger neurochirurgischer Zentren, insbesondere in entwickelten Regionen, das Wachstum in diesem Segment weiter beschleunigen.

Regionale Analyse des Marktes für Schädelimplantate

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 38 % den Markt für Schädelimplantate. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Fallzahlen neurochirurgischer Eingriffe, starke Erstattungssysteme und die Präsenz führender Medizintechnikhersteller zurückzuführen. Die USA verzeichnen weiterhin ein starkes Wachstum aufgrund der raschen Verbreitung personalisierter Schädelimplantatlösungen.

- Die Region profitiert von der frühzeitigen Einführung fortschrittlicher chirurgischer Technologien, der breiten Verfügbarkeit qualifizierter Neurochirurgen und dem hohen Bewusstsein für rekonstruktive Eingriffe nach traumatischen Hirnverletzungen und Tumorentfernungen.

- Diese starke Marktposition wird zusätzlich durch hohe Gesundheitsausgaben, eine günstige Kostendeckung für Schädelrekonstruktionsverfahren und kontinuierliche Investitionen in Forschung und Entwicklung innovativer Implantatmaterialien und kundenspezifischer Lösungen gestärkt.

Einblick in den US-Markt für Schädelimplantate

Der US-amerikanische Markt für Schädelimplantate erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Inzidenz von traumatischen Hirnverletzungen, neurochirurgischen Erkrankungen und Schädeldefekten, die rekonstruktive Eingriffe erfordern. Die starke Präsenz wichtiger Marktteilnehmer, gepaart mit der raschen Verbreitung patientenspezifischer Schädelimplantate und 3D-Drucktechnologien, trägt maßgeblich zum Marktwachstum bei. Darüber hinaus beschleunigen eine fortschrittliche Krankenhausinfrastruktur, günstige Erstattungspolitiken und die steigende Nachfrage nach verbesserten funktionellen und ästhetischen Ergebnissen die Anwendung individualisierter Schädelimplantatlösungen sowohl im akademischen als auch im privaten Gesundheitswesen.

Einblick in den europäischen Markt für Schädelimplantate

Der europäische Markt für Schädelimplantate wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung neurologischer Erkrankungen, die wachsende Zahl älterer Menschen und die steigende Nachfrage nach rekonstruktiven neurochirurgischen Eingriffen. Leistungsfähige öffentliche Gesundheitssysteme, günstige Erstattungsrahmen und ein wachsendes Bewusstsein für die postoperative Schädelrekonstruktion fördern das Marktwachstum in der gesamten Region. In Europa besteht eine stetige Nachfrage von Krankenhäusern und spezialisierten neurochirurgischen Zentren, insbesondere bei Schädelrekonstruktionen im Zusammenhang mit Traumata und onkologischen Erkrankungen.

Einblick in den britischen Markt für Schädelimplantate

Der Markt für Schädelimplantate in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch die steigende Anzahl von Kranioplastiken und die Verbesserung neurochirurgischer Techniken. Der Nationale Gesundheitsdienst (NHS) trägt maßgeblich zur Nachfragesteigerung bei, indem er den Zugang zu fortschrittlicher chirurgischer Versorgung verbessert. Die zunehmende Verwendung maßgefertigter Schädelimplantate und der verstärkte Fokus auf die Verbesserung kosmetischer und funktioneller Patientenergebnisse tragen zusätzlich zum Marktwachstum in Großbritannien bei.

Einblick in den deutschen Markt für Schädelimplantate

Der deutsche Markt für Schädelimplantate wird voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Medizintechnologien und der zunehmende Fokus auf Präzisionsmedizin. Deutschlands Innovationsorientierung, kombiniert mit steigenden Investitionen in digitale Operationsplanung und 3D-gedruckte Implantate, fördert den vermehrten Einsatz individualisierter Schädelimplantate. Die Präsenz führender Medizintechnikhersteller und spezialisierter neurochirurgischer Zentren stärkt die Marktposition des Landes zusätzlich.

Einblick in den asiatisch-pazifischen Markt für Schädelimplantate

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Schädelimplantate sein und eine hohe durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Gründe hierfür sind steigende Gesundheitsausgaben, die Zunahme von Verkehrsunfällen und Traumata, der verbesserte Zugang zu neurochirurgischer Versorgung und die rasche Einführung fortschrittlicher Implantattechnologien in Ländern wie China und Indien. Die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für rekonstruktive Neurochirurgie beschleunigen das Marktwachstum in der gesamten Region.

Einblick in den japanischen Markt für Schädelimplantate

Der japanische Markt für Schädelimplantate verzeichnet ein stetiges Wachstum, bedingt durch das fortschrittliche Gesundheitssystem des Landes, die alternde Bevölkerung und die zunehmende Häufigkeit neurologischer Erkrankungen. Japan legt großen Wert auf qualitativ hochwertige Operationsergebnisse, was die Nachfrage nach präzisionsgefertigten und individuell angepassten Schädelimplantaten ankurbelt. Der Einsatz moderner Bildgebungsverfahren, roboterassistierter Chirurgie und biokompatibler Implantatmaterialien fördert das Marktwachstum sowohl in Krankenhäusern als auch in spezialisierten neurochirurgischen Einrichtungen.

Einblick in den chinesischen Markt für Schädelimplantate

Der chinesische Markt für Schädelimplantate wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die steigende Zahl von Traumafällen, der verbesserte Zugang zur Gesundheitsversorgung und zunehmende Investitionen in fortschrittliche neurochirurgische Technologien. Die rasante Entwicklung von Universitätskliniken, die wachsende Verfügbarkeit qualifizierter Neurochirurgen und die zunehmende Verwendung von individualisierten und polymerbasierten Schädelimplantaten stärken die Marktdurchdringung. Darüber hinaus fördern staatliche Initiativen zur Verbesserung der chirurgischen Versorgung und die Präsenz inländischer Medizintechnikhersteller ein robustes Marktwachstum in den großen Ballungszentren.

Marktanteil der Behandlung mit Schädelimplantaten

Die Branche der Schädelimplantatbehandlungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (Irland)

• Johnson & Johnson (USA)

• Stryker Corporation (USA)

• Zimmer Biomet Holdings, Inc. (USA)

• B. Braun SE (Deutschland)

• KLS Martin Group (Deutschland)

• Anatomics Pty Ltd. (Australien)

• Xilloc Medical BV (Niederlande)

• Materialise NV (Belgien)

• OsteoMed (USA)

• Synthes GmbH (Deutschland)

• OssDsign AB (Schweden)

• evonos GmbH & Co. KG (Deutschland)

• Integra LifeSciences (USA)

• Renishaw plc (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für Schädelimplantate

- Im Oktober 2023 gab 3D Systems bekannt, dass ein patientenspezifisches, 3D-gedrucktes Schädelimplantat, das mithilfe der patientennahen additiven Fertigungstechnologie hergestellt wurde, erfolgreich bei einer Kranioplastik am Universitätsspital Basel (Schweiz) eingesetzt wurde – einer der ersten regulierten, krankenhausbasierten Einsätze von 3D-gedruckten Schädelimplantaten gemäß den neuen Medizinproduktevorschriften in Europa.

- Im April 2024 erhielt 3D Systems die 510(k)-Zulassung der US-amerikanischen Arzneimittelbehörde FDA für sein 3D-gedrucktes, patientenspezifisches Schädelimplantat – das VSP PEEK-Schädelimplantat – und war damit das erste FDA-zugelassene, additiv gefertigte PEEK-Implantat für Kranioplastiken.

- Im August 2024 sicherte sich das Neurotechnologieunternehmen Longeviti Neuro Solutions ein Patent für ein neuartiges Schädelimplantat, das ClearFit Cranial Implant. Dieses integriert neurobildgebende Verfahren (Gehirnkartierung und Neurosonographie) und deutet damit auf ein potenzielles Implantatparadigma der nächsten Generation hin, das strukturelle Rekonstruktion mit diagnostischen und Überwachungsfunktionen kombiniert.

- Im April 2025 veröffentlichten Forscher eine von Fachkollegen begutachtete Studie, die den Einsatz des Hochleistungspolymers PEKK (Polyether-Keton-Keton) zur Herstellung patientenspezifischer Schädelimplantate mittels additiver Fertigung durch ein Verfahren namens Arburg Plastic Freeforming (APF) beschreibt. Die Studie zeigt, dass PEKK-Implantate die Anforderungen an die mechanischen Eigenschaften erfüllen und Vorteile gegenüber bestehenden Materialien bieten können.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.