Global Craniomaxillofacial Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.89 Billion

USD

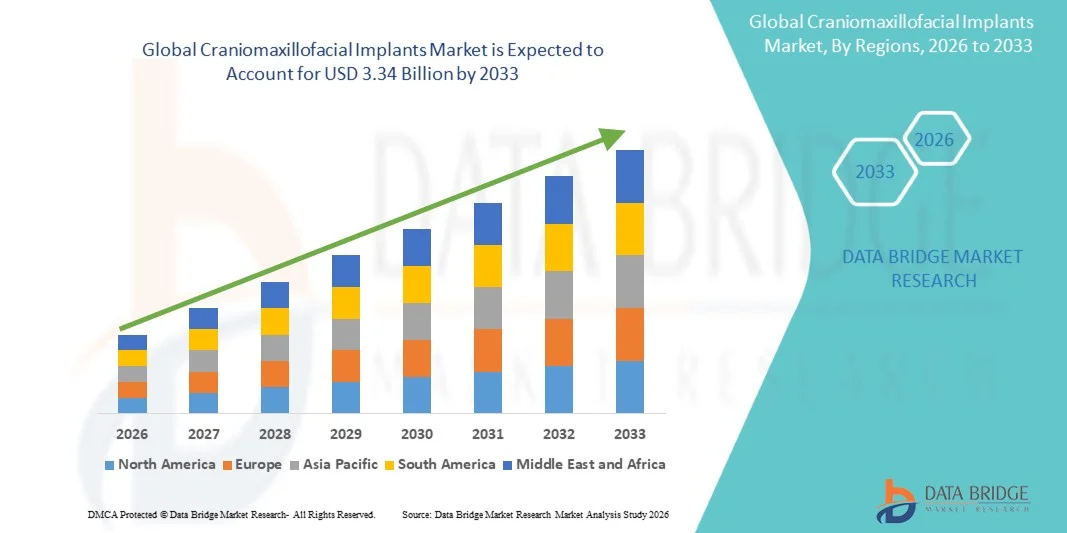

3.34 Billion

2025

2033

USD

1.89 Billion

USD

3.34 Billion

2025

2033

| 2026 –2033 | |

| USD 1.89 Billion | |

| USD 3.34 Billion | |

| % | |

|

Segmentierung des globalen Marktes für kraniomaxillofaziale Implantate nach Typ (Mittelgesicht, Platten, Schrauben, mandibuläre orthognathe Implantate, Neuroimplantate, Netze, Knochentransplantate und Dura-Reparatur), Konstruktionsmaterial (Calciumphosphat-Keramik, Titan, Legierungen und andere Metalle, Polymere oder Biomaterialien), Material des Anwendungsortes (interne und externe Fixateure), Eigenschaften (resorbierbare und nicht resorbierbare Fixateure) – Branchentrends und Prognose bis 2033

Marktgröße für kraniomaxillofaziale Implantate

- Der globale Markt für kraniomaxillofaziale Implantate hatte im Jahr 2025 einen Wert von 1,89 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,34 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl von Gesichtstraumata, angeborenen kraniofazialen Fehlbildungen sowie die Zunahme von Verkehrsunfällen und Sportverletzungen angetrieben, was zu einer wachsenden Nachfrage nach rekonstruktiven und korrigierenden chirurgischen Eingriffen in Krankenhäusern und spezialisierten chirurgischen Zentren führt.

- Darüber hinaus etabliert die zunehmende Verwendung fortschrittlicher Biomaterialien wie Titan und bioresorbierbarer Implantate, zusammen mit technologischen Fortschritten im 3D-Druck und der patientenspezifischen Implantatentwicklung, kraniomaxillofaziale Implantate als unverzichtbare Lösungen in der modernen rekonstruktiven Chirurgie. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung kraniomaxillofazialer Implantatlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für kraniomaxillofaziale Implantate

- Kraniomaxillofaziale Implantate, die zur Fixierung, Rekonstruktion und Regeneration von Gesichtsknochen und Weichgewebe eingesetzt werden, sind aufgrund ihrer Präzision, Biokompatibilität und ihrer Fähigkeit, sowohl Funktion als auch Ästhetik wiederherzustellen, zunehmend unverzichtbare Bestandteile der modernen rekonstruktiven Chirurgie und Traumachirurgie sowohl im Krankenhaus als auch in spezialisierten chirurgischen Einrichtungen.

- Die steigende Nachfrage nach kraniomaxillofazialen Implantaten wird in erster Linie durch die zunehmende Häufigkeit von Gesichtstraumata, die steigende Anzahl orthognather und rekonstruktiver Operationen, das wachsende Bewusstsein für ästhetische Ergebnisse und technologische Fortschritte wie 3D-gedruckte patientenspezifische Implantate angetrieben.

- Nordamerika dominierte den Markt für kraniomaxillofaziale Implantate mit dem größten Umsatzanteil von 38,6 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Medizinproduktehersteller. In den USA wurden erhebliche Eingriffszahlen verzeichnet, die auf Traumafälle und elektive Korrekturoperationen zurückzuführen sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für kraniomaxillofaziale Implantate sein und voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,4 % verzeichnen. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, zunehmender Medizintourismus, eine steigende Zahl von Verkehrsunfällen und ein verbesserter Zugang zu fortschrittlicher chirurgischer Versorgung.

- Das Segment der internen Fixateure dominierte mit einem Marktanteil von 72,4 % im Jahr 2025, was auf die weitverbreitete Anwendung bei der dauerhaften Frakturstabilisierung und in rekonstruktiven Operationen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für kraniomaxillofaziale Implantate

|

Attribute |

Kraniomaxillofaziale Implantate: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Stryker Corporation (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für kraniomaxillofaziale Implantate

„ Zunehmende Verbreitung von 3D-Druck und patientenspezifischen Implantaten “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für kraniomaxillofaziale Implantate (CMF-Implantate) ist die zunehmende Nutzung von 3D-Druck und patientenspezifischen Implantatlösungen. Fortschritte in der additiven Fertigungstechnologie ermöglichen die Herstellung von individuell angepassten Implantaten, die präzise auf die anatomische Struktur des Patienten zugeschnitten sind und so die Operationsergebnisse und das ästhetische Erscheinungsbild verbessern.

- Beispielsweise erweitern Unternehmen wie die Stryker Corporation und Zimmer Biomet ihr Portfolio an patientenspezifischen Implantaten für die Schädel- und Gesichtsrekonstruktion, die mithilfe fortschrittlicher 3D-Modellierungs- und Titan-Drucktechnologien hergestellt werden.

- Die Integration von computergestütztem Design (CAD) und computergestützter Fertigung (CAM) mit präoperativen Bildgebungsverfahren wie CT-Scans ermöglicht Chirurgen eine präzisere Operationsplanung. Maßgefertigte Platten, Netze und Schrauben reduzieren intraoperative Anpassungen und verkürzen die Operationszeit.

- Darüber hinaus gewinnen bioresorbierbare Materialien in der Pädiatrie und Traumatologie zunehmend an Bedeutung, da sie sekundäre Entfernungsoperationen überflüssig machen. Unternehmen wie Johnson & Johnson (über seine Tochtergesellschaft DePuy Synthes) bieten fortschrittliche Fixationssysteme an, die die Stabilität verbessern und gleichzeitig die natürliche Heilung unterstützen.

- Die steigende Nachfrage nach minimalinvasiven rekonstruktiven Eingriffen und verbesserten kosmetischen Ergebnissen beschleunigt die Entwicklung leichter, anatomisch geformter Implantatsysteme zusätzlich.

- Diese technologische Entwicklung hin zu präzisionsgesteuerten, patientenzentrierten Lösungen verändert die kranio- und maxillofaziale Chirurgie in Krankenhäusern und spezialisierten chirurgischen Zentren grundlegend.

Marktdynamik für kraniomaxillofaziale Implantate

Treiber

„Zunehmende Häufigkeit von Gesichtstraumata und wachsende Nachfrage nach rekonstruktiven Operationen“

- Die zunehmende Häufigkeit von Gesichtstraumata infolge von Verkehrsunfällen, Sportverletzungen und körperlichen Übergriffen treibt das Wachstum des Marktes für kraniomaxillofaziale Implantate maßgeblich an. Der Bedarf an effektiver Rekonstruktion von Gesichtsknochen und Schädeldefekten erhöht die Nachfrage nach Fixationsplatten, Schrauben, Netzen und Distraktionssystemen deutlich.

- Laut globalen Gesundheitsdaten, auf die sich Organisationen wie die Weltgesundheitsorganisation beziehen, sind Verkehrsunfälle weltweit weiterhin eine der Hauptursachen für traumabedingte Krankenhausaufenthalte und tragen zu einem Anstieg rekonstruktiver chirurgischer Eingriffe bei.

- Die WHO schätzt beispielsweise, dass jährlich Millionen von Menschen aufgrund von Verkehrsunfällen schwere Gesichts- und Kopfverletzungen erleiden, insbesondere in Entwicklungsländern, wodurch die Nachfrage nach Schädelplattensystemen und Implantaten zur Orbitarekonstruktion steigt.

- Darüber hinaus wirkt sich die steigende Anzahl kieferorthopädischer Operationen und kosmetischer Gesichtsbehandlungen positiv auf das Marktwachstum aus. Ein wachsendes Bewusstsein für ästhetische Aspekte und ein verbesserter Zugang zu spezialisierter chirurgischer Versorgung stützen die Nachfrage sowohl in Industrie- als auch in Schwellenländern.

- Die zunehmende Zahl älterer Menschen ist ein weiterer Faktor, da ältere Menschen anfälliger für Knochenbrüche und degenerative Knochenerkrankungen sind, die einen chirurgischen Eingriff erfordern.

- Der Ausbau der Gesundheitsinfrastruktur, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, sowie günstige Erstattungspolitiken in entwickelten Regionen ermutigen Krankenhäuser zur Einführung fortschrittlicher CMF-Implantatsysteme.

- Kontinuierliche Produktinnovationen und Schulungsprogramme für Chirurgen stärken die klinische Anwendung zusätzlich und unterstützen ein nachhaltiges Marktwachstum.

Zurückhaltung/Herausforderung

„ Hohe Operationskosten und Risiko postoperativer Komplikationen “

- Die hohen Kosten für kraniomaxillofaziale chirurgische Eingriffe und Implantatsysteme stellen weiterhin ein wesentliches Hemmnis für das Marktwachstum dar. Moderne Titan- und maßgefertigte Implantate können teuer sein und schränken den Zugang für Patienten in Ländern mit niedrigem und mittlerem Einkommen ein.

- Neben den Implantatkosten erhöhen auch der Bedarf an spezialisierter chirurgischer Expertise, die Infrastruktur des Operationssaals und die postoperative Versorgung die gesamten Behandlungskosten.

- Beispielsweise können patientenspezifische Schädelimplantate aus Titan und fortschrittliche Fixierungssysteme von Herstellern wie Medtronic erhebliche Beschaffungskosten verursachen, hinzu kommen Kosten für die digitale Operationsplanung und Bildgebung, was die Eingriffe in kostensensiblen Gesundheitssystemen weniger erschwinglich macht.

- Postoperative Risiken wie Infektionen, Implantatabstoßung, Nervenschädigung und Implantatversagen können ebenfalls Herausforderungen darstellen. Obwohl technologische Fortschritte die Komplikationsraten gesenkt haben, können solche Risiken das Vertrauen der Patienten und die klinische Entscheidungsfindung beeinträchtigen.

- Strenge Zulassungsverfahren für implantierbare Medizinprodukte können Produkteinführungen verzögern und die Kosten für die Einhaltung der Vorschriften für Hersteller erhöhen.

- Darüber hinaus kann die begrenzte Verfügbarkeit qualifizierter Mund-, Kiefer- und Gesichtschirurgen in bestimmten Regionen die Anzahl der Eingriffe und den Zugang zu fortschrittlichen rekonstruktiven Behandlungen einschränken.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, verbesserte Biomaterialentwicklung, optimierte chirurgische Ausbildung und vereinfachte Zulassungsverfahren ist unerlässlich, um langfristiges Wachstum auf dem globalen Markt für kraniomaxillofaziale Implantate zu gewährleisten.

Marktübersicht für kraniomaxillofaziale Implantate

Der Markt ist segmentiert nach Art, Baumaterial, Material des Anwendungsortes und Eigentumsart.

• Nach Typ

Basierend auf dem Implantattyp ist der Markt für kraniomaxillofaziale Implantate in Mittelgesichtsimplantate, Platten, Schrauben, mandibuläre orthognathe Implantate, Neuroimplantate, Netze, Knochentransplantate und Dura-Reparaturen unterteilt. Das Segment der Platten dominierte 2025 mit einem Marktanteil von 34,8 % den größten Umsatzanteil, bedingt durch ihren weitverbreiteten Einsatz in der Traumafixierung, Frakturstabilisierung und rekonstruktiven Chirurgie. Platten sind aufgrund ihrer Festigkeit, Anpassungsfähigkeit an unterschiedliche anatomische Konturen und Kompatibilität mit Titan und bioresorbierbaren Materialien weit verbreitet. Die steigende Zahl von Verkehrsunfällen und sportbedingten Gesichtsverletzungen hat die Nachfrage deutlich erhöht. Chirurgen setzen auf Platten für eine stabile Fixierung und verbesserte Heilungsergebnisse. Technologische Fortschritte wie 3D-gedruckte, patientenspezifische Platten verbessern die chirurgische Präzision zusätzlich. Wachsende Gesundheitsausgaben in Schwellenländern fördern das Wachstum dieses Segments. Krankenhäuser bevorzugen Plattensysteme für komplexe rekonstruktive Eingriffe aufgrund ihrer nachgewiesenen klinischen Wirksamkeit. Die Integration fortschrittlicher Biomaterialien verbessert Haltbarkeit und Biokompatibilität. Die Nachfrage steigt auch aufgrund des gestiegenen Bewusstseins für Gesichtsästhetik und Korrekturoperationen. Darüber hinaus haben behördliche Zulassungen für innovative Fixierungssysteme die Produkteinführung beschleunigt.

Das Segment Mittelgesicht wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Zahl von Mittelgesichtsfrakturen und angeborenen Fehlbildungen. Die wachsende Nachfrage nach kosmetischer Rekonstruktion und orthognathen Eingriffen trägt maßgeblich zur Segmentexpansion bei. Das zunehmende Bewusstsein für fortschrittliche chirurgische Behandlungen fördert deren Anwendung. Technologische Innovationen bei minimalinvasiven chirurgischen Instrumenten verbessern die Genesungsraten der Patienten. Der verbesserte Zugang zu spezialisierten Mund-, Kiefer- und Gesichtschirurgen in Entwicklungsländern treibt das Wachstum zusätzlich an. Auch die wachsende Zahl älterer Menschen, die anfällig für Gesichtsfrakturen sind, stützt die Nachfrage. Fortschritte in der Bildgebung und der chirurgischen Planungssoftware verbessern die Behandlungsgenauigkeit. Der weltweite Anstieg der Krankenhauseinweisungen aufgrund von Traumata trägt zum Segmentwachstum bei. Darüber hinaus steigern verbesserte Versicherungsleistungen für rekonstruktive Eingriffe die Marktdurchdringung. Das Segment profitiert von der laufenden Forschung an bioresorbierbaren und leichten Implantatmaterialien. Krankenhäuser setzen zunehmend maßgefertigte Mittelgesichtsimplantate ein, um bessere ästhetische Ergebnisse zu erzielen. Insgesamt sind der Ausbau der rekonstruktiven Versorgung und der Traumabehandlung wichtige Wachstumstreiber.

• Nach Baumaterial

Basierend auf dem verwendeten Material ist der Markt in Kalziumphosphatkeramik, Titan, Legierungen und andere Metalle sowie Polymere bzw. Biomaterialien unterteilt. Das Titansegment erzielte 2025 mit 46,5 % den größten Umsatzanteil, was auf seine überlegene Festigkeit, Korrosionsbeständigkeit und hervorragende Biokompatibilität zurückzuführen ist. Titanimplantate sind aufgrund ihrer Langzeitstabilität und des geringen Abstoßungsrisikos weit verbreitet. Chirurgen bevorzugen Titan für komplexe Schädel- und Unterkieferrekonstruktionen. Seine Kompatibilität mit modernen Bildgebungsverfahren verbessert die Operationsergebnisse. Zunehmende Traumafälle und rekonstruktive Eingriffe steigern die Nachfrage nach langlebigen Materialien. Kontinuierliche Investitionen in Forschung und Entwicklung von Titanlegierungen erweitern die Anwendungsmöglichkeiten zusätzlich. Gesundheitsdienstleister bevorzugen Titanimplantate aufgrund ihrer nachgewiesenen klinischen Erfolgsraten. Auch das Wachstum im Medizintourismus trägt zur Marktführerschaft bei. Die weltweit steigende Anzahl neurochirurgischer und orthognathischer Eingriffe unterstützt die stetige Verbreitung. Zulassungen für Titansysteme der nächsten Generation beschleunigen die Marktdurchdringung.

Das Segment der Polymere bzw. Biomaterialien wird aufgrund der steigenden Nachfrage nach leichten und bioresorbierbaren Lösungen voraussichtlich von 10,8 % (CAGR) im Zeitraum von 2026 bis 2033 am schnellsten wachsen. Diese Materialien reduzieren die Notwendigkeit von Folgeoperationen zur Implantatentfernung. Der zunehmende Fokus auf Patientenkomfort und die Reduzierung postoperativer Komplikationen treiben das Wachstum an. Fortschritte bei biobasierten Materialien verbessern Festigkeit und Wundheilung. Die wachsende Präferenz für minimalinvasive Verfahren fördert die Akzeptanz. Forschungsinitiativen im Bereich biologisch abbaubarer Polymere stärken die Innovationspipeline. Chirurgen greifen zunehmend auch bei Kindern auf Biomaterialien zurück. Die Weiterentwicklung der 3D-Drucktechnologie ermöglicht die Herstellung individualisierter Polymerimplantate. Das steigende Bewusstsein für resorbierbare Lösungen trägt zur Nachfrage bei. Darüber hinaus beschleunigt die positive regulatorische Unterstützung für fortschrittliche Biomaterialien deren Kommerzialisierung.

• Nach Material der Anwendungsstelle

Basierend auf dem Material der Anwendungsstelle wird der Markt in interne und externe Fixateure unterteilt. Das Segment der internen Fixateure dominierte 2025 mit einem Marktanteil von 72,4 %, bedingt durch die weitverbreitete Anwendung zur dauerhaften Frakturstabilisierung und in der rekonstruktiven Chirurgie. Interne Fixateure bieten eine überlegene Stabilität und fördern eine schnellere Knochenheilung. Chirurgen bevorzugen interne Systeme aufgrund des geringeren Infektionsrisikos im Vergleich zu externen Implantaten. Die steigende Anzahl von Traumata und elektiven kosmetischen Eingriffen steigert die Nachfrage in diesem Segment. Fortschritte bei resorbierbaren internen Fixationssystemen fördern das Wachstum zusätzlich. Krankenhäuser setzen zunehmend interne Platten und Schrauben für komplexe Eingriffe ein. Die steigende Verfügbarkeit qualifizierter Chirurgen unterstützt die Expansion. Weltweit steigende Gesundheitsausgaben treiben die Anzahl der Eingriffe an. Das Segment profitiert von verbesserten chirurgischen Instrumenten und Navigationssystemen. Langfristige Erfolgsraten interner Fixationslösungen sichern eine anhaltende Nachfrage.

Für das Segment der externen Fixateure wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet, angetrieben durch die steigende Zahl von Notfalltraumafällen. Externe Systeme sind besonders nützlich bei schweren Frakturen, die eine temporäre Stabilisierung erfordern. Ihre minimalinvasive Platzierung reduziert die Komplexität des Eingriffs. Die zunehmende Anwendung in Entwicklungsländern fördert das Wachstum. Fortschritte bei leichten und verstellbaren Fixateurdesigns verbessern den Patientenkomfort. Die steigende Nachfrage in der Versorgung von Kriegs- und Unfalltraumapatienten trägt zur Expansion bei. Chirurgen nutzen externe Fixateure als temporäre Lösung vor der definitiven Operation. Das wachsende Bewusstsein für modernes Traumamanagement fördert die Akzeptanz. Darüber hinaus treiben staatliche Investitionen in die Infrastruktur der Notfallversorgung das Wachstum dieses Segments an.

• Nach Eigentum

Basierend auf den Materialeigenschaften ist der Markt in resorbierbare und nicht resorbierbare Fixateure unterteilt. Das Segment der nicht resorbierbaren Fixateure hielt 2025 mit 58,3 % den größten Marktanteil, was auf ihre Langlebigkeit und hohe mechanische Festigkeit zurückzuführen ist. Diese Implantate gewährleisten langfristige strukturelle Stabilität bei größeren rekonstruktiven Eingriffen. Nicht resorbierbare Implantate auf Titanbasis werden in Krankenhäusern häufig eingesetzt. Chirurgen bevorzugen sie für komplexe Unterkiefer- und Schädelrekonstruktionen. Bewährte klinische Ergebnisse und niedrige Ausfallraten untermauern ihre führende Position. Die weltweit steigende Anzahl von Traumaoperationen trägt zur Nachfrage bei. Die zunehmende Anwendung bei geriatrischen Patienten verstärkt das Wachstum zusätzlich. Technologische Verbesserungen der Legierungszusammensetzungen erhöhen die Lebensdauer. Das Segment profitiert von etablierten Erstattungsmodellen.

Das Segment der resorbierbaren Fixatoren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % am schnellsten wachsen. Grund dafür ist die steigende Nachfrage nach Implantaten, die sich mit der Zeit auf natürliche Weise abbauen. Diese Implantate machen sekundäre Entfernungsoperationen überflüssig. Die zunehmende Anwendung in der Kinderchirurgie und der ästhetischen Medizin treibt das Wachstum weiter an. Kontinuierliche Innovationen bei biologisch abbaubaren Materialien verbessern die Produktleistung. Chirurgen bevorzugen zunehmend resorbierbare Systeme, um Langzeitkomplikationen zu reduzieren. Steigende Investitionen in Forschung und Entwicklung beschleunigen die Kommerzialisierung fortschrittlicher Lösungen. Das wachsende Bewusstsein der Patienten für minimalinvasive Behandlungen stützt die Nachfrage. Darüber hinaus fördern günstige regulatorische Rahmenbedingungen für bioresorbierbare Implantate das Marktwachstum zusätzlich.

Regionale Analyse des Marktes für kraniomaxillofaziale Implantate

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,6 % den Markt für kraniomaxillofaziale Implantate. Charakteristisch hierfür sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Medizinproduktehersteller.

- Chirurgen und Gesundheitsdienstleister in der Region schätzen die Präzision, Haltbarkeit und Biokompatibilität moderner kraniomaxillofazialer Implantatsysteme für die Traumarekonstruktion und Korrektureingriffe sehr.

- Diese weitverbreitete Anwendung wird zusätzlich durch die steigende Zahl von Traumafällen, die zunehmende Nachfrage nach elektiven Korrektur- und kosmetischen Gesichtsoperationen, günstige Erstattungspolitiken und kontinuierliche technologische Fortschritte unterstützt, wodurch sich kraniomaxillofaziale Implantate als unverzichtbare Bestandteile der rekonstruktiven und maxillofazialen Chirurgie etablieren.

Einblick in den US-Markt für kraniomaxillofaziale Implantate

Der US-amerikanische Markt für kraniomaxillofaziale Implantate erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohen Fallzahlen im Zusammenhang mit Gesichtstraumata, angeborenen Fehlbildungen und elektiven Korrekturoperationen. Die steigende Zahl von Verkehrsunfällen und Sportverletzungen trägt maßgeblich zur Nachfrage nach rekonstruktiven Implantaten bei. Krankenhäuser und ambulante Operationszentren setzen zunehmend auf fortschrittliche Titan- und bioresorbierbare Implantatsysteme, um die Operationsergebnisse zu verbessern. Attraktive Erstattungssysteme und hohe Gesundheitsausgaben fördern das Marktwachstum zusätzlich. Technologische Innovationen wie 3D-gedruckte, patientenspezifische Implantate und computergestützte Operationsplanung steigern Präzision und Effizienz. Die Präsenz etablierter Medizintechnikhersteller und hochqualifizierter Mund-, Kiefer- und Gesichtschirurgen stärkt die führende Position des Landes.

Einblick in den europäischen Markt für kraniomaxillofaziale Implantate

Der europäische Markt für kraniomaxillofaziale Implantate wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch eine fortschrittliche chirurgische Infrastruktur und die zunehmende Anzahl rekonstruktiver Eingriffe. Die steigende Prävalenz von Gesichtstraumata und angeborenen kraniofazialen Fehlbildungen treibt die Nachfrage nach Implantatsystemen an. Länder wie Deutschland, Großbritannien und Frankreich investieren in technologisch fortschrittliche chirurgische Instrumente und Materialien. Die zunehmende Anwendung minimalinvasiver Operationstechniken trägt zusätzlich zum Marktwachstum bei. Günstige öffentliche Gesundheitssysteme und Erstattungsstrukturen verbessern den Zugang der Patienten zu rekonstruktiver Versorgung. Kontinuierliche Innovationen bei Biomaterialien und Fixationssystemen stärken die regionalen Marktaussichten.

Einblick in den britischen Markt für kraniomaxillofaziale Implantate

Der Markt für kraniomaxillofaziale Implantate in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch die steigende Anzahl rekonstruktiver Eingriffe und Traumabehandlungen. Das britische Gesundheitssystem legt Wert auf frühzeitige Intervention und Korrekturbehandlungen kraniofazialer Anomalien. Die wachsende Nachfrage nach kosmetischen und orthognathen Operationen trägt zur zunehmenden Verwendung von Implantaten bei. Technologische Fortschritte bei Fixationsvorrichtungen und individualisierten Implantatlösungen verbessern die Behandlungsergebnisse. Investitionen in die Modernisierung von Krankenhäusern und die chirurgische Ausbildung steigern die Effizienz der Eingriffe zusätzlich. Großbritannien bleibt ein wichtiger Akteur auf dem europäischen Markt für rekonstruktive Chirurgie.

Einblick in den deutschen Markt für kraniomaxillofaziale Implantate

Der deutsche Markt für kraniomaxillofaziale Implantate wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird dies durch eine starke Gesundheitsinfrastruktur und hochentwickelte chirurgische Expertise. Deutschland verzeichnet eine hohe Anzahl an kieferchirurgischen Traumata und rekonstruktiven Eingriffen. Der zunehmende Einsatz patientenspezifischer Implantate und 3D-gedruckter Lösungen verbessert die chirurgische Präzision. Die enge Zusammenarbeit zwischen Forschungseinrichtungen und Medizintechnikherstellern fördert Innovationen. Eine günstige Krankenversicherung und steigende Investitionen im Gesundheitswesen unterstützen das Marktwachstum zusätzlich. Deutschland bleibt ein bedeutendes Zentrum für fortschrittliche rekonstruktive Chirurgie in Europa.

Einblick in den asiatisch-pazifischen Markt für kraniomaxillofaziale Implantate

Der Markt für kraniomaxillofaziale Implantate im asiatisch-pazifischen Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,4 % verzeichnen. Dieses Wachstum wird durch steigende Investitionen im Gesundheitswesen, eine zunehmende Zahl von Verkehrsunfällen und einen verbesserten Zugang zu fortschrittlicher chirurgischer Versorgung angetrieben. Länder wie China, Indien und Japan verzeichnen eine steigende Nachfrage nach rekonstruktiven und kosmetischen Gesichtsoperationen. Der wachsende Medizintourismus in Schwellenländern trägt zusätzlich zu einem höheren Behandlungsvolumen bei. Staatliche Initiativen zur Verbesserung der Infrastruktur für die Traumabehandlung beschleunigen die Akzeptanz dieser Verfahren. Der Ausbau von Krankenhausnetzwerken und das steigende Bewusstsein für korrigierende Behandlungen tragen zum langfristigen Wachstumspotenzial bei.

Einblick in den japanischen Markt für kraniomaxillofaziale Implantate

Der japanische Markt für kraniomaxillofaziale Implantate gewinnt aufgrund der steigenden Nachfrage nach rekonstruktiven und orthognathen Eingriffen zunehmend an Bedeutung. Die alternde Bevölkerung und die steigende Zahl von Traumafällen tragen zum Wachstum der Eingriffe bei. Eine fortschrittliche Gesundheitsinfrastruktur fördert die Anwendung hochwertiger Titan- und bioresorbierbarer Implantate. Technologische Innovationen in der chirurgischen Navigation und im individualisierten Implantatdesign verbessern die Behandlungsgenauigkeit. Staatliche Unterstützung im Gesundheitswesen und qualifizierte Chirurgen fördern die Verbreitung dieser Implantate zusätzlich. Japan spielt weiterhin eine wichtige Rolle auf dem asiatisch-pazifischen Markt für rekonstruktive Chirurgie.

Einblick in den chinesischen Markt für kraniomaxillofaziale Implantate

Der chinesische Markt für kraniomaxillofaziale Implantate wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur und die steigende Zahl von Traumafällen. Zunehmende Verkehrsunfälle und Sportverletzungen tragen zur steigenden Nachfrage nach rekonstruktiven Eingriffen bei. Das Wachstum kosmetischer und korrigierender Gesichtsoperationen fördert die Implantatverwendung zusätzlich. In- und ausländische Hersteller bauen ihre Präsenz aus, um der steigenden Nachfrage gerecht zu werden. Der verbesserte Zugang zu spezialisierten Kliniken und fortschrittlichen Operationstechnologien erhöht die Behandlungsverfügbarkeit. China bleibt ein wachstumsstarker und strategisch wichtiger Markt im asiatisch-pazifischen Raum.

Marktanteil von kraniomaxillofazialen Implantaten

Die Branche der kraniomaxillofazialen Implantate wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Stryker Corporation (USA)

• Johnson & Johnson (USA)

• Zimmer Biomet Holdings, Inc. (USA)

• Medtronic plc (Irland)

• Smith & Nephew plc (Großbritannien)

• B. Braun Melsungen AG (Deutschland)

• OsteoMed (USA)

• KLS Martin Group (Deutschland)

• Matrix Surgical USA (USA)

• Medartis AG (Schweiz)

• Biomet Microfixation (USA)

• Acumed LLC (USA)

• Jeil Medical Corporation (Südkorea)

• Integra LifeSciences (USA)

• Anika Therapeutics (USA)

Neueste Entwicklungen auf dem globalen Markt für kraniomaxillofaziale Implantate

- Im Februar 2021 kündigte die Stryker Corporation die Erweiterung ihrer Plattform für virtuelle Operationsplanung (VSP) im Bereich der Orthognathie für kraniofaziale Eingriffe an und erweiterte damit ihr Portfolio an patientenspezifischen Implantaten und Schnittführungen. Die Plattform integriert fortschrittliche 3D-Bildgebung, chirurgische Simulation und die Fertigung kundenspezifischer Implantate, um die anatomische Genauigkeit zu verbessern, intraoperative Anpassungen zu reduzieren und die postoperativen Ergebnisse bei komplexen kraniofazialen Rekonstruktionen zu optimieren.

- Im April 2022 schloss Zimmer Biomet Holdings, Inc. die Übernahme von Embody, Inc. ab, einem Unternehmen für regenerative Medizin, das sich auf kollagenbasierte Heilungslösungen spezialisiert hat. Obwohl der Fokus von Embody auf der Heilung von Weichgewebe liegt, stärkte diese Akquisition das Portfolio von Zimmer Biomet im Bereich Biologika und Rekonstruktion und unterstützt kraniofaziale Eingriffe, die eine fortschrittliche Heilung und Fixierung erfordern.

- Im März 2023 erweiterte die KLS Martin Group ihr Portfolio an individuellen Patientenlösungen (IPS) um neue, 3D-gedruckte, patientenspezifische Schädel- und Gesichtsimplantate aus Titan. Diese Implantate werden mithilfe additiver Fertigungstechnologie hergestellt und anhand von CT-Daten des Patienten individuell angepasst. Dies ermöglicht eine präzise Defektrekonstruktion, eine verbesserte Konturanpassung und eine verkürzte Operationszeit bei Trauma- und onkologischen Rekonstruktionsfällen.

- Im September 2023 präsentierte Johnson & Johnson MedTech (über DePuy Synthes) die Weiterentwicklungen seiner TRUMATCH CMF-Lösungen, die die digitale Operationsplanung mit der Fertigung patientenspezifischer Implantate integrieren. Das System optimiert den Arbeitsablauf durch die Kombination von präoperativer Planungssoftware, 3D-gedruckten Schablonen und patientenspezifischen Implantaten und verbessert so die Präzision bei Rekonstruktionen des Unterkiefers und des Mittelgesichts.

- Im Mai 2024 erhielt Zimmer Biomet die FDA-Zulassung (510(k)) für ein erweitertes kraniomaxillofaziales Plattenosteosynthesesystem, das die Fixationsstärke und die intraoperative Flexibilität verbessert. Das optimierte System zeichnet sich durch eine verbesserte Schraubengeometrie und ein flaches Plattendesign aus, um Weichteilreizungen zu reduzieren und gleichzeitig die strukturelle Stabilität bei der Versorgung von Gesichtstraumata zu gewährleisten.

- Im Juli 2024 gab OsteoMed die Markteinführung seines bioresorbierbaren kraniofazialen Fixationssystems in den USA bekannt. Das System wurde speziell für die kraniofaziale Rekonstruktion bei Kindern entwickelt und wird im Laufe der Zeit allmählich resorbiert, wodurch ein sekundärer Eingriff zur Implantatentfernung entfällt. Dies ist insbesondere für Patienten im Wachstum von Vorteil.

- Im Januar 2025 erweiterte die Stryker Corporation ihr Portfolio an maßgefertigten Schädelimplantaten um Verbesserungen. Dazu wurden optimierte 3D-Druckmaterialien und kürzere Produktionszeiten integriert. Ziel der Modernisierungen war es, die Bereitstellung patientenspezifischer Implantate für Trauma- und neurochirurgische Anwendungen zu beschleunigen und der steigenden Nachfrage nach personalisierten Rekonstruktionslösungen gerecht zu werden.

- Im März 2025 erweiterte Medtronic plc sein Angebot im Bereich der Schädelrekonstruktion durch die Integration einer verbesserten Kompatibilität mit der chirurgischen Navigation in seine Schädelimplantatsysteme. Diese Integration ermöglicht es Chirurgen, die Implantatplatzierung mit Echtzeit-Navigationstechnologie zu kombinieren und so die chirurgische Präzision bei komplexen kraniomaxillofazialen und neurochirurgischen Eingriffen zu erhöhen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.