Global Craniosynostosis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

567.37 Million

USD

918.04 Million

2024

2032

USD

567.37 Million

USD

918.04 Million

2024

2032

| 2025 –2032 | |

| USD 567.37 Million | |

| USD 918.04 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Kraniosynostose nach Krankheitstyp (Sagittalsynostose, Koronarsynostose, Metopische Synostose und Lambdoide Synostose), Ursache (Syndromische Kraniosynostose und nicht-syndromale Kraniosynostose), Produkttyp (Einzelnaht, Doppelnaht, komplexe Mehrfachnaht), Behandlungstyp (Chirurgie und Medikamente), Endverbraucher (Krankenhäuser, Fachkliniken und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Kraniosynostose-Behandlungen

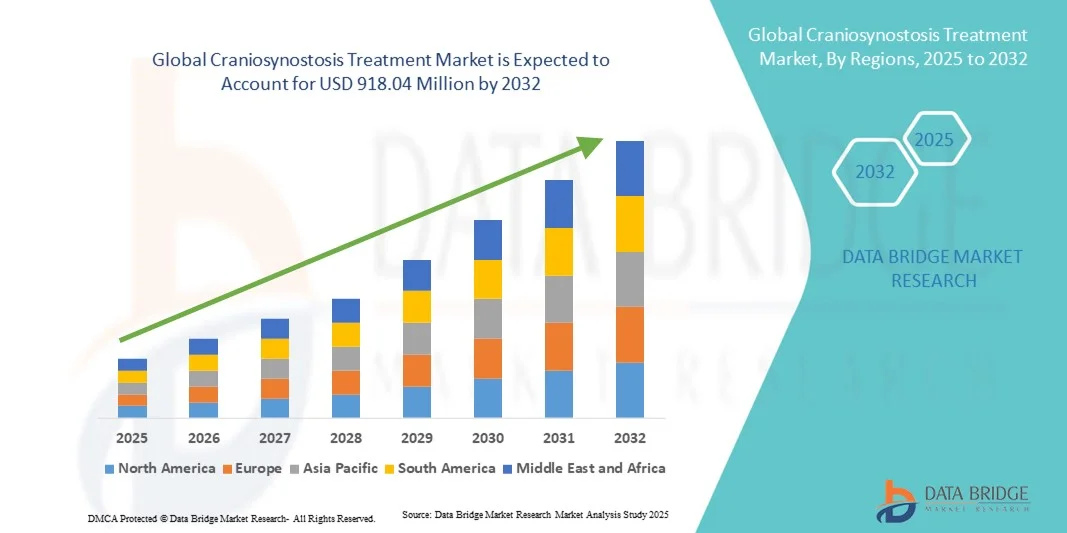

- Der globale Markt für Kraniosynostose-Behandlungen wurde im Jahr 2024 auf 567,37 Millionen US-Dollar geschätzt und soll bis 2032 918,04 Millionen US-Dollar erreichen , bei einer CAGR von 6,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein, die Früherkennung und den technologischen Fortschritt bei chirurgischen und nicht-chirurgischen Behandlungsmöglichkeiten für Kraniosynostose vorangetrieben. Verbesserungen bei minimalinvasiven Operationstechniken, 3D-Bildgebung und Geräten zur Schädelremodellierung verbessern die Behandlungsergebnisse und sorgen für ein deutliches Wachstum im Markt für Kraniosynostose-Behandlungen.

- Darüber hinaus beschleunigen zunehmende Kooperationen zwischen Gesundheitsdienstleistern, Forschungseinrichtungen und Medizintechnikunternehmen die Entwicklung innovativer Behandlungslösungen. Steigende Investitionen in die Kindergesundheit, unterstützende staatliche Initiativen und ein verbesserter Zugang zu spezialisierter kraniofazialer Versorgung tragen zusätzlich zum Marktwachstum bei. Diese konvergierenden Faktoren etablieren die Kraniosynostose-Behandlung als einen wichtigen Schwerpunkt in der Kindergesundheit und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Kraniosynostose

- Die Behandlung der Kraniosynostose, die chirurgische Eingriffe und innovative Therapietechniken zur Korrektur einer vorzeitigen Fusion der Schädelnähte umfasst, ist zunehmend wichtiger für die Verbesserung der funktionellen und ästhetischen Ergebnisse bei betroffenen Kindern. Fortschritte bei minimalinvasiven Verfahren, endoskopischen Operationen und patientenspezifischer Operationsplanung haben die Sicherheit und Wirksamkeit der Behandlung erhöht.

- Die steigende Nachfrage nach Kraniosynostose-Behandlungen wird vor allem durch das steigende Bewusstsein der Eltern, verstärkte pränatale und postnatale Screenings, eine wachsende Gesundheitsinfrastruktur und Fortschritte in der pädiatrischen Neurochirurgie und kraniofazialen Chirurgietechniken angeheizt.

- Nordamerika dominierte den Markt für Kraniosynostose-Behandlungen mit dem größten Umsatzanteil von 41,3 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver chirurgischer Verfahren und die Präsenz führender pädiatrischer Neurochirurgiezentren. Die USA trugen den Großteil zum Marktwachstum bei, angetrieben durch technologische Innovationen in der bildgeführten Chirurgie und der 3D-Operationsplanung sowie durch erhöhte öffentliche und private Mittel für die Behandlung seltener kraniofazialer Erkrankungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Kraniosynostose-Behandlungen sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 2025 bis 2032. Grund hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, der Ausbau pädiatrischer Gesundheitseinrichtungen und das wachsende Bewusstsein für die frühzeitige Diagnose und Behandlung von Schädeldeformitäten.

- Das Segment Chirurgie dominierte den Markt mit einem Anteil von 82,1 % im Jahr 2024, da korrigierende chirurgische Eingriffe weiterhin die primäre Behandlung der Kraniosynostose darstellen.

Berichtsumfang und Marktsegmentierung für die Behandlung von Kraniosynostose

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Kraniosynostose |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Kraniosynostose

Verbesserter Komfort durch fortschrittliche Behandlungsansätze

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Kraniosynostose-Behandlungen ist die zunehmende Nutzung fortschrittlicher Therapieansätze, darunter minimalinvasive Operationstechniken, präzise Schädelrekonstruktion und regenerative Medizin. Diese Innovationen verbessern die Behandlungsergebnisse deutlich, verkürzen die Genesungszeit und steigern die allgemeine Behandlungseffizienz.

- Beispielsweise ermöglicht die endoskopisch-assistierte Schädelchirurgie die Korrektur von Schädeldeformitäten mit kleineren Schnitten und minimalem Blutverlust. Dies ermöglicht den Patienten eine schnellere Heilung und kürzere Krankenhausaufenthalte. Ebenso ermöglicht die Entwicklung patientenspezifischer Schädelimplantate und 3D-gedruckter chirurgischer Führungen präzisere und personalisierte Behandlungslösungen.

- Die Integration moderner Bildgebungsverfahren und computergestützter Modellierung in die präoperative Planung ermöglicht Chirurgen eine bessere Prognose des Behandlungserfolgs, reduziert Komplikationen und optimierte Schädelrekonstruktionen. So ermöglicht beispielsweise die 3D-CT- und MRT-basierte Operationsplanung eine präzise Beurteilung der Schädelnähte und der Schädelform und verbessert so die chirurgische Präzision. Darüber hinaus fördern regenerative Therapien wie Stammzellanwendungen und Knochenersatz die Geweberegeneration und die langfristige Schädelstabilität bei betroffenen Patienten.

- Der Einsatz multidisziplinärer Behandlungsteams, die Neurochirurgie, kraniofaziale Chirurgie und Kinderheilkunde kombinieren, ermöglicht eine koordinierte Behandlung komplexer Kraniosynostose-Fälle. Durch umfassende Planung und Nachsorge profitieren Patienten von integrierten Behandlungspfaden, die Behandlungsrisiken reduzieren und die Genesung fördern.

- Dieser Trend zu fortschrittlicheren, präziseren und patientenzentrierten Behandlungsstrategien verändert die Erwartungen an die kraniofaziale Versorgung grundlegend. Infolgedessen setzen Krankenhäuser und Fachzentren zunehmend auf innovative Behandlungsprotokolle für Kraniosynostose, die chirurgische Präzision, fortschrittliche Bildgebung und regenerative Techniken kombinieren.

- Die Nachfrage nach diesen fortschrittlichen Behandlungslösungen für Kraniosynostose steigt sowohl bei Kindern als auch bei Erwachsenen rasant an, da Gesundheitsdienstleister zunehmend Wert auf die Wirksamkeit, Sicherheit und langfristigen Ergebnisse der Behandlung legen.

Marktdynamik für Kraniosynostose-Behandlungen

Treiber

Wachsender Bedarf aufgrund des steigenden Bewusstseins und der Fortschritte bei Operationstechniken

- Die zunehmende Verbreitung von Schädeldeformationen bei Säuglingen, gepaart mit einem wachsenden Bewusstsein bei Eltern und Gesundheitsdienstleistern, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Kraniosynostose-Behandlungen

- So gab beispielsweise ein führendes Kinderkrankenhaus im April 2024 die erfolgreiche Implementierung einer minimalinvasiven endoskopischen Schädelrekonstruktion in Kombination mit patientenspezifischer Implantattechnologie bekannt, die verbesserte Ergebnisse bei Kraniosynostose-Fällen im Frühstadium zeigte. Solche Fortschritte wichtiger Gesundheitseinrichtungen dürften das Wachstum der Kraniosynostose-Behandlungsbranche im Prognosezeitraum vorantreiben.

- Da sich Patienten und Pflegepersonal der Vorteile einer frühzeitigen Intervention, fortschrittlicher Operationstechniken und einer präzisen Behandlungsplanung immer mehr bewusst werden, werden Behandlungslösungen für Kraniosynostose zunehmend herkömmlichen Korrekturansätzen vorgezogen.

- Darüber hinaus machen der zunehmende Fokus auf multidisziplinäre Versorgung und die zunehmende Verfügbarkeit spezialisierter kraniofazialer Zentren fortgeschrittene Kraniosynostose-Behandlungen für eine breitere Patientenpopulation zugänglicher

- Die Fähigkeit, eine optimale Schädelsymmetrie zu erreichen, Komplikationen zu minimieren und ästhetische Ergebnisse zu verbessern, sind Schlüsselfaktoren für die Einführung fortschrittlicher Kraniosynostose-Behandlungen. Der Trend zur Frühdiagnose durch fortschrittliche Bildgebung und patientenspezifische Operationsplanung trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Behandlungskosten und des eingeschränkten Zugangs zu spezialisierter Versorgung

- Die relativ hohen Kosten für fortgeschrittene Kraniosynostose-Behandlungen, einschließlich minimalinvasiver Operationen und individueller Implantate, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Viele Patienten, insbesondere in Entwicklungsländern, haben möglicherweise keinen Zugang zu spezialisierten kraniofazialen Zentren oder keinen Versicherungsschutz für komplexe Eingriffe.

- Beispielsweise können die Kosten für 3D-gedruckte Schädelimplantate oder fortschrittliche regenerative Therapien die Zugänglichkeit für preisbewusste Familien einschränken und die Akzeptanz in bestimmten Regionen verlangsamen.

- Die Bewältigung dieser Herausforderungen durch staatliche Unterstützung, die Ausweitung des Versicherungsschutzes und die Entwicklung kostengünstiger Behandlungslösungen ist entscheidend für die Verbesserung des Patientenzugangs. Führende Krankenhäuser und Forschungseinrichtungen konzentrieren sich auf die Optimierung chirurgischer Arbeitsabläufe und die Senkung der Materialkosten, um fortschrittliche Behandlungen erschwinglicher zu machen.

- Darüber hinaus kann die begrenzte Anzahl ausgebildeter kraniofazialer Chirurgen und spezialisierter Einrichtungen in bestimmten Regionen eine rechtzeitige Behandlung behindern, was die Notwendigkeit der Entwicklung der Gesundheitsinfrastruktur und von Schulungsprogrammen unterstreicht.

- Während die Behandlungskosten mit dem technologischen Fortschritt allmählich sinken, bleibt die Erschwinglichkeit ein kritisches Hindernis, insbesondere in Ländern mit niedrigem und mittlerem Einkommen

- Die Bewältigung dieser Herausforderungen durch einen verbesserten Zugang zur Versorgung, Kostenoptimierung und Patientenaufklärung wird für ein nachhaltiges Wachstum des Marktes für Kraniosynostose-Behandlungen von entscheidender Bedeutung sein.

Marktumfang der Kraniosynostose-Behandlung

Der Markt ist nach Krankheitstyp, Ursache, Produkttyp, Behandlungstyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Krankheitstyp

Auf der Grundlage des Krankheitstyps ist der Markt in Sagittale Synostose, Koronale Kraniosynostose, Metopische Synostose und Lambdoide Synostose segmentiert. Das Segment Sagittale Synostose hatte 2024 mit 39,5 % den größten Marktanteil, was auf seine höhere Prävalenz unter Kraniosynostose-Fällen zurückzuführen ist. Das Segment profitiert vom zunehmenden Bewusstsein für Frühdiagnosen, verbesserten chirurgischen Verfahren wie der Schädelgewölbe-Remodellierung und der endoskopischen Streifenkraniektomie sowie Fortschritten bei patientenspezifischen Implantaten. Krankenhäuser und Fachkliniken bevorzugen Operationen bei Sagittale Synostose aufgrund vorhersehbarer Ergebnisse, verkürzter Operationszeiten und kürzerer postoperativer Genesung. Die zunehmende Verbreitung minimalinvasiver Techniken hat dieses Segment weiter gestärkt. Nordamerika ist mit hochmodernen pädiatrischen Neurochirurgiezentren und einer starken Gesundheitsinfrastruktur weiterhin führend in diesem Markt. Forschungskooperationen zwischen Universitäten und Krankenhäusern treiben Innovationen in der Operationsplanung und der postoperativen Versorgung voran. Versicherungsschutz und staatliche Unterstützung in wichtigen Ländern tragen ebenfalls zu seiner Dominanz bei. Darüber hinaus verbessern digitale Bildgebung, 3D-Modellierung und navigationsgestützte Operationen die chirurgische Genauigkeit und die Behandlungsergebnisse für die Patienten.

Das Segment der Koronarkraniosynostose wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,2 % verzeichnen, angetrieben durch die zunehmende pränatale Diagnostik und das Bewusstsein der Eltern. Diese Form der Erkrankung erfordert oft eine komplexere Operationsplanung, und die zunehmende Verbreitung von 3D-gedruckten Schädelimplantaten und navigationsgestützten Operationen unterstützt das Marktwachstum. Das Segment profitiert von technologischen Fortschritten wie der intraoperativen Bildgebung und patientenspezifischen Operationsschablonen, die die Ergebnisse bei koronarer Operation mit einer oder mehreren Nähten verbessern. Die Expansion in Schwellenländern wird durch die Gründung spezialisierter pädiatrischer Neurochirurgiezentren vorangetrieben. Staatliche Initiativen für seltene angeborene Erkrankungen und verbesserte postoperative Behandlungsprotokolle tragen ebenfalls zu einem schnelleren Wachstum bei. Früherkennungsprogramme und Kooperationen zwischen genetischen Testzentren und Krankenhäusern ermöglichen rechtzeitige Interventionen. Chirurgen bevorzugen zunehmend minimalinvasive endoskopische Verfahren in Kombination mit einer postoperativen Helmtherapie, was die ästhetischen und funktionellen Ergebnisse verbessert.

- Nach Ursache

Der Markt wird je nach Ursache in syndromale und nicht-syndromale Kraniosynostose unterteilt. Das Segment der nicht-syndromalen Kraniosynostose dominierte den Markt mit einem Umsatzanteil von 61,4 % im Jahr 2024 aufgrund der hohen Inzidenz von Fällen mit nur einer Naht, die chirurgisch leichter zu behandeln sind. Krankenhäuser und Fachkliniken bevorzugen dieses Segment, da es standardisierte Operationsverfahren mit vorhersehbaren Genesungszeiten ermöglicht. Minimalinvasive Operationen, einschließlich der endoskopischen Streifenkraniektomie, werden häufig bei nicht-syndromalen Fällen eingesetzt. Nordamerika ist marktführend, unterstützt durch fortschrittliche pädiatrische Neurochirurgieeinrichtungen und etablierte postoperative Nachsorgesysteme. Das Segment profitiert von verstärkten Sensibilisierungskampagnen und Früherkennungsprogrammen in wichtigen Gesundheitsmärkten. Der Einsatz von Technologien, einschließlich intraoperativer Navigation und 3D-Schädelmodellierung, unterstützt höhere Erfolgsraten und Patientenzufriedenheit. Partnerschaften zwischen Medizintechnikunternehmen und Krankenhäusern für Schädelimplantate stärken die Dominanz des Segments zusätzlich. Steigende Gesundheitsausgaben und ein besserer Versicherungsschutz verbessern den Zugang zu Behandlungen weltweit.

Das Segment der syndromalen Kraniosynostose wird voraussichtlich zwischen 2025 und 2032 mit 11,0 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die zunehmende Identifizierung genetischer Syndrome, die Beteiligung komplexer, mehrfacher Nähte und die wachsende Nachfrage nach spezialisierter Versorgung. Dieses Segment profitiert von multidisziplinären chirurgischen Ansätzen und Innovationen wie patientenspezifischen Implantaten und roboterassistierten Operationen. Die Expansion im asiatisch-pazifischen Raum und in Lateinamerika wird durch einen verbesserten Zugang zur Gesundheitsversorgung und ein besseres Bewusstsein vorangetrieben. Genetische Testzentren arbeiten zunehmend mit Krankenhäusern zusammen, um eine frühzeitige Erkennung zu ermöglichen und so rechtzeitige chirurgische Eingriffe zu ermöglichen. Neue Telemedizin-Anwendungen ermöglichen die Überwachung nach Operationen und unterstützen so eine schnellere Akzeptanz. Staatliche und private Förderung seltener Erkrankungen verbessert die Verfügbarkeit von Behandlungen. Moderne kraniofaziale Zentren und Ausbildungsprogramme für Chirurgen beschleunigen das Marktwachstum.

- Nach Produkttyp

Der Markt ist nach Produkttyp in Einzelnaht, Doppelnaht und komplexe Mehrfachnaht unterteilt. Das Segment Einzelnaht dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2024, was auf die hohe Zahl von Einzelnahtoperationen und unkomplizierten chirurgischen Korrekturen zurückzuführen ist. Krankenhäuser und Fachkliniken bevorzugen Einzelnahtverfahren aufgrund geringerer Komplikationsraten und schnellerer Genesung. Minimalinvasive Techniken, endoskopische Operationen und 3D-Operationsplanung finden breite Anwendung und verbessern die Behandlungsergebnisse. Nordamerika und Europa sind die wichtigsten Märkte, unterstützt durch eine fortschrittliche Infrastruktur für die pädiatrische Neurochirurgie. Partnerschaften zwischen Forschungseinrichtungen und Krankenhäusern fördern Innovationen bei patientenspezifischen Implantaten und chirurgischen Instrumenten. Versicherungsschutz und staatliche Gesundheitsprogramme ermöglichen einen besseren Zugang zu Behandlungen. Sensibilisierung der Eltern und Frühdiagnoseprogramme tragen zu einer höheren Akzeptanz bei. Standardisierte Protokolle und chirurgische Richtlinien verbessern die Behandlungserfolgsraten. Der Einsatz von Technologien, einschließlich digitaler Bildgebung und navigationsgestützter Verfahren, stärkt die Marktführerschaft.

Das Segment der komplexen Mehrfachnähte wird voraussichtlich zwischen 2025 und 2032 mit 10,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf Fortschritte in der Operationsplanung und maßgeschneiderte Implantate für Mehrfachnähte zurückzuführen. Das Wachstum wird durch die steigende Zahl syndromaler Kraniosynostosen, insbesondere in Schwellenländern, unterstützt. Patientenspezifische 3D-gedruckte Implantate, intraoperative Bildgebung und multidisziplinäre chirurgische Ansätze verbessern die Ergebnisse. Der Ausbau pädiatrischer kraniofazialer Zentren im asiatisch-pazifischen Raum trägt zur Akzeptanz bei. Genetische Tests und Initiativen zur Frühdiagnose verbessern den Behandlungserfolg. Chirurgen verwenden zunehmend minimalinvasive endoskopische Techniken in Kombination mit einer postoperativen Helmtherapie. Staatliche und private Fördermittel für seltene Erkrankungen fördern das Marktwachstum. Partnerschaften zwischen Medizintechnikunternehmen und Krankenhäusern beschleunigen Innovationen. Sensibilisierungskampagnen für Eltern und Betreuer fördern frühzeitiges Eingreifen.

- Nach Behandlungstyp

Auf der Grundlage der Behandlungsart ist der Markt in Chirurgie und Medikamente segmentiert. Das Segment Chirurgie dominierte den Markt mit einem Anteil von 82,1 % im Jahr 2024, da korrigierende chirurgische Eingriffe die primäre Behandlung von Kraniosynostose bleiben. Krankenhäuser und Fachkliniken bevorzugen chirurgische Eingriffe aufgrund effektiver funktioneller und ästhetischer Ergebnisse. Die Einführung minimalinvasiver Chirurgie, Schädelgewölbeumbau und navigationsgestützter Verfahren hat die Erfolgsraten erhöht. Nordamerika und Europa sind aufgrund ihrer starken pädiatrischen Neurochirurgie-Infrastruktur und hochqualifizierter Chirurgen führend. Die Forschung an patientenspezifischen Implantaten und präoperativer 3D-Planung verbessert weiterhin die Ergebnisse. Der Versicherungsschutz unterstützt eine höhere Akzeptanz der Behandlung. Aufklärung der Eltern, Frühdiagnoseprogramme und postoperative Pflegeprotokolle stärken das Segment. Multidisziplinäre Operationsteams verbessern die Ergebnisse und reduzieren Komplikationen. Telemedizin und Nachsorge erleichtern einen breiteren Zugang zur Behandlung. Technologische Fortschritte in der Bildgebung und chirurgischen Navigation verbessern Präzision und Genesung.

Das Segment Arzneimittel wird voraussichtlich zwischen 2025 und 2032 mit 9,3 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, vor allem getrieben durch Begleitmedikamente für die postoperative Genesung und die Behandlung syndromaler Erkrankungen. Das Wachstum wird durch das zunehmende Bewusstsein für unterstützende Therapien und pharmazeutische Innovationen vorangetrieben. In Schwellenländern ist aufgrund des verbesserten Zugangs zur Gesundheitsversorgung eine höhere Akzeptanz zu verzeichnen. Krankenhausapotheken und Fachkliniken spielen eine Schlüsselrolle im Vertrieb. Klinische Studien und Forschungsinitiativen für unterstützende Medikamente fördern das Marktwachstum. Das steigende Bewusstsein der Eltern für postoperative Pflege und Rehabilitation trägt zur Akzeptanz bei. Telemedizinische Plattformen ermöglichen die Fernüberwachung der Arzneimittelwirksamkeit. Kombinationstherapien mit Operationen verbessern die Behandlungsergebnisse. Staatliche Gesundheitsprogramme und Versicherungssysteme erleichtern den Zugang.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, Fachkliniken und Sonstige segmentiert. Das Segment Krankenhäuser dominierte den Markt mit einem Anteil von 69,2 % im Jahr 2024 aufgrund moderner chirurgischer Einrichtungen, multidisziplinärer Teams und umfassender postoperativer Versorgung von Patienten mit Kraniosynostose. Krankenhäuser führen die Mehrheit der komplexen Operationen durch, darunter auch Fälle mit mehreren Nähten und syndromale Fälle. Nordamerika und Europa dominieren aufgrund ihrer Infrastruktur und der Verfügbarkeit qualifizierter pädiatrischer Neurochirurgen. Die hohe Akzeptanz minimalinvasiver und endoskopischer Techniken verbessert die Ergebnisse. Frühdiagnoseprogramme und Initiativen zur Sensibilisierung der Eltern erhöhen den Patientenzustrom. Versicherungsschutz erleichtert den Zugang zur Behandlung. Partnerschaften zwischen Krankenhäusern und Forschungseinrichtungen treiben Innovationen bei chirurgischen Instrumenten und Implantaten voran. Die Einführung von Technologien, wie z. B. 3D-Operationsplanung, erhöht die Präzision. Standardisierte postoperative Versorgungsprotokolle verbessern die Patientenzufriedenheit. Der Ausbau von Krankenhausnetzwerken in Schwellenländern unterstützt die Dominanz.

Das Segment Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,7 % verzeichnen, angetrieben durch die Einrichtung spezialisierter kraniofazialer Zentren und personalisierter Behandlungsansätze. Das Wachstum wird durch die Integration von Telemedizin, Frühdiagnoseprogramme und die zunehmende Sensibilisierung der Eltern vorangetrieben. Kliniken bieten multidisziplinäre Versorgung, einschließlich genetischer Beratung, Chirurgie und Rehabilitation. In aufstrebenden Regionen im asiatisch-pazifischen Raum und Lateinamerikas ist eine rasante Akzeptanz zu verzeichnen. Spezialisierte Operationsteams und fortschrittliche Bildgebungstechnologien verbessern die Behandlungsergebnisse. Partnerschaften mit Forschungseinrichtungen fördern Innovationen. Regierungsinitiativen für seltene angeborene Erkrankungen verbessern den Zugang. Die Einführung minimalinvasiver und navigationsgestützter Operationen erhöht die Präferenz für Kliniken. Schulungsprogramme für Chirurgen erweitern die Kapazitäten und verbessern die Ergebnisse.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und Sonstige segmentiert. Das Segment Direktausschreibungen dominierte mit einem Anteil von 52,5 % im Jahr 2024, da Krankenhäuser und staatliche Einrichtungen chirurgische Instrumente, Implantate und Schädelorthesen über institutionelle Ausschreibungen beschaffen. Großbeschaffungen gewährleisten die Verfügbarkeit moderner chirurgischer Instrumente und Implantate sowohl für Einzel- als auch für Mehrfachnähte. Nordamerika und Europa sind aufgrund strukturierter staatlicher Beschaffungssysteme führend. Partnerschaften zwischen Lieferanten und Gesundheitseinrichtungen verbessern die Effizienz der Lieferkette. Krankenhäuser profitieren von Großbeschaffungen, senken Kosten und gewährleisten eine pünktliche Lieferung. Die Einführung moderner chirurgischer Instrumente und Implantate unterstützt die Dominanz. Sensibilisierungsprogramme für Pflegepersonal und Gesundheitsdienstleister erhöhen die Ausschreibungsauslastung. Schulungsprogramme für Chirurgen gewährleisten den effektiven Einsatz von Instrumenten. Versicherungsschutz ermöglicht institutionelle Beschaffung. Schwellenländer verlassen sich bei der Behandlung von Kraniosynostose zunehmend auf Direktausschreibungen.

Das Segment Einzelhandel wird voraussichtlich von 2025 bis 2032 mit 9,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist die zunehmende Verfügbarkeit von Schädelorthesen und postoperativen Pflegegeräten für den Heimgebrauch. Pflegekräfte und Eltern nutzen zunehmend Einzelhandelslösungen für Helmtherapie und Rehabilitation. Das Wachstum wird durch das steigende Bewusstsein der Eltern, die Verbreitung des E-Commerce und verbesserte Vertriebsnetze in Schwellenländern vorangetrieben. Sanitätsfachgeschäfte bieten Zugang zu postoperativen Geräten. Telemedizinische Unterstützung gewährleistet die ordnungsgemäße Verwendung und Überwachung der Geräte. Der Ausbau pädiatrischer Pflegezentren fördert die Akzeptanz. Staatliche Gesundheitsprogramme unterstützen die Verfügbarkeit im Einzelhandel. Technologische Innovationen bei Orthesen verbessern Komfort und Wirksamkeit. Online-Plattformen bieten bequemen Zugang und fördern das Wachstum.

Regionale Analyse des Marktes für Kraniosynostose-Behandlung

- Nordamerika dominierte den Markt für Kraniosynostose-Behandlungen mit dem größten Umsatzanteil von 41,3 % im Jahr 2024

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver chirurgischer Verfahren und die Präsenz führender pädiatrischer Neurochirurgiezentren

- Der Markt war für den Großteil des Marktwachstums verantwortlich, angetrieben durch technologische Innovationen in der bildgeführten Chirurgie und der 3D-Operationsplanung sowie durch eine erhöhte öffentliche und private Finanzierung für die Behandlung seltener kraniofazialer Erkrankungen.

Markteinblick in die Behandlung von Kraniosynostose in den USA:

Der US- Markt für Kraniosynostose-Behandlungen erzielte 2024 den größten Umsatzanteil in Nordamerika. Begünstigt wurden diese durch schnelle Fortschritte bei Operationstechniken, die zunehmende Verfügbarkeit spezialisierter pädiatrischer kraniofazialer Zentren und die Integration präoperativer Planungstechnologien. Krankenhäuser und Fachkliniken setzen zunehmend minimalinvasive endoskopische Verfahren und patientenspezifische Schädelimplantate ein, um die chirurgische Präzision zu verbessern und die Genesungszeit zu verkürzen. Das wachsende Bewusstsein von Eltern und Betreuern für frühzeitige Diagnose und Intervention treibt das Marktwachstum weiter voran.

Markteinblick in Europa für Kraniosynostose-Behandlungen:

Der europäische Markt für Kraniosynostose-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die gut ausgebaute Gesundheitsinfrastruktur, steigende Investitionen in pädiatrische Chirurgieprogramme und das wachsende Bewusstsein für kraniofaziale Erkrankungen zurückzuführen. In Ländern wie Deutschland, Frankreich und Großbritannien werden zunehmend fortschrittliche chirurgische Verfahren und multidisziplinäre Behandlungsansätze eingesetzt. Die Region verzeichnet ein deutliches Wachstum in Krankenhäusern und Fachkliniken, wobei Frühdiagnosen und Präzisionschirurgie sowohl in neuen als auch in bestehenden Gesundheitseinrichtungen zunehmend zum Standard werden.

Markteinblick in die Behandlung von Kraniosynostose in Großbritannien:

Der britische Markt für Kraniosynostose-Behandlungen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende Bedeutung von Frühdiagnosen, verbesserte chirurgische Möglichkeiten und einen verbesserten Zugang zu spezialisierter pädiatrischer Versorgung zurückzuführen. Das steigende Bewusstsein von medizinischem Fachpersonal und Eltern für Schädeldeformitäten fördert die Einführung minimalinvasiver und bildgeführter chirurgischer Eingriffe. Das gut etablierte britische Gesundheitssystem und gemeinsame Forschungsinitiativen dürften das Marktwachstum weiterhin unterstützen.

Markteinblick in die Behandlung von Kraniosynostose in Deutschland:

Der deutsche Markt für Kraniosynostose-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch die moderne Gesundheitsinfrastruktur, hohe Investitionen in die pädiatrische Neurochirurgie und die zunehmende Anwendung präziser Schädelrekonstruktionstechniken begünstigt. Deutschlands Schwerpunkt auf Innovation, Patientensicherheit und multidisziplinärer Versorgung fördert die Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten für kraniofaziale Erkrankungen. Krankenhäuser und Fachkliniken integrieren 3D-Bildgebung, präoperative Modellierung und minimalinvasive Ansätze, um die Behandlungsergebnisse für Patienten zu optimieren.

Markteinblick in die Behandlung von Kraniosynostose im asiatisch-pazifischen Raum:

Der Markt für Kraniosynostose-Behandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, der Ausbau pädiatrischer Gesundheitseinrichtungen und das wachsende Bewusstsein für die frühzeitige Diagnose und Behandlung von Schädeldeformationen. Länder wie China, Japan und Indien erleben eine rasante Entwicklung spezialisierter pädiatrischer Zentren, einen verbesserten Zugang zu fortschrittlichen chirurgischen Technologien und eine stärkere Betonung von Früherkennungsprogrammen. Die verbesserte Gesundheitsinfrastruktur der Region und staatliche Initiativen zur Unterstützung der Behandlung seltener Krankheiten tragen maßgeblich zum Marktwachstum bei.

Markteinblick in Japan zur Behandlung von Kraniosynostose:

Der japanische Markt für Kraniosynostose-Behandlungen gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der rasanten Urbanisierung und des zunehmenden Fokus auf Frühdiagnose und -intervention an Dynamik. Die zunehmende Verfügbarkeit spezialisierter pädiatrischer kraniofazialer Zentren und die Einführung minimalinvasiver Operationstechniken unterstützen das Marktwachstum. Japans alternde Bevölkerung und das gestiegene Bewusstsein der Eltern dürften die Nachfrage nach sichereren, präziseren und wirksameren Kraniosynostose-Behandlungslösungen sowohl in Krankenhäusern als auch in Kliniken steigern.

Markteinblick in China für Kraniosynostose-Behandlungen:

Der chinesische Markt für Kraniosynostose-Behandlungen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Unterstützt wird er durch die wachsende Gesundheitsinfrastruktur des Landes, die steigende Zahl von Kinderkrankenhäusern, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für die frühzeitige Diagnose und Behandlung von Schädeldeformationen. Technologische Fortschritte in der Operationsplanung, regenerative Therapien und der präzisen Schädelrekonstruktion sowie staatliche Initiativen zur Verbesserung der Versorgung seltener Krankheiten sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil der Kraniosynostose-Behandlung

Die Kraniosynostose-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

• Stryker (USA)

• Medtronic (Irland)

• Zimmer Biomet Holdings, Inc. (USA)

• KLS Martin Group (Deutschland)

• DePuy Synthes (USA)

• Aesculap, Inc. (Deutschland)

• Integra LifeSciences Holdings Corporation (USA)

• Johnson & Johnson und seine Tochtergesellschaften (USA)

• Orthofix Medical Inc. (USA)

• Canon Medical Systems Corporation (Japan)

• Baxter (USA)

• B. Braun SE (Deutschland)

• NuVasive, Inc. (USA)

• Planmeca Oy (Finnland)

Neueste Entwicklungen auf dem globalen Markt für Kraniosynostose-Behandlungen

- Im März 2025 führte das Connecticut Children's Medical Center eine minimalinvasive chirurgische Methode zur Behandlung von Kraniosynostose ein, die sogenannte endoskopische Streifenkraniektomie. Diese Technik bietet kürzere Genesungszeiten und hervorragende Ergebnisse und stellt einen bedeutenden Fortschritt in der pädiatrischen Neurochirurgie dar.

- Im Juli 2025 erhielt Cho Lab von der University of Wisconsin–Madison ein einjähriges SEED-Stipendium (State Economic Engagement & Development) für die Entwicklung von „CranioSure“, einer App zur Überprüfung der Kopfform von Säuglingen bei Arztbesuchen. Dieses Tool soll zwischen gutartigen Kopfformunterschieden und schwerwiegenderen Erkrankungen wie Kraniosynostose unterscheiden und so rechtzeitige Überweisungen und Interventionen ermöglichen.

- Im Januar 2025 startete das Forschungsinstitut des Children's Hospital of Philadelphia (CHOP) das Programm „Advancing Craniofacial Treatment with Genomics and Gene Therapy (ACTG)“. Diese Initiative konzentriert sich auf die Integration von Genomik und Gentherapie zur Verbesserung der Kraniosynostose-Behandlung und stellt einen bedeutenden Schritt in Richtung personalisierter Medizin in der kraniofazialen Behandlung dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.