Global Creatinine Measurement Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.86 Billion

USD

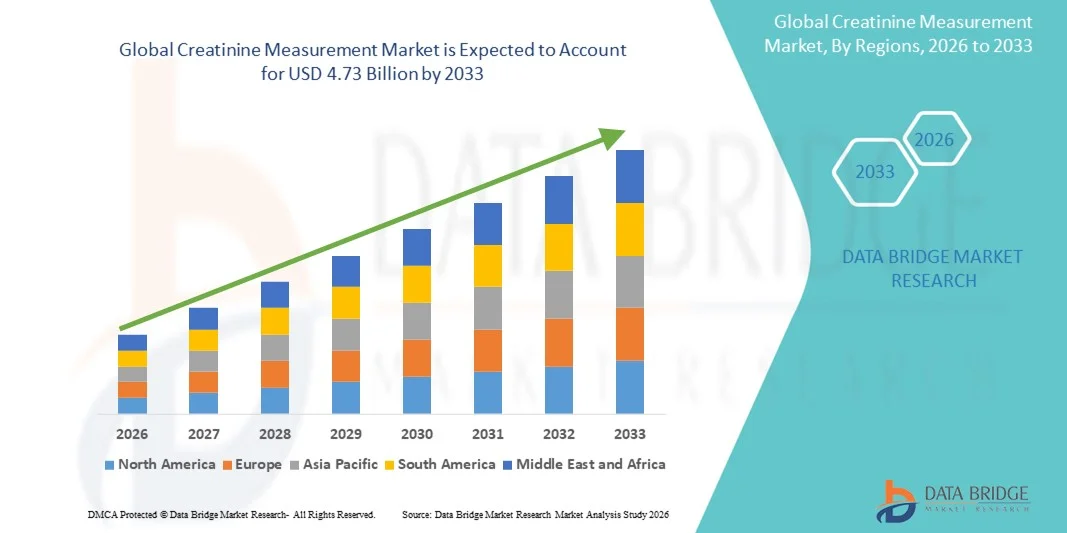

4.73 Billion

2025

2033

USD

1.86 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.86 Billion | |

| USD 4.73 Billion | |

| % | |

|

Globaler Markt für Kreatininmessung, nach Produkt (Kits und Reagenzien), Testart (Jaffe-Methode und enzymatische Kreatininmethode), Probe (Serumkreatinin und Urin) und Endnutzer (Krankenhäuser, Diagnostiklabore und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Kreatininmessung

- Der globale Markt für Kreatininmessungen hatte im Jahr 2025 einen Wert von 1,86 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,73 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Prävalenz chronischer Nierenerkrankungen (CKD), Diabetes und Bluthochdruck angetrieben, wodurch der Bedarf an frühzeitiger und präziser Nierenfunktionsdiagnostik deutlich zugenommen hat. Fortschritte in der Diagnostik, darunter patientennahe Sofortdiagnostik, enzymatische Assays und automatisierte Analysegeräte, beschleunigen die zunehmende Verbreitung von Lösungen zur Kreatininmessung im klinischen und diagnostischen Bereich.

- Darüber hinaus führt die steigende Nachfrage nach zuverlässigen, schnellen und kostengünstigen Diagnoseverfahren in Krankenhäusern, Laboren und der häuslichen Pflege dazu, dass Kreatininbestimmungen zu einem wichtigen Bestandteil der routinemäßigen Gesundheitsüberwachung werden. Diese Faktoren treiben die Verbreitung von Lösungen zur Kreatininmessung voran und steigern so das Marktwachstum insgesamt erheblich.

Marktanalyse zur Kreatininmessung

- Lösungen zur Kreatininmessung, die zur Beurteilung der Nierenfunktion mittels Serum-, Urin- und Point-of-Care-Tests eingesetzt werden, gewinnen aufgrund ihrer Genauigkeit, der schnellen Ergebnisse und ihrer Eignung zur Früherkennung chronischer Nierenerkrankungen (CKD) zunehmend an Bedeutung in Krankenhäusern, diagnostischen Laboren und der häuslichen Pflege.

- Die steigende Nachfrage nach Systemen zur Kreatininmessung wird primär durch die weltweit zunehmende Belastung durch chronische Nierenerkrankungen, Diabetes und Bluthochdruck, die steigende Nachfrage nach routinemäßiger Nierengesundheitsüberwachung und den wachsenden Trend zu automatisierten, benutzerfreundlichen und kostengünstigen Diagnoseverfahren bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für Kreatininmessungen. Gründe hierfür waren die hohe Prävalenz chronischer Nierenerkrankungen (CKD), die starke Verbreitung von Point-of-Care-Geräten, die fortschrittliche Gesundheitsinfrastruktur und die Präsenz großer Diagnostikhersteller. Die USA verzeichneten ein besonders starkes Wachstum aufgrund erweiterter Screening-Programme und der zunehmenden Integration automatisierter Analysegeräte in Krankenhäusern und klinischen Laboren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Kreatininmessungen sein und voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % expandieren. Gründe hierfür sind die rasche Urbanisierung, steigende Gesundheitsausgaben und das wachsende Bewusstsein für die Früherkennung von Nierenerkrankungen in Indien, China und Südostasien.

- Das Segment Serumkreatinin erzielte 2025 mit 72,3 % den größten Marktanteil, was auf seine Stellung als am weitesten verbreiteter und klinisch zuverlässigster Biomarker zur Beurteilung der Nierenfunktion zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Kreatininmessungen

|

Attribute |

Kreatininmessung: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Kreatininmessung

Umstellung auf schnelles, genaues und dezentrales Testen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Kreatininmessungen ist die Verlagerung hin zu schnelleren, dezentraleren und effizienteren Diagnosemethoden, die es Ärzten ermöglichen, die Nierenfunktion sowohl im Krankenhaus als auch außerhalb des Krankenhauses schneller und genauer zu beurteilen.

- Beispielsweise nimmt die Nutzung von Point-of-Care-Kreatinin-Analysegeräten (POC), die Ergebnisse innerhalb von Minuten liefern, rasant zu und unterstützt so die zeitnahe Diagnose von akutem Nierenversagen sowie die Verbesserung der Arbeitsabläufe in Notaufnahmen und ambulanten Zentren.

- Fortschritte bei enzymatischen Testtechnologien – die eine höhere Spezifität, weniger Störungen und eine verbesserte analytische Präzision bieten – ersetzen zunehmend ältere Jaffe-basierte Methoden in Laboren weltweit.

- Die Integration von Kreatinin-Tests in multiparametrische Nierenfunktionsprofile und kompakte Handanalysegeräte verbessert die diagnostische Effizienz, da sie es Ärzten ermöglicht, mehrere Nierenmarker gleichzeitig zu beurteilen.

- Zudem besteht ein wachsender Trend hin zu Lösungen für die Nierenfunktionsüberwachung zu Hause für Patienten mit chronischer Nierenerkrankung (CKD), unterstützt durch vereinfachte Testkits, die für die Fernüberwachung und Telemedizinmodelle entwickelt wurden.

- Dieser zunehmende Fokus auf schnelle, dezentrale und patientenzentrierte Tests verändert klinische Arbeitsabläufe und treibt die weltweite Nachfrage nach innovativen Lösungen zur Kreatininmessung voran.

Marktdynamik der Kreatininmessung

Treiber

Zunehmende Verbreitung von Nierenerkrankungen und Bedarf an routinemäßiger Überwachung

- Die weltweit zunehmende Verbreitung chronischer Nierenerkrankungen (CKD), bedingt durch die alternde Bevölkerung und die steigende Inzidenz von Diabetes und Bluthochdruck, ist ein Hauptgrund für die erhöhte Nachfrage nach Kreatininbestimmungen im Rahmen der routinemäßigen Nierenfunktionsüberwachung.

- Beispielsweise erweitern Gesundheitssysteme ihre Screening-Programme zur Früherkennung von CKD und erhöhen die Anzahl der durchgeführten Kreatinin-Tests sowohl in der Primärversorgung als auch in spezialisierten Einrichtungen.

- Die zunehmende Bedeutung der Früherkennung und Behandlung von akutem Nierenversagen in Krankenhäusern und Notaufnahmen führt zu einer breiteren Anwendung von Schnelltests zur Kreatininbestimmung.

- Der Ausbau von patientennahen Testmöglichkeiten und ambulanten Überwachungsprogrammen unterstützt dezentrale Versorgungsmodelle und entlastet zentrale Labore.

- Erstattungspolitiken und klinische Leitlinien, die regelmäßige Nierenfunktionsprüfungen für Risikogruppen empfehlen, fördern zusätzlich die Nutzung von Kreatininmesstechnologien.

Zurückhaltung/Herausforderung

Variabilität bei Testgenauigkeit, Standardisierung und Kostenerstattung

- Bedenken hinsichtlich der analytischen Variabilität zwischen patientennahen Laborgeräten und zentralen Laboranalysen können das klinische Vertrauen und die breitere Akzeptanz einiger Schnellmessplattformen für Kreatinin beeinträchtigen.

- Beispielsweise können Unterschiede im Probentyp (Kapillarblut vs. Venenblut), in den Kalibrierstandards und in den Testverfahren zu inkonsistenten Ergebnissen auf verschiedenen Plattformen führen und die Langzeitüberwachung von Patienten erschweren.

- Das Fehlen universeller Standardisierung und harmonisierter Referenzmethoden für die Kreatininmessung stellt Kliniker vor Herausforderungen, die auf trendbasierter Interpretation beruhen (z. B. eGFR-Berechnungen).

- Kostenerstattungsbeschränkungen und restriktive Deckungsrichtlinien in einigen Märkten können die Einführung neuerer Point-of-Care-Geräte trotz klinischen Bedarfs verlangsamen, insbesondere im ambulanten Bereich.

- Hohe Anschaffungskosten für bestimmte automatisierte oder kartuschenbasierte Plattformen und laufende Verbrauchskosten können kleinere Kliniken und ressourcenarme Einrichtungen davon abhalten, von der Abhängigkeit von Zentrallaboren auf ein Upgrade umzusteigen.

- Die Bewältigung dieser Herausforderungen erfordert eine stärkere Standardisierung der Testverfahren, robuste klinische Validierungsstudien, klare Erstattungswege und Schulungen für Kliniker zur geeigneten Geräteauswahl und Ergebnisinterpretation.

Marktumfang der Kreatininmessung

Der Markt ist segmentiert nach Produkt, Testart, Probe und Endnutzer.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für Kreatininmessungen in Kits und Reagenzien unterteilt. Das Kit-Segment dominierte 2025 mit einem Marktanteil von 58,4 % den größten Umsatzanteil. Dies ist auf die hohe Nachfrage nach gebrauchsfertigen, standardisierten Testlösungen zurückzuführen, die Genauigkeit gewährleisten und manuelle Vorbereitungsfehler reduzieren. Klinische Labore und Krankenhäuser bevorzugen Kits aufgrund ihrer Benutzerfreundlichkeit, Reproduzierbarkeit und Kompatibilität mit automatisierten Analysegeräten, was schnellere Bearbeitungszeiten ermöglicht. Mit der steigenden Inzidenz chronischer Nierenerkrankungen und akuter Nierenschädigungen ist der Bedarf an schnellen und zuverlässigen Kreatininbestimmungen stark gestiegen, was die Nachfrage nach Diagnostik-Kits weiter verstärkt hat. Darüber hinaus hat die weitverbreitete Verwendung von Point-of-Care-Testgeräten, von denen viele auf Kits basieren, zur Dominanz dieses Segments beigetragen. Kits werden auch aufgrund ihrer Zulassungen, der Chargenkonsistenz und ihrer Eignung für Umgebungen mit hohem Testaufkommen bevorzugt, was ihre führende Position auf dem Weltmarkt festigt.

Für das Segment der Reagenzien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung automatisierter biochemischer Systeme und der steigende Testdurchsatz in diagnostischen Laboren weltweit. Reagenzien bieten Kostenvorteile bei Massentests und werden bevorzugt in großen Laboren eingesetzt, die eine kontinuierliche Überwachung der Nierenfunktion durchführen. Der zunehmende Trend zu enzymatischen Assays – die leistungsstarke Reagenzien mit geringeren Störungen erfordern – beschleunigt das Wachstum dieses Segments zusätzlich. Technologische Fortschritte, die eine verbesserte Stabilität, längere Haltbarkeit und höhere Präzision der Reagenzien ermöglichen, tragen ebenfalls zur raschen Expansion dieses Segments im Prognosezeitraum bei.

- Nach Testart

Basierend auf der Testart ist der Markt für Kreatininmessung in die Jaffe-Methode und die enzymatische Kreatininmethode unterteilt. Die Jaffe-Methode erzielte 2025 mit 60,7 % den größten Umsatzanteil, was auf ihre langjährige Anwendung als gängigste und kostengünstigste Methode zur Serumkreatininmessung zurückzuführen ist. Krankenhäuser und diagnostische Labore setzen aufgrund ihrer Erschwinglichkeit, Skalierbarkeit und breiten Verfügbarkeit auf automatisierten Analysegeräten stark auf die Jaffe-Methode. Ihre Fähigkeit, hohe Testvolumina zu verarbeiten, insbesondere in Regionen mit begrenzten Gesundheitsbudgets, stärkt ihre Marktführerschaft. Trotz bekannter Störungen haben Verbesserungen bei kinetischen Jaffe-Assays die Spezifität erhöht und so die anhaltende klinische Präferenz ermöglicht. Die weitverbreitete Anwendung der Jaffe-Methode in routinemäßigen Nierenprofilen und ihre langjährige Akzeptanz im globalen Nierenerkrankungsmonitoring untermauern ihre führende Marktposition zusätzlich.

Für die enzymatische Kreatininbestimmung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum erwartet. Gründe hierfür sind die höhere Genauigkeit, die geringere Störanfälligkeit und die zunehmende Anwendung in fortgeschrittenen klinischen Bereichen. Enzymatische Assays werden vermehrt für Patienten in der Pädiatrie, Onkologie und Intensivmedizin eingesetzt, bei denen Präzision entscheidend ist. Technologische Verbesserungen wie eine höhere Enzymstabilität, die Kompatibilität mit Multiparameter-Analysegeräten und eine verbesserte Leistung bei Proben mit niedriger Konzentration beschleunigen die Akzeptanz zusätzlich. Der steigende Bedarf an qualitativ hochwertiger Diagnostik und die strengen regulatorischen Anforderungen an die Genauigkeit tragen maßgeblich zum rasanten Wachstum dieses Segments bei.

- Nach Muster

Auf Basis von Stichproben wird der Markt für Kreatininmessungen in Serumkreatinin und Urinkreatinin unterteilt. Das Serumkreatinin-Segment erzielte 2025 mit 72,3 % den größten Marktanteil, da es der am weitesten verbreitete und klinisch zuverlässigste Biomarker zur Beurteilung der Nierenfunktion ist. Serumtests sind integraler Bestandteil von routinemäßigen Stoffwechselprofilen, der Notfalldiagnostik, der Überwachung chronischer Nierenerkrankungen und präoperativen Untersuchungen. Krankenhäuser und Labore bevorzugen Serumproben aufgrund ihrer einfachen Entnahme, standardisierten Interpretation und Kompatibilität mit automatisierten Analysegeräten. Die weltweit zunehmende Belastung durch Diabetes, Bluthochdruck und Herz-Kreislauf-Erkrankungen – wichtige Ursachen für Nierenfunktionsstörungen – verstärkt die Nachfrage nach Serumkreatinin-Tests zusätzlich. Die schnelle Verfügbarkeit der Ergebnisse und die essenzielle Rolle bei der Schätzung der glomerulären Filtrationsrate (eGFR) unterstreichen seine führende Position.

Für das Segment der Urinproben wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Nutzung von Urinkreatinin zur Beurteilung der Nierenfiltrationseffizienz, für Drogentests und zur Bestimmung der Proteinurie mittels Kreatinin-Quotienten-Messungen. Die steigende Verbreitung von Urintests für zu Hause und deren zunehmende Anwendung im Rahmen der Langzeit-Nierenfunktionsüberwachung tragen ebenfalls zum Wachstum dieses Segments bei. Urinbasierte Tests sind nicht-invasiv, kostengünstig und besonders nützlich für das Screening der Bevölkerung. Auch die wachsende Forschung zur Biomarker-Entdeckung mithilfe von Urinproben trägt zu einer beschleunigten Marktentwicklung im Prognosezeitraum bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Kreatininmessungen in Krankenhäuser, diagnostische Labore und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 49,6 %, was auf die hohe Anzahl an Nierenfunktionstests im stationären und notfallmedizinischen Bereich zurückzuführen ist. Krankenhäuser benötigen schnelle und präzise Kreatininbestimmungen, um akutes Nierenversagen zu diagnostizieren, die Medikamentendosierung zu überwachen und die Nierenfunktion bei kritisch kranken Patienten zu beurteilen. Die Verfügbarkeit moderner Analysegeräte, die Integration in elektronische Patientenakten und umfassende nephrologische Versorgungseinheiten stärken die führende Position der Krankenhäuser zusätzlich. Steigende Hospitalisierungsraten aufgrund chronischer Erkrankungen und der zunehmende Bedarf an präoperativer Nierendiagnostik tragen ebenfalls maßgeblich zur Marktführerschaft der Krankenhäuser bei.

Für den Bereich der diagnostischen Labore wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind die zunehmende Auslagerung von Routineuntersuchungen, der Ausbau von Labornetzwerken und die steigende Nachfrage nach Nierenfunktions-Screenings mit hohem Probendurchsatz. Labore profitieren von Skaleneffekten, die es ihnen ermöglichen, fortschrittliche enzymatische Assays und automatisierte Analysegeräte einzusetzen. Der wachsende Fokus auf Prävention und die breite Verfügbarkeit von Nierenfunktionsprofilen zu erschwinglichen Preisen fördern ebenfalls das Wachstum dieses Segments. Der Aufstieg unabhängiger Laborketten, die Bereitstellung von Hausbesuchen zur Probenentnahme und digitale Befundungsplattformen tragen zusätzlich zum rasanten Wachstum der diagnostischen Labore im Prognosezeitraum bei.

Regionale Analyse des Marktes für Kreatininmessung

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für Kreatininmessungen. Dies ist auf die hohe Prävalenz chronischer Nierenerkrankungen (CKD) in der Region, die weitverbreitete Nutzung von patientennahen Diagnosegeräten (POC) und die hohe Verbreitung automatisierter Chemieanalysegeräte in Krankenhäusern und Laboren zurückzuführen.

- Die starke Präsenz führender Diagnostikhersteller und die kontinuierlichen technologischen Fortschritte bei Nierenfunktionstests tragen wesentlich zum regionalen Wachstum bei.

- Darüber hinaus festigen der Ausbau von Nierenerkrankungs-Screeningprogrammen und die zunehmende Sensibilisierung von Ärzten und Patienten für die Früherkennung die dominante Position Nordamerikas auf dem Markt.

Markteinblicke zur Kreatininmessung in den USA:

Der US-amerikanische Markt für Kreatininmessung wird 2025 mit 81 % den größten Anteil in Nordamerika ausmachen. Treiber dieses Wachstums sind die gut ausgebaute Gesundheitsinfrastruktur, die steigende Inzidenz chronischer Nierenerkrankungen (CKD) und die zunehmende Integration automatisierter Analysegeräte und Point-of-Care-Testplattformen in Krankenhäusern, ambulanten Zentren und diagnostischen Laboren. Der vermehrte Einsatz von Kreatininbestimmungen in der präoperativen Diagnostik, bei der Medikamentendosierung, in der Notfallversorgung und bei bildgebenden Verfahren mit Kontrastmittelgabe beschleunigt das Marktwachstum zusätzlich. Bundesinitiativen zur Förderung der Früherkennung von Nierenerkrankungen unterstützen ebenfalls die breite Anwendung in klinischen Einrichtungen.

Markteinblicke zur Kreatininmessung in Europa:

Der europäische Markt für Kreatininmessung wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Nachfrage nach zuverlässigen Nierenfunktionstests und steigende Investitionen in die klinische Diagnostik. Die wachsende Zahl älterer Menschen in der Region – anfällig für Diabetes, Bluthochdruck und chronische Nierenerkrankungen (CKD) – treibt den Bedarf an routinemäßigen Kreatininbestimmungen in Krankenhäusern, diagnostischen Laboren und spezialisierten nephrologischen Zentren weiter an. Fortschritte bei automatisierten Analyseplattformen sowie die Ausweitung staatlich geförderter Screening-Programme zur Früherkennung von Nierenerkrankungen tragen zudem zu einem stetigen Marktwachstum in West- und Mitteleuropa bei.

Markteinblicke zur Kreatininmessung in Großbritannien:

Der britische Markt für Kreatininmessung wird voraussichtlich ein beachtliches Wachstum verzeichnen. Gründe hierfür sind die zunehmende Belastung durch Nierenerkrankungen, die verstärkte Anwendung hochpräziser enzymatischer Testmethoden und die steigende Nachfrage nach zuverlässiger Nierenfunktionsüberwachung in der Primärversorgung. Der starke Fokus des Landes auf Prävention und Früherkennung von CKD fördert die Nutzung von Kreatinintests sowohl in Einrichtungen des staatlichen Gesundheitsdienstes (NHS) als auch bei privaten Diagnostikanbietern.

Markteinblicke zur Kreatininmessung in Deutschland:

Der deutsche Markt für Kreatininmessung wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das fortschrittliche Gesundheitssystem des Landes, die rasche Einführung automatisierter Diagnoseplattformen und das hohe Bewusstsein für die Überwachung der Nierenfunktion. Die starke Präsenz klinischer Labore in Deutschland und die kontinuierliche Innovation biochemischer Testtechnologien unterstützen den zunehmenden Einsatz von Kreatininbestimmungen sowohl im stationären als auch im ambulanten Bereich.

Markteinblicke zur Kreatininmessung im asiatisch-pazifischen Raum:

Der Markt für Kreatininmessung im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die rasche Urbanisierung, die zunehmende Prävalenz chronischer Nierenerkrankungen (CKD) und das wachsende Bewusstsein für die Früherkennung in Ländern wie Indien, China, Japan und Südkorea. Staatlich geförderte Initiativen zur Prävention, der Ausbau von Labornetzwerken und die zunehmende Nutzung von Point-of-Care-Geräten (POC) zur schnellen Nierenfunktionsprüfung beschleunigen das Wachstum in der Region.

Markteinblicke zur Kreatininmessung in Japan:

Der japanische Markt für Kreatininmessung verzeichnet ein starkes Wachstum aufgrund der alternden Bevölkerung, der hohen Prävalenz von Diabetes und Bluthochdruck sowie der fortgeschrittenen Nutzung automatisierter biochemischer Analysegeräte in Krankenhäusern und Kliniken. Der Fokus auf die genaue Überwachung der Nierenfunktion bei älteren Patienten und Patienten mit chronischen Erkrankungen treibt die kontinuierliche Nachfrage nach Serum- und Urin-Kreatinin-Tests an.

Markteinblicke zur Kreatininmessung in China:

Der chinesische Markt für Kreatininmessung wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind die rasche Expansion von Diagnoselaboren, die steigende Belastung durch chronische Nierenerkrankungen (CKD) und der zunehmende Zugang zu erschwinglichen Kreatinin-Testkits und Reagenzien. Der starke Fokus der Regierung auf den Ausbau der Gesundheitsinfrastruktur und groß angelegte Screening-Initiativen für Nierenerkrankungen fördern das Wachstum der Kreatininmessung in städtischen und stadtnahen Gebieten. Die Präsenz inländischer Diagnostikhersteller verbessert die Marktzugänglichkeit und die Bezahlbarkeit der Produkte zusätzlich.

Marktanteil bei der Kreatininmessung

Die Kreatininmessungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- F. Hoffmann-La Roche (Schweiz)

- Siemens Healthineers (Deutschland)

- Danaher Corporation (USA)

- Thermo Fisher Scientific (USA)

- Randox Laboratories (UK)

- Diazyme Laboratories (USA)

- Sysmex Corporation (Japan)

- Bio-Rad Laboratories (USA)

- Pointe Scientific (USA)

- Diasys Diagnostic Systems (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Kreatininmessung

- Im November 2021 erhielt Siemens Healthcare Diagnostics die FDA-Zulassung (510(k)) für seinen Atellica CH Enzymatic Creatinine_3 (ECre3)-Assay. Dieser ermöglicht die präzise enzymatische Kreatininmessung in Serum, Plasma und Urin auf dem Atellica CH-Analysegerät und erweitert die Möglichkeiten der automatisierten Nierendiagnostik.

- Im März 2022 erhielt Abbott die FDA-Zulassung (510(k)) für den Creatinine2-Assay zur quantitativen Kreatininbestimmung auf dem ARCHITECT c-System. Dies unterstützt eine verbesserte Nierenfunktionsanalyse in klinisch-chemischen Routinelaboratorien.

- Im März 2022 gab Nova Biomedical die CE-Kennzeichnung und die europäische Markteinführung des Nova Max Pro Kreatinin/eGFR-Messsystems bekannt. Dieses System ermöglicht schnelle patientennahe Nierenfunktionstests zur Früherkennung von chronischer Nierenerkrankung (CKD) im ambulanten Bereich und bei Vorsorgeuntersuchungen in der Bevölkerung.

- Im Oktober 2022 bestätigten unabhängige klinische Validierungsstudien die Leistungsgenauigkeit des tragbaren Nova Max Kreatinin/eGFR-Systems im Vergleich zu Referenzlaboranalysegeräten und unterstützten damit dessen breitere Anwendung in dezentralen diagnostischen Arbeitsabläufen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.