Global Crimean Congo Haemorrhagic Fever Market

Marktgröße in Milliarden USD

CAGR :

%

USD

396.22 Million

USD

567.79 Million

2025

2033

USD

396.22 Million

USD

567.79 Million

2025

2033

| 2026 –2033 | |

| USD 396.22 Million | |

| USD 567.79 Million | |

| % | |

|

Globale Marktsegmentierung für das Krim-Kongo-Hämorrhagische Fieber nach Behandlung (Ribavirin, Histaminrezeptorblocker, Steroide, Anti-CCHF-monoklonale Antikörper, intravenöse Immunglobuline (IVIG) und andere), Diagnose (Enzyme-Linked Immunosorbent Assay (ELISA), Serumneutralisation, Antigennachweis, Reverse-Transkriptase-Polymerase-Kettenreaktion (RT-PCR) und andere), Übertragungsweg (transstadial, transovarial und andere), Darreichungsform (Injektion, Tablette, Kapsel und andere), Verabreichungsweg (intravenös, oral und andere), Endverbraucher (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Krim-Kongo-Hämorrhagisches Fieber

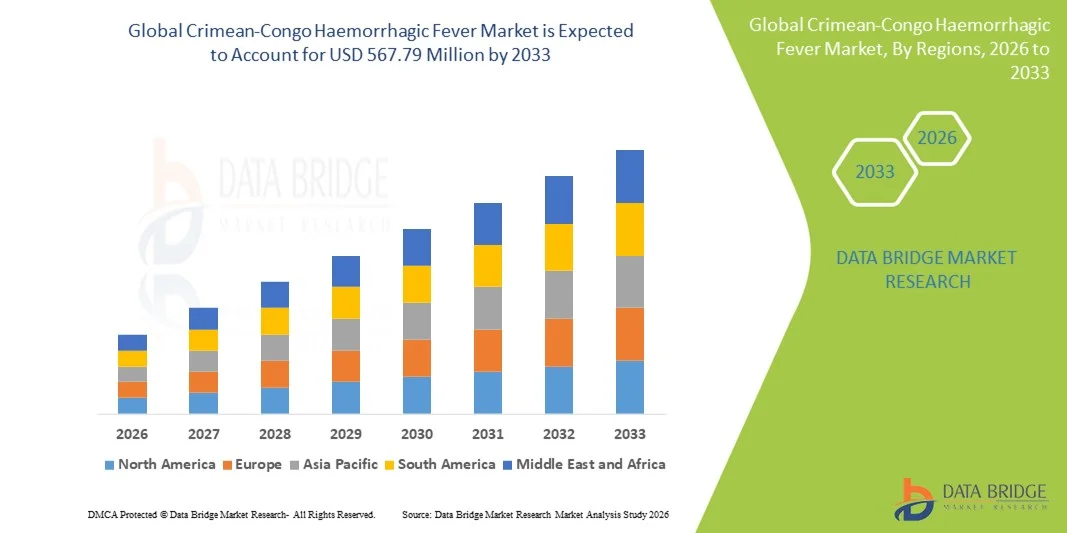

- Der globale Markt für Krim-Kongo-Hämorrhagisches Fieber hatte im Jahr 2025 einen Wert von 396,22 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 567,79 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird primär durch die steigende Zahl von durch Zecken übertragenen Infektionen in endemischen Regionen angetrieben, verbunden mit dem zunehmenden Bedarf an wirksamen Diagnoseinstrumenten, antiviralen Therapien und Präventionsmaßnahmen zur Kontrolle der Krankheitsübertragung.

- Darüber hinaus positionieren zunehmende Initiativen von Regierungen und internationalen Gesundheitsbehörden zur Stärkung der Ausbruchsvorsorge, zur Verbesserung von Überwachungssystemen und zur Unterstützung einer schnellen Behandlung CCHF-spezifische Lösungen als einen entscheidenden Bestandteil des globalen Infektionskrankheitsmanagements . Diese zusammenwirkenden Faktoren beschleunigen die Einführung fortschrittlicher Diagnose- und Therapieverfahren und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Krim-Kongo-Hämorrhagisches Fieber

- Das Krim-Kongo-Hämorrhagische Fieber, verursacht durch ein von Zecken übertragenes Virus, wird aufgrund seiner hohen Sterblichkeitsrate, des Potenzials für Ausbrüche und des Mangels an allgemein verfügbaren Impfstoffen oder gezielten Therapien zunehmend als kritisches Problem für die öffentliche Gesundheit sowohl in endemischen als auch in nicht-endemischen Regionen anerkannt.

- Die steigende Nachfrage nach einer wirksamen Behandlung des Krim-Kongo-Hämorrhagischen Fiebers wird in erster Linie durch die zunehmende Verbreitung von Zeckenpopulationen, die steigenden Kontakte zwischen Mensch und Nutztier sowie das wachsende Bewusstsein von Gesundheitsdienstleistern und Regierungen für die Bedeutung einer schnellen Diagnose und unterstützenden Behandlung angetrieben.

- Nordamerika dominierte den Markt für das Krim-Kongo-Hämorrhagische Fieber mit dem größten Umsatzanteil von 40,7 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, gut etablierte Überwachungsprogramme und erhebliche Investitionen in Forschung und Entwicklung für antivirale Behandlungen und Diagnostika. Die USA waren führend bei der Einführung von Schnelltesttechnologien und antiviralen Therapieprotokollen, die sowohl von staatlichen als auch von privaten Gesundheitsinitiativen gesteuert wurden.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Krim-Kongo-Hämorrhagisches Fieber sein, bedingt durch die Ausweitung der Viehzucht, steigende Investitionen im öffentlichen Gesundheitswesen und ein wachsendes Bewusstsein für Vektorkontrollmaßnahmen.

- Das Ribavirin-Segment dominierte den Markt für Behandlungen des Krim-Kongo-Hämorrhagischen Fiebers mit einem Marktanteil von 42,8 % im Jahr 2025. Dies ist auf seine etablierte Rolle als primäre antivirale Therapie, die zunehmende klinische Anwendung und die unterstützenden Regierungsrichtlinien zurückzuführen, die seinen Einsatz bei Ausbrüchen fördern.

Berichtsgegenstand und Marktsegmentierung für hämorrhagisches Fieber in der Krim-Kongo-Region

|

Attribute |

Krim-Kongo-Hämorrhagisches Fieber: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei Krim-Kongo-Hämorrhagischem Fieber

Fortschritte bei der schnellen patientennahen Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Krim-Kongo-Hämorrhagisches Fieber ist die Entwicklung und der Einsatz von Schnelltests für die patientennahe Diagnostik, die eine Früherkennung von Infektionen in abgelegenen und endemischen Risikogebieten ermöglichen.

- Der Recombivirus CCHF-Schnelltest ermöglicht es beispielsweise medizinischem Fachpersonal, das Virus innerhalb weniger Stunden nachzuweisen, wodurch die Diagnosezeit im Vergleich zu herkömmlichen Labortests deutlich verkürzt wird.

- Diese Schnelltests werden zunehmend in digitale Meldesysteme integriert, um Ausbrüche in Echtzeit zu verfolgen und so schnellere Reaktionen des öffentlichen Gesundheitswesens und Eindämmungsmaßnahmen zu ermöglichen.

- Der Trend hin zu tragbaren, benutzerfreundlichen und hochpräzisen Diagnoselösungen ermöglicht dezentrale Tests in Kliniken und Krankenhäusern und verbessert so den Zugang zu zeitnaher Behandlung und zum effektiven Management von Krankheitsausbrüchen.

- Dieser Trend verändert die Erwartungen an die Überwachung von Infektionskrankheiten und ermutigt Unternehmen wie BioDetect und GenTech, KI-gestützte Diagnoseplattformen mit verbesserter Sensitivität und Benutzerfreundlichkeit zu entwickeln.

- Die Nachfrage nach schnellen und zuverlässigen Diagnoseverfahren wächst sowohl im öffentlichen als auch im privaten Gesundheitssektor, da die Behörden der Früherkennung und Eindämmung von Ausbrüchen des Krim-Kongo-Hämorrhagischen Fiebers Priorität einräumen.

- Der Fokus liegt zunehmend auf der Integration von Diagnoselösungen in Telemedizinplattformen, um die Fernüberwachung von Patienten und eine zeitnahe klinische Entscheidungsfindung zu ermöglichen.

- Partnerschaften zwischen Biotechnologieunternehmen und staatlichen Gesundheitsbehörden zur Bereitstellung mobiler Testeinheiten in ländlichen Gebieten beschleunigen die Reichweite von CCHF-Überwachungsprogrammen.

Marktdynamik des Krim-Kongo-Hämorrhagischen Fiebers

Treiber

Zunehmende Häufigkeit und wachsendes Bewusstsein für durch Zecken übertragene Infektionen

- Die zunehmende Verbreitung des Krim-Kongo-Hämorrhagischen Fiebers in endemischen Regionen, gepaart mit einem steigenden Bewusstsein bei Gesundheitsdienstleistern und Regierungen, ist ein wichtiger Treiber für das Marktwachstum.

- Im März 2025 startete beispielsweise die US-amerikanische Gesundheitsbehörde CDC eine Aufklärungskampagne zu durch Zecken übertragenen Viren und hob die Notwendigkeit verbesserter Überwachung, Diagnostik und antiviraler Therapien hervor.

- Da die Bevölkerung in Endemiegebieten einem erhöhten Risiko durch Zecken ausgesetzt ist, steigt die Nachfrage nach wirksamen Behandlungen wie Ribavirin und unterstützenden Therapien, was eine breitere klinische Anwendung fördert.

- Staatliche Programme und internationale Gesundheitsinitiativen fördern die Früherkennung und standardisierte Behandlungsprotokolle und treiben so die Marktexpansion weiter an.

- Verbesserte Aufklärung der Bevölkerung über die Gesundheit, Überwachungsprogramme und die Ausbildung von medizinischem Fachpersonal machen die Behandlung des Krim-Kongo-Hämorrhagischen Fiebers zu einer unerlässlichen Priorität in Krankenhäusern und Kliniken.

- Die zunehmende Besorgnis über mögliche Ausbrüche und Todesfälle treibt weltweit Investitionen in Diagnoseinstrumente, antivirale Therapien und die Infrastruktur zur Ausbruchsvorsorge voran.

- Der Ausbau öffentlich-privater Partnerschaften ermöglicht eine schnellere Entwicklung und Verteilung antiviraler Medikamente und monoklonaler Antikörper in Hochrisikogebieten.

- Die zunehmende Finanzierung von Forschungsprojekten zur Zeckenökologie und zu Strategien der Vektorkontrolle unterstützt Präventionsmaßnahmen und steigert indirekt die Nachfrage nach Lösungen zur Bekämpfung des Krim-Kongo-Hämorrhagischen Fiebers.

Zurückhaltung/Herausforderung

Begrenzte therapeutische Optionen und regulatorische Hürden

- Die begrenzte Verfügbarkeit zugelassener Therapien und Impfstoffe gegen das Krim-Kongo-Hämorrhagische Fieber sowie die strengen regulatorischen Anforderungen an antivirale Medikamente stellen eine erhebliche Herausforderung für das Marktwachstum dar.

- Beispielsweise verzögert die strenge behördliche Prüfung neuartiger Behandlungsmethoden die Zulassung und Vermarktung fortschrittlicher Therapien wie monoklonaler Antikörper und IVIG.

- Das Fehlen standardisierter Behandlungsprotokolle und der eingeschränkte Zugang zu antiviralen Medikamenten in abgelegenen oder ressourcenarmen Regionen schränken die Marktdurchdringung zusätzlich ein.

- Die laufende Forschung ist zwar vielversprechend, doch die Komplexität der Durchführung klinischer Studien in Hochrisikogebieten und die Gewährleistung der Patientensicherheit stellen für Pharmaunternehmen erhebliche Hürden dar.

- Hohe Kosten im Zusammenhang mit fortschrittlichen Therapien und spezialisierten Diagnoseverfahren können deren Anwendung einschränken, insbesondere in Entwicklungsländern oder Gesundheitssystemen mit niedrigem Einkommen.

- Die Überwindung dieser Herausforderungen durch optimierte regulatorische Verfahren, erweiterte klinische Forschung und staatlich geförderte Verteilung antiviraler Therapien ist entscheidend für ein nachhaltiges Marktwachstum.

- Das begrenzte Wissen der ländlichen Bevölkerung über Symptome und Präventionsmaßnahmen des Krim-Kongo-Hämorrhagischen Fiebers trägt zu verzögerter Behandlung und höheren Sterblichkeitsraten bei.

- Logistische Herausforderungen beim Transport empfindlicher Diagnostik-Kits und antiviraler Medikamente in abgelegene Endemiegebiete können die rechtzeitige Krankheitsbekämpfung und die Eindämmung von Ausbrüchen behindern.

Marktpotenzial für Krim-Kongo-Hämorrhagisches Fieber

Der Markt ist segmentiert nach Behandlung, Diagnose, Übertragung, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt in Ribavirin, Histamin-Rezeptor-Blocker, Steroide, monoklonale Anti-CCHF-Antikörper, intravenöse Immunglobuline (IVIG) und Sonstige unterteilt. Das Ribavirin-Segment dominierte den Markt mit einem Umsatzanteil von 42,8 % im Jahr 2025, was auf seine etablierte Rolle als primäre antivirale Therapie des Krim-Kongo-Hämorrhagischen Fiebers zurückzuführen ist. Ribavirin wird aufgrund klinischer Belege für seine Wirksamkeit bei der Reduzierung der Viruslast und der Verbesserung der Patientenergebnisse weit verbreitet eingesetzt. Krankenhäuser und Kliniken in Endemiegebieten halten Ribavirin häufig als Erstlinientherapie vorrätig. Seine Kosteneffizienz im Vergleich zu modernen Biologika trägt ebenfalls zur anhaltenden Nachfrage bei. Leitlinien von Regierungen und Nichtregierungsorganisationen zum Ausbruchsmanagement empfehlen Ribavirin als Standardbehandlung. Darüber hinaus sind medizinische Fachkräfte mit den Verabreichungsprotokollen vertraut, was seine dominante Stellung weiter festigt.

Das Segment der monoklonalen Antikörper gegen das Krim-Kongo-Hämorrhagische Fieber (CCHF) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind laufende klinische Studien und steigende Investitionen in zielgerichtete Immuntherapien. Monoklonale Antikörper bieten eine hohe Spezifität und das Potenzial, die Überlebensraten in schweren Fällen zu verbessern. Das wachsende Bewusstsein für Biologika und die Unterstützung fortschrittlicher Therapien durch Gesundheitsbehörden beschleunigen deren Anwendung. Ihre Kombination mit der Standard-Antivirentherapie erweist sich als vielversprechender Ansatz zur Behandlung von Hochrisikopatienten. Technologische Fortschritte in der monoklonalen Antikörperproduktion verbessern die Wirksamkeit und reduzieren Nebenwirkungen. Auch der zunehmende Fokus auf personalisierte Medizin bei Infektionskrankheiten trägt zum rasanten Wachstum dieses Segments bei.

- Nach Diagnose

Basierend auf den Diagnoseverfahren ist der Markt in ELISA, Serumneutralisation, Antigennachweis, RT-PCR-Assay und Sonstige unterteilt. Das Segment der RT-PCR-Assays dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil aufgrund seiner hohen Sensitivität und Spezifität beim Nachweis von CCHF-Virus-RNA. RT-PCR wird in Krankenhäusern und Referenzlaboren häufig zur Früherkennung eingesetzt, die für die Eindämmung von Ausbrüchen entscheidend ist. Die kurze Bearbeitungszeit und die zuverlässigen Ergebnisse machen es zum bevorzugten Diagnoseinstrument für Kliniker. Regierungen und Gesundheitsbehörden priorisieren häufig den Einsatz von RT-PCR in Überwachungsprogrammen. Seine Fähigkeit, niedrige Viruslasten nachzuweisen, ermöglicht ein frühzeitiges Eingreifen und senkt die Sterblichkeitsrate. Kontinuierliche technologische Verbesserungen erhöhen den Durchsatz und die Genauigkeit und festigen seine Marktführerschaft.

Für das ELISA-Segment wird aufgrund seiner Kosteneffizienz, einfachen Anwendung und Eignung für groß angelegte Screenings von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. ELISA-Kits werden zunehmend in ressourcenarmen Umgebungen und bei Felddiagnostikkampagnen eingesetzt. Sie ermöglichen den Nachweis von Antikörpern oder Antigenen und eignen sich für retrospektive Studien und die Serosurveillance. Das wachsende Bewusstsein für die Vorteile serologischer Tests treibt die Marktexpansion voran, insbesondere in endemischen ländlichen Regionen. ELISA-Tests lassen sich im Vergleich zu RT-PCR leichter an dezentralen Standorten durchführen. Steigende Investitionen in kostengünstige Diagnostik-Kits dürften die Akzeptanz weiter erhöhen.

- Durch Übertragung

Basierend auf dem Übertragungsweg wird der Markt in transstadiale, transovariale und sonstige Übertragung unterteilt. Das Segment der transstadialen Übertragung dominierte den Markt im Jahr 2025, da das Virus die Entwicklungsstadien der Zecke überdauert und somit den Hauptinfektionsweg für den Menschen darstellt. Das Bewusstsein für die transstadiale Übertragung hat Präventionsstrategien vorangetrieben, darunter Maßnahmen zur Zeckenbekämpfung und Schutzrichtlinien für Tierhalter. Überwachungsprogramme beobachten regelmäßig Zeckenpopulationen und legen dabei besonderen Wert auf die transstadiale Übertragung. Dies hat in Endemiegebieten zu einer höheren Nachfrage nach entsprechenden Präventions- und Diagnoselösungen geführt. Auch veterinärmedizinische Überwachungsprogramme weisen auf die Risiken der transstadialen Übertragung hin und erhöhen so die Finanzierung von Interventionsmaßnahmen. Forschungsveröffentlichungen und Empfehlungen von Regierungsbehörden betonen häufig die Bedeutung der transstadialen Übertragung für das Ausbruchsmanagement und unterstreichen damit deren Relevanz.

Das Segment der transovariellen Virusübertragung wird aufgrund verstärkter Forschung zur vertikalen Virusübertragung in Zecken voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Das Verständnis dieses Übertragungswegs trägt zur Entwicklung verbesserter Strategien zur Vektorkontrolle und Impfung bei. Steigende Investitionen in entomologische Studien und prädiktive Modellierung fördern die Entwicklung von Lösungen, die auf transovarielle Übertragungswege abzielen. Aufklärungskampagnen für Tierhalter unterstreichen die Risiken der vertikalen Übertragung. Der Ausbau akademischer Forschung und staatlich geförderter Programme schafft Nachfrage nach neuen Interventionsmaßnahmen. Das Wachstum des Segments wird zudem durch neue Strategien zur Blockierung der Virusübertragung im Reproduktionsstadium der Zecke unterstützt.

- Nach Dosierung

Basierend auf der Darreichungsform ist der Markt in Injektionen, Tabletten, Kapseln und Sonstige unterteilt. Das Segment der Injektionen dominierte den Markt im Jahr 2025, vor allem aufgrund seiner primären Anwendung zur intravenösen Verabreichung antiviraler Therapien wie Ribavirin bei stationären Patienten. Injektionen gewährleisten eine schnelle Bioverfügbarkeit und werden in der Intensivmedizin bevorzugt. Kliniker empfehlen Injektionen aufgrund ihrer Wirksamkeit und der Möglichkeit zur kontrollierten Dosierung häufig bei schweren Fällen. Krankenhäuser und Fachkliniken halten injizierbare Präparate als Teil ihrer Notfallvorsorge für Krankheitsausbrüche bereit. Die intravenöse Therapie ermöglicht zudem die Kombination mit unterstützenden Maßnahmen und verbessert so die Behandlungseffektivität. Regulatorische und klinische Leitlinien priorisieren häufig die Injektionstherapie bei schweren Infektionen und unterstreichen damit ihre dominante Rolle.

Das Segment der Tabletten wird voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die einfache Anwendung, die unkomplizierte Verteilung und die zunehmende Nutzung in der ambulanten und häuslichen Pflege. Tabletten ermöglichen die Selbstverabreichung und entlasten so die Gesundheitseinrichtungen. Das steigende Bewusstsein von Patienten und Pflegekräften für orale Therapien fördert deren Anwendung, insbesondere in endemischen ländlichen Gebieten. Tabletten eignen sich zudem besser für die Massenprophylaxe in Risikogruppen. Fortschritte in der Herstellung verbessern die Stabilität und Haltbarkeit und unterstützen so das Wachstum zusätzlich. Staatliche Programme zur Verteilung oraler Virostatika in ländlichen Kliniken tragen zur Expansion dieses Segments bei.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in intravenöse, orale und sonstige Verabreichungsformen unterteilt. Das Segment der intravenösen Verabreichung dominierte den Markt im Jahr 2025 aufgrund der weitverbreiteten Anwendung von intravenösem Ribavirin und anderen im Krankenhaus verabreichten Therapien für kritisch kranke Patienten. Die intravenöse Verabreichung ermöglicht eine schnelle systemische Wirkstofffreisetzung und ist in schweren Fällen von entscheidender Bedeutung. Krankenhäuser in Endemiegebieten halten intravenöse Präparate vorrätig, um Ausbrüche effizient zu bekämpfen. Klinische Leitlinien betonen die Bedeutung der intravenösen Therapie für stationäre Patienten und gewährleisten so eine hohe Anwendungsrate. Notfallprotokolle für das Ausbruchsmanagement setzen häufig auf die intravenöse Verabreichung, insbesondere auf Intensivstationen. Schulungsprogramme für medizinisches Fachpersonal konzentrieren sich auf die korrekte intravenöse Verabreichung und festigen damit die Marktführerschaft dieses Segments.

Das Segment der oralen Therapien wird aufgrund seiner Bequemlichkeit, einfachen Anwendung und Eignung für die ambulante Versorgung voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Orale Therapien ermöglichen einen breiteren Zugang zur Behandlung in abgelegenen Gebieten und werden zunehmend für Infektionen im Frühstadium empfohlen. Der wachsende Fokus auf häusliche Pflegelösungen fördert die weltweite Anwendung oraler Therapien. Die Therapietreue der Patienten ist bei oraler Verabreichung einfacher, was die Behandlungsergebnisse insgesamt verbessert. Online- und Einzelhandelsvertriebskanäle unterstützen die Verfügbarkeit oraler Therapien. Staatliche Initiativen zur Früherkennung und -behandlung in Endemiegebieten treiben das Wachstum dieses Segments zusätzlich an.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil aufgrund der Konzentration schwerer Fälle und der Verfügbarkeit spezialisierter Diagnose- und Behandlungseinrichtungen. Krankenhäuser verfügen über moderne Labore für RT-PCR-Tests und Intensivstationen für die antivirale Therapie. Die klinische Behandlung des Krim-Kongo-Hämorrhagischen Fiebers (CCHF) erfordert häufig eine stationäre Aufnahme, wodurch Krankenhäuser das wichtigste Endnutzersegment bleiben. Initiativen von Regierungen und Nichtregierungsorganisationen zielen oft auf Krankenhäuser ab, um sie auf Ausbrüche vorzubereiten und die Behandlung zu gewährleisten. Krankenhäuser ermöglichen auch klinische Studien für neue Therapien und stärken so ihre Marktführerschaft. Die zentralisierte Gesundheitsinfrastruktur in Krankenhäusern unterstützt einen hohen Patientendurchsatz während Ausbrüchen.

Das Segment der Kliniken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Dezentralisierung der Gesundheitsversorgung und der vermehrte Einsatz von Schnelltests im ambulanten Bereich. Kliniken spielen eine entscheidende Rolle bei der Früherkennung, der Überwachung leichter Krankheitsverläufe und der Erstversorgung, insbesondere in ländlichen und stadtnahen Gebieten. Die Nutzung von Telemedizin in Kliniken beschleunigt den Patientenzugang und die Behandlung. Wachsende öffentlich-private Partnerschaften erweitern die Kliniknetzwerke. Kliniken bieten zudem Aufklärung und Präventionsberatung und verbessern so das gesamte Krankheitsmanagement. Die zunehmende Verfügbarkeit oraler Therapien und patientennaher Diagnostik fördert die Nutzung von Kliniken.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2025 aufgrund des direkten Zugangs zu lebenswichtigen Therapien, Diagnostika und intravenösen Medikamenten zur Behandlung des Krim-Kongo-Hämorrhagischen Fiebers (CCHF). Krankenhäuser halten antivirale Medikamente, monoklonale Antikörper und unterstützende Behandlungsmethoden vorrätig. Krankenhausapotheken werden auch aufgrund der regulierten Medikamentenabgabe und der Überwachung von Dosierungsprotokollen bevorzugt, um die Patientensicherheit zu gewährleisten. Die Zusammenarbeit mit staatlichen Programmen zur Bekämpfung von Krankheitsausbrüchen stärkt diese Position zusätzlich. Krankenhausapotheken erleichtern zudem die Notfallbevorratung während Ausbrüchen. Etablierte Beziehungen zu Lieferanten gewährleisten die rechtzeitige Beschaffung und Verfügbarkeit essenzieller Medikamente.

Das Segment der Online-Apotheken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von E-Apotheken, der wachsende Internetzugang und die steigende Nachfrage nach Hauslieferungen von oralen Therapien und Diagnostik-Kits. Online-Plattformen verbessern die Erreichbarkeit in abgelegenen Regionen und verkürzen die Behandlungsdauer. Dadurch werden sie für Endverbraucher außerhalb großer Krankenhäuser immer beliebter. Online-Apotheken bieten zudem Patientenaufklärung und telemedizinische Beratungen an. Das wachsende Vertrauen in E-Apotheken und digitale Zahlungsmethoden beschleunigt die Akzeptanz. Partnerschaften mit Herstellern von Diagnostik-Kits erweitern die Reichweite. Komfort und pünktliche Lieferung sind die Schlüsselfaktoren für das rasante Wachstum dieses Segments.

Regionale Analyse des Marktes für hämorrhagisches Fieber im Krim-Kongo-Gebiet

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,7 % den Markt für das Krim-Kongo-Hämorrhagische Fieber. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, etablierte Überwachungsprogramme und erhebliche Investitionen in Forschung und Entwicklung antiviraler Therapien und Diagnostika zurückzuführen.

- In den USA und Kanada wird der Fokus verstärkt auf Früherkennung, Vorbereitung auf Ausbrüche und den schnellen Einsatz antiviraler Behandlungen gelegt, unterstützt von Gesundheitsbehörden und Regierungsinitiativen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch ein hohes Bewusstsein unter medizinischem Fachpersonal, gut etablierte Krankenhausnetzwerke und die Integration fortschrittlicher Diagnosetechnologien wie RT-PCR und patientennaher Schnelltests verstärkt.

Markteinblicke zum Krim-Kongo-Hämorrhagischen Fieber in den USA

Der US-amerikanische Markt für Krim-Kongo-Hämorrhagisches Fieber erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur und die breite Anwendung schneller Diagnoseverfahren. Krankenhäuser und Referenzlabore setzen zunehmend auf RT-PCR und patientennahe Sofortdiagnostik zur Früherkennung. Behörden, darunter die CDC, führen Aufklärungsprogramme und Initiativen zur Ausbruchsvorsorge durch. Steigende Investitionen in antivirale Therapien wie Ribavirin und monoklonale Antikörper fördern das Marktwachstum zusätzlich. Darüber hinaus verbessert die Integration fortschrittlicher Diagnostik in Telemedizinplattformen die Früherkennung und die Patientenüberwachung. Der starke Fokus auf die öffentliche Gesundheitsvorsorge sichert den USA weiterhin einen wichtigen Beitrag zum regionalen Markt.

Markteinblicke zum Krim-Kongo-Hämorrhagischen Fieber in Europa

Der Markt für Krim-Kongo-Hämorrhagisches Fieber in Europa wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind Initiativen im Bereich der öffentlichen Gesundheit und das wachsende Bewusstsein für durch Zecken übertragene Virusinfektionen. Länder wie die Türkei und Griechenland beobachten einen Anstieg präventiver Überwachungsprogramme und die zunehmende Anwendung von Diagnoseverfahren. Die fortschreitende Urbanisierung und der damit verbundene Bedarf an schneller Erkennung und Behandlung von Infektionen fördern die Nutzung antiviraler Therapien und Diagnoselösungen. Krankenhäuser, Kliniken und Forschungseinrichtungen in der Region verzeichnen ein signifikantes Wachstum. Staatliche Unterstützung und grenzüberschreitende Zusammenarbeit beschleunigen die Maßnahmen zur Bekämpfung von Krankheitsausbrüchen. Europäische Gesundheitsdienstleister konzentrieren sich zudem darauf, den Zugang zu monoklonalen Antikörpertherapien und unterstützenden Behandlungsoptionen zu verbessern.

Markteinblicke zum Krim-Kongo-Hämorrhagischen Fieber in Großbritannien

Der Markt für Krim-Kongo-Hämorrhagisches Fieber in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Bewusstsein von medizinischem Fachpersonal und Gesundheitsbehörden für durch Zecken übertragene Krankheiten. Zunehmende Reisen in Endemiegebiete und präventive Überwachungsprogramme fördern den Einsatz fortschrittlicher Diagnostik und antiviraler Therapien. Krankenhäuser und Kliniken setzen RT-PCR- und ELISA-Tests ein, um die Früherkennung und die Behandlungsergebnisse zu verbessern. Staatliche Initiativen zur Überwachung, Schulung und Weiterbildung tragen zusätzlich zum Marktwachstum bei. Die leistungsfähige Gesundheitsinfrastruktur und die Forschungskapazitäten des Landes unterstützen die Entwicklung und den Vertrieb neuartiger antiviraler Behandlungen. Der zunehmende Fokus auf Ausbruchsvorsorge und Infektionskontrolle dürfte die Marktexpansion weiter ankurbeln.

Markteinblicke zum Krim-Kongo-Hämorrhagischen Fieber in Deutschland

Der Markt für das Krim-Kongo-Hämorrhagische Fieber in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für neu auftretende Infektionskrankheiten und fortschrittliche öffentliche Gesundheitssysteme. Krankenhäuser und Forschungseinrichtungen investieren in schnelle Diagnosetechnologien und antivirale Therapieprotokolle. Präventionsprogramme für Nutztiere und Zeckenpopulationen tragen ebenfalls zum Wachstum bei. Deutschlands Fokus auf wissenschaftliche Forschung, Innovationen im Gesundheitswesen und epidemiologische Studien unterstützt die Früherkennung und Behandlung. Die Integration von Diagnostik in die Krankenhausmanagementsysteme verbessert die Effizienz der Reaktion auf Krankheitsausbrüche. Die enge Zusammenarbeit zwischen Regierung und Privatwirtschaft fördert weiterhin die Einführung fortschrittlicher Lösungen für das Management des Krim-Kongo-Hämorrhagischen Fiebers.

Markteinblicke zum Krim-Kongo-Hämorrhagischen Fieber im asiatisch-pazifischen Raum

Der Markt für Krim-Kongo-Hämorrhagisches Fieber im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieser Entwicklung sind das steigende Bewusstsein für durch Zecken übertragene Virusinfektionen und der Ausbau der Gesundheitsinfrastruktur in Ländern wie Indien, China und Japan. Verstärkte Überwachungsprogramme, Initiativen zur Früherkennung und staatlich geförderte Maßnahmen zur Ausbruchsvorsorge tragen zur Marktakzeptanz bei. Steigende Investitionen in Diagnostik-Kits, orale antivirale Therapien und patientennahe Tests treiben das Wachstum zusätzlich an. Die zunehmende Urbanisierung und der verbesserte Zugang zu Gesundheitseinrichtungen erhöhen die Nachfrage sowohl in städtischen als auch in ländlichen Gebieten. Darüber hinaus klären regionale Kampagnen des öffentlichen Gesundheitswesens die Bevölkerung über Präventionsmaßnahmen und die Früherkennung von Symptomen auf. Die Entstehung lokaler Hersteller von Diagnostik-Kits verbessert die Bezahlbarkeit und Verfügbarkeit.

Markteinblicke zum Krim-Kongo-Hämorrhagischen Fieber in Japan

Der Markt für das Krim-Kongo-Hämorrhagische Fieber in Japan gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, des Fokus auf die Infektionsforschung und der schnellen Einführung diagnostischer Technologien an Dynamik. Krankenhäuser setzen vermehrt RT-PCR- und ELISA-Tests ein, um eine frühzeitige Erkennung und Behandlung zu gewährleisten. Der zunehmende Einsatz von Telemedizin und mobiler Gesundheitsüberwachung ermöglicht eine rechtzeitige Intervention bei Patienten. Staatliche Programme zur Vektorkontrolle und Aufklärung tragen zur Reduzierung des Ausbruchsrisikos bei. Der Einsatz monoklonaler Antikörper und unterstützender Therapien nimmt in spezialisierten Krankenhäusern zu. Japans gute Vorbereitung auf neu auftretende Virusinfektionen treibt die Nachfrage nach präventiven und therapeutischen Lösungen an.

Markteinblicke zum Krim-Kongo-Hämorrhagischen Fieber in Indien

Der Markt für Krim-Kongo-Hämorrhagisches Fieber in Indien erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die große Bevölkerung in Endemiegebieten, zunehmende Initiativen im Bereich der öffentlichen Gesundheit und den Ausbau der Gesundheitsinfrastruktur zurückzuführen. Krankenhäuser und Kliniken setzen vermehrt auf RT-PCR, ELISA und Schnelltests für die patientennahe Diagnostik. Staatliche Überwachungsprogramme und Aufklärungskampagnen verbessern die Erkennung und das Management von Ausbrüchen. Die zunehmende Verfügbarkeit von oralen Virostatika, Ribavirin und unterstützenden Therapien verbessert den Zugang zur Behandlung. Der Ausbau der ländlichen Gesundheitsversorgung und der Telemedizin fördert frühzeitige Interventionen. Darüber hinaus treiben wachsende Investitionen in Forschung, Diagnostik und Ausbruchsvorsorge das Marktwachstum in Indien insgesamt an.

Marktanteil des Krim-Kongo-Hämorrhagischen Fiebers

Die Branche für Krim-Kongo-Hämorrhagisches Fieber wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Aurobindo Pharma (Indien)

- Zydus (USA)

- Sandoz AG (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bausch Health (Kanada)

- F. Hoffmann-La Roche AG (Schweiz)

- Albany Molecular Research Inc. (USA)

- Siegfried Holding AG (Schweiz)

- TRIMAX (Indien)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- GlaxoSmithKline plc (UK)

- Merck KGaA (Deutschland)

- Sumitomo Corporation (Japan)

- Johnson & Johnson Services, Inc. (Indien)

- AstraZeneca (UK)

- Abbott (USA)

- Cipla Inc. (Indien)

- Bayer AG (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Krim-Kongo-Hämorrhagisches Fieber?

- Im Juni 2025 meldeten die irakischen Behörden 19 Todesfälle durch das Krim-Kongo-Hämorrhagische Fieber (CCHF) im laufenden Jahr (123 Fälle) und erneuerten ihre Gesundheitswarnungen für Viehhalter. Das Gesundheitsministerium rief Landwirte, Metzger und Schlachthofmitarbeiter dringend dazu auf, ihre Schutzmaßnahmen zu verstärken, einschließlich der Verwendung von Handschuhen und Insektenschutzmitteln.

- Im März 2025 hob die WHO ein erfolgreiches Programm zur Risikokommunikation und Einbindung der Bevölkerung (RCCE) im Irak zur Bekämpfung des Krim-Kongo-Hämorrhagischen Fiebers (CCHF) hervor. Die Kampagne, die in Zusammenarbeit mit dem irakischen Gesundheitsministerium, dem Landwirtschaftsministerium und dem Irakischen Roten Halbmond durchgeführt wurde, richtete sich mit Informationsmaterialien und Präventionshinweisen an Risikogruppen.

- Im Juni 2022 bestätigte die Weltgesundheitsorganisation (WHO) einen größeren Ausbruch des Krim-Kongo-Hämorrhagischen Fiebers (CCHF) im Irak. Zwischen Januar und Mai wurden 212 Fälle gemeldet, davon 97 laborbestätigt, und 27 Todesfälle. Der Ausbruch belastete die Gesundheitssysteme erheblich, insbesondere in Gebieten mit Viehzucht, da fast die Hälfte der bestätigten Patienten Metzger oder Landarbeiter waren.

- Im Mai 2023 meldete der Irak einen erneuten Anstieg der Fälle von Krim-Kongo-Hämorrhagischem Fieber (CCHF) mit mindestens 14 Todesfällen, was zu erneuten Warnungen der Gesundheitsbehörden führte. Der Anstieg war besonders in ländlichen Gebieten auffällig, vor allem im Gouvernement Dhi Qar, wo es traditionell viele Kontakte zwischen Nutztieren und Zecken gibt.

- Im Mai 2022 startete die WHO im Irak eine sektorübergreifende Mission zur Vorbereitung auf und Reaktion auf den Ausbruch. Die Mission umfasste die Koordination zwischen dem irakischen Gesundheitsministerium und dem Landwirtschaftsministerium, um die Überwachung, die Zeckenbekämpfung und die Aufklärung der Bevölkerung zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.