Global Critical Care Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

41.44 Billion

USD

80.77 Billion

2024

2032

USD

41.44 Billion

USD

80.77 Billion

2024

2032

| 2025 –2032 | |

| USD 41.44 Billion | |

| USD 80.77 Billion | |

| % | |

|

Global Critical Care Equipment Market Segmentation, Nach Produkttyp (Therapeutic Devices, Patienten Monitoring Devices, Diagnostic Devices, ICU Units & System, and Other Devices), Patientenpopulation (Neonatal, Pädiatrie, Erwachsene und Geriatric), Endbenutzer (Hospitals, Specialty Clinics, Ambulatory Surgical Centers, and Others), Distribution Channel (Direct Tenders, Retail Trends und Einzelhandel

Critical Care Equipment Marktgröße

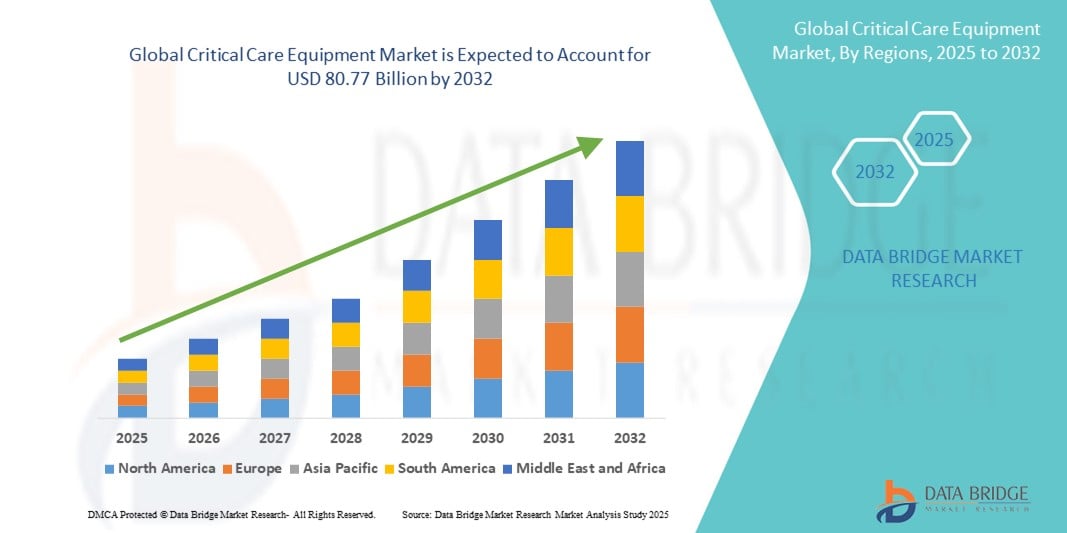

- Die globale Marktgröße für kritische Geräte wurde geschätzt41,44 Milliarden USD in 2024und wird voraussichtlich erreichen80,77 Milliarden USD bis 2032, beiCAGR von 8,7%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch das steigende Auftreten chronischer und lebensbedrohlicher Bedingungen, die zunehmende Nachfrage nach Intensivstationen (ICUs) und rasche Fortschritte in den Life-Support-Technologien in allen Gesundheitseinrichtungen weltweit getrieben.

- Darüber hinaus stellen zunehmende Investitionen in die Gesundheitsinfrastruktur, steigende Fokus auf die Patientensicherheit und die zunehmende Einführung fortschrittlicher Überwachungs- und Lüftungssysteme kritische Pflegeeinrichtungen als unverzichtbarer Bestandteil in modernen Krankenhäusern dar. Diese konvergierenden Faktoren beschleunigen die Nachfrage nach fortschrittlichen ICU-Lösungen und steigern damit das Wachstum der Industrie erheblich

Marktanalyse für kritische Pflegeausrüstungen

- Kritische Pflegegeräte, einschließlich Ventilatoren, Patientenüberwachungseinrichtungen, Infusionspumpen und ICU-Systeme, sind aufgrund ihrer Rolle bei der Erhaltung des Lebens, der Bewältigung von Notfällen und der Echtzeitüberwachung für kritisch kranke Patienten sowohl in Krankenhäusern als auch in speziellen Pflegeeinheiten immer wichtiger.

- Die eskalierende Nachfrage nach kritischen Pflegegeräten wird in erster Linie durch die steigende Belastung chronischer Krankheiten, die Erhöhung der chirurgischen Eingriffe und die wachsende Notwendigkeit fortgeschrittener ICU-Infrastruktur zur Bewältigung von Atem- und Herz-Kreislaufkomplikationen gefördert.

- Nordamerika dominierte den kritischen Markt für Pflegeausrüstungen mit dem größten Umsatzanteil von 42 % im Jahr 2024, unterstützt von etablierten Gesundheitseinrichtungen, hohen Gesundheitsausgaben und der starken Präsenz führender Hersteller, wobei die USA eine bedeutende Übernahme von AI-fähigen Überwachungssystemen und Ventilatoren der nächsten Generation beobachten konnten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für kritische Pflegeausrüstungen während der Prognosezeit aufgrund der Erweiterung der Gesundheitsinfrastruktur, der schnellen Urbanisierung und der Erhöhung der Investitionen in fortgeschrittene Krankenhauseinrichtungen sein.

- Das Segment Patient Monitoring Devices dominierte den Markt für kritische Pflegegeräte mit einem Marktanteil von 35,1% im Jahr 2024, der von ihrer wesentlichen Rolle bei der kontinuierlichen Überwachung von Vitalzeichen, der Integration mit digitalen Gesundheitsplattformen und der zunehmenden Übernahme in ICUs weltweit geprägt ist.

Report Scope und Critical Care Equipment Market Segmentation

| Attribute | Critical Care Equipment Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markttrends für kritische Pflegeausrüstung

AI-Driven Monitoring und Remote ICU Integration

- Ein signifikanter und beschleunigter Trend im globalen Markt für kritische Pflegegeräte ist die IntegrationKünstliche Intelligenz(AI), Internet of Things (IoT) und Tele-ICU-Plattformen, um die Patientenüberwachung, vorausschauende Analytik und das ferne intensive Pflegemanagement zu verbessern. Diese Technologien transformieren die Art und Weise, wie ICUs die Versorgung durch schnellere Eingriffe und die Reduzierung der klinischen Arbeitsbelastung gewährleisten

- Zum Beispiel ermöglichen das eICU-Programm von Philips und die AI-fähige Überwachungslösungen von GE Healthcare es den Klinikern, mehrere ICU-Patienten in Echtzeit fern zu überwachen und Vorhersagen für die Früherkennung von Patientenverschlechterungen anzubieten.

- KI-Algorithmen in Patientenüberwachungsgeräten können wichtige Anzeichen und historische Daten analysieren, um Komplikationen wie Sepsis oder Herzstillstand zu prognostizieren und Pflegekräfte mit proaktiver Entscheidungsunterstützung zu versorgen.

- IoT-fähige Beatmungs- und Infusionspumpen werden zunehmend in zentralisierte Krankenhausnetze integriert und ermöglichen eine automatisierte Datenübertragung auf elektronische Gesundheitsdaten (EHR) zur besseren Workflow-Effizienz

- Diese Konvergenz von KI, Fernüberwachung und vernetzter Versorgung treibt Krankenhäuser an, um fortgeschrittene ICU-Systeme zu übernehmen, insbesondere in Regionen, die einem Mangel an qualifiziertem kritischem Pflegepersonal gegenüberstehen.

- Die Nachfrage nach intelligenten, datengesteuerten und fernbedienbaren kritischen Pflegegeräten steigt in den entwickelten und aufstrebenden Märkten, die Umgestaltung von ICU-Betrieben und die Erhöhung der Standards für die Patientensicherheit und die Versorgung

Critical Care Equipment Market Dynamics

Fahrer

Steigende Burden von chronischen Krankheiten und ICU-Anforderungen

- Die zunehmende Prävalenz von chronischen und lebensbedrohlichen Bedingungen, einschließlich Herz-Kreislauf-Erkrankungen, Atemstörungen und Sepsis, ist ein wichtiger Treiber für die Nachfrage nach kritischen Pflegegeräten. Steigende Spitalisierungsraten, alternde Populationen und höhere operative Volumen verstärken die Notwendigkeit fortgeschrittener ICU-Systeme

- Zum Beispiel startete Medtronic im März 2024 ein fortschrittliches Beatmungs-System, das sowohl für die akute als auch langfristige ICU-Betreuung konzipiert wurde, was den Druck auf die Bewältigung globaler Atemwege widerspiegelt.

- Krankenhäuser priorisieren zunehmend moderne Patientenüberwachungssysteme, Infusionsgeräte und Life-Support-Geräte, um Überlebensraten zu verbessern und Komplikationen bei kritisch kranken Patienten zu reduzieren

- Das zunehmende Bewusstsein für frühzeitige Intervention und verbesserte Ergebnisse durch kontinuierliche Überwachung wird die Adoption weiter stärken

- Darüber hinaus haben staatliche Finanzierungen und private Investitionen in den Ausbau der ICU-Kapazität, besonders hervorgehoben während der COVID-19 Pandemie, die Notwendigkeit einer langfristigen kritischen Pflegeinfrastruktur verstärkt, die Nachfrage nach Geräten weltweit.

Zurückhaltung/Challenge

Hohe Gerätekosten und Regulatorische Barrieren

- Eine der wichtigsten Einschränkungen auf dem Markt für kritische Pflegegeräte sind die hohen Kosten für fortschrittliche Geräte wie Ventilatoren, hämodynamische Monitore und mehrparameterige Patientenüberwachungssysteme, die die Annahme in kostensensitiven Märkten begrenzt

- Zum Beispiel können fortgeschrittene Ventilatoren mit AI-fähigen Funktionen bis zu mehreren Zehntausenden von Dollar kosten, so dass sie weniger zugänglich für kleinere Krankenhäuser und ländliche Gesundheitszentren in Schwellenländern

- Stringente regulatorische Anforderungen an die Gerätezulassung und die Einhaltung internationaler Qualitätsstandards verlangsamen auch den Markteintritt und erhöhen die Entwicklungskosten für Hersteller

- Fragen zur Interoperabilität über verschiedene Geräte und Krankenhaus-IT-Systeme stellen zusätzliche Herausforderungen, da Geräte von mehreren Anbietern häufig mit einer nahtlosen Datenintegration kämpfen

- Darüber hinaus reduziert der Mangel an qualifizierten ICU-Profis für den Betrieb fortgeschrittener Geräte die Effizienz des Einsatzes in vielen Regionen

- Die Überwindung dieser Hindernisse durch erschwingliche Geräteinnovationen, öffentlich-private Partnerschaften und Investitionen in Ausbildungsprogramme wird entscheidend für die Beschleunigung der globalen Einführung von kritischen Pflegegeräten sein

Markt für kritische Pflegeausrüstungen

Der Markt wird auf Basis von Produkttyp, Patientenpopulation, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Markt für kritische Pflegegeräte in therapeutische Geräte, Patientenüberwachungsgeräte, Diagnosegeräte, ICU-Geräte und andere Geräte segmentiert. Das Segment Patientenüberwachungsgeräte dominierte den Markt mit dem größten Umsatzanteil von 35,1% im Jahr 2024, der von ihrer unverzichtbaren Rolle bei der kontinuierlichen Verfolgung von Vitalparametern wie Herzfrequenz, Blutdruck, Sauerstoffsättigung und Atemfrequenz angetrieben wird. Die Integration mit IT-Systemen und EHR-Plattformen im Krankenhaus bietet den Klinikern Echtzeitdaten, die zeitnahe Eingriffe ermöglichen und die Mortalität bei ICU-Patienten reduzieren. Die steigende Prävalenz chronischer Krankheiten und die zunehmende ICU-Zulassung haben die Nachfrage nach fortschrittlichen Multiparameter-Monitoren in Krankenhäusern weltweit weiter verstärkt. Kontinuierliche Innovationen in KI-gestützten Monitoringlösungen und Ferntelemetrie verstärken die Marktführerschaft dieses Segments.

Das Segment Therapeutic Devices wird voraussichtlich die schnellste Wachstumsrate von 7,9% CAGR von 2025 bis 2032 bezeugen, vor allem durch den eskalierenden Bedarf an Ventilatoren, Infusionspumpen und Dialysemaschinen in ICUs. Die COVID-19 Pandemie betonte die kritische Bedeutung von therapeutischen Lebenserhaltungsgeräten bei der Bewältigung von Atemausfällen und multiorganischen Komplikationen, was auch in der post-pandemischen Ära zu einer anhaltenden Nachfrage führt. Die wachsende Zahl der chirurgischen Eingriffe, die steigende geriatrische Bevölkerung und die Nachfrage nach technologisch fortschrittlichen Ventilatoren mit AI-getriebener Automation treiben die schnelle Expansion dieses Segments voran. Auch in die Modernisierung der ICU investierende Schwellenländer weisen erhebliche Wachstumschancen auf.

- Von Patienten Bevölkerung

Auf Basis der Patientenpopulation wird der Markt für kritische Pflegegeräte in neonatale, pädiatrische, Erwachsene und geriatrische Segmente segmentiert. Das Segment Adults dominierte den Markt mit dem größten Anteil von 52,8% im Jahr 2024, aufgrund der höheren Prävalenz von chronischen Erkrankungen wie Herz-Kreislauf-Erkrankungen, Atemstörungen und Diabetes-bedingten Komplikationen, die oft eine intensive Pflege erfordern. Erwachsene machen auch die meisten chirurgischen Eingriffe und Trauma-Fälle aus, die die ICU-Zulassungen weiter erhöhen. Die Kombination von Lifestyle-bedingten Störungen und einer erhöhten Nachfrage nach postoperativer kritischer Pflege hat Erwachsene als größte Verbrauchergruppe für kritische Pflegegeräte weltweit zementiert.

Das Geriatric-Segment wird erwartet, dass das schnellste Wachstum bei einer CAGR von 8,2% von 2025 bis 2032, die von der schnell alternden globalen Bevölkerung und dem damit verbundenen Anstieg der altersbedingten Komplikationen, die die ICU-Unterstützung erfordern, gefördert wird. Ältere Patienten stehen oft vor mehreren Komorbiditäten, so dass sie stark von fortschrittlichen Überwachungs-, Beatmungs- und Therapiegeräten abhängig sind. Verbesserungen in der Lebenserwartung, verbunden mit einer größeren Gesundheitsausgaben für die Altenpflege in entwickelten und aufstrebenden Ländern, beschleunigen die Nachfrage in diesem Segment. Der Anstieg der langfristigen ICU-Zulassungen bei geriatrischen Patienten wird ein robustes Wachstum ermöglichen.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Markt für kritische Pflegegeräte in Krankenhäuser, Spezialkliniken, ambulatorische chirurgische Zentren und andere segmentiert. Die Krankenhäuser entfielen 2024 auf den größten Anteil von 61,3%, da sie die Haupteinrichtungen für kritische Pflegezulassungen weltweit sind. Krankenhäuser sind typischerweise mit fortschrittlicher ICU-Infrastruktur, multidisziplinären Teams und der größten Nachfrage nach Ventilatoren, Überwachungsgeräten und Infusionssystemen ausgestattet. Der stetige Anstieg der Krankenhausaufenthalte aufgrund von Notfällen, Unfällen und chronischem Krankheitsmanagement hat Krankenhäuser als dominante Endbenutzer etabliert. Die staatliche Finanzierung und Investitionen im privaten Sektor in die Krankenhausmodernisierung stärken die Führung dieses Segments weiter.

Das Segment Ambulatory Surgical Centers (ASCs) wird voraussichtlich die schnellste CAGR von 7,5% von 2025 bis 2032 aufnehmen, unterstützt durch den zunehmenden Trend hin zu ambulanten Operationen und Kinderbetreuungsverfahren. Mit der Annahme von minimalinvasiven Operationen integrieren ASCs zunehmend kompakte und tragbare Überwachungsgeräte zusammen mit postchirurgischen kritischen Pflegegeräten, um die Patientensicherheit zu gewährleisten. Ihre wachsende Vorliebe bei Patienten durch Kosteneffizienz, schnellere Erholung und Bequemlichkeit beschleunigt die Geräteannahme in dieser Einstellung.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt für kritische Pflegegeräte in Direktangebote, Einzelhandelsverkäufe, Drittanbieter-Vertrieb und andere Segmente segmentiert. Direkte Ausschreibungen dominierten den Markt mit einem Anteil von 46,7% im Jahr 2024, aufgrund der Massenkaufpraktiken von Krankenhäusern und staatlichen Gesundheitssystemen, die langfristige Lieferantenverträge bevorzugen. Direkte Angebote bieten Gesundheitsdienstleister mit Kostenvorteilen, garantierter Qualität und konsequenter Versorgung von kritischen Pflegegeräten. Die große Beschaffung von Ventilatoren, Patientenmonitoren und Infusionssystemen durch zentrale öffentliche Ausschreibungen während der COVID-19-Krise verfestigte die Bedeutung dieses Kanals weiter.

Das Segment Retail Sales wird mit dem schnellsten CAGR von 8.5% von 2025 bis 2032 wachsen, angetrieben durch die zunehmende Verbraucherpräferenz für den Kauf von hauseigenen kritischen Pflegegeräten wie tragbaren Ventilatoren, Sauerstoffkonzentratoren und Überwachungsgeräten. Sensibilisierung für die Heimgesundheit, kombiniert mit dem WachstumE-CommercePlattformen und medizinische Geräte-Händler, macht fortgeschrittene Geräte für Patienten und Pflegekräfte zugänglicher. Dieser Trend orientiert sich an der steigenden Verschiebung hin zu dezentralen Gesundheits- und hausbasierten Behandlungsoptionen.

Kritische Pflegeausrüstung Markt Regionale Analyse

- Nordamerika dominierte mit dem größten Umsatzanteil von 42% im Jahr 2024 den Markt für kritische Pflegegeräte, unterstützt von etablierten Gesundheitseinrichtungen, hohen Gesundheitsausgaben und der starken Präsenz führender Hersteller

- Ein günstiges regulatorisches Umfeld, starke Präsenz globaler Medizinproduktehersteller und wachsende Investitionen in die digitale Gesundheitsintegration verstärken die Dominanz der Region

- Diese starke Einführung fortschrittlicher Systeme zur Unterstützung der Lebenserhaltung, unterstützt durch staatliche und private Finanzierung in der kritischen Pflegeinfrastruktur, hat Nordamerika als führender Markt für kritische Pflegegeräte weltweit fest positioniert

US Critical Care Equipment Market Insight

Der US-amerikanische Markt für kritische Pflegegeräte eroberte den größten Umsatzanteil von 82 % im Jahr 2024 in Nordamerika, der durch die hohe Prävalenz von chronischen Krankheiten, steigenden ICU-Zulassungen und starke Einführung technologisch fortschrittlicher Lebenserhaltungssysteme getrieben wurde. Die Nachfrage wird durch die Schwerpunkte von Krankenhäusern auf AI-fähige Überwachungs- und Beatmungsanlagen der nächsten Generation weitergetrieben, die die Überlebensraten der Patienten verbessern. Der Fokus des US-Gesundheitssystems auf Innovation, robuste Regierungsfinanzierung und eine starke Präsenz globaler Gerätehersteller stärken weiterhin ihre Dominanz. Darüber hinaus unterstützt der Anstieg der ambulanten Operationen und der alternden Bevölkerung das langfristige Wachstum bei der Einführung fortgeschrittener ICU-Geräte.

Europa Critical Care Equipment Markt Einblick

Der europäische Markt für kritische Pflegeausrüstungen soll sich während der gesamten Vorausschätzungsperiode bei einem beträchtlichen CAGR ausweiten, was weitgehend durch strenge Regulierungsstandards für die Patientensicherheit und steigende ICU-Zulassungen bedingt ist. Die steigenden Ausgaben im Gesundheitswesen sowie die zunehmende Nachfrage nach digitalen Überwachungs- und Infusionssystemen treiben die Annahme voran. Die europäischen Gesundheitsdienstleister konzentrieren sich insbesondere auf die Modernisierung der ICU-Infrastruktur mit nachhaltigen und umweltbewussten Lösungen. Die Nachfrage wächst sowohl in öffentlichen als auch in privaten Krankenhäusern, wobei die Integration von AI-getriebenen Systemen in der kritischen Versorgung immer häufiger wird. Die Renovierung älterer Krankenhauseinrichtungen und die steigende chronische Krankheitsprävalenz verstärken den Ausblick weiter.

US Critical Care Equipment Market Insight

Der Markt für kritische Pflegeausrüstungen der USA wird voraussichtlich während des Prognosezeitraums mit einem bemerkenswerten CAGR wachsen, unterstützt durch steigende Gesundheitsinvestitionen, den Ausbau der ICU-Kapazität und den Fokus auf patientenzentrierte digitale Lösungen. Steigende Fälle von Herz-Kreislauf- und Atemstörungen verursachen stetige Nachfrage nach Ventilatoren und Multiparameter-Monitoren. Die frühzeitige Einführung von KI-fähigen Überwachungssystemen und starke Regierungsinitiativen zur Verbesserung der Gesundheitsinfrastruktur treiben das Marktwachstum voran. Darüber hinaus stimuliert das NHS den Fokus auf die Verbesserung der kritischen Pflegebereitschaft die konsequente Beschaffung von Geräten.

Deutschland Critical Care Equipment Market Insight

Der deutsche Markt für kritische Pflegeausrüstungen soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch den Schwerpunkt der Gesundheitsinnovation, Qualität und Nachhaltigkeit des Landes gefördert wird. Deutsche Krankenhäuser sind Frühanwender von fortschrittlichen Patientenüberwachungssystemen, Ventilatoren und Infusionstechnologien, die mit IT-Plattformen des Krankenhauses integriert sind. Das starke Engineering- und Medizintechnik-Ökosystem des Landes steigert die Marktdurchdringung weiter. Die zunehmende ICU-Zulassung von alternden Bevölkerungen, neben der Nachfrage nach umweltfreundlichen, energieeffizienten medizinischen Geräten, verstärkt das langfristige Wachstum auf dem deutschen Markt.

Asien-Pazifik Critical Care Equipment Market Insight

Der asiatisch-pazifische Markt für kritische Pflegemittel ist bereit, mit dem schnellsten CAGR von 8,9 % während 2025–2032 zu wachsen, angetrieben durch eine rasche Infrastrukturerweiterung im Gesundheitswesen, zunehmende Urbanisierung und steigende Investitionen in die Modernisierung der ICU in China, Japan und Indien. Regierungsgeführte Initiativen zur Stärkung der Barrierefreiheit im Gesundheitswesen, kombiniert mit einer wachsenden Belastung chronischer und infektiöser Krankheiten, beschleunigen die Nachfrage. Die Entwicklung von APAC als kostengünstiges Fertigungszentrum für medizinische Geräte verbessert die Erreichbarkeit und Zugänglichkeit und ermöglicht eine erweiterte kritische Pflegeausrüstung für eine breitere Patientenbasis.

Japan Critical Care Equipment Markt Einblick

Der japanische Markt für kritische Pflegegeräte gewinnt aufgrund seiner alternden Bevölkerung, des High-Tech-Ökosystems und der Nachfrage nach fortschrittlichen ICU-Lösungen an Dynamik. Die wachsende Zahl älterer Patienten mit Komorbiditäten erhöht die Notwendigkeit von Ventilatoren, Dialysemaschinen und Überwachungssystemen. Japans Fokus auf Robotik, KI-Integration und IoT-fähige Krankenhausinfrastruktur unterstützt die Markterweiterung stark. Krankenhäuser und Spezialkliniken investieren auch stark in entfernte ICU-Plattformen, was den Innovationsschub des Landes bei der Verwaltung von Arbeitskräftemangel widerspiegelt und die Patientenergebnisse verbessert.

Indien Critical Care Equipment Market Insight

Der indische Markt für kritische Pflegegeräte entfiel 2024 auf den größten Marktanteil des Marktes in Asien-Pazifik, der auf seine sich schnell erweiternde Gesundheitsinfrastruktur, wachsende Mittelschicht und staatliche Investitionen in intelligente Krankenhäuser und die Modernisierung der ICU zurückzuführen ist. Steigende Fälle von Trauma, Atemwegserkrankungen und chronischen Erkrankungen treiben die Annahme von Beatmungs- und Patientenüberwachungseinrichtungen. Der Fokus der Regierung auf die Entwicklung intelligenter Städte und die Digitalisierung des Gesundheitswesens, zusammen mit der wachsenden Präsenz inländischer Gerätehersteller, erhöht die Erschwinglichkeit und den Zugang. Die zunehmende Übernahme von tragbaren und kostengünstigen ICU-Geräten für Tier-2- und Tier-3-Städte treibt auch Indiens Wachstum in diesem Sektor voran.

Marktanteil der Critical Care Equipment

Die kritische Ausrüstungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic (Irland)

- GE HealthCare (USA)

- Koninklijke Philips N.V. (Niederländische)

- Drägerwerk AG & Co. KGaA (Deutschland)

- BD (US)

- Baxter International Inc. (USA)

- Fresenius Medical Care AG & Co. KGaA (Deutschland)

- Getinge AB (Schweden)

- Hamilton Medical AG (Schweiz)

- Nihon Kohden Corporation (Japan)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

- ICU Medical, Inc. (USA)

- Terumo Corporation (Japan)

- Smiths Medical plc (USA)

- Schiller AG (Schweiz)

- ZOLL Medical Corporation (USA)

- Skanray Technologies Ltd. (Indien)

- Natus Medical Incorporated (USA)

- Fisher & Paykel Healthcare Limited (Neuseeland)

- Eppendorf SE (Deutschland)

Was sind die jüngsten Entwicklungen im Global Critical Care Equipment Market?

- Im August 2025 startete das Starr Regional Medical Center rund um die Uhr Tele-ICU-Dienste an den Standorten Athen und Etowah und nutzte eine sichere, von Equum Medical in Zusammenarbeit mit Caregility betriebene Telegesundheitsplattform. Dieser Service verbindet ICU- und Notfall-Abteilungsteams mit board-zertifizierten Intensivisten, die eine rund um die Uhr spezialisierte Versorgung ohne Patiententransfer, Erhöhung der ICU-Kapazität und Modernisierung der kritischen Betreuung ermöglichen

- Im Juni 2025 eröffnete das Madhubani District Hospital offiziell seine neu errichtete Intensivstation (ICU) in einer bemerkenswerten Zeremonie, in der ein Krankenhauspatient, Mohini Devi, die Eröffnung aus ihrem eigenen Krankenhausbett führte. Das ICU ist mit modernen medizinischen Geräten ausgestattet, darunter Ventilatoren, Patientenmonitore, Spritzenpumpen, Defibrillatoren, Luftbetten und mehr

- Im Februar 2025, Etiometry, Inc. erreichte seine 10. FDA 510(k) Freigabe für die Etiometrie Plattform, eine klinische Entscheidungsunterstützungssoftware für ICUs, die seine regulatorische Führung und Cybersicherheit Compliance verstärkt

- Im November 2023 erweiterte sich der Einsatz von Tele-ICU-Diensten (virtuelle ICUs) und ermöglicht es den Klinikern, die Versorgung von ICU-Patienten per Audio-, Video- und Datenfeed fernzuschauen, zu überwachen und zu optimieren. Diese Entwicklung spiegelt die zunehmende Annahme von Lösungen für das Management von Remote-Kriterien wider, um Qualität und Zugang zu verbessern

- Im Juni 2021 erhob Etiometrie in der Serie A-3 9 Millionen US-Dollar, unterstützte Führungserweiterung, F&D-Beschleunigung und erweiterte Übernahme seiner ICU-Klinik-Entscheidungsunterstützungssoftware

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.