Global Crystallization Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.22 Billion

USD

4.51 Billion

2024

2032

USD

3.22 Billion

USD

4.51 Billion

2024

2032

| 2025 –2032 | |

| USD 3.22 Billion | |

| USD 4.51 Billion | |

| % | |

|

Globale Marktsegmentierung für Kristallisationsgeräte nach Typ (Batch-Vakuumkristallisator, Kühlkristallisator, Leitrohr-Prallblechkristallisator, Verdampfungskristallisator, Wirbelschichtkristallisator, Zwangsumlaufkristallisator, Oslo-Kristallisator, oberflächengekühlter Kristallisator und Vakuumkristallisator), Verfahren (Batch und kontinuierlich), Kristallisationstyp (Kühlung, Verdampfung und Reaktiv), Endverbrauchsindustrie (Agrochemie, Chemie, Lebensmittel und Getränke, Metall und Mineralien, Pharmazie und Abwasserbehandlung) – Branchentrends und Prognose bis 2032

Marktgröße für Kristallisationsgeräte

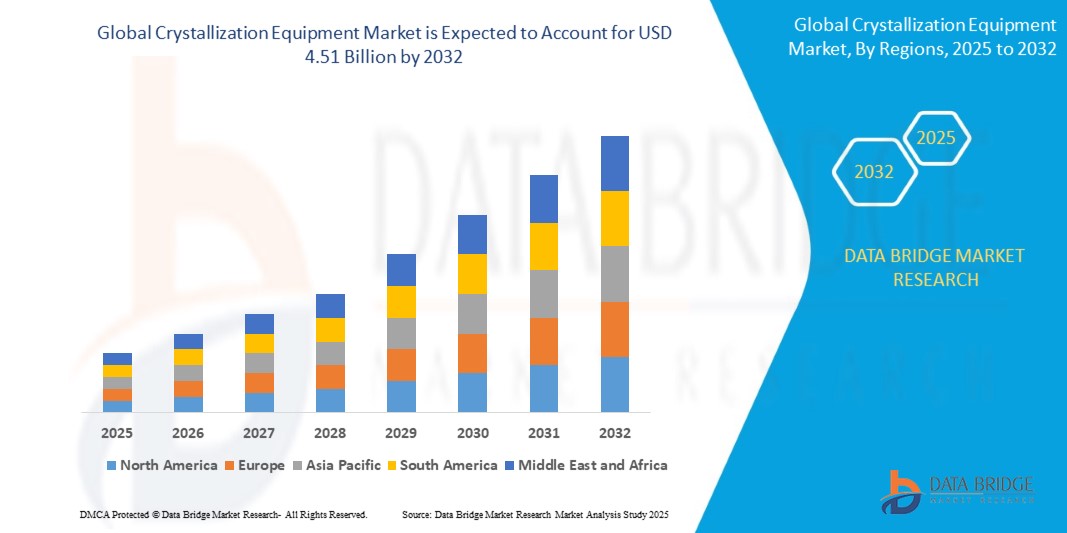

- Der globale Markt für Kristallisationsanlagen wird im Jahr 2024 auf 3,22 Milliarden US-Dollar geschätzt und soll bis 2032 4,51 Milliarden US-Dollar erreichen , bei einer CAGR von 4,30 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage aus der Pharma-, Chemie- und Lebensmittel- und Getränkeindustrie angetrieben, die auf Kristallisationsprozesse angewiesen sind, um die Reinheit, Konsistenz und Qualität ihrer Produkte zu verbessern.

- Die zunehmende Nutzung kontinuierlicher Kristallisationstechnologien, Automatisierungs- und Prozessoptimierungslösungen treibt die Marktexpansion weiter voran

Marktanalyse für Kristallisationsgeräte

- Der Markt erlebt einen Wandel hin zu fortschrittlichen Kristallisationstechniken, darunter Batch-, kontinuierliche und Hybridprozesse, die auf die unterschiedlichen industriellen Anforderungen zugeschnitten sind.

- Zu den wichtigsten Anwendungsbereichen zählen die Bereiche Pharmazeutika, Feinchemikalien, Spezialchemikalien sowie Lebensmittel und Getränke, in denen die präzise Kontrolle von Kristallgröße, Reinheit und Morphologie für die Produktleistung und die Einhaltung gesetzlicher Vorschriften von entscheidender Bedeutung ist.

- Nordamerika dominierte den Markt für Kristallisationsgeräte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die Präsenz führender Pharma-, Chemie- und Lebensmittelunternehmen sowie die hohe Akzeptanz fortschrittlicher und automatisierter Kristallisationstechnologien.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für Kristallisationsanlagen erwartet . Dies ist auf die expandierende Chemie- und Pharmaindustrie, staatliche Initiativen zur Förderung der industriellen Automatisierung und die steigende Nachfrage nach effizienten, skalierbaren Kristallisationslösungen zurückzuführen.

- Das Segment Kühlkristallisatoren hatte im Jahr 2024 den größten Marktanteil, getrieben durch die effiziente Kontrolle von Kristallgröße, Reinheit und Morphologie, die für pharmazeutische und chemische Anwendungen entscheidend ist. Kühlkristallisatoren werden besonders wegen ihrer Energieeffizienz, einfachen Bedienung und Anpassungsfähigkeit an verschiedene Produktionsmaßstäbe geschätzt.

Berichtsumfang und Marktsegmentierung für Kristallisationsgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Kristallisationsgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Zunehmende Einführung kontinuierlicher Kristallisationstechnologien |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Kristallisationsgeräte

Zunehmende Einführung kontinuierlicher und fortschrittlicher Kristallisationstechnologien

- Der zunehmende Trend zu kontinuierlichen und fortschrittlichen Kristallisationsprozessen verändert die Kristallisationsanlagenlandschaft und ermöglicht höhere Reinheit und gleichbleibende Produktqualität. Diese Systeme ermöglichen es Herstellern, den Ertrag zu optimieren, Zykluszeiten zu verkürzen und den Energieverbrauch zu minimieren, wodurch die Gesamtbetriebseffizienz verbessert wird.

- Die steigende Nachfrage in der Pharma-, Chemie- und Spezialwerkstoffindustrie beschleunigt den Einsatz automatisierter und modularer Kristallisationssysteme. Diese Lösungen ermöglichen eine präzise Kontrolle der Prozessparameter, reduzieren Abfall und verbessern die Reproduzierbarkeit. Gleichzeitig unterstützen sie die Einhaltung gesetzlicher Vorschriften.

- Die Integration von Prozessanalysetechnologien (PAT) und Echtzeit-Überwachungstools macht Kristallisationsanlagen für die Großproduktion attraktiver, was zu einer verbesserten Prozesseffizienz und geringeren Betriebsrisiken führt. Unternehmen profitieren von besserer Skalierbarkeit und niedrigeren Produktionskosten, was sich positiv auf das Marktwachstum auswirkt.

- So implementierten beispielsweise im Jahr 2023 mehrere Pharmahersteller in Europa kontinuierliche Kristallisatoren mit Echtzeit-Überwachungssystemen, was zu einer höheren Produktqualität, einem geringeren Energieverbrauch und einem optimierten Durchsatz führte.

- Fortschrittliche Kristallisationstechnologien steigern zwar die Effizienz und Produktkonsistenz, ihre Marktwirkung hängt jedoch von kontinuierlicher Innovation, Erschwinglichkeit und der Verfügbarkeit qualifizierter Arbeitskräfte ab. Anlagenhersteller müssen sich auf modulare und flexible Lösungen konzentrieren, um die wachsende industrielle Nachfrage optimal zu nutzen.

Marktdynamik für Kristallisationsgeräte

Treiber

Steigende Nachfrage nach hochreinen Produkten und Prozesseffizienz

- Die steigende Nachfrage nach hochreinen Chemikalien und Pharmaprodukten treibt Investitionen in moderne Kristallisationsanlagen voran. Branchen wie die Pharmaindustrie, die Spezialchemie und die Lebensmittelzusatzstoffe benötigen präzise Kristallisationsprozesse, um strenge Qualitätsstandards zu erfüllen und so das Marktwachstum voranzutreiben. Darüber hinaus beschleunigt der wachsende Bedarf an konsistenter Partikelgröße, Reinheit und Morphologie in Spezialanwendungen die Einführung.

- Hersteller sind sich zunehmend der betrieblichen Vorteile kontinuierlicher Kristallisatoren bewusst, darunter geringere Chargenvariabilität, höherer Durchsatz und geringerer Energieverbrauch. Dieses Bewusstsein veranlasst Unternehmen, automatisierte und skalierbare Anlagenlösungen einzusetzen. Darüber hinaus ermöglichen kontinuierliche Systeme eine bessere Integration in vor- und nachgelagerte Prozesse, optimieren die Gesamtproduktionseffizienz und reduzieren Abfall.

- Staatliche Vorschriften und Industriestandards fördern den Einsatz von Geräten, die Reproduzierbarkeit und Produktsicherheit gewährleisten. Die regionalen Compliance-Anforderungen erfordern eine fortschrittliche Prozesskontrolle, was die Nachfrage weiter steigert. Darüber hinaus fördern Zertifizierungen nach Good Manufacturing Practices (GMP) und ISO-Standards Investitionen in zuverlässige, moderne Kristallisationsanlagen.

- So führten führende Chemieunternehmen in Nordamerika im Jahr 2022 kontinuierliche Kristallisationssysteme für die API-Produktion ein und erzielten dadurch höhere Erträge, weniger Verunreinigungen und niedrigere Produktionskosten. Diese Implementierung trug auch dazu bei, Produktionspläne zu optimieren und manuelle Eingriffe zu reduzieren, was zu einer höheren Betriebseffizienz und einer schnelleren Markteinführung führte.

- Steigende Qualitäts- und Effizienzanforderungen treiben das Wachstum voran. Hersteller müssen daher weiterhin Innovationen entwickeln und kostengünstige, energieeffiziente Lösungen anbieten, um den vielfältigen Branchenanforderungen gerecht zu werden. Unternehmen, die sich auf modulare, flexible und kompakte Systeme konzentrieren, werden voraussichtlich einen größeren Marktanteil erobern, da diese Lösungen eine schnellere Bereitstellung und geringere Wartungskosten ermöglichen.

Einschränkung/Herausforderung

Hohe Kapitalinvestitionen und begrenztes technisches Fachwissen

- Die hohen Anschaffungskosten moderner Kristallisationsanlagen, einschließlich kontinuierlicher und modularer Systeme, schränken den Zugang für kleine und mittlere Hersteller ein. Erhebliche Investitionen in Installation, Automatisierung und Wartung erschweren die Marktdurchdringung. Darüber hinaus halten lange ROI-Zyklen für kapitalintensive Systeme kleinere Unternehmen davon ab, fortschrittliche Technologien zu übernehmen.

- In vielen Regionen fehlt es an geschultem Personal für die Bedienung und Wartung anspruchsvoller Kristallisationssysteme. Fehlendes technisches Know-how und die fehlende Infrastruktur behindern die Einführung, insbesondere in Schwellenländern. Dieser Mangel führt häufig zu einer suboptimalen Anlagenauslastung und erhöht das Risiko von Betriebsausfällen und Prozessineffizienzen.

- Das Marktwachstum wird zudem durch die Komplexität der Prozessintegration eingeschränkt, insbesondere bei der Nachrüstung kontinuierlicher Systeme in bestehende Batch-Produktionslinien. Dies erfordert eine sorgfältige Prozessplanung und Fachwissen, über das nicht alle Unternehmen verfügen. Darüber hinaus stellt die Koordination vor- und nachgelagerter Prozesse bei gleichzeitiger Wahrung der Produktkonsistenz zusätzliche operative Herausforderungen dar.

- So berichteten Chemiehersteller in Südostasien im Jahr 2023 von Verzögerungen bei der Einführung fortschrittlicher Kristallisationslösungen aufgrund mangelnder technischer Expertise und hoher Anfangsinvestitionen. Diese Verzögerungen führten auch zu einer langsameren Modernisierung bestehender Anlagen und schränkten die Einführung energiesparender und hocheffizienter Systeme ein, was die allgemeine Wettbewerbsfähigkeit beeinträchtigte.

- Während technologische Fortschritte die Effizienz schrittweise steigern, bleibt die Bewältigung von Kapitalkosten, Schulungsbedarf und Integrationsproblemen unerlässlich, um das volle Potenzial des globalen Marktes für Kristallisationsanlagen auszuschöpfen. Die Zusammenarbeit mit Anlagenlieferanten im Rahmen von Schulungsprogrammen, Serviceverträgen und modularen Lösungen kann Herstellern helfen, diese Hürden zu überwinden und die Marktakzeptanz zu beschleunigen.

Marktumfang für Kristallisationsgeräte

Der Markt ist nach Typ, Verfahren, Kristallisationstyp und Endverbrauchsbranche segmentiert.

• Nach Typ

Der Markt für Kristallisationsanlagen ist nach Typ in Batch-Vakuumkristallisator, Kühlkristallisator, Leitrohr-Prallblechkristallisator, Verdampfungskristallisator, Wirbelschichtkristallisator, Zwangsumlaufkristallisator, Oslo-Kristallisator, oberflächengekühlter Kristallisator und Vakuumkristallisator unterteilt. Das Segment Kühlkristallisator hatte 2024 den größten Marktanteil, bedingt durch seine Effizienz bei der Kontrolle von Kristallgröße, Reinheit und Morphologie, die für pharmazeutische und chemische Anwendungen entscheidend ist. Kühlkristallisatoren werden besonders aufgrund ihrer Energieeffizienz, einfachen Bedienung und Anpassungsfähigkeit an verschiedene Produktionsmaßstäbe geschätzt.

Das Segment der Batch-Vakuumkristallisatoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da es hochreine und hitzeempfindliche Produkte verarbeiten kann. Diese Systeme eignen sich ideal für kleine bis mittelgroße Betriebe und bieten eine präzise Kontrolle über Übersättigung, Kristallisationskinetik und Produktqualität. Daher erfreuen sie sich in der Spezialchemie- und Pharmaindustrie zunehmender Beliebtheit.

• Nach Prozess

Der Markt für Kristallisationsanlagen wird prozessbezogen in Batch- und kontinuierliche Verfahren unterteilt. Das Segment der kontinuierlichen Verfahren hatte 2024 den größten Marktanteil, was auf die Fähigkeit zurückzuführen ist, eine gleichbleibende Produktqualität, reduzierte Chargenvariabilität und einen hohen Durchsatz für die großtechnische chemische und pharmazeutische Produktion zu gewährleisten. Kontinuierliche Systeme werden aufgrund ihrer Automatisierung, Energieeffizienz und Integration in die nachgelagerte Verarbeitung bevorzugt.

Das Segment Batch-Prozesse dürfte zwischen 2025 und 2032 aufgrund seiner Flexibilität und Anpassungsfähigkeit an kleine und mittlere Betriebe die höchste Wachstumsrate aufweisen. Diese Systeme ermöglichen eine präzise Kontrolle der Kristallisationsbedingungen und eignen sich daher für Spezialchemikalien, Feinchemikalien und pharmazeutische Wirkstoffe, bei denen Qualität und Konsistenz entscheidend sind.

• Nach Kristallisationstyp

Basierend auf der Kristallisationsart ist der Markt in Kühl-, Verdampfungs- und Reaktionskristallisation unterteilt. Das Segment Kühlkristallisation hatte 2024 den größten Marktanteil, getrieben durch seine Fähigkeit, gleichmäßige Kristalle zu produzieren, die Reinheit zu verbessern und Verunreinigungen für chemische, pharmazeutische und Lebensmittelanwendungen zu reduzieren. Kühlkristallisatoren werden besonders wegen ihrer Energieeffizienz und einfachen Bedienung geschätzt.

Das Segment der Verdampfungskristallisation wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da es Lösungen effektiv konzentriert und hochwertige Produkte zurückgewinnt. Diese Systeme werden in der chemischen und pharmazeutischen Industrie häufig zur energieeffizienten Produktrückgewinnung und hochreinen Kristallisation eingesetzt.

• Nach Endverbrauchsbranche

Der Markt für Kristallisationsanlagen ist nach Endverbraucherbranchen in die Branchen Agrochemie, Chemie, Lebensmittel und Getränke, Metall und Mineralien, Pharmazie und Abwasserbehandlung unterteilt. Das Pharmasegment hatte 2024 den größten Marktanteil, getrieben durch die hohe Nachfrage nach APIs, kontrollierter Kristallmorphologie und der Einhaltung gesetzlicher Vorschriften hinsichtlich Qualität und Sicherheit. Pharmaunternehmen bevorzugen fortschrittliche Kristallisationssysteme für gleichbleibende Qualität und Ausbeute.

Das Chemiesegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Spezialchemikalien, Zwischenprodukten und Feinchemikalien. Diese Systeme bieten eine präzise Partikelgrößenkontrolle, hohe Effizienz und Skalierbarkeit und sind daher in der industriellen Chemieproduktion beliebt.

Regionale Analyse des Marktes für Kristallisationsgeräte

- Nordamerika dominierte den Markt für Kristallisationsgeräte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf die Präsenz führender Pharma-, Chemie- und Lebensmittelverarbeitungsunternehmen sowie die hohe Akzeptanz fortschrittlicher und automatisierter Kristallisationstechnologien zurückzuführen ist.

- Die Hersteller in der Region schätzen die Betriebseffizienz, Präzision und Reproduzierbarkeit moderner Kristallisationssysteme sehr, da diese dazu beitragen, strenge Qualitäts- und Regulierungsstandards einzuhalten.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine gut ausgebaute Infrastruktur, starke F&E-Kapazitäten und die zunehmende Betonung nachhaltiger und energieeffizienter Produktionsprozesse unterstützt, wodurch sich Kristallisationsgeräte als entscheidende Lösung für die Herstellung hochreiner Produkte etablieren.

Einblicke in den US-Markt für Kristallisationsgeräte

Der US-Markt für Kristallisationsanlagen erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die steigende Nachfrage nach hochreinen Chemikalien, APIs und Spezialprodukten. Unternehmen investieren in kontinuierliche und automatisierte Kristallisationssysteme, um die Produktion zu optimieren, die Chargenvariabilität zu reduzieren und den Energieverbrauch zu senken. Darüber hinaus tragen staatliche Vorschriften, Qualitätsstandards und eine starke industrielle Infrastruktur maßgeblich zum Wachstum des Marktes für Kristallisationsanlagen in den USA bei.

Einblicke in den europäischen Markt für Kristallisationsgeräte

Der europäische Markt für Kristallisationsanlagen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür sind strenge gesetzliche Anforderungen, fortschrittliche Herstellungsverfahren und eine hohe Nachfrage nach Spezialchemikalien und Pharmazeutika. Die Region verzeichnet Wachstum in den Bereichen Pharma, Chemie sowie Lebensmittel und Getränke. Unternehmen setzen zunehmend auf skalierbare und energieeffiziente Kristallisationslösungen. Urbanisierung, industrielle Automatisierung und innovationsorientierte Politik fördern den Einsatz fortschrittlicher Kristallisationstechnologien zusätzlich.

Einblicke in den britischen Markt für Kristallisationsgeräte

Der britische Markt für Kristallisationsanlagen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die steigende Pharma- und Chemieproduktion sowie einen zunehmenden Fokus auf Prozessoptimierung und Energieeffizienz zurückzuführen. Die Einhaltung internationaler Qualitätsstandards und steigende Investitionen in Forschung und Entwicklung ermutigen Hersteller zudem, kontinuierliche und modulare Kristallisationssysteme einzusetzen. Die technologische Infrastruktur und die qualifizierten Arbeitskräfte der Region kurbeln das Marktwachstum zusätzlich an.

Markteinblick für Kristallisationsgeräte in Deutschland

Der deutsche Markt für Kristallisationsanlagen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Produktion von hochreinen Chemikalien, APIs und Spezialmaterialien. Deutschlands Schwerpunkt auf industrieller Innovation, Nachhaltigkeit und energieeffizienten Prozessen fördert die Einführung fortschrittlicher Kristallisationstechnologien. Die Integration moderner Kristallisationssysteme in automatisierte und digitale Steuerungsprozesse gewinnt zunehmend an Bedeutung und entspricht lokalen Industriestandards und betrieblichen Erwartungen.

Markteinblicke für Kristallisationsanlagen im asiatisch-pazifischen Raum

Der Markt für Kristallisationsanlagen im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die rasante Industrialisierung, die wachsende Chemie- und Pharmaproduktion sowie steigende Investitionen in fortschrittliche Fertigungstechnologien in Ländern wie China, Indien und Japan. Regierungsinitiativen zur Förderung der industriellen Automatisierung, Investitionen in Forschung und Entwicklung sowie die Entwicklung der Region Asien-Pazifik als Produktionsstandort für hochreine Chemikalien unterstützen das Marktwachstum. Darüber hinaus führt die zunehmende Erschwinglichkeit und Zugänglichkeit von Kristallisationssystemen zu einer zunehmenden Akzeptanz bei KMU und Großbetrieben.

Einblicke in den japanischen Markt für Kristallisationsgeräte

Der japanische Markt für Kristallisationsanlagen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die fortschrittliche industrielle Infrastruktur des Landes, den starken Fokus auf hochreine Pharmazeutika und die Nachfrage nach energieeffizienten Produktionsprozessen zurückzuführen. Der Markt legt Wert auf Präzision, Reproduzierbarkeit und Automatisierung, was die Einführung kontinuierlicher und modularer Kristallisationssysteme vorantreibt. Die Integration von Kristallisationstechnologien mit digitalen und automatisierten Prozesssteuerungen treibt das Wachstum insbesondere in der Pharma-, Chemie- sowie der Lebensmittel- und Getränkebranche voran.

Einblicke in den Markt für Kristallisationsgeräte in China

Der chinesische Markt für Kristallisationsanlagen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die boomende Chemie-, Pharma- und Lebensmittelindustrie des Landes zurückzuführen ist. Hohe Produktionsmengen, die rasante Urbanisierung und die zunehmende Nutzung automatisierter und kontinuierlicher Kristallisationssysteme sind wichtige Wachstumsfaktoren für den Markt. Die Expansion inländischer Hersteller, die staatliche Förderung industrieller Innovationen und der zunehmende Fokus auf hochreine Produkte beschleunigen die Nachfrage nach fortschrittlichen Kristallisationsanlagen in China zusätzlich.

Marktanteil von Kristallisationsgeräten

Die Branche der Kristallisationsgeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- GEA Group (Deutschland)

- Sulzer Chemtech (Schweiz)

- Fünfer (USA)

- Tsukishima Kikai (Japan)

- Hebei Yunhao (China)

- Whiting Equipment (Kanada)

- Technoforce (Indien)

- SPX FLOW (USA)

- Alfa Laval (Schweden)

- Andritz AG (Österreich)

- Bosch Packaging Technology (Deutschland)

- BÜHLER AG (Schweiz)

- API Schmidt-Bretten (Deutschland)

- LG Chemtech (Südkorea)

- HENKEL (Deutschland)

- Union Process Inc. (USA)

- Patterson-Kelley (USA)

Neueste Entwicklungen auf dem globalen Markt für Kristallisationsgeräte

- Im Juni 2023 brachte die GEA Group ein fortschrittliches Schmelzkristallisationssystem auf den Markt und markierte damit eine bedeutende Weiterentwicklung im Bereich der Kristallisationsanlagen. Dieses System ist auf hohe Effizienz und präzise Steuerung von Kristallisationsprozessen in Branchen wie der Pharma-, Chemie- und Kosmetikindustrie ausgelegt. Durch die Verbesserung von Produktreinheit, -konsistenz und -ausbeute unterstützt die Lösung Hersteller bei der Optimierung ihrer Produktion und senkt gleichzeitig Energieverbrauch und Betriebskosten. Die Einführung soll die Marktposition der GEA Group stärken und Innovationen im Bereich der Hochleistungskristallisationstechnologien weltweit vorantreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.