Global Curative Therapies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

21.53 Billion

USD

39.86 Billion

2025

2033

USD

21.53 Billion

USD

39.86 Billion

2025

2033

| 2026 –2033 | |

| USD 21.53 Billion | |

| USD 39.86 Billion | |

| % | |

|

Segmentierung des globalen Marktes für kurative Therapien nach Art (Gentherapie, gentechnisch veränderte Zellen und biologisch modifizierende Medikamente), Anwendungen (Chemotherapie oder Strahlentherapie bei Krebs, Dialysebehandlung bei Nierenversagen, Gipsverbände bei Knochenbrüchen, Antibiotika gegen bakterielle Infektionen, Blinddarmoperationen und Sonstiges), Endnutzern (Kliniken, Krankenhäuser und Sonstiges) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für kurative Therapien

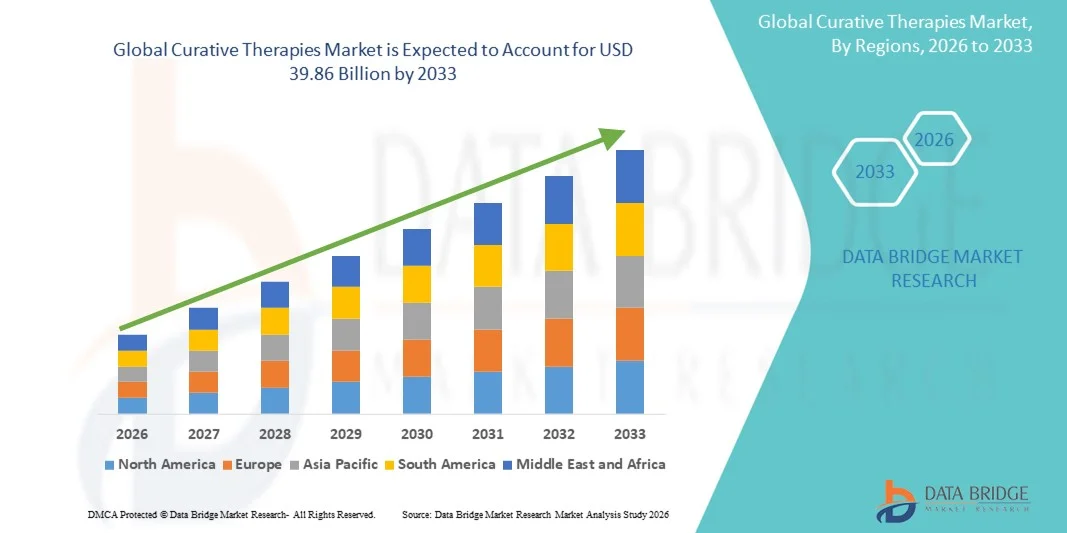

- Der globale Markt für kurative Therapien hatte im Jahr 2025 einen Wert von 21,53 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 39,86 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,00 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird primär durch rasante Fortschritte bei Zell-, Gen- und regenerativen Therapieplattformen angetrieben, die eine langfristige und oft dauerhafte Krankheitskorrektur bei einer Vielzahl chronischer und seltener Erkrankungen ermöglichen.

- Zudem positionieren die steigende Nachfrage nach transformativen, ergebnisorientierten Behandlungen und die zunehmenden Investitionen in biomedizinische Innovationen der nächsten Generation kurative Therapien als bevorzugte Lösung gegenüber traditionellen, managementorientierten Ansätzen. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz und stärken den Wachstumskurs der Branche erheblich.

Marktanalyse für kurative Therapien

- Kurative Therapien, darunter Gentherapien, Zelltherapien und regenerative Medizin, rücken aufgrund ihrer Fähigkeit, die Ursache von Krankheiten zu bekämpfen, langfristige Remission zu ermöglichen und potenziell dauerhafte Heilungen bei seltenen, genetischen und chronischen Erkrankungen zu erzielen, immer mehr in den Mittelpunkt der Gesundheitsversorgung der nächsten Generation.

- Die steigende Nachfrage nach kurativen Therapien wird vor allem durch die zunehmende Verbreitung komplexer Erkrankungen, steigende klinische Erfolgsraten, eine starke Forschungs- und Entwicklungspipeline sowie die wachsende Präferenz für einmalige, hochwertige Behandlungen gegenüber der traditionellen chronischen Versorgung angetrieben.

- Nordamerika dominierte den Markt für kurative Therapien mit dem größten Umsatzanteil von 46,8 % im Jahr 2025. Unterstützt wurde dies durch eine fortschrittliche Biotechnologie -Infrastruktur, eine starke Verfügbarkeit von Finanzmitteln, günstige regulatorische Rahmenbedingungen und die frühe Einführung modernster Gen- und Zelltherapieprodukte in den USA, wo das rasante Wachstum durch Zulassungen, den Ausbau der Produktionskapazitäten und robuste Investitionen von Biotech-Innovatoren vorangetrieben wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für kurative Therapien sein, bedingt durch die fortschreitende Modernisierung des Gesundheitswesens, steigende Investitionen in die Biotechnologie und zunehmende klinische Studien in Ländern wie China, Japan und Südkorea.

- Das Segment der Gentherapie dominierte den Markt für kurative Therapien mit einem Marktanteil von 38,5 % im Jahr 2025, angetrieben durch seine starke klinische Dynamik, die zunehmenden Zulassungen für genetische Erkrankungen und die steigende Akzeptanz von viralen Vektor-basierten Plattformen, die präzise und lang anhaltende Therapieergebnisse ermöglichen.

Berichtsumfang und Marktsegmentierung für kurative Therapien

|

Attribute |

Kurative Therapien: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für kurative Therapien

Beschleunigte Einführung durch KI-gestützte Präzision und fortschrittliche Genomintegration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für kurative Therapien ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlichen Genomtechnologien. Dies ermöglicht hochpräzise Diagnosen, die Stratifizierung von Patienten und die Entwicklung von Therapien über verschiedene Gen- und Zelltherapieplattformen hinweg.

- Beispielsweise ermöglichen KI-gestützte Genomanalyseplattformen, die von Unternehmen wie Deep Genomics und Tempus eingesetzt werden, die schnelle Identifizierung von Mutationszielen und Therapieansprechprofilen und verbessern so die Geschwindigkeit und Genauigkeit der Entwicklung kurativer Therapien.

- Die Integration von KI in kurative Therapien ermöglicht Funktionen wie die Vorhersage von Off-Target-Effekten, die Optimierung des Vektordesigns und die Verbesserung der Zellfunktionsüberwachung. Beispielsweise nutzen mehrere Gen-Editing-Plattformen mittlerweile KI-Modelle, um die gRNA-Auswahl zu verfeinern und unbeabsichtigte Veränderungen bei CRISPR-basierten Eingriffen deutlich zu reduzieren.

- Die nahtlose Integration von KI, Genomsequenzierung und molekularbiologischen Werkzeugen ermöglicht die zentrale Steuerung von Forschungsabläufen, Herstellungsprozessen und Sicherheitsanalysen und schafft so ein einheitliches und automatisiertes Ökosystem für die therapeutische Entwicklung.

- Dieser Trend hin zu intelligenteren, prädiktiven und vernetzten Therapiedesign-Frameworks verändert grundlegend die Erwartungen an die Präzisionsmedizin in der kurativen Behandlung. Unternehmen wie Beam Therapeutics und Sangamo entwickeln daher KI-gestützte Editierungs-Workflows, um die therapeutische Genauigkeit und die Langzeitsicherheit zu verbessern.

- Die Nachfrage nach kurativen Therapien, die durch KI-gestütztes Design, optimierte Patientenzuordnung und verbesserte genomische Erkenntnisse unterstützt werden, wächst in den Bereichen seltene Erkrankungen, Onkologie und chronische Erkrankungen rasant, da Gesundheitssysteme zunehmend dauerhaften und transformativen Behandlungsergebnissen Priorität einräumen.

Marktdynamik kurativer Therapien

Treiber

Wachsende Nachfrage aufgrund zunehmender Krankheitslast und Fortschritte in der regenerativen Medizin

- Die zunehmende Verbreitung seltener genetischer Erkrankungen, onkologischer Fälle und chronischer degenerativer Erkrankungen in Verbindung mit dem rasanten Fortschritt in der Gen- und Zelltherapie ist ein wesentlicher Faktor für die steigende Nachfrage nach kurativen Therapien.

- Beispielsweise erweiterte Bluebird Bio im April 2025 seine Initiative zur Herstellung lentiviraler Vektoren, um kurative Therapien der nächsten Generation zu unterstützen. Dies unterstreicht, wie wichtige Unternehmen in skalierbare Plattformen investieren, um dem steigenden Bedarf der Patienten gerecht zu werden.

- Da Patienten und Gesundheitsdienstleister zunehmend nach Behandlungen suchen, die eine langfristige Remission oder gar Heilung versprechen, bieten kurative Therapien überzeugende Vorteile durch gezielte Intervention, dauerhafte Wirksamkeit und eine reduzierte lebenslange Behandlungsbelastung.

- Darüber hinaus tragen die zunehmende Verbreitung regenerativer Medizin und die steigende Akzeptanz einmaliger, ergebnisorientierter Therapien dazu bei, dass kurative Lösungen zu einem integralen Bestandteil der zukünftigen Gesundheitsversorgung werden, unterstützt durch verbesserte Erstattungsmodelle und klinische Daten.

- Der klinische Erfolg von Genersatztherapien, Genomeditierung und autologen Zelltherapien sowie die wachsende kommerzielle Infrastruktur für die Vektorherstellung treiben die Akzeptanz dieser Verfahren in entwickelten und Schwellenländern gleichermaßen voran. Die zunehmende Verfügbarkeit dezentraler Behandlungszentren und vereinfachter Zulassungsverfahren tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und regulatorische Komplexität als Hürde

- Die Bedenken hinsichtlich der extrem hohen Kosten kurativer Therapien, verbunden mit komplexen regulatorischen Verfahren und langen Zulassungszeiten, stellen erhebliche Herausforderungen für eine breitere globale Akzeptanz dar.

- Beispielsweise wurden mehrere zugelassene Gentherapien aufgrund von Kostenproblemen und der Zurückhaltung der Kostenträger nur langsam angenommen, was trotz starker klinischer Wirksamkeit Hürden für Patienten darstellte.

- Die Bewältigung dieser Herausforderungen durch wertorientierte Vergütungsmodelle, eine effiziente Harmonisierung der regulatorischen Rahmenbedingungen und innovative Zahlungsmodelle ist entscheidend für einen verbesserten Patientenzugang und eine höhere Akzeptanz im Gesundheitssystem. Unternehmen wie Novartis und Orchard Therapeutics setzen auf ergebnisorientierte Vergütungsstrukturen und langfristige Nachbeobachtungen, um Bedenken der Kostenträger auszuräumen.

- Darüber hinaus kann die technische Komplexität der Herstellung viraler Vektoren und gentechnisch veränderter Zellen die Produktionskosten erheblich erhöhen und die Skalierbarkeit einschränken, insbesondere für kleinere Biotechnologieunternehmen oder ressourcenarme Regionen. Die Anforderungen an moderne GMP-konforme Anlagen und der Bedarf an spezialisierten Fachkräften stellen weitere Hürden dar.

- Obwohl sich die Fertigungstechnologien stetig verbessern, können die wahrgenommenen hohen Preise und logistischen Schwierigkeiten im Zusammenhang mit kurativen Therapien deren breite Verfügbarkeit behindern, insbesondere in Ländern mit niedrigem und mittlerem Einkommen oder in Gesundheitssystemen mit strengen Budgetbeschränkungen.

- Die Bewältigung dieser Herausforderungen durch Kapazitätserweiterung, regulatorische Vereinfachung, kostenoptimierte Produktion und eine stärkere Einbindung der Kostenträger wird entscheidend sein, um eine breitere Akzeptanz zu ermöglichen und langfristiges Marktwachstum zu sichern.

Marktübersicht für kurative Therapien

Der Markt ist segmentiert nach Art, Anwendungen, Endnutzern und Vertriebskanal.

- Nach Typ

Basierend auf den Therapiearten ist der globale Markt für kurative Therapien in Gentherapie, gentechnisch veränderte Zellen und biologisch modifizierende Medikamente unterteilt. Das Segment Gentherapie dominierte den Markt mit einem Umsatzanteil von 38,5 % im Jahr 2025. Dies ist auf die starken klinischen Erfolge bei der Behandlung seltener genetischer Erkrankungen und die zunehmende Zulassung durch globale Aufsichtsbehörden zurückzuführen. Die Fähigkeit der Gentherapie, defekte Gene langfristig oder potenziell dauerhaft zu korrigieren, hat sie zur transformativsten Modalität in der kurativen Behandlung gemacht. Die zunehmende Verwendung von AAV- und lentiviralen Vektoren hat die Zielgenauigkeit deutlich verbessert und Sicherheitsbedenken minimiert, was die klinische Anwendung weiter gesteigert hat. Steigende Investitionen von Biotechnologieunternehmen sowie strategische Kooperationen in der Vektorherstellung stärken die führende Position dieses Segments. Die wachsende Zahl kommerzieller Therapien zur Behandlung von Hämoglobinopathien, Netzhauterkrankungen und Stoffwechselstörungen trägt maßgeblich zu seiner Dominanz in wichtigen Märkten bei.

Der Bereich der gentechnisch veränderten Zellen dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach CAR-T-Zelltherapien, genomeditierten Zelltherapien und Stammzell-Engineering-Lösungen. Fortschritte bei CRISPR, Basen-Editierung und multiplexer Genomeditierung haben die Präzision und das therapeutische Potenzial von Zelltherapien deutlich verbessert. Dieser Bereich findet in der Onkologie breite Anwendung, da er personalisierte, zielgerichtete Immunantworten mit hohem Heilungspotenzial ermöglicht. Steigende Investitionen von Biopharma-Unternehmen und Partnerschaften zwischen Wissenschaft und Industrie beschleunigen die Entwicklung neuer Therapieansätze in verschiedenen Bereichen. Die Verfügbarkeit allogener, sofort verfügbarer Zelltherapien verbessert die Skalierbarkeit und senkt die Behandlungskosten. Der rasche Ausbau automatisierter und geschlossener Zellproduktionssysteme dürfte das Wachstum im gesamten Prognosezeitraum weiter ankurbeln.

- Durch Anwendungen

Basierend auf den Anwendungsgebieten ist der globale Markt für kurative Therapien in Chemotherapie und Strahlentherapie bei Krebs, Dialysebehandlung bei Nierenversagen, Gipsverbände bei Knochenbrüchen, Antibiotika bei bakteriellen Infektionen, Blinddarmoperationen und weitere Bereiche unterteilt. Das Segment Chemotherapie und Strahlentherapie bei Krebs dominierte den Markt im Jahr 2025, bedingt durch seine langjährige klinische Akzeptanz und seine Rolle als Eckpfeiler der kurativen Krebsbehandlung weltweit. Trotz rasanter Fortschritte in der modernen Therapie bleiben diese Verfahren aufgrund ihrer Fähigkeit, ein breites Spektrum an Krebsarten in verschiedenen Stadien zu behandeln, weiterhin von entscheidender Bedeutung. Technologische Verbesserungen wie die Protonentherapie, die stereotaktische Körperbestrahlung und KI-gestützte Bestrahlungssysteme haben die Behandlungsgenauigkeit und -ergebnisse deutlich verbessert. Die hohe globale Krebsbelastung und die etablierten Behandlungsprotokolle fördern weiterhin die breite Anwendung in Industrie- und Schwellenländern. Chemotherapie und Strahlentherapie werden häufig mit neuen kurativen Behandlungsverfahren kombiniert, was die Gesamtüberlebensraten erhöht und ihre Bedeutung stärkt. Ihre Verfügbarkeit und Integration in die onkologische Standardversorgung gewährleisten eine anhaltende Nachfrage in allen wichtigen Gesundheitssystemen.

Das Segment der Antibiotika gegen bakterielle Infektionen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die weltweit steigende Zahl bakterieller Infektionen und die zunehmenden Bedenken hinsichtlich Antibiotikaresistenzen. Neuere Antibiotikaklassen und zielgerichtete antimikrobielle Peptide treiben Innovationen voran und ermöglichen eine effektivere Bekämpfung resistenter Erreger. Verbesserte Diagnoseverfahren, die eine schnelle Erregeridentifizierung ermöglichen, unterstützen eine frühere Behandlung und erweitern den Einsatz kurativer Antibiotikatherapien. Regierungen und globale Gesundheitsorganisationen erhöhen die Mittel für die antimikrobielle Forschung und Entwicklung und beschleunigen so die Entwicklung kurativer Antibiotika der nächsten Generation. Das Segment profitiert zudem von der starken Nachfrage in Krankenhäusern und seiner entscheidenden Rolle bei der Prävention von Komplikationen akuter Infektionen. Das wachsende Bewusstsein für die Notwendigkeit eines rechtzeitigen Antibiotikaeinsatzes in Verbindung mit dem Zugang zu verbesserten Therapien dürfte die Anwendung im Prognosezeitraum weiter beschleunigen.

- Von Endnutzern

Basierend auf den Endnutzern ist der globale Markt für kurative Therapien in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf den Bedarf an fortschrittlicher klinischer Infrastruktur für die Durchführung komplexer kurativer Therapien wie Gentherapie-Infusionen, CAR-T-Zell-Behandlungen und hochpräziser Strahlentherapien zurückzuführen. Krankenhäuser verfügen über spezialisierte Pflegeeinheiten, GMP-konforme Anlagen und multidisziplinäre klinische Teams, die für die Durchführung risikoreicher und wertvoller kurativer Behandlungen unerlässlich sind. Die Integration mit fortschrittlicher Diagnostik, molekularen Tests und Akutversorgung verbessert die Behandlungsergebnisse zusätzlich. Die starke Kostenerstattung für die stationäre Durchführung kurativer Therapien trägt ebenfalls zur globalen Marktführerschaft dieses Segments bei. Der hohe Patientendurchsatz und die Verfügbarkeit hochqualifizierter medizinischer Fachkräfte gewährleisten, dass Krankenhäuser die wichtigsten Zentren für die Durchführung kurativer Therapien bleiben. Die zunehmende Einrichtung spezialisierter Zell- und Gentherapiezentren stärkt ihre führende Position weiter.

Für den Klinikbereich wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Dezentralisierung der Gesundheitsversorgung und die Entstehung spezialisierter ambulanter Zentren, die fortschrittliche Behandlungen anbieten. Technologische Fortschritte, die weniger invasive Eingriffe und kürzere Nachbeobachtungszeiten ermöglichen, machen Kliniken für ausgewählte Gen- und regenerative Therapien geeignet. Kliniken bieten im Vergleich zu Krankenhäusern mehr Komfort, geringere Kosten und einen schnelleren Patientenzugang, was die Patientenpräferenz in vielen Regionen steigert. Der Anstieg ambulanter Onkologiezentren und Kliniken für regenerative Medizin erweitert die Verfügbarkeit kurativer Therapien im ambulanten Bereich. Beispielsweise benötigen Zelltherapien der nächsten Generation, die sich derzeit in der Entwicklung befinden, weniger Überwachungsstunden und unterstützen so die Anwendung in Kliniken. Erhöhte private Investitionen in die ambulante Infrastruktur und in Tools für die Fernüberwachung von Patienten werden das Wachstum dieses Segments voraussichtlich deutlich ankurbeln.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der globale Markt für kurative Therapien in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Krankenhausapotheken erzielten 2025 den größten Marktanteil, was auf ihre Rolle bei der Verwaltung und Abgabe hochwertiger, hochsensibler kurativer Therapien zurückzuführen ist, die spezielle Lagerungs-, Zubereitungs- und Handhabungsbedingungen erfordern. Krankenhausapotheken überwachen die Verteilung von Gen- und Zelltherapien, die stationär oder in spezialisierten klinischen Einrichtungen verabreicht werden, und gewährleisten die Einhaltung strenger regulatorischer Richtlinien. Ihre fortschrittlichen Kühlkettenkapazitäten, die Koordination mit klinischen Teams und die Integration in digitale Patientenakten machen sie zu einem zentralen Bestandteil der kurativen Therapieversorgung. Diese Apotheken verwalten zudem komplexe Erstattungsprozesse für kostenintensive Therapien und unterstreichen damit ihre Bedeutung im Behandlungsablauf. Die zunehmende Expansion spezialisierter Krankenhausapotheken verbessert deren Kapazitäten im Umgang mit fortschrittlichen Biologika zusätzlich. Die Dominanz dieses Segments wird durch das wachsende Volumen kurativer Therapien, die ausschließlich im Krankenhausumfeld verabreicht werden, verstärkt.

Dem Segment der Online-Apotheken wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmende Digitalisierung des Gesundheitswesens und die steigende Nachfrage der Patienten nach Medikamentenbezug von zu Hause aus. Während moderne kurative Therapien weiterhin in Kliniken verabreicht werden, spielen Online-Apotheken eine immer wichtigere Rolle bei der Verteilung von unterstützenden Medikamenten, biologisch modulierenden Wirkstoffen und Nachsorgemedikamenten. Die verbesserte Integration von Telemedizin und cloudbasierte Rezeptverwaltungssysteme ermöglichen eine reibungslose Bestellung und Therapieüberwachung. Patienten profitieren von schnellerem Zugang, wettbewerbsfähigen Preisen und bequemer Lieferung nach Hause, was die Akzeptanz in allen Regionen fördert. Die regulatorische Unterstützung für E-Apotheken wird ausgebaut und ermöglicht sicherere und transparentere digitale Vertriebsprozesse. Der Trend zur telemedizinischen Versorgung und zum Management chronischer Erkrankungen dürfte das Wachstum der Online-Apotheken im Prognosezeitraum deutlich beschleunigen.

Regionale Analyse des Marktes für kurative Therapien

- Nordamerika dominierte den Markt für kurative Therapien mit dem größten Umsatzanteil von 46,8 % im Jahr 2025. Unterstützt wurde dies durch eine fortschrittliche Biotechnologie-Infrastruktur, eine starke Verfügbarkeit von Finanzmitteln, günstige regulatorische Rahmenbedingungen und die frühe Einführung modernster Gen- und Zelltherapieprodukte in den USA, wo das rasante Wachstum durch Zulassungen, den Ausbau der Produktionskapazitäten und robuste Investitionen von Biotech-Innovatoren vorangetrieben wird.

- Die Region profitiert von etablierten Biotech-Clustern, erheblichen Investitionen in Forschung und Entwicklung sowie der Präsenz führender Therapieentwickler, die gemeinsam schnelle Innovationen und einen frühen Patientenzugang ermöglichen.

- Gesundheitsdienstleister und Patienten in Nordamerika legen zunehmend Wert auf kurative Behandlungsoptionen, die eine langfristige Heilung der Krankheit anstelle einer chronischen Behandlung bieten, was eine starke Nachfrage in den Bereichen Onkologie, seltene Erkrankungen und genetische Störungen antreibt.

Einblick in den US-Markt für kurative Therapien

Der US-amerikanische Markt für kurative Therapien erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasche Verbreitung von Gen- und Zelltherapien sowie die starke staatliche Förderung bahnbrechender biomedizinischer Innovationen. Patienten und Gesundheitssysteme priorisieren zunehmend langfristige oder dauerhafte Behandlungslösungen gegenüber dem Management chronischer Erkrankungen, was den Wandel hin zu kurativen Therapien beschleunigt. Die Präsenz fortschrittlicher Genomtestnetzwerke und führender biopharmazeutischer Unternehmen stärkt die führende Position der USA zusätzlich. Darüber hinaus fördert die rege klinische Studientätigkeit in Verbindung mit optimierten FDA-Zulassungsverfahren wie RMAT und der Breakthrough Therapy Designation eine schnellere Kommerzialisierung. Auch die flächendeckende Kostenübernahme für hochwertige kurative Therapien durch die Krankenkassen trägt zur starken Marktakzeptanz bei.

Einblick in den europäischen Markt für kurative Therapien

Der europäische Markt für kurative Therapien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind strenge regulatorische Rahmenbedingungen, die hochwertige klinische Evidenz und Patientensicherheit fördern. Die steigende Inzidenz genetischer, onkologischer und seltener Erkrankungen stimuliert die Anwendung kurativer Interventionen in der gesamten Region. Die Nachfrage nach Präzisionsmedizin trägt, zusammen mit EU-finanzierten Genominitiativen, zu einem kontinuierlichen Marktwachstum bei. Darüber hinaus legen europäische Verbraucher und Gesundheitssysteme Wert auf Therapien, die die Belastung durch Langzeitbehandlungen reduzieren und die Lebensqualität verbessern. Die Region erlebt eine zunehmende Integration kurativer Therapien in Krankenhäuser, Fachkliniken und fortschrittliche Forschungszentren.

Einblick in den britischen Markt für kurative Therapien

Der Markt für kurative Therapien in Großbritannien dürfte dank des starken Biotechnologie-Ökosystems und des strategischen Fokus auf Genommedizin ein beachtliches jährliches Wachstum verzeichnen. Die Anwendung kurativer Therapien nimmt zu, da Anbieter und Patienten zunehmend auf einmalige Behandlungen setzen, die die lebenslangen Gesundheitskosten minimieren. Die regulatorische Flexibilität Großbritanniens – gestärkt durch die Reformen der MHRA – ermöglicht eine schnellere Bewertung und Zulassung innovativer Therapien. Das gestiegene Bewusstsein für seltene Erkrankungen sowie die starken, vom NHS getragenen Initiativen im Bereich der Präzisionsdiagnostik beschleunigen das Marktwachstum zusätzlich. Investitionen in Produktionszentren für fortschrittliche Therapien positionieren Großbritannien als regionalen Vorreiter.

Einblick in den deutschen Markt für kurative Therapien

Der deutsche Markt für kurative Therapien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für genetische Erkrankungen und die wachsende Nachfrage nach fortschrittlichen Therapielösungen. Deutschlands starke medizinische Infrastruktur und der Innovationsfokus fördern die rasche Einführung von Zelltherapien, Gentherapien und biotechnologisch hergestellten Behandlungen. Der Fokus des Landes auf Qualität, Datensicherheit und Patientenergebnisse entspricht den Anforderungen kurativer Therapien und stärkt das Vertrauen der Verbraucher. Wachsende Partnerschaften zwischen Biotechnologieunternehmen und Forschungseinrichtungen treiben die Entwicklung neuer Therapien voran. Darüber hinaus passt sich das deutsche Erstattungssystem schrittweise an, um hochwertige kurative Interventionen zu ermöglichen.

Einblick in den Markt für kurative Therapien im asiatisch-pazifischen Raum

Der Markt für kurative Therapien im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, der Ausbau biotechnologischer Kapazitäten und die zunehmende Diagnose chronischer und seltener Erkrankungen. Länder wie China, Japan, Südkorea und Indien treiben Initiativen zur Präzisionsmedizin rasant voran und fördern so die Anwendung von Gen- und Zelltherapien. Staatliche Programme im Bereich digitale Gesundheit und Genomik beschleunigen die klinische Einführung kurativer Behandlungen. Da sich der asiatisch-pazifische Raum zu einem Produktionszentrum für Biologika entwickelt, verbessert sich die Bezahlbarkeit von Therapien in der gesamten Region. Der wachsende Medizintourismus und die Nachfrage nach fortschrittlichen Behandlungsmethoden verstärken die Marktdynamik zusätzlich.

Einblick in den japanischen Markt für kurative Therapien

Der japanische Markt für kurative Therapien gewinnt aufgrund der tief verwurzelten technologischen Kompetenz des Landes und des starken kulturellen Fokus auf medizinischen Fortschritt zunehmend an Bedeutung. Die Anwendung kurativer Behandlungen steigt, da in Japan altersbedingte und genetische Erkrankungen immer häufiger auftreten. Optimierte Zulassungsverfahren, wie beispielsweise Japans wegweisendes System der bedingten Zulassung für regenerative Medizin, ermöglichen einen frühzeitigen Zugang zu innovativen Therapien. Die Integration kurativer Behandlungen in intelligente Krankenhäuser und vernetzte Gesundheitssysteme treibt das Wachstum zusätzlich an. Darüber hinaus erhöht die alternde Bevölkerung Japans die Nachfrage nach langanhaltenden und schonenden Behandlungslösungen.

Einblick in den indischen Markt für kurative Therapien

Der Markt für kurative Therapien in Indien zählte 2025 zu den größten im asiatisch-pazifischen Raum. Gründe hierfür sind die wachsende Mittelschicht, die expandierende Gesundheitsinfrastruktur und das steigende Bewusstsein für Präzisionsmedizin. Gentherapie, Zelltherapie und zielgerichtete Biologika gewinnen in der Onkologie, bei seltenen Erkrankungen und Erbkrankheiten zunehmend an Bedeutung. Starke staatliche Initiativen wie Ayushman Bharat, das Biotech-Programm „Make in India“ und die rasche Verbreitung digitaler Gesundheitslösungen beschleunigen die Marktdurchdringung. Indiens aufstrebendes heimisches Produktionsökosystem und die kostengünstigen klinischen Studien machen das Land zu einem wettbewerbsfähigen Standort für die Entwicklung kurativer Therapien. Die zunehmende Anwendung in Privatkliniken, Fachambulanzen und Diagnosezentren treibt das nachhaltige Marktwachstum voran.

Marktanteil der kurativen Therapien

Die Branche der kurativen Therapien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Editas Medicine (USA)

- Intellia Therapeutics, Inc. (USA)

- CRISPR Therapeutics AG (Schweiz)

- Sangamo Therapeutics, Inc. (USA)

- Gilead Sciences, Inc. (USA)

- bluebird bio, Inc. (USA)

- Sarepta Therapeutics, Inc. (USA)

- Allogene Therapeutics, Inc. (USA)

- Ultragenyx Pharmaceutical Inc. (USA)

- Beam Therapeutics, Inc. (USA)

- MeiraGTx Holdings plc (UK)

- Rocket Pharmaceuticals, Inc. (USA)

- 4D Molecular Therapeutics, Inc. (USA)

- Abeona Therapeutics, Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- uniQure (Niederlande)

- Krystal Biotech, Inc. (USA)

- Iovance Biotherapeutics, Inc. (USA)

- Atara Biotherapeutics, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für kurative Therapien?

- Im März 2025 erteilte die FDA die Zulassung für Encelto™ (Revakinagene Taroretcel-lwey), eine allogene, zellbasierte Therapie zur Behandlung der Makulatelangiektasie Typ 2 (MacTel). Dabei werden implantierte Zellen eingesetzt, um einen neurotrophen Faktor (CNTF) in die Netzhaut abzugeben. Encelto™ ist die erste und einzige zugelassene Langzeitbehandlung für diese seltene degenerative Augenerkrankung.

- Im Januar 2024 erteilte die FDA die Zulassung für Casgevy (Exa-cel) zur Behandlung der transfusionsabhängigen β-Thalassämie (TDT). Damit wurde die Indikation auf eine zweite schwere genetische Blutkrankheit erweitert und Tausenden weiteren Patienten der Zugang zu einer einmaligen, potenziell heilenden Gentherapie ermöglicht.

- Im Februar 2024 erteilte die Europäische Kommission Casgevy die bedingte Marktzulassung für die Behandlung von SCD und TDT. Damit war es die erste in Europa zugelassene CRISPR/Cas9-Gentherapie und unterstreicht die starke regulatorische Dynamik für Genomeditierungsbehandlungen.

- Im Februar 2024 erteilte die FDA die beschleunigte Zulassung für Lifileucel (Amtagvi®), eine Therapie mit tumorinfiltrierenden Lymphozyten (TIL), zur Behandlung von zuvor behandeltem, nicht resezierbarem oder metastasiertem Melanom. Dies stellt einen Meilenstein dar, da es sich um die erste zugelassene einmalige Zelltherapie für einen soliden Tumor handelt.

- Im Dezember 2023 genehmigte die FDA Casgevy™, die erste CRISPR/Cas9-basierte Gen-Editing-Therapie in den USA, zur Behandlung der Sichelzellanämie (SCD) bei Patienten ab 12 Jahren und markierte damit einen historischen Fortschritt für die Genomeditierung als kurative Methode.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.