Global Cyber Insurance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.87 Billion

USD

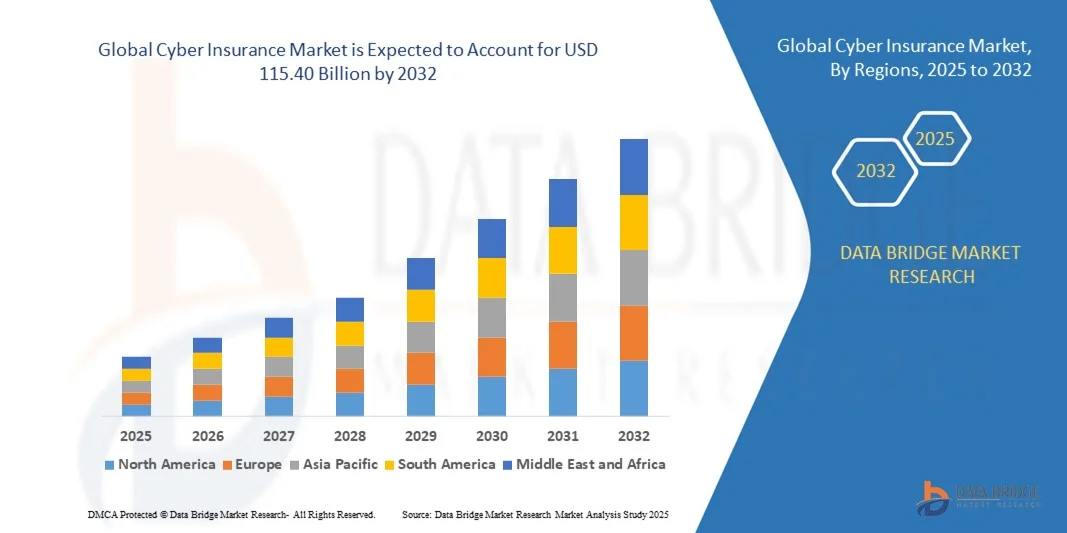

115.40 Billion

2024

2032

USD

18.87 Billion

USD

115.40 Billion

2024

2032

| 2025 –2032 | |

| USD 18.87 Billion | |

| USD 115.40 Billion | |

| % | |

|

Globale Marktsegmentierung für Cyber-Versicherungen nach Komponenten (Lösungen und Dienstleistungen), Versicherungsart (Paket und Einzelversicherung), Versicherungsschutz (Datenverletzung, Cyber-Haftung und Quelle/Ziel), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen), Anwendung (Informations- und Kommunikationstechnologie, Finanzdienstleistungen, Fertigung, Einzelhandel, Gesundheitswesen und andere), Versicherungsart (Eigen- und Fremdversicherung) – Branchentrends und Prognose bis 2032

Marktgröße für Cyber-Versicherungen

- Der globale Markt für Cyberversicherungen wurde im Jahr 2024 auf 18,87 Milliarden US-Dollar geschätzt und soll bis 2032 115,40 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit und Raffinesse von Cyberangriffen, die zunehmenden Initiativen zur digitalen Transformation in allen Branchen und die steigenden gesetzlichen Compliance-Anforderungen in Bezug auf Datenschutz und Cybersicherheit vorangetrieben.

- Unternehmen erkennen zunehmend die finanziellen und Reputationsrisiken, die mit Cyber-Vorfällen verbunden sind. Dies führt zu einer steigenden Nachfrage nach maßgeschneidertem Versicherungsschutz zur Minderung potenzieller Verluste.

Marktanalyse für Cyber-Versicherungen

- Die zunehmende Häufigkeit und Komplexität von Cyberangriffen führt zu einer steigenden Nachfrage nach Versicherungsschutz für Unternehmen aller Größenordnungen, darunter auch KMU und Großkonzerne, um finanzielle Verluste und regulatorische Sanktionen zu minimieren.

- Die zunehmende Verbreitung digitaler Technologien, Cloud Computing und IoT-Geräte in allen Branchen treibt den Bedarf an Cyber-Versicherungslösungen voran, die Geschäftskontinuität, Datenschutz und Risikomanagement gewährleisten

- Nordamerika dominierte den Cyber-Versicherungsmarkt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, bedingt durch die steigende Häufigkeit von Cyberangriffen, strenge regulatorische Auflagen und die zunehmende Nutzung digitaler Technologien in Unternehmen.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum im globalen Cyber- Versicherungsmarkt erwartet. Dies ist auf die schnelle Einführung von Technologien, expandierende KMU, die zunehmende Nutzung von Cloud-Diensten und die zunehmende Anerkennung der Bedeutung von Risikotransferlösungen in allen Branchen zurückzuführen.

- Das Segment „Lösungen“ hatte im Jahr 2024 den größten Marktanteil, was auf die zunehmende Nutzung von Cybersicherheitsplattformen, Bedrohungsüberwachungstools und in Versicherungsangebote integrierten Risikobewertungsrahmen zurückzuführen ist. Lösungen ermöglichen es Unternehmen, Schwachstellen proaktiv zu identifizieren, Cyberrisiken zu managen und die potenziellen finanziellen Auswirkungen von Sicherheitsverletzungen zu reduzieren, was sie für Unternehmen jeder Größe äußerst attraktiv macht.

Berichtsumfang und Marktsegmentierung für Cyber-Versicherungen

|

Eigenschaften |

Wichtige Markteinblicke in die Cyber-Versicherung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Cyber-Versicherungen

Zunahme des Cyber-Risikomanagements und der Einführung von Versicherungen

- Die zunehmende Häufigkeit und Raffinesse von Cyberangriffen verändert die Cyber-Versicherungslandschaft und veranlasst Unternehmen, proaktiv Versicherungsschutz zu sichern. Policen bieten finanziellen Schutz vor Datenlecks, Ransomware und Betriebsunterbrechungen und helfen Unternehmen, Verluste zu minimieren und die Kontinuität zu gewährleisten. Darüber hinaus bieten Versicherer zunehmend proaktive Risikomanagement-Services an, darunter Schwachstellenanalysen und Mitarbeiterschulungen, um Kunden dabei zu unterstützen, das Risiko von Cyber-Bedrohungen zu reduzieren. Die zunehmende Nutzung von Initiativen zur digitalen Transformation verstärkt die Bedeutung eines umfassenden Versicherungsschutzes für die Unternehmensresilienz.

- Die zunehmende Nutzung digitaler Plattformen, Cloud-Dienste und IoT-Geräte beschleunigt den Einsatz von Cyber-Versicherungen, insbesondere in Branchen, in denen sensible Daten verarbeitet werden. Unternehmen profitieren von der Risikobewertung, der Unterstützung bei der Reaktion auf Sicherheitsverletzungen und der Beratung zur Einhaltung gesetzlicher Vorschriften durch Versicherer. Cyber-Versicherungen unterstützen zudem die Geschäftskontinuitätsplanung und Notfallwiederherstellungsstrategien und stellen sicher, dass der Betrieb nach Vorfällen schnell wieder aufgenommen werden kann. Unternehmen, die hybride IT-Umgebungen implementieren, betrachten Cyber-Versicherungen zunehmend als wichtiges Instrument zum Schutz von Daten über mehrere Systeme und Netzwerke hinweg.

- Moderne Cyber-Versicherungspolicen sind aufgrund ihrer Skalierbarkeit und Individualisierbarkeit für Unternehmen jeder Größe geeignet, vom KMU bis zum Großkonzern. Policen bündeln den Versicherungsschutz häufig mit Risikomanagement-Tools und Beratungsleistungen und verbessern so die Widerstandsfähigkeit des Unternehmens gegen Cyber-Bedrohungen. Versicherer nutzen zudem KI-gestützte Analysen, um Prämien und Deckung auf der Grundlage von Echtzeit-Risikoprofilen anzupassen. So erhalten Unternehmen einen präziseren und kostengünstigeren Schutz. Flexible Policenstrukturen ermöglichen eine schnelle Anpassung an sich verändernde Bedrohungslandschaften und steigern so die allgemeine Marktattraktivität.

- So berichteten beispielsweise im Jahr 2023 mehrere multinationale Unternehmen in Nordamerika von minimierten Betriebsverlusten und schnelleren Wiederherstellungszeiten, nachdem sie bei Ransomware-Vorfällen Cyber-Versicherungslösungen nutzten. Dies unterstreicht die schützende Wirkung auf die Geschäftskontinuität und das Vertrauen der Stakeholder. Die Unternehmen erhielten zudem Zugang zu forensischen Expertenteams und Unterstützung bei der Krisenkommunikation, was den Reputationsschaden reduzierte. Diese realen Fälle haben dazu geführt, dass mehr Unternehmen eine umfassende Cyber-Versicherung als strategische Risikomanagementlösung in Betracht ziehen, was die allgemeine Marktdurchdringung erhöht.

- Obwohl Cyber-Versicherungen zunehmend angeboten werden, hängt ihre Wirksamkeit vom Versicherungsschutz, kontinuierlichen Risikobewertungen und bewährten Verfahren zur Cybersicherheit ab. Versicherer müssen kontinuierlich innovative und maßgeschneiderte Lösungen entwickeln, um neuen Bedrohungen und regulatorischen Anforderungen gerecht zu werden. Unternehmen werden außerdem ermutigt, mehrschichtige Sicherheitsmaßnahmen wie Endpunktschutz, Identitätsmanagement und Angriffserkennungssysteme zu implementieren, um ihren Versicherungsschutz zu ergänzen und Risiken vollständig zu minimieren. Verbesserte Berichts- und Überwachungsfunktionen in modernen Policen unterstützen die Risikominderung und Compliance zusätzlich.

Marktdynamik für Cyber-Versicherungen

Treiber

Zunehmende Cyberbedrohungen und Anforderungen an die Einhaltung gesetzlicher Vorschriften

- Die Zunahme von Cyberangriffen, darunter Phishing, Ransomware und Insider-Bedrohungen, veranlasst sowohl private als auch öffentliche Organisationen, Cyber-Versicherungen als primäre Risikomanagementstrategie zu nutzen. Der Versicherungsschutz trägt dazu bei, finanzielle Verluste und Reputationsschäden zu minimieren. Versicherer arbeiten zunehmend mit Anbietern von Cybersicherheit zusammen, um integrierte Lösungen anzubieten, die Versicherungsschutz mit präventiven Technologien kombinieren. Die weltweit wachsende Regulierungslandschaft macht es für Unternehmen zudem zwingend erforderlich, robuste Cyber-Risikostrategien zu verfolgen.

- Unternehmen sind sich der potenziellen rechtlichen und regulatorischen Haftung im Zusammenhang mit Datenschutzverletzungen zunehmend bewusst. Dies steigert die Nachfrage nach Versicherungen, die die Einhaltung von DSGVO, CCPA und anderen Rahmenbedingungen gewährleisten. Die Compliance-Anforderungen werden immer komplexer, und Cyber-Versicherungen bieten einen strukturierten Ansatz zur Erfüllung der Verpflichtungen und reduzieren gleichzeitig das Risiko von Strafen. Unternehmen profitieren zudem von der in vielen Cyber-Versicherungen enthaltenen Rechts- und Beratungsunterstützung, die sie bei der Meldung von Datenschutzverletzungen und der regulatorischen Berichterstattung unterstützt.

- Cyber-Versicherungen bieten zudem Zugang zu Expertenteams für die Reaktion auf Cyber-Vorfälle, forensischen Untersuchungen und Krisenmanagement-Services und verbessern so die allgemeine Organisationsbereitschaft gegen Cyber-Vorfälle. Viele Versicherer bieten mittlerweile auch Leistungen zur Wiederherstellung nach einem Vorfall an, beispielsweise PR-Unterstützung und betriebliche Kontinuitätsplanung. Diese ganzheitliche Unterstützung reduziert Ausfallzeiten, finanzielle Verluste und Reputationsschäden und macht den Versicherungsschutz für risikoreiche Branchen wie Finanzen, Gesundheitswesen und Einzelhandel attraktiver.

- So haben beispielsweise mehrere US-Finanzinstitute im Jahr 2022 nach Cyberangriffen ihre Versicherungsverträge ausgeweitet und damit die Marktnachfrage nach umfassendem Cyberschutz und Risikominderungsleistungen gesteigert. Als Hauptvorteile nannten diese Organisationen eine schnellere Lösung von Vorfällen, geringere Haftung und ein gesteigertes Vertrauen der Stakeholder. Die aus diesen Sicherheitsvorfällen gewonnenen Erkenntnisse haben dazu geführt, dass immer mehr Unternehmen ihren Bedarf an Cyberversicherungen neu bewerten.

- Während Bewusstsein und regulatorischer Druck die Akzeptanz fördern, müssen Unternehmen ihre Cybersicherheitspraktiken kontinuierlich aktualisieren und den Versicherungsschutz an die sich entwickelnde Bedrohungslandschaft anpassen, um den Nutzen einer Cyberversicherung zu maximieren. Unternehmen integrieren Versicherungsanforderungen zunehmend in umfassendere Risikomanagement- und IT-Governance-Rahmenwerke. Kontinuierliches Monitoring, Schwachstellentests und Mitarbeiter-Sensibilisierungsprogramme steigern den Wert von Policen und stellen sicher, dass sie den Erwartungen der Versicherer entsprechen.

Einschränkung/Herausforderung

Hohe Prämienkosten und komplexe Versicherungsstrukturen

- Die Kosten umfassender Cyber-Versicherungen können für kleine und mittlere Unternehmen unerschwinglich sein und die Marktdurchdringung trotz wachsendem Risikobewusstsein einschränken. Die Prämien richten sich oft nach Unternehmensgröße, Branche und Schadenhistorie. Steigende Schadensfälle durch immer raffiniertere Angriffe führen zudem zu jährlichen Prämienerhöhungen, wodurch Policen für kleinere Unternehmen weniger erschwinglich werden.

- Komplexe Policen und unterschiedliche Deckungsbedingungen erschweren es Unternehmen, Ausschlüsse, Deckungssummen und Schadensabwicklungen zu verstehen. Dies kann zu Unterversicherung oder Schutzlücken führen. Unternehmen benötigen oft spezialisierte Beratung, um die Versicherungsbedingungen genau zu bewerten, was die Gesamtkosten erhöht. Eine Diskrepanz zwischen tatsächlichem Risiko und Versicherungsschutz kann ein falsches Sicherheitsgefühl erzeugen und Unternehmen anfällig machen.

- Vielen Unternehmen mangelt es zudem an ausreichender interner Cybersicherheit, was zu höheren Prämien oder einer Ablehnung des Versicherungsschutzes führen und so zusätzliche Akzeptanzbarrieren schaffen kann. Unzureichende IT-Infrastruktur, veraltete Software oder mangelnde Mitarbeiterschulung können dazu führen, dass Versicherer strenge Anforderungen stellen oder die Kosten erhöhen. Diese Diskrepanz stellt insbesondere für KMU und Start-ups mit begrenzten Ressourcen eine Herausforderung dar, um die Kriterien der Versicherer zu erfüllen.

- So verzögerten beispielsweise im Jahr 2023 mehrere KMU in Europa den Abschluss von Policen aufgrund hoher Kosten und unklarer Versicherungsbedingungen. Dadurch waren sie Cyberrisiken ausgesetzt und bremsten ihre Marktexpansion. Der Mangel an standardisierten Policen und inkonsistente globale Vorschriften verschärfen dieses Problem und erschweren den Vergleich der Angebote verschiedener Anbieter.

- Während Versicherer weiterhin innovative Versicherungsoptionen entwickeln, bleiben Erschwinglichkeit, Transparenz und risikobasierte Preisgestaltung entscheidend, um das volle Wachstumspotenzial des Cyber-Versicherungsmarktes auszuschöpfen. Neue modulare und nutzungsbasierte Policen, kombiniert mit digitalen Underwriting-Tools, senken die Hürden, fördern eine breitere Akzeptanz und fördern so das langfristige Marktwachstum.

Marktumfang für Cyber-Versicherungen

Der Markt ist nach Komponente, Versicherungsart, Versicherungsschutz, Unternehmensgröße, Anwendung und Deckungsart segmentiert.

- Nach Komponente

Der globale Cyberversicherungsmarkt ist nach Komponenten in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen hatte 2024 den größten Marktanteil, was auf die zunehmende Nutzung von Cybersicherheitsplattformen, Bedrohungsüberwachungstools und in Versicherungsangebote integrierten Risikobewertungsrahmen zurückzuführen ist. Lösungen ermöglichen es Unternehmen, Schwachstellen proaktiv zu identifizieren, Cyberrisiken zu managen und die potenziellen finanziellen Auswirkungen von Sicherheitsverletzungen zu reduzieren, was sie für Unternehmen jeder Größe äußerst attraktiv macht.

Das Segment Services wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Beratung zu verwalteten Risiken, Unterstützung bei der Reaktion auf Sicherheitsverletzungen und Richtlinienberatung. Cyber-Versicherungsdienste bieten Unternehmen bei Vorfällen fachkundige Beratung und tragen so dazu bei, Betriebsstörungen und regulatorische Sanktionen zu minimieren. Diese Dienstleistungen umfassen auch kontinuierliche Überwachung, Schulungen und Compliance-Unterstützung und sind somit ein wichtiger Bestandteil eines umfassenden Cyber-Risikomanagements.

- Nach Versicherungsart

Der Markt ist je nach Versicherungsart in Paket- und Einzelpolicen unterteilt. Das Paketsegment dominierte 2024 aufgrund seiner kombinierten Deckungsoptionen, die häufig Risikobewertung, Reaktion auf Sicherheitsverletzungen und Rechtsbeistand umfassen und einen ganzheitlichen Ansatz für das Cyber-Risikomanagement bieten. Paketpolicen bieten Komfort und reduzierten Verwaltungsaufwand, was für Unternehmen attraktiv ist, die einen umfassenden Schutz suchen.

Das Standalone-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Angetrieben wird dies von Unternehmen, die nach anpassbaren Policen suchen, die auf spezifische Risiken wie Ransomware oder Cloud-Schwachstellen abzielen. Standalone-Versicherungen ermöglichen es Unternehmen, ihren Schutz individuell auf die jeweilige Bedrohungslage abzustimmen. Dies ist besonders für stark regulierte oder technologieorientierte Branchen relevant.

- Nach Versicherungsschutz

Basierend auf dem Versicherungsschutz ist der Markt in die Bereiche Datenleck, Cyber-Haftung und Quelle/Ziel unterteilt. Das Segment Datenleck hatte 2024 den größten Anteil, was auf die zunehmende Häufigkeit von persönlichen und geschäftlichen Datenlecks und die damit verbundenen Bußgelder zurückzuführen ist. Policen, die Datenlecks abdecken, gewährleisten finanzielle Entschädigung, rechtliche Beratung und Vorfallmanagement für betroffene Organisationen.

Das Segment Cyber-Haftpflicht wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die zunehmende Komplexität von Cyber-Bedrohungen und die Notwendigkeit, Unternehmen vor Ansprüchen Dritter, Reputationsschäden und Betriebsunterbrechungen zu schützen. Cyber-Haftpflichtversicherungen sind besonders für KMU und Unternehmen mit hohem digitalen Fokus wichtig.

- Nach Unternehmensgröße

Auf der Grundlage der Unternehmensgröße wird der Markt in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) segmentiert. Großunternehmen hatten im Jahr 2024 aufgrund ihrer umfangreichen digitalen Infrastruktur, ihres höheren Risikos und der regulatorischen Anforderungen den größten Umsatzanteil, was zu einem größeren Bedarf an umfassenden Cyber-Versicherungslösungen führte.

KMU werden voraussichtlich zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen. Dies ist auf das gestiegene Bewusstsein für Cyber-Bedrohungen, die Digitalisierung der Geschäftsabläufe und die Verfügbarkeit kostengünstiger Policen zurückzuführen. Versicherer bieten zunehmend KMU-spezifische Pakete mit flexiblen Deckungsoptionen an, um die Geschäftskontinuität zu gewährleisten.

- Nach Anwendung

Auf der Grundlage der Anwendung wird der Markt in Informations- und Kommunikationstechnologie, Finanzdienstleistungen, Fertigung, Einzelhandel, Gesundheitswesen und Sonstiges unterteilt. Das Segment Finanzdienstleistungen dominierte den Markt im Jahr 2024, angetrieben durch hohe Cyberrisiken, strenge Compliance-Vorgaben und die dringende Notwendigkeit, sensible Kundendaten zu schützen.

Das Gesundheitswesen wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen. Grund dafür ist die zunehmende Verbreitung vernetzter Geräte, elektronischer Patientenakten und Telemedizinlösungen, die Unternehmen höheren Cyberrisiken aussetzen. Cyber-Versicherungen in diesem Sektor gewährleisten die Einhaltung gesetzlicher Vorschriften, den Schutz von Patientendaten und eine schnelle Reaktion auf Sicherheitsverletzungen.

- Nach Deckungsart

Basierend auf der Art der Deckung ist der Markt in Eigen- und Fremddeckung unterteilt. Das Segment Eigendeckung hatte im Jahr 2024 den größten Anteil, getrieben durch die Notwendigkeit, Unternehmensvermögen, Betriebsunterbrechungsverluste und interne Systeme vor Cyber-Bedrohungen zu schützen.

Das Segment der Haftpflichtversicherungen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind steigende rechtliche Haftungen, vertragliche Verpflichtungen und Ansprüche von Kunden oder Partnern, die von Cyber-Vorfällen betroffen sind. Unternehmen suchen zunehmend nach Haftpflichtversicherungen, um potenzielle Klagen und Reputationsschäden zu minimieren.

Regionale Analyse des Cyber-Versicherungsmarktes

- Nordamerika dominierte den Cyber-Versicherungsmarkt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, bedingt durch die steigende Häufigkeit von Cyberangriffen, strenge regulatorische Auflagen und die zunehmende Nutzung digitaler Technologien in Unternehmen.

- Organisationen in der Region legen zunehmend Wert auf Cyber-Risikomanagement und nutzen Versicherungspolicen zum Schutz vor Datenlecks, Ransomware und Betriebsunterbrechungen, während sie gleichzeitig die Geschäftskontinuität und das Vertrauen der Stakeholder gewährleisten.

- Diese breite Akzeptanz wird durch hohe IT-Ausgaben, eine fortschrittliche Cybersicherheitsinfrastruktur und ein starkes regulatorisches Umfeld weiter unterstützt, wodurch sich Cyber-Versicherungen branchenübergreifend als wichtiges Instrument zur Risikominderung etablieren.

Einblicke in den US-Cyber-Versicherungsmarkt

Der US-amerikanische Cyberversicherungsmarkt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf zunehmende Cyberbedrohungen, regulatorische Compliance-Anforderungen und ein gesteigertes Bewusstsein für Finanz- und Reputationsrisiken zurückzuführen. Unternehmen entscheiden sich zunehmend für einen umfassenden Versicherungsschutz, der Erst- und Drittparteienschutz, Breach-Response-Services und Risikoberatung umfasst. Darüber hinaus treibt die zunehmende Nutzung von Cloud-Lösungen, Remote-Arbeit und IoT-Bereitstellungen die Nachfrage nach maßgeschneiderten Cyberversicherungslösungen bei Großunternehmen und KMUs an.

Einblicke in den europäischen Cyber-Versicherungsmarkt

Der europäische Cyberversicherungsmarkt wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Grund hierfür sind strenge Datenschutzbestimmungen wie die DSGVO, zunehmende Cyberangriffe und verstärkte Initiativen zur digitalen Transformation. Unternehmen aus den Bereichen Finanzdienstleistungen, Gesundheitswesen und Fertigung schließen Cyberversicherungen ab, um potenzielle Verluste zu minimieren und die Einhaltung von Vorschriften sicherzustellen. Die Region verzeichnet ein deutliches Wachstum sowohl bei Einzel- als auch bei Paketversicherungen, die den unterschiedlichen Anforderungen des Risikomanagements gerecht werden.

Einblicke in den britischen Cyber-Versicherungsmarkt

Der britische Cyberversicherungsmarkt wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Grund hierfür sind die zunehmende Cyberkriminalität, strenge Regulierungsvorschriften und das wachsende Bewusstsein der Unternehmen für finanzielle und operative Risiken. Unternehmen investieren zunehmend in Policen, die Schutz vor Datenpannen, Cyber-Haftung und behördlichen Sanktionen bieten und zudem Zugang zu forensischer Unterstützung und Unterstützung bei der Reaktion auf Sicherheitsverletzungen bieten. Der Schwerpunkt Großbritanniens auf Cybersicherheit und sein ausgereiftes Finanzdienstleistungs-Ökosystem sind wichtige Faktoren, die das Marktwachstum ankurbeln.

Markteinblick in Cyber-Versicherungen in Deutschland

Der deutsche Cyberversicherungsmarkt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch das zunehmende Bewusstsein für Cybersicherheit, die Einhaltung gesetzlicher Vorschriften und die zunehmende Digitalisierung der Geschäftsabläufe unterstützt. Deutsche Unternehmen schließen Cyberversicherungen ab, um sich vor Datenlecks, Ransomware und Netzwerkausfällen zu schützen. Darüber hinaus treibt die Integration von Cyberversicherungen in Risikomanagement-Frameworks und eine fortschrittliche IT-Infrastruktur die Nachfrage in Handel und Industrie an.

Einblicke in den Cyber-Versicherungsmarkt im asiatisch-pazifischen Raum

Der Cyberversicherungsmarkt im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die rasante Digitalisierung, zunehmende Cyberkriminalität und steigende Investitionen in die IT-Infrastruktur in Ländern wie China, Japan und Indien. Unternehmen schließen zunehmend Cyberversicherungen ab, um Eigen- und Fremdrisiken im Zusammenhang mit Datenlecks, Netzwerkangriffen und Betriebsstörungen abzusichern. Darüber hinaus fördern staatliche Initiativen zur Sensibilisierung für Cybersicherheit und zur Einhaltung gesetzlicher Vorschriften das Marktwachstum in der Region.

Einblicke in den Cyber-Versicherungsmarkt in Japan

Der japanische Cyberversicherungsmarkt wird aufgrund des fortschrittlichen technologischen Ökosystems des Landes, der zunehmenden Digitalisierung von Unternehmen und der steigenden Cyberbedrohungen voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Japanische Unternehmen setzen auf Cyberversicherungslösungen, um sich vor finanziellen Verlusten, Reputationsschäden und regulatorischen Sanktionen zu schützen. Die zunehmende Verbreitung von IoT, Cloud Computing und vernetzten Geräten im gewerblichen und industriellen Sektor steigert die Nachfrage nach umfassendem Cyberrisikoschutz zusätzlich.

Einblicke in den chinesischen Cyber-Versicherungsmarkt

Der chinesische Cyberversicherungsmarkt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante digitale Transformation, die zunehmende Nutzung der Cloud und die steigende Zahl von Cyberangriffen zurückzuführen. Unternehmen aus den Bereichen Fertigung, Finanzdienstleistungen und E-Commerce nutzen zunehmend Cyberversicherungen, um Risiken im Zusammenhang mit Datenschutzverletzungen, Ransomware und Haftpflicht gegenüber Dritten zu mindern. Die wachsende Zahl inländischer Versicherer mit maßgeschneiderten Lösungen sowie staatliche Initiativen zur Förderung der Cybersicherheit treiben das Marktwachstum in China voran.

Marktanteile der Cyber-Versicherung

Die Cyber-Versicherungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- American International Group, Inc. (USA)

- Cisco Systems, Inc. (USA)

- Aon Plc (Großbritannien)

- IBM (USA)

- Check Point Software Technologies Ltd. (Israel)

- CyberArk Software Ltd. (USA)

- F5, Inc. (USA)

- FireEye, Inc. (USA)

- Forcepoint (USA)

- Fortinet, Inc (USA)

- Amazon Web Services, Inc. (USA)

- Oracle (USA)

- Palo Alto Networks (USA)

- Imperva (USA)

- Qualys, Inc (USA)

- Accenture (Irland)

- HCL Technologies Limited (Indien)

- Capgemini (Frankreich)

- Cognizant (USA)

- Broadcom (USA)

- Wipro (Indien)

Neueste Entwicklungen auf dem globalen Cyber-Versicherungsmarkt

- Im Dezember 2022 startete Grover in den USA Grover Connect und kooperierte mit Gigs als virtueller Mobilfunknetzbetreiber (MVNO). Diese Entwicklung erweiterte Grovers Technologie-Miet-Ökosystem, indem sie verbesserte Konnektivitätslösungen für Nutzer bereitstellte, das Kundenerlebnis verbesserte und das Serviceangebot des Unternehmens im Technologie-Mietmarkt erweiterte.

- Im Oktober 2022 führte Upcover als Reaktion auf die Optus-Cyberangriffe und passend zum Cyber Security Awareness Month eine Cyber- und Datenschutzhaftpflichtversicherung für australische KMU ein. Die Initiative zielte darauf ab, kleine Unternehmen vor finanziellen Verlusten durch Cybervorfälle zu schützen und das Bewusstsein und die Akzeptanz von Cyber-Versicherungslösungen im KMU-Segment zu fördern.

- Im August 2022 schloss Coalition die Übernahme der Digital Affect Insurance Company von der Munich Re Digital Partners US Holding Corporation ab, nachdem die behördlichen Genehmigungen in allen 50 Bundesstaaten eingeholt worden waren. Dieser strategische Schritt stärkte Coalitions Fähigkeiten zur proaktiven digitalen Risikominderung und positionierte das Unternehmen als aktiven Akteur im Markt für Sach- und Unfall-Cyberversicherungen. Gleichzeitig verbesserte es das Serviceangebot für Kunden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.