Global Cyber Security In Healthcare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.20 Billion

USD

13.42 Billion

2024

2032

USD

8.20 Billion

USD

13.42 Billion

2024

2032

| 2025 –2032 | |

| USD 8.20 Billion | |

| USD 13.42 Billion | |

| % | |

|

Globale Marktsegmentierung für Cybersicherheit im Gesundheitswesen nach Typ (Lösungen und Dienste), Art der Bedrohung (Ransomware, Malware und Spyware, Distributed Denial of Services [DDos], Phishing und Spear-Phishing), Sicherheitsmaßnahmen (Anwendungssicherheit, Netzwerksicherheit und Gerätesicherheit), Bereitstellung (vor Ort und Cloud-basiert) – Branchentrends und Prognose bis 2032

Cybersicherheit im Gesundheitswesen – Marktgröße

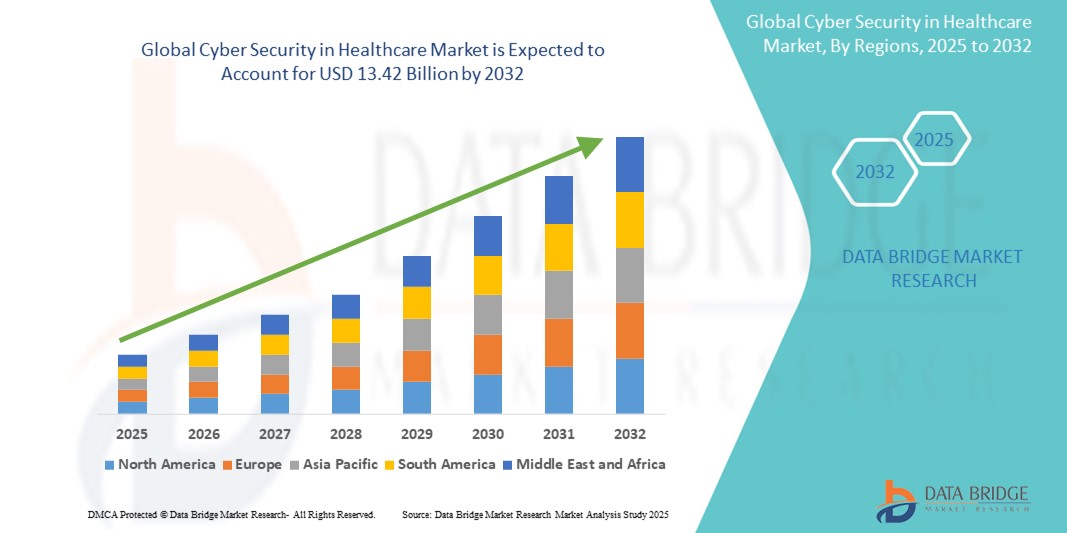

- Der globale Markt für Cybersicherheit im Gesundheitswesen wurde im Jahr 2024 auf 8,20 Milliarden US-Dollar geschätzt und dürfte bis 2032 13,42 Milliarden US-Dollar erreichen , bei einer CAGR von 6,34 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Digitalisierung sensibler Patientendaten und die zunehmende Häufigkeit von Cyber-Bedrohungen vorangetrieben. Dies veranlasst Gesundheitsdienstleister dazu, robuste digitale Schutzsysteme zu priorisieren.

- Darüber hinaus treiben regulatorischer Druck, die Verbreitung von Telemedizin und die zunehmende Nutzung cloudbasierter Gesundheitssysteme die Nachfrage nach fortschrittlichen Cybersicherheitslösungen voran. Diese zusammenlaufenden Faktoren beschleunigen die Implementierung von Sicherheitsprotokollen im gesamten Gesundheitssektor und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zu Cybersicherheit im Gesundheitswesen

- Cybersicherheit im Gesundheitswesen, einschließlich des Schutzes elektronischer Patientenakten, medizinischer Geräte und der Krankenhausinfrastruktur vor unbefugtem Zugriff und Cyberbedrohungen, wird aufgrund der zunehmenden Digitalisierung und der Verbreitung vernetzter Gesundheitstechnologien im klinischen und nicht-klinischen Umfeld immer wichtiger.

- Die steigende Nachfrage nach Cybersicherheit im Gesundheitswesen wird vor allem durch die Zunahme von Cyberangriffen auf sensible Patientendaten, die zunehmende Nutzung der Telemedizin und die wachsenden gesetzlichen Anforderungen an Datenschutz und Compliance angetrieben.

- Nordamerika dominierte den Markt für Cybersicherheit im Gesundheitswesen mit dem größten Umsatzanteil von 42,1 % im Jahr 2024. Dies ist auf eine hoch digitalisierte Gesundheitsinfrastruktur, strenge Datenschutzbestimmungen wie HIPAA und eine starke Präsenz führender Cybersicherheitsanbieter zurückzuführen. In den USA werden rasante Fortschritte bei der KI-basierten Bedrohungserkennung und bei Cloud-Sicherheitsplattformen erzielt, die auf Gesundheitseinrichtungen zugeschnitten sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Bereich der Cybersicherheit im Gesundheitswesen sein. Grund dafür sind steigende Investitionen in die IT im Gesundheitswesen, ein steigendes Bewusstsein für Cyberbedrohungen und staatliche Initiativen zur Förderung der Digitalisierung im Gesundheitswesen.

- Das Segment Netzwerksicherheit dominierte den Cybersicherheitsmarkt im Gesundheitswesen mit einem Marktanteil von 39,4 % im Jahr 2024, getrieben von seiner grundlegenden Rolle beim Schutz von Krankenhausnetzwerken, Geräten und Kommunikationskanälen vor Datenschutzverletzungen und Ransomware-Angriffen.

Berichtsumfang und Cybersicherheit im Gesundheitswesen Marktsegmentierung

|

Eigenschaften |

Cybersicherheit im Gesundheitswesen – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Cybersicherheit im Gesundheitswesen – Markttrends

„KI-gesteuerte Bedrohungserkennung und Cloud-Integration verändern die Cybersicherheit im Gesundheitswesen“

- Ein bedeutender und sich beschleunigender Trend im globalen Cybersicherheitsmarkt im Gesundheitswesen ist die zunehmende Implementierung künstlicher Intelligenz (KI) und Cloud-basierter Lösungen zur Erkennung, Reaktion und Prävention sich entwickelnder Cyberbedrohungen in Gesundheitssystemen. Diese Innovationen verbessern die Fähigkeit der Anbieter erheblich, sensible Daten zu schützen und die Einhaltung gesetzlicher Standards zu gewährleisten.

- IBM Security bietet beispielsweise KI-gestützte Bedrohungserkennung speziell für Gesundheitseinrichtungen an. Diese hilft, ungewöhnliches Verhalten zu erkennen und Risiken zu minimieren, bevor es zu Sicherheitsverletzungen kommt. Unternehmen wie Palo Alto Networks und CrowdStrike setzen gesundheitsspezifische Sicherheitstools ein, die sich in Cloud-Plattformen integrieren lassen und so skalierbaren Echtzeitschutz bieten.

- KI-basierte Tools ermöglichen eine prädiktive Bedrohungsanalyse und erkennen Muster, die auf potenzielle Cyberangriffe hinweisen, bevor diese stattfinden. Diese Systeme ermöglichen zudem automatische Reaktionsmechanismen, minimieren Reaktionszeiten und reduzieren die Belastung der IT-Teams. Darüber hinaus bieten Cloud-basierte Plattformen mehr Datenflexibilität, zentralisiertes Monitoring und eine schnellere Eindämmung von Bedrohungen, die in kritischen Bereichen des Gesundheitswesens von entscheidender Bedeutung sind.

- Die nahtlose Integration mit Krankenhausinformationssystemen und Plattformen für elektronische Patientenakten (EHR) ermöglicht eine einheitlichere Cybersicherheitsinfrastruktur und ermöglicht Echtzeitwarnungen, den Schutz von Patientendaten sowie die Einhaltung von Datenschutzbestimmungen wie HIPAA und DSGVO.

- Dieser Trend zu fortschrittlichen, intelligenten und integrierten Cyber-Abwehrsystemen verändert die Art und Weise, wie Gesundheitseinrichtungen ihre Datensicherheit verwalten. Daher setzen große Anbieter wie Fortinet und Cisco auf gesundheitsorientierte Lösungen, die KI, maschinelles Lernen und Cloud-Sicherheit kombinieren, um einen umfassenden Schutz zu gewährleisten.

- Die wachsende Nachfrage nach prädiktiven, automatisierten und adaptiven Cybersicherheitstools wird voraussichtlich weiter steigen, bedingt durch zunehmende Cyberangriffe, die Ausweitung von Fernversorgungsmodellen und die Notwendigkeit eines unterbrechungsfreien Zugangs zu Gesundheitssystemen weltweit.

Cybersicherheit im Gesundheitswesen – Marktdynamik

Treiber

„Steigende Cyber-Bedrohungslage und Digitalisierung des Gesundheitswesens treiben die Nachfrage an“

- Die zunehmende Häufigkeit und Raffinesse von Cyberangriffen auf Gesundheitsdienstleister sowie die schnelle Digitalisierung der Gesundheitsinfrastruktur sind wichtige Treiber für das Wachstum der Cybersicherheit im Gesundheitsmarkt.

- So kündigte das US-Gesundheitsministerium im Februar 2024 eine bundesweite Initiative zur Verbesserung der Cybersicherheitsinfrastruktur von Krankenhäusern an. Sie stellte Mittel bereit, um kleine und mittelgroße Anbieter bei der Einführung fortschrittlicher Bedrohungserkennungssysteme zu unterstützen. Solche regulatorischen und institutionellen Initiativen dürften die Marktnachfrage deutlich steigern.

- Der Anstieg von Fernkonsultationen, Cloud-basierten elektronischen Patientenakten und vernetzten medizinischen Geräten hat Gesundheitseinrichtungen anfälliger gemacht und zu höheren Investitionen in Cybersicherheitsmaßnahmen wie Endpunktsicherheit, Verschlüsselung und Identitätszugriffsverwaltung geführt.

- Darüber hinaus zwingen Compliance-Anforderungen wie HIPAA in den USA und die DSGVO in Europa Gesundheitsorganisationen dazu, ihre Cybersicherheitsprotokolle zu aktualisieren, um kostspielige Strafen zu vermeiden und das Vertrauen der Patienten zu schützen.

- Die zunehmende Abhängigkeit von Drittanbietern, Telemedizin-Plattformen und mobilen Gesundheitsanwendungen vergrößert die Bedrohungsfläche und erfordert umfassende und proaktive Sicherheitsstrategien. Diese Faktoren, kombiniert mit der kritischen Natur von Gesundheitsdaten, fördern die Akzeptanz in Krankenhäusern, Kliniken und digitalen Gesundheits-Startups.

Einschränkung/Herausforderung

„Budgetbeschränkungen und Mangel an Cybersicherheitstalenten im Gesundheitswesen“

- Trotz der Dringlichkeit stellen begrenzte IT-Budgets und ein Mangel an spezialisierten Cybersicherheitsexperten große Herausforderungen für eine breite Einführung dar, insbesondere in kleinen und ländlichen Gesundheitseinrichtungen, denen möglicherweise die Ressourcen für die Bereitstellung fortschrittlicher Sicherheitssysteme fehlen.

- So ergab beispielsweise eine Umfrage von HIMSS aus dem Jahr 2024, dass über 45 % der Gesundheitsdienstleister Budgetbeschränkungen und Personalmangel als Haupthindernisse für die Implementierung moderner Cybersicherheitsrahmen angaben.

- Darüber hinaus erfordert die Verwaltung der Cybersicherheit in stark regulierten Umgebungen eine kontinuierliche Compliance-Überwachung, regelmäßige Audits und spezielles Fachwissen, das viele Gesundheitsorganisationen nur schwer aufrechterhalten können.

- Die Fragmentierung der IT-Systeme und der bestehenden Infrastruktur im Gesundheitswesen erschwert die Einführung einheitlicher und effektiver Cybersicherheitsmaßnahmen zusätzlich. Ohne Standardisierung können Inkonsistenzen im Schutzniveau zwischen den Abteilungen Schwachstellen aufdecken.

- Darüber hinaus kann die Wahrnehmung der Cybersicherheit als Kostenfaktor und nicht als strategische Investition kritische Upgrades verzögern.

- Die Überwindung dieser Denkweise sowie die Verbesserung des Zugangs zu Finanzmitteln, qualifiziertem Personal und Schulungen sind unerlässlich, um weltweit belastbare und sichere digitale Gesundheitsumgebungen zu gewährleisten.

Cybersicherheit im Gesundheitswesen – Marktumfang

Der Markt ist nach Typ, Art der Bedrohung, Sicherheitsmaßnahmen und Einsatz segmentiert.

- Nach Typ

Der Markt für Cybersicherheit im Gesundheitswesen ist nach Typ in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den wachsenden Bedarf an integrierten Cybersicherheitstools, die die Gesundheitsinfrastruktur vor zunehmenden Cyberangriffen schützen. Dazu gehören Firewalls, Intrusion Detection Systems, Endpunktschutz, Verschlüsselungslösungen sowie Plattformen für Identitäts- und Zugriffsmanagement. Krankenhäuser und Gesundheitssysteme setzen auf diese Technologien, um Datenschutzverletzungen zu verhindern und die Einhaltung gesetzlicher Vorschriften wie HIPAA und DSGVO zu gewährleisten.

Das Dienstleistungssegment dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Managed Security Services, Beratung, Risikobewertungen und Unterstützung bei der Reaktion auf Vorfälle. Da vielen Gesundheitseinrichtungen die interne Cybersicherheitsexpertise fehlt, wenden sie sich für die kontinuierliche Bedrohungsüberwachung, Systemaktualisierungen und regulatorische Beratung an externe Dienstleister.

- Nach Bedrohungsart

Basierend auf der Art der Bedrohung wird die Cybersicherheit im Gesundheitswesen in Ransomware, Malware und Spyware, Distributed Denial of Services (DDoS), Phishing und Spear-Phishing unterteilt. Das Ransomware-Segment dominierte den Markt im Jahr 2024 aufgrund des alarmierenden Anstiegs gezielter Angriffe auf Krankenhäuser und Kliniken, die häufig zu Betriebsstörungen und erheblichen finanziellen Verlusten führen. Gesundheitsorganisationen, die aufgrund ihrer kritischen Natur und ihrer veralteten Systeme als leichte Ziele gelten, setzen zunehmend Ransomware-Schutzmaßnahmen ein.

Das Phishing- und Spear-Phishing-Segment wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Die raffinierten Phishing-Techniken, die sich über E-Mails und gefälschte Portale an medizinisches Fachpersonal richten, haben zu einer sprunghaft gestiegenen Nachfrage nach Lösungen für E-Mail-Sicherheit und Schulungen zur Sensibilisierung der Benutzer geführt.

- Durch Sicherheitsmaßnahmen

Basierend auf Sicherheitsmaßnahmen wird die Cybersicherheit im Gesundheitswesen in Anwendungssicherheit, Netzwerksicherheit und Gerätesicherheit segmentiert. Das Segment Netzwerksicherheit hielt 2024 mit 39,4 % den größten Marktanteil, getrieben durch die Notwendigkeit, interne Krankenhausnetzwerke, EHR-Systeme und Cloud-Datenbanken vor Sicherheitsverletzungen zu schützen. Zu den wichtigsten Lösungen gehören Intrusion Prevention Systems (IPS), sichere VPNs und Firewalls.

Das Segment Gerätesicherheit dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung vernetzter medizinischer Geräte und IoT-basierter Diagnosetools. Die Komplexität der Sicherung mehrerer Endpunkte im Gesundheitswesen beschleunigt die Nachfrage nach robusten EDR-Plattformen (Endpoint Detection and Response) und Geräteauthentifizierungsprotokollen.

- Nach Bereitstellung

Der Markt für Cybersicherheit im Gesundheitswesen wird je nach Einsatz in lokale und Cloud-basierte Lösungen unterteilt. Das Cloud-Segment dominierte den Markt im Jahr 2024 aufgrund der Skalierbarkeit, Kosteneffizienz und zentralen Verwaltung von Cloud-Sicherheitslösungen. Mit der rasanten Digitalisierung des Gesundheitswesens und der zunehmenden Nutzung von Telemedizin und Cloud-basierten elektronischen Patientenakten gewinnen Cloud-Cybersicherheitstools sowohl bei großen Krankenhausnetzwerken als auch bei kleineren Anbietern an Bedeutung.

Das On-Premises-Segment bedient weiterhin Institutionen, die Wert auf die volle Kontrolle über ihre Daten legen und über die Infrastruktur für interne Cybersicherheits-Frameworks verfügen. Es bleibt in Regionen mit strengen Gesetzen zur Datenhoheit oder eingeschränkter Cloud-Nutzung relevant.

Regionale Analyse des Marktes für Cybersicherheit im Gesundheitswesen

- Nordamerika dominierte den Markt für Cybersicherheit im Gesundheitswesen mit dem größten Umsatzanteil von 42,1 % im Jahr 2024, was auf eine hoch digitalisierte Gesundheitsinfrastruktur, strenge Datenschutzbestimmungen wie HIPAA und eine starke Präsenz führender Cybersicherheitsanbieter zurückzuführen ist. In den USA werden rasante Fortschritte bei der KI-basierten Bedrohungserkennung und Cloud-Sicherheit erzielt.

- Gesundheitsdienstleister in der Region legen Wert auf robuste Cybersicherheitslösungen, um sensible Patientendaten zu schützen und eine unterbrechungsfreie medizinische Versorgung zu gewährleisten, insbesondere angesichts der zunehmenden Nutzung von Telemedizin-Plattformen, elektronischen Gesundheitsakten (EHRs) und vernetzten medizinischen Geräten.

- Diese starke Marktpräsenz wird durch hohe IT-Ausgaben im Gesundheitswesen, eine fortschrittliche Cloud-Infrastruktur und ein gut etabliertes Netzwerk von Cybersicherheitsanbietern unterstützt, die KI-gesteuerte und Compliance-orientierte Lösungen anbieten, die auf den Gesundheitssektor zugeschnitten sind.

Einblicke in den US-amerikanischen Cybersicherheitsmarkt im Gesundheitswesen

Der US-amerikanische Markt für Cybersicherheit im Gesundheitswesen erzielte 2024 mit 82,3 % den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Einführung elektronischer Patientenakten (EHRs), die zunehmende Bedrohung durch Ransomware-Angriffe und die strikte Durchsetzung der HIPAA-Konformität zurückzuführen. Gesundheitsdienstleister investieren massiv in fortschrittliche Cybersicherheitstools wie KI-basierte Bedrohungserkennung, Multi-Faktor-Authentifizierung und Cloud-Sicherheitsplattformen. Die zunehmende Nutzung von Telemedizindiensten und vernetzten medizinischen Geräten verstärkt die Nachfrage nach umfassenden Sicherheitslösungen zum Schutz von Patientendaten und zur Aufrechterhaltung der Betriebskontinuität zusätzlich.

Europa: Cybersicherheit im Gesundheitswesen – Markteinblick

Der europäische Markt für Cybersicherheit im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf strenge Datenschutzbestimmungen wie die Datenschutz-Grundverordnung (DSGVO) und die zunehmende Zahl von Cyberangriffen auf Gesundheitseinrichtungen zurückzuführen. Der Anstieg digitalisierter Gesundheitsdienste und die steigende Nachfrage nach cloudbasierten EHR-Systemen treiben Investitionen in die Cybersicherheit voran. Europäische Länder priorisieren Infrastrukturverbesserungen und grenzüberschreitende digitale Gesundheitsinitiativen und fördern so die Nutzung gesundheitsspezifischer Cybersicherheitslösungen im öffentlichen und privaten Sektor.

Einblicke in den britischen Markt für Cybersicherheit im Gesundheitswesen

Der britische Markt für Cybersicherheit im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die digitalen Transformationsinitiativen des National Health Service (NHS) und die zunehmende Zahl gesundheitsbezogener Cyberangriffe. Der Markt wird zudem durch verbesserte Datensicherheitsrichtlinien, die starke Cloud-Nutzung und wachsende Telemedizin-Plattformen vorangetrieben. Gesundheitseinrichtungen setzen aktiv Netzwerküberwachung, Endpunktschutz und Schulungslösungen ein, um ihre Systeme gegen Phishing- und Ransomware-Bedrohungen zu wappnen.

Markteinblicke zur Cybersicherheit im Gesundheitswesen in Deutschland

Der deutsche Markt für Cybersicherheit im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das Engagement der Regierung, die digitale Infrastruktur im Gesundheitswesen zu stärken. Die Integration von EHR-Systemen und Telemedizinlösungen hat den Bedarf an fortschrittlichem Cyberschutz verstärkt. Der deutsche Fokus auf Datenschutz und die steigende Zahl von Cybervorfällen ermutigen Krankenhäuser und Kliniken, Firewalls der nächsten Generation, Verschlüsselungstools und Threat-Intelligence-Systeme gemäß den europäischen Cybersicherheitsstandards einzuführen.

Markteinblicke zur Cybersicherheit im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für Cybersicherheit im Gesundheitswesen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 25,4 % wachsen. Dies ist auf die digitale Transformation des Gesundheitswesens in Ländern wie China, Indien und Japan zurückzuführen. Zunehmende Cyberangriffe, gesetzliche Vorschriften zur Datensicherheit und ein Anstieg der Telemedizin-Plattformen sind wichtige Wachstumstreiber. Darüber hinaus ermöglichen die wachsende Gesundheitsinfrastruktur und steigende IT-Investitionen in der Region eine breitere Implementierung von Cyberschutz-Tools, insbesondere in städtischen Gesundheitszentren und Smart-Hospital-Projekten.

Einblicke in den japanischen Cybersicherheitsmarkt im Gesundheitswesen

Die Cybersicherheit im japanischen Gesundheitsmarkt gewinnt an Dynamik, da das Land großen Wert auf technologische Innovation, Datenschutz und operative Stabilität legt. Der Gesundheitssektor setzt zunehmend KI-basierte Cyberlösungen und Zero-Trust-Sicherheitsrahmen ein, um den zunehmenden Bedrohungen entgegenzuwirken. Angesichts der hohen Dichte vernetzter medizinischer Geräte und der alternden Bevölkerung wächst der Bedarf an sicheren, interoperablen Systemen. Die staatlichen Initiativen Japans zur Modernisierung der medizinischen IT unterstützen das Marktwachstum zusätzlich.

Einblicke in den Cybersicherheitsmarkt im Gesundheitswesen in Indien

Der indische Markt für Cybersicherheit im Gesundheitswesen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Digitalisierung des Gesundheitswesens, das zunehmende Bewusstsein für Cyberbedrohungen und unterstützende Regierungsinitiativen wie die National Digital Health Mission (NDHM) zurückzuführen. Indiens wachsende Krankenhausnetzwerke und digitale Gesundheits-Startups treiben die Nachfrage nach Cloud-Sicherheit, Identitätsmanagement und Endpunktschutzlösungen an. Das steigende Volumen an Patientendaten, gepaart mit dem Wachstum der Telemedizin und tragbarer Gesundheitstechnologien, unterstreicht den dringenden Bedarf an robusten Cyberabwehrsystemen in städtischen und ländlichen Gesundheitssystemen.

Marktanteile der Cybersicherheit im Gesundheitswesen

Die Cybersicherheit im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen vorangetrieben, darunter:

- Lockheed Martin Corporation (USA)

- IBM (USA)

- Check Point Software Technologies Ltd. (Israel)

- CyberArk Software Ltd. (Israel)

- F5, Inc. (USA)

- FireEye, Inc. (USA)

- Forcepoint (USA)

- Fortinet, Inc. (USA)

- Amazon Web Services, Inc. (USA)

- Oracle (USA)

- Palo Alto Networks (USA)

- Imperva (USA)

- Qualys, Inc. (USA)

- Accenture (Irland)

- HCL Technologies Limited (Indien)

- Northrop Grumman (USA)

- Capgemini (Frankreich)

- Cognizant (USA)

- Tata Consultancy Services Limited (Indien)

- Wipro (Indien)

Was sind die jüngsten Entwicklungen im globalen Markt für Cybersicherheit im Gesundheitswesen?

- Im April 2023 führte IBM neue KI-gestützte Bedrohungserkennungsfunktionen in seiner IBM Security QRadar Suite ein, die speziell auf den Gesundheitssektor zugeschnitten sind. Diese Innovation ermöglicht die frühzeitige Erkennung von Anomalien in Krankenhausnetzwerken und elektronischen Patientenaktensystemen und hilft Gesundheitsdienstleistern, Sicherheitsverletzungen zu verhindern, bevor sie eskalieren. Die Entwicklung unterstreicht IBMs strategischen Fokus auf die Bereitstellung branchenspezifischer Cybersicherheitslösungen, die Echtzeitanalysen mit Tools zur Einhaltung gesetzlicher Vorschriften kombinieren.

- Im März 2023 ging Palo Alto Networks eine Partnerschaft mit dem britischen National Health Service (NHS) Digital ein, um die Cybersicherheitsinfrastruktur mehrerer NHS-Trusts zu stärken. Der Schwerpunkt der Zusammenarbeit liegt auf der Implementierung von Firewalls und Endpunktschutz der nächsten Generation zum Schutz vor zunehmenden Ransomware-Angriffen im Gesundheitswesen. Diese Initiative unterstreicht die wachsende Notwendigkeit gemeinsamer, groß angelegter Abwehrmaßnahmen angesichts zunehmender Cyberbedrohungen für öffentliche Gesundheitseinrichtungen.

- Im Februar 2023 führte Fortinet ein Zero Trust Network Access (ZTNA)-Framework für Gesundheitsorganisationen ein, das den sicheren Fernzugriff für Telemedizin und verteilte Pflegeeinrichtungen in den Vordergrund stellt. Die Lösung wurde entwickelt, um interne und externe Bedrohungen zu minimieren und integriert Identitätsprüfung, Gerätestatusprüfungen und Anwendungskontrolle. Die Entwicklung von Fortinet spiegelt den Wandel der Branche hin zu vertrauensbasierten, adaptiven Sicherheitsmodellen im Zuge der Weiterentwicklung der Gesundheitsversorgung wider.

- Im Februar 2023 kündigte Cisco die Einführung seiner SecureX-Plattform in mehreren Krankenhäusern in Südostasien an, die eine einheitliche Sicherheitstransparenz und -automatisierung ermöglicht. Dieser Schritt unterstützt die wachsenden Digitalisierungsbemühungen im Gesundheitswesen der Region und bietet eine skalierbare Cybersicherheitsinfrastruktur zur Bewältigung zunehmender Bedrohungen. Die Initiative von Cisco unterstreicht die Rolle von Cisco, Gesundheitsdienstleistern zu ermöglichen, die Reaktion auf Bedrohungen zu optimieren und die operative Belastbarkeit zu verbessern.

- Im Januar 2023 arbeitete Trend Micro mit dem Philippine General Hospital (PGH) zusammen, um umfassende Systeme zum Schutz von Endpunkten und zur Verhinderung von Datenverlust zu implementieren. Das Projekt zielt darauf ab, Patientendaten zu sichern und die Cybersicherheit des PGH zu verbessern, da das Krankenhaus zunehmend cloudbasierte Gesundheitssysteme nutzt. Diese Entwicklung unterstreicht die Bedeutung öffentlich-privater Partnerschaften für die Verbesserung der Cybersicherheit in sich entwickelnden Gesundheitsmärkten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.