Global Cyclophilin Inhibitors Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.27 Billion

USD

8.76 Billion

2024

2032

USD

4.27 Billion

USD

8.76 Billion

2024

2032

| 2025 –2032 | |

| USD 4.27 Billion | |

| USD 8.76 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Cyclophilin-Inhibitoren nach Indikation (HCV1, HCV2, HCV3, HCV4, HCV5 und HCV6), Bevölkerungsgruppe (Kinder und Erwachsene), Arzneimitteltyp (Markenpräparate und Generika), Verabreichungsweg (oral und parenteral), Endverbraucher (Krankenhäuser, Fachkliniken und Sonstige), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Cyclophilin-Inhibitor-Therapeutika

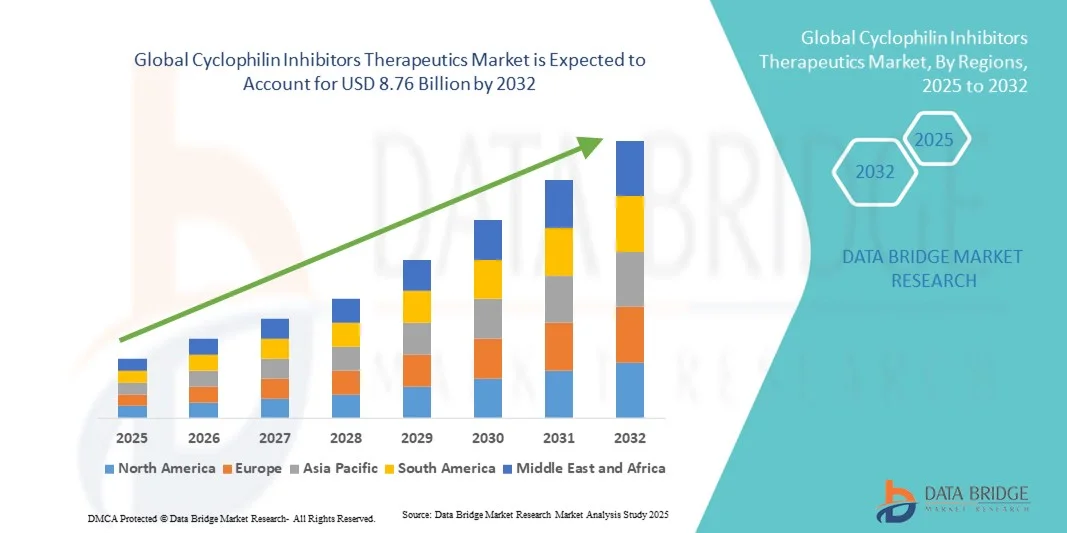

- Der globale Markt für Cyclophilin-Inhibitor-Therapeutika hatte im Jahr 2024 einen Wert von 4,27 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 8,76 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Hepatitis-C-Virusinfektionen (HCV), die steigende Nachfrage nach zielgerichteten Therapien und Fortschritte in der Arzneimittelentwicklung angetrieben, was die Akzeptanz personalisierter Medizin fördert.

- Darüber hinaus gewinnen neuartige Therapien, die auf Cyclophiline abzielen, aufgrund ihres Potenzials für effektive und personalisierte Behandlungsoptionen zunehmend an Bedeutung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Cyclophilin-Inhibitoren und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Cyclophilin-Inhibitoren

- Cyclophilin-Inhibitoren, die eine gezielte therapeutische Wirkung gegen Cyclophiline bieten, die an der Virusreplikation und Immunregulation beteiligt sind, werden aufgrund ihrer Spezifität, potenziellen Wirksamkeit und Integration in Kombinationstherapien zunehmend als wichtige Komponenten bei der Behandlung von Hepatitis-C-Virus (HCV)-Infektionen anerkannt.

- Die steigende Nachfrage nach Cyclophilin-Inhibitoren wird in erster Linie durch die zunehmende Verbreitung von HCV-Infektionen, die steigende Akzeptanz personalisierter Medizin und den verstärkten Fokus auf neuartige antivirale Therapien, die Resistenzen und Nebenwirkungen minimieren, angetrieben.

- Nordamerika dominierte den Markt für Cyclophilin-Inhibitor-Therapeutika mit dem größten Umsatzanteil von 43 % im Jahr 2024. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie eine starke Präsenz wichtiger Pharmaunternehmen. In den USA war ein deutliches Wachstum bei klinischen Studien und Arzneimittelzulassungen zu verzeichnen, insbesondere für Erwachsene, angetrieben durch Innovationen sowohl etablierter Pharmaunternehmen als auch von Biotech-Startups.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Cyclophilin-Inhibitor-Therapeutika sein, bedingt durch steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für HCV-Behandlungen und einen erweiterten Zugang zu fortschrittlichen Therapien.

- HCV1 dominierte den Markt im Jahr 2024 mit einem Anteil von 39,7 %, was auf seine hohe weltweite Prävalenz und den starken klinischen Fokus auf die Entwicklung zielgerichteter Therapien für diesen Genotyp zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Cyclophilin-Inhibitoren

|

Attribute |

Cyclophilin-Inhibitoren: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Cyclophilin-Inhibitoren

Ausbau zielgerichteter Therapien und Integration personalisierter Medizin

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Cyclophilin-Inhibitor-Therapeutika ist die zunehmende Anwendung gezielter antiviraler Therapien und deren Integration in personalisierte Medizinansätze, wodurch die Behandlungsspezifität und die Patientenergebnisse verbessert werden.

- Beispielsweise werden neuartige Cyclophilin-Inhibitoren mit direkt wirkenden antiviralen Medikamenten kombiniert, um die anhaltenden virologischen Ansprechraten bei HCV-Patienten zu verbessern und das Risiko von Arzneimittelresistenzen zu verringern.

- Es werden personalisierte Dosierungsschemata und genotypspezifische Therapien entwickelt, die es Ärzten ermöglichen, Behandlungspläne an den HCV-Genotyp des Patienten und den Krankheitsverlauf anzupassen, die Wirksamkeit zu optimieren und Nebenwirkungen zu minimieren.

- Die Integration von Cyclophilin-Inhibitoren in Kombinationstherapieprotokolle ermöglicht eine verbesserte Verträglichkeit, eine verkürzte Behandlungsdauer und eine bessere Compliance der Patienten, insbesondere bei Erwachsenen mit chronischer HCV-Infektion.

- Dieser Trend hin zu einer präzisen, patientenzentrierten Therapie verändert die Erwartungen an die antivirale Behandlung und ermutigt Pharmaunternehmen, mit Cyclophilin-Inhibitoren der nächsten Generation Innovationen voranzutreiben, die auf unterschiedliche Patientengruppen zugeschnitten werden können.

- Die Nachfrage nach Therapien mit hoher Wirksamkeit, geringen Nebenwirkungen und Kompatibilität mit bestehenden Behandlungsregimen wächst weltweit rasant, angetrieben durch den zunehmenden Fokus auf Patientenergebnisse und therapeutische Präzision.

Marktdynamik der Cyclophilin-Inhibitor-Therapeutika

Treiber

Zunehmende Verbreitung von HCV und Nachfrage nach wirksamen antiviralen Medikamenten

- Die weltweit zunehmende Verbreitung von HCV-Infektionen in Verbindung mit dem Bedarf an hochwirksamen und gezielten antiviralen Therapien ist ein wesentlicher Faktor für die Anwendung von Cyclophilin-Inhibitoren.

- Beispielsweise hat die zunehmende Häufigkeit chronischer HCV-Infektionen in Nordamerika und Europa Pharmaunternehmen dazu veranlasst, in Forschung und Entwicklung für wirksamere und besser verträgliche Cyclophilin-Inhibitor-Formulierungen zu investieren.

- Patienten und Gesundheitsdienstleister suchen zunehmend nach Therapien, die hohe und anhaltende virologische Ansprechraten bei gleichzeitig minimalen Nebenwirkungen erzielen, wodurch Cyclophilin-Inhibitoren eine attraktive Therapieoption darstellen.

- Darüber hinaus verbessert der Trend, Cyclophilin-Inhibitoren mit direkt wirkenden antiviralen Mitteln in Kombinationstherapien zu integrieren, die Behandlungsergebnisse und erweitert das Marktpotenzial.

- Das zunehmende Bewusstsein für HCV und die Vorteile einer frühzeitigen, gezielten Intervention trägt ebenfalls zu höheren Akzeptanzraten bei Erwachsenen und spezialisierten Kliniken bei.

- Staatliche Initiativen und unterstützende Gesundheitspolitiken, die den Zugang zu neuartigen antiviralen Therapien fördern, stärken das Marktwachstum zusätzlich, insbesondere in entwickelten Regionen mit hoher HCV-Belastung.

Zurückhaltung/Herausforderung

Sicherheitsbedenken und regulatorische Hürden

- Bedenken hinsichtlich der Arzneimittelsicherheit, potenzieller Nebenwirkungen und strenger behördlicher Zulassungsverfahren stellen erhebliche Herausforderungen für die breite Markteinführung von Cyclophilin-Inhibitoren dar.

- Beispielsweise fordern Zulassungsbehörden in den USA und Europa umfangreiche klinische Studien, um die Wirksamkeit und Sicherheit neuer Cyclophilin-Inhibitoren zu bestätigen, was die Markteinführung verzögern und die Entwicklungskosten erhöhen kann.

- Berichte über Nebenwirkungen oder Wechselwirkungen mit anderen Medikamenten bei bestimmten Patientengruppen haben einige Ärzte vorsichtig gemacht, Cyclophilin-Inhibitoren ohne sorgfältige Überwachung zu verschreiben.

- Die Behebung dieser Sicherheitsbedenken durch eine fundierte klinische Validierung, die Überwachung nach der Markteinführung und klare Verschreibungsrichtlinien ist entscheidend für den Aufbau von Vertrauen zwischen Gesundheitsdienstleistern und Patienten.

- Die hohen Kosten innovativer Cyclophilin-Inhibitoren, insbesondere von Markenpräparaten, können in preissensiblen Märkten ein Zugangshindernis darstellen und die Akzeptanz in Entwicklungsländern einschränken.

- Die Bewältigung dieser Herausforderungen durch regulatorische Unterstützung, Pharmakovigilanz und die Entwicklung kostengünstigerer Generika wird für ein nachhaltiges Marktwachstum unerlässlich sein.

Marktübersicht für Cyclophilin-Inhibitoren

Der Markt ist segmentiert nach Indikation, Bevölkerungsgruppe, Arzneimitteltyp, Verabreichungsweg, Endverbraucher und Vertriebskanal.

- Nach Indikation

Basierend auf den Indikationen ist der Markt für Cyclophilin-Inhibitoren in HCV1, HCV2, HCV3, HCV4, HCV5 und HCV6 unterteilt. Das HCV1-Segment dominierte den Markt mit dem größten Umsatzanteil von 39,7 % im Jahr 2024, was auf die hohe globale Prävalenz und den starken klinischen Fokus zurückzuführen ist. Patienten mit HCV1 erhalten häufig Kombinationstherapien mit Cyclophilin-Inhibitoren und direkt wirkenden antiviralen Medikamenten, um die Rate des anhaltenden virologischen Ansprechens zu verbessern. Das Segment profitiert von etablierten Behandlungsleitlinien und umfangreichen laufenden klinischen Studien, die den Einsatz von Cyclophilin-Inhibitoren unterstützen. Orale Darreichungsformen verbessern die Patientenadhärenz und den Komfort und tragen so zu seiner Dominanz bei. Gesundheitsdienstleister priorisieren HCV1-Therapien aufgrund der vorhersehbaren Ergebnisse und der umfangreichen Evidenz für die Wirksamkeit. Insgesamt bleibt HCV1 weltweit das kommerziell attraktivste Teilsegment.

Für das HCV3-Segment wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch steigende Diagnosezahlen in Schwellenländern. HCV3 ist mit einem höheren Risiko für Leberkomplikationen verbunden, was die Nachfrage nach wirksamen Therapien erhöht. Die Entwicklung von Cyclophilin-Inhibitoren, die spezifisch auf HCV3 abzielen, gewinnt durch laufende klinische Forschung an Dynamik. Aufklärungskampagnen und staatliche Initiativen zum HCV3-Screening fördern die Akzeptanz zusätzlich. Kombinationstherapien verbessern die Verträglichkeit und die Behandlungsdauer für HCV3-Patienten. Folglich bietet HCV3 aufgrund des ungedeckten medizinischen Bedarfs ein erhebliches Wachstumspotenzial.

- Nach Bevölkerungstyp

Basierend auf der Bevölkerungsgruppe ist der Markt in Kinder und Erwachsene unterteilt. Erwachsene dominierten den Markt 2024 mit einem Anteil von 85 %, was auf die höhere Prävalenz von HCV-Infektionen und den weitverbreiteten Einsatz von Cyclophilin-Inhibitoren bei chronischer Hepatitis C zurückzuführen ist . Erwachsene profitieren von gezielten oralen Darreichungsformen und Kombinationstherapien, die auf verbesserte Therapietreue und minimale Nebenwirkungen abzielen. Pharmaunternehmen konzentrieren sich aufgrund der größeren Patientenbasis und der besser vorhersehbaren Behandlungsergebnisse auf Erwachsene. Krankenhäuser und Fachkliniken sind weiterhin die wichtigsten Behandlungsorte für Erwachsene. Klinische Studien und Zulassungsverfahren betreffen überwiegend Erwachsene und festigen so die Marktführerschaft dieses Segments. Insgesamt bleiben Erwachsene der wichtigste Umsatzträger des Marktes.

Im Segment der Kinder wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Diagnose von Hepatitis C bei Kindern und die Anpassung von Cyclophilin-Inhibitoren für die sichere Anwendung bei Kindern. Pädiatrische Behandlungsprotokolle gewährleisten die korrekte Dosierung und Sicherheit. Das Bewusstsein von medizinischem Fachpersonal und Eltern für die frühzeitige Hepatitis-C-Intervention fördert die Akzeptanz der Therapie. Initiativen von Regierung und Nichtregierungsorganisationen verbessern den Zugang zu pädiatrischen Therapien in Regionen mit hoher Prävalenz. Orale Darreichungsformen, die für Kinder geeignet sind, verbessern die Therapietreue und Akzeptanz. Daher ist im Prognosezeitraum mit einem rasanten Wachstum im pädiatrischen Segment zu rechnen.

- Nach Arzneimitteltyp

Basierend auf der Art des Arzneimittels ist der Markt in Markenpräparate und Generika unterteilt. Das Segment der Markenpräparate dominierte den Markt mit einem Umsatzanteil von 62 % im Jahr 2024, was auf umfangreiche Investitionen in Forschung und Entwicklung, klinische Validierung und behördliche Zulassungen zurückzuführen ist. Marken-Cyclophilin-Inhibitoren werden von medizinischen Fachkräften aufgrund ihrer gleichbleibenden Qualität und vorhersehbaren Ergebnisse bevorzugt. Marketingunterstützung, Patientenbetreuungsprogramme und Aufklärungskampagnen für Ärzte stärken diese Marktführerschaft zusätzlich. Der Patentschutz ermöglicht Preissetzungsmacht und einen nachhaltigen Marktanteil. Krankenhäuser und Fachkliniken verabreichen vorwiegend Markenpräparate und sichern so stabile Umsätze. Markenpräparate sind aufgrund ihrer nachgewiesenen Wirksamkeit auch führend bei der Anwendung von Kombinationstherapien.

Für den Generikamarkt wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach kostengünstigen HCV-Therapien und den verbesserten Zugang in Schwellenländern. Der Patentablauf wichtiger Markenmedikamente ermöglicht den Markteintritt von Generika. Gesundheitsdienstleister bevorzugen zunehmend Generika, um die Behandlungskosten zu senken. Die hohe HCV-Prävalenz in preissensiblen Regionen beschleunigt die Akzeptanz. Generika profitieren von der vereinfachten Distribution über Krankenhäuser und Apotheken. Insgesamt stellen Generika ein großes Wachstumspotenzial für den globalen Markt dar.

- Auf dem Weg der Verwaltung

Basierend auf der Art der Verabreichung wird der Markt in orale und parenterale Darreichungsformen unterteilt. Das orale Segment dominierte den Markt mit einem Anteil von 61,2 % im Jahr 2024. Dies ist auf die Präferenz der Patienten für eine nicht-invasive, bequeme Dosierung und die Kompatibilität mit Kombinationstherapien zurückzuführen. Orale Cyclophilin-Inhibitoren verbessern die Therapietreue und reduzieren Krankenhausaufenthalte. Pharmaunternehmen konzentrieren sich auf oral bioverfügbare Formulierungen für Erwachsene und Kinder. Krankenhäuser und Fachkliniken bevorzugen orale Medikamente aufgrund der einfacheren ambulanten Behandlung. Die orale Therapie ermöglicht eine breitere Anwendung in verschiedenen Regionen. Die Bequemlichkeit und Sicherheit der oralen Verabreichung untermauern die Dominanz dieses Segments.

Im Segment der parenteralen Arzneimittel wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch injizierbare Formulierungen für Patienten, die orale Medikamente nicht vertragen oder einen schnellen Wirkungseintritt benötigen. Die parenterale Verabreichung gewährleistet eine höhere Bioverfügbarkeit und therapeutische Wirksamkeit. Spezialkliniken und Krankenhäuser setzen aufgrund der kontrollierten Dosierung bevorzugt auf parenterale Formulierungen. Klinische Forschung unterstützt die Entwicklung von Depotpräparaten. Gesundheitsdienstleister profitieren von einer vorhersagbaren Pharmakokinetik. Verbesserte Überwachung und Schulung fördern die Anwendung in den jeweiligen Patientengruppen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken und Sonstige unterteilt. Krankenhäuser dominierten den Markt 2024 mit einem Gesamtanteil von 52 %, bedingt durch hohe Patientenzahlen und eine etablierte Behandlungsinfrastruktur. Krankenhäuser implementieren standardisierte Protokolle für die einheitliche Anwendung von Cyclophilin-Inhibitoren. Erwachsene Patienten tragen maßgeblich zur Nachfrage der Krankenhäuser bei. Krankenhäuser unterstützen klinische Studien und die Arzneimittelüberwachung nach der Markteinführung. Pharmaunternehmen priorisieren den Vertrieb über Krankenhäuser aufgrund der erforderlichen Größenordnung und Zuverlässigkeit. Krankenhäuser bleiben die primäre Anlaufstelle für die Behandlung chronischer Hepatitis C.

Spezialisierte Kliniken werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch ambulante HCV-Behandlung und personalisierte Betreuung. Diese Kliniken bieten maßgeschneiderte Behandlungspläne, Überwachung der Therapietreue und Nachsorge. Das wachsende Bewusstsein bei Patienten und Ärzten fördert die zunehmende Nutzung. Kliniken bevorzugen orale und Markenpräparate aufgrund ihrer Wirksamkeit. Die Expansion spezialisierter Kliniken in Schwellenländern treibt die Nachfrage zusätzlich an. Diese Kliniken bieten eine spezialisierte HCV-Behandlung, die die stationäre Versorgung ergänzt.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Krankenhausapotheken dominierten den Markt im Jahr 2024 mit einem Anteil von 45,8 %, da sie Kombinationspräparate abgeben und eng mit den verschreibenden Ärzten zusammenarbeiten. Krankenhausapotheken übernehmen zudem die Logistik klinischer Studien und die Betreuung nach der Markteinführung. Die sichere Lagerung und Verwaltung hochwertiger Arzneimittel untermauern ihre führende Position. Krankenhäuser bleiben der wichtigste Vertriebskanal für Cyclophilin-Inhibitoren. Der Zugang zu Krankenhausapotheken gewährleistet eine zeitnahe Therapie für stationäre und ambulante Patienten.

Online-Apotheken werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung von E-Apotheken und den Komfort der Lieferung nach Hause. Online-Kanäle verbessern den Zugang in abgelegenen oder unterversorgten Regionen. Patienten bevorzugen digitale Lösungen für Rezeptwiederholungen und die Sendungsverfolgung. Online-Apotheken ermöglichen den Zugang zu Marken- und Generika-Medikamenten. Die Integration mit Telemedizin-Plattformen steigert die Kundenbindung. Insgesamt bietet der Online-Vertrieb ein erhebliches Wachstumspotenzial für den Markt.

Regionale Analyse des Marktes für Cyclophilin-Inhibitoren

- Nordamerika dominierte 2024 den Markt für Cyclophilin-Inhibitor-Therapeutika mit dem größten Umsatzanteil von 43 %, was sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie die starke Präsenz wichtiger Pharmaunternehmen auszeichnet.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Wirksamkeit, Sicherheit und Verfügbarkeit von Cyclophilin-Inhibitoren in Kombinationstherapien zur Behandlung von HCV sehr.

- Die weitverbreitete Anwendung wird zudem durch staatliche Initiativen, Erstattungspolitiken und gut etablierte Krankenhaus- und Fachkliniknetzwerke unterstützt, wodurch Cyclophilin-Inhibitoren als bevorzugte Therapieoption sowohl für Erwachsene als auch für Kinder etabliert werden.

Einblick in den US-Markt für Cyclophilin-Inhibitor-Therapeutika

Der US-amerikanische Markt für Cyclophilin-Inhibitoren erzielte 2024 mit 38 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz von Hepatitis-C-Virusinfektionen (HCV) und die gut ausgebaute Gesundheitsinfrastruktur. Patienten und Ärzte legen zunehmend Wert auf wirksame, zielgerichtete antivirale Therapien, insbesondere auf Kombinationsbehandlungen mit Cyclophilin-Inhibitoren. Die wachsende Bedeutung personalisierter Medizin, die rege Durchführung klinischer Studien und die Verfügbarkeit fortschrittlicher Behandlungsprotokolle treiben den Markt zusätzlich an. Darüber hinaus tragen die Kostenerstattung und die etablierten Netzwerke von Krankenhäusern und Fachkliniken maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Cyclophilin-Inhibitoren

Der europäische Markt für Cyclophilin-Inhibitoren wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Gesundheitsvorschriften und die steigende Nachfrage nach wirksamen HCV-Therapien. Ein wachsendes Bewusstsein für Virushepatitis und der breite Zugang zu modernen Therapien fördern das Marktwachstum. Europäische Gesundheitsdienstleister schätzen die einfache Anwendung und Wirksamkeit von Cyclophilin-Inhibitoren in Kombinationstherapien. Die Therapien werden in Krankenhäusern, Fachkliniken und Behandlungszentren zunehmend eingesetzt und in die Behandlungsprotokolle sowohl für neu diagnostizierte als auch für chronisch an HCV erkrankte Patienten integriert.

Einblick in den britischen Markt für Cyclophilin-Inhibitor-Therapeutika

Der britische Markt für Cyclophilin-Inhibitoren wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf gezielte HCV-Therapien und die damit einhergehenden verbesserten Behandlungsergebnisse. Das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für die Vorteile von Cyclophilin-Inhibitoren fördert deren Anwendung. Darüber hinaus dürften staatliche Initiativen zur Früherkennung und Behandlung von Virushepatitis sowie ein gut ausgebautes Vertriebsnetz für Arzneimittel das Marktwachstum weiter ankurbeln. Krankenhäuser und Fachkliniken bleiben die Hauptabnehmer von Kombinationstherapien und gewährleisten so eine kontinuierliche Nachfrage.

Einblick in den deutschen Markt für Cyclophilin-Inhibitoren

Der deutsche Markt für Cyclophilin-Inhibitoren wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein für HCV-Behandlungsoptionen und die zunehmende Anwendung fortschrittlicher antiviraler Therapien. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Fokus auf Innovation und das starke klinische Forschungsumfeld fördern die Anwendung von Cyclophilin-Inhibitoren. Krankenhäuser und Fachkliniken priorisieren diese Therapien aufgrund ihrer nachgewiesenen Wirksamkeit und ihres guten Sicherheitsprofils. Die Integration in standardisierte HCV-Behandlungsprotokolle und patientenorientierte Versorgungsprogramme stärkt die Marktnachfrage zusätzlich.

Einblick in den Markt für Cyclophilin-Inhibitor-Therapeutika im asiatisch-pazifischen Raum

Der Markt für Cyclophilin-Inhibitoren im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung von HCV-Infektionen, steigende Gesundheitsausgaben und der verbesserte Zugang zu fortschrittlichen Therapien in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf Früherkennung und -behandlung, unterstützt durch staatliche Gesundheitsinitiativen, fördert die Anwendung dieser Therapien. Darüber hinaus verbessern die expandierenden pharmazeutischen Produktionskapazitäten und die kostengünstigen Therapieoptionen im asiatisch-pazifischen Raum die Verfügbarkeit für eine breitere Patientengruppe.

Einblick in den japanischen Markt für Cyclophilin-Inhibitor-Therapeutika

Der japanische Markt für Cyclophilin-Inhibitoren gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der steigenden HCV-Prävalenz in bestimmten Bevölkerungsgruppen und des starken Fokus auf Präzisionsmedizin zunehmend an Bedeutung. Die Akzeptanz wird durch das wachsende Bewusstsein der Patienten und die Integration von Cyclophilin-Inhibitoren in Kombinationstherapien vorangetrieben. Krankenhäuser und Fachkliniken legen Wert auf wirksame antivirale Therapien, während Forschungskooperationen klinische Innovationen fördern. Die alternde Bevölkerung trägt ebenfalls zur Nachfrage nach sicheren und wirksamen Therapien für ältere Erwachsene bei.

Einblick in den indischen Markt für Cyclophilin-Inhibitor-Therapeutika

Der indische Markt für Cyclophilin-Inhibitoren erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Zahl von HCV-Patienten in Indien, den Ausbau der Gesundheitsinfrastruktur und den zunehmenden Zugang zu fortschrittlichen antiviralen Therapien zurückzuführen. Aufklärungskampagnen und staatliche Programme zur Förderung von Früherkennung und Behandlung tragen zur steigenden Akzeptanz bei. Krankenhäuser und Fachkliniken sind die Hauptabnehmer von Kombinationstherapien. Darüber hinaus sind die Verfügbarkeit kostengünstiger generischer Cyclophilin-Inhibitoren und die starke inländische pharmazeutische Produktionskapazität Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von Cyclophilin-Inhibitoren

Die Branche der Cyclophilin-Inhibitor-Therapeutika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- SCYNEXIS, Inc. (USA)

- Cypralis (UK)

- Debiopharm (Schweiz)

- Hepion Pharmaceuticals (USA)

- Mitotech Ltd (UK)

- Abliva AB. (Schweden)

- Hepion Pharmaceuticals (USA)

- Guilford Pharmaceuticals, Inc. (USA)

- Vernalis (UK)

- Ensemble Discovery (USA)

- Thanapaisal Company (Thailand)

- BioCanCell Ltd. (Israel)

- ZymoGenetics, Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Merck & Co., Inc. (USA)

- AbbVie Inc. (Irland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Cyclophilin-Inhibitor-Therapeutika?

- Im Juli 2025 gab Revolution Medicines die Veröffentlichung eines von Fachkollegen begutachteten Artikels bekannt, der die Entdeckung und Entwicklung von Zoldonrasib (RMC-9805), einem selektiven kovalenten RAS(ON)-G12D-Inhibitor, detailliert beschreibt. Die Publikation hebt den neuartigen Wirkmechanismus der Verbindung hervor, der Cyclophilin A einbezieht, sowie ihr Potenzial zur Behandlung von KRAS-G12D-mutierten Tumoren.

- Im April 2024 stellte GenFleet Therapeutics GFH547 vor, einen oralen Pan-RAS(ON)-Inhibitor, der durch die Umstrukturierung und Umfunktionierung des intrazellulären Cyclophilin-A-Proteins (CypA) aktive RAS-Proteine verschiedener Subtypen gezielt hemmt. Präklinische Daten belegten die ausgeprägte Pan-RAS-Hemmwirkung von GFH547 und dessen Potenzial, adaptive und erworbene Resistenzen gegen SIIP-basierte KRAS-Inhibitoren zu überwinden.

- Im April 2024 brachte Revolution Medicines RMC-9805 auf den Markt, einen neuartigen kovalenten KRAS(G12D)-Molekülkleber-Inhibitor, der Cyclophilin A über einen Trikomplex-Mechanismus rekrutiert. Dieser innovative Ansatz zielt auf die bisher als „nicht medikamentös behandelbar“ geltende KRAS(G12D)-Mutation ab und stellt einen bedeutenden Fortschritt in der Krebstherapie dar.

- Im August 2023 brachte Revolution Medicines RMC-9805 auf den Markt, einen neuartigen kovalenten KRAS(G12D)-Molekülkleber-Inhibitor, der Cyclophilin A über einen Trikomplex-Mechanismus rekrutiert. Dieser innovative Ansatz zielt auf die bisher als „nicht medikamentös behandelbar“ geltende KRAS(G12D)-Mutation ab und stellt einen bedeutenden Fortschritt in der Krebstherapie dar.

- Im Januar 2023 kündigte Hepion Pharmaceuticals an, auf der NASH-TAG 2023-Konferenz Phase-2a-Multiomics-Daten für Rencofilstat (CRV431) zu präsentieren. Rencofilstat ist ein potenter Cyclophilin-Inhibitor, der sich derzeit in der klinischen Entwicklung zur Behandlung der nichtalkoholischen Steatohepatitis (NASH) befindet und das Potenzial besitzt, eine wichtige Rolle in der Gesamtbehandlung von Lebererkrankungen zu spielen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.