Global Cystinuria Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

120.17 Million

USD

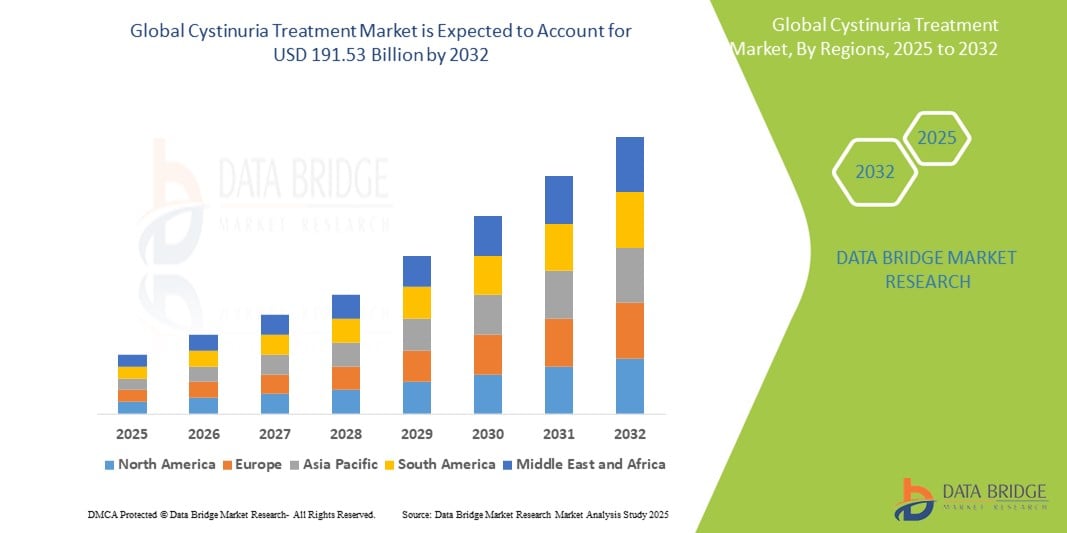

191.53 Million

2024

2032

USD

120.17 Million

USD

191.53 Million

2024

2032

| 2025 –2032 | |

| USD 120.17 Million | |

| USD 191.53 Million | |

| % | |

|

Globaler Markt für die Behandlung von Cystinurie, nach Typ (Cystinurie Typ I, Cystinurie Typ II, Cystinurie Typ III), Therapietyp (Gentherapie, Pharmakotherapie und Kupferinjektionstherapie), Arzneimittel (Penicillamin, Tiopronin, Captopril und andere), Verabreichungsweg (oral und injizierbar), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke, Einzelhandelsapotheke und andere), Branchentrends und Prognose bis 2032.

Marktgröße für die Behandlung von Cystinurie

- Der globale Markt für Cystinurie-Behandlungen wurde im Jahr 2024 auf 120,17 Millionen US-Dollar geschätzt und dürfte bis 2032 191,53 Milliarden US-Dollar erreichen , bei einer CAGR von 6,00 % im Prognosezeitraum.

- Das Wachstum des globalen Marktes für Cystinurie-Behandlungen wird maßgeblich durch die zunehmende Verbreitung von Cystinurie und steigende Gesundheitsausgaben vorangetrieben, zusammen mit zunehmenden strategischen Kooperationen zwischen Marktteilnehmern und einem Anstieg der Forschungs- und Entwicklungsaktivitäten für neuartige Therapeutika, was zu einer erhöhten Nachfrage nach krankheitsspezifischen Behandlungen sowohl in Industrie- als auch in Entwicklungsländern führt.

- Darüber hinaus führen das zunehmende Bewusstsein für Cystinurie und die Verfügbarkeit moderner Diagnoseverfahren dazu, dass konservative Behandlungsmethoden, Pharmakotherapie (z. B. Thiole, alkalisierende Substanzen) und chirurgische Eingriffe als bevorzugte Behandlungsansätze etabliert werden. Diese konvergierenden Faktoren beschleunigen die Einführung personalisierter Behandlungsstrategien und kurbeln damit das Wachstum des globalen Marktes für Cystinurie-Behandlungen deutlich an.

Marktanalyse zur Behandlung von Cystinurie

- Die Behandlung von Cystinurie, die konservative Maßnahmen (z. B. erhöhte Flüssigkeitszufuhr, Ernährungsumstellung), Pharmakotherapie (z. B. Thiol-basierte Medikamente, alkalisierende Mittel) und chirurgische Eingriffe umfasst, ist aufgrund ihres Potenzials zur Verhinderung von Steinbildung, Linderung von Symptomen und Verbesserung der Patientenergebnisse ein zunehmend wichtiger Bestandteil der Behandlung dieser seltenen genetischen Erkrankung bei verschiedenen Patientengruppen.

- Die steigende Nachfrage nach wirksamen Behandlungen für Cystinurie wird vor allem durch ein besseres Verständnis der Krankheit, Fortschritte bei Diagnoseinstrumenten (z. B. genetische Tests, fortschrittliche Bildgebung) und eine zunehmende Betonung der multidisziplinären Patientenbehandlung vorangetrieben.

- Nordamerika hält im Jahr 2025 einen bedeutenden Umsatzanteil am globalen Markt für die Behandlung von Cystinurie. Dieser Markt zeichnet sich durch die frühe Einführung fortschrittlicher Therapien, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Forschungseinrichtungen und spezialisierter Krankenhäuser aus. In den USA ist ein erhebliches Wachstum bei der Einführung personalisierter Behandlungsansätze zu verzeichnen, insbesondere in spezialisierten nephrologischen Kliniken und akademischen medizinischen Einrichtungen, angetrieben von Innovationen in der Arzneimittelentwicklung und verbesserten Diagnosemöglichkeiten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Markt für Cystinurie-Behandlungen sein, da der Zugang zur Gesundheitsversorgung zunimmt, das Bewusstsein für seltene genetische Erkrankungen zunimmt und die Investitionen in die Gesundheitsinfrastruktur zunehmen.

- Das Segment Pharmakotherapie (nach Behandlung) wird voraussichtlich im Jahr 2025 ein bedeutendes Segment auf dem globalen Markt für Cystinurie-Behandlungen sein, angetrieben durch den inhärenten Bedarf an wirksamen systemischen Wirkstoffen zur Verringerung der Cystinausscheidung und Verbesserung der Löslichkeit im Urin, wodurch eine wiederkehrende Steinbildung verhindert wird.

Berichtsumfang und Marktsegmentierung zur Behandlung von Cystinurie

|

Eigenschaften |

Markteinblicke zur Behandlung von Cystinurie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Cystinurie

„ Verbesserte Behandlungspräzision durch fortschrittliche Diagnostik und personalisierte Ansätze “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Cystinurie-Behandlungen ist die zunehmende Integration fortschrittlicher Diagnosetechnologien und personalisierter Behandlungsstrategien, die auf Innovationen im Bereich genetischer Profilierung und biochemischer Überwachung basieren. Diese Technologiefusion erhöht die Behandlungspräzision deutlich und verbessert die Patientenergebnisse.

- So werden beispielsweise zunehmend fortschrittliche genetische Tests auf SLC3A1- und SLC7A9-Mutationen eingesetzt, um die spezifische Form der Cystinurie zu identifizieren und den zugrunde liegenden genetischen Defekt zu verstehen. So können Ärzte Behandlungspläne individuell auf die Patienteneigenschaften abstimmen. Ebenso sind eine präzise 24-Stunden-Urin-Cystin-Analyse und die Überwachung des Urin-pH-Werts entscheidend für die Therapieanpassung und die Optimierung der Medikamentendosierung.

- Die Integration hochentwickelter Diagnostik in die Cystinurie-Behandlung ermöglicht es beispielsweise, Patienten zu identifizieren, die am meisten von bestimmten pharmakologischen Wirkstoffen profitieren, und ihr Ansprechen auf die Behandlung vorherzusagen. Dies führt zu einer intelligenteren klinischen Entscheidungsfindung. So könnte das Verständnis der spezifischen genetischen Mutation beispielsweise die Wahl eines Thiol-bindenden Medikaments beeinflussen oder die Eignung für zukünftige Gentherapien aufzeigen.

- Die nahtlose Integration diagnostischer Erkenntnisse in verschiedene Behandlungsmethoden ermöglicht einen koordinierteren und effektiveren Ansatz zur Behandlung dieser komplexen genetischen Erkrankung. Durch einen einheitlichen Behandlungsplan können Spezialisten Ernährungsumstellungen, Urinalkalisierung, Pharmakotherapie (z. B. Thiol-bindende Substanzen) und, falls erforderlich, chirurgische Eingriffe integrieren und so ein umfassendes und individuelles Patientenerlebnis schaffen. Darüber hinaus bietet die kontinuierliche Überwachung durch Fernüberwachung und Telemedizin den Patienten eine maximale Steinprävention bei minimaler Belastung.

- Dieser Trend zu präziseren, gezielteren und vernetzten Behandlungsstrategien verändert die Erwartungen an die Behandlung von Cystinurie grundlegend. Forschungseinrichtungen und Pharmaunternehmen entwickeln daher neuartige Therapien auf Basis molekularer Zielmoleküle und erforschen innovative Kombinationsstrategien mit bestehenden konservativen Behandlungen.

- Die Nachfrage nach Cystinurie-Behandlungen, die eine nahtlose Integration von fortschrittlicher Diagnostik und personalisierten Ansätzen bieten, wächst sowohl in spezialisierten nephrologischen Kliniken als auch in Forschungseinrichtungen rasant, da die Ärzte zunehmend Wert auf Wirksamkeit, eine Verringerung der Steinrezidive und eine Verbesserung der Lebensqualität der Patienten legen.

Marktdynamik für Cystinurie-Behandlungen

Treiber

„ Wachsender Bedarf aufgrund der steigenden Prävalenz von Cystinurie und fortschrittlicher diagnostischer und therapeutischer Ansätze “

- Die zunehmende Verbreitung der Cystinurie, einer seltenen genetischen Erkrankung, die durch wiederkehrende Nierensteine aufgrund eines gestörten Cystintransports gekennzeichnet ist, sowie der zunehmende Fokus auf Früherkennung und Präzisionsmedizin sind ein wesentlicher Treiber für die gestiegene Nachfrage auf dem globalen Markt für Cystinurie-Behandlungen.

- So werden beispielsweise Innovationen bei genetischen Tests und fortschrittlichen Aminosäureanalysen im Urin zunehmend genutzt, um verschiedene Arten von Cystinurie (Cystinurie Typ I, Cystinurie Typ II, Cystinurie Typ III) präzise zu diagnostizieren und so die Entwicklung personalisierter Behandlungs- und Managementstrategien zu unterstützen. Solche diagnostischen Fortschritte dürften das Wachstum des Cystinurie-Marktes im Prognosezeitraum vorantreiben.

- Da sich medizinische Fachkräfte zunehmend mit dem klinischen Erscheinungsbild und den Langzeitkomplikationen der Cystinurie auskennen, steigt die Nachfrage nach höherer diagnostischer Genauigkeit und wirksamen Therapien. Moderne Verfahren ermöglichen heute eine Früherkennung durch molekulare Analyse sowie eine therapeutische Überwachung durch Biomarker und gezielte Ansätze wie die pharmakogenomische Profilierung.

- Darüber hinaus positioniert das wachsende Interesse an Gentherapie und Präzisionspharmakotherapie (Gentherapie, Pharmakotherapie, Kupferinjektionstherapie) in Verbindung mit dem zunehmenden Zugang zu patientenorientierter Versorgung in verschiedenen Bereichen (Krankenhäuser, häusliche Pflege, Fachkliniken usw.) diese fortschrittlichen Lösungen als wesentliche Bestandteile der Cystinurie-Behandlungskontinuität. Diese Entwicklungen erleichtern die Integration in multidisziplinäre Versorgungsmodelle und steigern die allgemeine Marktdurchdringung.

- Der Nutzen einer frühen Diagnose, die Identifizierung von Genmutationen, die für Cystinurie verantwortlich sind, und maßgeschneiderte Behandlungspläne mit Medikamenten wie Penicillamin, Tiopronin und Captopril (nach Medikamenten: Penicillamin, Tiopronin, Captopril, andere) sind entscheidende Faktoren für die Einführung moderner Behandlungsstrategien. Darüber hinaus verbessern die zunehmende Präferenz sowohl oraler als auch injizierbarer (nach Verabreichungsweg: oral, injizierbar) Modalitäten und die wachsende Reichweite von Krankenhaus-, Online- und Einzelhandelsapotheken (nach Vertriebskanal: Krankenhausapotheke, Online-Apotheke, Einzelhandelsapotheke, andere) die Marktzugänglichkeit und das Wachstum weiter.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich der Komplexität der Diagnose und der Behandlungskosten “

- Bedenken hinsichtlich der diagnostischen Komplexität und der genetischen Heterogenität der Cystinurie stellen eine erhebliche Herausforderung für ein umfassenderes Marktverständnis und eine wirksame Behandlung dar. Da die Cystinurie je nach genetischem Subtyp (Cystinurie Typ I, Typ II und Typ III) unterschiedliche Schweregrade, Erkrankungsalter und Behandlungsansprechraten aufweist, können eine genaue Diagnose und eine langfristige Krankheitsüberwachung schwierig sein. Dies weckt bei medizinischem Fachpersonal Bedenken hinsichtlich einer optimalen Behandlungsplanung und der Patientenergebnisse.

- Um beispielsweise Cystinurie von anderen Ursachen wiederkehrender Nephrolithiasis zu unterscheiden, insbesondere bei Kindern und Jugendlichen, sind häufig umfassende Stoffwechseluntersuchungen und genetische Tests erforderlich – Verfahren, die nicht überall verfügbar oder in den Gesundheitssystemen standardisiert sind. Das mangelnde Bewusstsein und die fehlenden einheitlichen Diagnoseprotokolle für Cystinurie tragen zusätzlich zu verzögerten oder verpassten Diagnosen bei.

- Die Bewältigung dieser diagnostischen Herausforderungen durch einen verbesserten Zugang zu genetischen Screenings, standardisierten Aminosäuretests im Urin und Aufklärungskampagnen ist entscheidend, um die Früherkennung und Behandlung zu verbessern. Führende akademische und spezialisierte Zentren setzen sich für eine multidisziplinäre Zusammenarbeit zwischen Nephrologie und Urologie bei der Behandlung dieser seltenen Erkrankungen ein und bieten integrierte Behandlungspfade und personalisierte Behandlungspläne an. Darüber hinaus können die im Vergleich zur symptomatischen Behandlung relativ hohen Kosten einer langfristigen Pharmakotherapie (z. B. Penicillamin, Tiopronin), einer Diät und möglicher chirurgischer Eingriffe eine umfassende Versorgung erschweren, insbesondere in ressourcenarmen Regionen oder bei eingeschränktem Versicherungsschutz.

- Zwar können die Behandlungskosten in bestimmten Regionen durch Erstattungsprogramme gemindert werden, doch die Wahrnehmung der Cystinurie als lebenslange, ressourcenintensive Erkrankung kann eine proaktive Behandlungsplanung und rechtzeitige Intervention immer noch behindern, insbesondere bei Patienten aus unterversorgten Gemeinden oder mit begrenzten finanziellen Mitteln.

- Die Bewältigung dieser Herausforderungen durch gemeinsame Forschung zur Verfeinerung diagnostischer Standards, die Entwicklung kostengünstigerer Therapieoptionen (z. B. kostengünstiger Generika oder Biosimilars) und einen erweiterten Zugang zu spezialisierten Versorgungsnetzwerken wird von entscheidender Bedeutung sein, um die Behandlungsergebnisse der Patienten zu verbessern und ein nachhaltiges Wachstum auf dem Markt für Cystinurie-Behandlungen zu unterstützen.

Marktumfang der Cystinurie-Behandlung

Der Markt ist nach Typ, Therapieart, Arzneimitteln, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert .

Nach Therapietyp

Der Markt für Cystinurie-Behandlungen ist nach Therapieform in Gentherapie, Pharmakotherapie und Kupferinjektionstherapie unterteilt. Das Segment Pharmakotherapie hat den größten Marktanteil, da es sich bei der Behandlung von Cystinsteinen etabliert hat und in verschiedenen Gesundheitseinrichtungen als primäre Behandlungsmethode verfügbar ist. Medikamente wie Penicillamin und Tiopronin werden häufig verschrieben, um die Cystinkonzentration im Urin zu senken. Sie wirken direkt auf die biochemische Ursache der Erkrankung und senken das Risiko eines erneuten Auftretens von Steinen. Medizinische Fachkräfte bevorzugen häufig pharmakologische Interventionen, da sie eine langfristige Behandlung dieser chronischen Erkrankung ermöglichen, insbesondere bei Patienten, für die invasivere Therapien nicht in Frage kommen.

Die Segmente Gentherapie und Kupferinjektionstherapie sind aufgrund ihrer wachsenden Bedeutung in der personalisierten Medizin und gezielten Behandlungsansätzen für genetisch bedingte Stoffwechselerkrankungen wie Cystinurie ebenfalls von Bedeutung. Gentherapien versprechen langfristig die Korrektur der zugrunde liegenden genetischen Mutationen und können möglicherweise heilende Ergebnisse liefern, während Kupferinjektionstherapien die Stoffwechselstabilisierung bei ausgewählten Patientengruppen unterstützen können. Obwohl sich diese Therapien noch in der Entwicklung befinden oder auf spezifische Anwendungsfälle beschränkt sind, spiegeln sie einen breiteren Trend zu Präzisionsbehandlungen und Innovationen im Management seltener Krankheiten wider. Die steigende Zahl klinischer Studien und gezielte F&E-Investitionen dürften die Akzeptanz dieser fortschrittlichen Therapieformen im Prognosezeitraum weiter ausbauen.

Durch Drogen

Der Markt für Cystinurie-Behandlungen ist nach Medikamenten segmentiert: Penicillamin, Tiopronin, Captopril und andere. Die Segmente Penicillamin und Tiopronin hatten im historischen Zeitraum zusammen einen erheblichen Marktanteil, was auf ihre etablierte Anwendung zur Senkung der Cystinkonzentration im Urin und zur Vorbeugung wiederkehrender Nierensteine zurückzuführen ist. Diese Medikamente wirken als Thiol-Bindemittel, verbessern die Cystinlöslichkeit und werden häufig im Rahmen der langfristigen medikamentösen Behandlung von Cystinurie-Patienten verschrieben.

Auch die Segmente Captopril und andere Wirkstoffe sind von entscheidender Bedeutung und werden voraussichtlich stetig wachsen. Dies wird durch ihre unterstützende Rolle bei der Behandlung spezifischer Fälle von Cystinurie unterstützt, insbesondere bei Patienten mit Kontraindikationen für Primärtherapien oder bei Patienten, die Kombinationstherapien benötigen. Diese Medikamente bieten möglicherweise zusätzliche klinische Vorteile hinsichtlich Blutdruckkontrolle und Steinprävention und tragen so zu ihrem anhaltenden Einsatz in gezielten Behandlungsschemata bei. Die laufende Forschung zur Optimierung der Dosierung, zur Reduzierung von Nebenwirkungen und zur Verbesserung der Therapietreue der Patienten unterstreicht die Bedeutung dieser Therapien im gesamten Behandlungsspektrum von Cystinurie.

Nach Verabreichungsweg

Der Markt für Cystinurie-Behandlungen wird je nach Verabreichungsweg in orale und injizierbare Arzneimittel unterteilt. Das orale Segment hatte im historischen Zeitraum den größten Marktanteil, was auf die weit verbreitete Anwendung oraler Pharmakotherapien wie Penicillamin und Tiopronin zurückzuführen ist, die als Erstlinientherapien zur Regulierung des Cystinspiegels und zur Vorbeugung von Steinrezidiven gelten. Die orale Verabreichung wird aufgrund ihrer einfachen Anwendung, Nichtinvasivität und Eignung für die langfristige ambulante Behandlung bevorzugt und ist somit die zugänglichste und patientenfreundlichste Option.

Das Segment der injizierbaren Medikamente ist ebenfalls von Bedeutung und wird voraussichtlich stetig wachsen. Dies wird durch seine Rolle bei der Verabreichung spezifischer Therapien, wie experimenteller Gentherapien oder ergänzender Behandlungen, bei denen orale Formulierungen unwirksam oder kontraindiziert sind, unterstützt. Injizierbare Therapien können in bestimmten klinischen Szenarien einen schnelleren Wirkungseintritt ermöglichen und werden zunehmend bei schwereren oder komplexeren Fällen von Cystinurie in Betracht gezogen. Fortschritte bei Arzneimittelverabreichungssystemen und das wachsende Interesse an Ansätzen der Präzisionsmedizin tragen zur wachsenden Bedeutung injizierbarer Optionen in der Behandlung von Cystinurie bei.

Von Endbenutzern

Der Markt für die Behandlung von Cystinurie ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment hatte im historischen Zeitraum den größten Marktanteil, was auf die umfassenden Diagnosemöglichkeiten, den Zugang zu multidisziplinären Behandlungsteams und die Verfügbarkeit einer modernen Behandlungsinfrastruktur im Krankenhausumfeld zurückzuführen ist. Krankenhäuser sind oft die primäre Anlaufstelle für die Erstdiagnose, die Akutbehandlung von Steinepisoden und chirurgische Eingriffe und spielen daher eine zentrale Rolle im gesamten Behandlungsverlauf bei Cystinurie.

Auch die Segmente Hauspflege, Fachkliniken und andere sind von Bedeutung und werden voraussichtlich stetig wachsen, unterstützt durch den zunehmenden Trend zu dezentraler Versorgung und Behandlung chronischer Krankheiten in besser zugänglichen Einrichtungen. Fachkliniken bieten maßgeschneiderte nephrologische und urologische Leistungen an, während die Hauspflege zunehmend für die Medikamentenverabreichung und Ernährungsüberwachung bevorzugt wird, insbesondere bei stabilen Patienten, die eine langfristige Nachsorge benötigen. Der kontinuierliche Ausbau ambulanter Versorgungsmodelle und die Integration von Telemedizinlösungen stärken die Rolle dieser Endnutzersegmente im Ökosystem der Cystinurie-Behandlung weiter.

Regionale Analyse des Marktes für die Behandlung von Cystinurie

- Nordamerika nimmt auf dem Markt für die Behandlung von Cystinurie eine bedeutende Stellung ein und erzielt einen erheblichen Umsatzanteil. Dieser ist auf eine starke diagnostische Infrastruktur, die frühzeitige Einführung von Behandlungsstrategien für seltene Krankheiten und ein zunehmendes Bewusstsein der Patienten für genetische und metabolische Erkrankungen zurückzuführen.

- Das Gesundheitspersonal in der Region legt großen Wert auf den Zugang zu fortschrittlichen Stoffwechseltests, genetischen Screening-Diensten und etablierten pharmakologischen Behandlungen wie Tiopronin und Penicillamin zur langfristigen Behandlung der Cystinurie.

- Dieser Schwerpunkt auf frühzeitiger Diagnose und personalisierter Therapie wird durch aktive Forschungseinrichtungen, spezialisierte Zentren für Urologie und Nephrologie sowie wachsende Patientenhilfsorganisationen weiter unterstützt, wodurch Nordamerika zu einem wichtigen Zentrum für innovative und standardisierte Behandlungsansätze sowohl im Krankenhaus- als auch im ambulanten Bereich wird.

Markteinblick in die Behandlung von Cystinurie in den USA

Der US-Markt für Cystinurie-Behandlungen erzielte einen signifikanten Umsatzanteil in Nordamerika, angetrieben durch die zunehmende Bedeutung der Frühdiagnose und der langfristigen Behandlung seltener genetischer und metabolischer Erkrankungen. Gesundheitsexperten legen zunehmend Wert auf verbesserte Patientenergebnisse durch fortschrittliche Diagnoseverfahren wie Aminosäureanalysen, genetische Tests und individualisierte pharmakologische Interventionen. Die zunehmende Bedeutung multidisziplinärer Behandlungsteams, gepaart mit der breiten Verfügbarkeit spezialisierter nephrologischer und urologischer Zentren sowie intensiver klinischer Forschungsanstrengungen, unterstützt die Weiterentwicklung der Cystinurie-Behandlungslandschaft zusätzlich. Darüber hinaus trägt die zunehmende Einführung patientenspezifischer Behandlungsschemata, einschließlich der Verwendung thiolbasierter Medikamente, und die laufende Erforschung der Gentherapie erheblich zu Innovation und Marktwachstum in den USA bei.

Einblicke in die Behandlung von Cystinurie in Europa

Der europäische Markt für Cystinurie-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, vor allem aufgrund der gut ausgebauten Gesundheitsinfrastruktur und des zunehmenden Bewusstseins für Cystinurie als behandelbare genetische Erkrankung. Die Verbesserung der Diagnosemöglichkeiten, einschließlich des Zugangs zu genetischen Tests und spezialisierten Stoffwechselscreenings, unterstützt die frühzeitige Erkennung und Klassifizierung von Cystinurie-Fällen. Europäische Gesundheitsdienstleister legen zudem Wert auf verbesserte Patientenergebnisse und eine höhere Lebensqualität durch personalisierte und multidisziplinäre Behandlungsansätze. Die Region verzeichnet bemerkenswerte Fortschritte sowohl in der Pharmakotherapie (z. B. Tiopronin, Captopril) als auch bei neuen Innovationen wie der Gentherapie. Diese Behandlungen werden in führenden nephrologischen Zentren und Kliniken für seltene Krankheiten eingesetzt.

Markteinblick in die Behandlung von Cystinurie in Großbritannien

Der britische Markt für die Behandlung von Cystinurie wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen, getrieben durch den zunehmenden Fokus auf Frühdiagnose und spezialisierte Behandlung genetischer und metabolischer Erkrankungen. Die zunehmende Anerkennung der Cystinurie als behandelbare Erkrankung ermutigt Gesundheitsdienstleister und Forschungseinrichtungen zudem, fortschrittliche Diagnose- und Therapielösungen zu übernehmen. Das Engagement Großbritanniens für Innovationen im Gesundheitswesen sowie das etablierte Netzwerk an Nephrologiezentren und spezialisierten Urologiekliniken dürften das Marktwachstum im Bereich der Cystinurie-Behandlung weiter ankurbeln. Mit der zunehmenden Verfügbarkeit von Gentests, Pharmakotherapien und neuen Behandlungsoptionen wie der Gentherapie ist Großbritannien in der Lage, die Entwicklung dieser seltenen Erkrankung voranzutreiben.

Markteinblick in die Behandlung von Cystinurie in Deutschland

Der deutsche Markt für Cystinurie-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für das Potenzial einer effektiven Langzeitbehandlung und die Nachfrage nach fortschrittlichen, evidenzbasierten Therapien zurückzuführen. Das gut entwickelte deutsche Gesundheitssystem, kombiniert mit seinem Fokus auf Forschung und patientenzentrierter Versorgung, fördert die Einführung innovativer Diagnose- und Therapiestrategien für Cystinurie, insbesondere in spezialisierten nephrologischen Zentren und Universitätskliniken. Die Integration fortschrittlicher genetischer Tests sowie der kontinuierliche Einsatz von Pharmakotherapien wie Penicillamin und Tiopronin führen zu signifikanten Fortschritten im Patientenmanagement und bieten neue Behandlungsmöglichkeiten für Patienten mit dieser seltenen genetischen Erkrankung.

Markteinblicke zur Behandlung von Cystinurie im asiatisch-pazifischen Raum

Der Markt für Cystinurie-Behandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für seltene Stoffwechselerkrankungen und die Nachfrage nach wirksameren Behandlungsmöglichkeiten. Die sich rasch weiterentwickelnden Gesundheitssysteme der Region sowie der verbesserte Zugang zu spezialisierter Pflege und Diagnosetechnologien fördern die Einführung fortschrittlicher Behandlungen für Cystinurie. Gesundheitsdienstleister im asiatisch-pazifischen Raum konzentrieren sich zunehmend auf Frühdiagnose, personalisierte Behandlungspläne und die Integration von Gentests und Pharmakotherapien. Die wachsende Präsenz spezialisierter nephrologischer Zentren und der Ausbau von Forschungsinitiativen tragen ebenfalls zum Marktwachstum bei. Darüber hinaus wird erwartet, dass die Einführung neuerer Therapien, wie der Gentherapie, und die zunehmende Nutzung bestehender pharmakologischer Behandlungen wie Tiopronin und Penicillamin die Behandlungsmöglichkeiten für Cystinurie in der Region weiter verbessern werden.

Markteinblick in die Behandlung von Cystinurie in Japan

Der japanische Markt für die Behandlung von Cystinurie gewinnt aufgrund der fortschrittlichen medizinischen Infrastruktur des Landes, der schnell alternden Bevölkerung und der Betonung einer qualitativ hochwertigen Versorgung seltener genetischer Erkrankungen zunehmend an Bedeutung. Japan legt großen Wert auf genaue Diagnosemethoden und wirksame Behandlungen von Cystinurie und setzt zunehmend auf fortschrittliche Technologien wie genetisches Screening und Stoffwechseltests. Die wachsende Zahl spezialisierter Nephrologiezentren und Forschungsinitiativen treibt die Integration modernster Diagnoseinstrumente und pharmakologischer Behandlungen, darunter Tiopronin und Penicillamin, in Behandlungspläne voran. Darüber hinaus dürfte Japans alternde Bevölkerung die Nachfrage nach umfassenden und personalisierten Pflegelösungen sowohl im Krankenhaus- als auch im akademischen Umfeld ankurbeln, da eine frühzeitige Diagnose und langfristige Behandlung von Cystinurie für die Verbesserung der Patientenergebnisse immer wichtiger werden. Der starke Fokus des Landes auf Präzisionsmedizin und forschungsbasierter Versorgung dürfte das Wachstum des Marktes für Cystinurie-Behandlungen weiter fördern.

Markteinblick in die Behandlung von Cystinurie in China

Der chinesische Markt für Cystinurie-Behandlungen erzielte einen beachtlichen Umsatzanteil im asiatisch-pazifischen Raum, getrieben durch steigende Gesundheitsausgaben, die rasante Urbanisierung und den zunehmenden Fokus auf das Management seltener Krankheiten. Chinas schnell wachsende Gesundheitsinfrastruktur macht spezialisierte Behandlungen für Cystinurie zugänglicher, insbesondere in großen Krankenhäusern und nephrologischen Zentren. Der Trend zu verbesserten Diagnosemöglichkeiten, wie genetischem Screening und Stoffwechseltests, sowie die zunehmende Verbreitung pharmakologischer Behandlungen wie Tiopronin und Penicillamin sind wichtige Treiber des Marktes. Darüber hinaus wird erwartet, dass das gestiegene Bewusstsein des medizinischen Fachpersonals, gepaart mit laufenden Forschungsanstrengungen und einem verbesserten Patientenzugang zu Gesundheitsdienstleistungen, das Wachstum des Cystinurie-Behandlungsmarktes in China weiter vorantreiben wird.

Marktanteil der Cystinurie-Behandlung

Die Cystinurie-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Incepta Pharmaceuticals Ltd. (Bangladesch)

- Aktis Pharma India Pvt Ltd. (Indien)

- Mankind Pharma (Indien)

- Taro Pharmaceutical Industries Ltd. (Israel)

- Teva Pharmaceutical Industries Ltd. (Israel)

- ANI Pharmaceuticals, Inc. (Vereinigte Staaten)

- Amneal Pharmaceuticals LLC (Vereinigte Staaten)

- Abbott (Vereinigte Staaten)

- Aurobindo Pharma (Indien)

- Mylan NV (jetzt Teil von Viatris Inc.) (USA)

- Bausch Health Companies Inc. (Kanada)

- Zhejiang Huahai Pharmaceutical Co., Ltd. (China)

- WOCKHARDT (Indien)

- Amerigen Pharmaceuticals Limited (Vereinigte Staaten)

- Travere Therapeutics, Inc. (Vereinigte Staaten)

- F. Hoffmann-La Roche Ltd (Schweiz)

- AstraZeneca (Vereinigtes Königreich)

- Pfizer Inc. (Vereinigte Staaten)

- Mission Pharmacal Company (Vereinigte Staaten)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Advicenne (Frankreich)

- Viatris Inc. (Vereinigte Staaten)

- AdvaCare Pharma (Australien)

- Camber Pharmaceuticals, Inc. (Vereinigte Staaten)

- Panacea Biotec (Indien)

- Lupin Limited (Indien)

- Cycle Pharmaceuticals Limited (Vereinigtes Königreich)

- Orsini Specialty Pharmacy (Vereinigte Staaten)

- Revive Therapeutics Ltd. (Kanada)

- Recordati Rare Diseases Inc. (Vereinigte Staaten)

- Mission Therapeutics Ltd. (Vereinigtes Königreich)

- Enterome Bioscience (Frankreich)

- Horizon Therapeutics plc (Irland)

- Arcturus Therapeutics Holdings Inc. (Vereinigte Staaten)

- Codexis, Inc. (Vereinigte Staaten)

- Mito Pharmaceuticals, Inc. (Vereinigte Staaten)

- BridgeBio Pharma Inc. (Vereinigte Staaten)

- Bellvitge Biomedical Research Institute (Spanien)

- Spyre Therapeutics Inc. (Vereinigte Staaten)

- Synlogic Inc. (Vereinigte Staaten)

- PharmaKrysto Ltd. (Vereinigtes Königreich)

- Avanzanite Bioscience (Vereinigte Staaten)

Neueste Entwicklungen auf dem globalen Markt für Cystinurie-Behandlungen

- Im März 2025 gab Cycle Pharmaceuticals Ltd. die Markteinführung von VENXXIVA™ (Tiopronin) Retardtabletten in den USA für Patienten mit schwerer homozygoter Cystinurie bekannt, die auf Standardmaßnahmen nicht ansprechen. Dieses von der FDA zugelassene Medikament ist in den Dosierungen 100 mg und 300 mg erhältlich und dient der Vorbeugung von Cystinsteinbildung bei Erwachsenen und Kindern ab 9 Jahren. Eine Studie aus dem Jahr 2020 zeigte, dass Patienten unter Tiopronin-Therapie eine verbesserte gesundheitsbezogene Lebensqualität berichteten, darunter bessere Werte in den Bereichen soziale, emotionale, Krankheits- und Vitalitätsauswirkungen.

- Im Februar 2025 erhielt Advicenne von der US-amerikanischen FDA den Orphan Drug Designation (ODD) für ADV7103, eine neuartige Formulierung von Kalium-Natriumhydrogencitrat zur Behandlung von Cystinurie. Diese Auszeichnung soll die Entwicklung und behördliche Zulassung von ADV7103 beschleunigen und so die Behandlungsmöglichkeiten für Patienten mit Cystinurie verbessern.

- Im Januar 2024 gab Travere Therapeutics positive Ergebnisse seiner klinischen Phase-3-Studie mit Sparsentan zur Behandlung von Erwachsenen mit Cystinurie bekannt. Sparsentan ist ein oral verabreichter dualer Endothelin-Rezeptor-Antagonist, und diese Ergebnisse untermauern sein Potenzial als Therapieoption für Patienten mit Cystinurie.

- Im Mai 2024 startete AstraZeneca eine klinische Phase-2-Studie mit seinem Prüfpräparat AZD9829 zur Behandlung von Cystinurie. AZD9829 ist ein neuartiger niedermolekularer Inhibitor des Cystintransports. Ziel dieser Studie ist die Bewertung seiner Sicherheit und Wirksamkeit bei Patienten mit Cystinurie.

- Im Juli 2024 gab Pfizer Inc. die Übernahme von Arena Pharmaceuticals bekannt, einem biopharmazeutischen Unternehmen, das sich auf die Entwicklung von Therapien für entzündliche Erkrankungen konzentriert. Diese Akquisition erweitert Pfizers Portfolio im Bereich seltener Krankheiten, einschließlich Cystinurie, und könnte die Entwicklung neuer Behandlungsmöglichkeiten für Patienten beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.