Global Data Center Automation Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.20 Billion

USD

26.50 Billion

2024

2032

USD

9.20 Billion

USD

26.50 Billion

2024

2032

| 2025 –2032 | |

| USD 9.20 Billion | |

| USD 26.50 Billion | |

| % | |

|

Globale Marktsegmentierung für Rechenzentrumsautomatisierungssoftware nach Typ (Windows 32 und 64, Linux, Unix, Sonstige), Lösungen (Server, Datenbank, Netzwerk, Sonstige), Bereitstellungsmodus (On-Premise, Cloud-basiert), Endbenutzer (BFSI, Gesundheitswesen, Einzelhandel, Fertigung, IT und Telekommunikation, Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Rechenzentrumsautomatisierungssoftware

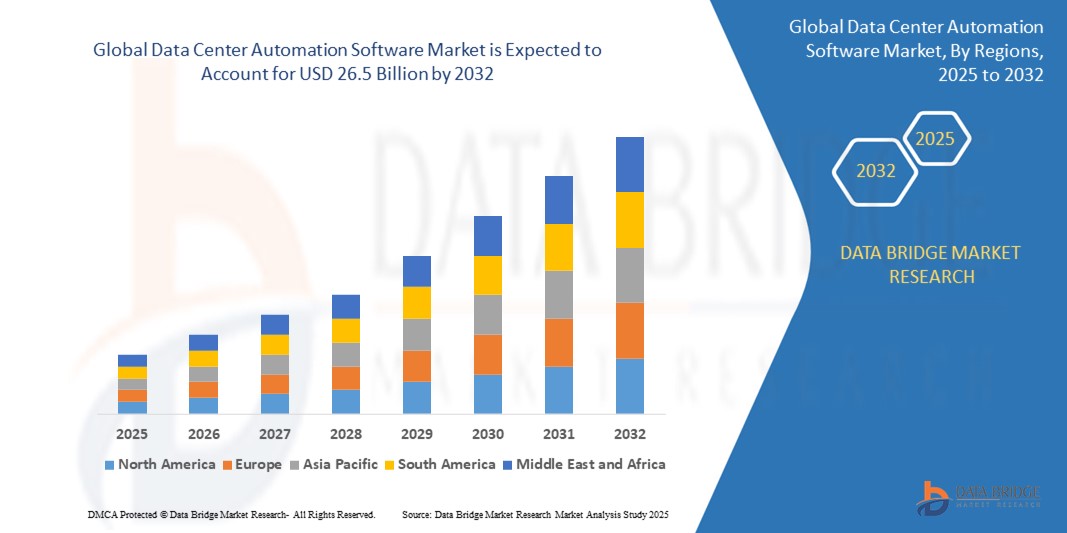

- Der globale Markt für Rechenzentrumsautomatisierungssoftware wird im Jahr 2024 auf 9,2 Milliarden US-Dollar geschätzt und soll bis 2032 26,5 Milliarden US-Dollar erreichen , bei einer CAGR von 16,3 % im Prognosezeitraum.

- Die explosionsartige Zunahme der durch die digitale Transformation, IoT-Geräte und vernetzte Systeme generierten Daten veranlasst Unternehmen dazu, den Betrieb ihrer Rechenzentren zu automatisieren, um riesige Datensätze effizient verwalten, speichern und verarbeiten zu können.

- Moderne Rechenzentren werden durch Virtualisierung, verteilte Architekturen und Hybrid-/Multi-Cloud-Bereitstellungen immer komplexer. Automatisierungssoftware ist unerlässlich, um diese Komplexität zu bewältigen und Verwaltungsaufgaben zu optimieren.

Marktanalyse für Rechenzentrumsautomatisierungssoftware

- Künstliche Intelligenz (KI) und maschinelles Lernen (ML) werden zunehmend in Automatisierungstools für Rechenzentren integriert. Diese Technologien ermöglichen vorausschauende Wartung, optimierten Energieverbrauch und verbesserte Systemstabilität. Dies ermöglicht eine proaktive Problemlösung und eine höhere Betriebseffizienz.

- Da Rechenzentren erhebliche Mengen an Energie verbrauchen, rückt Nachhaltigkeit zunehmend in den Fokus. Automatisierung spielt eine entscheidende Rolle bei der Optimierung des Energieverbrauchs durch die Steuerung von Kühlsystemen und der Stromverteilung. Unternehmen wie Microsoft und Meta investieren in umweltfreundliche Rechenzentren, die mit erneuerbaren Energiequellen betrieben werden.

- Der Aufstieg des Edge Computing, angetrieben durch den Bedarf an latenzarmer Verarbeitung in Anwendungen wie IoT und autonomen Fahrzeugen, beeinflusst die Rechenzentrumsautomatisierung. Automatisierungssoftware wird auf die Verwaltung verteilter Edge-Umgebungen zugeschnitten, um eine effiziente Ressourcenzuweisung und Systemzuverlässigkeit zu gewährleisten.

- Nordamerika dominiert den Markt für Rechenzentrumsautomatisierungssoftware mit dem größten Umsatzanteil von 43,01 % im Jahr 2024, da Rechenzentren durch Automatisierung Ressourcen dynamisch skalieren, die Arbeitslastverwaltung verbessern und die Betriebseffizienz steigern können, was für die Anpassung an schwankende Geschäftsanforderungen von entscheidender Bedeutung ist.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region auf dem Markt für Rechenzentrumsautomatisierungssoftware sein, da Unternehmen mit steigenden Betriebskosten konfrontiert sind und auf Automatisierung setzen, um manuelle Arbeit zu reduzieren, Fehler zu minimieren und die Ressourcennutzung zu optimieren, was zu erheblichen Kosteneinsparungen führt.

- Das Segment Windows 32 und 64 dominiert den Markt für Rechenzentrumsautomatisierungssoftware mit einem Marktanteil von 41,2 % im Jahr 2024, getrieben durch die zunehmende Komplexität moderner Rechenzentren aufgrund von Virtualisierung, verteilten Architekturen und Hybrid-/Multi-Cloud-Bereitstellungen.

Berichtsumfang und Marktsegmentierung für Rechenzentrumsautomatisierungssoftware

|

Eigenschaften |

Markteinblicke für Rechenzentrumsautomatisierungssoftware |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Rechenzentrumsautomatisierungssoftware

„ Elektrifizierung und Hybridisierung beschleunigen die Marktentwicklung “

- Ein führender Trend auf dem globalen Markt für Rechenzentrumsautomatisierungssoftware ist die Integration fortschrittlicher künstlicher Intelligenz (KI) und maschinellen Lernens (ML). Diese Technologien ermöglichen automatisiertes Monitoring, vorausschauende Wartung und intelligente Ressourcenzuweisung. Dadurch können Rechenzentren ihren Betrieb selbst optimieren und manuelle Eingriffe reduzieren. KI-gesteuerte Orchestrierungstools werden zunehmend eingesetzt, um komplexe Workloads zu verwalten, Routineaufgaben zu automatisieren und die allgemeine Betriebseffizienz zu steigern.

- So kündigte beispielsweise Retool im Rahmen eines strategischen Schritts zur Verbesserung seiner Cloud-Management-Fähigkeiten die Übernahme von HashiCorp für 6,4 Milliarden US-Dollar im Jahr 2024 an. HashiCorp, bekannt für seine Infrastruktur-Automatisierungstools wie Terraform, stärkt die Position von IBM in Multi-Cloud-Umgebungen und zielt darauf ab, die Cloud-Einrichtung und -Verwaltung für Unternehmenskunden zu optimieren.

- Software zur Rechenzentrumsautomatisierung wird entwickelt, um die nahtlose Integration von lokalen, Cloud- und Hybrid-Infrastrukturen zu unterstützen. Dieser Trend wird durch Unternehmen vorangetrieben, die Multi-Cloud-Strategien verfolgen und nach einheitlichen Managementplattformen suchen, die zentrale Transparenz und Kontrolle über verteilte Ressourcen bieten. Automatisierungslösungen sind mittlerweile mit den wichtigsten Cloud-Anbietern und Container-Orchestrierungsplattformen kompatibel und ermöglichen so eine konsistente Richtliniendurchsetzung und optimierte Bereitstellungsprozesse.

- Nordamerika ist derzeit Marktführer. KI und ML werden zunehmend in Automatisierungssoftware integriert, wodurch vorausschauende Wartung, automatische Problemerkennung und intelligente Ressourcenzuweisung zur Steigerung von Leistung und Belastbarkeit ermöglicht werden.

- Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch die Umstellung auf Hybrid- und Multi-Cloud-Umgebungen.

Marktdynamik von Rechenzentrumsautomatisierungssoftware

Treiber

„Steigende Nachfrage nach automatisiertem und intelligentem Rechenzentrumsbetrieb“

- Die rasante Entwicklung von Cloud Computing, Big Data Analytics und die zunehmende Verbreitung von IoT-Geräten erhöhen den Bedarf an fortschrittlicher Software zur Rechenzentrumsautomatisierung. Unternehmen setzen zunehmend auf Automatisierungslösungen, um komplexe, großflächige Rechenzentrumsumgebungen zu verwalten, manuelle Eingriffe zu reduzieren und die Betriebseffizienz zu steigern.

- So meldete Schneider Electric im Jahr 2024 ein deutliches Wachstum im Rechenzentrumssegment, angetrieben durch die steigende Nachfrage nach energieeffizienten Lösungen. Der Fokus des Unternehmens auf digitale Automatisierung und Energiemanagement hat es zu einem wichtigen Akteur bei der Unterstützung von KI-Operationen und Cloud-Computing-Infrastrukturen gemacht.

- Software zur Rechenzentrumsautomatisierung nutzt maschinelles Lernen, Orchestrierung und richtliniengesteuertes Management, um Routineaufgaben wie Bereitstellung, Konfiguration, Überwachung und Sicherheitsdurchsetzung zu automatisieren.

- Dieser Trend ist besonders ausgeprägt in Hyperscale- und Colocation-Rechenzentren, wo Skalierbarkeit, Agilität und Kosteneffizienz entscheidend sind, um dynamische Geschäftsanforderungen zu erfüllen und Initiativen zur digitalen Transformation zu unterstützen.

Einschränkung/Herausforderung

„ Hohe Integrationskomplexität und Sicherheitsbedenken “

- Die Implementierung von Software zur Rechenzentrumsautomatisierung erfordert häufig die Integration verschiedener Altsysteme, proprietärer Hardware und Umgebungen mehrerer Anbieter, was zu erheblicher Komplexität und potenziellen Kompatibilitätsproblemen führt.

- So meldeten beispielsweise im Jahr 2025 mehrere Unternehmen Verzögerungen bei der Einführung von Automatisierungslösungen. Grund dafür waren Schwierigkeiten bei der Harmonisierung von Automatisierungsplattformen mit vorhandenen Netzwerk- und Speicherarchitekturen sowie die Notwendigkeit umfangreicher Anpassungen und Umschulungen der Mitarbeiter.

- Die zunehmende Abhängigkeit von Automatisierung und KI bringt neue Sicherheitsrisiken mit sich, wie etwa Schwachstellen in Orchestrierungstools oder automatisierte Fehlkonfigurationen, die zu Datenverletzungen oder Dienstunterbrechungen führen können.

- Darüber hinaus können die hohen Vorabinvestitionen in Automatisierungsplattformen und der fortlaufende Bedarf an qualifiziertem Personal zur Verwaltung und Sicherung automatisierter Umgebungen ein Hindernis für kleine und mittlere Unternehmen darstellen und eine breitere Akzeptanz auf dem Markt verhindern.

Marktumfang für Rechenzentrumsautomatisierungssoftware

Der Markt ist nach Bereitstellungstyp, Organisationsgröße und Branche segmentiert.

- Nach Typ

Der Markt für Rechenzentrumsautomatisierungssoftware ist nach Typ in Windows 32 und 64, Linux, Unix und Sonstige unterteilt. Das Segment Windows 32 und 64 dominiert den größten Marktumsatzanteil von 42,2 % im Jahr 2024, angetrieben durch die Integration von künstlicher Intelligenz und maschinellem Lernen.

Für das Linux-Segment wird von 2025 bis 2032 mit einer Rate von 11,7 % die höchste Wachstumsrate erwartet. Grund dafür sind die strengeren Vorschriften zu Datenschutz und -sicherheit. Automatisierung trägt zur Einhaltung der Vorschriften bei, indem Prozesse standardisiert, Prüfpfade gepflegt und die Einhaltung von Richtlinien durchgesetzt werden.

- Nach Lösungen

Der Markt für Rechenzentrumsautomatisierungssoftware ist auf Basis von Lösungen in Server, Datenbanken, Netzwerke und Sonstiges segmentiert. Das Serversegment hielt im Jahr 2024 den größten Marktanteil, getrieben durch die Nachfrage nach Effizienz und Skalierbarkeit.

Aufgrund der zunehmenden Komplexität der Rechenzentren wird für das Netzwerksegment von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet.

- Nach Bereitstellungsmodus

Basierend auf dem Bereitstellungsmodus ist der Markt für Rechenzentrumsautomatisierungssoftware in On-Premise und Cloud-basiert segmentiert. Das Cloud-basierte Segment hielt 2024 den größten Marktanteil. Automatisierte Lösungen ermöglichen es Rechenzentren, Ressourcen dynamisch zu skalieren, das Workload-Management zu verbessern und die Betriebseffizienz zu steigern, was für die Anpassung an schwankende Geschäftsanforderungen entscheidend ist.

Im Cloud-basierten Bereich wird aufgrund der Integration künstlicher Intelligenz und maschinellen Lernens von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein.

Regionale Analyse des Marktes für Rechenzentrumsautomatisierungssoftware

- Nordamerika dominiert den Markt für Rechenzentrumsautomatisierungssoftware mit dem größten Umsatzanteil von 42,01 % im Jahr 2024. Angetrieben wird er durch die Migration zu Hybrid- und Multi-Cloud-Modellen, die Automatisierungstools erfordert, um Workloads über verschiedene Plattformen hinweg zu orchestrieren und eine nahtlose Integration und Verwaltung zu gewährleisten.

- Die frühe Einführung und kontinuierliche Verbreitung des Cloud-Computing treibt die Nachfrage nach Automatisierungslösungen voran, die Cloud-native Vorgänge unterstützen und eine Self-Service-Bereitstellung ermöglichen.

- Die Automatisierung trägt zur Optimierung des Energieverbrauchs bei und unterstützt Nachhaltigkeitsinitiativen, indem sie eine intelligentere Ressourcenzuweisung ermöglicht und den CO2-Fußabdruck von Rechenzentren reduziert.

Markteinblick in die US-Rechenzentrumsautomatisierungssoftware

Der US-Markt für Rechenzentrumsautomatisierungssoftware verzeichnete im Jahr 2024 mit 59 % den größten Umsatzanteil in Nordamerika. Dieser Anstieg ist auf die geografische Verteilung der Rechenzentren zurückzuführen, da Automatisierungssoftware zentrale Steuerungs- und Fernverwaltungsfunktionen bietet und so die Übersicht und betriebliche Flexibilität verbessert.

Markteinblick in die europäische Rechenzentrumsautomatisierungssoftware

Die Automatisierung trägt zur Optimierung des Energieverbrauchs bei und unterstützt Nachhaltigkeitsinitiativen, indem sie eine intelligentere Ressourcenzuweisung ermöglicht und den CO2-Fußabdruck von Rechenzentren in Europa reduziert.

Markteinblick in die britische Rechenzentrumsautomatisierungssoftware

Der britische Markt für Rechenzentrumsautomatisierungssoftware dürfte im Prognosezeitraum ein beachtliches CAGR-Wachstum verzeichnen. Grund hierfür ist die frühzeitige Einführung und kontinuierliche Expansion des Cloud-Computing, die die Nachfrage nach Automatisierungslösungen ankurbelt, die Cloud-native Vorgänge unterstützen und die Bereitstellung von Self-Services ermöglichen.

Markteinblick in die Rechenzentrumsautomatisierungssoftware in Deutschland

Der deutsche Markt für Rechenzentrumsautomatisierungssoftware dürfte im Prognosezeitraum mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Grund hierfür ist die weitverbreitete Einführung der Servervirtualisierung, die den Bedarf an Automatisierung zur effizienten Bereitstellung, Überwachung und Verwaltung virtueller Ressourcen in großem Maßstab erhöht hat.

Markteinblicke für Rechenzentrumsautomatisierungssoftware im asiatisch-pazifischen Raum

Der Markt für Rechenzentrumsautomatisierungssoftware im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17 % am schnellsten wachsen. Grund hierfür sind die zunehmende Bedrohungslage und die Notwendigkeit einer schnellen Reaktion auf Vorfälle, die Unternehmen dazu drängen, Sicherheitsautomatisierung zu implementieren, um Schwachstellen zu reduzieren und Reaktionszeiten zu verbessern.

Markteinblick in die japanische Rechenzentrumsautomatisierungssoftware

Der japanische Markt für Rechenzentrumsautomatisierungssoftware gewinnt an Dynamik, da KI und ML zunehmend in Automatisierungssoftware integriert werden und so eine vorausschauende Wartung, automatisierte Problemerkennung und intelligente Ressourcenzuweisung ermöglichen, um Leistung und Ausfallsicherheit zu steigern.

Markteinblick in die Automatisierungssoftware für Rechenzentren in China

Der chinesische Markt für Rechenzentrumsautomatisierungssoftware hatte im Jahr 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Die zunehmende Bedrohungslandschaft und die Notwendigkeit einer schnellen Reaktion auf Vorfälle drängen Unternehmen dazu, Sicherheitsautomatisierung zu implementieren, um Schwachstellen zu reduzieren und Reaktionszeiten zu verbessern.

Marktanteil von Rechenzentrumsautomatisierungssoftware

Der Markt für Rechenzentrumsautomatisierungssoftware wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cisco Systems, Inc.

- Hewlett Packard Enterprise Development LP

- IBM

- Mikrofokus

- VMware, Inc.

- Siemens, BMC Software, Inc.

- ABB

- FUJITSU

- Schneider Electric

- Intel Corporation

- Microsoft

- SAP SE

- Dell Inc.

- Red Hat Inc.

- Riverturn, Inc.

- Veristor Systems Inc.

- Medialine AG

- MICROLAND LIMITED

- HashRoot Ltd

Neueste Entwicklungen auf dem globalen Markt für Rechenzentrumsautomatisierungssoftware

- Im Juli 2024 gab IBM im Rahmen eines strategischen Schritts zur Verbesserung seiner Cloud-Management-Fähigkeiten die Übernahme von HashiCorp für 6,4 Milliarden US-Dollar im Jahr 2024 bekannt. HashiCorp, bekannt für seine Infrastrukturautomatisierungstools wie Terraform, stärkt die Position von IBM in Multi-Cloud-Umgebungen und zielt darauf ab, die Cloud-Einrichtung und -Verwaltung für Unternehmenskunden zu optimieren.

- Im August 2022 übernahm Nvidia Bright Computing, ein auf Software zur Verwaltung von Hochleistungsrechnerclustern spezialisiertes Unternehmen. Ziel dieser Übernahme war es, Nvidias Fähigkeiten in der Rechenzentrumsautomatisierung zu verbessern, insbesondere bei der Verwaltung von HPC- und KI-Workloads über verschiedene Infrastrukturen hinweg.

- Im April 2024 verzeichnete der Rechenzentrumsbetreiber AirTrunk aufgrund des KI-bedingten Anstiegs der Rechenzentrumsnachfrage ein deutliches Wachstum. Prognosen zufolge könnte der Rechenzentrumsmarkt bis 2027 ein Volumen von 1,4 Billionen US-Dollar erreichen. Die Expansion von AirTrunk spiegelt die Entwicklung der gesamten Branche wider, den Anforderungen an KI und Cloud Computing gerecht zu werden.

- Im Februar 2025 wurde ServiceNow für seinen Beitrag zur KI-gesteuerten Automatisierung in Rechenzentren ausgezeichnet. Durch die Integration von KI in seine Workflow-Automatisierungsplattformen ermöglicht ServiceNow Unternehmen, Abläufe zu optimieren, manuelle Aufgaben zu reduzieren und die Servicebereitstellung in Rechenzentrumsumgebungen zu verbessern.

- Im Januar 2025 meldete ABB, dass die Nachfrage nach Rechenzentren ab 2025 15 % seiner Bestellungen für Elektrifizierungseinheiten ausmacht. Der Fokus des Unternehmens auf die Bereitstellung von Lösungen für die elektrische Infrastruktur entspricht dem wachsenden Bedarf an zuverlässigen Stromversorgungssystemen in automatisierten Rechenzentren, die KI und Cloud-Dienste unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.