Global Data Center Construction Market

Marktgröße in Milliarden USD

CAGR :

%

USD

48.39 Billion

USD

95.72 Billion

2024

2032

USD

48.39 Billion

USD

95.72 Billion

2024

2032

| 2025 –2032 | |

| USD 48.39 Billion | |

| USD 95.72 Billion | |

| % | |

|

Segmentierung des globalen Rechenzentrumsbaumarktes nach Infrastrukturtyp (elektrische Infrastruktur, mechanische Infrastruktur und allgemeiner Bau), Rechenzentrumstyp (Tier 1, Tier 2, Tier 3 und Tier 4), Unternehmensgröße (kleine, mittlere und große Unternehmen) und Branche (Bankwesen, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen, Einzelhandels-Colocation, Energie, Fertigung und Sonstige) – Branchentrends und Prognose bis 2032.

Marktgröße für den Bau von Rechenzentren

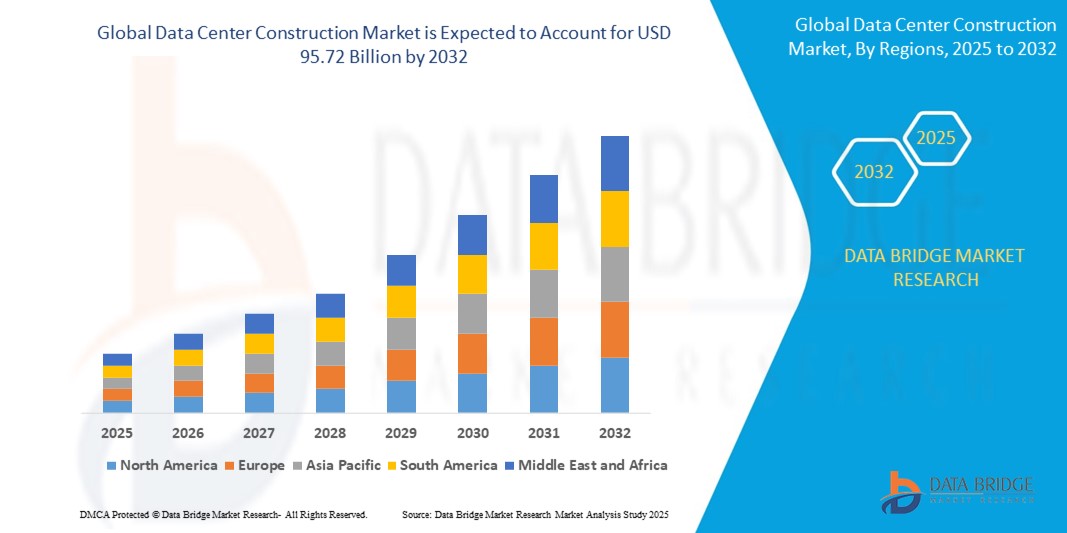

- Der globale Markt für den Bau von Rechenzentren wurde im Jahr 2024 auf 48,39 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 95,72 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2025 bis 2032 dürfte der Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,90 % wachsen , vor allem getrieben durch die steigende Nachfrage nach Cloud-Diensten, KI-Technologien und Initiativen zur digitalen Transformation.

- Dieses Wachstum wird durch Faktoren wie die rasante Ausweitung der Internetnutzung, den sprunghaften Anstieg des Datenverkehrs und steigende Investitionen in Hyperscale- und Edge-Rechenzentren angetrieben.

Marktanalyse für den Bau von Rechenzentren

- Der Markt für den Bau von Rechenzentren verzeichnet aufgrund der zunehmenden Digitalisierung in Branchen wie Bankwesen, Gesundheitswesen und E-Commerce ein signifikantes Wachstum.

- Beispielsweise kündigte Microsoft im Jahr 2024 eine Investition von 3,3 Milliarden US-Dollar für den Bau eines neuen Rechenzentrumscampus in Wisconsin an, und Oracle eröffnete eine neue Cloud-Region in Chicago, um die Serviceverfügbarkeit zu verbessern.

- Unternehmen setzen zunehmend auf modulare und vorgefertigte Bauweisen, um die Bauzeit zu verkürzen und die Skalierbarkeit zu erhöhen.

- Googles 1,2 Milliarden US-Dollar teures Rechenzentrumsprojekt in Kansas nutzt beispielsweise modulare Komponenten, und Equinix hat in mehreren Einrichtungen in ganz Europa vorgefertigte Infrastruktur implementiert.

- Nachhaltige Baupraktiken, einschließlich der Nutzung erneuerbarer Energien und energieeffizienter Technologien, gewinnen zunehmend an Bedeutung.

- So wird beispielsweise das Rechenzentrum von Meta in Altoona, Iowa, vollständig mit Windenergie betrieben, und das Rechenzentrum von Amazon in Virginia integriert Solar- und Batteriespeichersysteme für eine kontinuierliche grüne Stromversorgung.

- Fortschrittliche Systeme wie KI-gestützte Temperaturregelung, Echtzeit-Energieüberwachung und biometrische Sicherheitssysteme werden in neue Anlagen integriert.

- Führende Bauunternehmen wie DPR Construction und Turner Construction arbeiten mit großen Technologieunternehmen an Hightech-Rechenzentrumsprojekten zusammen.

Berichtsumfang und Marktsegmentierung im Bereich Rechenzentrumsbau

|

Attribute |

Wichtige Markteinblicke in den Bau von Rechenzentren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends im Rechenzentrumsbau

„Einführung modularer Bauweisen“

- Modulares Bauen in Rechenzentren bedeutet, standardisierte, vorgefertigte Einheiten außerhalb des Geländes zu bauen und sie vor Ort zu montieren, was eine schnellere Bereitstellung und kürzere Bauzeiten ermöglicht.

- Google nutzte beispielsweise modulare Bauweisen für die Erweiterung seines Rechenzentrums in Kansas im Jahr 2023.

- Diese Methode ermöglicht Skalierbarkeit und Flexibilität und erlaubt es Unternehmen, phasenweise aufzubauen und je nach Bedarf zu expandieren.

- Das modulare Rechenzentrumsmodell von Microsoft ermöglicht es dem Unternehmen beispielsweise, seine globalen Geschäftstätigkeiten innerhalb von Wochen statt Monaten zu skalieren.

- Modulare Bauweise verbessert die Qualitätskontrolle, da die Komponenten in kontrollierten Fabrikumgebungen gefertigt werden, wodurch wetterbedingte Verzögerungen und Fehler vor Ort reduziert werden.

- Diese modularen Einheiten sind mit fortschrittlichen Systemen wie Kühlung, elektrischer Infrastruktur und Sicherheitsfunktionen vorintegriert, was die Installation und Betriebsbereitschaft von Rechenzentren vereinfacht.

- Angesichts der wachsenden Nachfrage nach schneller und effizienter Infrastruktur setzen große Akteure wie Amazon, IBM und Meta auf modulare Ansätze, um dem steigenden Bedarf an digitalen Diensten und Hochleistungsrechnersystemen gerecht zu werden.

Marktdynamik im Bereich Rechenzentrumsbau

Treiber

„Steigende Nachfrage nach Cloud-Diensten und Datenkonsum“

- Die steigende Nachfrage nach Cloud-basierten Diensten ist einer der Haupttreiber für den Bau von Rechenzentren. Große Technologieunternehmen wie Amazon Web Services, Microsoft Azure und Google Cloud erweitern ihre Infrastruktur, um den Kundenbedürfnissen gerecht zu werden.

- Amazon kündigte beispielsweise für 2024 weltweit 15 neue Rechenzentrumsprojekte an, um die Cloud-Kapazität zu unterstützen.

- Das rasante Wachstum des Datenverbrauchs durch Anwendungen wie Videostreaming, künstliche Intelligenz, Finanzdienstleistungen und Online-Spiele erhöht den Bedarf an leistungsstarken Rechenzentren mit geringer Latenz.

- Seit 2020 hat sich die digitale Transformation in kleinen und mittleren Unternehmen beschleunigt, wobei die Nutzung von Cloud-Lösungen zugenommen hat, um Fernarbeit, virtuelle Zusammenarbeit und skalierbare Geschäftsabläufe zu unterstützen.

- Sektoren wie Bildung, Gesundheitswesen und Verwaltung verlagern ihre Aktivitäten zunehmend auf digitale Plattformen und benötigen daher eine robuste und sichere Datenspeicherung.

- Google unterstützt beispielsweise Bildungsinitiativen mit Cloud-basierten Lösungen, die auf lokalen und regionalen Rechenzentren beruhen.

- Diese Nachfrage hat zu einem starken Anstieg der Entwicklung von Hyperscale- und Edge-Rechenzentren geführt, wodurch Daten näher an den Nutzern verarbeitet werden können, was zu höherer Geschwindigkeit und Zuverlässigkeit führt und eine anhaltende Baudynamik in den kommenden Jahren sichert.

Gelegenheit

„Integration nachhaltiger und umweltfreundlicher Baupraktiken“

- Der weltweit zunehmende Fokus auf Klimawandel und ökologische Nachhaltigkeit führt zu einer starken Nachfrage nach grünen Rechenzentren, die Energieeffizienz, geringe Emissionen und umweltfreundliche Baumaterialien in den Vordergrund stellen.

- Unternehmen, die erneuerbare Energiequellen wie Wind und Sonne zur Stromversorgung ihrer Rechenzentren nutzen, erlangen eine führende Position in der Branche.

- So wird beispielsweise das Rechenzentrum von Meta in Altoona, Iowa, vollständig mit Windenergie betrieben, und Apples Einrichtung in Viborg, Dänemark, wird zu 100 Prozent mit erneuerbarer Energie versorgt.

- Es gibt einen wachsenden Markt für die Nachrüstung bestehender Rechenzentren mit nachhaltigen Lösungen wie Flüssigkeitskühlung, Freikühlung und KI-gestützter Energieüberwachung, um die Betriebseffizienz zu steigern und die Umweltbelastung zu reduzieren.

- Bauunternehmen, die nachhaltige Bautechniken und wassersparende Kühlsysteme einsetzen, sichern sich einen Wettbewerbsvorteil und gewinnen umweltbewusste Kunden.

- Zertifizierungen für nachhaltiges Bauen wie Leadership in Energy and Environmental Design (LEED) beeinflussen das Vertrauen der Investoren und die Präferenzen der Kunden und ermutigen Unternehmen, ihre Rechenzentrumsprojekte an zertifizierten Nachhaltigkeitsstandards auszurichten.

Zurückhaltung/Herausforderung

„Hohe Anfangsinvestitionen und komplexe regulatorische Anforderungen“

- Hohe Anfangsinvestitionen stellen nach wie vor eine große Hürde im Markt für den Bau von Rechenzentren dar, da der Bau hochmoderner Anlagen hohe Ausgaben für Grundstücke, energieeffiziente Infrastruktur, fortschrittliche Kühlsysteme und qualifizierte Arbeitskräfte erfordert.

- Diese Vorlaufkosten können Hunderte von Millionen erreichen, was es kleineren Firmen und neuen Marktteilnehmern erschwert, wettbewerbsfähig zu sein, insbesondere im Vergleich zu großen Technologiekonzernen mit enormen Budgets.

- Die Einhaltung gesetzlicher Vorschriften stellt eine weitere wichtige Einschränkung dar, da Regierungen und Umweltbehörden strenge Normen für Energieverbrauch, Wasserverbrauch und Emissionen festlegen.

- In Teilen Europas müssen beispielsweise Rechenzentrumsprojekte umfassende Umweltverträglichkeitsprüfungen durchlaufen, bevor sie die Baugenehmigung erhalten.

- Die Bewältigung der vielfältigen und sich ständig verändernden Vorschriften auf den globalen Märkten kann zu Projektverzögerungen und erhöhten Kosten führen, insbesondere in Regionen, in denen die Beschaffung von Genehmigungen und Lizenzen zeitaufwändig ist.

- Die Integration komplexer Technologien wie biometrischer Zugangskontrolle, Echtzeitüberwachung und Brandbekämpfungssystemen sowie Herausforderungen wie Lieferverzögerungen bei der Ausrüstung und Arbeitskräftemangel erhöhen die Kosten und Komplexität der Bauarbeiten zusätzlich.

Marktumfang für den Bau von Rechenzentren

Der Markt ist segmentiert nach Infrastrukturtyp, Rechenzentrumstyp, Unternehmensgröße und Branche.

|

Segmentierung |

Untersegmentierung |

|

Nach Infrastrukturtyp |

|

|

Nach Rechenzentrumstyp |

|

|

Nach Organisationsgröße |

|

|

Von Vertikal |

|

Regionale Analyse des Marktes für den Bau von Rechenzentren

„Nordamerika ist die dominierende Region auf dem Markt für den Bau von Rechenzentren.“

- Nordamerika ist aufgrund der starken Präsenz großer Technologiekonzerne wie Amazon Web Services, Microsoft Azure und Google Cloud führend auf dem globalen Markt für den Bau von Rechenzentren.

- Die USA spielen mit ihrer hochentwickelten digitalen Wirtschaft und technologischen Infrastruktur eine entscheidende Rolle und unterstützen das Wachstum der Rechenzentrumsentwicklung.

- Um der steigenden Nachfrage nach Cloud Computing, Big-Data-Verarbeitung und Anwendungen künstlicher Intelligenz gerecht zu werden, wurden Hyperscale- und Colocation-Rechenzentren kontinuierlich weiterentwickelt.

- Die Region profitiert von einem ausgereiften Regulierungsrahmen, der den Bau von Rechenzentren unterstützt, und einem stabilen Geschäftsumfeld.

- Der Zugang zu qualifizierten Arbeitskräften ist weiterhin ein wichtiger Faktor für die Aufrechterhaltung der Führungsrolle Nordamerikas im globalen Rechenzentrumsbausektor.

„Für den asiatisch-pazifischen Raum wird die höchste Wachstumsrate prognostiziert.“

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für den Bau von Rechenzentren. Treiber dieser Entwicklung sind die weitverbreitete Nutzung digitaler Dienste, die zunehmende Internetverbreitung sowie der Aufstieg von E-Commerce und sozialen Medien.

- Länder wie China, Indien, Japan und Singapur erleben aufgrund des steigenden Datenverbrauchs und des technologischen Fortschritts einen signifikanten Anstieg der Nachfrage nach Hochleistungsrechenzentren.

- Chinas Ausbau der digitalen Infrastruktur und Indiens schnell wachsendes Startup-Ökosystem fördern groß angelegte Investitionen in Rechenzentrumsprojekte.

- Globale Cloud-Service-Anbieter und lokale Technologieunternehmen expandieren rasch in der Region, um den wachsenden Bedürfnissen von Unternehmen und Verbrauchern gerecht zu werden.

- Dieses dynamische Marktumfeld etabliert den asiatisch-pazifischen Raum als wichtigen Wachstumsmotor für den Bau von Rechenzentren und zieht Investitionen von lokalen und internationalen Akteuren an.

Marktanteil im Rechenzentrumsbau

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den jeweiligen Markt.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- ABB (Schweiz)

- Acer Inc. (Taiwan)

- Ascenty (Brasilien)

- Cisco Systems, Inc. (USA)

- Dell Inc. (USA)

- Equinix, Inc. (USA)

- Fujitsu (Japan)

- Gensler (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Hitachi, Ltd. (Japan)

- HostDime Global Corp. (USA)

- Huawei Technologies Co., Ltd. (China)

- IBM (USA)

- INSPUR Co., Ltd. (China)

- IPXON Networks (USA)

- KIO (Mexiko)

- Lenovo (China)

- Oracle (USA)

- Schneider Electric (Frankreich)

- Vertiv Group Corp. (USA)

Neueste Entwicklungen auf dem globalen Markt für den Bau von Rechenzentren

- Im Dezember 2024 eröffnete ABB Electrification in London ein Technologiezentrum für intelligente Gebäude und intelligente Stromversorgung . Dieses interaktive Zentrum präsentiert die fortschrittlichen Lösungen von ABB für die Stromverteilung und Gebäudeautomation. Das Zentrum ist mit voll funktionsfähigen Leistungsschaltern, vernetzten Schaltanlagen, Sensoren und KNX-Controllern ausgestattet und bietet Kunden praxisnahe technische Schulungen. Es dient der Förderung des Kundenaustauschs, technischer Schulungen und Firmenveranstaltungen und unterstreicht damit das Engagement von ABB für Innovationen. Unternehmen profitieren vom Zentrum, da es ihnen ein umfassendes Erlebnis bietet, diese Spitzentechnologien besser zu verstehen und anzuwenden. Dies trägt zur Marktentwicklung bei, indem es die Einführung intelligenter Stromversorgungslösungen in Rechenzentren, Gewerbegebäuden und Wohngebäuden fördert.

- Im Oktober 2024 stellte Dell Technologies seine AI Factory-Initiative vor , die Rechenzentren durch integrierte, rackskalierbare Systeme, Server, Speicherlösungen und Datenmanagementlösungen revolutioniert. Zu den Neuerungen gehört das Dell Integrated Rack 7000 (IR7000), das für KI-Workloads mit hoher Dichte optimiert ist und über Flüssigkeitskühlung verfügt. Diese Technologie ist für eine Leistungsaufnahme von bis zu 480 kW ausgelegt und nutzt dabei nahezu 100 % der entstehenden Wärme, was sie äußerst energieeffizient macht. Unternehmen profitieren von der vereinfachten Bereitstellung ihrer KI-Infrastruktur dank Plug-and-Play-System. Diese Entwicklung wird den Markt maßgeblich beeinflussen, indem sie skalierbare und kosteneffiziente KI-Infrastrukturlösungen bietet und Unternehmen ermöglicht, ihre Rechenzentrumsabläufe zu optimieren und fortschrittliche Machine-Learning- und KI-Workloads zu unterstützen.

- Im Februar 2024 erweiterte Cisco Systems Inc. seine Partnerschaft mit NVIDIA , um die Einführung von KI in Unternehmen zu beschleunigen. Diese Zusammenarbeit konzentriert sich auf die Bereitstellung von KI-Infrastrukturlösungen, die speziell für die nahtlose Implementierung und Verwaltung in Rechenzentren entwickelt wurden. Durch die Nutzung von Ethernet-basierten Netzwerken sollen diese Lösungen die Effizienz von Rechenzentren steigern und die Verwaltung von KI- und Machine-Learning-Workloads optimieren. Unternehmen profitieren von dieser Entwicklung durch eine skalierbare, leistungsstarke Infrastruktur, die den wachsenden KI-Anforderungen gerecht wird. Die Marktauswirkungen sind erheblich, da diese Partnerschaft die branchenübergreifende Verbreitung von KI-Technologien vorantreiben und Unternehmen dabei unterstützen wird, ihre Abläufe zu optimieren und fortschrittliche KI- und Machine-Learning-Anwendungen zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR DEN BAU VON RECHENZENTREN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 EINSTIEG AUF DEN GLOBALEN MARKT FÜR DEN BAU VON RECHENZENTREN

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 Multivariate Modellierung

2.2.5 Analyse von oben nach unten

2.2.6 MESSSTANDARDS

2.2.7 Analyse der Marktanteile der Anbieter

2.2.8 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.9 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 Globaler Markt für den Bau von Rechenzentren: Forschungsüberblick

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Analyse

5.2 RECHTLICHE STANDARDS

5.3 Branchenanalyse & Zukunftsszenario

5.4 PRÄSENZIERUNG UND WACHSTUMSPEKTKARTIERUNG

5.5 Umsatzmöglichkeiten durch Neu- und Aufstrebende Unternehmen

5.6 Technologieanalyse

5.6.1 Schlüsseltechnologien

5.6.2 Ergänzende Technologien

5.6.3 ANSCHLIESSENDE TECHNOLOGIEN

ABBILDUNG 1 TECHNOLOGIEMATRIX

Angebotene Produkte/Dienstleistungen des Unternehmens

5.7 Wettbewerbsanalyse des Unternehmens

5.7.1 Strategische Entwicklung

5.7.2 TECHNOLOGIEIMPLEMENTIERUNGSPROZESS

5.7.2.1. HERAUSFORDERUNGEN

5.7.2.2. INTERNE IMPLEMENTIERUNG/AUSGELASSENE (DRITTANBIETER-) IMPLEMENTIERUNG

5.7.3 KUNDENSTAMM

5.7.4 SERVICEPOSITIONIERUNG

5.7.5 KUNDENFEEDBACK/BEWERTUNG (B2B ODER B2C)

5.7.6 Anwendungsreichweite

5.7.7 DIENSTPLATTFORMMATRIX

ABBILDUNG 2 VERGLEICHENDE UNTERNEHMENSANALYSE

Parameter Firma A

Marktanteil

Wachstum (%)

Zielgruppe

Preisstruktur

Marktstrategien

Kundenfeedback

Service-Positionierung

Kundenfeedback/Bewertung

Strategische Entwicklung

Anwendungsreichweite

6-Firmen-Serviceplattform-Matrix

6.1 ANWENDUNGSFÄLLE & IHRE ANALYSE

7 Abb. 4. Anwendungsfallanalyse

Angebotene Produkte/Dienstleistungen des Unternehmens

8. Globaler Markt für den Bau von Rechenzentren, nach Angebot

8.1 ÜBERSICHT

8.2 LÖSUNGEN

8.2.1 Heizung, Lüftung, Klimaanlage

8.2.2 Kühllösungen

8.2.3 Gebäudeautomation und Steuerungssystem (BACS)

8.2.4 ANDERE

8.3 DIENSTLEISTUNGEN

8.3.1 Managed Services

8.3.2 PROFESSIONELLE DIENSTLEISTUNGEN

8.3.2.1. PLANUNG UND BERATUNG

8.3.2.2. AUSBILDUNG UND WEITERBILDUNG

8.3.2.3. INSTALLATION UND INTEGRATION

8.3.2.4. Support und Wartung

9. Globaler Markt für den Bau von Rechenzentren, nach Infrastrukturtyp

9.1 ÜBERSICHT

9.2 Elektrische Infrastruktur

9.2.1 UPS

9.2.2 Fernstromverteiler

9.2.3 Stromverteilungseinheiten

9.2.4 Generatoren

9.2.5 Umschalter – Elektrische Energiemanagementsysteme

9.2.6 ANDERE

9.3 Mechanische Infrastruktur

9.3.1 HLK (Heizung, Lüftung, Klimaanlage)

9.3.2 Sanitärinstallationen

9.3.3 Kältemaschinen

9.3.4 ANDERE

9.4 ALLGEMEINE BAUARBEITEN

10. Globaler Markt für den Bau von Rechenzentren, nach Stufenstandards

10.1 ÜBERSICHT

10.2 Stufe 1

10.3 Stufe 2

10.4 Stufe 3

10,5 Stufe 4

11. Globaler Markt für den Bau von Rechenzentren, nach Rechenzentrumstyp

11.1 ÜBERSICHT

11.2 UNTERNEHMENSRECHENZENTREN

11.3 COLOCATION-RECHNUNGSZENTREN

11.4 Hyperscale-Rechenzentren

11.5 EDGE-RECHENZENTREN

11.6 MODULARE RECHENZENTREN

11.7 ANDERE

12. Globaler Markt für den Bau von Rechenzentren, nach Unternehmensgröße

12.1 ÜBERSICHT

12.2 KLEINE ORGANISATIONEN

12.3 MITTELGROSSE ORGANISATION

12.4 Großunternehmen

13. Globaler Markt für den Bau von Rechenzentren, nach Endverbrauchsbranchen

13.1 ÜBERSICHT

13.2 BANKWESEN

13.2.1 Nach Infrastrukturtyp

13.2.1.1. ELEKTRISCHE INFRASTRUKTUR

13.2.1.2. MECHANISCHE INFRASTRUKTUR

13.2.1.3. ALLGEMEINE BAUARBEITEN

13.3 Finanzdienstleistungen und Versicherungen

13.3.1 Nach Infrastrukturtyp

13.3.1.1. ELEKTRISCHE INFRASTRUKTUR

13.3.1.2. MECHANISCHE INFRASTRUKTUR

13.3.1.3. ALLGEMEINE BAUARBEITEN

13.4 IT UND TELEKOMMUNIKATION

13.4.1 Nach Infrastrukturtyp

13.4.1.1. ELEKTRISCHE INFRASTRUKTUR

13.4.1.2. MECHANISCHE INFRASTRUKTUR

13.4.1.3. ALLGEMEINE BAUARBEITEN

13.5 Regierung und Verteidigung

13.5.1 Nach Infrastrukturtyp

13.5.1.1. ELEKTRISCHE INFRASTRUKTUR

13.5.1.2. MECHANISCHE INFRASTRUKTUR

13.5.1.3. ALLGEMEINE BAUARBEITEN

13.6 GESUNDHEITSWESEN

13.6.1 Nach Infrastrukturtyp

13.6.1.1. ELEKTRISCHE INFRASTRUKTUR

13.6.1.2. MECHANISCHE INFRASTRUKTUR

13.6.1.3. ALLGEMEINE BAUARBEITEN

13.7 Einzelhandelsstandort

13.7.1 Nach Infrastrukturtyp

13.7.1.1. ELEKTRISCHE INFRASTRUKTUR

13.7.1.2. MECHANISCHE INFRASTRUKTUR

13.7.1.3. ALLGEMEINE BAUARBEITEN

13.8 LEISTUNG UND ENERGIE

13.8.1 Nach Infrastrukturtyp

13.8.1.1. ELEKTRISCHE INFRASTRUKTUR

13.8.1.2. MECHANISCHE INFRASTRUKTUR

13.8.1.3. ALLGEMEINE BAUARBEITEN

13.9 HERSTELLUNG

13.9.1 Nach Infrastrukturtyp

13.9.1.1. ELEKTRISCHE INFRASTRUKTUR

13.9.1.2. MECHANISCHE INFRASTRUKTUR

13.9.1.3. ALLGEMEINE BAUARBEITEN

13.1 ANDERE

14. Globaler Markt für den Bau von Rechenzentren, nach Regionen

14.1 GLOBALER MARKT FÜR DEN BAU VON RECHENZENTREN (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1.1 Nordamerika

14.1.1.1. USA

14.1.1.2. KANADA

14.1.1.3. MEXIKO

14.1.2 EUROPA

14.1.2.1. DEUTSCHLAND

14.1.2.2. FRANKREICH

14.1.2.3. Vereinigtes Königreich

14.1.2.4. ITALIEN

14.1.2.5. SPANIEN

14.1.2.6. RUSSLAND

14.1.2.7. Türkei

14.1.2.8. BELGIEN

14.1.2.9. NIEDERLANDE

14.1.2.10. SCHWEIZ

14.1.2.11. SCHWEDEN

14.1.2.12. DÄNEMARK

14.1.2.13. POLEN

14.1.2.14. Übriges Europa

14.1.3 ASIEN-PAZIFIK

14.1.3.1. JAPAN

14.1.3.2. CHINA

14.1.3.3. SÜDKOREA

14.1.3.4. INDIEN

14.1.3.5. AUSTRALIEN UND NEUSEELAND

14.1.3.6. SINGAPUR

14.1.3.7. THAILAND

14.1.3.8. MALAYSIA

14.1.3.9. INDONESIEN

14.1.3.10. PHILIPPINEN

14.1.3.11. TAIWAN

14.1.3.12. VIETNAM

14.1.3.13. RESTLICHES ASIEN-PAZIFIK

14.1.4 SÜDAMERIKA

14.1.4.1. BRASILIEN

14.1.4.2. ARGENTINIEN

14.1.4.3. RESTLICHES SÜDAMERIKA

14.1.5 Naher Osten und Afrika

14.1.5.1. SÜDAFRIKA

14.1.5.2. ÄGYPTEN

14.1.5.3. SAUDI-ARABIEN

14.1.5.4. Vereinigte Arabische Emirate

14.1.5.5. ISRAEL

14.1.5.6. KUWAIT

14.1.5.7. Katar

14.1.5.8. ÜBRIGER MITTLERER OSTEN UND AFRIKA

14.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

15 GLOBALER MARKT FÜR DEN BAU VON RECHENZENTREN, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

15.2 AKTIENANALYSE: NORDAMERIKA

15.3 AKTIENANALYSE: EUROPA

15.4 AKTIENANALYSE: ASIEN-PAZIFIK

15.5 Fusionen und Übernahmen

15.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

15.7 ERWEITERUNGEN

15.8 RECHTLICHE ÄNDERUNGEN

15.9 Partnerschaften und andere strategische Entwicklungen

16. Globaler Markt für den Bau von Rechenzentren, SWOT-Analyse

17. Globaler Markt für den Bau von Rechenzentren, Unternehmensprofil

17.1 Turner Bauunternehmen

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 PRODUKTPORTFOLIO

17.1.4 Aktuelle Entwicklungen

17.2 DPR CONSTRUCTION (GE JOHNSON)

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 PRODUKTPORTFOLIO

17.2.4 Aktuelle Entwicklungen

17.3 AECOM

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 PRODUKTPORTFOLIO

17.3.4 Aktuelle Entwicklungen

17.4 SCHNEIDER ELEKTRISCH

17.4.1 Unternehmensübersicht

17.4.2 Umsatzanalyse

17.4.3 PRODUKTPORTFOLIO

17.4.4 Aktuelle Entwicklungen

17,5 MA MORTENSON COMPANY

17.5.1 Unternehmensübersicht

17.5.2 Umsatzanalyse

17.5.3 PRODUKTPORTFOLIO

17.5.4 Aktuelle Entwicklungen

17.6 ARUP

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 PRODUKTPORTFOLIO

17.6.4 Aktuelle Entwicklungen

17.7 BRASFIELD & GORRIE

17.7.1 Unternehmensübersicht

17.7.2 Umsatzanalyse

17.7.3 PRODUKTPORTFOLIO

17.7.4 Aktuelle Entwicklungen

17.8 CORGAN.

17.8.1 Unternehmensübersicht

17.8.2 Umsatzanalyse

17.8.3 PRODUKTPORTFOLIO

17.8.4 Aktuelle Entwicklungen

17.9 CURRIE & BROWN HOLDINGS LIMITED

17.9.1 Unternehmensübersicht

17.9.2 Umsatzanalyse

17.9.3 PRODUKTPORTFOLIO

17.9.4 Aktuelle Entwicklungen

17.1 FORTIS-KONSTRUKTION

17.10.1 Unternehmensübersicht

17.10.2 Umsatzanalyse

17.10.3 PRODUKTPORTFOLIO

17.10.4 Aktuelle Entwicklungen

17.11 GENSLER

17.11.1 Unternehmensübersicht

17.11.2 Umsatzanalyse

17.11.3 PRODUKTPORTFOLIO

17.11.4 Aktuelle Entwicklungen

17.12 HOLDER CONSTRUCTION GROUP, LLC

17.12.1 Unternehmensübersicht

17.12.2 Umsatzanalyse

17.12.3 PRODUKTPORTFOLIO

17.12.4 Aktuelle Entwicklungen

17.13 JAKOBS

17.13.1 Unternehmensübersicht

17.13.2 Umsatzanalyse

17.13.3 PRODUKTPORTFOLIO

17.13.4 Aktuelle Entwicklungen

17.14 ROGERS-O'BRIEN CONSTRUCTION COMPANY

17.14.1 Unternehmensübersicht

17.14.2 Umsatzanalyse

17.14.3 PRODUKTPORTFOLIO

17.14.4 Aktuelle Entwicklungen

17.15 SKANSKA

17.15.1 Unternehmensübersicht

17.15.2 Umsatzanalyse

17.15.3 PRODUKTPORTFOLIO

17.15.4 Aktuelle Entwicklungen

17.16 STO BUILDING GROUP

17.16.1 Unternehmensübersicht

17.16.2 Umsatzanalyse

17.16.3 PRODUKTPORTFOLIO

17.16.4 Aktuelle Entwicklungen

17.17 CHINDATA

17.17.1 Unternehmensübersicht

17.17.2 Umsatzanalyse

17.17.3 PRODUKTPORTFOLIO

17.17.4 Aktuelle Entwicklungen

17.18 EQUINIX, INC.

17.18.1 Unternehmensübersicht

17.18.2 Umsatzanalyse

17.18.3 PRODUKTPORTFOLIO

17.18.4 Aktuelle Entwicklungen

17.19 DELTA ELECTRONICS, INC.

17.19.1 Unternehmensübersicht

17.19.2 Umsatzanalyse

17.19.3 PRODUKTPORTFOLIO

17.19.4 Aktuelle Entwicklungen

17.2 CACHE VALLEY ELECTRIC COMPANY

17.20.1 Unternehmensübersicht

17.20.2 Umsatzanalyse

17.20.3 PRODUKTPORTFOLIO

17.20.4 Aktuelle Entwicklungen

17.21 HONEYWELL INTERNATIONAL INC.

17.21.1 Unternehmensübersicht

17.21.2 Umsatzanalyse

17.21.3 PRODUKTPORTFOLIO

17.21.4 Aktuelle Entwicklungen

17.22 SECURE IT ENVIRONMENTS LIMITED

17.22.1 Unternehmensübersicht

17.22.2 Umsatzanalyse

17.22.3 PRODUKTPORTFOLIO

17.22.4 Aktuelle Entwicklungen

17.23 MACE-GRUPPE

17.23.1 Unternehmensübersicht

17.23.2 Umsatzanalyse

17.23.3 PRODUKTPORTFOLIO

17.23.4 Aktuelle Entwicklungen

17.24 US ENGINEERING COMPANY HOLDINGS

17.24.1 Unternehmensübersicht

17.24.2 Umsatzanalyse

17.24.3 PRODUKTPORTFOLIO

17.24.4 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

18 VERWANDTE BERICHTE

19. FRAGEBOGEN

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.