Global Data Center Cooling Market

Marktgröße in Milliarden USD

CAGR :

%

USD

21.58 Billion

USD

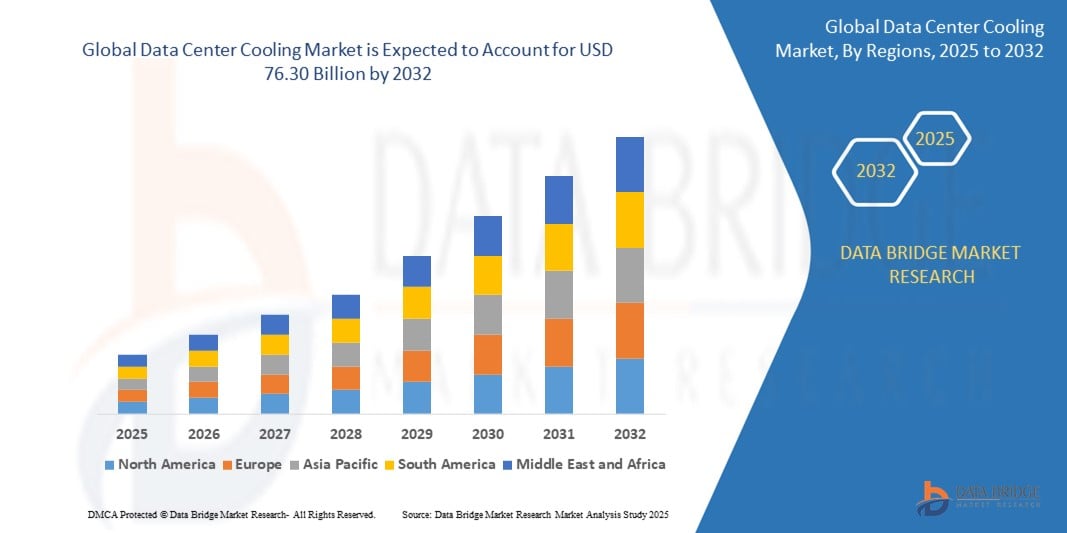

76.30 Billion

2024

2032

USD

21.58 Billion

USD

76.30 Billion

2024

2032

| 2025 –2032 | |

| USD 21.58 Billion | |

| USD 76.30 Billion | |

| % | |

|

Globale Marktsegmentierung für Rechenzentrumskühlung nach Typ (Enterprise Data Center und Edge Data Center), Lösungen (Klimaanlagen, Kühleinheiten, Kühltürme, Economizer-System, Flüssigkeitskühlsystem, Computerraum-Klimaanlage (CRAC) und Computerraum-Luftbehandlungsanlage (CRAH), Steuereinheiten und andere), Service (Beratung und Schulung, Installation und Bereitstellung sowie Wartung und Support), Kühlungstyp (raumbasierte Kühlung, Rack-basierte Kühlung und reihenbasierte Kühlung), Unternehmensgröße (große Unternehmen sowie kleine und mittlere Unternehmen), Branche (BFSI, IT und Telekommunikation, Fertigung, Einzelhandel, Gesundheitswesen, Energie- und Versorgungsunternehmen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Kühlung von Rechenzentren

- Der globale Markt für Rechenzentrumskühlung wurde im Jahr 2024 auf 21,58 Milliarden US-Dollar geschätzt und soll bis 2032 76,30 Milliarden US-Dollar erreichen , bei einer CAGR von 17,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach energieeffizienten Kühlsystemen zur Steuerung der Wärmeentwicklung in modernen Rechenzentren angetrieben, da Unternehmen auf hochdichte Computerumgebungen umsteigen.

- Die zunehmende Nutzung von Cloud-Diensten, Big Data und künstlicher Intelligenz treibt den Ausbau von Hyperscale-Rechenzentren voran und erhöht den Bedarf an fortschrittlichen Kühllösungen, um eine unterbrechungsfreie Leistung und Langlebigkeit der Geräte zu gewährleisten.

Marktanalyse für Rechenzentrumskühlung

- Der Markt für Rechenzentrumskühlung erlebt eine starke Dynamik aufgrund des zunehmenden Einsatzes von Flüssigkeitskühlsystemen, die ein effizientes Wärmemanagement für Hochleistungs-Computerumgebungen bieten.

- Anbieter konzentrieren sich auf die Integration intelligenter Überwachungs- und Steuerungstechnologien in die Kühlinfrastruktur, um die Betriebseffizienz zu steigern und den Energieverbrauch in Rechenzentren zu senken.

- Nordamerika dominierte den Markt für Rechenzentrumskühlung mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, was auf die steigende Anzahl von Hyperscale- und Colocation-Rechenzentren sowie strenge staatliche Vorschriften zurückzuführen ist, die eine energieeffiziente Infrastruktur betonen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Rechenzentrumskühlung sein, da

- Das Segment der Unternehmensrechenzentren erzielte 2024 den größten Marktanteil, angetrieben durch die wachsende Nachfrage nach zentralisierter Recheninfrastruktur bei Großunternehmen und Cloud-Dienstanbietern. Diese Einrichtungen benötigen hochentwickelte und leistungsstarke Kühlsysteme, um die optimale Leistung von dichten Server-Racks und unternehmenskritischen Anwendungen zu gewährleisten.

Berichtsumfang und Marktsegmentierung für Rechenzentrumskühlung

|

Eigenschaften |

Wichtige Markteinblicke zur Kühlung von Rechenzentren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für die Kühlung von Rechenzentren

„Steigende Nutzung von Flüssigkeitskühlungslösungen in hochdichten Rechenzentren“

- Flüssigkeitskühlsysteme werden zunehmend eingesetzt, um die hohe Wärmeabgabe dichter Computerumgebungen zu bewältigen, insbesondere bei KI- und Machine-Learning-Workloads, bei denen sich die herkömmliche Luftkühlung als unzureichend erweist.

- Google hat in seinen Tensor Processing Unit (TPU)-Rechenzentren eine Flüssigkeitskühlung implementiert, um Leistung und Wärme in rechenintensiven Szenarien effizient zu verwalten.

- Immersionskühlung, eine Methode, bei der Server in eine dielektrische Flüssigkeit getaucht werden, reduziert den Energieverbrauch und ermöglicht einen nachhaltigen Rechenzentrumsbetrieb.

- Kompakte, hocheffiziente Flüssigkeitskühlungslösungen ermöglichen das Wachstum des Edge Computing, indem sie den thermischen Anforderungen von Mikro-Rechenzentren mit begrenztem Platz gerecht werden

- Unternehmen wie Submer und Iceotope investieren in skalierbare Innovationen im Bereich der Flüssigkeitskühlung, wie modulare Immersionstanks und integrierte Direct-to-Chip-Systeme, um den vielfältigen Anforderungen von Rechenzentren der nächsten Generation gerecht zu werden.

Marktdynamik für Rechenzentrumskühlung

Treiber

„Steigende Nachfrage nach energieeffizienten und nachhaltigen Kühltechnologien“

- Der zunehmende globale Fokus auf Energieeffizienz und die Reduzierung des CO2-Fußabdrucks treibt die Einführung nachhaltiger Kühltechnologien in Rechenzentren voran

- Rechenzentren verbrauchen viel Energie für die Kühlung, was den Bedarf an innovativen Systemen zur Temperaturregelung bei gleichzeitiger Senkung der Betriebskosten erhöht.

- Regierungen und Umweltorganisationen fördern umweltfreundlichere Praktiken durch Vorschriften und Anreize und drängen die Betreiber von Rechenzentren zu energieeffizienter Kühlung.

- Technologien wie Freikühlung, Flüssigkeitskühlung und modulare Systeme erfreuen sich aufgrund ihrer Fähigkeit, die Power Usage Effectiveness (PUE) zu senken, zunehmender Beliebtheit.

- Beispielsweise hat Google für sein Rechenzentrum in Finnland eine Kühlung auf Meerwasserbasis eingeführt.

- Grüne Zertifizierungen und klimabewusste Strategien beschleunigen den Übergang zu umweltfreundlicher Kühlung und machen Nachhaltigkeit zu einer strategischen Priorität für Unternehmen wie Microsoft, das Unterwasser-Rechenzentren auf verbesserte Effizienz testet.

Einschränkung/Herausforderung

„Hohe Kapitalinvestitionen und Probleme mit der Infrastrukturkompatibilität“

- Hohe Vorabinvestitionen für fortschrittliche Kühltechnologien wie Flüssigkeitsimmersion oder Direct-to-Chip-Kühlung schränken deren Einsatz ein, insbesondere bei kleinen und mittleren Unternehmen

- Die Integration in die bestehende Infrastruktur ist oft komplex und erfordert strukturelle Änderungen, die Nachrüstung elektrischer Systeme und aktualisierte Strategien zur Luftstromsteuerung

- Ausfallzeiten und Betriebsunterbrechungen während der Installation oder von Upgrades stellen ein großes Problem dar, insbesondere für unternehmenskritische Rechenzentren, bei denen die Betriebszeit von entscheidender Bedeutung ist.

- Das Fehlen standardisierter Implementierungsprotokolle für verschiedene Rechenzentrumsdesigns erhöht die Herausforderungen bei der Bereitstellung und verlangsamt die Marktdurchdringung

- Betriebsrisiken, Wartungsaufwand und der Bedarf an Fachkenntnissen verhindern eine breitere Einführung

- Beispielsweise vermeiden kleinere Unternehmen Flüssigkeitskühlsysteme aufgrund begrenzter technischer Ressourcen und höherer Verwaltungskosten.

Marktumfang für Rechenzentrumskühlung

Der Markt ist nach Typ, Lösungen, Service, Kühlungstyp, Unternehmensgröße und Branche segmentiert.

- Nach Typ

Der Markt für Rechenzentrumskühlung ist nach Typ in Enterprise-Rechenzentren und Edge-Rechenzentren unterteilt. Das Segment Enterprise-Rechenzentren erzielte 2024 den größten Marktanteil, angetrieben durch die wachsende Nachfrage nach zentralisierter Recheninfrastruktur bei Großunternehmen und Cloud-Service-Anbietern. Diese Einrichtungen benötigen hochentwickelte und leistungsstarke Kühlsysteme, um die optimale Leistung von dichten Server-Racks und unternehmenskritischen Anwendungen zu gewährleisten.

Das Segment der Edge-Rechenzentren wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von IoT- und 5G-Technologien, die eine lokale Datenverarbeitung erfordern. Edge-Rechenzentren werden zunehmend eingesetzt, um Latenzen zu reduzieren und die Konnektivität in abgelegenen oder unterversorgten Regionen zu verbessern. Dies treibt die Nachfrage nach kompakten, energieeffizienten Kühllösungen an.

- Nach Lösungen

Der Markt ist nach Lösungen segmentiert in Klimaanlagen, Kühlaggregate, Kühltürme, Economizer-Systeme, Flüssigkeitskühlsysteme, Computerraum-Klimaanlagen (CRAC) und Computerraum-Luftbehandlungsanlagen (CRAH), Steuereinheiten und weitere. Das CRAC- und CRAH-Segment war 2024 aufgrund seiner nachgewiesenen Effizienz und Anpassungsfähigkeit an verschiedene Rechenzentrumsumgebungen marktführend. Diese Systeme werden häufig eingesetzt, um präzise Temperatur- und Feuchtigkeitsniveaus aufrechtzuerhalten, die für die Zuverlässigkeit der Geräte entscheidend sind.

Das Segment der Flüssigkeitskühlungssysteme wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, was auf die überlegene thermische Effizienz und die wachsende Bedeutung in hochdichten Rechenumgebungen zurückzuführen ist. Die steigende Nachfrage nach Energieeinsparungen und kompakten Kühlkonzepten unterstützt die breite Akzeptanz, insbesondere in Hyperscale- und KI-gesteuerten Rechenzentren.

- Nach Service

Der Markt für Rechenzentrumskühlung ist nach Serviceangeboten in Beratung und Schulung, Installation und Bereitstellung sowie Wartung und Support unterteilt. Das Segment Installation und Bereitstellung dominierte den Markt im Jahr 2024, getrieben durch die zunehmende Zahl neuer Rechenzentrumsbauten und die Modernisierung bestehender Anlagen.

Das Segment Wartung und Support wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, da Unternehmen Wert darauf legen, Ausfallzeiten zu minimieren und die Leistung ihrer Kühlinfrastruktur über den gesamten Lebenszyklus zu verbessern. Die zunehmende Komplexität der Kühltechnologien erhöht den Bedarf an kompetenten Supportleistungen zusätzlich.

- Nach Kühlart

Der Markt wird je nach Kühlart in Raumkühlung, Rackkühlung und Reihenkühlung segmentiert. Das Segment Raumkühlung erzielte im Jahr 2024 den größten Umsatzanteil, da es in traditionellen Rechenzentren weit verbreitet ist und große Kühlanforderungen bewältigen kann.

Das Segment der Rack-Kühlung wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies ist auf den zielgerichteten Ansatz, die hohe Effizienz und die Kompatibilität mit hochdichten Rechenumgebungen zurückzuführen. Diese Methode minimiert Energieverluste und ermöglicht eine effektive Wärmeabfuhr direkt an der Quelle.

- Nach Organisationsgröße

Der Markt wird nach Unternehmensgröße in große sowie kleine und mittlere Unternehmen segmentiert. Das Segment der großen Unternehmen hatte 2024 den größten Marktanteil, angetrieben durch den hohen Datenbedarf multinationaler Unternehmen, Hyperscale-Cloud-Anbieter und globaler Finanzinstitute. Diese Unternehmen investieren massiv in hochmoderne Kühlsysteme, um einen kontinuierlichen Betrieb und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

Das Segment der kleinen und mittleren Unternehmen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die schnelle Digitalisierung der KMU, die Einführung des Cloud-Computing und die Verbreitung von Mikro-Rechenzentren, die effiziente und skalierbare Kühlsysteme erfordern.

- Nach Branche

Der Markt für Rechenzentrumskühlung ist branchenbezogen in die Bereiche BFSI, IT und Telekommunikation, Fertigung, Einzelhandel, Gesundheitswesen, Energie und Versorgung und weitere unterteilt. Das IT- und Telekommunikationssegment erzielte 2024 den größten Umsatzanteil, was auf die massive Datengenerierung durch Online-Dienste, Streaming und Social-Media-Plattformen zurückzuführen ist. Diese Unternehmen benötigen robuste und skalierbare Kühlsysteme, um eine 24/7-Verfügbarkeit und Netzwerkleistung zu gewährleisten.

Der Gesundheitssektor wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den Anstieg elektronischer Patientenakten, Telemedizin und KI-basierter Diagnostik. Die kritische Natur von Gesundheitsdaten erfordert eine präzise und unterbrechungsfreie Kühlung, um einen sicheren und konformen Rechenzentrumsbetrieb zu gewährleisten.

Regionale Analyse des Marktes für Rechenzentrumskühlung

- Nordamerika dominierte den Markt für Rechenzentrumskühlung mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, was auf die steigende Anzahl von Hyperscale- und Colocation-Rechenzentren sowie strenge staatliche Vorschriften zurückzuführen ist, die eine energieeffiziente Infrastruktur betonen.

- Die Region profitiert vom rasanten technologischen Fortschritt, einer starken digitalen Infrastruktur und der Präsenz großer Cloud-Dienstleister wie Amazon Web Services, Google Cloud und Microsoft Azure.

- Darüber hinaus beschleunigen die hohe Verbreitung vernetzter Geräte und die Nachfrage nach Echtzeit-Datenverarbeitung den Bedarf an robusten, nachhaltigen Kühllösungen in ganz Nordamerika.

Markteinblick in die Kühlung von Rechenzentren in den USA

Der US-Markt für Rechenzentrumskühlung erreichte 2024 einen signifikanten Umsatzanteil von 82,3 % in Nordamerika, angetrieben durch den zunehmenden Einsatz von Edge-Rechenzentren und Cloud-Diensten. Investitionen von Technologiegiganten in KI- und HPC-Infrastrukturen (High-Performance Computing) treiben die Nachfrage nach fortschrittlichen Kühlsystemen wie Flüssigkeitskühlung und Direct-to-Chip-Technologien voran. Staatliche Anreize für energieeffizienten Betrieb und grüne Rechenzentren unterstützen ebenfalls das Marktwachstum im Land.

Markteinblick in die Kühlung von Rechenzentren in Europa

Der europäische Markt für Rechenzentrumskühlung wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Fokus der Region auf nachhaltige Dateninfrastruktur und CO2-Neutralität. Der europäische Green Deal und strenge Umweltstandards fördern die Einführung innovativer, energiesparender Kühlsysteme. Darüber hinaus stärken die zunehmende Digitalisierung in verschiedenen Branchen und die steigende Anzahl von Colocation- und Enterprise-Rechenzentren das Marktwachstum.

Markteinblick in die Kühlung von Rechenzentren in Großbritannien

Der britische Markt für Rechenzentrumskühlung wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben von der starken Nachfrage nach energieeffizienten Technologien und steigenden Investitionen in die digitale Infrastruktur. Der Fokus der Regierung auf Netto-Null-Emissionen und der zunehmende Einsatz von Edge Computing veranlassen Rechenzentrumsbetreiber, ihre Kühlsysteme zu modernisieren. Darüber hinaus tragen die florierenden Fintech- und E-Commerce-Sektoren des Landes zur Marktnachfrage bei.

Markteinblick in die Kühlung von Rechenzentren in Deutschland

Der deutsche Markt für Rechenzentrumskühlung wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die robuste Industriebasis des Landes, die wachsende IT-Infrastruktur und das Engagement für Nachhaltigkeit unterstützt. Deutschland ist ein führender Rechenzentrumsstandort in Europa, und der Fokus auf umweltfreundlichen Betrieb fördert die Nachfrage nach innovativen Kühltechniken wie indirekten Verdunstungs- und Flüssigkeitskühlungslösungen.

Markteinblick in die Kühlung von Rechenzentren im asiatisch-pazifischen Raum

Der Markt für Rechenzentrumskühlung im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Internetdurchdringung, Digitalisierungsinitiativen und ein boomendes Cloud-Computing-Ökosystem. In Ländern wie China, Indien, Japan und Singapur wird der Bau von Rechenzentren rasant vorangetrieben, was den Bedarf an effizienten Wärmemanagementlösungen erhöht. Staatliche Unterstützung und lokale Produktionsvorteile stärken das Marktwachstum zusätzlich.

Markteinblick in die Kühlung von Rechenzentren in China

Der chinesische Markt für Rechenzentrumskühlung hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch erhebliche staatliche Investitionen in die digitale Infrastruktur und die Entwicklung von Smart Cities. Die steigende Nachfrage nach Big Data, 5G und Cloud-Computing-Diensten fördert den Ausbau leistungsstarker Rechenzentren und damit die Nutzung moderner Kühlsysteme.

Markteinblick in die Kühlung von Rechenzentren in Japan

Der japanische Markt für Rechenzentrumskühlung wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies wird durch die Hightech-Infrastruktur des Landes, die Forderung nach Datensouveränität und die zunehmende Nutzung von KI und IoT unterstützt. Betreiber setzen zunehmend auf Flüssigkeitskühlung und Energiesparsysteme, um sowohl Leistungs- als auch Nachhaltigkeitsziele zu erreichen. Japans Anfälligkeit für Stromausfälle und Naturkatastrophen erfordert zudem zuverlässige und effiziente Kühllösungen.

Marktanteile im Bereich Rechenzentrumskühlung

Die Rechenzentrumskühlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Schneider Electric (Frankreich)

- Vertiv Group Corp. (USA)

- STULZ GMBH (Deutschland)

- Eaton (USA)

- FUJITSU (Japan)

- Rittal GmbH & Co. KG (Deutschland)

- Daikin Applied (USA)

- Black Box Corporation (USA)

- ALFA LAVAL (Schweden)

- Nortek Air Solutions, LLC (USA)

- Airedale Klimaanlagen (Großbritannien)

- 3M (USA)

- Coolcentric (USA)

- Delta Power Solutions (Indien)

- EcoCooling (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für Rechenzentrumskühlung

- Im Mai 2024 ging STULZ Modular, eine Tochtergesellschaft der STULZ GmbH, die auf modulare Rechenzentrumslösungen spezialisiert ist, eine Partnerschaft mit Asperitas ein, um das Potenzial der Flüssigkeitskühlungstechnologie zu untersuchen. Der Schwerpunkt dieser Zusammenarbeit liegt auf der Integration von Immersionskühlung für Rechenzentrumsumgebungen mit hoher Dichte, um innovative Lösungen zu liefern, die auf die sich entwickelnden Anforderungen der Branche zugeschnitten sind. Die Partnerschaft konzentriert sich auf ein modulares Rechenzentrumskonzept, das sowohl im Innen- als auch im Außenbereich eingesetzt werden kann und die Kühleffizienz verbessert.

- Im April 2024 investierte Schneider Electric 438,4 Millionen US-Dollar, um Indien als Produktionsstandort für Rechenzentrumskühlungslösungen zu etablieren. Die Eröffnung einer hochmodernen Anlage in Bengaluru mit einer Anfangsinvestition von 130 Millionen US-Dollar unterstreicht das Engagement des Unternehmens, die steigende Nachfrage nach innovativen Kühltechnologien zu bedienen. Dieser Standort wird sich auf die Entwicklung maßgeschneiderter Lösungen konzentrieren, die speziell auf Indiens wachsendes Rechenzentrums-Ökosystem zugeschnitten sind.

- Im April 2024 brachte Mitsubishi Electric die MECH-iF-Reihe auf den Markt. Diese umfasst einen luftgekühlten Kaltwassersatz mit einem proprietären Einschraubenkompressor für verbesserte Energieeffizienz und Zuverlässigkeit. Diese neue Produktreihe bietet Leistungen von 345 kW bis 921 kW und bietet Flexibilität bei den Kältemitteloptionen mit R1234ze (G04) oder R513A (G05). Die patentierten Schraubenkompressoren mit variabler Drehzahl gewährleisten eine lange Lebensdauer und eignen sich daher für verschiedene Anwendungen.

- Im März 2024 stellte Daikin Applied den wassergekühlten Schraubenkühler Navigator WW vor, der mit dem Kältemittel R-513A mit niedrigem Treibhauspotenzial (GWP) ausgestattet ist. Diese umweltfreundliche Kühllösung steigert die Betriebseffizienz der Kunden. Darüber hinaus können Kunden die Leistung weiter optimieren, indem sie diesen Kühler mit dem optionalen Warmwasserbereiter Templifier TW kombinieren, was eine kostengünstige Wärmerückgewinnungslösung ermöglicht. Diese Innovation steht im Einklang mit den wachsenden Bemühungen um ökologische Nachhaltigkeit in der Kühltechnik.

- Im November 2023 entwickelte Schneider Electric gemeinsam mit Intel eine Flüssigkeitskühlungslösung, die mit dem hochmodernen Intel Gaudi3 KI-Beschleuniger kompatibel ist. Dieses innovative Kühlsystem unterstützt sowohl luft- als auch flüssigkeitsgekühlte Server und nutzt die gepumpte Zweiphasen-Kühlinfrastruktur (P2P) von Vertiv, um optimale Leistung zu gewährleisten. Die Zusammenarbeit zielt darauf ab, den steigenden Kühlbedarf von KI-Anwendungen zu decken und ein effizientes Wärmemanagement sowie eine verbesserte Zuverlässigkeit für fortschrittliche Computerumgebungen zu gewährleisten.

- Im Oktober 2023 gab Schneider Electric eine Investition von 1,2 Millionen US-Dollar in sein Sustainable Tropical Data Center Testbed (STDCT) an der National University of Singapore (NUS) bekannt, das von der National Research Foundation of Singapore finanziert wird. Diese Anlage soll die Herausforderungen der Aufrechterhaltung regulierter Systeme in tropischen Regionen bewältigen, die oft mit überhöhten Energiekosten verbunden sind. Ziel der Investition ist die Entwicklung nachhaltiger Kühllösungen für energieintensive Rechenzentren in tropischen Klimazonen.

- Im Mai 2023 brachte die Vertiv Group Corp. die Liebert PKDX auf den Markt, eine einzelne Direktexpansions-Wärmemanagementeinheit, die speziell für Rechenzentren entwickelt wurde. Diese fortschrittliche Einheit verfügt über Rack-Sensoren, intelligente Steuerungen und ein zentrales Optimierungssystem für effektives Wärmemanagement. Die Liebert PKDX, die jetzt in Indien erhältlich ist, zeichnet sich durch ein Plug-and-Play-Design aus, das eine schnelle Installation ermöglicht. Sie arbeitet ohne Wasser und benötigt keinen zusätzlichen Platz im Rechenzentrum, was die Effizienz steigert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.