Global Data Center Fabric Market

Marktgröße in Milliarden USD

CAGR :

%

USD

68.01 Billion

USD

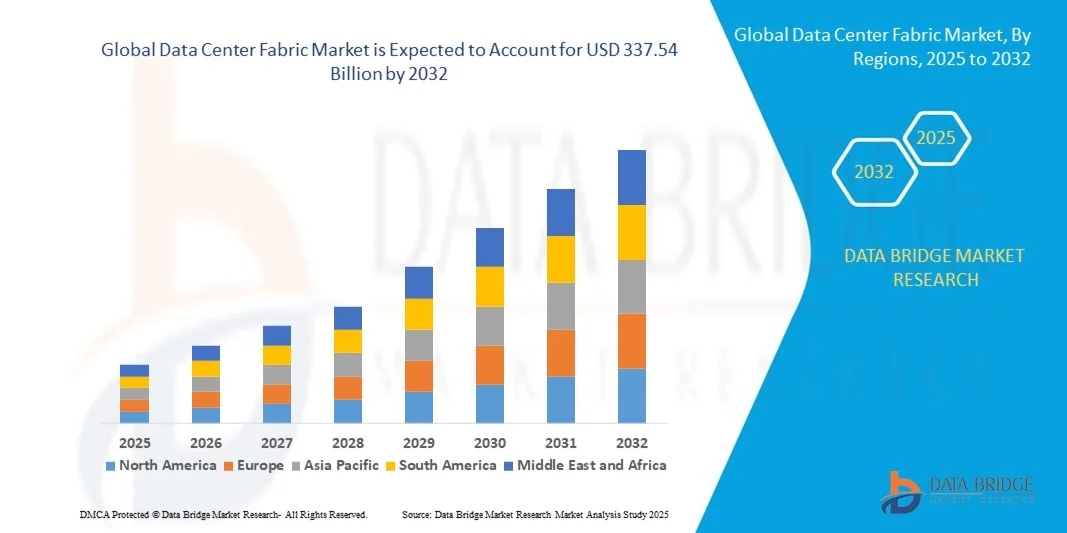

337.54 Billion

2024

2032

USD

68.01 Billion

USD

337.54 Billion

2024

2032

| 2025 –2032 | |

| USD 68.01 Billion | |

| USD 337.54 Billion | |

| % | |

|

Globale Marktsegmentierung für Data Center Fabric nach Komponente (Lösung, Dienste), Unternehmensgröße (KMU, Großunternehmen), Typ (herkömmliches 3-Tier-Fabric, Fabric-Switches), Anwendung (IT und Kommunikation, Bank- und Finanzdienstleistungen, Gesundheitswesen, Einzelhandel, Medien und Unterhaltung, Sonstige), Endbenutzer (Cloud-Dienstanbieter, Telekommunikationsdienstleister) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Rechenzentrums-Fabric

- Der globale Markt für Rechenzentrumsstrukturen wurde im Jahr 2024 auf 68,01 Milliarden US-Dollar geschätzt und soll bis 2032 337,54 Milliarden US-Dollar erreichen, was einem CAGR von 22,17 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird durch den rasanten Anstieg des Datenverkehrs, die Einführung von Cloud Computing und die Verlagerung hin zur Virtualisierung der IT-Infrastrukturen von Unternehmen vorangetrieben.

- Darüber hinaus treibt der Bedarf an schnellen, skalierbaren und effizienten Netzwerkarchitekturen zur Unterstützung von KI-Workloads und Big Data-Analysen die Nachfrage nach fortschrittlichen Rechenzentrumsstrukturen an und sorgt für ein starkes Branchenwachstum.

Globale Marktanalyse für Rechenzentrumsstrukturen

- Data Center Fabric, eine leistungsstarke Netzwerkarchitektur zur Verbesserung der Kommunikation zwischen Servern und Speichersystemen, wird in modernen Rechenzentren aufgrund ihrer Skalierbarkeit, geringen Latenz und Fähigkeit zur Unterstützung von Cloud-Diensten, Virtualisierung und KI-gesteuerten Workloads immer wichtiger.

- Die steigende Nachfrage nach Rechenzentrumsstrukturen ist vor allem auf das exponentielle Wachstum der Datengenerierung, die weit verbreitete Nutzung von Cloud Computing und den Bedarf an agilen, softwaredefinierten Netzwerklösungen zur Steigerung der Betriebseffizienz zurückzuführen.

- Nordamerika dominierte den Markt für Rechenzentrumsstrukturen mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, unterstützt durch robuste Investitionen in Hyperscale-Rechenzentren, die frühzeitige Einführung fortschrittlicher Netzwerktechnologien und die starke Präsenz großer Cloud-Service-Anbieter und Technologiegiganten in den USA

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Rechenzentrumsstrukturen sein, angetrieben durch die schnelle digitale Transformation, den Ausbau der Internetinfrastruktur und staatliche Initiativen zur Unterstützung der Datenlokalisierung und der Entwicklung intelligenter Städte.

- Das Segment Fabric Switches dominierte den Markt mit dem höchsten Umsatzanteil von 63,5 % im Jahr 2024, da sie die Latenz reduzieren und den Ost-West-Verkehrsfluss in Rechenzentren verbessern können.

Berichtsumfang und globale Marktsegmentierung für Rechenzentrumsstrukturen

|

Eigenschaften |

Wichtige Markteinblicke in Data Center Fabric |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Globale Markttrends für Rechenzentrumsstrukturen

Verbesserte Effizienz durch KI- und Automatisierungsintegration

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Rechenzentrumsstrukturen ist die zunehmende Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Automatisierungstools zur Optimierung der Netzwerkleistung, Verbesserung der Skalierbarkeit und Unterstützung des intelligenten Infrastrukturmanagements in Rechenzentren. Diese Entwicklung ist entscheidend, da moderne Rechenzentren mit steigenden Anforderungen durch Cloud-, KI- und IoT-Workloads konfrontiert sind.

- Ciscos Nexus Dashboard nutzt beispielsweise KI und Analysefunktionen, um Echtzeit-Einblicke zu liefern, das Fabric-Management zu automatisieren und potenzielle Netzwerkprobleme vorherzusagen, bevor sie den Betrieb beeinträchtigen. Ebenso ermöglicht Junipers Apstra-Plattform Intent-based Networking und Closed-Loop-Automatisierung, wodurch manuelle Fehler reduziert und die betriebliche Agilität verbessert wird.

- Die KI-Integration in Rechenzentrumsstrukturen ermöglicht dynamisches Traffic-Routing, vorausschauende Wartung und Ressourcenoptimierung basierend auf den Workload-Anforderungen. Beispielsweise unterstützt die KI-gesteuerte InfoSight-Plattform von HPE Rechenzentren dabei, Kapazitätsbedarfe vorherzusagen und Anomalien frühzeitig zu erkennen, indem sie aus historischen Leistungsmustern lernt. Diese prädiktive Intelligenz minimiert Ausfallzeiten und sorgt für einen reibungsloseren Betrieb.

- Die Kombination von KI mit automatisierten Orchestrierungsplattformen ermöglicht eine nahtlose Koordination über Rechen-, Speicher- und Netzwerkebenen hinweg. Durch die Automatisierung wiederkehrender Aufgaben wie Bereitstellung, Überwachung und Fehlerbehebung reduzieren KI-gestützte Fabric-Lösungen die betriebliche Komplexität und erhöhen die Agilität von Hybrid- und Multi-Cloud-Umgebungen.

- Dieser Wandel hin zu intelligenter, selbstoptimierender Infrastruktur verändert den Rechenzentrumsbetrieb grundlegend. Führende Akteure wie Arista Networks integrieren KI in ihre CloudVision-Plattform, um proaktive Automatisierung und telemetriebasierte Entscheidungsfindung in großen Datenstrukturen zu unterstützen.

- Die Nachfrage nach Rechenzentrumsstrukturen mit integrierten KI- und Automatisierungsfunktionen wächst bei Unternehmen, Cloud-Service-Anbietern und Colocation-Zentren rasant, da die Organisationen nach effizienteren, anpassungsfähigeren und zukunftssicheren Netzwerklösungen suchen.

Globale Marktdynamik für Rechenzentrumsstrukturen

Treiber

Wachsender Bedarf aufgrund steigender Datenmengen und Cloud-Einführung

-

Das exponentielle Wachstum der durch Cloud Computing, IoT, KI und Unternehmensanwendungen generierten Daten erfordert dringend leistungsstarke, skalierbare und effiziente Rechenzentrumsnetzwerkarchitekturen. Dies hat die Nachfrage nach Rechenzentrumsstrukturen deutlich erhöht, die eine nahtlose Kommunikation zwischen Servern und Speichersystemen mit geringer Latenz und hohem Durchsatz ermöglichen.

- So stellte Cisco im März 2024 Weiterentwicklungen seines Silicon One-Portfolios vor, das Rechenzentrumsstrukturen der nächsten Generation mit höherer Bandbreite und Energieeffizienz versorgen soll. Diese Innovationen entsprechen der steigenden Nachfrage nach skalierbaren Lösungen, die KI-Trainings-Workloads und Multi-Cloud-Architekturen unterstützen.

- Da Unternehmen zunehmend auf Hybrid- und Multi-Cloud-Umgebungen umsteigen, bieten Rechenzentrumsstrukturen die nötige Agilität und Zuverlässigkeit für die Bewältigung komplexer Workloads. Funktionen wie automatisierte Bereitstellung, Echtzeitanalysen und Intent-based Networking werden zu wesentlichen Bestandteilen moderner Dateninfrastrukturen.

- Darüber hinaus beschleunigt der Anstieg von Hyperscale- und Edge-Rechenzentren die Einführung von Fabric-basierten Netzwerken, insbesondere in Schwellenländern, in denen die digitale Transformation und die Einführung von 5G rasch voranschreiten.

- Die Fähigkeit von Rechenzentrumsstrukturen, Datenströme zu optimieren, Engpässe zu reduzieren und eine schnelle Skalierung zu ermöglichen, ist ein Schlüsselfaktor für ihre Verbreitung in verschiedenen Branchen wie Finanzen, Gesundheitswesen, Telekommunikation und E-Commerce. Im Zuge der Modernisierung ihrer IT-Abläufe wird die Fabric-Architektur zu einer strategischen Investition, um Leistung und Zukunftsfähigkeit sicherzustellen.

Einschränkung/Herausforderung

Komplexe Implementierungs- und Integrationsherausforderungen

- Trotz der Vorteile kann die Implementierung von Data Center Fabric-Architekturen komplex und kostspielig sein, insbesondere für Unternehmen, die von Altsystemen umsteigen. Herausforderungen im Zusammenhang mit Infrastrukturkompatibilität, Systemintegration und Mitarbeiterschulung können die Bereitstellung verlangsamen und die Betriebskosten erhöhen.

- Beispielsweise haben viele Unternehmen Schwierigkeiten, neue Fabric-Technologien in ihre vorhandenen Hardware- und Software-Stacks zu integrieren, was zu höheren Projektkosten und längeren Implementierungszeiträumen führt.

- Darüber hinaus können die hohen Kapitalausgaben für die Aufrüstung der Netzwerkinfrastruktur – insbesondere für Komponenten wie Hochgeschwindigkeits-Switches, Verkabelung und erweiterte Controller – ein erhebliches Hindernis für kleine und mittlere Unternehmen oder Rechenzentren mit knappen Budgets darstellen.

- Ein weiteres Problem ist die Cybersicherheit, da hochautomatisierte und vernetzte Rechenzentrumsumgebungen zunehmend attraktive Ziele für ausgeklügelte Cyberangriffe werden. Um die End-to-End-Sicherheit in Fabric-Netzwerken zu gewährleisten, sind fortschrittliche Verschlüsselung, Zugriffskontrolle und Funktionen zur Echtzeit-Bedrohungserkennung erforderlich.

- Um Widerstände zu überwinden und das volle Potenzial der Data Center Fabric-Technologien auszuschöpfen, ist es entscheidend, diese Probleme durch anbieterneutrale Lösungen, bessere Interoperabilitätsstandards und die Entwicklung zugänglicherer Bereitstellungsmodelle wie softwaredefinierte Fabrics oder As-a-Service-Angebote anzugehen.

Globaler Marktumfang für Rechenzentrumsgewebe

Der Markt ist nach Komponente, Unternehmensgröße, Typ, Anwendung und Endbenutzer segmentiert.

- Nach Komponente

Der globale Markt für Rechenzentrums-Fabrics ist nach Komponenten in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen dominierte den Markt mit dem größten Umsatzanteil von 63,5 % im Jahr 2024, was auf die zunehmende Verbreitung von Fabric-basierter Infrastruktur zurückzuführen ist, die skalierbare Netzwerke mit geringer Latenz unterstützt. Diese Lösungen umfassen Fabric-Switches, Controller und Software, die agile, softwaredefinierte Netzwerkumgebungen (SDN) ermöglichen. Unternehmen und Hyperscale-Rechenzentren setzen zunehmend auf Fabric-Lösungen, um hohen Datendurchsatz, KI-Workloads und Cloud-native Anwendungen zu bewältigen.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Beratung, Integration und Managed Services. Beim Umstieg von Altsystemen auf moderne Rechenzentrumsstrukturen benötigen Unternehmen fachkundige Beratung für Bereitstellung, Optimierung und Wartung. Der Anstieg des ausgelagerten Rechenzentrumsmanagements und die zunehmende Komplexität der IT-Infrastruktur beschleunigen die Nachfrage nach professionellen Dienstleistungen zur Gewährleistung reibungsloser Leistung und Skalierbarkeit.

- Nach Unternehmensgröße

Auf Grundlage der Unternehmensgröße wird der Markt in kleine und mittlere Unternehmen (KMU) und Großunternehmen segmentiert. Großunternehmen hielten im Jahr 2024 mit 71,3 % den größten Marktanteil, was auf ihr hohes Datenaufkommen und ihren hohen Infrastrukturbedarf zurückzuführen ist. Diese Unternehmen betreiben häufig Multi-Cloud-Umgebungen und benötigen skalierbare Rechenzentrumsarchitekturen, um Automatisierung, Sicherheit und Leistung im großen Maßstab zu unterstützen. Unternehmen in Branchen wie dem Bankwesen, der Telekommunikation und dem Gesundheitswesen sind für geschäftskritische Anwendungen auf Hochleistungsnetzwerke angewiesen.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen, angetrieben durch die zunehmende Digitalisierung, die Migration in die Cloud und die Einführung von As-a-Service-Modellen. Kostengünstige Fabric-Lösungen und vereinfachte Netzwerkmanagement-Plattformen ermöglichen es KMU, ihre IT-Infrastruktur ohne erhebliche Investitionen zu modernisieren. Darüber hinaus fördert das wachsende Bewusstsein für die Vorteile von Fabric Networking in Bezug auf Effizienz, Sicherheit und Flexibilität die Akzeptanz bei kleineren Unternehmen.

- Nach Typ

Der globale Markt für Rechenzentrums-Fabrics ist nach Typ in traditionelle 3-Tier-Fabrics und Fabric-Switches unterteilt. Das Segment der Fabric-Switches dominierte den Markt mit dem höchsten Umsatzanteil von 63,5 % im Jahr 2024, da sie die Latenz reduzieren und den Ost-West-Verkehrsfluss in Rechenzentren verbessern können. Fabric-Switches sind unerlässlich für den Aufbau skalierbarer Infrastrukturen mit hoher Bandbreite, die für Cloud-Dienste, KI-Workloads und Echtzeitanalysen geeignet sind. Große Anbieter wie Cisco und Arista arbeiten kontinuierlich an Innovationen, um die Leistung und Programmierbarkeit der Switches zu verbessern.

Das traditionelle 3-Tier-Fabric-Segment dürfte langsamer wachsen, da Unternehmen zunehmend auf flachere Leaf-Spine-Architekturen umsteigen, um die Effizienz zu steigern. Einige ältere Rechenzentren setzen jedoch aufgrund bestehender Investitionen und Kompatibilitätsbedenken weiterhin auf das 3-Tier-Modell. Dennoch bleiben Fabric-Switches die klare Präferenz für zukunftssichere und leistungsstarke Rechenzentrumsumgebungen.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in IT & Kommunikation, Bank- und Finanzdienstleistungen, Gesundheitswesen, Einzelhandel, Medien & Unterhaltung und andere segmentiert. Das Segment IT & Kommunikation hatte im Jahr 2024 mit 36,9 % den größten Marktanteil, angetrieben durch das massive Wachstum der durch Cloud-Dienste, KI-Anwendungen und 5G-Netzwerke generierten Daten. Unternehmen in diesem Sektor benötigen eine schnelle Infrastruktur mit geringer Latenz, um eine reibungslose Datenübertragung, Automatisierung und Netzwerkorchestrierung zu gewährleisten.

Der Bereich Bank- und Finanzdienstleistungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach sicherer, zuverlässiger und skalierbarer Infrastruktur zur Unterstützung von digitalem Banking, Echtzeittransaktionen und Betrugserkennung. Fabric-Netzwerke ermöglichen es Banken, ihre Datensicherheit zu verbessern, Hochfrequenzhandelssysteme zu unterstützen und die Verfügbarkeit unternehmenskritischer Prozesse sicherzustellen. Darüber hinaus erfordern die Einhaltung gesetzlicher Vorschriften und zunehmende Cyber-Bedrohungen den Einsatz robuster Netzwerklösungen im BFSI-Sektor.

- Nach Endbenutzer

Der globale Markt für Rechenzentrumsstrukturen ist nach Endnutzern in Cloud-Service-Anbieter und Telekommunikationsanbieter unterteilt. Das Segment der Cloud-Service-Anbieter hatte im Jahr 2024 mit 58,8 % den größten Umsatzanteil, was auf den hohen Bedarf an hochskalierbarer, automatisierter und leistungsorientierter Rechenzentrumsinfrastruktur zurückzuführen ist. Führende Cloud-Anbieter wie AWS, Microsoft Azure und Google Cloud setzen auf Fabric-Architekturen, um große Datenmengen und eine dynamische Workload-Zuweisung effizient zu bewältigen.

Das Segment der Telekommunikationsdienstleister wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die Einführung von 5G, die zunehmende Bereitstellung von Edge-Rechenzentren und die steigende Nachfrage nach Echtzeitkonnektivität zurückzuführen. Telekommunikationsunternehmen modernisieren ihre Infrastruktur, um Anwendungen mit extrem geringer Latenz und hoher Bandbreite wie Videostreaming, IoT und immersiven Technologien zu bewältigen. Rechenzentrumsstrukturen ermöglichen es Telekommunikationsunternehmen, den Netzwerkbetrieb zu optimieren und die Virtualisierung von Netzwerkfunktionen (NFV) und Software-Defined Networking (SDN) zu unterstützen.

Globale regionale Analyse des Marktes für Rechenzentrumsgewebe

- Nordamerika dominierte den globalen Markt für Rechenzentrumsstrukturen mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, getrieben durch die schnelle Expansion von Cloud-Diensten, die gestiegene Nachfrage nach Hochleistungsrechnen und die weit verbreitete Einführung von Initiativen zur digitalen Transformation in allen Branchen.

- Unternehmen und Dienstanbieter in der Region legen Wert auf Skalierbarkeit, Leistung mit geringer Latenz und eine robuste Netzwerkarchitektur, wodurch Data Center Fabrics zu einer wesentlichen Komponente für moderne Rechenzentren werden, insbesondere bei der Unterstützung von KI-, IoT- und Big Data-Workloads.

- Die Führungsrolle der Region wird durch starke Investitionen in Hyperscale-Rechenzentren, eine ausgereifte IT-Infrastruktur und die Präsenz großer Technologieunternehmen weiter gestärkt, was die Position Nordamerikas als Schlüsselmarkt für Rechenzentrums-Fabric-Lösungen im privaten und öffentlichen Sektor stärkt.

Markteinblick in Rechenzentrumsstrukturen in den USA

Der US-Markt für Rechenzentrumsstrukturen erzielte 2024 mit 79,5 % den größten Umsatzanteil in Nordamerika, angetrieben durch die beschleunigte Einführung von Cloud Computing, Edge Computing und KI-gestützten Anwendungen. Die Präsenz großer Hyperscale-Rechenzentrumsbetreiber und Cloud-Service-Anbieter wie Amazon Web Services, Microsoft Azure und Google Cloud steigert die Nachfrage deutlich. Unternehmen legen zunehmend Wert auf eine latenzarme, skalierbare und programmierbare Netzwerkinfrastruktur, was den Bedarf an modernen Rechenzentrumsstrukturen verstärkt. Darüber hinaus unterstützt der anhaltende Trend zu Software-Defined Networking (SDN) und Network Function Virtualization (NFV) das Marktwachstum in den USA weiter.

Markteinblick in Data Center Fabric in Europa

Der europäische Markt für Rechenzentrumsstrukturen wird im Prognosezeitraum voraussichtlich ein deutliches CAGR-Wachstum verzeichnen, das vor allem durch Vorschriften zur Datenhoheit, die Einhaltung der DSGVO und die zunehmende Nutzung von Cloud-Diensten vorangetrieben wird. Europäische Unternehmen modernisieren ihre IT-Infrastruktur, um Netzwerkeffizienz, Automatisierung und Leistung zu verbessern. Der Markt profitiert von der starken Nachfrage in Ländern wie Deutschland, Großbritannien und den Niederlanden, wo Initiativen zur digitalen Transformation und Smart-City-Projekte beschleunigt voranschreiten. Darüber hinaus fördern Nachhaltigkeitsauflagen die Einführung energieeffizienter Rechenzentrumstechnologien und kurbeln die Nachfrage nach fortschrittlichen Fabric-Architekturen weiter an.

Markteinblick in Rechenzentrumsgewebe in Großbritannien

Der britische Markt für Rechenzentrumsstrukturen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Digitalisierung öffentlicher und privater Dienstleistungen. Der starke Finanzdienstleistungssektor des Landes, die steigende Nachfrage nach Cloud-nativen Anwendungen und der Ausbau der 5G-Infrastruktur sind wichtige Wachstumstreiber. Darüber hinaus setzen Unternehmen zunehmend auf Hybrid- und Multi-Cloud-Umgebungen, die agile und belastbare Rechenzentrumsnetzwerke erfordern. Die Einführung britischer Rechenzentrumsstrukturen wird zudem durch Investitionen in KI, maschinelles Lernen und Edge-Computing-Technologien unterstützt.

Markteinblick in Data Center Fabric in Deutschland

Der deutsche Markt für Rechenzentrumsstrukturen wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch die Digitalisierungsbemühungen des Landes und die starke Produktionsbasis. Der Trend zu Industrie 4.0 und IoT-Integration erhöht die Nachfrage nach leistungsstarken, skalierbaren Netzwerkstrukturen. Deutsche Unternehmen legen Wert auf eine sichere, datenschutzkonforme Infrastruktur und investieren daher in Rechenzentrumsnetzwerke der nächsten Generation. Darüber hinaus positioniert sich Deutschland mit seinen großen Colocation- und Cloud-Rechenzentren, insbesondere in Frankfurt, als strategischer Standort für fortschrittliche Rechenzentrumstechnologien.

Markteinblicke für Rechenzentrumsstrukturen im asiatisch-pazifischen Raum

Der Markt für Rechenzentrumsstrukturen im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 25,2 % wachsen. Dies ist auf das explosionsartige Wachstum von Internetnutzern, mobilen Anwendungen und digitalen Diensten in Ländern wie China, Indien und den südostasiatischen Staaten zurückzuführen. In der Region werden derzeit massive Investitionen in Hyperscale-Rechenzentren und Cloud-Infrastruktur getätigt, um die digitale Wirtschaft zu unterstützen. Darüber hinaus treiben positive Regierungsinitiativen, der Ausbau des 5G-Netzes und der wachsende E-Commerce-Sektor den Bedarf an schnellen, automatisierten und agilen Rechenzentrumsnetzwerken in der gesamten Region Asien-Pazifik voran.

Markteinblick in Rechenzentrumsstrukturen in Japan

Der japanische Markt für Rechenzentrumsstrukturen gewinnt dank seiner fortschrittlichen Technologieinfrastruktur und der wachsenden Nachfrage nach sicherer, leistungsstarker Datenübertragung an Dynamik. Die Ausweitung von Smart-City-Initiativen, der 5G-Einsatz und die zunehmende Nutzung von KI-Anwendungen steigern den Bedarf an Rechenzentrumsnetzwerken mit geringer Latenz. Unternehmen investieren in skalierbare und belastbare Rechenzentrumsstrukturen, um digitale Dienste und Automatisierung zu unterstützen. Japans strategischer Fokus auf Energieeffizienz und Zuverlässigkeit verstärkt zudem die Einführung moderner Fabric-Technologien.

Markteinblick in Rechenzentrumsstrukturen in China

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Markt für Rechenzentrumsstrukturen, angetrieben durch die robuste Entwicklung der digitalen Infrastruktur und die starke staatliche Unterstützung von Datenlokalisierung und Cloud Computing. Große chinesische Technologieunternehmen investieren massiv in Hyperscale-Rechenzentren und KI-Kapazitäten, was Netzwerkstrukturen mit hohem Durchsatz und geringer Latenz erfordert. Die führende Rolle des Landes bei Smart-City-Projekten und industriellem IoT trägt ebenfalls zur steigenden Nachfrage bei. Inländische Innovationen, kostengünstige Hardware-Herstellung und eine schnell wachsende Nutzerbasis positionieren China als zentrale Drehscheibe für das Wachstum von Rechenzentrumsstrukturen in der Region.

Globaler Marktanteil von Data Center Fabric

Die Data Center Fabric-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Arista Networks, Inc. (USA)

- Brocade Communications Systems (Broadcom) (USA)

- Cisco Systems, Inc. (USA)

- Dell Technologies (USA)

- IBM Corporation (USA)

- Extreme Networks (USA)

- Hewlett Packard (USA)

- Huawei Technologies (China)

- Juniper Networks (USA)

- NEC (Japan)

- Nokia (Finnland)

- VMware (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Rechenzentrumsgewebe?

- Im Mai 2023 brachte Cisco Systems, Inc. die nächste Generation seiner Switches der Nexus 9800-Serie auf den Markt. Diese Switches bieten leistungsstarke, skalierbare Data Center Fabric-Lösungen, optimiert für KI/ML-Workloads und Hybrid-Cloud-Umgebungen. Diese Markteinführung stärkt Ciscos Führungsposition im globalen Data Center Fabric-Markt und trägt der wachsenden Nachfrage nach latenzarmen, programmierbaren und energieeffizienten Netzwerkarchitekturen Rechnung. Die neue Serie unterstützt erweiterte Telemetrie, Automatisierung und Echtzeitanalysen und ermöglicht Unternehmen so, ihren Rechenzentrumsbetrieb zukunftssicher zu gestalten.

- Im April 2023 gab Juniper Networks eine strategische Zusammenarbeit mit ServiceNow bekannt, um die Intent-basierte Netzwerklösung Apstra von Juniper in die IT-Betriebsmanagementplattform von ServiceNow zu integrieren. Ziel dieser Partnerschaft ist es, das Fabric-Management von Rechenzentren zu vereinfachen und zu automatisieren sowie Transparenz, Servicesicherheit und Netzwerkbereitstellung zu verbessern. Die Integration unterstreicht Junipers Engagement für die Weiterentwicklung KI-gesteuerter Operationen (AIOps) in Rechenzentrumsnetzwerken und trägt dem Branchentrend hin zu autonomer Infrastruktur und betrieblicher Effizienz Rechnung.

- Im März 2023 stellte Arista Networks sein Framework Universal Cloud Network (UCN) 2023 vor, das die Cloud-fähigen Rechenzentrums-Fabric-Funktionen auf Edge- und Unternehmensumgebungen erweitert. UCN 2023 basiert auf der Flaggschiff-Software EOS und 400G-Switching-Plattformen und ist auf hochdichte Workloads mit hohem Durchsatz in KI-, Cloud- und Unternehmens-Rechenzentren zugeschnitten. Diese Entwicklung unterstreicht Aristas Fokus auf skalierbare, softwaredefinierte Fabric-Architekturen, die den steigenden Leistungs- und Agilitätsanforderungen moderner digitaler Infrastrukturen gerecht werden.

- Im Februar 2023 brachte Huawei Technologies seine hyperkonvergente Rechenzentrumsnetzwerklösung CloudFabric 3.0 auf den Markt. Sie richtet sich an Unternehmen und Dienstleister, die eine ultraschnelle, intelligente und verlustfreie Netzwerkleistung benötigen. CloudFabric 3.0 nutzt KI-basiertes Management und autonome Fahrtechnologien und unterstützt vielfältige Workloads, darunter Cloud Computing, Big Data und High-Performance Computing (HPC). Die Innovation von Huawei spiegelt die strategische Absicht wider, einen größeren Anteil am globalen Markt für Rechenzentrumsstrukturen zu erobern, insbesondere im asiatisch-pazifischen Raum und in Schwellenländern.

- Im Januar 2023 erweiterte Dell Technologies sein SmartFabric Services-Portfolio um neue Integrationen in seine PowerSwitch-Netzwerkhardware und VMware NSX-Umgebungen. Die erweiterten Angebote ermöglichen Kunden die Bereitstellung automatisierter, skalierbarer Rechenzentrumsstrukturen mit vereinfachtem Betrieb und Lebenszyklusmanagement. Dieser Schritt unterstreicht Dells Vision, offene, moderne Netzwerklösungen bereitzustellen, die Hybrid-Cloud- und Edge-Rechenzentrumsstrategien unterstützen und dem wachsenden Bedarf an Flexibilität und Effizienz in der IT-Infrastruktur gerecht werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.