Global Data Center Power Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.50 Billion

USD

32.70 Billion

2024

2032

USD

18.50 Billion

USD

32.70 Billion

2024

2032

| 2025 –2032 | |

| USD 18.50 Billion | |

| USD 32.70 Billion | |

| % | |

|

Globale Marktsegmentierung für Rechenzentrumsstromversorgung nach Stromversorgungsart (Unterbrechungsfreie Stromversorgung (USV), Stromverteilereinheiten (PDUs), Energieverwaltungssoftware), Komponente (Hardware, Software), Anwendung (Hyperscale-Rechenzentren, Colocation-Rechenzentren, Enterprise-Rechenzentren), Endverbraucherbranche (IT und Telekommunikation, BFSI, Regierung und öffentlicher Sektor, Fertigung) – Branchentrends und Prognose bis 2032

Marktgröße für Rechenzentrumsstrom

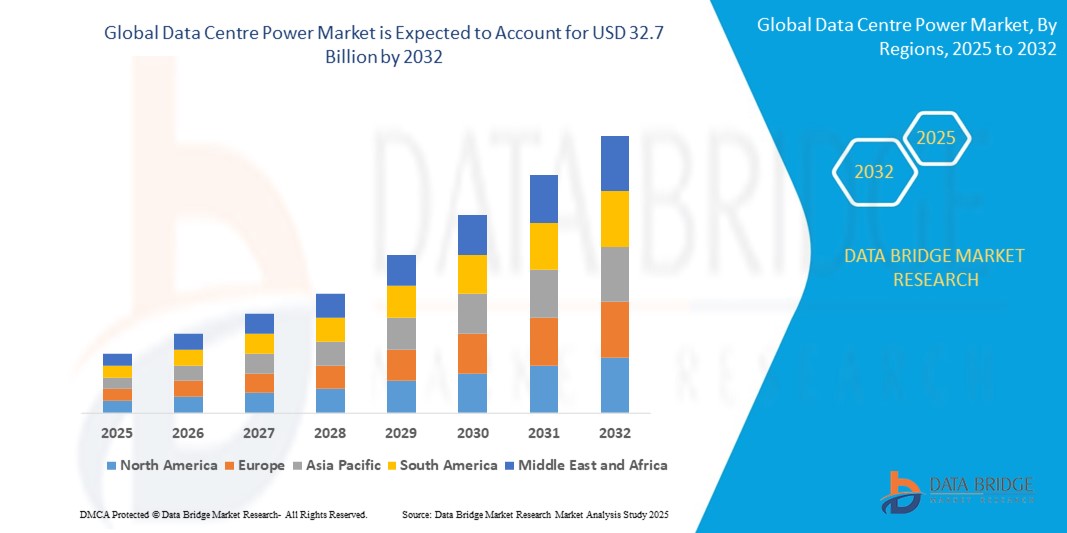

- Der globale Markt für Rechenzentrumsstromversorgung wird im Jahr 2024 auf 18,5 Milliarden US-Dollar geschätzt und soll bis 2032 32,7 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 8,5 % im Prognosezeitraum.

- Das Wachstum des globalen Marktes für Rechenzentrumsstromversorgung wird durch den exponentiellen Anstieg des Datenverbrauchs durch Cloud Computing, Big Data Analytics und das Internet der Dinge (IoT) vorangetrieben. Dies erfordert den weltweiten Ausbau der Rechenzentrumsinfrastruktur und steigert damit die Nachfrage nach zuverlässigen und effizienten Stromversorgungslösungen.

Marktanalyse für Rechenzentrumsstrom

Der globale Markt für Rechenzentrumsstromversorgung verzeichnet ein starkes Wachstum, das vor allem durch den rasanten Ausbau von Rechenzentren weltweit aufgrund der steigenden Nachfrage nach Cloud-Diensten, Big Data-Verarbeitung und der Verbreitung von IoT-Geräten vorangetrieben wird. Da Unternehmen zunehmend auf die digitale Transformation setzen, ist der Bedarf an zuverlässigen, skalierbaren und energieeffizienten Stromversorgungslösungen entscheidend, um einen unterbrechungsfreien Betrieb und optimale Leistung zu gewährleisten. Der Markt umfasst ein breites Produktspektrum, darunter unterbrechungsfreie Stromversorgungen (USV), Stromverteiler (PDUs), Batterien und Energiemanagement-Software, die alle eine zentrale Rolle bei der Verwaltung und Optimierung des Stromverbrauchs in Rechenzentren spielen.

Hyperscale-Rechenzentren, die von großen Cloud-Anbietern wie Amazon Web Services, Microsoft Azure und Google Cloud betrieben werden, sind bedeutende Verbraucher moderner Energieinfrastruktur und treiben Innovationen und Investitionen in leistungsstarke und effiziente Energielösungen voran. Gleichzeitig schafft der Aufstieg von Edge-Rechenzentren, die die Rechenleistung näher an den Endnutzer bringen, neue Möglichkeiten für verteilte Energiesysteme, die auf kleinere, lokalisierte Einrichtungen zugeschnitten sind.

Nachhaltigkeit prägt zunehmend die Marktdynamik. Rechenzentrumsbetreiber stehen unter dem Druck, Energieverbrauch und CO2-Emissionen zu senken. Dies hat zur Einführung von Ökostromtechnologien, der Integration erneuerbarer Energiequellen und dem Einsatz KI-gestützter Energiemanagement-Tools geführt, die Echtzeitüberwachung, vorausschauende Wartung und optimierten Energieverbrauch ermöglichen.

Berichtsumfang und Marktsegmentierung für Rechenzentrumsstromversorgung

|

Eigenschaften |

Globale Einblicke in den Markt für Rechenzentrumsstromversorgung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Trends auf dem Markt für Rechenzentrumsstromversorgung

„Innovation und Integration: Präzisionssteigerung durch intelligente Technologien “

- Einer der einflussreichsten Trends im globalen Markt für Rechenzentrumsstromversorgung ist die Integration modernster intelligenter Technologien in Energiemanagementsysteme. Moderne Rechenzentren nutzen zunehmend drahtlose Konnektivitätsoptionen wie Bluetooth und WLAN, die eine nahtlose Echtzeitüberwachung und -steuerung ermöglichen. Diese Konnektivität, kombiniert mit der IoT-Kompatibilität, ermöglicht Betreibern den Fernzugriff auf kritische Stromverbrauchsdaten und ermöglicht so proaktive Entscheidungen und eine schnelle Reaktion auf Anomalien.

- Cloudbasierte Überwachungsplattformen verbessern dieses Ökosystem zusätzlich, indem sie zentralisierte Dashboards bereitstellen, die Daten aus verschiedenen Anlagen und Geräten aggregieren und automatisierte Protokollierungs- und Remote-Kalibrierungsprozesse unterstützen. Diese technologischen Verbesserungen steigern die Betriebseffizienz deutlich, reduzieren Ausfallzeiten und optimieren den Stromverbrauch in unterschiedlichsten Umgebungen, darunter Industrieanlagen, Labore und Gesundheitseinrichtungen.

- Darüber hinaus investieren Hersteller massiv in die Entwicklung digitaler Leistungsmessgeräte mit geringer Drift und Selbstdiagnosefunktionen. Diese Geräte nutzen KI-gesteuerte vorausschauende Wartung, um potenzielle Ausfälle zu erkennen, bevor sie auftreten. Dadurch werden manuelle Eingriffe und Wartungskosten minimiert. Die Nutzung von Infrarot- und berührungslosen Leistungsmesstechnologien nimmt zu, insbesondere in Bereichen wie der pharmazeutischen Kühlkettenlogistik, der klinischen Diagnostik und der Lebensmittelsicherheit, in denen eine nicht-invasive und hygienische Überwachung entscheidend ist.

- Die Konvergenz von Industrie 4.0-Prinzipien, Edge Computing und Präzisionsmesstechnik revolutioniert Kalibrierungs- und Energiemanagementprozesse. Diese Integration beschleunigt Kalibrierungszyklen, verbessert die Datengenauigkeit und fördert intelligentere, stärker automatisierte Arbeitsabläufe. So können Rechenzentren den steigenden Anforderungen an Zuverlässigkeit und Effizienz gerecht werden.

Dynamik des Rechenzentrumsstrommarktes

Treiber

„Steigende Nachfrage nach Präzision, Einhaltung gesetzlicher Vorschriften und digitaler Transformation“

- Der weltweite Fokus auf Qualitätssicherung, Prozessvalidierung und Einhaltung gesetzlicher Vorschriften ist ein starker Wachstumstreiber im Markt für Rechenzentrumsstromversorgung. Vorschriften von Behörden wie der FDA, GMP und Normen wie ISO 17025 schreiben strenge Kalibrierungs- und Überwachungsprotokolle in der Pharma-, Gesundheits- sowie Lebensmittel- und Getränkeindustrie vor und steigern die Nachfrage nach hochpräzisen Strommessgeräten.

- Nach der Pandemie verzeichnete der Pharmasektor ein beispielloses Wachstum in Forschung und Entwicklung, Impfstoffproduktion und klinischen Studien. Dies verstärkte den Bedarf an präzisen, temperaturempfindlichen Kalibrierungs- und Leistungsüberwachungslösungen zusätzlich. Dieser Aufschwung wird durch verstärkte Investitionen in Kalibrierungs- und Messlabore in Schwellenländern ergänzt, wodurch die geografische Präsenz und der Zugang zu fortschrittlichen Rechenzentrums-Stromversorgungstechnologien erweitert werden.

- Technologische Innovationen in der Sensorminiaturisierung, der digitalen Integration und automatisierten Kalibrierungstools machen anspruchsvolle Energiemanagementsysteme erschwinglicher und vielseitiger und erhöhen so die Marktdurchdringung. Das rasante Wachstum intelligenter Fabriken und der Bioprozessüberwachung sowie die kritischen Anforderungen der Kühlkettenlogistik unterstreichen zudem die Bedeutung zuverlässiger und präziser Energieüberwachungssysteme zur Wahrung der Produktintegrität und Betriebskontinuität.

Einschränkung/Herausforderung

„Hohe Kosten, technische Komplexität und geringes Bewusstsein in Entwicklungsregionen“

- Trotz der vielversprechenden Wachstumsaussichten stehen der breiten Einführung moderner Stromversorgungslösungen für Rechenzentren einige Herausforderungen im Weg. Die hohen Investitionen in hochmoderne Präzisionsmessgeräte und Kalibriergeräte können kleine und mittlere Unternehmen, insbesondere in preissensiblen Märkten, abschrecken.

- Kalibrierungs- und Energiemanagementprozesse sind oft mit technischen Herausforderungen verbunden, wie Sensordrift, Umwelteinflüssen und dem Bedarf an hochqualifiziertem Personal für Betrieb und Wartung dieser Systeme. Diese Faktoren stellen insbesondere in Entwicklungsregionen, in denen technisches Know-how und Schulungsinfrastruktur möglicherweise begrenzt sind, eine Herausforderung für den Betrieb dar.

- Darüber hinaus behindert das mangelnde Bewusstsein für fortschrittliche Kalibrierungsstandards und die Vorteile moderner Energiemanagementlösungen die Akzeptanz in einigen Schwellenländern. Regulatorische Fragmentierung und länderübergreifende Inkonsistenzen bei der Kalibrierung erhöhen die Komplexität zusätzlich und verzögern die globale Standardisierung und Interoperabilität.

- In industriellen Umgebungen können raue Bedingungen wie Vibrationen, elektromagnetische Störungen und extreme Temperaturen die Leistung und Genauigkeit von Stromversorgungssystemen beeinträchtigen. Dies erfordert den Einsatz spezieller Geräte oder Schutzmaßnahmen, was die Kosten erhöhen und die Umsetzung erschweren kann.

Marktumfang für Rechenzentrumsstrom

Der Markt ist nach Energietyp, Komponente, Anwendung und Endverbraucherbranche segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Leistungstyp |

|

|

Nach Komponente |

|

|

Nach Anwendung |

|

|

Nach Endbenutzerbranche |

|

- Nach Leistungstyp

Nach Stromversorgungsart ist der Markt in unterbrechungsfreie Stromversorgung (USV), Stromverteiler (PDUs) und Energiemanagement-Software segmentiert. USV-Systeme bilden das Rückgrat kritischer Rechenzentrumsinfrastrukturen und stellen bei Ausfällen Notstrom bereit, um hohe Verfügbarkeit zu gewährleisten und Datenverlust zu vermeiden. Mit der zunehmenden Abhängigkeit von digitalen 24/7-Diensten steigt die Nachfrage nach skalierbaren, energieeffizienten USV-Lösungen – insbesondere modularen und Lithium-Ionen-basierten Systemen – rasant. PDUs ermöglichen eine sichere und effiziente Stromverteilung in Server-Racks, und ihre fortschrittlichen Formen – wie intelligente und geschaltete PDUs – bieten Fernüberwachung und Energieverbrauchsverfolgung, die für die Energieoptimierung in Umgebungen mit hoher Dichte unerlässlich sind. Gleichzeitig gewinnt Energiemanagement-Software aufgrund des wachsenden Bedarfs an Transparenz, Analyse und Automatisierung an Bedeutung. Diese Plattformen helfen Rechenzentrumsbetreibern, Energieverschwendung zu reduzieren, Verbrauchstrends zu überwachen, vorausschauende Wartung durchzuführen und Nachhaltigkeitsziele und gesetzliche Anforderungen zu erfüllen.

- Nach Komponente

Der Markt unterteilt sich nach Komponenten in Hardware und Software. Zur Hardware gehören Kerngeräte wie USV-Systeme, PDUs, Generatoren, Batterien, Kühleinheiten, Schaltanlagen und Stromkreisschutzeinrichtungen. Diese Komponenten gewährleisten unterbrechungsfreie Stromversorgung, Redundanz und Fehlertoleranz. Technologische Innovationen in den Bereichen Modularität, Miniaturisierung und Effizienz haben zu intelligenteren Hardware-Implementierungen in modernen Rechenzentren geführt. Softwarekomponenten hingegen sind für die Verwaltung des dynamischen Energiebedarfs von Rechenzentren unerlässlich. Dazu gehören Energiemanagementplattformen, Echtzeit-Überwachungstools, KI-basierte Automatisierungssysteme und digitale Zwillinge, die die Leistung unter wechselnden Lasten simulieren. Die Integration von Software mit KI- und IoT-Technologien verwandelt traditionelle Stromversorgungssysteme in intelligente, selbstoptimierende Ökosysteme.

- Nach Anwendung

Anwendungsbereiche sind Hyperscale-, Colocation- und Enterprise-Rechenzentren. Hyperscale-Rechenzentren, die von Technologiegiganten wie Google, Microsoft und Amazon betrieben werden, benötigen extrem robuste, redundante und skalierbare Stromversorgungssysteme, um enorme Rechenlasten, verteilte Workloads und standortübergreifende Failover-Funktionen zu unterstützen. Colocation-Rechenzentren, die Platz und Ressourcen an mehrere Kunden vermieten, benötigen flexible und modulare Stromversorgungssysteme mit umfassendem Monitoring und mieterspezifischer Messung. Energieeffizienz (PUE) und Fernsteuerungsmöglichkeiten sind in diesem Segment entscheidend. Enterprise-Rechenzentren, die in der Regel privaten oder öffentlichen Organisationen für den internen Gebrauch gehören, legen Wert auf Energieeffizienz, Verfügbarkeit und Kostenkontrolle. Viele stellen auf Hybridmodelle um, bei denen die Stromversorgungsinfrastruktur sowohl den lokalen als auch den Cloud-Betrieb unterstützen muss.

- Nach Endbenutzerbranche

Der Markt für Rechenzentrumsstromversorgung bedient nach Endverbraucherbranchen ein breites Spektrum an Endverbraucherbranchen. Der IT- und Telekommunikationssektor dominiert aufgrund des exponentiellen Wachstums in den Bereichen Cloud Computing, mobile Daten, Content-Streaming und Edge Computing. Diese Sektoren benötigen latenzarme und hocheffiziente Stromversorgungssysteme für Datenübertragung und -speicherung. Die Banken-, Finanzdienstleistungs- und Versicherungsbranche (BFSI) ist in hohem Maße auf eine sichere, stets verfügbare Infrastruktur für Transaktionsverarbeitung, digitales Banking und Cybersicherheit angewiesen, weshalb zuverlässige Stromversorgungssysteme oberste Priorität haben. Der staatliche und öffentliche Sektor investiert massiv in die digitale Transformation, Smart-City-Infrastrukturen und sichere Bürgerdienste, die alle robuste Rechenzentren mit belastbarer Stromversorgung erfordern. Die Fertigungsindustrie setzt zunehmend auf Industrie 4.0-Technologien, die den Bedarf an Edge Computing und Echtzeit-Datenanalysen erhöhen und somit dezentrale, aber zuverlässige Stromversorgungslösungen für Rechenzentren erfordern, die industriellen Umgebungen standhalten.

Regionale Analyse des Marktes für Rechenzentrumsstrom

- Nordamerika nimmt eine dominante Position auf dem globalen Markt für Rechenzentrumsstromversorgung ein. Dies ist auf die frühe Einführung von Cloud-Technologien, die Präsenz von Hyperscale-Rechenzentrumsbetreibern (wie Amazon Web Services, Microsoft Azure und Google Cloud) und die hohe Internetdurchdringung zurückzuführen. Die USA leisten dabei den größten Beitrag und profitieren von einer robusten digitalen Infrastruktur, staatlichen Initiativen zur Förderung sauberer Energie in Rechenzentren sowie steigenden Investitionen in KI und Big Data Analytics. Die wachsende Nachfrage nach Edge-Computing und 5G-Diensten erhöht den Bedarf an skalierbaren und energieeffizienten Stromversorgungssystemen in regionalen und Edge-Rechenzentren zusätzlich. Darüber hinaus integrieren Rechenzentrumsbetreiber in dieser Region zunehmend erneuerbare Energiequellen und fortschrittliche Energiemanagement-Software, um Klimaneutralität zu erreichen.

- Europa stellt einen bedeutenden Marktanteil dar, insbesondere angeführt von Ländern wie Deutschland, Großbritannien, den Niederlanden und Frankreich. Die Region verzeichnet aufgrund strenger Energieeffizienzvorschriften, Nachhaltigkeitsziele und der steigenden Nachfrage nach Colocation-Diensten ein stetiges Wachstum. Der europäische Green Deal und Datenschutzbestimmungen (wie die DSGVO) fördern Investitionen in hochsichere und energiekonforme Rechenzentren. Die Entstehung von Smart Cities, Bemühungen um digitale Souveränität und der Ausbau digitaler Dienste im Gesundheits- und Finanzwesen treiben die Nachfrage nach intelligenten Stromversorgungssystemen an. Darüber hinaus gewinnt die Einführung von Flüssigkeitskühlung und KI-gesteuerter Leistungsüberwachung in europäischen Rechenzentren an Dynamik.

- Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum im Markt für Rechenzentrumsstromversorgung verzeichnen, angetrieben durch die rasante Digitalisierung, den Ausbau des E-Commerce, die zunehmende mobile Datennutzung und staatliche Smart-City-Initiativen. Länder wie China, Indien, Japan, Singapur und Australien sind führend auf dem regionalen Markt. Massive Investitionen globaler Hyperscaler (wie Google und AWS) und lokaler Giganten (wie Alibaba und Tencent) führen zum Bau großer Rechenzentren. Die Nachfrage nach skalierbaren, energieeffizienten USV-Systemen und intelligenten PDUs steigt aufgrund von Problemen mit der Stromstabilität und Infrastrukturlücken in Entwicklungsländern. Die Region Asien-Pazifik verzeichnet zudem ein Wachstum bei modularen und Edge-Rechenzentren, die kompakte, integrierte Stromversorgungslösungen benötigen.

- Die MEA-Region entwickelt sich zunehmend zu einem vielversprechenden Markt, insbesondere in Ländern wie den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika. Mit dem zunehmenden Fokus auf digitale Transformation, intelligente Verwaltung und den Ausbau der IKT-Infrastruktur im Rahmen von Initiativen wie Saudi Vision 2030 und Smart Dubai in den Vereinigten Arabischen Emiraten steigt der Bedarf an zuverlässiger Rechenzentrumsinfrastruktur und Stromversorgung. Obwohl die Herausforderungen der Strominfrastruktur bestehen bleiben, unterstützen Investitionen in erneuerbare Energien und den Ausbau von Rechenzentren durch Telekommunikationsbetreiber und Cloud-Anbieter das Marktwachstum. Die Nachfrage nach kompakten, zuverlässigen USV-Systemen und Hybrid-Stromversorgungslösungen steigt, um Probleme mit der intermittierenden Stromversorgung zu überwinden.

- Lateinamerika verzeichnet ein stetiges Wachstum im Markt für Rechenzentrumsstromversorgung, vor allem getrieben durch den zunehmenden Internetzugang, die zunehmende Cloud-Nutzung und die Digitalisierung in Brasilien, Mexiko, Chile und Kolumbien. Obwohl die Region mit Herausforderungen wie hohen Energiekosten und einer fragmentierten Regulierung konfrontiert ist, steigen die Investitionen globaler Rechenzentrumsbetreiber und Cloud-Service-Anbieter. Der Einsatz energieeffizienter Hard- und Software nimmt zu, um die in einigen Regionen unzuverlässige Netzinfrastruktur zu bewältigen. Brasilien ist aufgrund seines starken Datenökosystems und der steigenden Nachfrage aus dem Banken-, Telekommunikations- und Einzelhandelssektor führend auf dem regionalen Markt.

Einblicke in den nordamerikanischen Rechenzentrumsstrommarkt

Der nordamerikanische Markt für Rechenzentrumsstromversorgung zählt zu den ausgereiftesten und technologisch fortschrittlichsten weltweit. Der Großteil des regionalen Umsatzes entfällt auf die USA. Das Wachstum der Region ist vor allem auf die rasante Verbreitung von Hyperscale-Rechenzentren, die weit verbreitete Nutzung von Cloud Computing, KI-gestützten Anwendungen sowie den Aufstieg von 5G und Edge Computing zurückzuführen.

Große Technologiegiganten wie Amazon Web Services (AWS), Microsoft, Google, Meta und Oracle investieren weiterhin massiv in den Ausbau ihrer Rechenzentren, was wiederum die Nachfrage nach robuster, skalierbarer und energieeffizienter Strominfrastruktur ankurbelt. Die Region verzeichnet zudem einen starken Anstieg an Colocation-Einrichtungen, da Unternehmen flexible Datenspeicherlösungen und Managed Services suchen und damit den Einsatz moderner USV-Systeme, intelligenter PDUs und Energiemanagement-Software vorantreiben.

Einblicke in den europäischen Rechenzentrumsstrommarkt

Der europäische Markt für Rechenzentrumsstrom verzeichnet ein stetiges und strategisches Wachstum, angetrieben durch Gesetze zur Datenlokalisierung, Initiativen zur digitalen Souveränität und das Engagement der Europäischen Union für eine nachhaltige und energieeffiziente Infrastruktur. Länder wie Deutschland, Großbritannien, die Niederlande, Frankreich und Irland sind wichtige Knotenpunkte und beherbergen aufgrund ihrer starken Konnektivität, des technischen Know-hows und der regulatorischen Reife eine hohe Konzentration an Hyperscale- und Colocation-Rechenzentren.

Ein prägendes Merkmal des europäischen Marktes sind die strengen Energieeffizienzvorschriften und Nachhaltigkeitsauflagen. Initiativen wie der Europäische Green Deal, der Pakt für klimaneutrale Rechenzentren und nationale Netto-Null-Ziele zwingen Rechenzentrumsbetreiber dazu, umweltfreundliche Stromversorgungssysteme wie hocheffiziente USV-Anlagen, intelligente PDUs und die Integration erneuerbarer Energien (z. B. Solar- und Windenergie) einzusetzen. Betreiber implementieren zunehmend KI-gestützte Energiemanagementsysteme, um Energieverschwendung zu reduzieren und niedrigere PUE-Werte (Power Usage Effectiveness) zu erreichen.

Einblicke in den Energiemarkt für Rechenzentren im asiatisch-pazifischen Raum

Der Markt für Rechenzentrumsstromversorgung im asiatisch-pazifischen Raum (APAC) verzeichnet ein rasantes und dynamisches Wachstum, angetrieben durch die steigende Internetnutzung, die digitale Transformation und die Expansion von Hyperscale-Cloud- und Content-Anbietern in Schwellen- und Industrieländern. Länder wie China, Indien, Japan, Singapur, Australien und Südkorea stehen an der Spitze dieses Wachstums, unterstützt durch steigenden Datenverbrauch, 5G-Ausbau und staatlich geförderte digitale Initiativen.

Große globale Cloud-Anbieter wie Amazon Web Services (AWS), Google Cloud, Microsoft Azure und Alibaba Cloud bauen ihre Infrastruktur in der Region aggressiv aus, um der steigenden Nachfrage von Unternehmen, Fintech-Unternehmen, OTT-Plattformen und E-Commerce-Unternehmen gerecht zu werden. Dies hat zu einem starken Anstieg des Baus neuer Rechenzentren geführt, was wiederum die Nachfrage nach robusten, skalierbaren und energieeffizienten Stromversorgungslösungen wie unterbrechungsfreien Stromversorgungssystemen (USV), intelligenten Stromverteilungseinheiten (PDUs) und fortschrittlicher Energiemanagement-Software ankurbelt.

In Entwicklungsländern wie Indien und Indonesien wird die Nachfrage durch die zunehmende Verbreitung mobiler Geräte, den Aufstieg des Edge Computing und staatliche Maßnahmen zur Förderung der Datenlokalisierung getrieben. Die inkonsistente Netzzuverlässigkeit in einigen Regionen führt jedoch zu einer Verlagerung hin zu redundanten und modularen Stromversorgungssystemen, einschließlich hybrider und batteriebasierter Backup-Lösungen.

Einblicke in den Markt für Rechenzentrumsstromversorgung im Nahen Osten und Afrika

Der Markt für Rechenzentrumsstromversorgung im Nahen Osten und Afrika (MEA) verzeichnet ein langsames, aber vielversprechendes Wachstum, das durch verstärkte Digitalisierungsbemühungen, staatlich geförderte Smart-City-Initiativen und den Ausbau der Cloud- und Colocation-Infrastruktur vorangetrieben wird. Länder wie die Vereinigten Arabischen Emirate (VAE), Saudi-Arabien, Südafrika, Kenia und Nigeria entwickeln sich aufgrund der steigenden Nachfrage nach digitalen Diensten, der zunehmenden Internetdurchdringung und der verbesserten Strom- und Telekommunikationsinfrastruktur zu strategischen Rechenzentrumsstandorten.

Im Nahen Osten spielen Regierungsinitiativen wie Saudi Vision 2030 und das Nationale Digitale Transformationsprogramm der VAE eine Schlüsselrolle bei der Anziehung globaler Cloud-Service-Anbieter und Infrastrukturinvestitionen. Führende Betreiber wie Amazon Web Services (AWS), Microsoft Azure und Oracle Cloud haben regionale Rechenzentrumsanlagen angekündigt oder eröffnet, was die Nachfrage nach energieeffizienten Notstromsystemen, intelligenten PDUs und skalierbaren USV-Lösungen deutlich steigert.

Auch der Schwerpunkt auf nachhaltige und umweltfreundliche Energiesysteme nimmt zu, insbesondere in den Golfstaaten, wo der hohe Energieverbrauch und Kühlbedarf die Betreiber vor die Herausforderung stellt, KI-gestützte Energiemanagement-, Flüssigkeitskühlungs- und solarbetriebene Backup-Lösungen einzuführen.

Marktanteile für Rechenzentrumsstrom

Die Rechenzentrumsstromversorgungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Schneider Electric

- Eaton Corporation

- ABB Ltd.

- Vertiv Group Corp.

- Siemens AG

- General Electric (GE)

- Huawei Technologies Co., Ltd.

- Delta Electronics, Inc.

- CyberPower Systems, Inc.

- Socomec-Gruppe

Neueste Entwicklungen auf dem Markt für Rechenzentrumsstrom

- Im Jahr 2021 brachten Unternehmen wie Vertiv neue Energiemanagementsysteme speziell für Edge-Rechenzentren auf den Markt, während Eaton sein USV-System 93PM G2 vorstellte, das eine höhere Leistungsdichte für Hyperscale-Implementierungen bietet. Die Dynamik setzte sich auch 2022 fort: Schneider Electric stellte seine EcoStruxure Micro Data Center-Lösungen mit integrierter Lithium-Ionen-USV und Fernüberwachungsfunktionen vor. Im selben Jahr verstärkte ABB seine Investitionen in digitale Zwillingstechnologien und die Integration erneuerbarer Energien für Rechenzentren.

- Im Jahr 2023 stellte Huawei Digital Power seine Smart Data Centre Facility-Lösung vor, die KI, modulare USV-Systeme und Lithiumbatteriesysteme nutzt, um die Energieeffizienz um über 15 % zu steigern. Delta Electronics erweiterte sein Angebot an modularen USV-Systemen um die Modulon DPH-Serie und zielte auf die schnell wachsenden Märkte im asiatisch-pazifischen Raum und in der EMEA-Region ab.

- Das Jahr 2024 brachte bedeutende Innovationen mit sich: Legrand brachte intelligente PDUs mit Cybersicherheit und Echtzeitanalyse auf den Markt, und Microsoft schloss die erste Phase seines KI-optimierten, mit erneuerbaren Energien betriebenen Rechenzentrums in Schweden ab. Gleichzeitig verbesserte AWS seine Infrastruktur in Indien und Südafrika durch den Einsatz fortschrittlicher USV- und Energiespeichersysteme, um seinen CO2-Fußabdruck zu reduzieren.

- Bis 2025 entwickelt sich die Branche weiter. Rittal und HPE haben gemeinsam Edge-Ready-Gehäuse auf den Markt gebracht, die intelligente Stromverteilung und Kühlung vereinen. Equinix kündigte eine umfassende Nachhaltigkeitsinitiative an, um über 100 globale Rechenzentren mit hocheffizienten, mit erneuerbaren Energien betriebenen USV-Systemen nachzurüsten. Google treibt seine Nachhaltigkeitsagenda weiter voran und hat KI-gesteuerte Energie-Tracking-Tools in seinem globalen Rechenzentrumsnetzwerk eingeführt, um die Power Usage Effectiveness (PUE) zu senken und die Transparenz des Energieverbrauchs zu verbessern. Diese Fortschritte unterstreichen die zunehmende Bedeutung von Resilienz, Intelligenz und einer grünen Transformation im gesamten Rechenzentrums-Energie-Ökosystem.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.