Global Data Center Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

252.00 Billion

USD

590.00 Billion

2024

2032

USD

252.00 Billion

USD

590.00 Billion

2024

2032

| 2025 –2032 | |

| USD 252.00 Billion | |

| USD 590.00 Billion | |

| % | |

|

Globale Marktsegmentierung für Rechenzentrumslösungen nach Komponenten (Hardware, Software, Services), Rechenzentrumstyp (Unternehmensrechenzentren, Colocation-Rechenzentren, Cloud-Rechenzentren, Edge-Rechenzentren, modulare Rechenzentren), Tier-Typ (Tier 1, Tier 2, Tier 3, Tier 4), Endbenutzer (BFSI, IT und Telekommunikation, Regierung und öffentlicher Sektor, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Fertigung, Medien und Unterhaltung) – Branchentrends und Prognose bis 2032

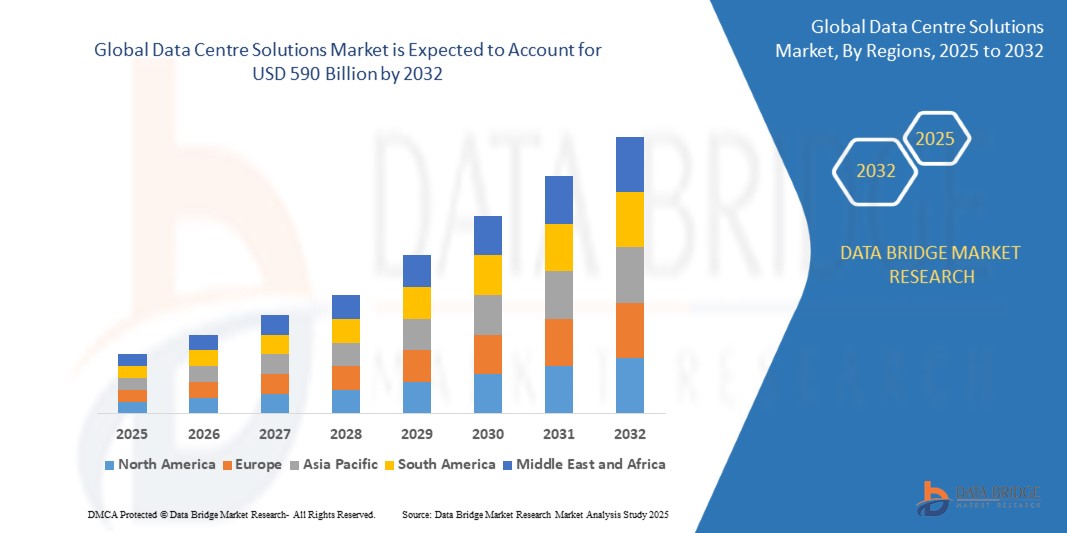

Globale Marktgröße für Rechenzentrumslösungen

- Der globale Markt für Rechenzentrumslösungen wird im Jahr 2024 auf 252 Milliarden US-Dollar geschätzt und soll bis 2032 590 Milliarden US-Dollar erreichen , bei einer CAGR von 12,9 % im Prognosezeitraum.

- Das Wachstum des globalen Marktes für Rechenzentrumslösungen wird vor allem durch den Anstieg der Datengenerierung, die weit verbreitete Nutzung der Cloud und die steigende Nachfrage durch KI-, IoT- und digitale Transformationsinitiativen vorangetrieben.

Globale Marktanalyse für Rechenzentrumslösungen

Der globale Markt für Rechenzentrumslösungen wächst rasant, angetrieben durch die steigende Nachfrage nach digitaler Transformation, Cloud-Nutzung und datenintensiven Technologien wie KI, IoT und Edge Computing. Branchen wie Gesundheitswesen, Finanzen, Fertigung, Telekommunikation und öffentliche Verwaltung investieren massiv in skalierbare, effiziente und sichere Rechenzentrumsinfrastrukturen, um die wachsenden IT-Workloads zu unterstützen.

Ein Haupttreiber des Marktwachstums ist der steigende Bedarf an Cloud-nativen Anwendungen, hybriden IT-Umgebungen und Virtualisierungstechnologien. Unternehmen modernisieren ihre Altsysteme durch die Integration von Rechenzentrumslösungen, die mehr Agilität, Automatisierung und Echtzeit-Performance bieten. Dieser Trend wird durch die steigenden Mengen unstrukturierter Daten und den wachsenden Bedarf an zentralisierter Datenverarbeitung, -speicherung und -verwaltung zusätzlich verstärkt.

Der Markt verändert sich zudem durch die zunehmende Verbreitung von KI- und Machine-Learning-Workloads, die leistungsstarke Rechenumgebungen sowie effiziente Kühl- und Energiemanagementsysteme erfordern. Innovationen in den Bereichen Flüssigkeitskühlung, modulare Rechenzentren, softwaredefinierte Infrastruktur (SDI) und Edge-Rechenzentrumsarchitekturen gewinnen daher an Bedeutung und ermöglichen eine schnellere Bereitstellung und verbesserte Energieeffizienz.

Darüber hinaus veranlasst die zunehmende Bedeutung von Nachhaltigkeit und Green IT Unternehmen dazu, Lösungen zu implementieren, die die Energieeffizienz (PUE) optimieren und den CO2-Fußabdruck reduzieren. Hyperscale-Rechenzentren, die mit erneuerbaren Energiequellen betrieben und mit KI-gesteuerter Ressourcenoptimierung ausgestattet werden, entwickeln sich zu einem Eckpfeiler zukunftsfähiger digitaler Ökosysteme.

Trotz der starken Dynamik steht der Markt vor Herausforderungen wie hohen Kapitalinvestitionen, komplexen Integrationsprozessen, Datenschutz- und Cybersicherheitsrisiken sowie einem Mangel an qualifizierten Fachkräften. Auch gesetzliche Compliance-Anforderungen, insbesondere in Bezug auf Datensouveränität und Umweltstandards, können die Umsetzung in bestimmten Regionen verzögern.

Dennoch bleiben die Aussichten vielversprechend. Steigende Investitionen in die digitale Infrastruktur, verstärkte Finanzierungen für Smart-City- und 5G-Projekte sowie die zunehmende Verbreitung von Telearbeit und E-Commerce dürften erhebliche Chancen schaffen. Mit der Weiterentwicklung der Technologien und der Erzielung von Skaleneffekten dürfte der Markt für Rechenzentrumslösungen in den kommenden Jahren nachhaltig wachsen und technologischen Fortschritt bringen.

Berichtsumfang und globale Marktsegmentierung für Rechenzentrumslösungen

|

Eigenschaften |

Globale Markteinblicke für Rechenzentrumslösungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Globale Markttrends für Rechenzentrumslösungen

„Innovation und Integration: Steigerung von Effizienz, Skalierbarkeit und Intelligenz in Rechenzentren der nächsten Generation “

- Ein bedeutender und zunehmender Trend im globalen Markt für Rechenzentrumslösungen ist die Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Automatisierungstools, um vorausschauende Wartung, dynamische Ressourcenzuweisung und Echtzeit-Systemoptimierung zu ermöglichen. Diese Technologien verändern die Funktionsweise von Rechenzentren und sorgen für höhere Verfügbarkeit, Energieeffizienz und Workload-Anpassung in Unternehmensumgebungen.

- Unternehmen setzen zunehmend auf modulare und vorgefertigte Rechenzentrumslösungen, um den Anforderungen an Geschwindigkeit, Skalierbarkeit und Kosteneffizienz gerecht zu werden. Dieser Trend ist besonders in schnell wachsenden Branchen wie E-Commerce, Telekommunikation und Fintech zu beobachten, wo eine schnelle Infrastrukturbereitstellung und Edge-Kompatibilität entscheidend für die Wettbewerbsfähigkeit sind.

- Die Nutzung von Cloud-verbundener und IoT-fähiger Infrastruktur nimmt zu und ermöglicht Fernüberwachung, intelligente Diagnose und KI-gesteuertes Infrastrukturmanagement. Diese Funktionen unterstützen verteilte Architekturen und sind für Hybrid- und Multi-Cloud-Umgebungen sowie für die Bereitstellung von Diensten in Echtzeit unerlässlich.

- Die Kombination von Ökostromlösungen, Flüssigkeitskühlungstechnologien und softwaredefinierter Infrastruktur (SDI) gewinnt an Bedeutung und vereint Nachhaltigkeit, Automatisierung und hohe Leistung in einem einzigen, zukunftsfähigen Rechenzentrums-Ökosystem. Dieser Trend führt zu höheren Investitionen in klimaneutrale Anlagen, insbesondere bei Hyperscalern und großen Unternehmen mit ESG-Aufgaben.

Globale Marktdynamik für Rechenzentrumslösungen

Treiber

„ Digitale Beschleunigung und Infrastrukturtransformation in allen Branchen “

- Die steigende Nachfrage nach Cloud Computing, Big Data Analytics, KI/ML-Workloads und Remote-Collaboration-Tools führt zu umfangreichen Investitionen in die Rechenzentrumsinfrastruktur. Unternehmen aller Branchen modernisieren ihre IT-Umgebungen, um Leistung, Skalierbarkeit und Sicherheit zu verbessern.

- Die zunehmende Nutzung von Hybrid- und Multi-Cloud-Strategien ermutigt Unternehmen, flexible, softwaredefinierte und modulare Rechenzentrumslösungen einzusetzen. Dies ermöglicht eine nahtlose Integration zwischen lokalen Systemen und öffentlichen Cloud-Plattformen.

- Der rasante Ausbau von IoT, 5G-Netzen und Edge Computing führt zu einer steigenden Nachfrage nach dezentraler und latenzempfindlicher Datenverarbeitung. Dies zwingt Rechenzentrumsanbieter dazu, kompakte, hocheffiziente Lösungen näher am Einsatzort anzubieten.

- Der zunehmende Fokus auf Energieeffizienz und Nachhaltigkeit treibt Innovationen im Bereich grüner Rechenzentren voran, darunter die Nutzung erneuerbarer Energiequellen, fortschrittlicher Kühltechnologien und KI-basierter Tools zur Energieoptimierung.

Einschränkung/Herausforderung

„ Kosten, Komplexität und regulatorische Herausforderungen bei der Umsetzung “

- Hohe Investitionsausgaben (CapEx) und Betriebsausgaben (OpEx), die für den Aufbau, die Wartung und die Modernisierung der Rechenzentrumsinfrastruktur erforderlich sind, stellen weiterhin große Hindernisse dar, insbesondere für kleine und mittlere Unternehmen.

- Die Komplexität der Integration von Altsystemen in moderne, Cloud-native Rechenzentrumsarchitekturen stellt technische und organisatorische Herausforderungen dar und erfordert häufig qualifiziertes Personal und längere Migrationszeiträume.

- Zunehmende Bedenken hinsichtlich Datenschutz, Compliance und Cybersicherheit – bedingt durch globale Vorschriften wie DSGVO, CCPA und Gesetze zur Datensouveränität – können Bereitstellungen verzögern und das Betriebsrisiko sowohl für Dienstanbieter als auch für Unternehmen erhöhen.

- Die begrenzte Verfügbarkeit qualifizierter IT-Experten in Bereichen wie Datentechnik, Cloud-Management und Cybersicherheit verlangsamt in vielen Regionen die Einführung digitaler Infrastrukturen.

Globaler Marktumfang für Rechenzentrumslösungen

Der Markt ist nach Komponente, Rechenzentrumstyp, Tier-Typ und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Komponente |

|

|

Nach Rechenzentrumstyp |

|

|

Nach Stufentyp |

|

|

Durch Endbenutzer |

|

- Nach Komponente

Der globale Markt für Rechenzentrumslösungen ist in Hardware, Software und Services unterteilt. Hardware bildet die Kerninfrastruktur und umfasst Server, Speicher, Netzwerk, Stromversorgung und Kühlsysteme. Die Nachfrage nach hochdichten Servern, modularen Designs und energieeffizienten Kühllösungen zur Unterstützung von KI-, Cloud- und Edge-Computing-Anforderungen steigt. Software ermöglicht Automatisierung und Intelligenz in Rechenzentren. Dazu gehören Infrastrukturmanagement (DCIM), Virtualisierung, SDN und Cloud-Orchestrierungstools. Der Einsatz von KI und ML für vorausschauende Wartung und Ressourcenoptimierung gewinnt an Bedeutung. Zu den Dienstleistungen gehören Beratung, Integration, Managed Services und Wartung. Angesichts der zunehmenden IT-Komplexität verlassen sich Unternehmen zunehmend auf Dienstleister und Modelle wie IaaS und DCaaS für flexiblen, skalierbaren Support. Zusammen treiben diese Komponenten die Modernisierung der Rechenzentrumsinfrastruktur weltweit voran.

- Nach Rechenzentrumstyp

Der globale Markt für Rechenzentrumslösungen ist nach Rechenzentrumstypen segmentiert: Enterprise-Rechenzentren, Colocation-Rechenzentren, Cloud-Rechenzentren, Edge-Rechenzentren und modulare Rechenzentren. Enterprise-Rechenzentren sind Eigentum einzelner Unternehmen und werden von diesen verwaltet, um deren internen IT-Betrieb zu unterstützen. Traditionell für den internen Bedarf konzipiert, entwickeln sie sich heute zu hybriden Umgebungen, um Skalierbarkeit und Leistung zu verbessern. Colocation-Rechenzentren bieten eine gemeinsam genutzte Infrastruktur, in der Unternehmen Platz, Strom und Kühlung mieten, ohne Eigentümer der Anlage zu sein. Dieses Modell erfreut sich aufgrund seiner Kosteneffizienz, der physischen Sicherheit und des geringeren Wartungsaufwands zunehmender Beliebtheit. Cloud-Rechenzentren, die von Hyperscale-Anbietern wie Amazon Web Services, Microsoft Azure und Google Cloud betrieben werden, dominieren den Markt mit ihrer globalen Reichweite, Skalierbarkeit und Flexibilität und unterstützen eine breite Palette digitaler Transformationsinitiativen. Edge-Rechenzentren gewinnen mit dem Aufkommen von 5G, IoT und Echtzeitanalysen zunehmend an Bedeutung. Diese kleineren, dezentralen Einrichtungen verarbeiten Daten näher am Endnutzer, reduzieren Latenzen und unterstützen zeitkritische Anwendungen wie autonome Fahrzeuge und Smart-City-Infrastrukturen. Modulare Rechenzentren bieten vorgefertigte, skalierbare Lösungen, die sich schnell in abgelegenen oder schnell wachsenden Regionen implementieren lassen. Sie eignen sich ideal für Unternehmen, die Wert auf Flexibilität, schnelle Einrichtung und niedrige Anschaffungskosten legen. Zusammen decken diese unterschiedlichen Rechenzentrumstypen unterschiedliche Geschäftsmodelle und technologische Anforderungen ab und fördern so das Marktwachstum.

- Nach Stufentyp

Der globale Markt für Rechenzentrumslösungen ist nach Tier-1-, Tier-2-, Tier-3- und Tier-4-Rechenzentren kategorisiert, die sich jeweils durch ihren Grad an Infrastrukturredundanz, Verfügbarkeit und Fehlertoleranz auszeichnen. Tier-1-Rechenzentren sind die einfachsten, bieten eingeschränkte Redundanz und eine Verfügbarkeit von ca. 99,671 % und eignen sich für kleine Unternehmen mit minimalem Bedarf an kritischer Datenverarbeitung. Tier-2-Rechenzentren bieten teilweise Redundanz für Stromversorgung und Kühlung und sorgen so für eine verbesserte Verfügbarkeit (ca. 99,741 %) und höhere Zuverlässigkeit für kleine und mittlere Unternehmen. Tier-3-Rechenzentren bieten eine wartungsfreundliche Infrastruktur, sodass die Systeme auch während Wartungsarbeiten betriebsbereit bleiben. Mit einer Verfügbarkeit von ca. 99,982 % werden sie häufig von großen Unternehmen und Dienstleistern eingesetzt, die hohe Verfügbarkeit und Ausfallsicherheit benötigen. Tier-4-Rechenzentren stellen den höchsten Standard dar und bieten eine fehlertolerante Infrastruktur mit vollständiger Redundanz aller Systeme und einer Verfügbarkeit von 99,995 %. Diese Einrichtungen sind für unternehmenskritische Anwendungen wie Finanzdienstleistungen, Behörden und Hyperscale-Cloud-Umgebungen konzipiert. Die steigende Nachfrage nach Geschäftskontinuität und Datensicherheit führt weltweit zu einer verstärkten Nutzung durch Einrichtungen höherer Kategorie.

- Durch Endbenutzer

Der globale Markt für Rechenzentrumslösungen bedient eine breite Palette von Endverbraucherbranchen, darunter Finanz-, IT- und Telekommunikationsbranche, Behörden und öffentlicher Sektor, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Fertigung sowie Medien und Unterhaltung. Der Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) ist stark auf Rechenzentrumslösungen für sichere Transaktionsverarbeitung, Betrugserkennung und Einhaltung gesetzlicher Vorschriften angewiesen und treibt damit die Nachfrage nach Hochverfügbarkeit und Notfallwiederherstellung. Der IT- und Telekommunikationssektor ist ein wichtiger Anwender und benötigt eine robuste Dateninfrastruktur zur Unterstützung von Cloud-Diensten, Netzwerkbetrieb und groß angelegter Datenübertragung. Behörden und öffentliche Einrichtungen investieren zunehmend in modernisierte Rechenzentren, um digitale Governance, Bürgerdienste und nationale Initiativen zur Datensouveränität zu unterstützen. Im Gesundheitswesen und in den Biowissenschaften treibt die Nachfrage nach sicherer, konformer Datenspeicherung und Echtzeitanalysen zur Unterstützung elektronischer Patientenakten (EHRs), Telemedizin und Forschung das Wachstum voran. Der Einzelhandels- und E-Commerce-Sektor ist auf Rechenzentren angewiesen, um Online-Transaktionen, Kundenanalysen und Omnichannel-Liefersysteme abzuwickeln, insbesondere in Spitzenzeiten. Fertigungsunternehmen nutzen Rechenzentrumslösungen zur Unterstützung der Automatisierung, intelligenter Fabrikabläufe und der Lieferkettenoptimierung, insbesondere im Zuge der Industrie 4.0. Schließlich ist die Medien- und Unterhaltungsbranche aufgrund der explosionsartig steigenden Online-Nutzung von Inhalten zunehmend auf Rechenzentren angewiesen, um Inhalte in Hochgeschwindigkeit bereitzustellen, Streaming zu ermöglichen und digitales Asset-Management zu betreiben. Jedes dieser Endnutzersegmente spielt eine entscheidende Rolle bei der Entwicklung der Nachfrage nach fortschrittlicher, skalierbarer und sicherer Rechenzentrumsinfrastruktur.

Globale regionale Analyse des Marktes für Rechenzentrumslösungen

- Nordamerika ist weltweit führend, angetrieben von der hohen Digitalisierungsrate, der weit verbreiteten Cloud-Nutzung und hohen Investitionen von Hyperscalern wie Amazon, Google und Microsoft. Die Verfügbarkeit einer fortschrittlichen IT-Infrastruktur und ein starker Fokus auf Datensicherheit und Einhaltung gesetzlicher Vorschriften unterstützen das regionale Wachstum zusätzlich.

- Europa erlebt ein robustes Wachstum, insbesondere in Ländern wie Deutschland, Großbritannien und den Niederlanden, wo Nachhaltigkeitsinitiativen und Datenschutzbestimmungen wie die DSGVO die Einführung energieeffizienter, konformer Rechenzentrumslösungen fördern.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch die rasante digitale Transformation in Schwellenländern wie China, Indien und Südostasien. Die steigende Nachfrage nach Cloud-Diensten, der Ausbau von 5G-Netzen und die zunehmende Internetdurchdringung sind die Haupttreiber in dieser Region.

- In Lateinamerika verzeichnen Länder wie Brasilien und Mexiko aufgrund steigender Investitionen in die IT-Infrastruktur, Gesetze zur Datenlokalisierung und der Expansion lokaler Cloud-Anbieter ein stetiges Wachstum.

- Gleichzeitig entwickelt sich die Region Naher Osten und Afrika stetig weiter. Regierungen und private Unternehmen investieren in digitale Infrastruktur, um Smart-City-Projekte, E-Government-Dienste und diversifizierte Volkswirtschaften zu unterstützen. Mit der Expansion regionaler Cloud-Anbieter und Colocation-Unternehmen steigt die Nachfrage nach skalierbaren, sicheren und energieeffizienten Rechenzentrumslösungen in allen Regionen weiter an.

Markteinblick in die Rechenzentrumssicherheit in Nordamerika

Der nordamerikanische Markt für Rechenzentrumssicherheit wächst stetig aufgrund zunehmender Cyberbedrohungen, Datenschutzverletzungen und des Bedarfs an robustem physischen Schutz. Unternehmen investieren in fortschrittliche Sicherheitslösungen wie Firewalls, Einbruchmeldeanlagen, biometrische Zugangs- und Überwachungssysteme, um sensible Daten zu schützen und die Geschäftskontinuität zu gewährleisten. Die Einhaltung gesetzlicher Vorschriften und die Umstellung auf Hybrid- und Cloud-Infrastrukturen treiben die Nachfrage nach integrierten Sicherheitsrahmen weiter voran. Technologien wie KI und maschinelles Lernen verbessern die Echtzeit-Bedrohungserkennung und -automatisierung. Dank einer ausgereiften digitalen Landschaft und starker regulatorischer Unterstützung ist Nordamerika weiterhin führend bei der Einführung fortschrittlicher Rechenzentrumssicherheitslösungen.

Markteinblick in die Rechenzentrumssicherheit in Europa

Der europäische Markt für Rechenzentrumssicherheit wächst stetig, angetrieben durch zunehmende Cyberbedrohungen und strenge Vorschriften wie DSGVO und DORA. Unternehmen setzen zunehmend auf KI-gestützte Bedrohungserkennung, Zero-Trust-Sicherheitsmodelle und integrierte physische Maßnahmen wie Biometrie und Überwachungssysteme. Länder wie Deutschland, Großbritannien und Frankreich sind führend in der Entwicklung sicherer Dateninfrastrukturen. Mit zunehmendem Fokus auf Datensouveränität und Schutz kritischer Infrastrukturen investiert Europa weiterhin in robuste und konforme Sicherheitslösungen für Rechenzentren.

Markteinblicke zur Rechenzentrumssicherheit im Asien-Pazifik-Raum

Der Markt für Rechenzentrumssicherheit im asiatisch-pazifischen Raum wächst rasant aufgrund zunehmender Cyberbedrohungen, erhöhter Rechenzentrumsaktivität und strenger Datenlokalisierungs- und Datenschutzbestimmungen in der gesamten Region. Länder wie China, Indien, Japan, Singapur und Australien sind mit der beschleunigten digitalen Transformation führend bei der Einführung dieser Technologien. Ein wichtiger Trend ist die Integration von KI und maschinellem Lernen sowohl in die physische Sicherheit (z. B. Videoanalyse, Anomalieerkennung) als auch in die logische Sicherheit (z. B. Verschlüsselung, Bedrohungserkennung). Ein weiterer wichtiger Wandel ist die Einführung biometrischer Zugangskontrollen, die herkömmliche passwort- oder kartenbasierte Systeme ersetzen und so für mehr und benutzerfreundlichere Sicherheit sorgen. Auch die Umweltverträglichkeit steht im Fokus: Rechenzentren verfügen über erdbebensicheres Design, Hochwasserschutz und eine robuste Überwachung, um die Risiken von Naturkatastrophen zu minimieren. Der Trend zu Fernüberwachung und verwalteten Sicherheitsdiensten nimmt zu, da Betreiber die 24/7-Überwachung und die Reaktion auf Vorfälle über Cloud-Plattformen auslagern. Herausforderungen bleiben jedoch bestehen, darunter die Komplexität in Hybrid-/Multi-Cloud-Umgebungen und der Mangel an qualifizierten Cybersicherheitsexperten. Um diese zu bewältigen, setzen viele Unternehmen auf KI-gesteuerte Automatisierung und Weiterbildungsprogramme.

Markteinblick in die Rechenzentrumssicherheit in Lateinamerika

Der lateinamerikanische Markt für Rechenzentrumssicherheit verzeichnet ein stetiges Wachstum, das durch den Ausbau der digitalen Infrastruktur, die zunehmende Cloud-Nutzung und sich entwickelnde Datenschutzbestimmungen wie das brasilianische LGPD vorangetrieben wird. Länder wie Brasilien, Mexiko, Chile und Kolumbien sind führend in der Nachfrage nach fortschrittlichen Sicherheitssystemen, darunter biometrische Zugangskontrolle, Überwachungskameras und KI-gestützte Überwachungstools. Der Aufstieg von Cloud- und Hybridumgebungen veranlasst Unternehmen, integrierte Sicherheitslösungen zu implementieren, die physische und Cybersicherheitsmaßnahmen kombinieren. Während der Markt mit Herausforderungen wie Fachkräftemangel und hohen Implementierungskosten für kleinere Unternehmen konfrontiert ist, bietet der Druck auf die Einhaltung gesetzlicher Vorschriften und sichere digitale Abläufe starke Wachstumschancen im privaten und öffentlichen Sektor.

Markteinblick in die Rechenzentrumssicherheit im Nahen Osten und Afrika

Der Markt für Rechenzentrumssicherheit im Nahen Osten und Afrika wächst stetig. Dies wird durch steigende Investitionen in die digitale Infrastruktur, staatlich geförderte Smart-City-Initiativen und eine zunehmende regulatorische Fokussierung auf den Datenschutz vorangetrieben. Wichtige Länder wie die Vereinigten Arabischen Emirate, Saudi-Arabien, Südafrika und Ägypten implementieren verbesserte physische Sicherheitsebenen – wie biometrische Zugangskontrollen, Videoüberwachung, Perimeterbarrieren und Umweltsensoren –, um kritische Infrastrukturen zu schützen. Darüber hinaus steigt die Nachfrage nach Cloud-nativen und hybriden Umgebungsschutzlösungen, darunter KI-gestütztes Monitoring, Multi-Faktor-Authentifizierung und Threat-Intelligence-Plattformen. Trotz Herausforderungen wie Fachkräftemangel im Bereich Cybersicherheit und Budgetbeschränkungen für kleinere Unternehmen bietet der Fokus der Region auf robuste, skalierbare und konforme Rechenzentrumslösungen – insbesondere im öffentlichen Sektor und in der Energiebranche – gute Wachstumsaussichten.

Globaler Marktanteil bei Rechenzentrumslösungen

Die globale Automobilfelgenbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cisco Systems, Inc.

- Hewlett Packard Enterprise (HPE)

- Dell Technologies Inc.

- IBM Corporation

- Schneider Electric SE

- Huawei Technologies Co., Ltd.

- Lenovo Group Limited

- Equinix, Inc.

- Microsoft Corporation

- Amazon Web Services (AWS)

- Alphabet Inc. (Google Cloud)

- Oracle Corporation

- Fujitsu Limited

- Vertiv Holdings Co.

- NTT Communications Corporation

Neueste Entwicklungen auf dem globalen Markt für Rechenzentrumslösungen

- Im Mai 2025 schloss Google Cloud die 32 Milliarden US-Dollar teure Übernahme von Wiz, einem führenden Cloud-Sicherheits-Startup, ab, um sein Angebot an Rechenzentrums- und Multicloud-Sicherheit zu erweitern. Dies war eine der größten Übernahmen im Bereich Cybersicherheit in der Geschichte.

- Im März 2025 übernahm F5, Inc. LeakSignal, ein Startup zur Verhinderung von Datenlecks, um sein Portfolio an Zero-Trust- und Echtzeit-Datenschutzlösungen in Hyperscale-Rechenzentren zu stärken.

- Im Januar 2025 brachte Cisco Systems seine neue Hypershield-Architektur auf den Markt, die darauf ausgelegt ist, KI-Rechenzentren mit verteilten Firewall-Funktionen und Mikrosegmentierungstools für Hybrid-Cloud-Umgebungen zu sichern.

- Im November 2024 stellte Fortinet FortiGate 6000F vor, eine Hochleistungs-Firewall mit erweitertem Bedrohungsschutz und integrierter KI für Hyperscale- und Colocation-Rechenzentren, und baute damit seine Präsenz im Großunternehmenssegment aus.

- Im August 2024 veröffentlichte Trend Micro eine KI-gestützte Suite zur Bedrohungserkennung, die auf Hybrid Cloud- und lokale Rechenzentren zugeschnitten ist und integrierte Unterstützung für wichtige Plattformen wie AWS, Azure und GCP bietet.

- Im Juni 2024 übernahm Honeywell die Access Solutions-Einheit von Carrier Global und stärkte damit sein Angebot für physische Sicherheit und Zugangskontrolle in kritischen Infrastrukturen und Rechenzentren weltweit.

- Im März 2024 erweiterte Check Point Software Technologies seine Cloud-nativen Sicherheitslösungen durch eine tiefere Integration in Hybrid-Cloud-Umgebungen und gewährleistet so einen umfassenden Schutz aller Rechenzentren des Unternehmens.

- Im Dezember 2023 gaben IBM und Equinix eine strategische Zusammenarbeit bekannt, um Compliance-Automatisierungs- und Risikomanagementlösungen für Colocation-Rechenzentren auf den Markt zu bringen und so den steigenden regulatorischen Anforderungen gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.