Global Data Center Storage Market

Marktgröße in Milliarden USD

CAGR :

%

USD

61.61 Billion

USD

147.79 Billion

2024

2032

USD

61.61 Billion

USD

147.79 Billion

2024

2032

| 2025 –2032 | |

| USD 61.61 Billion | |

| USD 147.79 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Datenspeicherlösungen in Rechenzentren nach Bereitstellung (Storage Area Network (SAN)-System, Network Attached Storage (NAS)-System und Direct Attached Storage (DAS)-System), Anwendung (IT und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Regierung, Gesundheitswesen und Sonstige), Speichertyp (traditioneller Speicher, All-Flash-Speicher und Hybrid-Speicher) – Branchentrends und Prognose bis 2032

Marktgröße für Rechenzentrumsspeicher

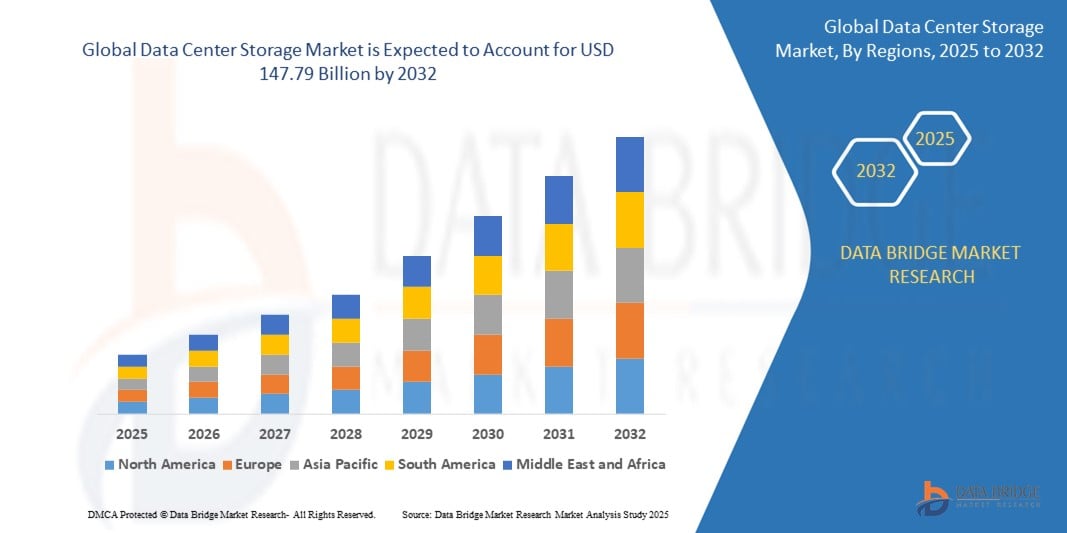

- Der globale Markt für Datenspeicherlösungen in Rechenzentren wurde im Jahr 2024 auf 61,61 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 147,79 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,49 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie das steigende Datenvolumen in Unternehmen, Fortschritte bei Speichertechnologien und die zunehmende digitale Transformation in allen Branchen angetrieben.

Analyse des Marktes für Rechenzentrumsspeicher

- Speicherlösungen für Rechenzentren sind unerlässlich für die Verwaltung und Speicherung großer Datenmengen in modernen Rechenzentren. Sie bieten Speichersysteme mit hoher Kapazität und hoher Geschwindigkeit, die den Anforderungen von Cloud Computing, Big-Data-Analysen und Unternehmensanwendungen gerecht werden.

- Die Nachfrage nach Speicherkapazität in Rechenzentren wird primär durch das wachsende Datenvolumen von Unternehmen, die rasante Verbreitung von Cloud-Diensten und Fortschritte bei Speichertechnologien wie Solid-State-Drives (SSDs) und Software-Defined Storage (SDS) getrieben. Über die Hälfte der weltweiten Nachfrage nach Speicherkapazität in Rechenzentren ist auf den steigenden Bedarf an Cloud-basierten Speicherdiensten zurückzuführen, wobei die Nachfrage in Regionen mit digitalem Wandel am höchsten ist.

- Nordamerika wird voraussichtlich den Markt für Rechenzentrumsspeicher mit dem größten Marktanteil von 40,1 % dominieren, was auf die hohe Akzeptanz von Cloud-Diensten zurückzuführen ist.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Datenspeicher sein, was auf das steigende Bewusstsein für Augengesundheit zurückzuführen ist.

- Es wird erwartet, dass das Segment IT & Telekommunikation den Markt mit einem Marktanteil von 23,9 % dominieren wird, bedingt durch das rasante Wachstum von Cloud Computing, 5G-Netzen und KI-gestützten Anwendungen.

Berichtsumfang und Marktsegmentierung für Rechenzentrumsspeicher

|

Attribute |

Wichtige Markteinblicke in die Speicherung von Datenzentren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Datenspeicherung in Rechenzentren

„Zunehmende Verbreitung von Software-Defined Storage (SDS) und Cloud-Integration“

- Ein herausragender Trend auf dem globalen Markt für Rechenzentrumsspeicher ist die zunehmende Verbreitung von softwaredefiniertem Speicher (SDS) und Cloud-Integration.

- Diese fortschrittlichen Lösungen bieten durch die Entkopplung der Speicherverwaltung von der Hardware eine höhere Skalierbarkeit, Flexibilität und Kosteneffizienz und ermöglichen es Unternehmen, große Datenmengen agiler zu verwalten.

- SDS ermöglicht es Unternehmen beispielsweise, ihre Speicherinfrastruktur problemlos an den wachsenden Datenbedarf anzupassen, während die Cloud-Integration einen nahtlosen Zugriff auf externen Speicher ermöglicht und so Datensicherung, Notfallwiederherstellung und globale Verfügbarkeit erleichtert.

- Die Cloud-Integration verbessert zudem die Zusammenarbeit und den Datenaustausch über verschiedene Regionen hinweg und fördert so die Einführung von Hybrid- und Multi-Cloud-Umgebungen, die in modernen Rechenzentren immer häufiger anzutreffen sind.

- Dieser Trend verändert die Art und Weise, wie Daten gespeichert und verwaltet werden, und unterstützt das rasante Wachstum von Cloud-Diensten, Big-Data-Analysen und der digitalen Transformation in allen Branchen.

Marktdynamik der Datenspeicherung in Rechenzentren

Treiber

„Wachsender Bedarf aufgrund der rasanten Zunahme der Datenerzeugung“

- Das zunehmende Datenvolumen, das von Unternehmen, Cloud-Diensten und neuen Technologien wie IoT, KI und Big-Data-Analysen generiert wird, treibt die Nachfrage nach Speicherlösungen für Rechenzentren erheblich an.

- Da Branchen weltweit den digitalen Wandel durchlaufen, wächst der Bedarf an Speichersystemen mit hoher Kapazität, Skalierbarkeit und Leistungsfähigkeit zur Bewältigung dieses massiven Datenzuflusses stetig.

- Insbesondere Cloud Computing trägt maßgeblich zu dieser Datenexplosion bei, da immer mehr Unternehmen in Cloud-Umgebungen wechseln, um ihre Daten zu speichern, zu verwalten und zu analysieren.

- Die ständigen Fortschritte bei Speichertechnologien, wie die Entwicklung von softwaredefiniertem Speicher (SDS) und NVMe-basierten Lösungen, unterstreichen die Notwendigkeit einer hochmodernen Speicherinfrastruktur zur Unterstützung komplexer Workloads und zur Gewährleistung eines effizienten Datenmanagements.

- Da Unternehmen, Regierungen und Privatpersonen immer mehr Daten erzeugen, steigt der Bedarf an zuverlässigen und skalierbaren Speicherlösungen, die Datenverfügbarkeit, -sicherheit und einen schnelleren Zugriff auf wichtige Informationen gewährleisten.

Zum Beispiel,

- Laut einem Bericht von Statista vom April 2022 wird das globale Datenvolumen bis 2025 voraussichtlich 175 Zettabyte erreichen, was die Nachfrage nach fortschrittlichen Speichertechnologien für Rechenzentren zur Verwaltung und Speicherung dieser massiven Datensätze weiter ankurbeln wird.

- Eine im August 2021 von IDC veröffentlichte Studie prognostizierte, dass die Gesamtmenge der in globalen Rechenzentren gespeicherten Daten bis 2025 deutlich ansteigen wird, was den Bedarf an effizienten, skalierbaren Speicherlösungen zur Bewältigung dieser wachsenden Datenlandschaft weiter verstärkt.

- Aufgrund des sprunghaften Anstiegs der Datenerzeugung, bedingt durch die digitale Transformation und die zunehmende Nutzung cloudbasierter Dienste, besteht ein signifikanter Anstieg der Nachfrage nach Speicherlösungen für Rechenzentren.

Gelegenheit

„Verbesserung des Datenmanagements durch Integration künstlicher Intelligenz“

- KI-gestützte Speicherlösungen für Rechenzentren verbessern die Datenverwaltung durch automatisierte Speicherzuweisung, optimierten Datenabruf und vorausschauende Wartung. Diese KI-gesteuerten Technologien ermöglichen es Rechenzentren, riesige Datenmengen effizienter und kostengünstiger zu verarbeiten.

- KI-Algorithmen können Nutzungsmuster analysieren, Speicherbedarf vorhersagen und Echtzeit-Einblicke liefern, wodurch Unternehmen bei der Optimierung ihrer Speicherressourcen unterstützt und sichergestellt wird, dass kritische Daten bei Bedarf jederzeit verfügbar sind.

- Darüber hinaus kann KI bei der Anomalieerkennung helfen und Rechenzentren in die Lage versetzen, potenzielle Sicherheitsbedrohungen oder Hardwareausfälle zu identifizieren, bevor diese den Betrieb stören. Dadurch wird die Systemzuverlässigkeit verbessert und Ausfallzeiten werden reduziert.

- Die Integration von KI in Speicherlösungen für Rechenzentren führt außerdem zu höherer betrieblicher Effizienz, verbesserter Datensicherheit und geringeren Infrastrukturkosten. Durch den Einsatz KI-gestützter Technologien können Rechenzentren Speicherressourcen besser verwalten, Risiken reduzieren und einen kontinuierlichen, leistungsstarken Datenzugriff gewährleisten.

Zurückhaltung/Herausforderung

„Hohe Ausrüstungs- und Infrastrukturkosten behindern die Marktdurchdringung“

- Die hohen Kosten von Speicherlösungen für Rechenzentren stellen nach wie vor eine erhebliche Herausforderung dar, insbesondere für kleine und mittlere Unternehmen (KMU) oder Organisationen in Entwicklungsländern mit begrenzten Budgets.

- Fortschrittliche Speichertechnologien, darunter Hochleistungs-SSDs, softwaredefinierter Speicher (SDS) und Hybrid-Speicherlösungen, sind oft mit erheblichen Vorabinvestitionskosten verbunden, die Unternehmen davon abhalten können, ihre Infrastruktur zu modernisieren oder neuere Technologien einzuführen.

- Diese finanzielle Hürde kann zu einer Abhängigkeit von älteren, weniger effizienten Speichersystemen führen, den Zugang zu den neuesten Innovationen im Datenmanagement einschränken und das Gesamtwachstum des Marktes behindern.

Zum Beispiel,

- Laut einem im Juni 2024 von Data Center Knowledge veröffentlichten Bericht ist eine der Hauptsorgen im Zusammenhang mit den hohen Kosten der Rechenzentrumsinfrastruktur deren potenzieller Einfluss auf die Skalierbarkeit und langfristige betriebliche Effizienz von Unternehmen. Die anfängliche Investition in Hochleistungsspeichersysteme kann oft das Budget kleinerer Unternehmen übersteigen und sie so von der Einführung modernster Technologien abhalten.

- Folglich können solche Einschränkungen zu Unterschieden in den Datenmanagementfähigkeiten zwischen Großunternehmen und KMU führen und letztendlich die breitere Akzeptanz und das Wachstum des globalen Marktes für Rechenzentrumsspeicher behindern.

Marktumfang für Rechenzentrumsspeicher

Der Markt ist segmentiert nach Bereitstellung, Anwendung und Speichertyp.

|

Segmentierung |

Untersegmentierung |

|

Durch Bereitstellung |

|

|

Durch Bewerbung |

|

|

Nach Speichertyp |

|

Im Jahr 2025 wird der IT- und Telekommunikationssektor voraussichtlich den Markt mit dem größten Anteil am Anwendungssegment dominieren.

Der IT- und Telekommunikationssektor wird voraussichtlich 2025 mit einem Marktanteil von 23,9 % den Markt für Datenspeicher dominieren . Diese starke Position ist auf die hohe Abhängigkeit des Sektors von Lösungen für die Verarbeitung, Speicherung und Verwaltung großer Datenmengen zurückzuführen. Die rasante Verbreitung von Cloud Computing, 5G-Infrastruktur und KI-gestützten Anwendungen hat die Nachfrage nach leistungsstarken, effizienten und skalierbaren Speichersystemen deutlich erhöht. Darüber hinaus beschleunigt der wachsende Bedarf an Echtzeit-Datenzugriff, Netzwerkoptimierung und verbesserten Kundenerlebnissen die Einführung von Speicherlösungen in diesem Sektor zusätzlich.

Es wird erwartet, dass das Storage Area Network (SAN)-System im Prognosezeitraum den größten Anteil am Bereitstellungssegment ausmachen wird.

Im Jahr 2025 wird das Segment der Storage Area Network (SAN)-Systeme mit einem Marktanteil von 17,8 % voraussichtlich den Markt für Rechenzentrumsspeicher dominieren. Diese Dominanz beruht auf der Fähigkeit von SAN-Systemen, schnelle, zuverlässige und skalierbare Datenspeicherlösungen bereitzustellen, die für die Unterstützung von Unternehmens-Workloads und geschäftskritischen Anwendungen unerlässlich sind. Die zunehmende Verbreitung von Virtualisierung, Cloud-Diensten und Big-Data-Analysen in verschiedenen Branchen treibt die Nachfrage nach SAN-Systemen an, da diese ein verbessertes Datenmanagement, zentralisierten Speicher und eine höhere Netzwerkleistung bieten. Darüber hinaus fördern Fortschritte bei Speichertechnologien und der Bedarf an effizienten Disaster-Recovery-Lösungen das Wachstum des SAN-Systemsegments zusätzlich.

Regionale Analyse des Marktes für Rechenzentrumsspeicher

„Nordamerika ist die dominierende Region im Markt für Datenspeicherung in Rechenzentren.“

- Nordamerika dominiert den globalen Markt für Rechenzentrumsspeicher mit dem größten Marktanteil von 40,1 %, was auf eine fortschrittliche IT-Infrastruktur, eine hohe Akzeptanz von Cloud-Diensten und eine starke Präsenz führender Marktteilnehmer zurückzuführen ist.

- Die USA halten mit 30,5 % einen bedeutenden Anteil, was auf die wachsende Nachfrage nach Hochleistungsspeicherlösungen, den Ausbau von Rechenzentren und die kontinuierlichen Fortschritte bei Speichertechnologien wie NVMe und softwaredefiniertem Speicher (SDS) zurückzuführen ist.

- Die Verfügbarkeit robuster Datenschutzbestimmungen, etablierter Cloud-Service-Anbieter und erheblicher Investitionen großer Unternehmen in Technologie stärken den Markt zusätzlich.

- Zudem treibt die zunehmende Nutzung von Big-Data-Analysen, künstlicher Intelligenz und IoT die Nachfrage nach skalierbaren und effizienten Speichersystemen in der gesamten Region an.

„Für den asiatisch-pazifischen Raum wird die höchste Wachstumsrate prognostiziert.“

- Im asiatisch-pazifischen Raum wird aufgrund des rasanten Ausbaus der digitalen Infrastruktur, der steigenden Datenmenge und der zunehmenden Nutzung von Cloud-Lösungen voraussichtlich das höchste Wachstum im Markt für Datenspeicherung verzeichnen.

- Länder wie China, Indien und Japan entwickeln sich aufgrund der rasanten Urbanisierung, der zunehmenden Internetverbreitung und erheblicher Investitionen in die Rechenzentrumsinfrastruktur zu Schlüsselmärkten.

- Japan bleibt mit seiner fortschrittlichen Technologieinfrastruktur und der hohen Nachfrage nach zuverlässigen Speicherlösungen ein entscheidender Markt für Anbieter von Rechenzentrumsspeichern. Das Land ist weiterhin führend bei der Einführung von Speichersystemen mit hoher Kapazität und Leistung zur Unterstützung seiner digitalen Transformation.

- China und Indien mit ihren großen und wachsenden Bevölkerungen verzeichnen verstärkte staatliche Investitionen und ein Wachstum des Privatsektors im Bereich Datenspeicherung und Cloud-Dienste. Die zunehmende Präsenz globaler IT-Giganten und der Bedarf an Datenlokalisierung tragen zusätzlich zum Marktwachstum in der gesamten Region bei.

Marktanteil bei der Speicherung in Rechenzentren

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den jeweiligen Markt.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Dell Technologies (USA)

- Hewlett Packard Enterprise (USA)

- IBM Corporation (USA)

- NetApp (USA)

- Hitachi Vantara (Japan)

- Huawei Technologies (China)

- Western Digital Corporation (USA)

- Seagate Technology (USA)

- Pure Storage (USA)

- Cisco Systems (USA)

Neueste Entwicklungen auf dem globalen Markt für Rechenzentrumsspeicher

- Im Mai 2023 erweiterte Pure Storage Inc. sein Portfolio an Flash-basierten Speicherlösungen mit der Einführung von FlashBlade//E. Diese Lösung wurde entwickelt, um die rund 80 % der auf Festplattensystemen gespeicherten Daten zu adressieren, die als nicht primär oder „kalt“ klassifiziert werden. Ziel dieser innovativen Lösung ist es, die Effizienz und Kosteneffektivität in Rechenzentrumsumgebungen zu verbessern.

- Im April 2023 trieb Microsoft seine globale Expansion mit der Eröffnung seines ersten vertrauenswürdigen Cloud-Speichers in Polen weiter voran und markierte damit einen wichtigen Meilenstein als erste Einrichtung dieser Art in Mittel- und Osteuropa. Diese strategische Initiative zielt darauf ab, die Cloud-Zugänglichkeit zu verbessern und die Datendienste in der Region zu optimieren.

- Im Juni 2022 gründete Pure Storage Inc. ein Forschungs- und Entwicklungszentrum in Bengaluru mit dem strategischen Fokus auf die Weiterentwicklung von Speicher- und Datenmanagementlösungen, darunter FlashArray, FlashBlade, FlashStack und Pure as-a-Service.

- Im September 2020 schloss INVITE Systems, eine innovationsorientierte Technologieplattform, eine Partnerschaft mit Huawei, um ein hochverfügbares Rechenzentrum zu entwickeln, das den vielfältigen Anforderungen von Unternehmen gerecht wird. Diese Zusammenarbeit unterstreicht das gemeinsame Bestreben, robuste und zuverlässige Infrastrukturlösungen für Unternehmen im Technologiesektor bereitzustellen.

- Im Dezember 2022 kündigte Samsung Electronics die Entwicklung seines 16-Gigabit (Gb) DDR5-DRAM an, der mit der branchenweit ersten 12-Nanometer (nm)-Prozesstechnologie hergestellt wird, sowie den Abschluss der Produktkompatibilitätstests mit AMD.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR DATENZENTRENSPEICHERUNG

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 EINTRITT AUF DEN GLOBALEN MARKT FÜR DATENZENTRENSPEICHERUNG

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 MESSSTANDARDS

2.2.8 Analyse des Marktanteils der Anbieter

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DATENZENTRENSPEICHER: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Vergleichsanalyse der Unternehmen

6. Globaler Markt für Datenspeicherlösungen, nach Speichersystemtyp

6.1 ÜBERSICHT

6.2 DIREKT ANGEBUNDENER STAURAUM (DAS)

6.3 Netzwerkspeicher (NAS)

6.3.1 NACH PROTOKOLLEN

6.3.1.1. Netzwerkdateisystem (NFS)

6.3.1.2. Gemeinsames Internet-Dateisystem (CIFS)

6.3.1.3. DATEIÜBERTRAGUNGSPROTOKOLL (FTP)

6.3.1.4. Hypertext Transfer Protocol (HTTP)

6.3.1.5. ANDERE

6.4 Speichernetzwerk (SAN)

6.4.1 NACH TYP

6.4.1.1. FC-SAN

6.4.1.2. IP-SAN

7. Globaler Markt für Datenspeicherung in Rechenzentren, nach Komponenten

7.1 ÜBERSICHT

7.2 Hardware

7.2.1 ROUTER

7.2.2 SCHALTER

7.2.3 Brandschutzwände

7.2.4 ANDERE

7.3 SOFTWARE

7.3.1 Speicherverwaltungssoftware

7.3.2 Datensicherungssoftware

7.3.3 ANDERE

7.4 DIENSTLEISTUNGEN

7.4.1 PROFESSIONELLE DIENSTLEISTUNGEN

7.4.1.1. BERATUNG

7.4.1.2. INTEGRATION

7.4.1.3. Support und Wartung

7.4.2 Managed Services

8. Globaler Markt für Datenspeicherung in Rechenzentren, nach Systemarchitektur

8.1 ÜBERSICHT

8.2 Blockspeichergeräte

8.3 Dateispeichergeräte

9. Globaler Markt für Datenspeicherung in Rechenzentren, nach Speichertechnologie

9.1 ÜBERSICHT

9.2 FESTPLATTE (HDD)

9.3 Solid-State-Drive (SSD)

9.4 Hybridspeicher

10. Globaler Markt für Datenspeicherlösungen, nach Bereitstellungsmodus

10.1 ÜBERSICHT

10.2 VOR ORT

10.3 WOLKE

11. Globaler Markt für Datenspeicherung in Rechenzentren, nach Art des Rechenzentrums

11.1 ÜBERSICHT

11.2 UNTERNEHMENSRECHENZENTREN

11.3 Managed Services Rechenzentren

11.4 Colocation-Rechenzentren

11.5 Cloud-Rechenzentren

11.6 Edge-Rechenzentren

11.7 ANDERE

12. Globaler Speichermarkt für Rechenzentren, nach Tier-Typ

12.1 ÜBERSICHT

12.2 Stufe I

12.3 TIER II

12.4 TIER III

12.5 Stufe IV

13. Globaler Speichermarkt für Rechenzentren, nach Größe der Rechenzentren

13.1 ÜBERSICHT

13.2 Mikro-Rechenzentrum

13.3 KLEINE RECHENZENTREN

13.4 MITTELGROSSE RECHENZENTREN

13.5 GROSSE RECHENZENTREN

14. Globaler Markt für Datenspeicherung in Rechenzentren, nach Speichertyp

14.1 ÜBERSICHT

14.2 TRADITIONELLE AUFBEWAHRUNG

14.3 FLASH-SPEICHER

14.4 Hybridspeicher

15 GLOBALER MARKT FÜR DATENZENTRENSPEICHERUNG, NACH ENDBENUTZER

15.1 ÜBERSICHT

15.2 UNTERNEHMEN

15.2.1 NACH GRÖSSE,

15.2.1.1. KLEINE UND MITTLERE UNTERNEHMEN

15.2.1.2. Großunternehmen

15.3 Standortanbieter

15.4 Cloud-Anbieter

16. Globaler Markt für Datenspeicherung in Rechenzentren, nach Branchen

16.1 ÜBERSICHT

16.2 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI)

16.2.1 Nach Speichersystemtyp

16.2.1.1. DIREKT ANGEBUNDENER SPEICHER (DAS)

16.2.1.2. Netzwerkspeicher (NAS)

16.2.1.2.1. Durch Protokolle

16.2.1.2.1.1 Netzwerkdateisystem (NFS)

16.2.1.2.1.2 Gemeinsames Internet-Dateisystem (CIFS)

16.2.1.2.1.3 Dateiübertragungsprotokoll (FTP)

16.2.1.2.1.4 Hypertext Transfer Protocol (HTTP)

16.2.1.2.1.5 ANDERE

16.2.1.3. Speichernetzwerk (SAN)

16.2.1.3.1. NACH TYP

16.2.1.3.1.1 FC-SAN

16.2.1.3.1.2 IP-SAN

16.3 Regierung und Verteidigung

16.3.1 NACH SPEICHERSYSTEMTYP

16.3.1.1. DIREKT ANGEBUNDENER SPEICHER (DAS)

16.3.1.2. Netzwerkspeicher (NAS)

16.3.1.2.1. Gemäß Protokollen

16.3.1.2.1.1 Netzwerkdateisystem (NFS)

16.3.1.2.1.2 Gemeinsames Internet-Dateisystem (CIFS)

16.3.1.2.1.3 Dateiübertragungsprotokoll (FTP)

16.3.1.2.1.4 Hypertext Transfer Protocol (HTTP)

16.3.1.2.1.5 ANDERE

16.3.1.3. Speichernetzwerk (SAN)

16.3.1.3.1. NACH TYP

16.3.1.3.1.1 FC-SAN

16.3.1.3.1.2 IP-SAN

16.4 GESUNDHEITSWESEN

16.4.1 NACH SPEICHERSYSTEMTYP

16.4.1.1. DIREKT ANGEBUNDENER SPEICHER (DAS)

16.4.1.2. Netzwerkspeicher (NAS)

16.4.1.2.1. Gemäß Protokollen

16.4.1.2.1.1 Netzwerkdateisystem (NFS)

16.4.1.2.1.2 Gemeinsames Internet-Dateisystem (CIFS)

16.4.1.2.1.3 Dateiübertragungsprotokoll (FTP)

16.4.1.2.1.4 Hypertext Transfer Protocol (HTTP)

16.4.1.2.1.5 ANDERE

16.4.1.3. Speichernetzwerk (SAN)

16.4.1.3.1. NACH TYP

16.4.1.3.1.1 FC-SAN

16.4.1.3.1.2 IP-SAN

16.5 FERTIGUNG

16.5.1 NACH SPEICHERSYSTEMTYP

16.5.1.1. DIREKT ANGEBUNDENER SPEICHER (DAS)

16.5.1.2. Netzwerkspeicher (NAS)

16.5.1.2.1. NACH PROTOKOLLEN

16.5.1.2.1.1 Netzwerkdateisystem (NFS)

16.5.1.2.1.2 Gemeinsames Internet-Dateisystem (CIFS)

16.5.1.2.1.3 Dateiübertragungsprotokoll (FTP)

16.5.1.2.1.4 Hypertext Transfer Protocol (HTTP)

16.5.1.2.1.5 ANDERE

16.5.1.3. Speichernetzwerk (SAN)

16.5.1.3.1. NACH TYP

16.5.1.3.1.1 FC-SAN

16.5.1.3.1.2 IP-SAN

16.6 EINZELHANDEL

16.6.1 NACH SPEICHERSYSTEMTYP

16.6.1.1. DIREKT ANGEBUNDENER SPEICHER (DAS)

16.6.1.2. Netzwerkspeicher (NAS)

16.6.1.2.1. Gemäß Protokollen

16.6.1.2.1.1 Netzwerkdateisystem (NFS)

16.6.1.2.1.2 Gemeinsames Internet-Dateisystem (CIFS)

16.6.1.2.1.3 Dateiübertragungsprotokoll (FTP)

16.6.1.2.1.4 Hypertext Transfer Protocol (HTTP)

16.6.1.2.1.5 ANDERE

16.6.1.3. Speichernetzwerk (SAN)

16.6.1.3.1. NACH TYP

16.6.1.3.1.1 FC-SAN

16.6.1.3.1.2 IP-SAN

16.7 IT & TELEFONNUMMER

16.7.1 Nach Speichersystemtyp

16.7.1.1. DIREKT ANGEBUNDENER SPEICHER (DAS)

16.7.1.2. Netzwerkspeicher (NAS)

16.7.1.2.1. Gemäß Protokollen

16.7.1.2.1.1 Netzwerkdateisystem (NFS)

16.7.1.2.1.2 Gemeinsames Internet-Dateisystem (CIFS)

16.7.1.2.1.3 Dateiübertragungsprotokoll (FTP)

16.7.1.2.1.4 Hypertext Transfer Protocol (HTTP)

16.7.1.2.1.5 ANDERE

16.7.1.3. Speichernetzwerk (SAN)

16.7.1.3.1. NACH TYP

16.7.1.3.1.1 FC-SAN

16.7.1.3.1.2 IP-SAN

16.8 MEDIEN & UNTERHALTUNG

16.8.1 NACH SPEICHERSYSTEMTYP

16.8.1.1. DIREKT ANGEBUNDENER SPEICHER (DAS)

16.8.1.2. Netzwerkspeicher (NAS)

16.8.1.2.1. Gemäß Protokollen

16.8.1.2.1.1 Netzwerkdateisystem (NFS)

16.8.1.2.1.2 Gemeinsames Internet-Dateisystem (CIFS)

16.8.1.2.1.3 Dateiübertragungsprotokoll (FTP)

16.8.1.2.1.4 Hypertext Transfer Protocol (HTTP)

16.8.1.2.1.5 ANDERE

16.8.1.3. Speichernetzwerk (SAN)

16.8.1.3.1. NACH TYP

16.8.1.3.1.1 FC-SAN

16.8.1.3.1.2 IP-SAN

16.9 TRANSPORT & LOGISTIK

16.9.1 NACH SPEICHERSYSTEMTYP

16.9.1.1. DIREKT ANGEBUNDENER SPEICHER (DAS)

16.9.1.2. Netzwerkspeicher (NAS)

16.9.1.2.1. Gemäß Protokollen

16.9.1.2.1.1 Netzwerkdateisystem (NFS)

16.9.1.2.1.2 Gemeinsames Internet-Dateisystem (CIFS)

16.9.1.2.1.3 Dateiübertragungsprotokoll (FTP)

16.9.1.2.1.4 Hypertext Transfer Protocol (HTTP)

16.9.1.2.1.5 ANDERE

16.9.1.3. Speichernetzwerk (SAN)

16.9.1.3.1. NACH TYP

16.9.1.3.1.1 FC-SAN

16.9.1.3.1.2 IP-SAN

16.1 BILDUNG

16.10.1 Nach Speichersystemtyp

16.10.1.1. DIREKT ANGEBUNDENE SPEICHER (DAS)

16.10.1.2. Netzwerkspeicher (NAS)

16.10.1.2.1. Gemäß Protokollen

16.10.1.2.1.1 Netzwerkdateisystem (NFS)

16.10.1.2.1.2 Gemeinsames Internet-Dateisystem (CIFS)

16.10.1.2.1.3 Dateiübertragungsprotokoll (FTP)

16.10.1.2.1.4 Hypertext Transfer Protocol (HTTP)

16.10.1.2.1.5 ANDERE

16.10.1.3. Speichernetzwerk (SAN)

16.10.1.3.1. NACH TYP

16.10.1.3.1.1 FC-SAN

16.10.1.3.1.2 IP-SAN

16.11 ANDERE

17. Globaler Markt für Datenspeicherung in Rechenzentren, nach geografischer Lage

GLOBALER MARKT FÜR DATENZENTRENSPEICHERUNG (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

17.1 Nordamerika

17.1.1 US

17.1.2 KANADA

17.1.3 MEXIKO

17.2 EUROPA

17.2.1 DEUTSCHLAND

17.2.2 FRANKREICH

17.2.3 Vereinigtes Königreich

17.2.4 ITALIEN

17.2.5 SPANIEN

17.2.6 RUSSLAND

17.2.7 Türkei

17.2.8 BELGIEN

17.2.9 NIEDERLANDE

17.2.10 NORWEGEN

17.2.11 FINNLAND

17.2.12 SCHWEIZ

17.2.13 DÄNEMARK

17.2.14 SCHWEDEN

17.2.15 POLEN

17.2.16 Übriges Europa

17.3 ASIEN-PAZIFIK

17.3.1 JAPAN

17.3.2 CHINA

17.3.3 SÜDKOREA

17.3.4 INDIEN

17.3.5 AUSTRALIEN

17.3.6 NEUSEELAND

17.3.7 SINGAPUR

17.3.8 THAILAND

17.3.9 MALAYSIA

17.3.10 INDONESIEN

17.3.11 PHILIPPINEN

17.3.12 TAIWAN

17.3.13 VIETNAM

17.3.14 ÜBRIGER ASIEN-PAZIFIK-RAUM

17.4 SÜDAMERIKA

17.4.1 Brasilien

17.4.2 ARGENTINIEN

17.4.3 RESTLICHES SÜDAMERIKA

17.5 MITTLERER OSTEN UND AFRIKA

17.5.1 SÜDAFRIKA

17.5.2 ÄGYPTEN

17.5.3 SAUDI-ARABIEN

17.5.4 VAE

17.5.5 OMAN

17.5.6 BAHRAIN

17.5.7 ISRAEL

17.5.8 KUWAIT

17.5.9 Katar

17.5.10 Übriger Naher Osten und Afrika

17.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

18 GLOBALER MARKT FÜR DATENZENTRUMSPEICHERUNG, UNTERNEHMENSLANDSCHAFT

18.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

18.2 AKTIENANALYSE: NORDAMERIKA

18.3 AKTIENANALYSE: EUROPA

18.4 AKTIENANALYSE: ASIEN-PAZIFIK

18.5 Fusionen und Übernahmen

18.6 Entwicklung und Zulassung neuer Produkte

18.7 ERWEITERUNGEN

18.8 RECHTLICHE ÄNDERUNGEN

18.9 Partnerschaften und andere strategische Entwicklungen

19 GLOBALER MARKT FÜR DATENZENTRENSPEICHER, SWOT- & DBMR-ANALYSE

20. Globaler Markt für Datenspeicherung, Unternehmensprofil

20.1 T-SYSTEMS INTERNATIONAL GMBH (EIN TEIL DER DEUTSCHE TELEKOM)

20.1.1 Unternehmensübersicht

20.1.2 Umsatzanalyse

20.1.3 PRODUKTPORTFOLIO

20.1.4 Jüngste Entwicklungen

20.2 CISCO SYSTEMS, INC.

20.2.1 Unternehmensübersicht

20.2.2 Umsatzanalyse

20.2.3 PRODUKTPORTFOLIO

20.2.4 NEUESTE ENTWICKLUNGEN

20.3 HYPERTEC GROUP INC

20.3.1 Unternehmensübersicht

20.3.2 Umsatzanalyse

20.3.3 PRODUKTPORTFOLIO

20.3.4 Jüngste Entwicklungen

20.4 WESTERN DIGITAL CORPORATION

20.4.1 Unternehmensübersicht

20.4.2 Umsatzanalyse

20.4.3 PRODUKTPORTFOLIO

20.4.4 Aktuelle Entwicklungen

20,5 MICRON TECHNOLOGY, INC.

20.5.1 Unternehmensübersicht

20.5.2 Umsatzanalyse

20.5.3 PRODUKTPORTFOLIO

20.5.4 NEUESTE ENTWICKLUNGEN

20.6 DELL INC.

20.6.1 Unternehmensübersicht

20.6.2 Umsatzanalyse

20.6.3 PRODUKTPORTFOLIO

20.6.4 NEUESTE ENTWICKLUNGEN

20.7 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

20.7.1 Unternehmensübersicht

20.7.2 Umsatzanalyse

20.7.3 PRODUKTPORTFOLIO

20.7.4 NEUESTE ENTWICKLUNGEN

20.8 NETAPP

20.8.1 Unternehmensübersicht

20.8.2 Umsatzanalyse

20.8.3 PRODUKTPORTFOLIO

20.8.4 NEUESTE ENTWICKLUNGEN

20.9 HITACHI VANTARA LLC

20.9.1 Unternehmensübersicht

20.9.2 Umsatzanalyse

20.9.3 PRODUKTPORTFOLIO

20.9.4 NEUESTE ENTWICKLUNGEN

20.1 PURE STORAGE, INC

20.10.1 Unternehmensübersicht

20.10.2 Umsatzanalyse

20.10.3 PRODUKTPORTFOLIO

20.10.4 NEUESTE ENTWICKLUNGEN

20.11 LENOVO

20.11.1 Unternehmensübersicht

20.11.2 Umsatzanalyse

20.11.3 PRODUKTPORTFOLIO

20.11.4 NEUESTE ENTWICKLUNGEN

20.12 FUJITSU

20.12.1 Unternehmensübersicht

20.12.2 Umsatzanalyse

20.12.3 PRODUKTPORTFOLIO

20.12.4 NEUESTE ENTWICKLUNGEN

20.13 SEAGATE TECHNOLOGY LLC

20.13.1 Unternehmensübersicht

20.13.2 Umsatzanalyse

20.13.3 PRODUKTPORTFOLIO

20.13.4 NEUESTE ENTWICKLUNGEN

20.14 AMAZON WEB SERVICES, INC.

20.14.1 Unternehmensübersicht

20.14.2 Umsatzanalyse

20.14.3 PRODUKTPORTFOLIO

20.14.4 NEUESTE ENTWICKLUNGEN

20.15 CLOUDIAN INC

20.15.1 Unternehmensübersicht

20.15.2 Umsatzanalyse

20.15.3 PRODUKTPORTFOLIO

20.15.4 NEUESTE ENTWICKLUNGEN

20.16 EQUINIX, INC.

20.16.1 Unternehmensübersicht

20.16.2 Umsatzanalyse

20.16.3 PRODUKTPORTFOLIO

20.16.4 NEUESTE ENTWICKLUNGEN

20.17 HUAWEI TECHNOLOGIES CO., LTD

20.17.1 Unternehmensübersicht

20.17.2 Umsatzanalyse

20.17.3 PRODUKTPORTFOLIO

20.17.4 NEUESTE ENTWICKLUNGEN

20.18 ORACLE

20.18.1 Unternehmensübersicht

20.18.2 Umsatzanalyse

20.18.3 PRODUKTPORTFOLIO

20.18.4 NEUESTE ENTWICKLUNGEN

20.19 NUTANIX

20.19.1 Unternehmensübersicht

20.19.2 Umsatzanalyse

20.19.3 PRODUKTPORTFOLIO

20.19.4 NEUESTE ENTWICKLUNGEN

20.2 DATADIRECT NETWORKS

20.20.1 Unternehmensübersicht

20.20.2 Umsatzanalyse

20.20.3 PRODUKTPORTFOLIO

20.20.4 NEUESTE ENTWICKLUNGEN

20.21 NFINA TECHNOLOGIES, INC

20.21.1 Unternehmensübersicht

20.21.2 Umsatzanalyse

20.21.3 PRODUKTPORTFOLIO

20.21.4 NEUESTE ENTWICKLUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

21. SCHLUSSFOLGERUNG

22. Fragebogen

23 VERWANDTE BERICHTE

24 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.