Global Data Center Ups Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.20 Billion

USD

11.83 Billion

2024

2032

USD

7.20 Billion

USD

11.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.20 Billion | |

| USD 11.83 Billion | |

| % | |

|

Marktsegmentierung für unterbrechungsfreie Stromversorgungen (USV) in globalen Rechenzentren nach Typ (Online-Doppelwandler, Line Interactive und Passive Standby), Angebot (Lösungen und Services), Kapazität (unter 500 kVA, 500–1000 kVA und über 1000 kVA), Batterietyp (VRLA-USV, Lithium-Ionen-USV, Schwungrad-USV und Sonstige), Rechenzentrumstyp (Colocation-Rechenzentrum, Enterprise-Rechenzentrum, Cloud- und Edge-Rechenzentrum sowie Managed Data Center), Rechenzentrumsgröße (klein, mittel und groß), Anwendung (Cloud-Speicher, Data Warehouse, ERP-System, Dateiserver, Anwendungsserver, CRM-Systeme und Sonstige), Endnutzer (IT und ITeS, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Telekommunikation, Fertigung, Regierung und öffentlicher Sektor, Gesundheitswesen und Biowissenschaften, Medien und Unterhaltung, Banken und Finanzdienstleistungen sowie Energie) – Branchentrends und Prognose bis 2032

Marktgröße für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren

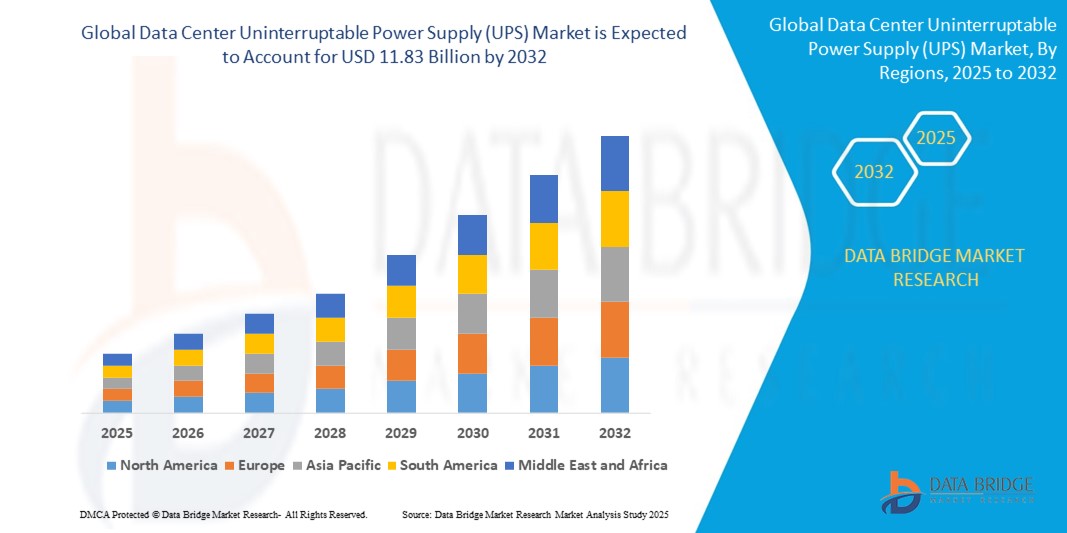

- Der globale Markt für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren hatte im Jahr 2024 einen Wert von 7,20 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 11,83 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die steigende Anzahl von Rechenzentren, die zunehmende Verbreitung von Cloud Computing und den Boom von Colocation-Einrichtungen angetrieben. Da Unternehmen immer stärker auf digitale Dienste und hohe Verfügbarkeit angewiesen sind, hat die Nachfrage nach USV-Systemen zur Sicherstellung einer unterbrechungsfreien Stromversorgung deutlich zugenommen.

- Darüber hinaus treiben technologische Fortschritte bei USV-Systemen, wie Lithium-Ionen-Batterien, modulare USV-Architekturen und energieeffiziente Modelle, das Marktwachstum an. Auch steigende Investitionen in Edge Computing und Hyperscale-Rechenzentren, insbesondere in Nordamerika, im asiatisch-pazifischen Raum und in Europa, tragen zum Marktwachstum bei.

Marktanalyse für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren

- USV-Systeme für Rechenzentren sind unerlässlich, um eine unterbrechungsfreie Stromversorgung in unternehmenskritischen Umgebungen wie Cloud-Infrastrukturen, Finanzdienstleistungen, IT-Systemen im Gesundheitswesen und Hyperscale-Rechenzentren zu gewährleisten, wo selbst minimale Ausfallzeiten zu erheblichen Datenverlusten und finanziellen Einbußen führen können.

- Die steigende Nachfrage nach USV-Lösungen für Rechenzentren wird in erster Linie durch das exponentielle Wachstum digitaler Dienste, die zunehmende Nutzung von Cloud-Lösungen, den verstärkten Einsatz von Edge-Computing-Infrastruktur und den Bedarf an einer 24/7-Verfügbarkeit von Online-Diensten angetrieben.

- Europa dominiert den Markt für USV-Anlagen in Rechenzentren mit dem größten Umsatzanteil von rund 39 % im Jahr 2025. Dies wird durch ein dichtes Netz von Colocation- und Hyperscale-Rechenzentren in Ländern wie Deutschland, den Niederlanden und Großbritannien begünstigt. Strenge regulatorische Rahmenbedingungen in Bezug auf Datenschutz und Energieeffizienz sowie hohe Investitionen in umweltfreundliche Rechenzentren beschleunigen das Marktwachstum in der Region zusätzlich.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch die rasante digitale Transformation, den starken Anstieg des Rechenzentrumsbaus in Ländern wie Indien, China und Singapur sowie die steigende Nachfrage von KMU und Großunternehmen nach zuverlässiger IT-Infrastruktur.

- Es wird erwartet, dass das Segment der Online-Doppelwandler den Markt für USV-Anlagen in Rechenzentren mit einem Marktanteil von rund 45,5 % im Jahr 2025 dominieren wird. Dies ist auf die überlegenen Schutzfunktionen, die kontinuierliche Spannungsregelung und die Eignung für empfindliche IT-Geräte in hochdichten Rechenzentrumsumgebungen zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren

|

Attribute |

Unterbrechungsfreie Stromversorgung (USV) für Rechenzentren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Unternehmensproduktion und -kapazität, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für unterbrechungsfreie Stromversorgungen (USV) in Rechenzentren

„ Fortschritte bei Lithium-Ionen- und intelligenten USV-Systemen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für USV-Anlagen in Rechenzentren ist der Übergang von herkömmlichen ventilgeregelten Blei-Säure-Batterien (VRLA) zu Lithium-Ionen-basierten USV-Systemen. Dieser Trend wird durch den Bedarf an höherer Effizienz, geringerem Platzbedarf, längerer Lebensdauer und niedrigeren Gesamtbetriebskosten angetrieben.

- Vertiv und Eaton haben beispielsweise Lithium-Ionen-USV-Systeme speziell für Edge- und Hyperscale-Rechenzentren entwickelt, die im Vergleich zu herkömmlichen Batterien schnellere Ladezeiten, eine längere Batterielebensdauer (bis zu 10 Jahre) und eine verbesserte thermische Leistung bieten.

- Intelligente USV-Systeme mit integrierten Kommunikations- und Überwachungsfunktionen gewinnen zunehmend an Bedeutung. Diese Systeme bieten Echtzeitdiagnose, vorausschauende Wartungswarnungen und Fernüberwachung der Leistung, wodurch Ausfallzeiten minimiert und eine proaktive Reaktion auf potenzielle Probleme ermöglicht wird.

- Die Integration von KI und maschinellem Lernen in USV-Systeme ermöglicht automatisierten Lastausgleich, Energieoptimierung und Anomalieerkennung. Diese intelligenten Systeme können die Stromversorgungsmuster dynamisch an Nutzungstrends und prädiktive Analysen anpassen und so die Zuverlässigkeit und Betriebseffizienz verbessern.

- Die nahtlose Integration von USV-Systemen in DCIM-Plattformen (Data Center Infrastructure Management) ermöglicht die zentrale Steuerung von Stromversorgung, Wärmemanagement und IT-Infrastruktur und damit eine umfassende Überwachung und Regelung. Unternehmen wie Schneider Electric und ABB bieten cloudbasierte DCIM-Lösungen an, die sich mit modularen USV-Einheiten synchronisieren lassen und so ein einheitliches Gebäudemanagement gewährleisten.

- Dieser Trend hin zu modularen, intelligenten und energieeffizienten USV-Lösungen verändert die Erwartungen an die Rechenzentrumsinfrastruktur und ermutigt wichtige Akteure, mit kompakten, skalierbaren und umweltfreundlichen Systemen zu innovieren, die auf hybride IT-Umgebungen zugeschnitten sind.

- Die Nachfrage nach intelligenten USV-Lösungen steigt in Colocation-, Enterprise- und Hyperscale-Rechenzentren rasant an, da Betreiber angesichts der weltweit stark wachsenden Nachfrage nach digitalen Diensten und Anwendungen mit geringer Latenz Effizienz, Skalierbarkeit und 24/7-Verfügbarkeit priorisieren.

Marktdynamik für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren

Treiber

„Stark steigende Nachfrage nach Rechenzentren und Schwerpunkt auf unterbrechungsfreier Stromversorgung“

- Das rasante Wachstum von Cloud Computing, Edge-Rechenzentren und Hyperscale-Einrichtungen weltweit treibt die Nachfrage nach USV-Systemen, die eine unterbrechungsfreie Stromversorgung gewährleisten, erheblich an. Angesichts der beschleunigten digitalen Transformation in allen Branchen ist der Bedarf an einer stets verfügbaren Infrastruktur höher denn je.

- Beispielsweise brachte Eaton im Februar 2024 seine neue USV 93PR5 auf den Markt, eine energieeffiziente und skalierbare Lösung für Edge- und Enterprise-Rechenzentren, die für geringe Latenz und maximale Verfügbarkeit optimiert ist – und damit dem steigenden Bedarf von Unternehmen an unterbrechungsfreier Stromversorgung gerecht wird.

- Der zunehmende Fokus von Finanzinstituten, Gesundheitsdienstleistern und Telekommunikationsunternehmen auf unterbrechungsfreie Dienstleistungen veranlasst Rechenzentrumsbetreiber, im Rahmen ihrer Geschäftskontinuitätsplanung in hochzuverlässige USV-Systeme zu investieren.

- Darüber hinaus setzen Regierungen und Aufsichtsbehörden in Regionen wie Europa und Nordamerika Standards für die Ausfallsicherheit und Energieeffizienz von Rechenzentren durch, was die Integration moderner, energieoptimierter USV-Systeme fördert.

- Fortschritte bei modularen USV-Architekturen, Lithium-Ionen-Batterien und intelligenten Überwachungsfunktionen steigern die Systemeffizienz, senken die Gesamtbetriebskosten und verbessern die Verfügbarkeit – und unterstützen so die globale Marktexpansion weiter.

Zurückhaltung/Herausforderung

„ Hohe Anfangsinvestitionen und begrenzte Skalierbarkeit in Altsystemen “

- Die hohen Vorlaufkosten für die Einführung fortschrittlicher USV-Systeme – insbesondere modularer oder lithiumionenbasierter Systeme – stellen eine erhebliche Herausforderung für kleine und mittlere Unternehmen (KMU) und Rechenzentrumsbetreiber in kostensensiblen Regionen dar.

- Beispielsweise setzen viele Rechenzentren in Schwellenländern aufgrund von Budgetbeschränkungen weiterhin auf veraltete VRLA-basierte USV-Systeme, denen es oft an der für moderne IT-Umgebungen erforderlichen Skalierbarkeit und Energieeffizienz mangelt.

- Die Nachrüstung bestehender Infrastrukturen zur Unterstützung neuer USV-Technologien kann ebenfalls komplex und kostspielig sein und Änderungen an der Raumaufteilung, den Kühlsystemen und den Energiemanagementplattformen erfordern.

- Darüber hinaus führt der Bedarf an spezialisierter Wartung, qualifizierten Technikern und Sicherheitszertifizierungen für neuere USV-Systeme zu zusätzlichen betrieblichen Belastungen für kleinere Anbieter und regionale Colocation-Dienstleister.

- Die Bewältigung dieser Herausforderungen erfordert kostenoptimierte, sofort einsatzbereite Lösungen und eine breitere Unterstützung für Infrastrukturmodernisierungen – insbesondere im asiatisch-pazifischen Raum, in Lateinamerika und Teilen des Nahen Ostens, wo die digitale Infrastruktur zwar ausgebaut wird, die Finanzierung jedoch begrenzt ist.

Marktübersicht für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren

Der Markt ist segmentiert nach Typ, Angebot, Kapazität, Batterietyp, Rechenzentrumstyp, Rechenzentrumsgröße, Anwendung und Endnutzer.

Nach Typ

Basierend auf dem Typ ist der Markt für USV-Anlagen in Rechenzentren in Online-Doppelwandler, Line-Interactive-USV und passive Standby-USV unterteilt. Das Segment der Online-Doppelwandler wird 2025 den größten Marktanteil erzielen, was auf seine hohe Zuverlässigkeit, die kontinuierliche Spannungsaufbereitung und die unterbrechungsfreie Umschaltzeit zurückzuführen ist – ideal für unternehmenskritische Anwendungen in Rechenzentren. Unternehmen priorisieren diesen USV-Typ, um einen reibungslosen Betrieb bei Stromausfällen und Spannungsschwankungen zu gewährleisten, insbesondere in Hyperscale- und Cloud-Rechenzentren.

Das Segment der Line-Interactive-Systeme (LIB) dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage von Edge- und kleinen bis mittelgroßen Rechenzentren. Diese Systeme bieten kostengünstigen Stromschutz und eine moderate Notstromversorgung und eignen sich daher für weniger anspruchsvolle IT-Infrastrukturen und regionale Einrichtungen.

• Durch das Anbieten

Basierend auf dem Angebot ist der Markt für USV-Anlagen in Rechenzentren in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen erzielte 2025 den größten Marktanteil, getrieben durch die weitverbreitete Nutzung integrierter USV-Systeme, die Stromschutz mit Batteriemanagement- und Überwachungslösungen kombinieren. Lösungen werden zunehmend für großflächige Installationen mit modularen und skalierbaren Konfigurationen individuell angepasst.

Im Dienstleistungssegment wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum erwartet, angetrieben durch die steigende Nachfrage nach Wartungs-, Fernüberwachungs- und Batteriewechseldiensten zur Verbesserung der Leistung und Lebensdauer von USV-Anlagen.

• Nach Kapazität

Basierend auf der Kapazität ist der Markt für USV-Anlagen in Rechenzentren in die Segmente unter 500 kVA, 500–1000 kVA und über 1000 kVA unterteilt. Das Segment über 1000 kVA erzielte 2025 den größten Marktanteil, was auf den verstärkten Einsatz in Hyperscale- und Colocation-Rechenzentren zurückzuführen ist, die USV-Systeme mit hoher Kapazität zur Bewältigung der erheblichen IT-Lasten benötigen.

Das Segment unter 500 kVA wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verbreitung von Edge-Rechenzentren und verteilten Rechenumgebungen, in denen kompakte USV-Systeme bevorzugt werden.

• Nach Batterietyp

Basierend auf dem Batterietyp ist der Markt für USV-Anlagen in Rechenzentren in VRLA-USV-Anlagen, Lithium-Ionen-USV-Anlagen, Schwungrad-USV-Anlagen und Sonstige unterteilt. Das Segment der VRLA-USV-Anlagen hielt 2025 den größten Marktanteil, was auf seine Kosteneffizienz, bewährte Zuverlässigkeit und den weitverbreiteten Einsatz in traditionellen Rechenzentren zurückzuführen ist.

Für das Segment der Lithium-Ionen-USV-Anlagen wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum erwartet. Gründe hierfür sind Vorteile wie längere Lebenszyklen, geringerer Platzbedarf, schnellere Aufladung und die zunehmende Verbreitung in hocheffizienten Rechenzentrumsumgebungen.

• Nach Rechenzentrumstyp

Basierend auf dem Rechenzentrumstyp ist der Markt in Colocation-Rechenzentren, Enterprise-Rechenzentren, Cloud- und Edge-Rechenzentren sowie Managed Data Center unterteilt. Das Segment der Colocation-Rechenzentren dominierte 2025 den größten Marktanteil, bedingt durch das rasante Wachstum der Nachfrage nach gemeinsam genutzter Infrastruktur und das zunehmende Outsourcing des Datenhostings an Drittanbieter.

Das Segment der Cloud- und Edge-Rechenzentren dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, unterstützt durch das weltweite Bestreben nach digitalen Diensten mit geringer Latenz und den Aufstieg von 5G- und IoT-Implementierungen.

• Nach Rechenzentrumsgröße

Basierend auf der Größe der Rechenzentren wird der Markt in kleine, mittlere und große Rechenzentren unterteilt. Das Segment der großen Rechenzentren erzielte 2025 den größten Umsatzanteil, bedingt durch zunehmende Hyperscale-Implementierungen und den Bedarf globaler Cloud-Anbieter an hochdichten Rechenkapazitäten.

Es wird erwartet, dass das Segment der kleinen Rechenzentren im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird, angetrieben durch das Aufkommen von Mikro- und modularen Rechenzentren, die Edge Computing und lokale Datenverarbeitung unterstützen.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt in Cloud-Speicher, Data Warehouses, ERP-Systeme, Dateiserver, Anwendungsserver, CRM-Systeme und Sonstiges unterteilt. Das Segment Cloud-Speicher erzielte 2025 den größten Marktanteil, was auf das exponentielle Wachstum digitaler Inhalte, die Migration von Unternehmen in die Cloud und die Nachfrage nach skalierbaren Speichersystemen zurückzuführen ist.

Es wird erwartet, dass das Segment der ERP-Systeme von 2025 bis 2032 am schnellsten wachsen wird, da Unternehmen zunehmend auf einen unterbrechungsfreien Backend-Betrieb und Datenintegrität in Echtzeit-Unternehmensmanagementsystemen angewiesen sind.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für USV-Anlagen in Rechenzentren in folgende Segmente unterteilt: IT und ITeS, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Telekommunikation, Fertigung, öffentlicher Sektor, Gesundheitswesen und Biowissenschaften, Medien und Unterhaltung, Banken und Finanzdienstleistungen sowie Energie. Das Segment IT und ITeS wird 2025 den größten Marktanteil erzielen, getrieben durch den rasanten Ausbau der digitalen Infrastruktur und den Bedarf an unterbrechungsfreier IT-Dienstleistung.

Dem Segment Gesundheitswesen und Biowissenschaften wird von 2025 bis 2032 das schnellste jährliche Wachstum prognostiziert, angetrieben durch die zunehmende Digitalisierung von Patientenakten, Telemedizinplattformen und datenintensive Anwendungen, die eine hohe Verfügbarkeit und unterbrechungsfreie Stromversorgung erfordern.

Regionale Analyse des Marktes für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren

- Europa dominiert den globalen Markt für USV-Anlagen für Rechenzentren mit dem größten Umsatzanteil von rund 39 % im Jahr 2025. Treiber dieser Entwicklung sind strenge regulatorische Rahmenbedingungen für die Energieeffizienz und Verfügbarkeit von Rechenzentren, die rasche digitale Transformation sowie starke Investitionen in Cloud-Infrastruktur und Edge-Rechenzentren in Ländern wie Deutschland, Großbritannien, Frankreich und den nordischen Ländern.

- Der Fokus der Region auf Nachhaltigkeit und grüne Rechenzentren treibt die Nachfrage nach hocheffizienten, umweltfreundlichen USV-Systemen an, die Vorschriften wie der EU-Energieeffizienzrichtlinie und der DSGVO entsprechen.

- Unternehmen und Rechenzentrumsbetreiber in Europa legen Wert auf USV-Lösungen, die fortschrittliche Batterietechnologien, Kompatibilität mit erneuerbaren Energien und eine robuste Überwachung der Stromqualität und -zuverlässigkeit integrieren, um die kritische Verfügbarkeit zu gewährleisten und strenge Service-Level-Agreements (SLAs) zu erfüllen.

- Staatliche Anreize zur Förderung der Nutzung sauberer Energien und Investitionen in intelligente Stromnetze unterstützen das Wachstum modularer und skalierbarer USV-Anlagen.

- Zudem verstärkt die zunehmende Digitalisierung in den Bereichen Fertigung, Finanzdienstleistungen, Telekommunikation und Gesundheitswesen den Bedarf an unterbrechungsfreier Stromversorgung und zuverlässigem Datenschutz.

Markteinblicke für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren in Großbritannien

Der britische Markt für USV-Anlagen in Rechenzentren dürfte aufgrund steigender Investitionen in Cloud-Infrastruktur, Edge-Computing-Einrichtungen und strenger Vorschriften hinsichtlich Verfügbarkeit und Energieeffizienz von Rechenzentren ein starkes Wachstum verzeichnen. Der verstärkte Fokus auf die Reduzierung von Stromausfällen und die Sicherstellung der Geschäftskontinuität in den Bereichen Finanzdienstleistungen, Telekommunikation und öffentlicher Dienst treibt die Nachfrage nach fortschrittlichen USV-Lösungen an. Darüber hinaus unterstützt die zunehmende Nutzung modularer und skalierbarer USV-Systeme in Kombination mit erneuerbaren Energiequellen das Marktwachstum. Die etablierten Vertriebskanäle im Einzelhandel und E-Commerce erleichtern zudem den Zugang zu modernsten USV-Technologien für Betreiber kleiner bis großer Rechenzentren.

Einblick in den deutschen Markt für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren

Der deutsche Markt für USV-Anlagen für Rechenzentren wird voraussichtlich stetig wachsen. Unterstützt wird dies durch die starke Industrie und den IT-Sektor des Landes sowie durch strenge Compliance-Anforderungen in Bezug auf Datensicherheit und Stromversorgungssicherheit. Deutsche Rechenzentren setzen vorrangig auf energieeffiziente und umweltfreundliche USV-Systeme, um dem deutschen Nachhaltigkeitsengagement und der EU-Energieeffizienzrichtlinie gerecht zu werden. Die zahlreichen Produktionsstandorte und Großunternehmen in Deutschland treiben die Nachfrage nach zuverlässiger, leistungsstarker USV-Infrastruktur an, die kritische Systeme schützt. Innovationen in der Batterietechnologie und die Integration in Smart-Grid-Lösungen fördern das Marktwachstum zusätzlich.

Markteinblicke für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren in Nordamerika

Der nordamerikanische Markt für USV-Anlagen in Rechenzentren ist weltweit führend, angetrieben durch die weitverbreitete Nutzung von Hyperscale-Cloud-Rechenzentren und die zunehmende digitale Transformation in Unternehmen. In den USA und Kanada besteht eine starke Nachfrage nach hochmodernen USV-Systemen mit Lithium-Ionen-Batterien, modularem Design und KI-gestützter vorausschauender Wartung. Regulatorische Rahmenbedingungen, die die Stromverfügbarkeit und Datensicherheit betonen, wie beispielsweise NERC CIP und einzelstaatliche Vorgaben, drängen Rechenzentrumsbetreiber dazu, in robuste und skalierbare USV-Technologien zu investieren. Darüber hinaus erhöht das rasante Wachstum von Edge-Computing und Telekommunikationsinfrastruktur den Bedarf an dezentralen USV-Lösungen.

Einblick in den US-Markt für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren

Der US-Markt hält den größten Anteil in Nordamerika. Dies ist auf die Präsenz großer Cloud-Anbieter, Finanzinstitute und Regierungsbehörden zurückzuführen, die eine unterbrechungsfreie Stromversorgung für unternehmenskritische Rechenzentren benötigen. Hohe Investitionsbudgets ermöglichen den Einsatz von Premium-USV-Lösungen, die hohe Effizienz, niedrige Gesamtbetriebskosten und Fernüberwachungsfunktionen bieten. Auch die zunehmende Bedeutung von Gesetzen zur Datensouveränität und die wachsenden Bedenken hinsichtlich Cybersicherheit tragen zu den Investitionen in USV-Anlagen bei. Der verstärkte Einsatz von Rechenzentren mit erneuerbaren Energien beschleunigt die Nachfrage nach hybriden USV-Systemen, die sich nahtlos in saubere Energiequellen integrieren lassen.

Markteinblicke für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der weltweit am schnellsten wachsende Markt für USV-Systeme in Rechenzentren mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 12 % bis 2030. Rasante Urbanisierung, der Ausbau der IT-Infrastruktur und staatlich geförderte Digitalisierungsinitiativen in Ländern wie China, Indien, Japan und Australien treiben dieses Wachstum an. Der zunehmende Bau von Hyperscale- und Colocation-Rechenzentren zur Unterstützung der wachsenden Cloud-Nutzung und des 5G-Ausbaus erhöht die Nachfrage nach zuverlässigen und skalierbaren USV-Lösungen. Die Instabilität der Stromnetze und häufige Stromausfälle in einigen Ländern des asiatisch-pazifischen Raums machen leistungsstarke USV-Systeme zudem unerlässlich für die Geschäftskontinuität.

Einblick in den japanischen Markt für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren

Der japanische Markt für USV-Anlagen in Rechenzentren profitiert von seinem fortschrittlichen Technologie-Ökosystem und der hohen Konzentration an Fertigungs- und Telekommunikationsunternehmen. Die Nachfrage nach kompakten, effizienten und technologisch hochentwickelten USV-Systemen wächst, insbesondere nach solchen mit erweiterten Energiesparfunktionen und vorausschauender Diagnose. Japans alternde Belegschaft und der Fokus auf Automatisierung erhöhen den Bedarf an zuverlässigen Notstromlösungen in kommerziellen und industriellen Rechenzentren. Umweltauflagen fördern zudem die Einführung umweltfreundlicher USV-Technologien.

Einblick in den chinesischen Markt für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren

China wird 2025 den größten Umsatzanteil am asiatisch-pazifischen Markt für USV-Anlagen für Rechenzentren erzielen. Treiber dieser Entwicklung sind der rasante Ausbau der Rechenzentrumsinfrastruktur, Cloud Computing und staatliche Vorgaben zur Energieeffizienz und Verfügbarkeit. Die boomenden Branchen Fertigung, E-Commerce und Telekommunikation tragen maßgeblich zur starken Nachfrage nach USV-Anlagen bei. Chinesische USV-Hersteller entwickeln zunehmend innovative, kosteneffiziente und leistungsstarke Systeme, die auf die lokalen Anforderungen zugeschnitten sind. Nationale Initiativen zur Stärkung der Datensicherheit und zur Reduzierung von CO₂-Emissionen fördern das Marktwachstum zusätzlich.

Marktanteil von unterbrechungsfreien Stromversorgungen (USV) für Rechenzentren

Die Branche der unterbrechungsfreien Stromversorgungen (USV) für Rechenzentren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ABB (Schweiz)

- Schneider Electric (Frankreich)

- Eaton (Irland)

- Vertiv Group Corp (USA)

- Mitsubishi Electric Corporation (Japan)

- N1 Critical Technologies (USA)

- Legrand (Frankreich)

- Delta Electronics, Inc. (Taiwan)

- Huawei Digital Power Technologies Co., Ltd. (China)

- Toshiba Corporation (Japan).

- LITE-ON Technology Corporation (Taiwan)

- Power Innovations International, Inc. (USA)

- SOCOMEC (Frankreich)

- Borri SpA (Italien)

- Fuji Electric Co., Ltd. (Japan)

- Hitachi Hi-Rel Power Electronics Private Limited (Indien)

- KOHLER Unterbrechungsfreie Stromversorgung (USA)

Neueste Entwicklungen auf dem globalen Gehörschutzmarkt

- Im Dezember 2024 erwarb Vertiv über ihre Tochtergesellschaft BiXin Energy, ein chinesisches Unternehmen, das sich auf Zentrifugalkältemaschinen spezialisiert hat. Diese Akquisition stärkt das Portfolio von Vertiv und verbessert die Fähigkeit des Unternehmens, fortschrittliche Kühl- und Energielösungen für KI-gestützte Rechenzentren und High-Performance-Computing bereitzustellen. Die Expertise von BiXin Energy im Bereich wasser- und luftgekühlter Systeme unterstützt Vertivs globalen Infrastrukturausbau und trägt der wachsenden Nachfrage nach integrierten Lösungen Rechnung.

- Im Juni 2024 erwarb ABM Industries Quality Uptime Services für 119 Millionen US-Dollar und baute damit seine Präsenz im USV-Markt weiter aus. Quality Uptime, ein führender Anbieter für die Wartung von unterbrechungsfreien Stromversorgungssystemen, wird in die ABM-Gruppe „Mission Critical Solutions“ integriert. Durch diese Akquisition stärkt ABM seine Kompetenzen im Bereich Rechenzentrumsinfrastruktur, einschließlich elektrischer Prüfungen, USV-Service und Batteriewartung, und unterstützt damit unternehmenskritische Umgebungen.

- Im Juli 2023 brachte Fuji Electric die 7500WX-Serie auf den Markt, ein unterbrechungsfreies Stromversorgungssystem (USV) mit hoher Kapazität, das speziell für Hyperscale-Rechenzentren und Halbleiterfertigungsanlagen entwickelt wurde. Das neueste Modell bietet eine Einzelleistung von 2.400 kVA – eine der höchsten der Branche – und deckt damit den steigenden Bedarf an 20.000 kVA und mehr in modernen Dateninfrastrukturen ab. Dank eines Wirkungsgrads von 98,5 % werden CO₂-Emissionen und Betriebskosten deutlich reduziert.

- Im Mai 2023 sicherte sich Schneider Electric einen Fünfjahresvertrag über 3 Milliarden US-Dollar mit Compass Datacenters zur Lieferung vorgefertigter, modularer Rechenzentrumslösungen. Diese Vereinbarung erweitert die bestehende Partnerschaft und integriert die Lieferketten, um Fertigung und Bereitstellung zu optimieren. Die Zusammenarbeit unterstützt die wachsende Nachfrage nach skalierbarer, energieeffizienter Infrastruktur, die durch Fortschritte in KI und Cloud Computing angetrieben wird.

- Im November 2022 stellte Huawei FusionModule2000 6.0 vor, eine modulare Lösung für kleine und mittelgroße Rechenzentren, sowie UPS2000-H, ein kompaktes Stromversorgungssystem, das in die Smart Modular Data Center-Serie integriert ist. Diese Innovationen steigern die Dateneffizienz am Netzwerkrand und bieten Unternehmen kostengünstige und umweltfreundliche Digitalisierungslösungen. FusionModule2000 6.0 zeichnet sich durch optimierte Kühlleistung, geringen Platzbedarf und intelligentes Management aus, während UPS2000-H hohe Zuverlässigkeit und Energieeinsparungen bietet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR UNTERBRECHUNGSFREIE STROMVERSORGUNG (USV) FÜR RECHENZENTREN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 EINTRITT AUF DEN GLOBALEN MARKT FÜR UNTERBRECHUNGSFREIE STROMVERSORGUNG (USV) IN RECHENZENTREN

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR UNTERBRECHUNGSFREIE STROMVERSORGUNG (USV) IN RECHENZENTREN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 Fallstudien

5.4 TECHNOLOGIELANDSCHAFT

5.5 Preisanalyse

5.6 Wertkettenanalyse

6. Globaler Markt für unterbrechungsfreie Stromversorgung (USV) in Rechenzentren, nach Typ

6.1 ÜBERSICHT

6.2 Online-Doppelkonvertierung

6.3 LINE INTERACTIVE

6.4 Passiver Standby-Modus

7. Globaler Markt für unterbrechungsfreie Stromversorgung (USV) von Rechenzentren, nach Angebot

7.1 ÜBERSICHT

7.2 LÖSUNG

7.3 DIENSTLEISTUNGEN

7.3.1 PROFESSIONELLE DIENSTLEISTUNGEN

7.3.2 Managed Services

8. Weltmarkt für unterbrechungsfreie Stromversorgung (USV) von Rechenzentren, nach Kapazität

8.1 ÜBERSICHT

8.2 UNTER 500 kVA

8.3 500–1.000 kVA

8.4 ÜBER 1.000 kVA

9. Globaler Markt für unterbrechungsfreie Stromversorgung (USV) von Rechenzentren, nach Batteriegröße

9.1 ÜBERSICHT

9.2 VRLA USV

9.3 Schwungräder

9.4 Lithium-Ionen-USV

9.5 ANDERE

10. Weltweiter Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren, nach Rechenzentrumstyp

10.1 ÜBERSICHT

10.2 Colocation-Rechenzentrum

10.2.1 NACH KAPAZITÄT

10.2.1.1. UNTER 500 kVA

10.2.1.2. 500–1.000 kVA

10.2.1.3. ÜBER 1.000 kVA

10.3 Cloud- und Edge-Rechenzentrum

10.3.1 NACH KAPAZITÄT

10.3.1.1. UNTER 500 kVA

10.3.1.2. 500–1.000 kVA

10.3.1.3. ÜBER 1.000 KVA

10.4 Unternehmensrechenzentrum

10.4.1 NACH KAPAZITÄT

10.4.1.1. UNTER 500 kVA

10.4.1.2. 500–1.000 kVA

10.4.1.3. ÜBER 1.000 kVA

10.5 VERWALTETES DATENZENTRUM

10.5.1 NACH KAPAZITÄT

10.5.1.1. UNTER 500 kVA

10.5.1.2. 500–1.000 kVA

10.5.1.3. ÜBER 1.000 KVA

11. Weltweiter Markt für unterbrechungsfreie Stromversorgung (USV) von Rechenzentren, nach Größe des Rechenzentrums

11.1 KLEIN

11.2 MITTEL

11,3 GROSS

12. Globaler Markt für unterbrechungsfreie Stromversorgung (USV) von Rechenzentren, nach Anwendungsbereich

12.1 Cloud-Speicher

12.2 ERP-System

12.3 Datenlager

12.4 Dateiserver

12.5 Anwendungsserver

12.6 CRM-SYSTEME

12.7 ANDERE

13. WELTWEITER MARKT FÜR UNTERBRECHUNGSFREIE STROMVERSORGUNG (USV) VON RECHENZENTREN, NACH ENDBENUTZER

13.1 IT & ITES

13.1.1 NACH TYP

13.1.1.1. Passiver Standby-Modus

13.1.1.2. LINE INTERACTIVE

13.1.1.3. Online-Doppelkonvertierung

13.2 BFSI

13.2.1 NACH TYP

13.2.1.1. Passiver Standby-Modus

13.2.1.2. LINE INTERACTIVE

13.2.1.3. Online-Doppelkonvertierung

13.3 Telekommunikation

13.3.1 NACH TYP

13.3.1.1. Passiver Standby-Modus

13.3.1.2. LINE INTERACTIVE

13.3.1.3. Online-Doppelkonvertierung

13.4 Regierung und öffentlicher Sektor

13.4.1 NACH TYP

13.4.1.1. Passiver Standby-Modus

13.4.1.2. LINE INTERACTIVE

13.4.1.3. Online-Doppelkonvertierung

13.5 HERSTELLUNG

13.5.1 NACH TYP

13.5.1.1. Passiver Standby-Modus

13.5.1.2. LINE INTERACTIVE

13.5.1.3. Online-Doppelkonvertierung

13.6 GESUNDHEITSWESEN UND LEBENSWISSENSCHAFTEN

13.6.1 NACH TYP

13.6.1.1. Passiver Standby-Modus

13.6.1.2. LINE INTERACTIVE

13.6.1.3. Online-Doppelkonvertierung

13.7 Medien und Unterhaltung

13.7.1 NACH TYP

13.7.1.1. Passiver Standby-Modus

13.7.1.2. LINE INTERACTIVE

13.7.1.3. Online-Doppelkonvertierung

14. Globaler Markt für unterbrechungsfreie Stromversorgung (USV) von Rechenzentren, nach Regionen

Die oben dargestellte globale Marktsegmentierung für unterbrechungsfreie Stromversorgung (USV) von Rechenzentren wird in diesem Kapitel nach Ländern dargestellt.

14.1 Nordamerika

14.1.1 US

14.1.2 KANADA

14.1.3 MEXIKO

14.2 EUROPA

14.2.1 DEUTSCHLAND

14.2.2 Vereinigtes Königreich

14.2.3 FRANKREICH

14.2.4 ITALIEN

14.2.5 SPANIEN

14.2.6 DIE NIEDERLANDE

14.2.7 SCHWEIZ

14.2.8 Türkei

14.2.9 BELGIEN

14.2.10 RUSSLAND

14.2.11 SCHWEDEN

14.2.12 FINNLAND

14.2.13 DÄNEMARK

14.2.14 NORWEGEN

14.2.15 POLEN

14.2.16 Übriges Europa

14.3 ASIEN-PAZIFIK

14.3.1 CHINA

14.3.2 JAPAN

14.3.3 SÜDKOREA

14.3.4 INDIEN

14.3.5 SINGAPUR

14.3.6 Australien und Neuseeland

14.3.7 MALAYSIA

14.3.8 PHILIPPINEN

14.3.9 THAILAND

14.3.10 INDONESIEN

14.3.11 Übriges Asien-Pazifik

14.4 SÜDAMERIKA

14.4.1 Brasilien

14.4.2 ARGENTINIEN

14.4.3 RESTLICHES SÜDAMERIKA

14.5 MITTLERER OSTEN UND AFRIKA

14.5.1 SÜDAFRIKA

14.5.2 ÄGYPTEN

14.5.3 SAUDI-ARABIEN

14.5.4 VAE

14.5.5 ISRAEL

14.5.6 Übriger Naher Osten und Afrika

14.5.7 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

15. Globaler Markt für unterbrechungsfreie Stromversorgung (USV) in Rechenzentren, Unternehmenslandschaft

15.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

15.2 AKTIENANALYSE: NORDAMERIKA

15.3 AKTIENANALYSE: EUROPA

15.4 AKTIENANALYSE: ASIEN-PAZIFIK

15.5 Fusionen und Übernahmen

15.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

15.7 ERWEITERUNGEN

15.8 RECHTLICHE ÄNDERUNGEN

15.9 Partnerschaften und andere strategische Entwicklungen

16. Globaler Markt für unterbrechungsfreie Stromversorgung (USV) in Rechenzentren: SWOT- und DBMR-Analyse

17. Globaler Markt für unterbrechungsfreie Stromversorgung (USV) in Rechenzentren, Unternehmensprofil

17.1 ABB

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 Aktuelle Entwicklungen

17.2 SCHNEIDER ELEKTRISCH

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 Aktuelle Entwicklungen

17.3 EATON

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 Aktuelle Entwicklungen

17.4 VERTIV GROUP CORP

17.4.1 Unternehmensübersicht

17.4.2 Umsatzanalyse

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 Aktuelle Entwicklungen

17.5 MITSUBISHI ELECTRIC POWER PRODUCTS INC.

17.5.1 Unternehmensübersicht

17.5.2 Umsatzanalyse

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 Aktuelle Entwicklungen

17.6 GENERAL ELECTRIC

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 Aktuelle Entwicklungen

17.7 LEGRAND GROUP

17.7.1 Unternehmensübersicht

17.7.2 Umsatzanalyse

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 Aktuelle Entwicklungen

17.8 DELTA ELECTRONICS, INC.

17.8.1 Unternehmensübersicht

17.8.2 Umsatzanalyse

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 Aktuelle Entwicklungen

17.9 HUAWEI DIGITAL POWER TECHNOLOGIES CO., LTD.

17.9.1 Unternehmensübersicht

17.9.2 Umsatzanalyse

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 Aktuelle Entwicklungen

17.1 TOSHIBA INTERNATIONAL CORPORATION

17.10.1 Unternehmensübersicht

17.10.2 Umsatzanalyse

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 Aktuelle Entwicklungen

17.11 POWER INNOVATIONS INTERNATIONAL, INC

17.11.1 Unternehmensübersicht

17.11.2 Umsatzanalyse

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 Aktuelle Entwicklungen

17.12 SOCOMEC

17.12.1 Unternehmensübersicht

17.12.2 Umsatzanalyse

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 Aktuelle Entwicklungen

17.13 BORRI SPA

17.13.1 Unternehmensübersicht

17.13.2 Umsatzanalyse

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 Aktuelle Entwicklungen

17,14 RPS SPA

17.14.1 Unternehmensübersicht

17.14.2 Umsatzanalyse

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 Aktuelle Entwicklungen

17.15 AEG POWER SOLUTIONS

17.15.1 Unternehmensübersicht

17.15.2 Umsatzanalyse

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 Aktuelle Entwicklungen

17.16 FUJI ELECTRIC CO., LTD.

17.16.1 Unternehmensübersicht

17.16.2 Umsatzanalyse

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 Aktuelle Entwicklungen

17.17 HITACHI, LTD.

17.17.1 Unternehmensübersicht

17.17.2 Umsatzanalyse

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 Aktuelle Entwicklungen

17.18 KOHLER CO.

17.18.1 Unternehmensübersicht

17.18.2 Umsatzanalyse

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 Aktuelle Entwicklungen

17.19 SOLAREDGE TECHNOLOGIES, INC.

17.19.1 Unternehmensübersicht

17.19.2 Umsatzanalyse

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 Aktuelle Entwicklungen

17.2 Säulenkraftwerke (Langley Holdings PLC)

17.20.1 Unternehmensübersicht

17.20.2 Umsatzanalyse

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 Aktuelle Entwicklungen

17.21 Cyber-Energiesysteme

17.21.1 Unternehmensübersicht

17.21.2 Umsatzanalyse

17.21.3 GEOGRAFISCHE PRÄSENZ

17.21.4 PRODUKTPORTFOLIO

17.21.5 Aktuelle Entwicklungen

17.22 KEHUA DATA CO., LTD.

17.22.1 Unternehmensübersicht

17.22.2 Umsatzanalyse

17.22.3 GEOGRAFISCHE PRÄSENZ

17.22.4 PRODUKTPORTFOLIO

17.22.5 Aktuelle Entwicklungen

17.23 CLARY CORPORATION

17.23.1 Unternehmensübersicht

17.23.2 Umsatzanalyse

17.23.3 GEOGRAFISCHE PRÄSENZ

17.23.4 PRODUKTPORTFOLIO

17.23.5 Aktuelle Entwicklungen

17.24 SHENZHEN KSTAR SCIENCE&TECHNOLOGY CO., LTD.

17.24.1 Unternehmensübersicht

17.24.2 Umsatzanalyse

17.24.3 GEOGRAFISCHE PRÄSENZ

17.24.4 PRODUKTPORTFOLIO

17.24.5 Aktuelle Entwicklungen

17.25 ENERSYS

17.25.1 Unternehmensübersicht

17.25.2 Umsatzanalyse

17.25.3 GEOGRAFISCHE PRÄSENZ

17.25.4 PRODUKTPORTFOLIO

17.25.5 Aktuelle Entwicklungen

17.26 PANDUIT CORP.

17.26.1 Unternehmensübersicht

17.26.2 Umsatzanalyse

17.26.3 GEOGRAFISCHE PRÄSENZ

17.26.4 PRODUKTPORTFOLIO

17.26.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

18. SCHLUSSFOLGERUNG

19. FRAGEBOGEN

20 VERWANDTE BERICHTE

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.