Global Data Centre Video On Demand Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.73 Billion

USD

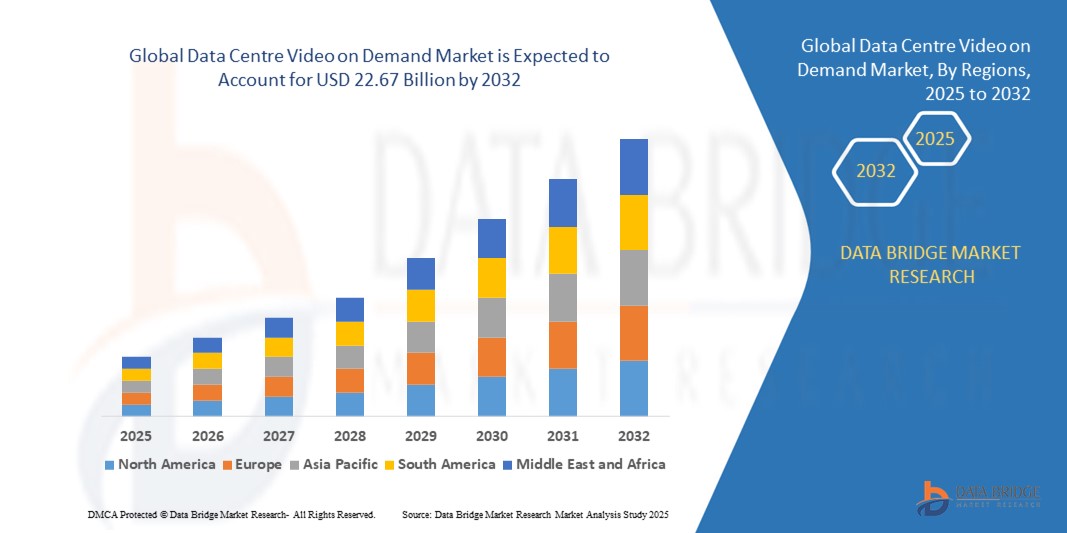

22.67 Billion

2024

2032

USD

10.73 Billion

USD

22.67 Billion

2024

2032

| 2025 –2032 | |

| USD 10.73 Billion | |

| USD 22.67 Billion | |

| % | |

|

Global Data Centre Video on Demand Market Segmentation, By Type (VOD Server, Video Server and Storage Area Network), Monetization Model (Subscription Based and Advertising Based), Solution (Pay TV, OTT Services, and IPTV), Application (Entertainment, Education and Training, Network Video Kiosks, Online Commerce, Digital Libraries, and Others), Industry Vertical (Healthcare, Manufacturing, Academia and Government, Consumer Media

Was ist das Global Data Centre Video zu Nachfrage Markt Größe und Wachstum Rate?

- Das globale Datenzentrumsvideo zur Nachfragemarktgröße wurde mit10,73 Mrd. USD im Jahr 2024und wird voraussichtlich erreichen22,67 Mrd. USD bis 2032, beiCAGR von 9,80%während des Prognosezeitraums

- Die zunehmende Verbreitung von mobilen Rechengeräten ist ein wichtiger Faktor, der erwartet wird, dass das Wachstum des Datacenter-Videos auf dem Nachfragemarkt zu steigern. Die Erhöhung der Prävalenz der Flexibilität sowie die einfache Nutzung bieten nahtlose Kundenerfahrung, steigende Nachfrage von Internet ermöglicht Smartphones, steigende Anzahl von Heim-Fitness-Trends unter den Verbrauchern, Erhöhung der Live-Streaming von verschiedenen Ereignissen, um Massensammlungen zu vermeiden sind einige der wichtigsten und entscheidenden Faktoren, die zum Beispiel das Wachstum des Rechenzentrums Video auf Nachfrage Markt

Was sind die großen Takeaways von Data Centre Video on Demand Market?

- Steigende Vorlieben für Online-Dampfdienste über die traditionelle, steigende Nutzung von Analytik und künstlicher Intelligenz sowie zunehmende Prävalenz von lokalen Spielern und Filmstudios, die durch die Schaffung von immensen Möglichkeiten, die zum Wachstum des Rechenzentrums-Videos auf Nachfrage Markt in der oben genannten Prognosezeit beitragen wird

- Nordamerika dominierte den Datenzentrums-Videomarkt mit einem Umsatzanteil von 43,1% im Jahr 2024, unterstützt durch die breite Verfügbarkeit von High-Speed-Internet, starken OTT-Plattformen und die steigende Nachfrage nach flexiblen, On-Demand-Video-Diensten

- Der asiatisch-pazifische (APAC) Markt wird im Laufe von 2025–2032 mit dem schnellsten CAGR von 8,69% wachsen, der durch steigende Einwegeinkommen, Urbanisierung und groß angelegte Digitalisierungsinitiativen in Ländern wie China, Japan und Indien betrieben wird.

- Das VOD Server-Segment dominierte den Markt mit dem größten Anteil von 46,5% im Jahr 2024, aufgrund seiner Skalierbarkeit, schnelleren Content-Lieferung und der Fähigkeit, mehrere gleichzeitige Nutzer zu unterstützen, was es für OTT-Plattformen und groß angelegte Streaming-Dienste wesentlich macht.

Bericht Umfang und Datenzentrum Video zur Nachfrage Marktsegmentierung

| Attribute | Datenzentrum Video auf Nachfrage Hauptmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Data Centre Video on Demand Market?

Verbesserte Benutzererfahrung durch KI und Personalisierung

- Ein großer Trend, der den globalen Datenzentrum VoD-Markt umgestaltet, ist die IntegrationKünstliche Intelligenz(AI) und maschinelles Lernen (ML) für die Content Personalisierung, Empfehlungsmotoren und verbesserte Streaming-Qualität. AI ermöglicht Plattformen, das Nutzerverhalten, die Beobachtungsgeschichte und Präferenzen zu analysieren, um hochindividuelle Empfehlungen zu liefern

- Zum Beispiel verwendet Netflix fortgeschrittene AI-Algorithmen, um Thumbnails zu personalisieren und Inhalte zu empfehlen, das höhere Nutzerengagement anzutreiben. In ähnlicher Weise verwendet Amazon Prime Video Prognoseanalysen, um die Content-Lieferung zu optimieren und die Nutzerzufriedenheit zu verbessern

- KI unterstützt auch die stimmgesteuerte Navigation über Plattformen wie Amazon Alexa und Google Assistant, so dass Nutzer Inhalte über einfache Sprachbefehle suchen, spielen oder aufhalten können. Diese Integration erhöht die Zugänglichkeit und Komfort

- Die Verschmelzung von VoD-Plattformen mit KI-getriebenen Analytik und Sprachökosystemen sorgt für nahtlose Navigation, verbessertes Engagement und Echtzeit-Adaptionsfähigkeit, die Kundenerwartungen für Unterhaltung neu definieren

- Unternehmen wie Hulu und Disney+ nutzen KI-basierte Anzeigeneinfügung, um gezielte Werbeanzeigen zu liefern, Werbeeinnahmen zu maximieren und gleichzeitig ein personalisiertes Nutzererlebnis zu erhalten

- Da die Verbrauchernachfrage nach intelligenten, intuitiven und personalisierten Plattformen wächst, beschleunigt sich die Einführung von KI-integrierten VoD-Systemen im Bereich Unterhaltung, Bildung und Unternehmensanwendungen.

Was sind die wichtigsten Treiber des Data Centre Video on Demand Market?

- Der zunehmende globale Verbrauch von digitalen Videoinhalten, unterstützt durch die weit verbreitete Internetdurchdringung und die zunehmende Smartphone-Adoption, ist ein primärer Treiber des Data Centre VoD-Marktwachstums

- Zum Beispiel im März 2024, Disney+ Hotstar kündigte während der ICC Cricket World Cup einen Rekordanstieg im Teilnehmerwachstum in Indien an und zeigte, wie Live-Streaming-Ereignisse Kraftstoffbedarf für VoD-Plattformen

- Verbraucher bevorzugen zunehmend On-Demand, flexible Sichtung über traditionelle TV, eine Verschiebung in Richtung Abonnement-basierte und ad-unterstützte VoD-Dienste

- Die rasche Expansion von OTT-Plattformen, gebündelten Paketen und Partnerschaften mit Telekombetreibern stärken den Markt weiter

- Darüber hinaus steigt die Nachfrage nach Enterprise VoD-Lösungen, mit Unternehmen und Bildungseinrichtungen, die Videostreaming für Schulungen, E-Learning und Remote Collaboration nutzen

- Die Bequemlichkeit von Multi-Device-Zugriff, High-Definition-Streaming und Download-fähige Inhalte zieht weiterhin neue Nutzer an. Da die Infrastruktur verbessert und die Breitbanddurchdringung steigt, wird erwartet, dass die VoD-Adoption in entwickelten und aufstrebenden Regionen rasch zunimmt.

Welchen Faktor stellt das Wachstum des Data Centre Video on Demand Market her?

- Eine zentrale Herausforderung im Data Centre VoD-Markt ist der Content Piraterie und Cybersicherheitsrisiken. Illegale Streaming-Plattformen und Peer-to-Peer-Sharing beeinflussen die Umsatzerzeugung für legitime VoD-Anbieter erheblich

- Zum Beispiel, in 2024, Berichte betonte, dass fast 20% der globalen VoD-Inhalte-Verbrauch durch unbefugte Streaming-Websites aufgetreten, beeinflussen große Spieler wie Netflix, Disney+ und Amazon Prime

- Darüber hinaus verursachen Datenschutzbedenken im Zusammenhang mit Benutzerverfolgung und Empfehlungsalgorithmen Hesitation unter den Verbrauchern. Da Plattformen umfangreiche Betrachtungsdaten sammeln, wird die Einhaltung der sich entwickelnden Datenschutzgesetze (wie DSGVO und CCPA) unerlässlich.

- Ein weiteres Hindernis sind die hohen Infrastruktur- und Lizenzkosten für VoD-Anbieter. Die Sicherstellung des reibungslosen HD/4K/8K-Streamings erfordert erhebliche Investitionen in Rechenzentren, CDN und Netzwerkbandbreite. Kleinere Anbieter haben Schwierigkeiten, mit etablierten Riesen zu konkurrieren

- Darüber hinaus tritt die Subskriptionsermüdung auf, da die Verbraucher mehrere Plattformen krümmen, was zu churn führt. Während AVOD (ad-supported VoD) Modelle Alternativen bieten, übermäßige Werbung kann auch Benutzer abschrecken

- Die Bewältigung dieser Herausforderungen erfordert stärkere Anti-Piraterie-Maßnahmen, verbesserte Cybersicherheit, flexible Preismodelle und diversifizierte Content-Bibliotheken, um eine nachhaltige Markterweiterung zu gewährleisten

Wie wird das Data Centre Video on Demand Market segmentiert?

Der Markt wird auf Basis von Typ, Monetarisierung Modell, Lösung, Anwendung und Industrie vertikal segmentiert.

- Typ

Auf Basis des Typs wird der Data Centre Video on Demand (VoD)-Markt in VOD Server, Video Server und Storage Area Network (SAN) segmentiert. Das VOD Server-Segment dominierte den Markt mit dem größten Anteil von 46,5% im Jahr 2024, aufgrund seiner Skalierbarkeit, schnelleren Content-Lieferung und der Fähigkeit, mehrere gleichzeitige Nutzer zu unterstützen, was es für OTT-Plattformen und groß angelegte Streaming-Dienste wesentlich macht. VOD-Server sind besonders kritisch für Unterhaltungsplattformen, bei denen das ununterbrochene Streaming ein wichtiger Verbraucherbedarf ist.

Das Segment Storage Area Network (SAN) wird voraussichtlich bei der schnellsten CAGR von 18,9 % von 2025 bis 2032 wachsen, was durch den steigenden Bedarf an sicheren, leistungsstarken Speicherlösungen, die einen schnellen Zugang zu massiven Videobibliotheken ermöglichen, getrieben wird. Da die Content-Anforderung exponentiell wächst, bleiben Speicheroptimierung und schnellere Abrufmechanismen wichtige Wachstumstreiber für die SAN-Adoption.

- Von Monetization Modell

Basierend auf dem Monetarisierungsmodell wird der Markt in Subscription-Based und Advertising-Based segmentiert. Das Subscription-Based-Modell entfiel auf den größten Umsatzanteil von 57,8% im Jahr 2024, vor allem aufgrund der weltweiten Popularität von Abonnement-Plattformen wie Netflix, Amazon Prime Video und Disney+, die auf wiederkehrende Einnahmen von treuen Abonnenten verlassen. Verbraucher schätzen ad-free Betrachtungserfahrungen, exklusive Inhalte und flexible Abonnements, die die Dominanz dieses Segments begünstigen.

Das Werbe-Based-Modell wird erwartet, dass die schnellsten CAGR von 20,2% während 2025–2032, da aufstrebende Spieler und regionale Plattformen freie oder kostengünstige ad-unterstützte Dienstleistungen übernehmen, um preissensitive Verbraucher zu gewinnen. Mit den Werbetreibenden, die zunehmend Budgets auf digitale Plattformen verschieben, um jüngere Publikum zu erfassen, wird das ad-based VoD schnell expandieren, insbesondere in Schwellenländern, in denen das verfügbare Einkommen begrenzt bleibt.

- Durch Lösung

Der Data Centre VoD-Markt wird in Pay TV, OTT Services und IPTV eingeteilt. Im Jahr 2024 dominierten OTT Services den Markt mit einem Anteil von 62,4%, der von ihrer globalen Zugänglichkeit, diversen Content-Bibliotheken und der Bequemlichkeit der On-Demand-Betrachtung angetrieben wurde. Die weit verbreitete Einführung von High-Speed-Internet, Smart-TVs und mobilen Geräten unterstützt weiter OTT-Wachstum, mit Plattformen wie Netflix, Hulu und Disney+ führen den Weg.

Inzwischen wird erwartet, dass das IPTV-Segment bei der schnellsten CAGR von 19,7% von 2025 bis 2032 wächst, die von Telekommunikationsbetreibern und ISPs Bündelung von IPTV-Diensten mit Breitband-Paketen betrieben wird. Die zunehmende Nachfrage nach personalisierten und interaktiven Betrachtungserfahrungen, kombiniert mit dem Wachstum von Hybridmodellen, die Live-TV mit VoD integrieren, treibt die IPTV-Adoption in Regionen weiter voran.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Entertainment, Bildung und Ausbildung, Network Video Kiosks, Online-Commerce, Digital Libraries und andere segmentiert. Das Segment Entertainment hielt 2024 den größten Marktanteil von 65,1%, was die Dominanz von Filmen, TV-Shows, Sport und Musikstreaming als primäre Content Treiber für VoD-Dienste weltweit widerspiegelt. Die zunehmenden Investitionen in die ursprüngliche Programmierung und exklusive Lizenzverträge stärken dieses Segment weiter.

Das Segment Bildung und Ausbildung wird während 2025–2032 mit dem schnellsten CAGR von 21,4% bezeugt, das durch den Anstieg von E-Learning-Plattformen, Corporate Training-Lösungen und die Nachfrage nach digitalen Inhalten in akademischen Institutionen gefördert wird. Remote-Learning-Trends und die zunehmende Nutzung von Videovorträgen für die Kompetenzentwicklung sollen dieses rasche Wachstum unterstützen.

- Von Industrie Vertical

Durch die vertikale Industrie wird der Markt in Healthcare, Manufacturing, Academia and Government, Consumer Goods and Retail, Hospitality and Tourism, Telecommunications and IT, Media and Entertainment, Transport and Logistics, Banking, Financial Services and Insurance (BFSI) und Anderes segmentiert. Die Media and Entertainment vertikal dominierten den Markt mit dem größten Anteil von 48,3% im Jahr 2024, aufgrund der starken Einführung von VoD-Plattformen für Film, Fernsehen und Musikstreaming sowie der steigende Trend von Live-Streaming-Ereignissen. Dieser Sektor profitiert von den digital-ersten Konsumgewohnheiten der globalen Publikum.

Die Healthcare vertikal wird voraussichtlich die schnellste CAGR von 22,1 % zwischen 2025 und 2032 registrieren, die durch die Verwendung von VoD für Telemedizin-Beratungen, Schulung medizinisches Personal, Patientenschulung und Austausch von klinischen Ressourcen angetrieben wird. Mit der weltweit beschleunigenden Digitalisierung der Gesundheitsversorgung wird die Video-basierte Content-Lieferung zunehmend integraler Bestandteil der Verbesserung der Ergebnisse.

Welche Region hält den größten Teil des Data Centre Video on Demand Market?

- Nordamerika dominierte den Datenzentrums-Videomarkt mit einem Umsatzanteil von 43,1% im Jahr 2024, unterstützt durch die breite Verfügbarkeit von High-Speed-Internet, starken OTT-Plattformen und die steigende Nachfrage nach flexiblen, On-Demand-Video-Diensten

- Verbraucher in dieser Region legen einen hohen Wert auf personalisierte Inhalte, Abonnement-basierte Dienstleistungen und Mehrgeräte-Zugangsmöglichkeit, Fahr Adoption in beiden Haushalten und Unternehmen

- Die Führung der Region wird durch die Präsenz von großen Spielern wie Netflix, Amazon Prime Video, Disney+, und Hulu, verbunden mit hohen Einweg-Einkommen und erweiterte Infrastruktur

U.S. Data Centre Video on Demand Market Insight

Die USA nahmen 2024 81% des Marktanteils Nordamerikas ein, was sie zum dominanten Land der Region machte. Das Wachstum wird durch die rasche Aufnahme von OTT-Plattformen, starke Breitbanddurchdringung und steigende Schnürungstrends gefördert. Die Nachfrage nach Abonnement-basierten Dienstleistungen wird durch Investitionen in exklusive Inhalte und Integration mit intelligenten Geräten verstärkt. Darüber hinaus stärkt der Anstieg der Streaming-Sport-, Online-Ausbildung und mobilen ersten Video-Plattformen die US-Marktaussichten weiter.

Europa-Datenzentrum Video zur Nachfragemarktaufsicht

Der europäische Markt wird bis 2032 bei einem starken CAGR stetig wachsen, der durch strenge inhaltliche Regelungen, steigende Nachfrage nach mehrsprachigen Inhalten und zunehmende Akzeptanz von VoD in Haushalten und Unternehmen verursacht wird. Die europäischen Verbraucher suchen nach Flexibilität, gebündelten digitalen Dienstleistungen und einer verbesserten Zugänglichkeit und fördern die Übernahme in Wohn- und Gewerbebereichen. Das Wachstum wird auch durch eine hohe Breitbanddurchdringung und starke Investitionen in ursprüngliche lokale Inhalte unterstützt.

U.K. Datenzentrum Video zur Nachfragemarktaufsicht

Die U.K. wird erwartet, dass sie während 2025–2032 ein beträchtliches Wachstum verzeichnen wird, das durch Schnürung, die Annahme von Streaming-First-Modellen und den wachsenden Appetit auf Abonnement- und Ad-Support-Dienste angetrieben wird. Das zunehmende Interesse der Verbraucher an lokalisierten Inhalten, verbunden mit einer robusten digitalen Infrastruktur, fördert eine höhere VoD-Pension. Der Wechsel zum mobilen Videoverbrauch und starke Partnerschaften mit Telekommunikationsanbietern stärken die Position der USA weiter.

Deutschland Rechenzentrum Video zur Nachfragemarktaufsicht

Der deutsche Markt ist auf ein beträchtliches Wachstum ausgerichtet, unterstützt durch die Nachfrage nach qualitativ hochwertigen Inhalten, starke Annahme von IPTV und OTT und den Anstieg der umweltbewussten, nachhaltigen Technologieannahme. Deutsche Verbraucher betonen Privatsphäre, Qualität und Erschwinglichkeit, die Innovation in hybriden VoD-Lösungen vorantreibt. Die Integration mit Smart-TVs und gebündelten Telecom-Angeboten fördert die Übernahme sowohl in Wohn- als auch in Unternehmensanwendungen.

Welche Region wächst am schnellsten im Data Centre Video on Demand Market?

Der asiatisch-pazifische (APAC) Markt wird im Laufe von 2025–2032 mit dem schnellsten CAGR von 8,69% wachsen, der durch steigende Einwegeinkommen, Urbanisierung und groß angelegte Digitalisierungsinitiativen in Ländern wie China, Japan und Indien betrieben wird. Die Position von APAC als Fertigungs-Hub für Videostreaming-Infrastruktur und angeschlossene Geräte erhöht die Erreichbarkeit und Zugänglichkeit. Regierungsgestützte Smart City-Projekte und eine hohe mobile Penetration beschleunigen die Adoption und machen APAC zum globalen Wachstumsführer.

Japan Data Centre Video zur Nachfragemarktaufsicht

Der Japan-Markt wächst stetig, angetrieben durch die tech-savvy Bevölkerung, schnelle Urbanisierung und starke Nachfrage nach hochwertigen, hochauflösenden Videoinhalten. Die Integration von VoD-Services mit IoT-Ökosystemen, Gaming-Plattformen und Smart-Geräten prägt Konsumentenpräferenzen. Darüber hinaus treibt Japans alternde Bevölkerung die Nachfrage nach benutzerfreundlichen, zugänglichen Content Delivery-Lösungen, sowohl für Unterhaltungs- als auch für Bildungszwecke.

China Datenzentrum Video auf Nachfrage Markt Insight

Der China-Markt hielt den größten Anteil an APAC im Jahr 2024, unterstützt durch eine schnell wachsende Mittelklasse, hohe Smartphone-Adoption und breite Verfügbarkeit von erschwinglichen Streaming-Services. Inländische Spieler wie iQIYI, Tencent Video und Youku dominieren den Markt, während internationale Plattformen aufgrund regulatorischer Zwänge vorsichtig expandieren. Der Einfluss der Regierung auf intelligente Städte und digitale Transformation beschleunigt die VoD-Adoption in Wohn-, Gewerbe- und Bildungssektoren weiter.

Welche sind die Top-Unternehmen im Data Centre Video on Demand Market?

Das Datacenter-Video zur Nachfrageindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amazon Web Services, Inc. (USA)

- Google (USA)

- Apple Inc. (USA)

- Cisco System, Inc. (USA)

- Home Box Office, Inc. (USA)

- Hulu, LLC (USA)

- Fandango (USA)

- Indieflix Group Inc. (USA)

- KOMCAST (USA)

- Akamai Technologies (USA)

- Huawei (China)

- Fujitsu Network Communications Inc. (Japan)

- CenturyLink (USA)

- Roku, Inc. (USA)

- Muvi LLC (USA)

- Vubiquity, Inc. (USA)

- FACEBOOK (USA)

- Microsoft (USA)

- Rakuten, Inc. (Japan)

- Sony Pictures Digital Productions Inc. (Japan)

- Bitmovin Inc.

- CBS Interactive (USA)

- Essel Corporate (Indien)

- AT&T Geistiges Eigentum (US)

Was sind die jüngsten Entwicklungen im Global Data Centre Video on Demand Market?

- Im Januar 2024 erweiterte Evision seine strategische Partnerschaft mit Disney Star, um den Zuschauern im Nahen Osten und Afrika (MENA) südasiatischen Unterhaltungsinhalt zu liefern. Diese Zusammenarbeit soll das Content-Portfolio von Evision verbessern und seine Präsenz in der Region stärken

- Im August 2023 trat DistroTV in eine Partnerschaft mit Network18 ein, die es seinen Nutzern in Indien ermöglicht, die vielfältigen Kanäle von Network18 live und kostenlos zu streamen. Dieser Schritt wird erwartet, um die Benutzerbasis von DistroTV zu erhöhen und die Barrierefreiheit der Inhalte auf dem indischen Markt zu erhöhen

- Im Juli 2022 hat Netflix mit Microsoft zusammengearbeitet, um neue ad-unterstützte Abonnementspläne zu starten, wobei Microsoft als globaler Ad-Technologie- und Lieferpartner fungierte. Diese Initiative markierte einen entscheidenden Schritt für Netflix bei der Diversifizierung seiner Umsatzströme und der Ausweitung des Publikums

- Im April 2022 sicherte Hulu US-Streamingrechte an der beliebten Serie Schitt’s Creek und wurde die exklusive Abonnement-VoD-Plattform für die Show in den USA. Diese Akquisition verstärkte Hulus Content-Bibliothek und verstärkte seinen Appell an bestehende und neue Abonnenten

- Im September 2021 stellte Amazon.com Inc. Prime Video Kanäle in ganz Indien vor, die Zugriff auf mehrere Premium-Video-Plattformen wie Lionsgate Play, Discover+, Eros Now, Docubay, Hoichoi, MUB, Manorama Max und Shorts TV für seine Prime Mitglieder bieten. Diese Markteinführung hat die Wertvorstellung von Amazon im wettbewerbsfähigen indischen Streaming-Markt deutlich verbessert

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.