Global Data Loss Prevention Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.52 Billion

USD

17.43 Billion

2024

2032

USD

3.52 Billion

USD

17.43 Billion

2024

2032

| 2025 –2032 | |

| USD 3.52 Billion | |

| USD 17.43 Billion | |

| % | |

|

Globale Marktsegmentierung für Data Loss Prevention nach Typ (Netzwerk-DLP, Endpunkt-DLP und Speicher-/Rechenzentrum-DLP), Bereitstellungstyp (On-Premise- und Cloud-DLP), Services (Beratung, Systemintegration und -installation, Managed Security Services (MSS), Aus- und Weiterbildung sowie Risiko- und Bedrohungsbewertung), Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und Großunternehmen), Anwendung (Verschlüsselung, zentrale Verwaltung, Richtlinien, Standards und Verfahren, Web- und E-Mail-Schutz, Cloud-Speicher sowie Incident Response und Workflow-Management), Branchen (Luftfahrt, Verteidigung und Geheimdienste, Regierung und öffentliche Versorgungsunternehmen, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Telekommunikation und IT, Gesundheitswesen, Einzelhandel und Logistik, Fertigung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Verhinderung von Datenverlust

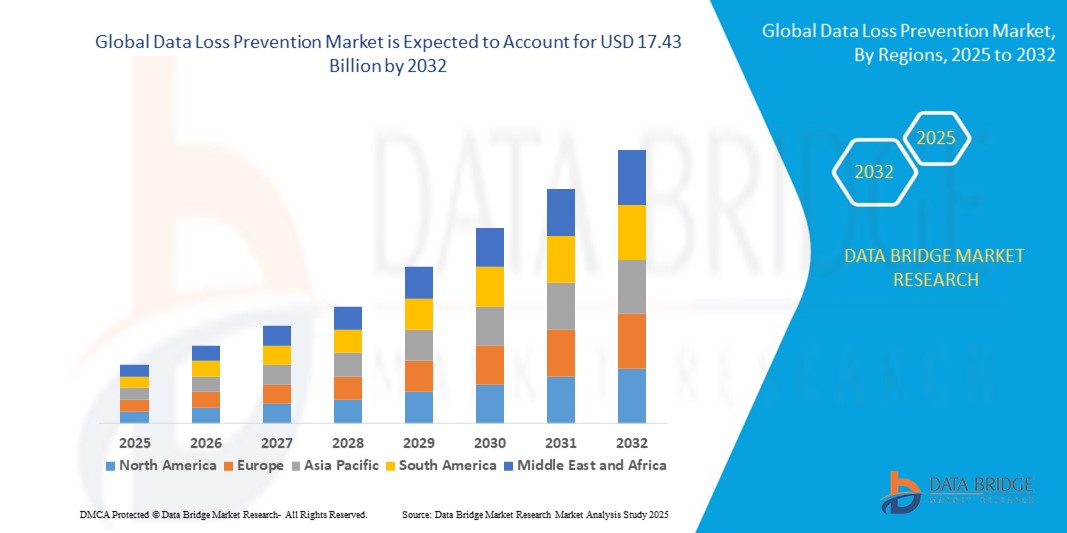

- Der globale Markt für Datenverlustprävention hatte im Jahr 2024 ein Volumen von 3,52 Milliarden US-Dollar und wird bis 2032 voraussichtlich 17,43 Milliarden US-Dollar erreichen , bei einer CAGR von 22,1 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den steigenden Bedarf an robustem Datenschutz in Unternehmen vorangetrieben, da die digitale Transformation beschleunigt wird, die Cloud-Nutzung zunimmt und Cyber-Bedrohungen häufiger und ausgefeilter werden. Dies hat dazu geführt, dass Unternehmen Datentransparenz, -kontrolle und -konformität über Endpunkte, Netzwerke und Cloud-Umgebungen hinweg priorisieren.

- Darüber hinaus zwingen regulatorische Rahmenbedingungen wie DSGVO, HIPAA und CCPA Unternehmen dazu, integrierte, skalierbare und richtliniengesteuerte Data Loss Prevention (DLP)-Lösungen einzuführen. Diese konvergierenden Faktoren fördern den breiten Einsatz von DLP-Tools in allen Branchen und kurbeln so das Marktwachstum deutlich an.

Marktanalyse zur Verhinderung von Datenverlust

- Data Loss Prevention (DLP) bezeichnet Sicherheitslösungen, die den unbefugten Zugriff, die unbefugte Übertragung oder den Verlust sensibler Daten erkennen und verhindern sollen – egal ob im Ruhezustand, während der Übertragung oder während der Nutzung. Diese Tools unterstützen die Durchsetzung von Richtlinien, Verschlüsselung, Datenklassifizierung und Überwachung des Benutzerverhaltens, um vertrauliche Informationen in digitalen Infrastrukturen zu schützen.

- Die zunehmende Nutzung von Cloud-Diensten, Remote-Arbeitsmodellen und mobilen Endpunkten – kombiniert mit zunehmendem Regulierungsdruck und Cyberangriffsrisiken – treibt die Nachfrage nach fortschrittlichen DLP-Lösungen an, die zentrale Kontrolle, Echtzeittransparenz und umfassende Abdeckung moderner IT-Ökosysteme bieten.

- Nordamerika dominierte den Markt für Datenverlustprävention mit einem Anteil von 33,5 % im Jahr 2024 aufgrund strenger Datenschutzbestimmungen und der weit verbreiteten Digitalisierung der Unternehmensabläufe.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Digitalisierung, der Gesetze zur Datenlokalisierung und der steigenden Cyberkriminalitätsraten in den Entwicklungsländern die am schnellsten wachsende Region im Markt für Datenverlustprävention sein.

- Das Cloud-DLP-Segment dominierte den Markt mit einem Marktanteil von 67,8 % im Jahr 2024, was auf die zunehmende Nutzung Cloud-basierter Plattformen in allen Branchen zurückzuführen ist. Cloud-DLP bietet skalierbaren und kosteneffizienten Schutz für Daten in Bewegung, im Ruhezustand und in der Nutzung in SaaS-Umgebungen. Die zentralisierte Richtliniendurchsetzung und die Echtzeit-Risikoerkennung machen es für hybride Arbeitsmodelle geeignet. Die Integration mit Kollaborationstools wie Microsoft 365 und Google Workspace steigert die Relevanz. Der Anstieg der Cloud-nativen Unternehmen und die Nachfrage nach minimalem IT-Overhead treiben dieses Segment voran.

Berichtsumfang und Marktsegmentierung zur Verhinderung von Datenverlust

|

Eigenschaften |

Wichtige Markteinblicke zur Verhinderung von Datenverlust |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends zur Verhinderung von Datenverlust

Zunehmende Akzeptanz von Bring Your Own Device in Unternehmen

- Die zunehmende Nutzung von Bring Your Own Device (BYOD)-Richtlinien in Unternehmen treibt die Nachfrage nach robusten DLP-Lösungen voran, die sensible Daten auf verschiedenen persönlichen Geräten und Endpunkten sichern und dabei Sicherheit mit Benutzerflexibilität und Produktivität in Einklang bringen können.

- Beispielsweise integrieren Unternehmen fortschrittliche DLP-Software mit Mobile Device Management (MDM)- und Endpoint Detection and Response (EDR)-Plattformen von Anbietern wie Symantec (Broadcom), Microsoft und McAfee, um Datenflüsse auf Laptops, Smartphones und Tablets zu überwachen und zu steuern, ohne die Arbeitsabläufe der Mitarbeiter zu beeinträchtigen.

- Die Einführung von BYOD erhöht die Komplexität der Datenverwaltung, da Unternehmensdaten über traditionelle IT-Perimeter hinaus in Cloud-Dienste und ungesicherte Netzwerke verschoben werden. Dies erfordert DLP-Lösungen, die in allen Umgebungen konsistent funktionieren.

- Der durch globale Ereignisse beschleunigte Trend zur Fernarbeit hat die Nutzung von BYOD intensiviert, wodurch mehr Einfallspunkte für Datenlecks entstehen und die Echtzeit-Datenerkennung, -klassifizierung und -leckprävention von entscheidender Bedeutung sind.

- Unternehmen setzen integrierte DLP-Systeme ein, die kontextbezogene Analysen durchführen, um unbefugte Datenfreigaben oder -übertragungen in BYOD-Szenarien zu erkennen. Dabei nutzen sie KI-gesteuerte Verhaltensanalysen, um Fehlalarme zu reduzieren und die Bedrohungserkennung zu verbessern.

- Verbesserte Benutzerschulung und Richtliniendurchsetzung in Verbindung mit DLP-Überwachung helfen Unternehmen, die Einhaltung von Datenschutzbestimmungen wie DSGVO, HIPAA und CCPA bei der Vermischung privater und geschäftlicher Geräte aufrechtzuerhalten.

Marktdynamik zur Verhinderung von Datenverlust

Treiber

Hohe Prävalenz von Cyberangriffen

- Die zunehmende Häufigkeit, Komplexität und Kosten von Cyberangriffen weltweit sind wichtige Faktoren für Investitionen in DLP-Technologien zur Verhinderung von Datenlecks, Insider-Bedrohungen, Ransomware-Angriffen und versehentlicher Datenfreigabe.

- Laut einem Branchenbericht aus dem Jahr 2024 belaufen sich die durchschnittlichen weltweiten Kosten eines Datenschutzverstoßes auf 4,88 Millionen US-Dollar. Dies veranlasst Unternehmen und Regierungen dazu, präventiven Tools wie DLP-Lösungen von Microsoft, IBM, Forcepoint, Symantec und McAfee den Vorzug zu geben.

- Die zunehmende Digitalisierung, die Nutzung der Cloud und die zunehmende Nutzung mobiler Arbeitskräfte erhöhen die Anfälligkeit für Cyberrisiken, während Bedrohungsakteure ständig neue Angriffsvektoren entwickeln, die auf vertrauliche Informationen, geistiges Eigentum und Kundendaten abzielen.

- Fortschritte in den Bereichen KI und maschinelles Lernen, die in moderne DLP-Plattformen integriert sind, ermöglichen die proaktive Identifizierung und automatisierte Eindämmung verdächtiger Datenverarbeitung und reduzieren so Risiken und operative Reaktionszeiten.

- Die zunehmende Abhängigkeit von Drittanbietern und Lieferketten vergrößert auch die Angriffsfläche, sodass zentralisierte und integrierte DLP-Lösungen für ein ganzheitliches organisatorisches Risikomanagement unerlässlich sind.

Einschränkung/Herausforderung

Mangelndes Bewusstsein

- Trotz der entscheidenden Bedeutung des Datenschutzes stehen viele Unternehmen – insbesondere kleine und mittlere Unternehmen (KMU) – vor Herausforderungen, da sie sich nicht ausreichend mit DLP-Technologien, Best Practices für die Datenverwaltung und den sich entwickelnden Cyberrisiken auskennen.

- Umfragen zeigen beispielsweise, dass ein erheblicher Teil der Unternehmen die Wahrscheinlichkeit oder die Auswirkungen von Insider-Bedrohungen und versehentlichen Datenlecks unterschätzt, was zu Unterinvestitionen in DLP- und Cybersicherheits-Schulungsprogramme führt.

- Fahrlässigkeit der Mitarbeiter und unzureichende Schulungen zu den Richtlinien für den Umgang mit Daten führen häufig dazu, dass Sicherheitskontrollen umgangen werden, die allgemeine DLP-Effektivität verringert wird und die Anfälligkeit für Phishing- und Social-Engineering-Angriffe zunimmt.

- Kleinere Unternehmen haben möglicherweise mit Budgetbeschränkungen, einem Mangel an qualifiziertem Sicherheitspersonal und einer sich schnell entwickelnden Landschaft der gesetzlichen Vorschriften zu kämpfen, was trotz zunehmender Cyberbedrohungen zu einer langsameren DLP-Implementierung führt.

- Branchenweite Sensibilisierungskampagnen, staatliche Anreize und anbietergeführte Schulungsprogramme verbessern zwar allmählich den Wissensstand, erfordern aber kontinuierliche Konzentration, um Lücken in der Akzeptanz zu schließen und den ROI von DLP-Investitionen zu maximieren.

Marktumfang zur Verhinderung von Datenverlust

Der Markt ist nach Typ, Bereitstellungstyp, Diensten, Unternehmensgröße, Anwendung und Branchen segmentiert.

- Nach Typ

Der Markt für Data Loss Prevention ist nach Typ in Netzwerk-DLP, Endpunkt-DLP und Speicher-/Rechenzentrum-DLP unterteilt. Das Segment Netzwerk-DLP hatte 2024 den größten Marktanteil aufgrund der steigenden Nachfrage nach Datentransparenz und -kontrolle in Unternehmensnetzwerken. Angesichts wachsender Bedenken hinsichtlich Datenschutzverletzungen und der Einhaltung gesetzlicher Vorschriften setzen Unternehmen auf netzwerkbasiertes DLP, um sensible Datenübertragungen zu überwachen und zu verhindern. Die Fähigkeit, unbefugte Datenbewegungen über Kommunikationskanäle wie E-Mails und Web-Uploads zu erkennen, fördert die Akzeptanz. Die Integration mit anderen Sicherheitstools verbessert den Schutz in hybriden und Remote-Arbeitsumgebungen.

Endpoint DLP wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung von Remote-Arbeit und mobilen Mitarbeitern. Unternehmen setzen zunehmend DLP an Endpunkten wie Laptops und Mobilgeräten ein, um Risiken im Zusammenhang mit Datenportabilität und Insider-Bedrohungen zu reduzieren. Diese Lösungen bieten erweiterte Richtliniendurchsetzung, Gerätekontrolle und kontextbezogene Datenerkennung. Verbesserungen der Agenteneffizienz und die nahtlose geräteübergreifende Richtliniensynchronisierung steigern die Nachfrage zusätzlich. Die Notwendigkeit, sensible Dateien zu schützen, auf die außerhalb von Unternehmensnetzwerken zugegriffen wird, trägt zur rasanten Verbreitung bei.

- Nach Bereitstellungstyp

Basierend auf der Bereitstellungsart ist der Markt in On-Premise- und Cloud-DLP segmentiert. Das Cloud-DLP-Segment dominierte 2024 den Marktumsatz mit 67,8 %, unterstützt durch die zunehmende Nutzung Cloud-basierter Plattformen in allen Branchen. Cloud-DLP bietet skalierbaren und kosteneffizienten Schutz für Daten in Bewegung, im Ruhezustand und in Verwendung in SaaS-Umgebungen. Die zentralisierte Richtliniendurchsetzung und die Echtzeit-Risikoerkennung machen es für hybride Arbeitsmodelle geeignet. Die Integration mit Kollaborationstools wie Microsoft 365 und Google Workspace steigert die Relevanz. Der Anstieg Cloud-nativer Unternehmen und die Nachfrage nach minimalem IT-Overhead treiben dieses Segment voran.

Das On-Premise-Segment wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da große Unternehmen die vollständige Kontrolle über Datenfluss und Sicherheitsinfrastruktur bevorzugen. Dies ermöglicht eine engere Integration mit bestehenden Altsystemen und stellt sicher, dass kritische Daten in internen Umgebungen verbleiben, was für Compliance-intensive Branchen von entscheidender Bedeutung ist. Branchen wie Behörden und Finanz- und Sicherheitsdienste (BFSI) bevorzugen aufgrund ihrer Sicherheitsprioritäten On-Premise. Die Möglichkeit, die Bereitstellung an spezifische Betriebsanforderungen anzupassen und eine Datenverarbeitung mit geringer Latenz aufrechtzuerhalten, unterstützt die Dominanz des On-Premise-Segments.

Unterstützt wird dies durch die zunehmende Nutzung Cloud-basierter Plattformen in allen Branchen. Cloud DLP bietet skalierbaren und kosteneffizienten Schutz für Daten in Bewegung, im Ruhezustand und in der Nutzung in SaaS-Umgebungen. Die zentrale Richtliniendurchsetzung und Echtzeit-Risikoerkennung machen es für hybride Arbeitsmodelle geeignet. Die Integration mit Kollaborationstools wie Microsoft 365 und Google Workspace steigert die Relevanz. Der Anstieg Cloud-nativer Unternehmen und die Nachfrage nach minimalem IT-Overhead treiben dieses Segment voran.

- Nach Dienstleistungen

Der Markt ist nach Dienstleistungen in die Bereiche Beratung, Systemintegration und -installation, Managed Security Services (MSS), Aus- und Weiterbildung sowie Risiko- und Bedrohungsbewertung unterteilt. Aufgrund der Komplexität von DLP-Implementierungen in großen Organisationen hatte das Segment Systemintegration und -installation im Jahr 2024 den größten Anteil. Unternehmen benötigen professionelle Dienstleistungen, um die Kompatibilität ihrer DLP-Systeme mit bestehenden Cybersicherheits-Frameworks sicherzustellen. Die nahtlose Integration von Rechenzentren, Endpunkten und Cloud-Plattformen ist entscheidend für die Aufrechterhaltung der Sicherheitskontinuität. Die Anpassung an unternehmensspezifische Richtlinien und Compliance-Standards erhöht die Nachfrage zusätzlich. Die Zunahme unternehmensweiter Transformationsprojekte untermauert die führende Position dieses Segments.

Das Segment Managed Security Services (MSS) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an kontinuierlicher Überwachung und schneller Reaktion auf Bedrohungen. MSS ermöglicht Unternehmen die Auslagerung von DLP-Operationen und reduziert so den internen Sicherheitsaufwand und die Betriebskosten. Es ist besonders attraktiv für KMUs ohne dedizierte IT-Sicherheitsteams. Echtzeit-Bedrohungsinformationen, erweiterte Analysen und Funktionen zur Vorfallbehandlung machen MSS zur bevorzugten Wahl. Angesichts der sich wandelnden Bedrohungslandschaften bietet MSS Agilität und Resilienz durch von Experten verwaltete Plattformen.

- Nach Unternehmensgröße

Basierend auf der Unternehmensgröße wird der Markt in kleine und mittlere Unternehmen (KMU) und Großunternehmen unterteilt. Das Segment Großunternehmen war 2024 aufgrund seiner umfangreichen Geschäftstätigkeit, der hochwertigen Datenbestände und der umfassenderen regulatorischen Verpflichtungen marktführend. Unternehmen setzen mehrschichtige DLP-Strategien ein, die sowohl On-Premise als auch in der Cloud umfassen, um sich vor externen und internen Bedrohungen zu schützen. Ihre Fähigkeit, in umfassende Lösungen zu investieren, darunter KI-gestützte Analysen und adaptive Zugriffskontrolle, erhöht den Schutz. Branchen wie BFSI und das Gesundheitswesen sind aufgrund des Compliance-Drucks besonders aktiv bei unternehmensweiten Implementierungen.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, da DLP durch Cloud-basierte und verwaltete Dienste erschwinglicher und einfacher zu implementieren wird. KMU sind zunehmend Ziel von Cyberangriffen und investieren daher in skalierbare und schlanke DLP-Lösungen. Diese Unternehmen profitieren von vorkonfigurierten Richtlinien, minimalen Einrichtungszeiten und reduzierten Infrastrukturkosten. Mit zunehmendem Bewusstsein integrieren viele KMU DLP in ihre digitalen Expansionsstrategien. Die Verfügbarkeit wartungsarmer und abonnementbasierter Modelle fördert die Akzeptanz.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen segmentiert in Verschlüsselung, zentrale Verwaltung, Richtlinien, Standards und Verfahren, Web- und E-Mail-Schutz, Cloud-Speicher sowie Incident Response und Workflow-Management. Web- und E-Mail-Schutz hatte 2024 den größten Anteil, da sensible Daten durch E-Mails und webbasierte Kommunikation stark gefährdet sind. DLP-Tools erkennen und blockieren unbefugte Dateiübertragungen oder Datenexfiltrationsversuche in Echtzeit. Unternehmen nutzen diese Ebene, um Phishing-Risiken zu minimieren, Datenlecks zu verhindern und die Einhaltung von Vorschriften sicherzustellen. Die Integration mit E-Mail-Gateways und Browsern verbessert das proaktive Bedrohungsmanagement.

Cloud-Speicher wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch die zunehmende Nutzung cloudbasierter Kollaborations- und Speicherplattformen. Unternehmen setzen Cloud-DLP ein, um Transparenz und Kontrolle über die in Anwendungen wie OneDrive, Dropbox und Google Drive gemeinsam genutzten Daten zu behalten. Diese Lösungen gewährleisten Datenklassifizierung, Zugriffskontrolle und automatisierte Richtliniendurchsetzung. Der schnelle Wandel hin zu Remote-Arbeit und SaaS-Nutzung macht Cloud-natives DLP zu einer strategischen Priorität. Es ermöglicht sicheres Content-Management ohne Beeinträchtigung der Benutzerproduktivität.

- Nach Branchen

Der Markt ist branchenübergreifend in die Bereiche Luft- und Raumfahrt, Verteidigung und Geheimdienste, öffentliche Verwaltung und Versorgungsunternehmen, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Telekommunikation und IT, Gesundheitswesen, Einzelhandel und Logistik, Fertigung und Sonstige unterteilt. Das BFSI-Segment war 2024 aufgrund seines Bedarfs an strikter Datenverwaltung und dem Schutz von Finanzinformationen marktführend. Datenschutzverletzungen in diesem Sektor können zu erheblichen finanziellen Verlusten und Reputationsschäden führen, was die proaktive Einführung von DLP erforderlich macht. Finanzinstitute integrieren DLP in Transaktionssysteme und Compliance-Tools. Die Durchsetzung regionaler Vorschriften wie DSGVO und PCI DSS verstärkt die Nachfrage zusätzlich.

Der Gesundheitssektor wird aufgrund der zunehmenden Digitalisierung von Patientendaten und steigender Cybersicherheitsbedrohungen von 2025 bis 2032 voraussichtlich die am schnellsten wachsende Branche sein. Mit der Verbreitung elektronischer Patientenakten (EHRs) und Telemedizinplattformen ist der Schutz persönlicher Gesundheitsinformationen (PHI) von größter Bedeutung. DLP-Lösungen gewährleisten die Sicherheit der Daten bei Speicherung, Übertragung und Zugriff durch autorisiertes Personal. Die Einhaltung von Standards wie HIPAA und HITECH erfordert starke Datenschutzrahmen. Die Zunahme von Ransomware-Angriffen auf Krankenhäuser beschleunigt den Einsatz dieser Maßnahmen zusätzlich.

Regionale Analyse des Marktes für Datenverlustprävention

- Nordamerika dominierte den Markt für Datenverlustprävention mit dem größten Umsatzanteil von 33,5 % im Jahr 2024, bedingt durch strenge Datenschutzbestimmungen und die weit verbreitete Digitalisierung der Unternehmensabläufe.

- Organisationen aller Branchen priorisieren Datensicherheitsrahmen, um Vorschriften wie HIPAA, CCPA und GLBA einzuhalten, und fördern so die Einführung von DLP.

- Das hohe Cybersicherheitsbewusstsein der Region, die robuste IT-Infrastruktur und erhebliche Investitionen in Cloud Computing und Remote Workforce Management beschleunigen die Nachfrage nach fortschrittlichen DLP-Lösungen weiter.

Markteinblicke zur Datenverlustprävention in den USA

Der US-amerikanische DLP-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, vor allem aufgrund wachsender Bedenken hinsichtlich Datenschutzverletzungen, Insider-Bedrohungen und Compliance-Anforderungen. Unternehmen setzen integrierte DLP-Tools ein, um sensible Daten über Endpunkte, Netzwerke und Cloud-Systeme hinweg zu sichern. Der Anstieg der Remote-Arbeit, verbunden mit dem Vorstoß zur digitalen Transformation, treibt die Nachfrage nach skalierbaren, Cloud-basierten DLP-Lösungen. Die Präsenz führender Cybersicherheitsanbieter und die weit verbreitete Nutzung von Enterprise-SaaS-Anwendungen unterstützen das Marktwachstum ebenfalls.

Markteinblicke zur Datenverlustprävention in Europa

Der europäische DLP-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die strikte Umsetzung der DSGVO und steigende Investitionen in die Cybersicherheit auf Unternehmensebene. Unternehmen setzen DLP aktiv ein, um den Datenzugriff und die Datenübertragung über digitale Kanäle zu überwachen. Das Wachstum wird durch die wachsende Cloud-Infrastruktur und die zunehmende Zahl gezielter Cyberangriffe unterstützt. Die Digitalisierung des öffentlichen Sektors und die zunehmende Akzeptanz in kleinen und mittleren Unternehmen dürften den Umfang der DLP-Implementierung in der Region erweitern.

Markteinblicke zur Datenverlustprävention in Großbritannien

Der britische DLP-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, beeinflusst durch steigende Datenschutzanforderungen und den Bedarf an sicherer Informationsverwaltung. Regulatorische Rahmenbedingungen wie die britische DSGVO drängen Unternehmen dazu, in präventive Technologien zu investieren. Ein technikaffines Geschäftsumfeld und ein starker Fokus auf eine sichere digitale Infrastruktur steigern die Attraktivität von DLP-Lösungen. Unternehmen aus den Bereichen Finanzwesen, Gesundheit und öffentliche Verwaltung integrieren DLP besonders aktiv in ihre Cybersicherheitsstrategien.

Markteinblicke zur Datenverlustprävention in Deutschland

Der deutsche DLP-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch einen verstärkten Fokus auf digitale Sicherheit und die strikte Einhaltung gesetzlicher Vorschriften in Branchen wie der Fertigungsindustrie und dem Finanzwesen. Deutsche Unternehmen setzen verstärkt auf Zero-Trust-Sicherheitsrahmen, was zur Integration von DLP in umfassendere Sicherheitsarchitekturen führt. Trends zur Datenlokalisierung und die Notwendigkeit einer sicheren Cloud-Nutzung fördern den DLP-Einsatz zusätzlich. Die strengen Datenschutznormen und die technologisch fortschrittliche Industriebasis des Landes schaffen günstige Bedingungen für Marktwachstum.

Markteinblicke zur Datenverlustprävention im asiatisch-pazifischen Raum

Der DLP-Markt im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Begünstigt werden dies durch die schnelle Digitalisierung, Datenlokalisierungsgesetze und steigende Cyberkriminalitätsraten in Entwicklungsländern. Länder wie China, Japan und Indien verzeichnen eine starke Nachfrage nach DLP-Integration aus den Bereichen Finanzwesen, IT und E-Commerce. Staatliche Maßnahmen zur Unterstützung digitaler Infrastrukturen und Cybersicherheitsrahmen treiben die Einführung weiter voran. Das wachsende Ökosystem der Tech-Startups in der Region und Cloud-Migrationstrends spielen ebenfalls eine wichtige Rolle für den Markt.

Markteinblicke zur Datenverlustprävention in Japan

Der japanische DLP-Markt gewinnt an Dynamik, unterstützt durch die fortschrittliche IT-Landschaft des Landes und die starke Betonung der Einhaltung von Datenschutzbestimmungen wie APPI. Der Aufstieg intelligenter Arbeitsplätze und datenintensiver Dienste erhöht die Nachfrage nach DLP im öffentlichen und privaten Sektor. Die Integration mit Sicherheitsorchestrierungsplattformen und KI-basierter Analytik steigert die Effizienz der Lösung. Japans ausgereiftes Technologie-Ökosystem und der kulturelle Schwerpunkt auf Risikomanagement sind wichtige Treiber für die nachhaltige Einführung von DLP.

Markteinblicke zur Datenverlustprävention in China

Der chinesische DLP-Markt hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf starke regulatorische Unterstützung, wie das Personal Information Protection Law (PIPL), und die rasante Expansion der digitalen Wirtschaft zurückzuführen. Unternehmen investieren in DLP, um Verbraucherdaten, geistiges Eigentum und kritische Geschäftswerte zu schützen. Mit einem boomenden Markt für Cloud-Dienste und einer großen Anzahl an Internetnutzern steigt die Nachfrage nach DLP-Lösungen im Einzelhandel, im Finanzwesen und im öffentlichen Sektor. Auch inländische Cybersicherheitsunternehmen erweitern ihr DLP-Angebot und stärken so das lokale Marktwachstum.

Marktanteile im Bereich Data Loss Prevention

Die Branche der Datenverlustprävention wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Digi-key Electronics (USA)

- Brewer Science, Inc. (USA)

- DuPont (USA)

- Murata Manufacturing Co., Ltd (Japan)

- MTS Systems Corporation (USA)

- Interlink Electronics, Inc. (USA)

- Emerson Electric Co (USA)

- Thin Film Electronics ASA (Norwegen)

- ISORG (Frankreich)

- Peratech Holdco Ltd (Großbritannien)

- Honeywell International Inc. (USA)

- TE-Konnektivität (Schweiz)

- SpotSee (USA)

- KWJ Engineering Inc., (USA)

- Fujifilm Holding Corporation (Japan)

- Interlink Electronics, Inc. (USA)

- Tekscan, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Data Loss Prevention

- Im August 2025 stellte MIND die erste autonome Data Loss Prevention (DLP)-Plattform vor und markierte damit einen bedeutenden Fortschritt in der DLP-Branche. Die Plattform ermöglicht es Sicherheitsteams, Daten in allen IT-Umgebungen mit minimalem manuellen Eingriff zu schützen und definiert damit die traditionelle DLP-Funktionalität neu. Sie verbessert den Schutz vor GenAI-bezogenen Datenrisiken, gewährleistet Compliance und stoppt proaktiv sensible Datenlecks. Diese Einführung dürfte die DLP-Landschaft neu gestalten, indem sie die Bedrohungsprävention automatisiert und den Datenschutz skalierbarer macht, insbesondere für große Unternehmen mit komplexen Infrastrukturen.

- Im Oktober 2024 erweiterte Fortinet seine Fähigkeiten zur Datenverlustprävention mit der Einführung der neuen KI-gestützten FortiDLP-Produktlinie und stärkte damit seine Präsenz im Markt für Unternehmenssicherheit. Unterstützt durch die Übernahme von Next DLP im August bietet diese Plattform Echtzeit-Datenverfolgung, Endpunktschutz und Transparenz in der Cloud-Anwendungsnutzung. Die Integration von FortiDLP in Fortinets breiteres Sicherheits-Ökosystem – einschließlich FortiGate NGFW, FortiSASE, FortiProxy und FortiMail – positioniert Fortinet als umfassenden DLP-Anbieter. Dieser Schritt beschleunigt die Einführung einheitlicher und KI-gestützter DLP-Lösungen für hybride Umgebungen.

- Im Mai 2022 kündigte Broadcom Inc. die Einführung von Mustern seiner End-to-End-Wi-Fi-7-Chipsatzlösungen an, die ein bedeutendes technologisches Upgrade für die drahtlose Kommunikation darstellen. Diese Chipsätze zeichnen sich durch geringe Latenz, erweiterte Reichweite und mehr als die doppelte Geschwindigkeit von Wi-Fi 6/6E aus und unterstützen datenintensive Anwendungen der nächsten Generation. Ihre Integration in Router, Gateways, Access Points und Geräte hat direkte Auswirkungen auf netzwerkbasierte DLP-Lösungen und ermöglicht schnellere und sicherere Datenübertragungsumgebungen. Diese Entwicklung verbessert die Grundlage für einen effizienteren Betrieb von Datensicherheitstools in drahtlosen Netzwerken.

- Im Mai 2022 veröffentlichte die McAfee Corporation ihre erste Global Connected Family Study. Sie bietet Einblicke in die Nutzung und Sicherung digitaler Umgebungen durch Familien. Die Ergebnisse zeigten kritische Lücken im Bewusstsein und den Schutzmaßnahmen von Eltern und Kindern in zehn Ländern auf. Für den DLP-Markt unterstreicht diese Studie die wachsende Bedeutung von Nutzerschulung und Datenschutz zu Hause. Sie unterstreicht außerdem den Bedarf an benutzerfreundlichen, familienorientierten DLP-Tools, die gefährdete Bevölkerungsgruppen – wie Kinder – vor Datenbedrohungen schützen, insbesondere in einer zunehmend vernetzten Welt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.