Global Data Warehouse As A Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.37 Billion

USD

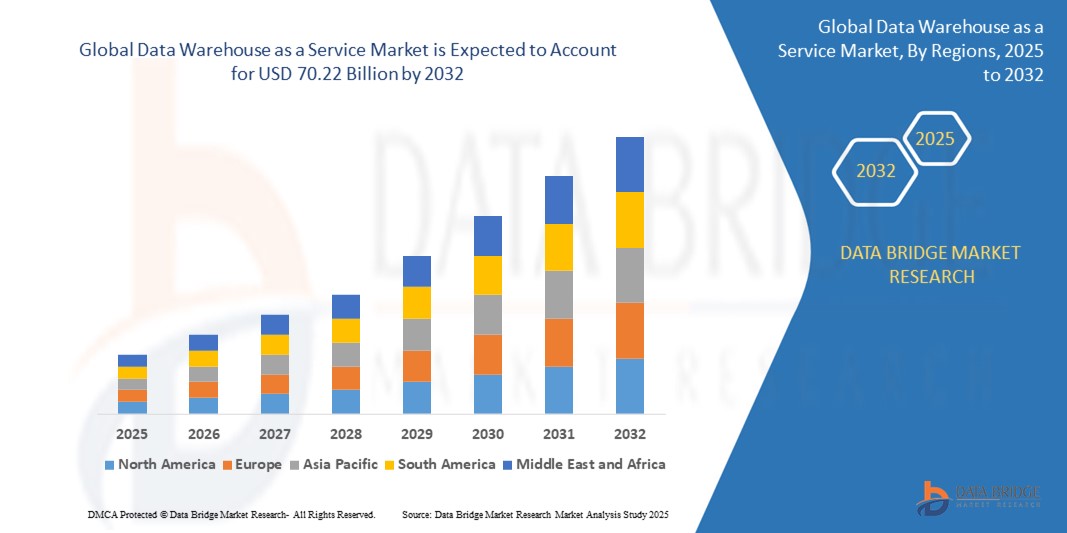

70.22 Billion

2024

2032

USD

11.37 Billion

USD

70.22 Billion

2024

2032

| 2025 –2032 | |

| USD 11.37 Billion | |

| USD 70.22 Billion | |

| % | |

|

Globale Marktsegmentierung für Data Warehouse as a Service nach Typ (Enterprise Data Warehouse as a Service und operative Datenspeicherung), Verwendung (Analyse, Reporting und Data Mining), Bereitstellungsmodell (Public Cloud, Private Cloud und Hybrid Cloud), Unternehmensgröße (kleine und mittlere Unternehmen sowie große Unternehmen), Anwendung (Kundenanalyse, Risiko- und Compliance-Management, Asset Management, Supply Chain Management, Betrugserkennung und Bedrohungsmanagement und andere), Branchen (Banken, Finanzdienstleistungen und Versicherungen, Einzelhandel und E-Commerce, Gesundheitswesen und Pharmazeutik, Telekommunikation und IT, Regierung und öffentlicher Sektor, Fertigung, Medien und Unterhaltung, Reisen und Gastgewerbe und andere) – Branchentrends und Prognose bis 2032.

Data Warehouse als Service Marktgröße

- Der globale Markt für Data Warehouse-as-a-Service-Dienste wurde im Jahr 2024 auf 11,37 Milliarden US-Dollar geschätzt und soll bis 2032 70,22 Milliarden US-Dollar erreichen , bei einer CAGR von 25,55 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Cloud Computing, das exponentielle Wachstum von Big Data und die steigende Nachfrage nach fortschrittlicher Analytik und Business Intelligence in verschiedenen Branchen vorangetrieben.

- Darüber hinaus etabliert der steigende Bedarf an skalierbaren, kostengünstigen und agilen Datenmanagementlösungen, die datengesteuerte Entscheidungsfindung unterstützen, DWaaS als Eckpfeiler der modernen IT-Infrastruktur von Unternehmen und treibt die Expansion der Branche deutlich voran.

Marktanalyse für Data Warehouse as a Service

- Data Warehouse-as-a-Service-Lösungen bieten Cloud-basierte, skalierbare Data-Warehousing-Funktionen und ermöglichen es Unternehmen, große Datenmengen ohne die Komplexität und den Aufwand einer lokalen Infrastruktur zu speichern, zu verwalten und zu analysieren.

- Die steigende Nachfrage nach Data Warehouse-as-a-Service-Lösungen wird vor allem durch die schnelle Einführung von Cloud-Computing-Modellen, das exponentielle Wachstum von Big Data, den steigenden Bedarf an fortschrittlicher Analytik und Business Intelligence angetrieben.

- Nordamerika wird voraussichtlich den Markt für Data Warehouse-as-a-Services mit dem größten Umsatzanteil dominieren. Der Markt zeichnet sich durch eine frühe und weit verbreitete Cloud-Nutzung, eine ausgereifte IT-Infrastruktur und eine hohe Konzentration von Unternehmen aus, die massiv in Datenanalyse und Initiativen zur digitalen Transformation investieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Data Warehouse-as-a-Service-Markt sein, da die Digitalisierung in allen Branchen rasant voranschreitet und die Investitionen in die Cloud-Infrastruktur steigen.

- Es wird erwartet, dass das Public-Cloud-Segment innerhalb des Bereitstellungsmodells den Data-Warehouse-as-a-Service-Markt mit dem größten Marktanteil von 39,7 % im Jahr 2024 dominieren wird. Dies ist auf die beispiellose Skalierbarkeit, Kosteneffizienz und einfache Bereitstellung zurückzuführen. Damit ist es die bevorzugte Wahl für Unternehmen jeder Größe, die agile und flexible Data-Warehousing-Lösungen ohne erhebliche Vorabinvestitionen suchen.

Berichtsumfang und Marktsegmentierung für Data Warehouse as a Service

|

Eigenschaften |

Wichtige Markteinblicke zu Data Warehouse as a Service |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends zu Data Warehouse as a Service

„ Beschleunigte Einführung durch Cloud-native Architekturen und Echtzeit-Analyseanforderungen “

- Ein prominenter und schnell wachsender Trend im globalen Data Warehouse-as-a-Service-Markt ist die zunehmende Akzeptanz, die durch die allgegenwärtige Verlagerung hin zu Cloud-nativen Architekturen und die wachsende Notwendigkeit der Echtzeit-Datenanalyse vorangetrieben wird.

- Lösungen wie die Data Cloud von Snowflake lassen sich beispielsweise nahtlos in verschiedene Cloud-Plattformen (AWS, Azure, Google Cloud) integrieren und ermöglichen es Unternehmen, die skalierbare Architektur für vielfältige Analyseaufgaben zu nutzen. Ähnlich verhält es sich mit Google BigQuery, einem serverlosen und hochskalierbaren Data Warehouse, das Echtzeitanalysen für große Datensätze unterstützt.

- Der Schwerpunkt auf Echtzeit-Datenanalysen in Data Warehouse-as-a-Service-Marktlösungen ermöglicht Funktionen wie die sofortige Aufnahme und Verarbeitung von Streaming-Daten und liefert so aktuelle Erkenntnisse für die operative Entscheidungsfindung.

- Die nahtlose Integration des Data Warehouse als Servicemarkt mit anderen Cloud-Diensten wie Data Lakes, Machine-Learning-Plattformen und Business-Intelligence-Tools ermöglicht ein umfassendes und agiles Datenökosystem.

- Dieser Trend zu agileren, skalierbaren und vernetzten Data-Warehousing-Lösungen verändert grundlegend die Art und Weise, wie Unternehmen Datenmanagement und Business Intelligence angehen.

- Die Nachfrage nach Data Warehouse-as-a-Service-Marktlösungen, die eine nahtlose Integration in Cloud-native Umgebungen bieten und den Anforderungen an Echtzeitanalysen gerecht werden, wächst branchenübergreifend rasant, da Unternehmen zunehmend datengesteuerte Entscheidungsfindung und betriebliche Effizienz priorisieren.

Marktdynamik von Data Warehouse as a Service

Treiber

„Steigender Bedarf aufgrund zunehmender Sicherheitsbedenken und Smart-Home-Einführung“

- Die zunehmenden Sicherheitsbedenken bei Hausbesitzern und Unternehmen, gepaart mit der beschleunigten Einführung von Smart-Home-Ökosystemen, sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Data Warehouse as a Service

- So kündigte beispielsweise Onity, Inc. (Honeywell International, Inc.) im April 2024 eine Weiterentwicklung der IoT-basierten Selfstorage-Sicherheit an und plante die Integration modernster Sensoren in die Passport-Schließlösung. Solche Strategien wichtiger Unternehmen dürften das Wachstum des Data Warehouse als Dienstleistungsbranche im Prognosezeitraum vorantreiben.

- Da sich Verbraucher potenzieller Sicherheitsbedrohungen immer mehr bewusst werden und einen verbesserten Schutz für ihr Eigentum wünschen, bieten Data Warehouse-as-a-Services erweiterte Funktionen wie Fernüberwachung, Aktivitätsprotokolle und Manipulationswarnungen und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen mechanischen Schlössern dar.

- Darüber hinaus machen die wachsende Popularität von Smart-Home-Geräten und der Wunsch nach vernetzten Wohnräumen Data Warehouse-as-a-Services zu einem integralen Bestandteil dieser Systeme und ermöglichen eine nahtlose Integration mit anderen intelligenten Geräten und Plattformen.

- Der Komfort des schlüssellosen Zugangs, die Fernzugriffskontrolle für Familienmitglieder oder Dienstleister und die Möglichkeit, den Zugang über Smartphone-Anwendungen zu verwalten, sind Schlüsselfaktoren, die die Einführung von Data Warehouse als Dienstleistung sowohl im privaten als auch im gewerblichen Bereich vorantreiben.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Datensicherheit und Compliance sowie Risiken der Anbieterbindung “

- Bedenken hinsichtlich Datensicherheit, Datenschutz und Compliance-Vorschriften sowie die Möglichkeit einer Anbieterbindung stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung von Data Warehouse-as-a-Services dar.

- Beispielsweise haben spektakuläre Datenschutzverletzungen in Cloud-Umgebungen einige Unternehmen zögern lassen, ihre kritischen Daten auf Data Warehouse-as-a-Service-Plattformen zu migrieren. Dies weckt bei potenziellen Kunden Bedenken hinsichtlich der Datenverwaltung und -kontrolle. Auch die Einhaltung strenger Compliance-Rahmenwerke wie DSGVO, HIPAA oder CCPA kann komplex sein, wenn die Daten bei einem Drittanbieter gespeichert sind.

- Die Berücksichtigung dieser Datensicherheits- und Compliance-Bedenken durch robuste Verschlüsselung, umfassende Zugriffskontrollen, regelmäßige Sicherheitsaudits und klare Service-Level-Agreements ist entscheidend für das Vertrauen der Verbraucher. Data Warehouse-as-a-Service-Anbieter heben in ihrer Werbung häufig ihre Zertifizierungen und Compliance-Funktionen hervor, um potenzielle Käufer zu überzeugen.

- Darüber hinaus kann die Herausforderung der Anbieterabhängigkeit, bei der Unternehmen stark von einem einzigen Data Warehouse als Ökosystem eines Dienstanbieters abhängig werden, ein Hindernis für die Einführung von Unternehmen darstellen, die Flexibilität und Multi-Cloud-Strategien anstreben.

- Die Bewältigung dieser Herausforderungen durch verbesserte Datensicherheitsmaßnahmen, transparente Compliance-Rahmenwerke, Aufklärung der Verbraucher über Modelle der gemeinsamen Verantwortung und die Entwicklung offener Standards oder interoperabler Data Warehouse-as-a-Service-Lösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang von Data Warehouse as a Service

Der Markt ist nach Typ, Verwendung, Bereitstellungsmodell, Unternehmensgröße, Endbenutzerbranche und Anwendung segmentiert.

- Nach Typ

Der Markt für Data Warehouse-as-a-Service (DaaS) ist in Enterprise Data Warehouse-as-a-Service und operative Datenspeicherung unterteilt. Das Segment Enterprise Data Warehouse-as-a-Service (DaaS) wird voraussichtlich 2024 den größten Marktanteil halten, getrieben vom steigenden Bedarf an integrierter, umfassender Datenanalyse in großen Unternehmen. Dieses Segment deckt komplexe Analyseanforderungen ab, unterstützt strategische Entscheidungen und nutzt vielfältige Datenquellen. Unternehmen bevorzugen dieses Segment aufgrund seiner Fähigkeit, große Datenmengen zu verarbeiten und eine zentrale Datenquelle für Business Intelligence bereitzustellen.

Das Segment der operativen Datenspeicherung wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Echtzeit-Datenverarbeitung und -analyse für operative Erkenntnisse. Dieses Segment konzentriert sich auf die Unterstützung des täglichen Geschäftsbetriebs durch sofortigen Zugriff auf aktuelle Daten, um schnellere Entscheidungen und eine verbesserte Betriebseffizienz zu ermöglichen, insbesondere in Branchen, die sofortiges Datenfeedback benötigen.

- Nach Nutzung

Der Markt für Data Warehouse-as-a-Service ist nutzungsbasiert in die Bereiche Analytik, Reporting und Data Mining segmentiert. Das Analytik-Segment hatte 2024 den größten Marktanteil, getrieben vom allgegenwärtigen Bedarf an tiefgreifender Datenanalyse zur Erkennung von Trends, Prognose von Ergebnissen und Unterstützung strategischer Geschäftsinitiativen. Unternehmen nutzen zunehmend Data Warehouse-as-a-Service für erweiterte Analysen, um Wettbewerbsvorteile zu erzielen und die Entscheidungsfindung zu verbessern.

Das Data-Mining-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch das wachsende Interesse an der Gewinnung wertvoller Muster und Erkenntnisse aus großen Datensätzen. Data-Mining-Anwendungen, die häufig maschinelles Lernen nutzen, werden immer wichtiger, um verborgene Zusammenhänge und prädiktive Modelle zu identifizieren. Data Warehouse as a Service ist daher die ideale Plattform für diese rechenintensiven Aufgaben.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt für Data Warehouse-as-a-Service in Public Cloud, Private Cloud und Hybrid Cloud segmentiert. Das Public-Cloud-Segment hatte im Jahr 2024 mit 39,7 % den größten Marktanteil, was auf seine Skalierbarkeit, Kosteneffizienz und einfache Bereitstellung zurückzuführen ist. Public-Cloud-Data-Warehouse-as-a-Service-Lösungen sind aufgrund ihrer Flexibilität und der Fähigkeit, unterschiedliche Datenlasten ohne erhebliche Vorabinvestitionen in die Infrastruktur zu bewältigen, für ein breites Spektrum von Unternehmen attraktiv.

Das Hybrid-Cloud-Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Begünstigt wird dies von Unternehmen, die ein Gleichgewicht zwischen der Flexibilität der öffentlichen Cloud und der Kontrolle/Sicherheit privater Infrastrukturen suchen. Hybridmodelle ermöglichen es Unternehmen, sensible Daten vor Ort zu speichern und gleichzeitig die öffentliche Cloud für analytische Workloads zu nutzen. Dies bietet einen maßgeschneiderten Ansatz für Datenresidenz und -leistung.

- Nach Organisationsgröße

Der Markt für Data Warehouse-as-a-Service ist nach Unternehmensgröße in kleine und mittlere Unternehmen (KMU) und Großunternehmen segmentiert. Das Segment der Großunternehmen hatte 2024 den größten Marktanteil, was auf die umfangreiche Datengenerierung, den komplexen Analysebedarf und die hohen Budgets für fortschrittliche Datenmanagementlösungen zurückzuführen ist. Große Unternehmen benötigen robuste und skalierbare Data Warehouse-as-a-Service-Plattformen, um riesige Datensätze zu konsolidieren und zu analysieren und so strategische Erkenntnisse zu gewinnen.

Das Segment der kleinen und mittleren Unternehmen wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf das wachsende Bewusstsein der KMU für die Vorteile der Datenanalyse und die Erschwinglichkeit von Data Warehouse-as-a-Service-Lösungen zurückzuführen. Data Warehouse-as-a-Service bietet KMU Zugriff auf Data-Warehousing-Funktionen auf Unternehmensniveau ohne hohe Investitionen oder spezialisiertes IT-Personal und ermöglicht ihnen so, effektiver mit größeren Unternehmen zu konkurrieren.

- Nach Endbenutzerbranche

Der Markt für Data Warehouse-as-a-Service (DaaS) ist nach Endverbraucherbranchen segmentiert in die Branchen BFSI, IT & Telekommunikation, Einzelhandel & E-Commerce , Fertigung, öffentliche Verwaltung, Gesundheitswesen & Biowissenschaften, Medien & Unterhaltung, Reisen & Gastgewerbe und weitere. Das Segment IT & Telekommunikation erzielte 2024 den größten Marktanteil. Grund dafür sind die enormen Datenmengen, die durch Netzwerkbetrieb, Kundeninteraktionen und Servicenutzung generiert werden. Dies erfordert fortschrittliche DaaS-Lösungen für Leistungsüberwachung, Kundenanalyse und Betrugserkennung.

Das BFSI-Segment (Bankwesen, Finanzdienstleistungen und Versicherungen) wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch den steigenden Bedarf an Echtzeit-Betrugserkennung, Risikomanagement, Einhaltung gesetzlicher Vorschriften und personalisierten Kundenerlebnissen. Data Warehouse as a Service ermöglicht BFSI-Institutionen die effiziente und sichere Analyse umfangreicher Transaktionsdaten.

- Nach Anwendung

Der Markt für Data Warehouse as a Service ist nach Anwendung in Kundenanalyse, Risiko- und Compliance-Management, Asset Management, Supply Chain Management, Betrugserkennung und Bedrohungsmanagement, Business Intelligence , Predictive Analytics und Datenmodernisierung segmentiert. Das Segment Business Intelligence hatte 2024 den größten Marktanteil, angetrieben vom grundlegenden Bedarf aller Branchen, Rohdaten in umsetzbare Erkenntnisse für operative und strategische Entscheidungen umzuwandeln. Data Warehouse as a Service bildet das Rückgrat moderner BI-Plattformen.

Das Segment Predictive Analytics wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist der zunehmende Wunsch von Unternehmen, zukünftige Trends vorherzusagen, potenzielle Risiken zu identifizieren und Strategien proaktiv zu optimieren. Data Warehouse as a Service bietet die skalierbare Infrastruktur und Rechenleistung, die für komplexe Anwendungen im Bereich Predictive Modeling und Machine Learning erforderlich ist.

Regionale Analyse des Data Warehouse-as-a-Service-Marktes

- Nordamerika dominiert den Data Warehouse-as-a-Service-Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch eine hohe Konzentration von Technologieunternehmen, die frühzeitige Einführung Cloud-basierter Lösungen und erhebliche Investitionen in die digitale Transformation.

- Die Region profitiert von einer ausgereiften IT-Infrastruktur, einem starken Fokus auf datengesteuerte Entscheidungsfindung in verschiedenen Branchen und der Präsenz großer Cloud-Service-Anbieter

- Diese breite Akzeptanz wird zusätzlich durch eine qualifizierte Belegschaft, robuste regulatorische Rahmenbedingungen zur Förderung der Datenanalyse und die zunehmende Präferenz für skalierbare und kostengünstige Datenmanagementlösungen unterstützt.

Markteinblick in Data Warehouse as a Service in den USA

Der US-Markt für Data Warehouse as a Service (DWaaS) ist eine dominierende Kraft in Nordamerika und wird voraussichtlich von 2025 bis 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen. Dieses Wachstum wird vor allem durch die schnelle Verbreitung cloudbasierter Lösungen in verschiedenen Branchen und die steigende Nachfrage nach Echtzeit-Datenanalysen vorangetrieben. US-Unternehmen investieren massiv in DWaaS, um schnellere und präzisere Ergebnisse zu erzielen, die Datenaufbereitung zu automatisieren und KI und maschinelles Lernen für verbesserte Datenqualität, Einhaltung gesetzlicher Vorschriften und Informationssicherheit zu nutzen. Die robuste IT-Infrastruktur, die Präsenz großer Cloud-Anbieter (wie AWS, Microsoft Azure und Google Cloud) und die starke staatliche Unterstützung für Initiativen zur digitalen Transformation treiben die DWaaS-Branche weiter voran. Unternehmen erkennen zunehmend die Kosteneffizienz und Skalierbarkeitsvorteile von DWaaS, was zu einer weit verbreiteten Migration von traditionellen lokalen Data Warehouses führt.

Data Warehouse as a Service – Markteinblicke für Europa

Der europäische Markt für Data Warehouse-as-a-Service wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die starke Ausrichtung der Region auf die digitale Transformation, die zunehmende Nutzung von Cloud-Technologien und den wachsenden Bedarf an anspruchsvollen Datenmanagementlösungen in verschiedenen Branchen zurückzuführen. Strenge Datenschutzbestimmungen wie die DSGVO beeinflussen zudem die Nachfrage nach DWaaS-Plattformen mit robusten Sicherheits- und Compliance-Funktionen. Europäische Unternehmen nutzen DWaaS zunehmend für verbesserte Business Intelligence, betriebliche Effizienz und datenbasierte Entscheidungsfindung. Die steigenden Investitionen in Cloud-Infrastrukturen und der Wunsch nach mehr Agilität und Flexibilität in der Datenverarbeitung fördern die Einführung von DWaaS sowohl in etablierten als auch in aufstrebenden Märkten in ganz Europa.

Markteinblick in das britische Data Warehouse als Service

Der britische Markt für Data Warehouse-as-a-Service wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf den ausgereiften IT-Sektor, die zunehmende Nutzung von Cloud-Plattformen und den steigenden Bedarf an agilen Datenlösungen zurückzuführen. Die robuste digitale Wirtschaft Großbritanniens und die kontinuierlichen Bemühungen um umfassende Data-Governance-Frameworks unterstützen die Nachfrage nach DWaaS. Bedenken hinsichtlich Datensicherheit und Compliance, insbesondere nach dem Brexit, ermutigen Unternehmen, DWaaS-Lösungen zu nutzen, die erweiterte Prüfpfade, Datenmaskierung und Tools zur Verhinderung von Datenschutzverletzungen bieten. Die zunehmende Nutzung von Cloud-nativen Architekturen und Machine-Learning-basierten Analysen in Großbritannien kurbelt das Marktwachstum zusätzlich an. Immer mehr Unternehmen nutzen DWaaS für erweiterte Erkenntnisse und Wettbewerbsvorteile.

Markteinblick in Deutschland für Data Warehouse as a Service

Der deutsche Markt für Data Warehouse as a Service (DWaaS) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für datenbasierte Erkenntnisse, einen starken Fokus auf die industrielle Digitalisierung (Industrie 4.0) und die Nachfrage nach hochsicheren und konformen Cloud-Lösungen zurückzuführen. Deutschlands gut ausgebaute Infrastruktur und der Fokus auf Innovation und Datenschutz fördern die Einführung von DWaaS, insbesondere in der Fertigungs-, Automobil- und Finanzbranche. Die Integration von DWaaS in bestehende Enterprise-Resource-Planning-Systeme (ERP) und die starke Präferenz für sichere, datenschutzorientierte Lösungen entsprechen den Erwartungen lokaler Verbraucher und Unternehmen. Der Markt verzeichnet ein deutliches Wachstum bei Anwendungen wie Kundenanalysen und Business Intelligence, angetrieben durch den Bedarf an tieferen Einblicken in die Betriebseffizienz und Markttrends.

Markteinblicke für Data Warehouse as a Service im asiatisch-pazifischen Raum

Der Markt für Data Warehouse-as-a-Services im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf zunehmende Digitalisierungsinitiativen, die schnelle Cloud-Nutzung, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Tendenz der Region zu datenbasierten Entscheidungen, unterstützt durch staatliche Initiativen zur Förderung von Smart Cities und digitalen Volkswirtschaften, treibt die Einführung von DWaaS voran. Da sich die Region Asien-Pazifik zu einem globalen Zentrum für technologische Innovation und die Entwicklung von Cloud-Infrastrukturen entwickelt, werden DWaaS-Lösungen für eine breitere Verbraucher- und Geschäftsbasis erschwinglich und zugänglich – von Großunternehmen bis hin zu aufstrebenden KMU.

Markteinblick in Japan: Data Warehouse as a Service

Der japanische Markt für Data Warehouse-as-a-Services (DWaaS) gewinnt dank der Hightech-Kultur des Landes, der rasanten Digitalisierung und der steigenden Nachfrage nach effizientem Datenmanagement an Dynamik. Der japanische Markt legt großen Wert auf Datenqualität und -sicherheit. Die Einführung von DWaaS wird durch den wachsenden Bedarf an fortschrittlicher Analytik und Business Intelligence in Branchen wie Fertigung, Gesundheitswesen und Finanzen vorangetrieben. Die Integration von DWaaS mit anderen IoT-Geräten und KI-Plattformen treibt das Wachstum voran und ermöglicht Unternehmen, tiefere Erkenntnisse aus ihren umfangreichen Datensätzen zu gewinnen. Japans Fokus auf die digitale Transformation und die Optimierung der Betriebseffizienz führt zudem zu einer steigenden Nachfrage nach skalierbaren, sicheren und benutzerfreundlichen DWaaS-Lösungen sowohl bei Großunternehmen als auch bei kleineren Betrieben.

Markteinblick in China: Data Warehouse als Service

Der chinesische Markt für Data Warehouse-as-a-Service (DWaaS) erzielte 2024 einen erheblichen Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das schnelle Wirtschaftswachstum des Landes, die enorme Datenmenge und die hohe Akzeptanz von Cloud-Technologien zurückzuführen. China zählt zu den größten und am schnellsten wachsenden Märkten für Cloud-Dienste weltweit, und DWaaS erfreut sich in verschiedenen Branchen, darunter E-Commerce, Fertigung und Telekommunikation, zunehmender Beliebtheit. Der starke staatliche Vorstoß hin zu Cloud-First-Strategien sowie die Verfügbarkeit robuster und kostengünstiger DWaaS-Optionen nationaler und internationaler Anbieter sind wichtige Wachstumsfaktoren für den chinesischen Markt. Die Nachfrage nach Echtzeitanalysen und Big-Data-Verarbeitungsmöglichkeiten treibt die Expansion von DWaaS im Land weiter voran.

Marktanteile von Data Warehouse as a Service

Die Data Warehouse-as-a-Service-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Google (USA)

- IBM Corporation (USA)

- Amazon.com, Inc. (USA)

- Microsoft (US)

- VMware, Inc. (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Dell Inc (USA)

- Huawei Technologies Co., Ltd. (China)

- FUJITSU (Japan)

- Nutanix (USA)

- NetApp (USA)

- Quantum Corporation (USA)

- Scale Computing (USA)

- DataCore Software (USA)

- Maxta (USA)

Neueste Entwicklungen im globalen Data Warehouse as a Service-Markt

- Im Oktober 2023 stellte mParticle, Inc. ComposeID vor, einen Identitätsauflösungsdienst, der für die nahtlose Integration in Cloud-Data-Warehousing-Umgebungen entwickelt wurde. Basierend auf IDSync ermöglicht ComposeID Teams die Implementierung vielfältiger Identitätsstrategien über verschiedene Datenarchitekturen hinweg. Wie herkömmliche Identitätslösungen bietet ComposeID Flexibilität, Transparenz und unbegrenzte Identitätstypen und gewährleistet gleichzeitig die Einhaltung von Datenschutzbestimmungen. Durch die Nutzung bestehender Data-Warehouse-Investitionen verbessert es Kundeneinblicke, Personalisierung und Marketingstrategien. Diese Innovation ermöglicht es Unternehmen, einheitliche Kundenansichten zu erstellen, die Kundenbindung zu optimieren und die Einhaltung gesetzlicher Vorschriften zu verbessern.

- Im Juli 2023 stellte IBM wesentliche Verbesserungen seines Db2 Warehouse vor und führte Cloud-Objektspeicher mit erweiterten Caching-Funktionen ein. Dieses Update der nächsten Generation ermöglicht Unternehmen eine viermal schnellere Abfrageleistung bei gleichzeitiger Reduzierung der Speicherkosten um 34 %. Durch die Nutzung der Cloud-nativen Architektur optimiert Db2 Warehouse das Datenmanagement, steigert die Analyseeffizienz und unterstützt geschäftskritische Workloads. Die Integration von erweitertem Caching gewährleistet einen nahtlosen Datenabruf und verbessert die allgemeine Systemreaktionsfähigkeit. Diese Verbesserungen ermöglichen es Unternehmen, ihre Dateninvestitionen zu maximieren und gleichzeitig die Kosteneffizienz aufrechtzuerhalten.

- Im März 2023 brachte SAP SE SAP Datasphere auf den Markt, eine cloudbasierte Data-Warehouse-Lösung der nächsten Generation, die die Verwaltung und Organisation von Metadaten vereinfacht. Basierend auf der SAP Business Technology Platform verbessert sie die Datenqualität durch effiziente Datenmodellierung, Herkunftsanalyse und Wirkungsbewertung. SAP Datasphere ermöglicht Unternehmen den nahtlosen Zugriff auf geschäftskritische Daten unter Wahrung des Geschäftskontexts und der Geschäftslogik. Durch die Integration von Data Governance, Katalogisierung und Virtualisierung unterstützt sie erweiterte Analyse- und Compliance-Anforderungen. Diese Innovation spiegelt SAPs Engagement für skalierbares, einheitliches Datenmanagement wider.

- Im Mai 2022 ging Dell Technologies eine Partnerschaft mit Snowflake Inc. ein, um den Zugriff auf lokale Daten durch die Integration der Tools von Snowflake Data Cloud mit den Speicherlösungen von Dell zu verbessern. Diese Zusammenarbeit ermöglicht es Unternehmen, die erweiterten Analyse- und Datenfreigabefunktionen von Snowflake zu nutzen und gleichzeitig ihre Daten lokal zu verwalten. Durch die Verbindung von lokalem Objektspeicher mit Cloud-basierten Erkenntnissen können Unternehmen ihr Datenmanagement optimieren, die Compliance verbessern und den Betrieb in Multi-Cloud-Umgebungen rationalisieren. Die Partnerschaft zielt darauf ab, mehr Flexibilität und Effizienz im Umgang mit Unternehmensdaten zu ermöglichen.

- Im Januar 2022 sicherte sich Firebolt, ein Cloud-Data-Warehouse-Startup, 100 Millionen US-Dollar in der Serie-C-Finanzierungsrunde und erreichte damit eine Bewertung von 1,4 Milliarden US-Dollar. Die Investition zielte darauf ab, Firebolts technologischen Fortschritt zu beschleunigen, die Geschäftsentwicklung auszubauen und das Team zu stärken, um den wachsenden Anforderungen im Data-Warehousing-Markt gerecht zu werden. Firebolt konzentriert sich auf schnellere und kostengünstigere Analysen großer Datensätze und konkurriert dabei mit Branchenführern wie Googles BigQuery und Snowflake. Die Finanzierung unterstützt die Mission des Unternehmens, Leistung, Skalierbarkeit und Effizienz der cloudbasierten Datenverarbeitung zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.