Global Data Zero Trust Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

37.35 Billion

USD

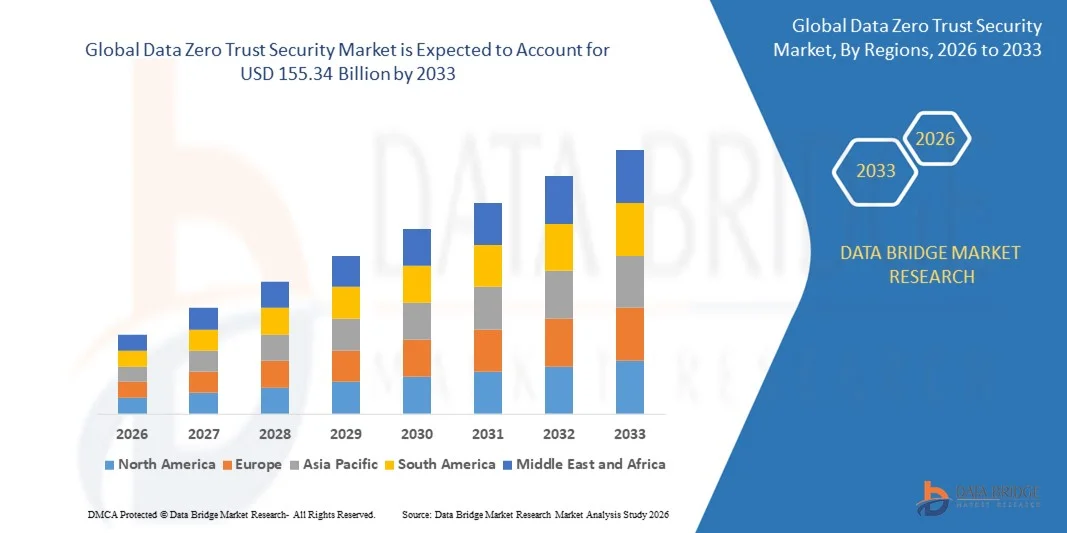

155.34 Billion

2025

2033

USD

37.35 Billion

USD

155.34 Billion

2025

2033

| 2026 –2033 | |

| USD 37.35 Billion | |

| USD 155.34 Billion | |

| % | |

|

Globale Marktsegmentierung für Zero-Trust-Datensicherheit nach Authentifizierungstyp (Ein-Faktor-Authentifizierung und Multi-Faktor-Authentifizierung), Bereitstellung (On-Premises, Cloud), Unternehmensgröße (KMU und Großunternehmen), Branche (Bankwesen, Finanzdienstleistungen und Versicherungen, IT & Telekommunikation, Regierung & Verteidigung, Energie & Versorgung, Gesundheitswesen, Einzelhandel & E-Commerce, Sonstige) – Branchentrends und Prognose bis 2033

Größe des globalen Marktes für Zero-Trust-Datensicherheit

- Der globale Markt für Data Zero Trust Security hatte im Jahr 2025 einen Wert von 37,35 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 155,34 Milliarden US-Dollar anwachsen , was einem durchschnittlichen jährlichen Wachstum von 19,15 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Nutzung von Cloud-Diensten, Lösungen für die Fernarbeit und Initiativen zur digitalen Transformation in Unternehmen angetrieben, wodurch ein größerer Bedarf an robusten Cybersicherheitsrahmen entsteht.

- Zudem positionieren zunehmende Bedenken hinsichtlich Datenschutzverletzungen, regulatorischer Compliance-Anforderungen und der Bedarf an kontinuierlicher Verifizierung und sicherem Zugriff Zero-Trust-Sicherheit als entscheidenden Ansatz für moderne IT-Infrastrukturen. Diese Faktoren treiben gemeinsam die breite Akzeptanz von Zero-Trust-Lösungen voran und steigern so das Marktwachstum erheblich.

Globale Marktanalyse für Zero-Trust-Datensicherheit

- Zero Trust Security, das kontinuierliche Überprüfung und strenge Zugriffskontrolle über Netzwerke, Anwendungen und Geräte hinweg bietet, wird aufgrund seiner Fähigkeit, Sicherheitslücken zu minimieren, Cloud-Umgebungen zu sichern und die Einhaltung gesetzlicher Vorschriften zu gewährleisten, zu einem unverzichtbaren Bestandteil moderner Cybersicherheits-Frameworks sowohl in Unternehmen als auch in Regierungsbehörden.

- Die zunehmende Verbreitung von Zero Trust Security wird in erster Linie durch die steigenden Cyberbedrohungen, den Wandel hin zu Remote-Arbeit und Cloud-basierten Infrastrukturen sowie durch wachsende regulatorische und Compliance-Anforderungen, die strengere Datenzugriffskontrollen erfordern, vorangetrieben.

- Nordamerika dominierte den globalen Markt für Zero-Trust-Datensicherheit mit dem größten Umsatzanteil von 35 % im Jahr 2025. Dies wurde durch die frühe Einführung fortschrittlicher Cybersicherheitsframeworks, eine starke IT-Infrastruktur und eine hohe Konzentration wichtiger Branchenakteure begünstigt. In den USA kam es zu einer signifikanten Implementierung von Zero-Trust-Strategien in Unternehmen und Regierungsbehörden, angetrieben durch Innovationen sowohl etablierter Cybersicherheitsanbieter als auch von Startups, die sich auf KI-gestützte Sicherheitsanalysen spezialisiert haben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im globalen Markt für Zero-Trust-Datensicherheit sein. Gründe hierfür sind die zunehmende Digitalisierung, die steigenden IT-Budgets der Unternehmen und das gestiegene Bewusstsein für Cybersicherheitsbedrohungen in den Schwellenländern.

- Das Segment der Multi-Faktor-Authentifizierung dominierte den Markt mit dem größten Umsatzanteil von 57,8 % im Jahr 2025, angetrieben durch die steigende Nachfrage von Unternehmen nach verbesserter Sicherheit, die über den einfachen passwortbasierten Zugriff hinausgeht.

Berichtsumfang und globale Marktsegmentierung für Zero-Trust-Datensicherheit

|

Attribute |

Datensicherheit ohne Vertrauen: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Palo Alto Networks (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Globale Markttrends für Zero-Trust-Datensicherheit

Verbesserte Sicherheit durch KI und automatisierte Bedrohungserkennung

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Zero-Trust-Sicherheit ist die zunehmende Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in Zero-Trust-Frameworks. Diese Integration verbessert die Bedrohungserkennung, automatisiert Sicherheitsreaktionen und stärkt die Zugriffskontrolle in Unternehmensnetzwerken und Cloud-Umgebungen.

- Lösungen von Palo Alto Networks und Zscaler nutzen beispielsweise KI-gestützte Analysen, um das Nutzerverhalten kontinuierlich zu überwachen, Anomalien zu erkennen und adaptive Sicherheitsrichtlinien automatisch durchzusetzen. Auch Microsofts Zero-Trust-Angebote verwenden KI, um Risiken in Echtzeit zu bewerten und Zugriffsberechtigungen dynamisch anzupassen.

- Die Integration von KI ermöglicht Funktionen wie Verhaltensanalysen zur Erkennung ungewöhnlicher Anmeldeversuche, prädiktive Bedrohungsmodellierung und die automatisierte Behebung potenzieller Sicherheitslücken. Beispielsweise nutzt die Falcon-Plattform von CrowdStrike KI, um fortgeschrittene, persistente Bedrohungen und schädliche Aktivitäten auf Endgeräten zu erkennen, während VMware Carbon Black Cloud maschinelles Lernen einsetzt, um proaktiv gegen sich entwickelnde Cyberbedrohungen vorzugehen.

- Die Integration von KI in Zero-Trust-Lösungen ermöglicht die zentrale Verwaltung von Sicherheitsrichtlinien für Benutzer, Geräte und Anwendungen. Über einheitliche Dashboards können Unternehmen strenge Zugriffskontrollen durchsetzen, Netzwerkaktivitäten überwachen und in Echtzeit auf potenzielle Bedrohungen reagieren – für eine proaktive und adaptive Sicherheitsarchitektur.

- Dieser Trend hin zu intelligenter, automatisierter und adaptiver Cybersicherheit verändert die Erwartungen von Unternehmen an sichere digitale Umgebungen. Daher entwickeln Unternehmen wie Okta und IBM Security KI-gestützte Zero-Trust-Lösungen, die kontinuierliche Authentifizierung, Anomalieerkennung und automatisierte Bedrohungsabwehr bieten.

- Die Nachfrage nach KI-integrierten Zero-Trust-Sicherheitslösungen wächst rasant in Unternehmen und im Regierungssektor, da Organisationen zunehmend robusten, automatisierten und skalierbaren Cybersicherheitsstrategien Priorität einräumen.

Dynamik des globalen Marktes für Zero-Trust-Datensicherheit

Treiber

Wachsender Bedarf aufgrund zunehmender Cyberbedrohungen und digitaler Transformation

- Die zunehmende Verbreitung von Cyberangriffen, Datenpannen und Ransomware-Vorfällen in Verbindung mit der beschleunigten Nutzung von Cloud-Diensten und Lösungen für die Fernarbeit ist ein wesentlicher Treiber für die gesteigerte Nachfrage nach Zero-Trust-Sicherheitslösungen.

- Beispielsweise erweiterten Microsoft und Okta im Jahr 2025 ihre KI-gestützten Zero-Trust-Lösungen um eine verbesserte kontinuierliche Authentifizierung und adaptive Zugriffsrichtlinien für Unternehmenskunden. Dies spiegelt die Branchenstrategien zur Bewältigung der sich wandelnden Herausforderungen im Bereich der Cybersicherheit wider. Es wird erwartet, dass solche Initiativen führender Unternehmen das Wachstum des Zero-Trust-Sicherheitsmarktes im Prognosezeitraum vorantreiben werden.

- Da sich Unternehmen zunehmend der potenziellen Cyberbedrohungen und der Grenzen traditioneller perimeterbasierter Sicherheitslösungen bewusst werden, bieten Zero-Trust-Lösungen fortschrittliche Funktionen wie kontinuierliche Verifizierung, granulare Zugriffskontrollen und Echtzeit-Bedrohungserkennung und stellen damit ein überzeugendes Upgrade gegenüber herkömmlichen Sicherheitsframeworks dar.

- Darüber hinaus führt die zunehmende Verbreitung von Initiativen zur digitalen Transformation, cloudbasierter Infrastruktur und hybriden Arbeitsmodellen dazu, dass Zero Trust Security zu einem Kernbestandteil moderner IT-Strategien wird und eine nahtlose Integration über Anwendungen, Geräte und Netzwerke hinweg ermöglicht.

- Die Nachfrage nach sicheren, adaptiven Zugriffskontrollen, Echtzeitüberwachung und zentralisierter Richtliniendurchsetzung sind Schlüsselfaktoren für die zunehmende Verbreitung von Zero-Trust-Sicherheit in Unternehmen, Behörden und KMU. Der Trend zu Cloud-First-Strategien und KI-gestützter Bedrohungserkennung trägt zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich Implementierungskomplexität und hoher Kosten

- Die Komplexität der Implementierung von Zero-Trust-Sicherheitsframeworks und die hohen Anfangsinvestitionen stellen erhebliche Hindernisse für eine breitere Akzeptanz dar. Da diese Lösungen die Integration über verschiedene Systeme, Endpunkte und Cloud-Umgebungen hinweg erfordern, können Unternehmen auf technische und betriebliche Hürden stoßen.

- Berichte über Verzögerungen bei der Implementierung oder ressourcenintensive Bereitstellungen haben beispielsweise einige Unternehmen, insbesondere kleinere Organisationen mit begrenzten IT-Teams, bei der Einführung umfassender Zero-Trust-Strategien vorsichtig werden lassen.

- Die Bewältigung dieser Herausforderungen durch optimierte Bereitstellungsoptionen, Managed Services und umfassende Mitarbeiterschulungen ist entscheidend für die Förderung der Akzeptanz. Unternehmen wie Palo Alto Networks und Zscaler setzen auf skalierbare, Cloud-basierte Zero-Trust-Lösungen, um die Implementierung zu vereinfachen und den Betriebsaufwand zu reduzieren.

- Darüber hinaus können die vergleichsweise hohen Vorlaufkosten von Zero-Trust-Lösungen für Unternehmen im Vergleich zu herkömmlichen Netzwerksicherheitsmaßnahmen für budgetbewusste Organisationen ein Hindernis darstellen, obwohl cloudbasierte und modulare Optionen die Kostenbelastung nach und nach reduzieren.

- Während die Preise langsam sinken, können die wahrgenommene Komplexität und der Investitionsbedarf die Akzeptanz nach wie vor behindern, insbesondere bei KMU oder Organisationen mit veralteten IT-Systemen.

- Die Bewältigung dieser Herausforderungen durch vereinfachte Bereitstellungsmodelle, kostengünstige Abonnementpläne und kontinuierlichen Kundensupport wird für ein nachhaltiges Wachstum im globalen Markt für Zero-Trust-Datensicherheit von entscheidender Bedeutung sein.

Globaler Markt für Zero-Trust-Datensicherheit: Umfang

Der Markt für Zero-Trust-Datensicherheit ist segmentiert nach Authentifizierungstyp, Bereitstellung, Unternehmensgröße und Branche.

- Nach Authentifizierungstyp

Basierend auf der Authentifizierungsmethode ist der globale Markt für Zero-Trust-Sicherheit in Ein-Faktor-Authentifizierung (SFA) und Mehr-Faktor-Authentifizierung (MFA) unterteilt. Das Segment der Mehr-Faktor-Authentifizierung dominierte den Markt mit einem Umsatzanteil von 57,8 % im Jahr 2025. Treiber dieser Entwicklung ist die steigende Nachfrage von Unternehmen nach erhöhter Sicherheit, die über den einfachen passwortbasierten Zugriff hinausgeht. MFA kombiniert verschiedene Verifizierungsmethoden wie Biometrie, Einmalpasswörter (OTP) und Hardware-Token, um einen sicheren Zugriff zu gewährleisten und ist daher äußerst wirksam gegen unbefugte Zugriffe und den Diebstahl von Zugangsdaten. Unternehmen verschiedenster Branchen, darunter Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Gesundheitswesen, setzen zunehmend auf MFA, um regulatorische Standards zu erfüllen und Sicherheitsrisiken zu minimieren.

Im Segment der Ein-Faktor-Authentifizierung wird von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,3 % erwartet, vor allem aufgrund der Tatsache, dass KMU und kleinere Unternehmen vereinfachte, kostengünstige Sicherheitslösungen für eine einfachere Implementierung und mehr Benutzerkomfort einsetzen.

- Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der globale Markt für Zero-Trust-Sicherheitslösungen in On-Premises- und Cloud-basierte Lösungen unterteilt. Das Cloud-Segment erzielte 2025 mit 61,5 % den größten Marktanteil, angetrieben durch die zunehmende Nutzung cloudnativer Anwendungen, hybrider Arbeitsmodelle und den Bedarf an skalierbaren, fernverwalteten Sicherheitsframeworks. Cloud-basierte Zero-Trust-Sicherheitslösungen ermöglichen Echtzeitüberwachung, adaptive Zugriffskontrollen und zentralisierte Verwaltung ohne umfangreiche Infrastruktur vor Ort.

Im Segment der On-Premises-Lösungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind Organisationen in stark regulierten Sektoren wie Regierung, Verteidigung und Finanzdienstleistungen, die eine vollständige Kontrolle über sensible Daten und interne IT-Umgebungen benötigen.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt für Zero-Trust-Sicherheitslösungen in kleine und mittlere Unternehmen (KMU) sowie Großunternehmen unterteilt. Großunternehmen dominierten den Markt mit einem Umsatzanteil von 64,2 % im Jahr 2025. Dies ist auf ihre komplexen IT-Infrastrukturen, ihre große Belegschaft und ihre strengen Sicherheits- und Compliance-Anforderungen zurückzuführen. Zero-Trust-Sicherheitslösungen ermöglichen es diesen Organisationen, detaillierte Zugriffskontrollen zu implementieren, Insider-Bedrohungen zu überwachen und kritische Geschäftsanwendungen zu schützen.

Im KMU-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Digitalisierung kleinerer Unternehmen, die Einführung von Cloud-Lösungen und die Verfügbarkeit kostengünstiger, skalierbarer Zero-Trust-Lösungen, die speziell für begrenzte IT-Ressourcen entwickelt wurden.

- Vertikal

Basierend auf den Branchensegmenten ist der globale Markt für Zero-Trust-Datensicherheit in Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT & Telekommunikation, Regierung & Verteidigung, Energie & Versorgung, Gesundheitswesen, Einzelhandel & E-Commerce sowie Sonstige unterteilt. Das BFSI-Segment dominierte den Markt mit einem Umsatzanteil von 28,9 % im Jahr 2025. Dies ist auf den dringenden Bedarf des Sektors zurückzuführen, sensible Kundendaten zu schützen, die Einhaltung gesetzlicher Bestimmungen sicherzustellen und Betrug zu verhindern. BFSI-Institute implementieren zunehmend Zero-Trust-Frameworks, um Multi-Cloud-Umgebungen und Fernzugriffssysteme abzusichern.

Im IT- und Telekommunikationssegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Einführung von Cloud-Diensten, Modellen für die Fernarbeit und die Nachfrage nach kontinuierlichen, adaptiven Cybersicherheitslösungen in globalen Netzwerken.

Regionale Analyse des globalen Marktes für Zero-Trust-Datensicherheit

- Nordamerika dominierte den globalen Markt für Zero-Trust-Datensicherheit mit dem größten Umsatzanteil von 35 % im Jahr 2025. Treiber dieser Entwicklung waren die rasche Einführung fortschrittlicher Cybersicherheitsframeworks, die zunehmende Nutzung von Cloud-Lösungen und das wachsende Bewusstsein für Cyberbedrohungen bei Unternehmen und Regierungsorganisationen.

- Organisationen in der Region legen Wert auf robuste Sicherheitsmaßnahmen, kontinuierliche Überprüfung und adaptive Zugriffskontrollen zum Schutz sensibler Daten, kritischer Anwendungen und Multi-Cloud-Umgebungen, was die Einführung von Zero-Trust-Sicherheitslösungen vorantreibt.

- Diese breite Akzeptanz wird zusätzlich durch eine leistungsstarke IT-Infrastruktur, einen hohen digitalen Reifegrad, strenge regulatorische Anforderungen und die Präsenz führender Anbieter von Cybersicherheitslösungen unterstützt. Diese Faktoren positionieren Nordamerika gemeinsam als Schlüsselmarkt für Zero-Trust-Sicherheitslösungen in Unternehmen, Behörden und KMU.

Einblick in den US-amerikanischen Markt für Zero-Trust-Sicherheit

Der US-amerikanische Markt für Zero-Trust-Sicherheitslösungen wird 2025 mit 81 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die rasante Verbreitung von Cloud-Diensten und Lösungen für mobiles Arbeiten sowie das wachsende Bewusstsein für Cybersicherheit in Unternehmen und Behörden. Organisationen priorisieren kontinuierliche Verifizierung, adaptive Zugriffskontrollen und KI-gestützte Bedrohungserkennung, um sensible Daten und Anwendungen zu schützen. Die steigende Nachfrage nach Managed Security Services, kombiniert mit dem weitverbreiteten Einsatz von Multi-Faktor-Authentifizierung und zentralisierter Richtliniendurchsetzung, treibt das Marktwachstum zusätzlich an. Darüber hinaus tragen die starke Unterstützung führender Cybersicherheitsanbieter und die Einhaltung regulatorischer Vorgaben maßgeblich zur Expansion des US-Marktes bei.

Einblick in den europäischen Markt für Zero-Trust-Sicherheit

Der europäische Markt für Zero-Trust-Sicherheit wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Datenschutzbestimmungen und die zunehmende Besorgnis über Cyberangriffe auf Unternehmen und staatliche Institutionen. Die fortschreitende digitale Transformation, die verstärkte Nutzung von Cloud-Lösungen und der Bedarf an sicheren Remote-Arbeitsumgebungen fördern die Verbreitung von Zero-Trust-Lösungen. Unternehmen aus den Bereichen Finanzdienstleistungen, Gesundheitswesen und Industrie implementieren vermehrt Zero-Trust-Frameworks, um die Einhaltung gesetzlicher Bestimmungen zu gewährleisten und kritische Daten zu schützen.

Einblick in den britischen Markt für Zero-Trust-Sicherheit

Der britische Markt für Zero-Trust-Sicherheit wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Cyberbedrohungen, die wachsende Verbreitung von Cloud-Lösungen und der Bedarf an robusten Lösungen für Identitäts- und Zugriffsmanagement. Unternehmen und Organisationen des öffentlichen Sektors setzen adaptive, kontinuierliche Verifizierungssysteme ein, um die Netzwerksicherheit zu erhöhen. Die ausgereifte IT-Infrastruktur Großbritanniens, gepaart mit einem hohen Bewusstsein für Cybersicherheit und regulatorischen Vorgaben wie der DSGVO, trägt weiterhin zum Marktwachstum bei.

Einblick in den deutschen Markt für Zero-Trust-Sicherheit

Der deutsche Markt für Zero-Trust-Sicherheit wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung, das gestiegene Bewusstsein für Cyberrisiken und der Bedarf an sicheren IT-Umgebungen im privaten und geschäftlichen Bereich. Deutschlands Fokus auf Innovation, Datenschutz und die Einhaltung datenschutzrechtlicher Bestimmungen fördert die Einführung fortschrittlicher Sicherheitsframeworks. Die Integration von Zero-Trust-Lösungen in Cloud-Plattformen, Endpunktsicherheit und Identitätsmanagementsysteme gewinnt immer mehr an Bedeutung und treibt den Einsatz KI-gestützter Bedrohungserkennung und automatisierter Zugriffskontrollen voran.

Einblick in den Markt für Zero-Trust-Sicherheit im asiatisch-pazifischen Raum

Der Markt für Zero-Trust-Sicherheit im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Digitalisierung, die zunehmende Nutzung von Cloud-Lösungen und das wachsende Bewusstsein für Cyberbedrohungen in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung von Cybersicherheitsrahmen sowie der Ausbau der IT- und Telekommunikationsinfrastrukturen treiben das Marktwachstum zusätzlich an. Darüber hinaus verbessern der Anstieg von Telearbeit, digitalen Diensten und die Produktion von Cybersicherheitslösungen im asiatisch-pazifischen Raum deren Erschwinglichkeit und Verfügbarkeit und tragen so zu einer schnelleren Einführung in Unternehmen jeder Größe bei.

Einblick in den japanischen Markt für Zero-Trust-Sicherheit

Der japanische Markt für Zero-Trust-Sicherheit gewinnt aufgrund des fortschrittlichen IT-Ökosystems des Landes, des hohen Bewusstseins für Cybersicherheit und der zunehmenden Nutzung cloudbasierter Dienste an Dynamik. Unternehmen implementieren Zero-Trust-Frameworks, um sensible Unternehmensdaten zu schützen, die Compliance zu verbessern und vernetzte Infrastrukturen abzusichern. Der Fokus auf KI-gestützte Bedrohungsanalysen, kontinuierliche Authentifizierung und nahtlose Integration in bestehende IT-Umgebungen treibt das Marktwachstum sowohl im Unternehmens- als auch im Regierungssektor voran.

Einblick in den chinesischen Markt für Zero-Trust-Sicherheit

Der chinesische Markt für Zero-Trust-Sicherheit wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante digitale Transformation, die weitverbreitete Nutzung von Cloud-Lösungen und das zunehmende Bewusstsein für Cyberbedrohungen. Unternehmen aus den Bereichen Bankwesen, IT, Telekommunikation und öffentlicher Sektor setzen Zero-Trust-Frameworks ein, um den Datenschutz zu verbessern, Compliance sicherzustellen und die Sicherheit von Remote-Mitarbeitern zu gewährleisten. Die Präsenz führender chinesischer Cybersicherheitsanbieter und staatliche Initiativen zur Förderung sicherer digitaler Infrastrukturen sind Schlüsselfaktoren für das Marktwachstum in China.

Globaler Marktanteil für Zero-Trust-Datensicherheit

Die Branche für Data Zero Trust Security wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Palo Alto Networks (USA)

• Cisco Systems (USA)

• Microsoft (USA)

• Okta (USA)

• IBM Security (USA)

• Fortinet (USA)

• Zscaler (USA)

• CrowdStrike (USA)

• VMware (USA)

• Check Point Software Technologies (Israel)

• Symantec / Broadcom (USA)

• RSA Security (USA)

• Thales Group (Frankreich)

• Illumio (USA)

• Cybereason (USA)

• OneLogin (USA)

• Duo Security / Cisco (USA)

• Trend Micro (Japan)

• Netskope (USA)

• Forcepoint (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Zero-Trust-Datensicherheit?

- Im April 2024 startete Palo Alto Networks, ein weltweit führender Anbieter von Cybersicherheitslösungen, in Südafrika eine strategische Initiative zur Stärkung der Netzwerksicherheit von Unternehmen durch seine fortschrittlichen Zero-Trust-Frameworks. Diese Initiative unterstreicht das Engagement des Unternehmens für innovative und zuverlässige Cybersicherheitslösungen, die auf die spezifischen Bedürfnisse regionaler Unternehmen und Behörden zugeschnitten sind. Durch die Nutzung seiner globalen Expertise und modernster Technologien festigt Palo Alto Networks seine Position im schnell wachsenden globalen Markt für Zero-Trust-Datensicherheit.

- Im März 2024 stellte Okta Inc., ein führender Anbieter von Identitäts- und Zugriffsmanagementlösungen mit Sitz in den USA, verbesserte KI-gestützte Multi-Faktor-Authentifizierungslösungen für Bildungseinrichtungen und Unternehmen vor. Das System optimiert die Echtzeit-Bedrohungserkennung und den sicheren Fernzugriff und unterstreicht Oktas Engagement für die Entwicklung fortschrittlicher Sicherheitslösungen zum Schutz sensibler Daten und kritischer Infrastrukturen.

- Im März 2024 implementierte IBM Security erfolgreich das Projekt „Bengaluru Cybersecurity Resilience“, das die digitale Sicherheit in Städten durch integrierte Zero-Trust-Sicherheitslösungen verbessern soll. Die Initiative nutzt KI-basierte Technologien zur Bedrohungserkennung und kontinuierlichen Verifizierung, um sichere digitale Umgebungen zu schaffen und unterstreicht damit das Engagement von IBM Security für innovative Cybersicherheitspraktiken für sicherere und intelligentere Städte.

- Im Februar 2024 gab CrowdStrike, ein führender Anbieter cloudbasierter Endpoint-Protection-Lösungen, eine strategische Partnerschaft mit der Asia-Pacific Cybersecurity Alliance bekannt. Ziel der Partnerschaft ist die Implementierung von Zero-Trust-Frameworks in KMU und Großunternehmen. Die Zusammenarbeit soll die Bedrohungserkennung verbessern, das Zugriffsmanagement optimieren und die allgemeine Cybersicherheit stärken. Damit unterstreicht CrowdStrike sein Engagement für mehr Sicherheit und operative Effizienz in Unternehmen.

- Im Januar 2024 stellte Microsoft Security auf der RSAC 2024 die Erweiterungen für Azure AD Zero Trust vor. Diese integrieren KI-gestützte Überwachung und adaptive Zugriffskontrollen für Unternehmenskunden. Die Lösung ermöglicht es Unternehmen, Identität, Zugriff und Bedrohungsabwehr zentral über die Cloud zu verwalten und unterstreicht damit Microsofts Fokus auf die Integration fortschrittlicher Technologien in die Cybersicherheitssysteme von Unternehmen – für verbesserten Schutz, Kontrolle und höhere betriebliche Effizienz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.