Global Ddi Dns Dhcp And Ipam Market

Marktgröße in Milliarden USD

CAGR :

%

USD

469.73 Million

USD

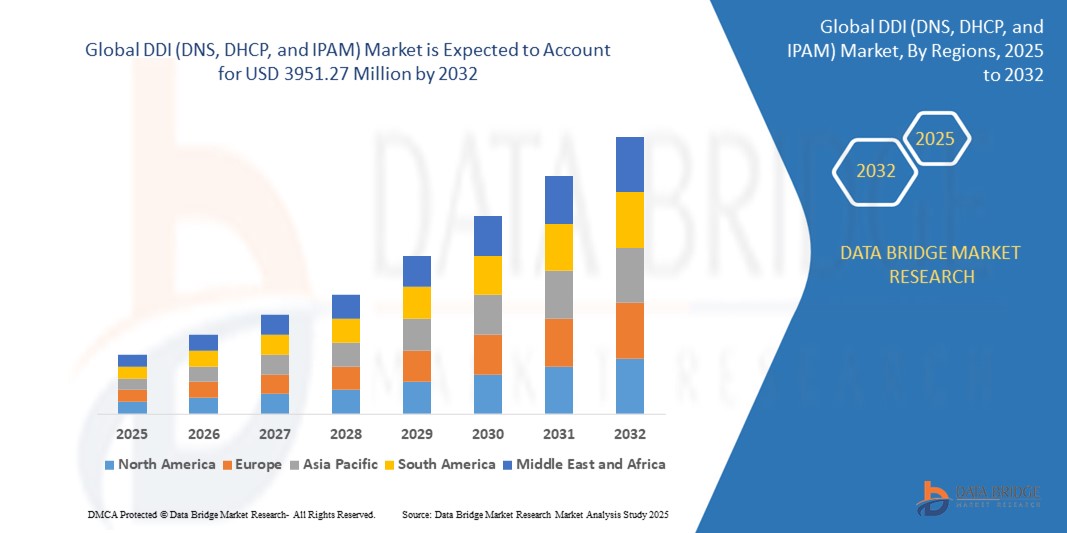

3,951.27 Million

2024

2032

USD

469.73 Million

USD

3,951.27 Million

2024

2032

| 2025 –2032 | |

| USD 469.73 Million | |

| USD 3,951.27 Million | |

| % | |

|

Globale DDI-Marktsegmentierung (DNS, DHCP und IPAM) nach Komponenten (Lösungen und Dienste), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Bereitstellungstyp (Cloud-basiert und vor Ort), Anwendung (Netzwerkautomatisierung, Virtualisierung und Cloud, Rechenzentrumstransformation, Netzwerksicherheit und andere), vertikal (Telekommunikation und IT, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Regierung und Verteidigung, Gesundheitswesen und Biowissenschaften, Bildung, Einzelhandel, Fertigung und andere), Version (IPv4 und IPv6) – Branchentrends und Prognose bis 2032

DDI (DNS, DHCP und IPAM) Marktgröße

- Der globale DDI-Markt (DNS, DHCP und IPAM) wird im Jahr 2024 auf 469,73 Millionen US-Dollar geschätzt und soll bis 2032 3951,27 Millionen US-Dollar erreichen , bei einer CAGR von 30,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von Cloud-Computing, IoT und 5G-Technologien vorangetrieben, die effiziente und skalierbare Lösungen für das IP-Adressmanagement erfordern.

- Die Zunahme von Cyber-Bedrohungen und der Bedarf an verbesserter DNS-Sicherheit und automatisierten Netzwerkdiensten spielen ebenfalls eine entscheidende Rolle bei der Beschleunigung der DDI-Bereitstellung in allen Branchen.

DDI-Marktanalyse (DNS, DHCP und IPAM).

- Der Anstieg vernetzter Geräte und die zunehmende Unternehmensmobilität haben den Bedarf an zentralisierter IP-Adressverwaltung erhöht und DDI-Lösungen zu einem strategischen Vorteil moderner Netzwerkinfrastrukturen gemacht.

- Schlüsselbranchen wie BFSI, Telekommunikation, IT & ITeS und das Gesundheitswesen investieren aktiv in DDI-Plattformen, um die Netzwerkleistung zu optimieren, die Einhaltung von Vorschriften sicherzustellen und Betriebsrisiken zu minimieren.

- Nordamerika dominierte den DDI-Markt (DNS, DHCP und IPAM) mit dem größten Umsatzanteil von 41,25 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach fortschrittlichen Netzwerkmanagementlösungen und die weit verbreitete Einführung cloudbasierter Dienste bei großen Unternehmen und Telekommunikationsanbietern.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen DDI-Markt (DNS, DHCP und IPAM) verzeichnet, was auf den schnellen Ausbau der digitalen Infrastruktur, die zunehmende Verbreitung von Mobiltelefonen und Internet sowie die steigende Nachfrage nach automatisiertem Netzwerkmanagement zurückzuführen ist.

- Das Segment Lösungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den steigenden Bedarf an integrierten Netzwerkmanagementsystemen, die eine zentrale Kontrolle über DNS, DHCP und IP-Adressverwaltung ermöglichen. Unternehmen setzen zunehmend DDI-Lösungen ein, um die Netzwerkeffizienz zu gewährleisten, manuelle Konfigurationsfehler zu reduzieren und die Transparenz über IP-Infrastrukturen zu verbessern. Diese Lösungen sind besonders wichtig für die Unterstützung der digitalen Transformation und skalierbarer IT-Infrastrukturen.

Berichtsumfang und DDI (DNS, DHCP und IPAM)-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu DDI (DNS, DHCP und IPAM) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

DDI (DNS, DHCP und IPAM) Markttrends

„Steigende Nachfrage nach automatisiertem Netzwerkmanagement in hybriden Umgebungen“

- Unternehmen setzen zunehmend auf Hybrid- und Multi-Cloud-Infrastrukturen, wodurch die manuelle DDI-Verwaltung ineffizient und fehleranfällig wird.

- Automatisierte DDI-Tools ermöglichen die zentrale Steuerung und dynamische Konfiguration von IP-Adressen, DNS- und DHCP-Diensten

- Diese Lösungen minimieren menschliche Fehler, reduzieren Ausfallzeiten und verbessern die allgemeine Netzwerkzuverlässigkeit und Skalierbarkeit

- Die Integration von KI/ML in DDI-Plattformen hilft, Probleme wie IP-Konflikte und Ausfälle vorherzusagen und zu verhindern

- Anbieter bringen für Hybridumgebungen optimierte Plattformen auf den Markt

- Beispielsweise bietet BloxOne DDI von Infoblox nahtlose Automatisierung und Transparenz über Cloud- und On-Premise-Netzwerke hinweg.

DDI (DNS, DHCP und IPAM) Marktdynamik

Treiber

„Anstieg des Netzwerkverkehrs durch IoT- und 5G-Rollouts treibt die Nachfrage nach IP-Adressverwaltung“

- Das explosive Wachstum bei IoT-Geräten und 5G-Konnektivität erhöht die Nachfrage nach effizientem IP-Adressmanagement

- DDI-Lösungen bieten dynamische Bereitstellung, Echtzeittransparenz und zentrale Kontrolle über Netzwerkressourcen

- Telekommunikations- und Smart-Device-Ökosysteme profitieren von verbesserter Zuverlässigkeit und schneller Skalierung durch IPAM-Tools

- Network Slicing in 5G erfordert eine robuste DDI-Infrastruktur zur Zuweisung und Verwaltung von IP-Ressourcen über verteilte Knoten hinweg

- Zu den 5G-Ausbaubemühungen von AT&T gehört beispielsweise die Bereitstellung fortschrittlicher DDI-Systeme zur Unterstützung dynamischer Netzwerkdienste für Millionen von angeschlossenen Geräten.

Einschränkung/Herausforderung

„Hohe Kosten für Bereitstellung und Integration in Legacy-Systeme“

- Die anfänglichen Kosten für die Implementierung fortschrittlicher DDI-Lösungen sind hoch und schrecken KMU und Unternehmen mit begrenztem Budget von der Einführung ab.

- Viele Unternehmen arbeiten mit veralteten DNS/DHCP-Systemen, die kostspielige Überarbeitungen erfordern, um moderne DDI-Plattformen zu integrieren.

- Die Bereitstellung erfordert oft viel Zeit, erfordert qualifiziertes Personal und kann zu Störungen des Netzwerkbetriebs führen.

- Kompatibilitätsprobleme und steile Lernkurven bei der Migration vom manuellen IP-Management erhöhen den Widerstand der IT-Teams

- So kam es beispielsweise bei einem mittelgroßen Gesundheitsnetzwerk in Europa zu Verzögerungen und Budgetüberschreitungen bei der Integration einer neuen IPAM-Lösung aufgrund von Einschränkungen der bestehenden Infrastruktur.

DDI (DNS, DHCP und IPAM) Marktumfang

Der DDI-Markt (DNS, DHCP und IPAM) ist basierend auf Komponente, Unternehmensgröße, Bereitstellungstyp, Anwendung, Vertikale und Version in sechs wichtige Segmente unterteilt.

• Nach Komponente

Der DDI-Markt ist nach Komponenten in Lösungen und Services unterteilt. Das Segment Lösungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den steigenden Bedarf an integrierten Netzwerkmanagementsystemen, die eine zentrale Kontrolle über DNS, DHCP und IP-Adressverwaltung ermöglichen. Unternehmen setzen zunehmend DDI-Lösungen ein, um die Netzwerkeffizienz zu gewährleisten, manuelle Konfigurationsfehler zu reduzieren und die Transparenz über IP-Infrastrukturen hinweg zu verbessern. Diese Lösungen sind besonders wichtig für die Unterstützung der digitalen Transformation und skalierbarer IT-Infrastrukturen.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die steigende Nachfrage nach Managed Services, Beratung und Support in Unternehmen zurückzuführen, die in Cloud-Umgebungen migrieren. Diese Services spielen eine wichtige Rolle bei der effektiven Bereitstellung, Integration und Wartung von DDI-Systemen, insbesondere für Unternehmen ohne internes technisches Know-how.

• Nach Organisationsgröße

Der DDI-Markt ist nach Unternehmensgröße in Großunternehmen sowie kleine und mittlere Unternehmen segmentiert. Großunternehmen hatten 2024 den größten Umsatzanteil, was auf ihre umfangreichen Netzwerke und den dringenden Bedarf an fortschrittlicher IP-Adressverwaltung und Netzwerksteuerung zurückzuführen ist. Diese Unternehmen benötigen robuste DDI-Systeme, um globale Abläufe zu unterstützen, die Netzwerkverfügbarkeit sicherzustellen und die Compliance aufrechtzuerhalten.

Das Segment der kleinen und mittleren Unternehmen (KMU) wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die zunehmende Einführung cloudbasierter DDI-Lösungen, die kosteneffiziente Skalierbarkeit und vereinfachte Netzwerkvorgänge für wachsende Unternehmen bieten.

• Nach Bereitstellungstyp

Der DDI-Markt wird je nach Bereitstellungstyp in Cloud-basierte und On-Premise-Lösungen unterteilt. Das On-Premise-Segment erzielte 2024 den größten Marktanteil, vor allem getrieben von datensensiblen Branchen, die eine interne Kontrolle ihrer Netzwerkinfrastruktur bevorzugen. On-Premise-Bereitstellungen bieten höhere Anpassungsmöglichkeiten, bessere Datensouveränität und erfüllen strenge Compliance-Anforderungen.

Das Cloud-basierte Segment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Trend hin zu flexiblem, skalierbarem und kosteneffizientem Netzwerkmanagement. Cloud-basierte DDI-Lösungen sind besonders vorteilhaft für die Unterstützung von Remote-Arbeit, hybriden IT-Modellen und Multi-Site-Konnektivität.

• Nach Anwendung

Auf Basis der Anwendung ist der Markt in Netzwerkautomatisierung, Virtualisierung und Cloud, Rechenzentrumstransformation, Netzwerksicherheit und andere segmentiert. Das Segment Netzwerkautomatisierung führte den Markt mit dem größten Umsatzanteil im Jahr 2024 an, da Unternehmen darauf abzielen, manuelle Eingriffe zu reduzieren, die Netzwerkzuverlässigkeit zu verbessern und den Betrieb zu rationalisieren.

Das Virtualisierungs- und Cloud-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die schnelle Einführung von Cloud-nativen Anwendungen und virtuellen Infrastrukturen zurückzuführen ist, die für optimale Leistung und Skalierbarkeit eine nahtlose DDI-Integration erfordern.

• Nach Vertikalen

Auf vertikaler Basis ist der DDI-Markt in die Bereiche Telekommunikation und IT, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Regierung und Verteidigung, Gesundheitswesen und Biowissenschaften, Bildung, Einzelhandel, Fertigung und andere segmentiert. Das Telekommunikations- und IT-Segment dominierte den Markt im Jahr 2024, da der Sektor stark von dynamischen und komplexen Netzwerken abhängig ist, die eine kontinuierliche Verwaltung und Automatisierung von IP-Adressen erfordern.

Das Segment Gesundheitswesen und Biowissenschaften wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die zunehmende Digitalisierung von Gesundheitsakten, die wachsende Zahl vernetzter medizinischer Geräte und die steigende Nachfrage nach sicherem und zuverlässigem Netzwerkmanagement.

• Nach Version

Der DDI-Markt ist nach Version in IPv4 und IPv6 segmentiert. Das IPv4-Segment hatte im Jahr 2024 den größten Umsatzanteil, da es in Altsystemen weit verbreitet ist und mit bestehenden Infrastrukturen kompatibel ist.

Umgekehrt wird erwartet, dass das IPv6-Segment zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen wird. Dies wird durch die Erschöpfung der IPv4-Adressen, die Zunahme internetfähiger Geräte und den Bedarf an mehr Adressraum zur Anpassung an wachsende digitale Ökosysteme unterstützt.

Regionale Analyse des DDI-Marktes (DNS, DHCP und IPAM)

- Nordamerika dominierte den DDI-Markt (DNS, DHCP und IPAM) mit dem größten Umsatzanteil von 41,25 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach fortschrittlichen Netzwerkmanagementlösungen und die weit verbreitete Einführung cloudbasierter Dienste bei großen Unternehmen und Telekommunikationsanbietern.

- Organisationen in der Region legen Wert auf effizientes IP-Adressmanagement und Netzwerkautomatisierung, um komplexe IT-Infrastrukturen und hybride Arbeitsumgebungen zu unterstützen

- Die Verbreitung von IoT-Geräten, der zunehmende Bau von Rechenzentren und die starke Betonung der Einhaltung der Netzwerksicherheit unterstützen das Wachstum von DDI-Lösungen, insbesondere in den USA und Kanada

US DDI (DNS, DHCP und IPAM) Markteinblick

Der US-amerikanische DDI-Markt erzielte 2024 mit 79,8 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch schnelle Initiativen zur digitalen Transformation und die zunehmende Nutzung von IPv6-Adressierung. Unternehmen und Behörden integrieren DDI-Plattformen, um die Kontrolle über ihre wachsenden Netzwerke zu verbessern und manuelle Fehler zu reduzieren. Der Bedarf an zentralisiertem, automatisiertem Netzwerkmanagement hat zu einer weit verbreiteten Implementierung bei Cloud-Service-Anbietern und Rechenzentren geführt. Darüber hinaus zwingt der steigende Bedarf an Cyber-Resilienz und der Einhaltung von Datenschutzstandards Unternehmen dazu, ihre bestehende DNS- und DHCP-Infrastruktur mit robusten DDI-Lösungen aufzurüsten.

DDI (DNS, DHCP und IPAM) in Europa – Markteinblick

Der europäische DDI-Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch strenge regulatorische Rahmenbedingungen wie die DSGVO und steigende Investitionen in die digitale Infrastruktur. Mit dem rasanten Ausbau von 5G-Netzen und Cloud-Computing-Diensten nutzen Unternehmen in Deutschland, Großbritannien und Frankreich DDI-Lösungen, um IP-Ressourcen effektiver zu verwalten. Die zunehmende Nutzung hybrider IT-Umgebungen und der Bedarf an optimierter Netzwerktransparenz tragen ebenfalls zum Marktwachstum in den europäischen Ländern bei.

Einblick in den britischen DDI-Markt (DNS, DHCP und IPAM).

Der britische DDI-Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die beschleunigte Einführung digitaler Dienste und den Ausbau der Telekommunikationsinfrastruktur. Unternehmen konzentrieren sich auf die Automatisierung des IP-Adressmanagements, um der steigenden Nachfrage nach Konnektivität und sicherem Netzwerkzugang gerecht zu werden. Der Anstieg der Unternehmensmobilität sowie Cloud-native Entwicklungen im Finanz- und Einzelhandelssektor verstärken die Nachfrage nach zuverlässigen und skalierbaren DDI-Plattformen im Land zusätzlich.

Markteinblicke für DDI (DNS, DHCP und IPAM) in Deutschland

Der deutsche DDI-Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die robuste Industrie- und IT-Landschaft des Landes zurückzuführen ist. Der Schwerpunkt auf eine sichere digitale Transformation und die Einführung von Edge Computing treiben Investitionen in automatisierte Netzwerkmanagementlösungen voran. Deutsche Unternehmen legen Wert auf Netzwerkoptimierung und die Einhaltung von Datenschutzgesetzen, was zu einem verstärkten Einsatz von DDI-Systemen in Branchen wie der Automobilindustrie, der Fertigung und dem Gesundheitswesen führt.

Markteinblicke für DDI (DNS, DHCP und IPAM) im asiatisch-pazifischen Raum

Der DDI-Markt im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die rasante Urbanisierung, die zunehmende Internetdurchdringung und die flächendeckende Nutzung von Cloud- und Virtualisierungstechnologien in Ländern wie China, Indien und Japan. Staatliche Digitalisierungsinitiativen sowie die steigende Zahl vernetzter Geräte beschleunigen die Nachfrage nach DDI-Lösungen. Die wachsende KMU-Basis in der Region und die kostengünstige Einführung cloudbasierter Plattformen machen DDI für Unternehmen jeder Größe zunehmend zugänglich und skalierbar.

Markteinblick in Japan DDI (DNS, DHCP und IPAM)

Der japanische DDI-Markt wächst aufgrund des steigenden Bedarfs an effizientem Netzwerkmanagement in Großunternehmen und öffentlichen Einrichtungen. Mit der zunehmenden Verbreitung von IPv6 und der Modernisierung digitaler Infrastrukturen investieren Unternehmen in fortschrittliche IPAM- und DNS-DHCP-Automatisierungstools. Japans Fokus auf Smart Cities und die zunehmende Nutzung vernetzter Systeme in Branchen wie der Fertigung und dem Gesundheitswesen tragen zudem zu einer stetigen Nachfrage nach integrierten DDI-Plattformen bei.

Markteinblick in China DDI (DNS, DHCP und IPAM)

China hatte 2024 den größten Umsatzanteil am DDI-Markt im asiatisch-pazifischen Raum, unterstützt durch starke staatliche Initiativen zur digitalen Transformation und zum Ausbau der 5G-Infrastruktur. Dank des riesigen Netzwerks an Cloud-Anbietern, Telekommunikationsbetreibern und Internetunternehmen des Landes hat die Einführung automatisierter und skalierbarer DDI-Systeme deutlich an Bedeutung gewonnen. Darüber hinaus zwingt der Trend zur Datenlokalisierung und sicheren Vernetzung Unternehmen dazu, ihre DNS- und DHCP-Frameworks zu modernisieren.

DDI (DNS, DHCP und IPAM) Marktanteil

Die DDI-Branche (DNS, DHCP und IPAM) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cisco Systems, Inc. (USA)

- VMware, Inc. (USA)

- Geistiges Eigentum von AT&T. (USA)

- Microsoft (US)

- Tech Mahindra Limited. (Indien)

- Honeywell International Inc. (USA)

- Capgemini (Frankreich)

- Oracle (USA)

- Accenture (Irland)

- SAP (Deutschland)

- ALE International (Frankreich)

- Apperian (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Duo (USA)

- HCL Technologies Limited (Indien)

- BlackBerry Limited. (Kanada)

- Infosys Limited (Indien)

- IBM (USA)

- Tata Consultancy Services Limited. (Indien)

Neueste Entwicklungen auf dem globalen DDI-Markt (DNS, DHCP und IPAM)

- Im Januar 2023 bringt EfficientIP, Spezialist für DDI-Sicherheit und -Automatisierung, seine neue DNS-basierte Datenexfiltrationsanwendung auf den Markt. Das praxisorientierte Webtool ermöglicht Unternehmen, ethische Hacks in ihren DNS-Systemen durchzuführen und so potenzielle Schwachstellen zu identifizieren. Dieser proaktive Ansatz trägt dazu bei, Datenschutzverletzungen durch die Stärkung der Netzwerksicherheit zu verhindern.

- Im Juni 2022 kooperiert AmiViz, der erste B2B-Marktplatz im Nahen Osten, mit EfficientIP und gewährt ägyptischen Vertriebspartnern Zugriff auf seine DDI-Lösungen. Die DNS-, DHCP- und IP-Adressverwaltungslösungen von EfficientIP sind über die Online-Plattformen von AmiViz, einschließlich des Webportals und der mobilen App, verfügbar und verbessern die Netzwerkinfrastruktur und Sicherheit ägyptischer Unternehmen.

- Im März 2022 stellt EfficientIP SOLIDserver 8.1 vor, die neueste Version seiner DDI-Suite. Sie bietet zentralisiertes DNS-Management und Netzwerksicherheit für hybride Cloud-Infrastrukturen. Mit maßgeschneiderten Funktionen für Multi-Cloud-Umgebungen ermöglicht SOLIDserver 8.1 Unternehmen, ihre Agilität und Betriebseffizienz zu steigern – entscheidend in der sich schnell entwickelnden Technologielandschaft von heute.

- Im März 2022 kündigt EfficientIP eine paneuropäische Partnerschaft mit der Nomios Group an, die die autonome Bereitstellung seiner DDI-Lösungen in wichtigen europäischen Märkten wie Deutschland, Belgien, Frankreich, Polen, den Niederlanden und Großbritannien ermöglicht. Diese Zusammenarbeit stärkt die Präsenz von EfficientIP und ermöglicht einen nahtlosen Zugang zu seinen innovativen DDI-Automatisierungs- und Sicherheitsangeboten in ganz Europa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN DDI-MARKT (DNS, DHCP UND IPAM)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN DDI-MARKT (DNS, DHCP UND IPAM)

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 MULTIVARIATE MODELLIERUNG

2.2.5 TOP-TO-BOTTOM-ANALYSE

2.2.6 MESSSTANDARDS

2.2.7 ANALYSE DES LIEFERANTENANTEILS

2.2.8 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.9 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER DDI-MARKT (DNS, DHCP UND IPAM): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PORTERS FÜNF-KRÄFTE-ANALYSE

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 WERTSCHÄTZUNGSKETTENANALYSE

5.5 UNTERNEHMENSVERGLEICHSANALYSE

5.6 PATENTANALYSE

5.7 ANALYSE DES VERBRAUCHERVERHALTENS

6 GLOBALER DDI-MARKT (DNS, DHCP UND IPAM) DURCH ANGEBOT

6.1 ÜBERSICHT

6.2 LÖSUNG

6.3 DIENSTLEISTUNGEN

6.3.1 MANAGED SERVICES

6.3.2 PROFESSIONELLE DIENSTLEISTUNGEN

6.3.2.1. SCHULUNG UND BERATUNG

6.3.2.2. UMSETZUNG UND INTEGRATION

6.3.2.3. SUPPORT UND WARTUNG

7 GLOBALER DDI-MARKT (DNS, DHCP UND IPAM) NACH BEREITSTELLUNGSMODUS

7.1 ÜBERSICHT

7.2 CLOUD

7.3 VOR ORT

8 GLOBALER DDI-MARKT (DNS, DHCP UND IPAM) NACH UNTERNEHMENSGRÖSSE

8.1 ÜBERSICHT

8.2 KLEINE UND MITTLERE UNTERNEHMEN

8.2.1 NACH BEREITSTELLUNGSMODUS

8.2.1.1. CLOUD

8.2.1.2. VOR ORT

8.3 GROSSUNTERNEHMEN

8.3.1 NACH BEREITSTELLUNGSMODUS

8.3.1.1. CLOUD

8.3.1.2. VOR ORT

9 GLOBALER DDI-MARKT (DNS, DHCP UND IPAM) NACH VERSION

9.1 ÜBERSICHT

9.2 IPV4

9.3 IPV6

10 GLOBALER DDI-MARKT (DNS, DHCP UND IPAM) NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 TRANSFORMATION DES RECHENZENTRUMS

10.3 NETZWERKSICHERHEIT

10.4 NETZWERKAUTOMATISIERUNG

10.5 VIRTUALISIERUNG UND CLOUD

10.6 EINHEITLICHES MANAGEMENT

10.7 SONSTIGES

11 GLOBALER DDI-MARKT (DNS, DHCP UND IPAM) NACH ENDBENUTZER

11.1 ÜBERSICHT

11.2 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI)

11.2.1 DURCH ANWENDUNG

11.2.1.1. Transformation des Rechenzentrums

11.2.1.2. NETZWERKSICHERHEIT

11.2.1.3. NETZWERKAUTOMATISIERUNG

11.2.1.4. VIRTUALISIERUNG UND CLOUD

11.2.1.5. EINHEITLICHES MANAGEMENT

11.2.1.6. SONSTIGES

11.3 IT UND TELEKOMMUNIKATION

11.3.1 DURCH ANWENDUNG

11.3.1.1. Transformation des Rechenzentrums

11.3.1.2. NETZWERKSICHERHEIT

11.3.1.3. NETZWERKAUTOMATISIERUNG

11.3.1.4. VIRTUALISIERUNG UND CLOUD

11.3.1.5. EINHEITLICHES MANAGEMENT

11.3.1.6. SONSTIGES

11.4 REGIERUNG UND VERTEIDIGUNG

11.4.1 DURCH ANWENDUNG

11.4.1.1. TRANSFORMATION DES RECHENZENTRUMS

11.4.1.2. NETZWERKSICHERHEIT

11.4.1.3. NETZWERKAUTOMATISIERUNG

11.4.1.4. VIRTUALISIERUNG UND CLOUD

11.4.1.5. EINHEITLICHES MANAGEMENT

11.4.1.6. SONSTIGES

11.5 HERSTELLUNG

11.5.1 DURCH ANWENDUNG

11.5.1.1. Datacenter-Transformation

11.5.1.2. NETZWERKSICHERHEIT

11.5.1.3. NETZWERKAUTOMATISIERUNG

11.5.1.4. VIRTUALISIERUNG UND CLOUD

11.5.1.5. EINHEITLICHES MANAGEMENT

11.5.1.6. SONSTIGES

11.6 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN

11.6.1 DURCH ANWENDUNG

11.6.1.1. Transformation des Rechenzentrums

11.6.1.2. NETZWERKSICHERHEIT

11.6.1.3. NETZWERKAUTOMATISIERUNG

11.6.1.4. VIRTUALISIERUNG UND CLOUD

11.6.1.5. EINHEITLICHES MANAGEMENT

11.6.1.6. SONSTIGES

11.7 EINZELHANDEL

11.7.1 NACH ANWENDUNG

11.7.1.1. Datacenter-Transformation

11.7.1.2. NETZWERKSICHERHEIT

11.7.1.3. NETZWERKAUTOMATISIERUNG

11.7.1.4. VIRTUALISIERUNG UND CLOUD

11.7.1.5. EINHEITLICHE VERWALTUNG

11.7.1.6. SONSTIGES

11.8 BILDUNG

11.8.1 DURCH ANWENDUNG

11.8.1.1. Transformation des Rechenzentrums

11.8.1.2. NETZWERKSICHERHEIT

11.8.1.3. NETZWERKAUTOMATISIERUNG

11.8.1.4. VIRTUALISIERUNG UND CLOUD

11.8.1.5. EINHEITLICHE VERWALTUNG

11.8.1.6. SONSTIGES

11.9 SONSTIGES

12 GLOBALER DDI-MARKT (DNS, DHCP UND IPAM) NACH REGION

12.1 GLOBALER DDI-MARKT (DNS, DHCP UND IPAM) (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

12.1.1 NORDAMERIKA

12.1.1.1. USA

12.1.1.2. KANADA

12.1.1.3. MEXIKO

12.1.2 EUROPA

12.1.2.1. DEUTSCHLAND

12.1.2.2. FRANKREICH

12.1.2.3. Vereinigtes Königreich

12.1.2.4. ITALIEN

12.1.2.5. SPANIEN

12.1.2.6. RUSSLAND

12.1.2.7. TÜRKEI

12.1.2.8. BELGIEN

12.1.2.9. NIEDERLANDE

12.1.2.10. SCHWEIZ

12.1.2.11. SCHWEDEN

12.1.2.12. DÄNEMARK

12.1.2.13. POLEN

12.1.2.14. RESTLICHES EUROPA

12.1.3 ASIEN-PAZIFIK

12.1.3.1. JAPAN

12.1.3.2. CHINA

12.1.3.3. SÜDKOREA

12.1.3.4. INDIEN

12.1.3.5. AUSTRALIEN UND NEUSEELAND

12.1.3.6. SINGAPUR

12.1.3.7. THAILAND

12.1.3.8. MALAYSIA

12.1.3.9. INDONESIEN

12.1.3.10. PHILIPPINEN

12.1.3.11. TAIWAN

12.1.3.12. VIETNAM

12.1.3.13. RESTLICHER ASIEN-PAZIFIK-RAUM

12.1.4 SÜDAMERIKA

12.1.4.1. BRASILIEN

12.1.4.2. ARGENTINIEN

12.1.4.3. RESTLICHES SÜDAMERIKA

12.1.5 NAHER OSTEN UND AFRIKA

12.1.5.1. SÜDAFRIKA

12.1.5.2. ÄGYPTEN

12.1.5.3. Saudi-Arabien

12.1.5.4. Vereinigte Arabische Emirate

12.1.5.5. ISRAEL

12.1.5.6. KUWAIT

12.1.5.7. KATAR

12.1.5.8. REST DES NAHEN OSTEN UND AFRIKAS

12.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

13 GLOBALER MARKT FÜR ULTRAVIOLETTE (UV)-HÄRTUNGSSYSTEME, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 ÄNDERUNGEN DER VORSCHRIFTEN

13.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 GLOBALER DDI-MARKT (DNS, DHCP UND IPAM), SWOT-ANALYSE

15 GLOBALER DDI-MARKT (DNS, DHCP UND IPAM), FIRMENPROFIL

15.1 MICROSOFT

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 PRODUKTPORTFOLIO

15.1.4 JÜNGSTE ENTWICKLUNGEN

15.2 NOKIA

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UMSATZANALYSE

15.2.3 PRODUKTPORTFOLIO

15.2.4 JÜNGSTE ENTWICKLUNGEN

15.3 CISCO

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 PRODUKTPORTFOLIO

15.3.4 JÜNGSTE ENTWICKLUNGEN

15.4 BLUECAT-NETZWERKE

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UMSATZANALYSE

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNGEN

15,5 BT DIAMOND IP (CYGNA LABS CORP.)

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UMSATZANALYSE

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNGEN

15.6 INFOBLOX

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 UMSATZANALYSE

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNGEN

15.7 TCPWAVE INC.

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 UMSATZANALYSE

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNGEN

15.8 MÄNNER & MÄUSE

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 UMSATZANALYSE

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNGEN

15.9 FUSIONLAYER

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 UMSATZANALYSE

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNGEN

15.1 SOLARWINDS, LLC.

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 JÜNGSTE ENTWICKLUNGEN

15.11 EFFIZIENTIPP

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 UMSATZANALYSE

15.11.3 PRODUKTPORTFOLIO

15.11.4 JÜNGSTE ENTWICKLUNGEN

15.12 APPLIANSYS

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 UMSATZANALYSE

15.12.3 PRODUKTPORTFOLIO

15.12.4 JÜNGSTE ENTWICKLUNGEN

15.13 6CONNECT INC.

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 UMSATZANALYSE

15.13.3 PRODUKTPORTFOLIO

15.13.4 JÜNGSTE ENTWICKLUNGEN

15.14 NEXNET-LÖSUNGEN

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 UMSATZANALYSE

15.14.3 PRODUKTPORTFOLIO

15.14.4 JÜNGSTE ENTWICKLUNGEN

15.15 ZEBRA TECHNOLOGIES

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 UMSATZANALYSE

15.15.3 PRODUKTPORTFOLIO

15.15.4 JÜNGSTE ENTWICKLUNGEN

15.16 HUAWEI TECHNOLOGIES CO., LTD

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 UMSATZANALYSE

15.16.3 PRODUKTPORTFOLIO

15.16.4 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

16 VERWANDTE BERICHTE

17 FRAGEBOGEN

18 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.