Global Defense Cyber Warfare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

153.20 Billion

USD

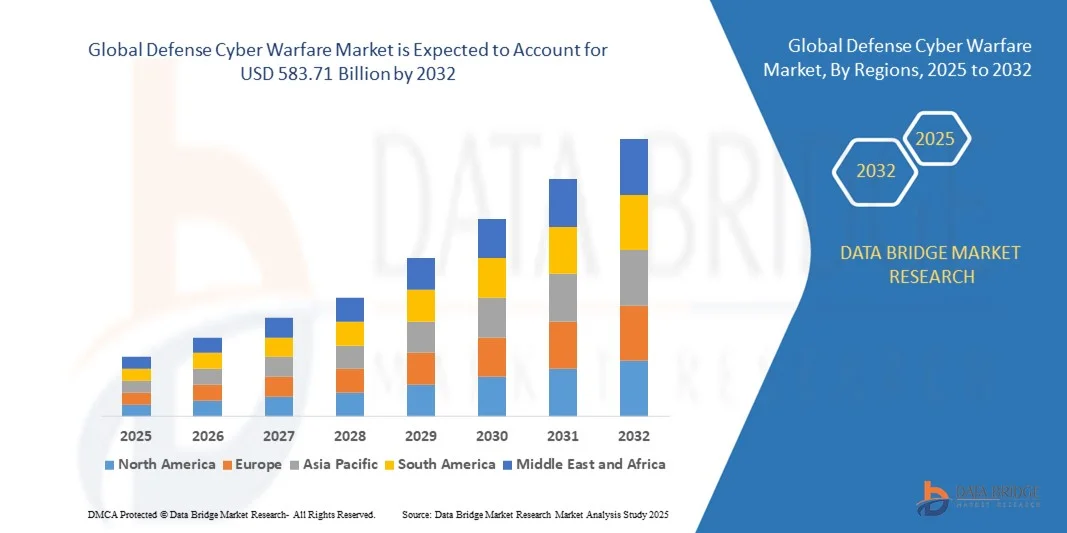

583.71 Billion

2024

2032

USD

153.20 Billion

USD

583.71 Billion

2024

2032

| 2025 –2032 | |

| USD 153.20 Billion | |

| USD 583.71 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Cyberkriegsführung im Verteidigungsbereich nach Lösung (Verteidigungslösungen, Bedrohungsanalyse, Netzwerkverstärkung und Schulungsdienstleistungen), Anwendung (Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI), Medien- und Kommunikationsdienste, Unternehmen und Privatkunden, Luft- und Raumfahrt sowie Verteidigung, Transport und Logistik, Regierung und Versorgungsunternehmen sowie Sonstige), Bereitstellungsart (On-Premises und Cloud), Unternehmensgröße (KMU und Großunternehmen) – Branchentrends und Prognose bis 2032

Marktgröße für Cyberkriegsführung im Verteidigungsbereich

- Der globale Markt für Cyberkriegsführung im Verteidigungsbereich hatte im Jahr 2024 einen Wert von 153,20 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 583,71 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit von Cyberangriffen auf kritische Verteidigungsinfrastrukturen und Regierungsnetzwerke angetrieben, was zu verstärkten Investitionen in Programme zur Modernisierung der Cybersicherheit führt.

- Die zunehmende Integration von künstlicher Intelligenz (KI), maschinellem Lernen und Big-Data-Analysen in militärische Cyberabwehroperationen verbessert die Fähigkeiten zur Bedrohungserkennung, Reaktion auf Vorfälle und Netzwerkresilienz weiter.

Marktanalyse für Cyberkriegsführung im Verteidigungsbereich

- Der Markt für Cyberkriegsführung im Verteidigungsbereich erlebt ein rasantes Wachstum, da Nationen der Entwicklung fortschrittlicher Cyberabwehr- und Angriffsfähigkeiten Priorität einräumen, um die nationale Sicherheit in einem zunehmend digitalisierten Schlachtfeld zu gewährleisten.

- Strategische Kooperationen zwischen Verteidigungsbehörden und privaten Cybersicherheitsunternehmen beschleunigen die Innovation von Cyberlösungen der nächsten Generation zum Schutz von Führungs-, Kontroll-, Kommunikations- und Aufklärungssystemen (C3I).

- Nordamerika dominierte 2024 den Markt für Cyberkriegsführung im Verteidigungsbereich mit dem größten Umsatzanteil von 41,22 %, angetrieben durch die steigende Zahl staatlich geförderter Cyberangriffe, die rasche Digitalisierung der Verteidigung und zunehmende staatliche Investitionen in Programme zur Modernisierung der Cybersicherheit.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Cyberkriegsführung im Verteidigungsbereich verzeichnet , angetrieben durch zunehmende geopolitische Spannungen, militärische Modernisierungsprogramme und wachsende Investitionen in Cyberaufklärung und Verteidigungstechnologien.

- Das Segment Verteidigungslösungen hielt 2024 den größten Marktanteil, angetrieben durch die wachsende Nachfrage nach fortschrittlichen Cybersicherheitstools zum Schutz klassifizierter militärischer Netzwerke und digitaler Ressourcen. Diese Lösungen umfassen Intrusion Detection, Verschlüsselungssysteme und sichere Kommunikationstechnologien, die die Verteidigungsbereitschaft und die Bedrohungsabwehr verbessern.

Berichtsumfang und Marktsegmentierung im Bereich Cyberkriegsführung

|

Attribute |

Wichtige Markteinblicke im Bereich Cyberkriegsführung im Verteidigungsbereich |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends im Bereich Cyberkriegsführung im Verteidigungsbereich

Integration von künstlicher Intelligenz und maschinellem Lernen in Cyberabwehroperationen

- Die zunehmende Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in Cyberkriegssysteme der Verteidigung verändert die Art und Weise, wie militärische Organisationen Cyberbedrohungen erkennen, vorhersagen und neutralisieren. KI-gestützte Algorithmen verbessern das Lagebewusstsein durch die Echtzeitanalyse massiver Datensätze und ermöglichen so proaktive Verteidigungsstrategien und schnellere Reaktionszeiten auf sich entwickelnde Angriffe. Diese Systeme erlauben es Verteidigungsbehörden, die Erkennung von Anomalien zu automatisieren und die Netzwerkresilienz gegen groß angelegte digitale Angriffe zu erhöhen.

- Die Fähigkeit KI-basierter Systeme, zu lernen und sich an neue Bedrohungsmuster anzupassen, verbessert die Verteidigungsfähigkeit erheblich. Modelle des maschinellen Lernens können Anomalien automatisch erkennen, Zero-Day-Schwachstellen aufspüren und gegnerische Taktiken vorhersagen und bieten so einen entscheidenden Vorteil sowohl bei offensiven als auch bei defensiven Cyberoperationen. Regierungen investieren massiv in KI-basierte Cyber-Kommandozentralen, um die nationalen Sicherheitsstrukturen zu stärken und domänenübergreifende Koordination sowie prädiktive Risikoanalysen in beispielloser Geschwindigkeit zu ermöglichen.

- Die Zusammenarbeit zwischen Rüstungsunternehmen und Cybersicherheitsfirmen führt zur Entwicklung fortschrittlicher, KI-integrierter Systeme, die Bedrohungen autonom aufspüren und Daten in komplexen Netzwerken korrelieren können. Diese Systeme steigern die Effizienz und reduzieren menschliche Fehler, wodurch ein neuer Standard für die Cyberkriegsinfrastruktur der nächsten Generation gesetzt wird. Darüber hinaus fördert diese Kooperation die Schaffung KI-gestützter Simulationsumgebungen, die reale Cyberangriffe nachbilden, um die Verteidigungsbereitschaft und die taktische Planung zu verbessern.

- Beispielsweise initiierte das US-Verteidigungsministerium im Jahr 2024 den großflächigen Einsatz KI-gestützter Cyberabwehrsysteme, die ausländische Angriffe auf militärische Kommunikationsnetze vorhersagen und verhindern sollen. Diese Initiative markierte einen wichtigen Meilenstein in der Modernisierung der Cybersicherheitsoperationen im Verteidigungsbereich. Das Programm konzentrierte sich zudem auf die Integration von Echtzeitanalysen und automatisierten Gegenmaßnahmenprotokollen, um die Abhängigkeit von menschlichen Eingriffen zu minimieren und die Reaktionsgenauigkeit in Stresssituationen zu verbessern.

- Während KI die Cyberkriegsführung revolutioniert, bleiben die Gewährleistung einer ethischen Implementierung, die Minimierung von Fehlalarmen und die Aufrechterhaltung algorithmischer Transparenz zentrale Herausforderungen. Der Erfolg KI-gestützter Verteidigung hängt von menschlicher Aufsicht, kontinuierlichem Modelltraining und sicheren Datenmanagement-Frameworks ab. Verteidigungsorganisationen müssen zudem sicherstellen, dass die Nutzung autonomer Systeme keine Schwachstellen durch gegnerische KI oder Datenmanipulationsangriffe schafft, was robuste Verifizierungsmechanismen erfordert.

Marktdynamik der Cyberkriegsführung im Verteidigungsbereich

Treiber

Zunehmende Häufigkeit von Cyberangriffen auf Verteidigungsnetzwerke und zunehmende Digitalisierung der Verteidigung

- Die steigende Zahl von Cyberangriffen auf militärische Systeme und geheime Netzwerke zwingt Regierungen, ihre Fähigkeiten zur Cyberkriegsführung auszubauen. Die zunehmende Raffinesse staatlich geförderter Angriffe und Spionageaktivitäten hat die Cybersicherheit in allen wichtigen Volkswirtschaften zu einer Priorität der nationalen Verteidigung gemacht. Dieser Anstieg der Angriffe hat Verteidigungsbehörden veranlasst, fortschrittliche, mehrschichtige Sicherheitsarchitekturen einzuführen und rund um die Uhr besetzte Cyber-Kommandozentralen zur kontinuierlichen Überwachung einzurichten.

- Die zunehmende Digitalisierung der Verteidigungsinfrastruktur, wie etwa von Führungs- und Kontrollsystemen, unbemannten Fahrzeugen und Plattformen zum Informationsaustausch, hat die potenzielle Angriffsfläche vergrößert. Daher konzentrieren sich Verteidigungsbehörden auf die Entwicklung integrierter, mehrschichtiger Cyberabwehrsysteme zum Schutz sensibler Informationen und operativer Netzwerke. Diese Systeme kombinieren Hardware-Sicherheitsmodule, verschlüsselte Kommunikation und Verhaltensanalysen, um Cyberbedrohungen aus verschiedenen Richtungen effektiv zu begegnen.

- Regierungen stellen erhebliche Budgets für die Modernisierung der Cybersicherheit bereit und investieren in Echtzeit-Überwachungssysteme, Plattformen zur Erkennung von Cyberbedrohungen und sichere Kommunikationskanäle. Auch im militärischen Bereich gewinnen Verschlüsselungstechnologien der nächsten Generation und Blockchain-basierte Datenschutzwerkzeuge zunehmend an Bedeutung. Diese Investitionen treiben Innovationen in den Bereichen quantenresistente Verschlüsselung und Edge Computing voran, um den taktischen Datenaustausch zu schützen.

- Beispielsweise rief die NATO 2023 die Initiative „Cyber Defense Pledge“ ins Leben, um die digitale Widerstandsfähigkeit ihrer Mitgliedstaaten zu stärken. Dabei lag der Schwerpunkt auf Investitionen in fortschrittliche Bedrohungserkennung und koordinierte Systeme zur Cyberabwehr. Diese Zusammenarbeit verbesserte den Informationsaustausch zwischen den Verbündeten, ermöglichte eine schnellere Reaktion auf grenzüberschreitende Cyberangriffe und verringerte die Gefährdung durch feindliche Cyberakteure.

- Angesichts der Weiterentwicklung der Cyberkriegsführung bleibt die Aufrechterhaltung der operativen Widerstandsfähigkeit durch kontinuierliche Innovation, Ausbildung und behördenübergreifende Zusammenarbeit unerlässlich für die Sicherung der globalen Verteidigungsbereitschaft. Streitkräfte setzen zunehmend auf hybride Verteidigungsmodelle, die KI-gestützte Analysen, menschliches Fachwissen und den Echtzeit-Informationsaustausch kombinieren, um die Sicherheitsüberlegenheit in mehreren Domänen zu gewährleisten.

Zurückhaltung/Herausforderung

Mangel an qualifizierten Cybersicherheitsexperten und Komplexität der Cyberabwehrinfrastruktur

- Der Mangel an ausgebildeten Cybersicherheitsexperten im Verteidigungssektor stellt ein erhebliches Hindernis für die umfassende Implementierung von Fähigkeiten zur Cyberkriegsführung dar. Moderne Systeme benötigen Personal mit Kenntnissen in Bedrohungsanalyse, digitaler Forensik und ethischem Hacking. Die weltweite Nachfrage übersteigt jedoch das Angebot bei Weitem, insbesondere in Entwicklungsländern. Diese Fachkräftelücke schwächt die Fähigkeit von Verteidigungsinstitutionen, hochmoderne Cybersicherheitsinfrastrukturen effektiv einzusetzen und zu verwalten.

- Die Bewältigung der Komplexität von Cyber-Ökosystemen im Verteidigungsbereich, die mehrere Hardware-, Software- und verschlüsselte Kommunikationsplattformen integrieren, stellt operative Herausforderungen dar. Die Koordination von Echtzeitinformationen zwischen den verschiedenen Teilstreitkräften und verbündeten Netzwerken erfordert robuste Interoperabilitätsstandards und kontinuierliche Systemaktualisierungen. Das Fehlen einheitlicher Cybersicherheitsrahmen führt häufig zu operativen Silos und erhöhten Schwachstellen in den nationalen Verteidigungssystemen.

- Hohe Einrichtungs- und Wartungskosten für Cybersicherheitsinfrastrukturen schränken deren Verbreitung zusätzlich ein, insbesondere bei kleineren Streitkräften und Entwicklungsländern. Die Modernisierung veralteter Systeme und deren Anpassung an moderne Cyberabwehrarchitekturen erfordern erhebliche Investitionen und technisches Fachwissen. Begrenzte Finanzmittel verzögern zudem Modernisierungsprogramme und erschweren die Beschaffung fortschrittlicher KI-gestützter Tools und sicherer Netzwerklösungen.

- Beispielsweise berichteten 2024 mehrere Verteidigungsorganisationen in Europa und im asiatisch-pazifischen Raum von Verzögerungen bei Projekten zur Modernisierung der Cybersicherheit aufgrund von Fachkräftemangel und Problemen bei der technischen Integration. Dies unterstreicht den dringenden Bedarf an Programmen zur Personalentwicklung. Regierungen reagieren darauf mit der Einrichtung spezialisierter Cyberakademien und verteidigungsorientierter Ausbildungsinitiativen, um die Qualifikationslücke zu schließen und zukünftige Cyberkrieger auszubilden.

- Die Bewältigung dieser Herausforderungen erfordert strategische Investitionen in die Ausbildung im Bereich Cybersicherheit, globale Verteidigungskooperationen und KI-gestützte Automatisierung, um die Qualifikationslücke zu schließen und die Widerstandsfähigkeit der Verteidigungsnetzwerke gegenüber sich ständig weiterentwickelnden digitalen Bedrohungen zu gewährleisten. Ein vielschichtiger Ansatz, der die Entwicklung von Humankapital, öffentlich-private Partnerschaften und Innovationen in der Cyberautomatisierung kombiniert, ist der Schlüssel zum Aufbau robuster Verteidigungsökosysteme.

Marktübersicht Cyberkriegsführung im Verteidigungsbereich

Der Markt für Cyberkriegsführung im Verteidigungsbereich ist segmentiert nach Lösung, Anwendung, Bereitstellungsart und Organisationsgröße.

- Durch Lösung

Basierend auf den Lösungsansätzen ist der Markt für Cyberkriegsführung im Verteidigungsbereich in die Segmente Verteidigungslösungen, Bedrohungsanalyse, Netzwerkverstärkung und Schulungsdienstleistungen unterteilt. Das Segment Verteidigungslösungen erzielte 2024 den größten Marktanteil, getrieben durch die steigende Nachfrage nach fortschrittlichen Cybersicherheitstools zum Schutz klassifizierter militärischer Netzwerke und digitaler Ressourcen. Diese Lösungen umfassen Angriffserkennung, Verschlüsselungssysteme und sichere Kommunikationstechnologien, die die Verteidigungsbereitschaft und die Bedrohungsabwehr verbessern.

Dem Segment der Bedrohungsanalyse wird von 2025 bis 2032 das schnellste Wachstum prognostiziert. Dies ist auf den steigenden Bedarf an Echtzeit-Risikobewertung und prädiktiver Analytik im Verteidigungsbereich zurückzuführen. Plattformen zur Bedrohungsanalyse nutzen künstliche Intelligenz und maschinelles Lernen, um potenzielle Cyberangriffe zu erkennen, zu analysieren und zu neutralisieren, bevor diese kritische Verteidigungsinfrastrukturen gefährden.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Cyberkriegsführung im Verteidigungsbereich in folgende Segmente unterteilt: Banken, Finanzdienstleistungen und Versicherungen (BFSI), Medien- und Kommunikationsdienste, Unternehmen und Privatkunden, Luft- und Raumfahrt sowie Verteidigung, Transport und Logistik, Regierung und Versorgungsunternehmen sowie Sonstige. Das Segment Luft- und Raumfahrt sowie Verteidigung hielt 2024 den größten Marktanteil, vor allem aufgrund steigender Investitionen in die Modernisierung der Cybersicherheit und sichere Kommunikationssysteme für Militäroperationen. Regierungen integrieren zunehmend Fähigkeiten zur Cyberabwehr in luft-, see- und weltraumgestützte Verteidigungssysteme, um Spionage und Sabotage zu verhindern.

Der Sektor Regierung und Versorgungsunternehmen wird voraussichtlich von 2025 bis 2032 am schnellsten wachsen, angetrieben durch zunehmende Cyberangriffe auf nationale Infrastrukturen wie Energienetze, Verkehrsnetze und Systeme der öffentlichen Verwaltung. Der Bedarf, sensible Bürgerdaten zu schützen und die Betriebskontinuität zu gewährleisten, veranlasst Regierungen zur Einführung fortschrittlicher Cyberabwehrlösungen.

- Nach Bereitstellungstyp

Basierend auf der Bereitstellungsart ist der Markt für Cybersicherheit im Verteidigungsbereich in On-Premises und Cloud unterteilt. Das On-Premises-Segment dominierte den Markt im Jahr 2024 aufgrund der Präferenz für lokale Datenkontrolle und strenger Sicherheitsstandards innerhalb von Verteidigungs- und Nachrichtendiensten. Die On-Premises-Bereitstellung gewährleistet maximalen Schutz von Verschlusssachen, bietet verbesserte Überwachung und reduziert die Gefährdung durch externe Bedrohungen.

Dem Cloud-Segment wird von 2025 bis 2032 das höchste durchschnittliche jährliche Wachstum (CAGR) prognostiziert. Treiber dieser Entwicklung sind die Skalierbarkeit, Kosteneffizienz und die einfache Integration in domänenübergreifende Operationen. Cloudbasierte Lösungen für die Cyberkriegsführung werden von Streitkräften zunehmend für Datenanalysen, Echtzeit-Bedrohungserkennung und Einsatzkoordination eingesetzt und ermöglichen so agilere und reaktionsschnellere Cyberabwehrinfrastrukturen.

- Nach Organisationsgröße

Der Markt für Cybersicherheit im Verteidigungsbereich ist nach Unternehmensgröße in KMU und Großunternehmen unterteilt. Großunternehmen hielten 2024 den größten Marktanteil, da etablierte Rüstungsunternehmen und Regierungsbehörden massiv in Cybersicherheitsinfrastruktur der nächsten Generation und KI-gestützte Bedrohungsmanagementsysteme investieren. Diese Unternehmen verfügen über die finanziellen und technischen Ressourcen, die für den Einsatz komplexer Cybersicherheitssysteme auf Verteidigungsniveau erforderlich sind.

Im Prognosezeitraum wird dem KMU-Segment das schnellste Wachstum prognostiziert, unterstützt durch die zunehmende Beteiligung kleiner und mittelständischer Unternehmen der Verteidigungstechnologie an der Entwicklung spezialisierter Cybersicherheitstools. Regierungen fördern die Zusammenarbeit von KMU in Innovationsprogrammen der Verteidigung und tragen so zu einem vielfältigeren und technologisch fortschrittlicheren Ökosystem der Cyberabwehr bei.

Regionale Analyse des Marktes für Cyberkriegsführung im Verteidigungsbereich

- Nordamerika dominierte 2024 den Markt für Cyberkriegsführung im Verteidigungsbereich mit dem größten Umsatzanteil von 41,22 %, angetrieben durch die steigende Zahl staatlich geförderter Cyberangriffe, die rasche Digitalisierung der Verteidigung und zunehmende staatliche Investitionen in Programme zur Modernisierung der Cybersicherheit.

- Die Verteidigungsbehörden der Region investieren massiv in fortschrittliche Systeme zur Bedrohungserkennung, KI-gestützte Verteidigungsanalysen und Echtzeit-Cyber-Intelligence-Plattformen, um die operative Widerstandsfähigkeit gegenüber sich ständig weiterentwickelnden digitalen Bedrohungen zu verbessern.

- Die enge Zusammenarbeit zwischen Militärorganisationen, privaten Rüstungsunternehmen und Cybersicherheitsfirmen stärkt weiterhin die Vormachtstellung Nordamerikas, unterstützt durch erhebliche Fördermittel des US-Verteidigungsministeriums und der NATO-Initiativen zur Cyberabwehr.

Einblick in den US-amerikanischen Markt für Cyberkriegsführung im Verteidigungsbereich

Der US-amerikanische Markt für Cyberkriegsführung im Verteidigungsbereich erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch umfangreiche Investitionen in die Cybersicherheitsinfrastruktur und nationale Sicherheitsrahmen. Die zunehmende Komplexität ausländischer Cyberbedrohungen veranlasste das US-Verteidigungsministerium, KI-basierte Systeme zur Bedrohungserkennung einzusetzen und Cyber-Kommandozentralen einzurichten. Darüber hinaus stärken kontinuierliche Fortschritte bei den Fähigkeiten zur digitalen Kriegsführung und die behördenübergreifende Zusammenarbeit die nationale Bereitschaft für groß angelegte Cyberkonflikte.

Einblick in den europäischen Markt für Cyberverteidigung

Der europäische Markt für Cyberkriegsführung im Verteidigungsbereich dürfte von 2025 bis 2032 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind die Durchsetzung strenger Cybersicherheitsrichtlinien, die zunehmende Digitalisierung der Verteidigung und die steigende Zahl von Cyberangriffen auf europäische Verteidigungsnetzwerke. Der Fokus der Europäischen Union auf strategische Cyberautonomie, verbunden mit hohen Investitionen in KI-integrierte Verteidigungssysteme, prägt die regionale Landschaft grundlegend. Die Region konzentriert sich zudem auf die Zusammenarbeit zwischen den Ländern im Verteidigungsbereich, um die Bedrohungsanalyse in Echtzeit und die kollektive Sicherheit zu verbessern.

Einblick in den britischen Markt für Cyberkriegsführung im Verteidigungsbereich

Der britische Markt für Cybersicherheit im Verteidigungsbereich wird voraussichtlich von 2025 bis 2032 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Cyberspionage und die wachsende Verbreitung fortschrittlicher Sicherheitsarchitekturen im Militärsektor. Die kontinuierlichen Investitionen des britischen Verteidigungsministeriums in Cyberabwehrprogramme und die Partnerschaften mit globalen Cybersicherheitsunternehmen beschleunigen das Marktwachstum. Der verstärkte Fokus auf die Sicherung von Verteidigungskommunikationsnetzen und kritischer nationaler Infrastruktur trägt zusätzlich zur landesweiten Verbreitung dieser Technologien bei.

Einblick in den deutschen Markt für Cyberkriegsführung im Verteidigungsbereich

Der deutsche Markt für Cyberkriegsführung im Verteidigungsbereich dürfte von 2025 bis 2032 ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung ist das Engagement der Bundesregierung für die Stärkung der nationalen Cyberresilienz und die Förderung von Innovationen im Verteidigungsbereich. Deutschlands strategischer Fokus auf die Entwicklung KI-gestützter Verteidigungsplattformen und sicherer digitaler Ökosysteme begünstigt die Einführung fortschrittlicher Cyberabwehrsysteme. Die Zusammenarbeit zwischen der Bundeswehr und privaten Cybersicherheitsorganisationen treibt zudem die Integration von Technologien der nächsten Generation in militärische Operationen voran.

Markteinblicke zum Thema Cyberkriegsführung im asiatisch-pazifischen Raum

Der Markt für Cyberkriegsführung im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind zunehmende geopolitische Spannungen, steigende staatlich geförderte Cyberangriffe und die rasche Modernisierung der Verteidigungsnetzwerke in Ländern wie China, Japan, Indien und Südkorea. Regierungen in der gesamten Region investieren in Cyber-Kommandoeinheiten, einheimische Cybersicherheitstechnologien und fortschrittliche digitale Verteidigungsinfrastrukturen. Der wachsende Fokus auf Cybersouveränität und nationale Sicherheit treibt den Markt zusätzlich an.

Einblick in den chinesischen Markt für Cyberkriegsführung im Verteidigungsbereich

Der chinesische Markt für Cyberkriegsführung im Verteidigungsbereich erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieser Entwicklung waren starke staatliche Initiativen, eine umfassende Modernisierung des Militärs und hohe Investitionen in die Forschung und Entwicklung im Bereich Cybersicherheit. Chinas Fokus auf die Entwicklung eigener KI-basierter Verteidigungstechnologien und die Stärkung seiner Fähigkeiten zur Cyberführung untermauert seine Führungsrolle in der Region. Darüber hinaus treibt die Integration von 5G-Netzen und Quantencomputing in Cyberverteidigungssysteme den technologischen Fortschritt voran und beschleunigt das Marktwachstum insgesamt.

Einblick in den japanischen Markt für Cyberkriegsführung im Verteidigungsbereich

Der japanische Markt für Cyberkriegsführung im Verteidigungsbereich dürfte von 2025 bis 2032 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus des Landes auf die Stärkung der nationalen Cybersicherheit und den Schutz kritischer Verteidigungsinfrastrukturen. Das japanische Verteidigungsministerium investiert aktiv in KI-gestützte Bedrohungserkennung, Cyberabwehrtrainingsprogramme und autonome Überwachungssysteme, um hochentwickelte Cyberangriffe ausländischer Gegner abzuwehren. Die strategische Verteidigungspolitik des Landes legt den Schwerpunkt auf digitale Resilienz, Datenschutz und Fähigkeiten zur Cyberabwehr und steht damit im Einklang mit den umfassenderen Zielen der militärischen Modernisierung.

Marktanteil im Bereich Cyberkriegsführung

Die Branche für Cyberkriegsführung im Verteidigungsbereich wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• IBM Corporation (USA)

• Check Point Software Technologies Ltd. (Israel)

• Cisco Systems, Inc. (USA)

• CyberArk Software Ltd. (Israel)

• F5, Inc. (USA)

• FireEye, Inc. (USA)

• Forcepoint LLC (USA)

• Fortinet, Inc. (USA)

• Amazon Web Services, Inc. oder verbundene Unternehmen (USA)

• Oracle Corporation (USA)

• Palo Alto Networks, Inc. (USA)

• Imperva, Inc. (USA)

• Qualys, Inc. (USA)

• Accenture plc (Irland)

• HCL Technologies Ltd. (Indien)

• Capgemini SE (Frankreich)

• Cognizant Technology Solutions (USA)

• NortonLifeLock Inc. (USA)

• Tata Consultancy Services Limited (Indien)

• Wipro Limited (Indien)

Neueste Entwicklungen auf dem globalen Markt für Cyberkriegsführung im Verteidigungsbereich

- Im September 2025 startete das US-Verteidigungsministerium ein System zur Verwaltung von Cyber-Talenten, um hochqualifizierte Spezialisten für Cyberkriegsführung zu gewinnen und zu binden. Ziel ist es, die Fachkräftelücke im Bereich Cybersicherheit zu schließen, die Modernisierung der Belegschaft voranzutreiben und die nationale Verteidigungsbereitschaft gegenüber sich wandelnden digitalen Bedrohungen zu stärken. Dies stellt einen wichtigen Schritt hin zu nachhaltiger Cyberresilienz dar.

- Im Mai 2025 erhielt Darktrace einen Vertrag mit dem britischen Verteidigungsministerium zur Implementierung seiner KI-gestützten Cyberabwehrtechnologie in kritischen militärischen Infrastrukturen. Dies ermöglicht die autonome Erkennung von Bedrohungen und eine schnellere Reaktion auf Vorfälle, stärkt die Cyberabwehrfähigkeiten Großbritanniens und unterstützt dessen nationale Sicherheitsziele.

- Im April 2025 erhielt Northrop Grumman vom US-Verteidigungsministerium einen Auftrag über 400 Millionen US-Dollar zur Entwicklung und zum Einsatz fortschrittlicher Cyberkriegssysteme. Ziel ist die Modernisierung der Cyberoperationen des US-Militärs, die Stärkung der Netzwerksicherheit der Verteidigung und die Verbesserung der strategischen Einsatzbereitschaft im Cyberspace.

- Im Februar 2025 gründeten Israel Aerospace Industries und Lockheed Martin ein Joint Venture zur Entwicklung integrierter Cyberabwehrlösungen für globale Verteidigungskunden. Durch die Kombination der technologischen Expertise beider Unternehmen sollen KI-basierte Cyberschutzsysteme der nächsten Generation bereitgestellt und die globale Präsenz im Bereich der Cybersicherheit im Verteidigungsbereich ausgebaut werden.

- Im Januar 2025 stellte Raytheon eine KI-gestützte Plattform zur Erkennung von Cyberbedrohungen vor, die speziell für Militär- und Regierungsbehörden entwickelt wurde und Echtzeit-Bedrohungserkennung und -reaktion ermöglicht, um die Verteidigungsfähigkeit zu verbessern und das Risiko von Cyberangriffen in unternehmenskritischen Netzwerken zu verringern.

- Im August 2024 brachte Microsoft eine sichere Cloud-Plattform auf den Markt, die speziell für Verteidigungsbehörden entwickelt wurde und über fortschrittliche Verschlüsselungs- und Compliance-Funktionen zum Schutz von Verschlusssachen verfügt. Sie ermöglicht eine sichere Cloud-Migration für militärische Operationen und verbessert die Cyber-Resilienz digitaler Kommandoinfrastrukturen.

- Im Juli 2024 schloss Thales die Übernahme von Tesserent, einem australischen Cybersicherheitsunternehmen, ab, um sein globales Portfolio im Bereich Cyberabwehr zu erweitern, seine Präsenz im asiatisch-pazifischen Verteidigungssektor zu stärken und seine Fähigkeit zur Bereitstellung umfassender Managed-Cybersecurity-Dienstleistungen zu verbessern.

- Im Juni 2024 eröffnete Lockheed Martin in Maryland ein Cyber-Innovationszentrum, das sich auf die Entwicklung modernster Technologien für Cyberkriegsführung und -verteidigung konzentriert und die Zusammenarbeit mit Verteidigungsbehörden fördern sowie Innovationen bei KI-gestützten Cyberoperationen für militärische Zwecke beschleunigen soll.

- Im April 2024 erhielt Palantir Technologies von der US-Luftwaffe einen Auftrag über 178 Millionen US-Dollar zur Lieferung fortschrittlicher Analyse- und Softwarelösungen für Cyberoperationen. Dadurch werden die digitalen Verteidigungsfähigkeiten der Luftwaffe verbessert und Palantirs Rolle in nationalen Sicherheitsdatensystemen gestärkt.

- Im April 2024 erhielt BAE Systems von der US-Armee einen Auftrag über 318 Millionen US-Dollar zur Lieferung fortschrittlicher Cyberabwehrlösungen. Dazu gehören Echtzeit-Bedrohungserkennung und Technologien für schnelle Reaktionen. Dies stärkt die Cybersicherheit der Armee und festigt die führende Position von BAE Systems im Bereich innovativer Cyberabwehrlösungen.

- Im April 2024 nahm Cado Security 50 Millionen US-Dollar an Finanzmitteln auf, um seine cloudbasierte Plattform für Cyberforensik, die sich an Verteidigungs- und Nachrichtendienste richtet, auszubauen. Dies beschleunigt die Produktentwicklung des Unternehmens und stärkt seine Position auf dem Markt für Cybersicherheit im Verteidigungsbereich.

- Im März 2024 kündigte CrowdStrike eine strategische Partnerschaft mit der NATO an, um Endpunktschutz und Dienste zur Bedrohungsanalyse bereitzustellen, die Cyberabwehrinfrastruktur des Bündnisses zu stärken und eine verbesserte Koordinierung zwischen den Mitgliedstaaten zur Bekämpfung sich entwickelnder digitaler Bedrohungen zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.