Global Delivery Robots Market

Marktgröße in Milliarden USD

CAGR :

%

USD

36.14 Million

USD

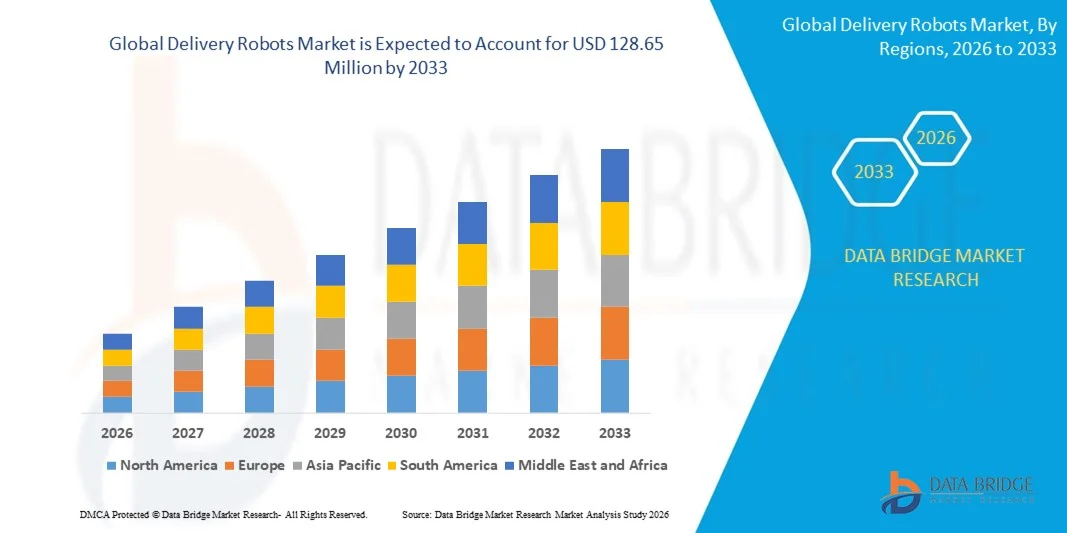

128.65 Million

2025

2033

USD

36.14 Million

USD

128.65 Million

2025

2033

| 2026 –2033 | |

| USD 36.14 Million | |

| USD 128.65 Million | |

| % | |

|

Marktsegmentierung für globale Lieferroboter nach Tragfähigkeit (bis zu 10 kg, 10,01–50,00 kg und über 50,00 kg), Komponenten (Hardware, Software und Dienstleistungen), Anzahl der Räder (3, 4 und 6 Räder), Geschwindigkeitsbegrenzung (bis zu 3 km/h, 3–6 km/h und über 6 km/h), Endverbraucherbranche (Lebensmittel und Getränke, Einzelhandel, Gesundheitswesen, Post und Sonstige) und Typ (vollautonom und teilautonom) – Branchentrends und Prognose bis 2033

Marktgröße für Lieferroboter

- Der globale Markt für Lieferroboter hatte im Jahr 2025 einen Wert von 36,14 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 128,65 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach kontaktlosen Lieferlösungen und Lösungen für die Zustellung auf der letzten Meile in den Bereichen E-Commerce, Lebensmittel und Gesundheitswesen angetrieben.

- Die zunehmende Nutzung von KI, Robotik und autonomen Navigationstechnologien verbessert die Liefereffizienz und senkt die Betriebskosten für Logistik- und Einzelhandelsunternehmen.

Marktanalyse für Lieferroboter

- Der Markt erlebt rasante technologische Fortschritte, darunter KI-basierte Hinderniserkennung, GPS-Navigation und intelligentes Routing, die die Effizienz und Zuverlässigkeit von Lieferrobotern erhöhen.

- Steigende Investitionen großer Logistik- und Robotikunternehmen sowie staatliche Unterstützung für Tests autonomer Fahrzeuge und Smart-City-Initiativen stärken das Marktwachstum.

- Nordamerika dominierte 2025 den Markt für Lieferroboter mit dem größten Umsatzanteil. Treiber dieser Entwicklung war die zunehmende Nutzung autonomer und KI-gestützter Lösungen für die Zustellung auf der letzten Meile. Einzelhändler, Restaurants und E-Commerce-Anbieter setzen Lieferroboter ein, um die Effizienz zu steigern, den menschlichen Kontakt zu reduzieren und die Kundenzufriedenheit zu verbessern.

- Die Region Asien-Pazifik dürfte im globalen Markt für Lieferroboter die höchste Wachstumsrate verzeichnen . Treiber dieser Entwicklung sind die rasante Urbanisierung, die zunehmende Nutzung von Automatisierung und Robotik in der Logistik, der Ausbau der E-Commerce-Infrastruktur sowie steigende Investitionen in KI und intelligente Liefertechnologien.

- Das Segment bis 10 kg erzielte 2025 den größten Marktanteil, was auf seine Eignung für leichte Lieferungen in städtischen Gebieten, auf Universitätsgeländen und in Gebäuden zurückzuführen ist. Roboter dieses Segments werden aufgrund ihrer einfachen Manövrierbarkeit und geringen Betriebskosten häufig von Lebensmittellieferdiensten, dem Einzelhandel und Postdiensten eingesetzt.

Berichtsumfang und Marktsegmentierung für Lieferroboter

|

Attribute |

Lieferroboter: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Starship Technologies (GB) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Lieferroboter

Aufstieg autonomer und KI-gestützter Lieferlösungen

- Die zunehmende Verbreitung autonomer und KI-gestützter Lieferroboter revolutioniert die Logistik auf der letzten Meile durch die Möglichkeit der kontaktlosen Echtzeit-Warenzustellung. Diese Roboter reduzieren die Abhängigkeit von menschlichen Arbeitskräften, beschleunigen die Zustellung und gewährleisten die sichere Handhabung der Pakete, wodurch die betriebliche Effizienz insgesamt gesteigert wird. Die Integration mit KI-gestützten Navigations- und Echtzeit-Tracking-Systemen optimiert zudem die Routenführung und erhöht die Zuverlässigkeit der Dienstleistungen.

- Die steigende Nachfrage nach automatisierten Lieferungen in urbanen und dicht besiedelten Gebieten beschleunigt den Einsatz von Lieferrobotern für Gehwege, Gebäude und Campusgelände. Diese Systeme sind besonders effektiv in stark frequentierten Umgebungen, wo herkömmliche Liefermethoden zu Verzögerungen führen, und ermöglichen einen schnelleren und zuverlässigeren Service. Darüber hinaus tragen sie zur Reduzierung von CO₂-Emissionen und Verkehrsstaus in Großstädten bei.

- Die Erschwinglichkeit, Skalierbarkeit und der modulare Aufbau moderner Lieferroboter machen sie für Einzelhändler, E-Commerce-Unternehmen und Lieferdienste attraktiv und ermöglichen häufige und kostengünstige Lieferungen auf der letzten Meile. Unternehmen profitieren von gleichbleibender Servicequalität ohne hohe Betriebskosten. Die Flexibilität des modularen Designs erlaubt es Unternehmen, Nutzlastkapazität und Navigationsfunktionen an verschiedene Anwendungsfälle anzupassen.

- Beispielsweise berichteten im Jahr 2023 mehrere nordamerikanische Lieferdienste von kürzeren Lieferzeiten und weniger kontaktlosen Interaktionen nach der Integration autonomer Lieferroboter in ihre innerstädtischen Routen. Der Einsatz steigerte die Kundenzufriedenheit, senkte die Betriebskosten und optimierte die Personaleinsatzplanung. Die erfolgreichen Tests haben die Expansion in neue Stadtteile und stark nachgefragte Gebiete gefördert.

- Während Lieferroboter die Einführung automatisierter Logistiklösungen beschleunigen, hängt ihre Effektivität von kontinuierlichen KI-Fortschritten, behördlichen Genehmigungen und einer leistungsfähigen Wartungsinfrastruktur ab. Unternehmen müssen sich auf Software-Updates, Flottenmanagement und Routenoptimierung konzentrieren, um das Marktwachstum voll auszuschöpfen. Verbesserte KI-Algorithmen ermöglichen zudem vorausschauende Wartung, reduzieren Ausfallzeiten und verlängern die Lebensdauer der Roboter.

Marktdynamik von Lieferrobotern

Treiber

Steigende Nachfrage nach kontaktlosen und effizienten Lösungen für die Zustellung auf der letzten Meile

- Der steigende Bedarf an kontaktlosen Lieferdiensten veranlasst Einzelhändler, Restaurants und E-Commerce-Anbieter, Lieferroboter als sicherere und effizientere Alternative einzusetzen. Roboter tragen dazu bei, den menschlichen Kontakt zu reduzieren, die Zuverlässigkeit der Dienstleistungen zu verbessern und die Kundenzufriedenheit zu steigern. Dieser Trend wurde durch die anhaltenden Gesundheits- und Sicherheitsbedenken infolge globaler Ereignisse wie der COVID-19-Pandemie noch verstärkt.

- Unternehmen erkennen zunehmend die betrieblichen Kosteneinsparungen, die geringeren Lieferfehler und die höhere Liefergeschwindigkeit, die automatisierte Lösungen bieten. Dieses Bewusstsein fördert den breiteren Einsatz von Lieferrobotern in städtischen Gebieten, auf Campusgeländen und in Innenräumen. Die Integration mit digitalen Zahlungssystemen, mobilen Apps und Echtzeit-Tracking-Plattformen unterstützt die Akzeptanz zusätzlich.

- Staatliche Initiativen und Smart-City-Programme, die autonome Fahrzeuge und Robotertechnologie fördern, stärken das Marktwachstum. Die Finanzierung von KI-Entwicklung, Robotik-Tests und Pilotprojekten ermöglicht eine breitere Akzeptanz von Lieferrobotern. Politische Rahmenbedingungen konzentrieren sich zunehmend auf sichere Navigation, Verkehrsintegration und Anreize für umweltfreundliche Mobilitätslösungen.

- Beispielsweise führten 2022 mehrere europäische Städte Pilotprojekte für die autonome Zustellung auf der letzten Meile ein, was die Nachfrage nach KI-gestützten Lieferrobotern bei Logistikdienstleistern und Einzelhändlern ankurbelte. Positive Ergebnisse dieser Pilotprojekte, darunter kürzere Lieferzeiten und eine verbesserte urbane Mobilität, ermutigen weitere Kommunen zur Teilnahme an solchen Initiativen.

- Automatisierung und KI-Integration treiben zwar den Markt an, doch bestehen weiterhin Herausforderungen hinsichtlich der Infrastrukturbereitschaft, der Einhaltung regulatorischer Vorgaben und der Akzeptanz in der Bevölkerung, um eine nachhaltige Nutzung zu gewährleisten. Kontinuierliche Innovationen bei Navigationsalgorithmen, Cybersicherheit und betrieblicher Effizienz sind für eine erfolgreiche langfristige Einführung unerlässlich.

Zurückhaltung/Herausforderung

Hohe Anfangskosten und Infrastrukturbeschränkungen schränken die Akzeptanz ein

- Die hohen Kosten autonomer Lieferroboter, einschließlich Sensoren, KI-Navigationssystemen und Flottenmanagement-Software, schränken die Akzeptanz bei kleineren Logistikdienstleistern und lokalen Unternehmen ein. Kapitalintensive Investitionen stellen weiterhin ein Hindernis für eine breite Anwendung dar. Wartung, Software-Updates und die Integration in die bestehende Logistikinfrastruktur verursachen zusätzliche Betriebskosten.

- In vielen Regionen fehlt die notwendige Infrastruktur wie separate Gehwege, Ladestationen und Netzwerkverbindungen für einen reibungslosen Roboterbetrieb. Begrenzte technische Expertise verringert zudem die betriebliche Effizienz und die Skalierbarkeit des Einsatzes. In einigen Gebieten behindern regulatorische Verzögerungen bei der Genehmigung autonomer Betriebsabläufe das Marktwachstum zusätzlich.

- Die Marktdurchdringung wird zudem durch regulatorische Hürden, Sicherheitsbedenken und Akzeptanzprobleme in der Bevölkerung eingeschränkt, was die Integration von Robotern in den Logistikalltag verlangsamt. Die Einhaltung von Verkehrsregeln und lokalen Sicherheitsstandards erhöht die Komplexität und die Kosten. Vorfälle oder Unfälle mit Robotern können sich ebenfalls negativ auf das Vertrauen der Öffentlichkeit und die Akzeptanzrate auswirken.

- Beispielsweise berichteten 2023 mehrere Logistikunternehmen in Südostasien, dass sich über 60 % der geplanten Einsätze von Lieferrobotern aufgrund von Infrastrukturlücken und regulatorischen Hürden verzögerten. Unternehmen investieren daher in Partnerschaften mit lokalen Behörden und Pilotprojekte, um einen sicheren und effizienten Einsatz zu gewährleisten.

- Während die Robotertechnologie stetig Fortschritte macht, bleibt die Bewältigung von Kosten-, Infrastruktur- und politischen Herausforderungen entscheidend, um das volle Potenzial des globalen Marktes für Lieferroboter auszuschöpfen. Eine strategische Zusammenarbeit mit Technologieanbietern, Stadtplanern und Endnutzern ist unerlässlich, um Skalierbarkeit, Zuverlässigkeit und Kundenakzeptanz zu verbessern.

Marktübersicht für Lieferroboter

Der Markt für Lieferroboter ist segmentiert nach Tragfähigkeit, Komponenten, Anzahl der Räder, Höchstgeschwindigkeit, Endverbraucherbranche und Typ.

- Durch die Tragfähigkeit

Basierend auf der Tragfähigkeit ist der Markt in drei Segmente unterteilt: bis 10 kg, 10,01–50,00 kg und über 50,00 kg. Das Segment bis 10 kg erzielte 2025 den größten Marktanteil, da es sich für leichte Lieferungen in städtischen Gebieten, auf Campusgeländen und in Gebäuden eignet. Roboter dieses Segments werden aufgrund ihrer einfachen Manövrierbarkeit und niedrigen Betriebskosten häufig von Lebensmittellieferdiensten, dem Einzelhandel und Postdiensten eingesetzt.

Das Segment von 10,01–50,00 kg wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an effizientem Transport von Paketen mittleren Gewichts. Roboter dieser Kategorie sind bei E-Commerce-Unternehmen und Anbietern im Gesundheitswesen für die Zustellung von Paketen und medizinischen Produkten beliebt und bieten ein optimales Verhältnis zwischen Nutzlastkapazität und Geschwindigkeit.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment wird 2025 dominieren, bedingt durch die hohe Nachfrage nach robusten Sensoren, KI-Navigationsmodulen und langlebigen Gehäusen für autonome Einsätze. Diese Hardwarekomponenten sind entscheidend für Zuverlässigkeit, Hindernisvermeidung und langfristige Haltbarkeit in unterschiedlichen Einsatzumgebungen. Hersteller investieren verstärkt in fortschrittliche Robotermaterialien und modulare Designs, um die Effizienz zu steigern und die Wartungskosten zu senken.

Dem Softwaresegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch KI-gestützte Routenoptimierung, Flottenmanagement und vorausschauende Wartungslösungen. Softwareentwicklungen ermöglichen höhere Effizienz, Sicherheit und Skalierbarkeit bei der Zustellung auf der letzten Meile. Cloudbasierte Plattformen und KI-Analysen unterstützen Unternehmen zudem bei der Echtzeitüberwachung der Leistung, der Optimierung des Energieverbrauchs und der gleichzeitigen Koordination mehrerer Roboter.

- Nach Anzahl der Räder

Basierend auf der Anzahl der Räder ist der Markt in 3-, 4- und 6-rädrige Lieferroboter unterteilt. Die 4-rädrigen Lieferroboter werden 2025 den größten Marktanteil halten und sind aufgrund ihrer Stabilität, Nutzlastkapazität und Anpassungsfähigkeit an verschiedene Untergründe beliebt. Sie werden häufig in Stadtstraßen, auf Campusgeländen und in Innenräumen eingesetzt, wo Balance und Gewichtsverteilung entscheidend sind.

Das Segment der dreirädrigen Fahrzeuge dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, insbesondere in Innenräumen und auf Campusgeländen, wo kompaktes Design und Wendigkeit entscheidend sind. Ihre leichte Bauweise ermöglicht ein agiles Manövrieren auf engstem Raum und macht sie ideal für Universitäten, Büros und Hotelanlagen.

- Durch die Geschwindigkeitsbegrenzung

Basierend auf der zulässigen Höchstgeschwindigkeit wird der Markt in drei Kategorien unterteilt: bis zu 3 km/h, 3 bis 6 km/h und über 6 km/h. Das Segment von 3 bis 6 km/h hatte 2025 den größten Marktanteil, da es ein optimales Gleichgewicht zwischen Sicherheit und Liefereffizienz im städtischen und geschlossenen Raum bietet. Dieser Geschwindigkeitsbereich ermöglicht pünktliche Lieferungen bei gleichzeitiger Minimierung des Unfall- und Kollisionsrisikos.

Das Segment mit Geschwindigkeiten über 6 km/h dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach schneller Zustellung auf der letzten Meile in Ballungsräumen und stark frequentierten Gebieten. Diese Roboter sind mit fortschrittlichen Navigations- und Bremssystemen ausgestattet, um die Sicherheit zu gewährleisten und gleichzeitig den Zustelldurchsatz zu erhöhen.

- Nach Endverbraucherbranche

Basierend auf den Endverbraucherbranchen ist der Markt in Lebensmittel und Getränke, Einzelhandel, Gesundheitswesen, Postdienste und Sonstige unterteilt. Das Segment Lebensmittel und Getränke wird 2025 dominieren, angetrieben durch die zunehmende Nutzung kontaktloser Lieferlösungen in Restaurants, Cafés und Cloud-Küchen. Roboter in diesem Segment tragen zur Einhaltung der Hygiene bei, reduzieren Lieferfehler und steigern die Kundenzufriedenheit.

Im Gesundheitssektor wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum verzeichnet, getrieben durch den Bedarf an sicherem, zeitnahem und sterilem Transport von medizinischen Gütern, Arzneimitteln und Laborproben. Lieferroboter reduzieren den manuellen Eingriff und gewährleisten kontrollierte Bedingungen sowie die Einhaltung von Sicherheitsprotokollen.

- Nach Typ

Basierend auf dem Typ ist der Markt in vollautonome und teilautonome Lieferroboter unterteilt. Das Segment der vollautonomen Roboter hielt 2025 den größten Marktanteil, da es Lieferungen mit minimalem menschlichen Eingriff durchführen kann. Diese Roboter nutzen fortschrittliche KI und Sensoren, um auch komplexe Routen sicher zu bewältigen.

Das Segment der teilautonomen Systeme dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, da Unternehmen flexible Lösungen einsetzen, die manuelle Überwachung mit autonomer Navigation kombinieren, um einen sichereren und effizienteren Betrieb zu gewährleisten. Teilautonome Roboter sind besonders in gemischt genutzten Bereichen nützlich, wo menschliche Steuerung die KI-Entscheidungsfindung ergänzen und so helfen kann, unerwartete Hindernisse zu bewältigen.

Marktanalyse für Lieferroboter

- Nordamerika dominierte 2025 den Markt für Lieferroboter mit dem größten Umsatzanteil. Treiber dieser Entwicklung war die zunehmende Nutzung autonomer und KI-gestützter Lösungen für die Zustellung auf der letzten Meile. Einzelhändler, Restaurants und E-Commerce-Anbieter setzen Lieferroboter ein, um die Effizienz zu steigern, den menschlichen Kontakt zu reduzieren und die Kundenzufriedenheit zu verbessern.

- Die starke Infrastruktur der Region, ihre technologische Bereitschaft und die unterstützenden Smart-City-Initiativen beschleunigen den Einsatz in städtischen Gebieten, auf Campusgeländen und in Gewerbebetrieben zusätzlich.

Markteinblicke für Lieferroboter in den USA

Der US-amerikanische Markt für Lieferroboter wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die rasante Urbanisierung, die hohe E-Commerce-Durchdringung und die steigende Nachfrage nach kontaktlosen Lieferlösungen. Unternehmen setzen zunehmend auf voll- und teilautonome Roboter, um die Zustellung auf der letzten Meile zu optimieren, Lieferzeiten zu verkürzen und Betriebskosten zu minimieren. Staatliche Förderprogramme und regulatorische Rahmenbedingungen tragen ebenfalls zum Marktwachstum bei und fördern Innovationen in den Bereichen KI-Navigation und Flottenmanagement.

Einblick in den europäischen Markt für Lieferroboter

Der europäische Markt für Lieferroboter wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in Smart-City-Programme und die Nachfrage nach effizienten urbanen Logistiklösungen. Europäische Städte setzen Pilotprojekte für autonome Lieferungen um, um Staus und Emissionen zu reduzieren. Der Einsatz KI-gestützter Roboter im Einzelhandel, in der Lebensmittelbranche und im Gesundheitswesen nimmt zu, unterstützt durch technologische Innovationen und staatliche Förderprogramme zur Modernisierung der städtischen Verkehrsinfrastruktur.

Markteinblicke für Lieferroboter in Großbritannien

Der britische Markt für Lieferroboter wird laut Prognosen von 2026 bis 2033 ein starkes Wachstum verzeichnen, angetrieben durch den zunehmenden Trend zu kontaktlosen Lieferungen und urbaner Automatisierung. Unternehmen setzen Roboter in Restaurants, Büros und Wohngebieten ein, um Geschwindigkeit, Genauigkeit und Hygiene bei der Zustellung auf der letzten Meile zu verbessern. Der robuste E-Commerce-Sektor Großbritanniens und die förderliche Politik für autonome Systeme begünstigen die Einführung in zahlreichen Branchen, darunter Lebensmittel und Gesundheitswesen.

Einblick in den deutschen Markt für Lieferroboter

Der deutsche Markt für Lieferroboter wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, die Nachfrage nach automatisierter Logistik und staatlich geförderte Smart-City-Initiativen. Deutsche Unternehmen integrieren Lieferroboter in die Bereiche Lebensmittel, Einzelhandel und Gesundheitswesen, um ihre betriebliche Effizienz und das Kundenerlebnis zu verbessern. Der Fokus auf Sicherheit, KI-gestützte Routenoptimierung und nachhaltige Lösungen fördert die breite Akzeptanz in Industrie und Handel zusätzlich.

Markteinblicke für Lieferroboter im asiatisch-pazifischen Raum

Der Markt für Lieferroboter im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das stärkste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, technologische Fortschritte und die zunehmende Verbreitung des E-Commerce in Ländern wie China, Japan und Indien. Steigende Investitionen in autonome Lösungen sowie staatliche Förderprogramme für Smart Cities beschleunigen den Einsatz in urbanen Gebieten und auf Universitätsgeländen. Die Erschwinglichkeit und Skalierbarkeit moderner Roboter fördern deren Einsatz in Bereichen wie Lebensmittellieferungen, Einzelhandel, Gesundheitswesen und Postdienstleistungen.

Einblick in den japanischen Markt für Lieferroboter

Der japanische Markt für Lieferroboter wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind die Hightech-Kultur des Landes, die Urbanisierung und die steigende Nachfrage nach bequemen, kontaktlosen Lieferungen. Japanische Unternehmen setzen vollautonome Roboter mit integrierten KI-Navigationssystemen für Lieferungen in den Bereichen Lebensmittel, Einzelhandel und Gesundheitswesen ein. Der Fokus auf Effizienz, Hygiene und Personaloptimierung treibt den Markt an, während staatlich geförderte Robotikinitiativen den technologischen Fortschritt zusätzlich fördern.

Einblick in den chinesischen Markt für Lieferroboter

Der chinesische Markt für Lieferroboter wird 2025 aufgrund der rasanten Urbanisierung, des wachsenden E-Commerce und der hohen Technologieakzeptanz den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Unternehmen setzen zunehmend autonome Lieferroboter in den Bereichen Lebensmittel, Einzelhandel, Gesundheitswesen und Postdienste ein, um die Effizienz der Zustellung auf der letzten Meile zu verbessern. Staatliche Förderprogramme für Smart Cities, kombiniert mit der Präsenz inländischer Hersteller und kostengünstigen Lösungen, treiben die breite Akzeptanz und Innovation im gesamten Logistikökosystem des Landes voran.

Marktanteil von Lieferrobotern

Die Branche der Lieferroboter wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Starship Technologies (GB)

• JD Robots (China)

• Panasonic Corporation (Japan)

• Savioke (USA)

• Nuro, Inc. (USA)

• Amazon Robotics (USA)

• Robby (USA)

• Boston Dynamics (USA)

• Robomart, Inc. (USA)

• Eliport (GB)

• Piaggio Fast Forward (USA)

• Caterpillar Inc. (USA)

• TeleRetail (USA)

• KINE Robot Solutions Oy (Finnland)

• Kiwibot (USA)

• ABB (Schweiz)

• Aethon (USA)

• Autonomous Solutions Inc. (USA)

• DJI (China)

• Ultralife Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Lieferroboter

- Im August 2023 startete Peachtree Corners (USA) das autonome Untergrund-Liefersystem „Clevon“. Dieses System sammelt Bestellungen von Einzelhändlern, Lagern und sogenannten Dark Stores und liefert sie effizient in der ganzen Stadt aus. Der Einsatz beschleunigt die Zustellung auf der letzten Meile, verbessert die Kundenzufriedenheit und demonstriert skalierbare Lösungen für die urbane Zustellung.

- Im März 2023 kündigte Neubility (USA) Pläne zum Einsatz von 400 Lidar-freien, autonomen Lieferrobotern und zur Entwicklung einer neuen Reihe sicherheitsorientierter Robotermodelle an. Diese Expansion soll die Liefereffizienz steigern, die Betriebskosten senken und die Marktpräsenz des Unternehmens im Bereich urbaner Robotik stärken.

- Im Dezember 2022 startete die Hyundai Motor Group (Südkorea) ein Pilotprojekt mit LiDAR- und kameragestützten autonomen Lieferrobotern im Hotelgewerbe. Die Roboter können bis zu 10 kg tragen. Ziel der Initiative ist es, sicherere und zuverlässigere Lieferdienste in Hotels zu gewährleisten und gleichzeitig den praktischen Nutzen von Robotern in der Dienstleistungsbranche zu demonstrieren.

- Im August 2022 stellte Ottonomy.io (USA) den autonomen Roboter Ottobot 2.0 vor, der in Restaurants, Einzelhandelsgeschäften und E-Commerce-Unternehmen in den USA, Kanada, Europa und Asien eingesetzt wird. Diese Markteinführung verbessert die Liefereffizienz, reduziert die Abhängigkeit von Arbeitskräften und fördert die weltweite Verbreitung von Roboterlösungen.

- Im Mai 2022 ging Pudu Robotics (China) eine Partnerschaft mit Qualcomm ein, um 5G- und KI-Technologien in seine autonomen Roboter zu integrieren und so die Innovation der Produktfunktionen zu beschleunigen. Ziel der Zusammenarbeit ist die Verbesserung von Konnektivität, operativer Intelligenz und Wettbewerbsfähigkeit im Bereich der Robotik für die letzte Meile.

- Im März 2022 entwickelte JD Logistics (China), eine Tochtergesellschaft von JD.com, autonome Roboter mit einer Tragfähigkeit von über 100 kg und einer Reichweite von 80–90 km pro Akkuladung. Diese Roboter ermöglichen einen effizienten Transport von schweren Gütern über lange Strecken und erweitern so die Möglichkeiten industrieller und logistischer Lieferlösungen.

- Im Januar 2022 brachte Nuro Inc. (USA) den autonomen Lieferroboter „Nuro“ auf den Markt, der für den Transport von Schüttgut in der Gastronomie und Logistikbranche konzipiert wurde. Das neue Gerät steigert die betriebliche Effizienz, ermöglicht kontaktlose Lieferungen und fördert die Akzeptanz autonomer Lösungen in stark nachgefragten Branchen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.