Global Dental Extraoral Radiology Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

961.79 Billion

USD

1,517.97 Billion

2025

2033

USD

961.79 Billion

USD

1,517.97 Billion

2025

2033

| 2026 –2033 | |

| USD 961.79 Billion | |

| USD 1,517.97 Billion | |

| % | |

|

Segmentierung des globalen Marktes für extraorale Röntgengeräte in der Zahnmedizin nach Gerätetyp (Panorama-Röntgengeräte, Fernröntgengeräte und digitale Volumentomographen), Behandlungsmethode (Kieferorthopädie, Endodontie, Parodontologie und Prothetik) und Endnutzern (Krankenhäuser und Kliniken, Dentallabore und sonstige Endnutzer) – Branchentrends und Prognose bis 2033

Marktgröße für extraorale Röntgengeräte in der Zahnmedizin

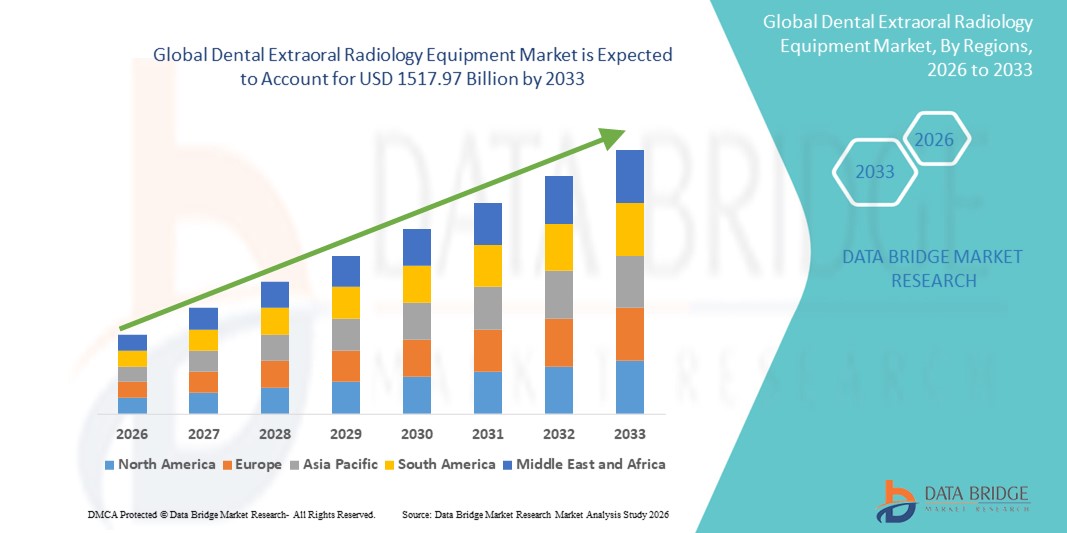

- Der globale Markt für extraorale Röntgengeräte in der Zahnmedizin hatte im Jahr 2025 einen Wert von 961,79 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1517,97 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,87 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien und die steigende Prävalenz von Zahnerkrankungen angetrieben, was zu einer größeren Nachfrage nach präziser Diagnostik in Klinik und Forschung führt.

- Darüber hinaus beschleunigen das wachsende Bewusstsein der Patienten, technologische Fortschritte in der zahnärztlichen Radiologie und der Bedarf an effizienten, hochauflösenden Bildgebungslösungen die Verbreitung extraoraler zahnärztlicher Röntgengeräte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für extraorale zahnärztliche Röntgengeräte

- Extraorale Röntgengeräte für die Zahnmedizin, darunter Panorama-Röntgengeräte, digitale Volumentomographen (DVT) und Fernröntgengeräte (Fernröntgen), sind aufgrund ihrer hohen Präzision, Effizienz und nicht-invasiven Bildgebungsmöglichkeiten in der modernen zahnärztlichen Diagnostik und Behandlungsplanung zunehmend unverzichtbar.

- Die zunehmende Verbreitung von Zahnerkrankungen, das steigende Bewusstsein der Patienten und die technologischen Fortschritte bei Bildgebungssystemen führen zu einer starken Nachfrage nach extraoralen radiologischen Lösungen in der Zahnmedizin, sowohl im klinischen als auch im Forschungsbereich.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für extraorale Röntgengeräte in der Zahnmedizin. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Zahntechnologien und die starke Präsenz großer Marktteilnehmer zurückzuführen. Die USA verzeichneten dabei ein signifikantes Wachstum dank Innovationen in der KI-gestützten Bildgebung und hochauflösenden Diagnosetechnik.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für extraorale Röntgengeräte in der Zahnmedizin sein und im Jahr 2025 einen Marktanteil von 26,7 % erreichen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und der Ausbau der zahnärztlichen Infrastruktur in Ländern wie China und Indien.

- Das Segment der Panorama-Röntgengeräte dominierte 2025 mit einem Marktanteil von 52,8 %, was auf deren weitverbreitete Anwendung in allgemeinen Zahnarztpraxen und bei kieferorthopädischen Untersuchungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für extraorale zahnärztliche Röntgengeräte

|

Attribute |

Wichtige Markteinblicke in Geräte für die extraorale Röntgendiagnostik in der Zahnmedizin |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Planmeca (Finnland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für extraorale Röntgengeräte in der Zahnmedizin

Zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien

- Ein wichtiger Trend auf dem globalen Markt für extraorale Röntgengeräte in der Zahnmedizin ist die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien wie der digitalen Volumentomographie (DVT), Panorama- und 3D-Bildgebungssystemen.

- Zahnärzte steigen von herkömmlichen 2D-Röntgenaufnahmen auf hochauflösende 3D-Bildgebung um, die detaillierte Einblicke in die Mundanatomie ermöglicht und so eine präzise Diagnose und Behandlungsplanung unterstützt.

- Beispielsweise rüsteten im Jahr 2024 mehrere Zahnkliniken in Nordamerika und Europa auf CBCT-Systeme um, wodurch die Behandlungsergebnisse und die Arbeitsabläufe effizienter wurden.

- Dieser Trend wird durch technologische Fortschritte vorangetrieben, darunter eine geringere Strahlendosis, schnellere Scanzeiten und eine verbesserte Bildschärfe, wodurch diese Systeme sowohl für Zahnärzte als auch für Patienten attraktiver werden.

- Es besteht zudem eine wachsende Präferenz für integrierte Systeme, die ein nahtloses Datenmanagement ermöglichen und somit eine bessere Behandlungsplanung, Patientenaktenverwaltung und abteilungsübergreifende Zusammenarbeit fördern.

- Der Aufstieg der kosmetischen Zahnmedizin, der Implantologie, der Kieferorthopädie und der Mund-, Kiefer- und Gesichtschirurgie erhöht die Nachfrage nach präzisen diagnostischen Bildgebungsgeräten.

- In Schwellenländern ist ein starker Anstieg der Akzeptanz zu verzeichnen, bedingt durch ein wachsendes Bewusstsein für Mundgesundheit, häufigere Zahnarztbesuche und Investitionen in moderne zahnärztliche Infrastruktur.

Marktdynamik für extraorale Röntgengeräte in der Zahnmedizin

Treiber

Steigende Nachfrage nach präziser Diagnose und Behandlungsplanung

- Der steigende Bedarf an präziser zahnärztlicher Diagnose und Behandlungsplanung ist ein wichtiger Treiber für den Markt.

- Zahnärzte benötigen hochpräzise Bildgebung für Eingriffe wie Implantationen, kieferorthopädische Untersuchungen und oralchirurgische Eingriffe, was die Nachfrage nach extraoralen Röntgengeräten ankurbelt.

- Beispielsweise berichteten europäische Zahnkliniken im Jahr 2025 von einer verstärkten Nutzung von CBCT- und Panorama-Röntgensystemen, was die diagnostische Genauigkeit und die Patientenversorgung verbesserte.

- Technologische Fortschritte wie 3D-Bildgebung, Echtzeit-Scanning und digitale Datenintegration machen diese Geräte in modernen Zahnarztpraxen unverzichtbar.

- Die steigende Anzahl zahnärztlicher Eingriffe in Verbindung mit einem wachsenden Bewusstsein für Mundgesundheit trägt weltweit zu einer höheren Marktakzeptanz bei.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und Wartungsanforderungen

- Hohe Investitionskosten für moderne zahnärztliche Röntgensysteme können deren Verbreitung einschränken, insbesondere in kleineren Kliniken oder in Entwicklungsländern.

- Wartungskosten und der Bedarf an geschultem Personal für die Bedienung und Interpretation der Bildgebungsergebnisse stellen ebenfalls Herausforderungen für die Marktexpansion dar.

- Die Einhaltung gesetzlicher Vorschriften und Sicherheitsstandards für Strahlenexposition kann die Einführung weiter verlangsamen, da Kliniken die Einhaltung der Richtlinien gewährleisten müssen.

- Ein Bericht aus Indien aus dem Jahr 2023 hob beispielsweise hervor, dass kleine Zahnkliniken die Einführung der digitalen Volumentomographie (DVT) aufgrund der anfänglichen Investitionskosten von 80.000 bis 120.000 US-Dollar pro Gerät und der zusätzlichen jährlichen Wartungskosten verzögerten, was ihre Möglichkeiten zur Umstellung von herkömmlichen 2D-Röntgenaufnahmen einschränkte.

- Der eingeschränkte Zugang zu Finanzierungsmöglichkeiten für hochwertige Röntgengeräte kann für neue oder kleine Zahnarztpraxen ein Hindernis darstellen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Modelle, Schulungsprogramme und flexible Finanzierungsmöglichkeiten wird entscheidend für ein nachhaltiges Wachstum des Marktes für extraorale Röntgengeräte in der Zahnmedizin sein.

Marktübersicht für extraorale Röntgengeräte in der Zahnmedizin

Der Markt ist segmentiert nach Art, Behandlung und Endnutzern.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für extraorale Röntgengeräte in der Zahnmedizin in Panorama-Röntgengeräte, Fernröntgengeräte und digitale Volumentomographen (DVT) unterteilt. Panorama-Röntgengeräte dominierten 2025 mit einem Marktanteil von 52,8 % den Markt, was auf ihre weitverbreitete Anwendung in der allgemeinen Zahnmedizin und bei kieferorthopädischen Untersuchungen zurückzuführen ist. Diese Geräte liefern hochauflösende Bilder bei geringerer Strahlenbelastung und einfacher Bedienung und eignen sich daher ideal für Routineuntersuchungen. Panorama-Röntgenaufnahmen sind unerlässlich für die Beurteilung von Zähnen, Kieferknochenstruktur und Zahnstellung, was ihre hohe Nutzung erklärt. Das wachsende Bewusstsein von Zahnärzten für Früherkennung und Prävention fördert die Akzeptanz. Das Segment profitiert von der einfachen Integration in zahnärztliche Software und Praxisverwaltungssysteme. Panorama-Röntgengeräte werden aufgrund ihrer Kosteneffizienz und Effizienz zunehmend in Krankenhäusern und Privatkliniken eingesetzt. Der Ausbau der zahnärztlichen Infrastruktur in Schwellenländern unterstützt das Wachstum zusätzlich. Die steigende Nachfrage nach umfassender diagnostischer Bildgebung in der Kieferorthopädie und Prothetik trägt ebenfalls zur Verbreitung bei. Hersteller konzentrieren sich auf benutzerfreundliche und automatisierte Lösungen, um die klinische Akzeptanz zu erhöhen. Die Verfügbarkeit hochauflösender digitaler Bildgebung stärkt den Markt. Zulassungen und die Einhaltung von Sicherheitsstandards fördern die weltweite Verbreitung. Diese Faktoren tragen gemeinsam dazu bei, dass Panorama-Röntgengeräte ihre führende Position behaupten.

Das Segment der digitalen Volumentomographen (DVT) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an 3D-Bildgebung bei komplexen zahnärztlichen Eingriffen. DVT ermöglicht die detaillierte volumetrische Visualisierung kraniofazialer Strukturen und ist somit essenziell für die Implantologie, die Mund-, Kiefer- und Gesichtschirurgie sowie die endodontische Behandlungsplanung. Die zunehmende Nutzung in spezialisierten Zahnkliniken und Krankenhäusern trägt zum Wachstum bei. Technologische Fortschritte wie niedrigere Strahlendosen und höhere Bildauflösungen stärken die klinische Sicherheit. Der wachsende Zahntourismus und die zunehmende ästhetische Zahnmedizin steigern die Nutzung von DVT. Das steigende Bewusstsein von Zahnärzten für präzise Bildgebung fördert die Akzeptanz. Staatliche Initiativen und die Kostenübernahme für moderne Diagnostik durch die Krankenkassen unterstützen die Anwendung. Die Integration in chirurgische Navigationssysteme fördert die klinische Anwendung. Zunehmende kieferorthopädische und prothetische Behandlungen, die 3D-Bildgebung erfordern, tragen zum rasanten Wachstum bei. Schulungsprogramme und Workshops verbessern die Kompetenz der Chirurgen. Die Verfügbarkeit portabler und kompakter DVT-Systeme erleichtert die Akzeptanz zusätzlich. All diese Faktoren machen DVT-Scanner zum am schnellsten wachsenden Segment.

- Durch Behandlung

Basierend auf den Behandlungsarten ist der Markt in Kieferorthopädie, Endodontie, Parodontologie und Prothetik unterteilt. Das Segment Kieferorthopädie dominierte 2025 mit einem Marktanteil von 48,5 %, bedingt durch die weltweit steigende Zahl von Patienten, die zahnärztliche Korrekturen wünschen. Kieferorthopädische Behandlungen sind stark von bildgebenden Diagnoseverfahren abhängig, die für die Planung von Zahnspangen, Alignern und chirurgischen Eingriffen eingesetzt werden. Die zunehmende Verbreitung von Zahnfehlstellungen und -verlagerungen treibt die Nachfrage an. Panorama- und Fernröntgenbilder sind in der Kieferorthopädie besonders wichtig und fördern deren breite Anwendung. Die Integration in digitale Behandlungsplanungssoftware ermöglicht eine präzise Diagnose und Überwachung. Steigende verfügbare Einkommen und der Einfluss sozialer Medien auf junge Menschen begünstigen kieferorthopädische Eingriffe. Die Expansion spezialisierter kieferorthopädischer Kliniken in Schwellenländern stärkt die Marktdurchdringung. Moderne Bildgebung verbessert die Behandlungsgenauigkeit und reduziert Behandlungsfehler. Aus- und Weiterbildungsprogramme für Zahnärzte fördern die Anwendung durch die Behandler. Zulassungen und verbesserte Sicherheitsprotokolle stärken das Vertrauen in Bildgebungslösungen. Marketingkampagnen, die ästhetische Ergebnisse hervorheben, fördern die Akzeptanz bei den Patienten. Diese Faktoren zusammengenommen gewährleisten, dass die Kieferorthopädie weiterhin das führende Behandlungssegment bleibt.

Für den Bereich Endodontie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Anzahl von Wurzelkanalbehandlungen und komplexen Zahnerkrankungen. Endodontische Eingriffe erfordern präzise Bildgebung zur Erkennung der Wurzelkanalmorphologie, von Läsionen und periapikalen Pathologien. Die zunehmende Nutzung der digitalen Volumentomographie (DVT) verbessert die diagnostische Genauigkeit und fördert so das Wachstum. Das wachsende Bewusstsein für präventive Zahnmedizin und frühzeitige Interventionen begünstigt häufigere Bildgebungsverfahren. Moderne Software ermöglicht präzise Messungen und Behandlungsplanung. Die steigende Prävalenz von Karies und traumaassoziierten Komplikationen unterstützt die Anwendung dieser Technologie. Die Integration mit Dentallaboren und Behandlungszentren verbessert die Effizienz der Behandlungen. Minimalinvasive Verfahren und navigierte Endodontie steigern die Nachfrage nach Bildgebung. Schulungsprogramme und Workshops für Zahnärzte stärken das Vertrauen in den Umgang mit moderner Röntgentechnik. Die Ausweitung der Krankenversicherungsleistungen verbessert die Zugänglichkeit. In Schwellenländern ist aufgrund des Infrastrukturausbaus eine zunehmende Nutzung zu beobachten. All diese Faktoren tragen dazu bei, dass die Endodontie zum am schnellsten wachsenden Behandlungssegment wird.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken, Dentallabore und sonstige Endnutzer unterteilt. Das Segment Krankenhäuser und Kliniken dominierte 2025 mit einem Marktanteil von 59,3 % den größten Umsatzanteil. Gründe hierfür sind hohe Behandlungszahlen, die Verfügbarkeit moderner Infrastruktur und qualifizierter Zahnärzte. Krankenhäuser bieten umfassende diagnostische Bildgebungslösungen für kieferorthopädische, prothetische und chirurgische Eingriffe. Das steigende Bewusstsein der Patienten und die Nachfrage nach hochauflösenden Bildern fördern die Akzeptanz. Krankenhäuser profitieren von zentralisierter Beschaffung und Großeinkäufen moderner radiologischer Geräte. Die Integration mit digitalen Patientenakten verbessert die betriebliche Effizienz. Der Ausbau von Gesundheits- und Zahneinrichtungen in entwickelten und aufstrebenden Regionen steigert die Marktdurchdringung. Krankenhäuser bieten zahnärztliche Leistungen verschiedener Fachrichtungen an, was die Geräteauslastung erhöht. Die Einhaltung gesetzlicher Bestimmungen gewährleistet hohe Standards und Sicherheit und fördert so die Akzeptanz. Schulungen und Supportprogramme für moderne Geräte unterstützen die Nutzung. Der zunehmende Medizintourismus für zahnärztliche Behandlungen trägt zur Nutzung von Bildgebung in Krankenhäusern bei. Technologische Fortschritte verbessern Arbeitsabläufe und die Patientenzufriedenheit. All diese Faktoren machen Krankenhäuser und Kliniken zum dominanten Endnutzersegment.

Das Segment der Dentallabore wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochpräzisen Bildgebungsverfahren für Prothetik, Kronen, Brücken und Implantatplanung. Labore nutzen digitale Volumentomographie (DVT) und Panoramaröntgenaufnahmen zur hochpräzisen Herstellung von Zahnersatz. Die zunehmende Zusammenarbeit zwischen Kliniken und Laboren fördert die Verbreitung dieser Technologien. Fortschrittliche Bildgebung ermöglicht digitale Arbeitsabläufe und 3D-Druck für individualisierten Zahnersatz. Die Expansion der Zahnprothetik und der ästhetischen Zahnheilkunde in Schwellenländern unterstützt das Wachstum. Ein gesteigertes Bewusstsein für Präzision und Qualitätsstandards treibt die Nachfrage an. Investitionen in moderne Bildgebungsgeräte erhöhen die Effizienz. Die zunehmende Nutzung von CAD/CAM-Technologie verbessert die Workflow-Integration. Labore bedienen sowohl den nationalen als auch den internationalen Dentalmarkt und tragen so zum Wachstum bei. Technologische Verbesserungen gewährleisten zuverlässige und reproduzierbare Ergebnisse. Zulassungen erleichtern die Anwendung in verschiedenen Regionen. All diese Faktoren positionieren Dentallabore als das am schnellsten wachsende Endkundensegment.

Regionale Analyse des Marktes für extraorale Röntgengeräte in der Zahnmedizin

- Nordamerika dominierte den Markt für extraorale Röntgengeräte in der Zahnmedizin mit dem größten Umsatzanteil von rund 38,5 % im Jahr 2025.

- Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Zahntechnologien und die starke Präsenz wichtiger Marktteilnehmer zurückzuführen.

- Ein hohes Bewusstsein bei Zahnärzten und Patienten für die Vorteile extraoraler Röntgengeräte unterstützte die regionale Nachfrage zusätzlich.

Einblick in den US-amerikanischen Markt für extraorale zahnärztliche Röntgengeräte

Der US-amerikanische Markt für extraorale Röntgengeräte in der Zahnmedizin erzielte den größten Marktanteil in Nordamerika und verzeichnete ein signifikantes Wachstum aufgrund von Innovationen in der KI-gestützten Bildgebung, hochauflösenden Diagnosegeräten und steigenden Investitionen in Zahnkliniken und Krankenhäuser. Die rasche Verbreitung digitaler Zahntechnologien in Verbindung mit der wachsenden Nachfrage nach präzisen und effizienten Diagnoselösungen hat die Expansion des Segments der extraoralen Röntgengeräte in der Zahnmedizin vorangetrieben.

Einblick in den europäischen Markt für extraorale zahnärztliche Röntgengeräte

Der europäische Markt für extraorale Röntgengeräte in der Zahnmedizin wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die strengen Vorschriften für die zahnärztliche Radiologie und die zunehmende Verbreitung digitaler Geräte. Der wachsende Fokus auf die Früherkennung von Zahnerkrankungen und die Fortschritte in der Bildgebungstechnologie veranlassen Kliniken zur Modernisierung ihrer Röntgensysteme. Deutschland, Frankreich und Großbritannien entwickeln sich zu Schlüsselmärkten in Europa und profitieren von der fortschreitenden Urbanisierung und dem Ausbau der Gesundheitsinfrastruktur.

Einblick in den britischen Markt für extraorale zahnärztliche Röntgengeräte

Der Markt für extraorale Röntgengeräte in der Zahnmedizin in Großbritannien dürfte aufgrund der steigenden Nachfrage nach digitalen Bildgebungssystemen in Zahnarztpraxen stetig wachsen. Das wachsende Bewusstsein der Verbraucher für ihre Zahngesundheit, Investitionen in zahnmedizinische Technologien und die zunehmende Nutzung KI-basierter Röntgenlösungen werden die Marktexpansion voraussichtlich weiter vorantreiben.

Einblick in den deutschen Markt für extraorale zahnärztliche Röntgengeräte

Der deutsche Markt für extraorale Röntgengeräte in der Zahnmedizin dürfte aufgrund der starken Gesundheitsinfrastruktur, der zunehmenden Verbreitung moderner zahnärztlicher Bildgebungsgeräte und des Fokus auf umweltfreundliche und energieeffiziente Technologien ein beachtliches Wachstum verzeichnen. Die Integration von 3D-Bildgebung und KI-basierten Diagnosetools steigert die Nachfrage in privaten und öffentlichen Zahnkliniken.

Einblick in den Markt für extraorale Röntgengeräte in der Zahnmedizin im asiatisch-pazifischen Raum

Der Markt für extraorale Röntgengeräte in der Zahnmedizin im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und 2025 einen Marktanteil von 26,7 % erreichen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und der Ausbau der zahnärztlichen Infrastruktur in Ländern wie China, Indien und Japan. In der Region ist eine wachsende Verbreitung moderner zahnärztlicher Bildgebungsgeräte in Krankenhäusern, zahnärztlichen Fachkliniken und Diagnosezentren zu beobachten. Staatliche Initiativen zur Verbesserung des Zugangs zur zahnärztlichen Versorgung fördern das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für extraorale zahnärztliche Röntgengeräte

Der japanische Markt für extraorale Röntgengeräte in der Zahnmedizin gewinnt aufgrund des hohen Stellenwerts der Gesundheitsversorgung, der zunehmenden Nutzung neuer Technologien und der wachsenden Zahl älterer Menschen an Dynamik. Zahnärzte setzen vermehrt hochauflösende digitale Röntgensysteme für präzise Diagnosen und eine verbesserte Patientenversorgung ein, was die Nachfrage nach extraoralen Röntgengeräten weiter steigert.

Einblick in den chinesischen Markt für extraorale zahnärztliche Röntgengeräte

Der chinesische Markt für extraorale Röntgengeräte in der Zahnmedizin wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dieses Wachstum wird durch die wachsende Mittelschicht, die rasante Urbanisierung und die hohe Technologieakzeptanz in der Zahnmedizin angetrieben. Steigende Investitionen in moderne Zahnkliniken und ein zunehmendes Bewusstsein für fortschrittliche Bildgebungsverfahren fördern die breite Anwendung extraoraler Röntgengeräte.

Marktanteil von extraoralen Röntgengeräten für die Zahnmedizin

Die Branche für extraorale Röntgengeräte in der Zahnmedizin wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Planmeca (Finnland)

• Sirona Dental Systems (Deutschland)

• Carestream Health (USA)

• Vatech Co., Ltd. (Südkorea)

• Morita (Japan)

• Owandy Radiology (Frankreich)

• Danaher Corporation (USA)

• Dexcowin (China)

• Acteon Group (Frankreich)

• MyRay (Italien)

• Cefla Dental Group (Italien)

• Gendex (USA)

• i-CAT (USA)

• J. Morita Corporation (Japan)

• NewTom (Italien)

• KaVo Kerr (USA)

• PreXion (USA)

• Midmark (USA)

• Planmeca ProMax (Finnland)

• 3Shape (Dänemark)

Neueste Entwicklungen auf dem globalen Markt für extraorale zahnärztliche Röntgengeräte

- Im Oktober 2023 präsentierte Vatech Co., Ltd. eine hybride extraorale Bildgebungslösung, die Panorama-, Fernröntgen- und DVT-Funktionen in einem einzigen Gerät vereint. Sie bietet Zahnkliniken eine integrierte Bildgebungsflexibilität, die diagnostische Arbeitsabläufe optimiert und den Bedarf an mehreren separaten Geräten reduziert.

- Im September 2024 kündigte Konica Minolta eine strategische Partnerschaft mit Fujifilm an, um gemeinsam extraorale Röntgensysteme der nächsten Generation für die Zahnmedizin mit KI-gestützten Analysefunktionen zu entwickeln und zu vertreiben. Ziel ist es, die diagnostische Genauigkeit zu verbessern und den Zugang zu fortschrittlicher Bildgebung weltweit zu erweitern.

- Im Februar 2024 brachte Carestream Dental das CS 8200 3D Access auf den Markt, ein fortschrittliches 4-in-1-CBCT-System, das auf benutzerfreundlicher Bildgebungstechnologie basiert und Zahnarztpraxen sichere Diagnosen sowie erweiterte Behandlungsplanungsmöglichkeiten bietet.

- Im Juli 2024 präsentierte Planmeca das Planmeca ProX 3D, ein hochauflösendes extraorales Röntgensystem mit erweitertem Sichtfeld und nahtloser Softwareintegration für eine verbesserte Bildqualität bei Panorama- und DVT-Aufnahmen. Es unterstützt Zahnärzte in der Implantologie und bei der Operationsplanung.

- Im März 2025 brachte Planmeca das Planmeca 3D Pro auf den Markt, ein neues hochauflösendes extraorales CBCT-System mit Dosisreduktionsfunktionen, das Zahnarztpraxen dabei hilft, die Patientensicherheit zu verbessern und gleichzeitig die Bildqualität für fortschrittliche Diagnostik zu steigern.

- Im April 2025 gab Carestream Dental den Gewinn eines Großauftrags zur Lieferung seiner neuesten extraoralen Röntgensysteme an ein führendes Zahnarztnetzwerk bekannt. Damit baute das Unternehmen seine internationale Präsenz aus und beschleunigte die Einführung fortschrittlicher Panorama- und CBCT-Systeme in wichtigen Märkten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.