Global Dental Imaging System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.53 Billion

USD

6.54 Billion

2024

2032

USD

3.53 Billion

USD

6.54 Billion

2024

2032

| 2025 –2032 | |

| USD 3.53 Billion | |

| USD 6.54 Billion | |

| % | |

|

Globale Marktsegmentierung für dentale Bildgebungssysteme nach Produkt (CBCT, Intraoralröntgen, Intraoralkameras und Intraoralscanner), Anwendung (Mund-, Kiefer- und Gesichtschirurgie und Implantologie), Endbenutzer (Zahnkliniken und Zahndiagnosezentren), Methode (Extraorale Bildgebung und Intraorale Bildgebung) – Branchentrends und Prognose bis 2032

Dentale Bildgebungssysteme Marktgröße

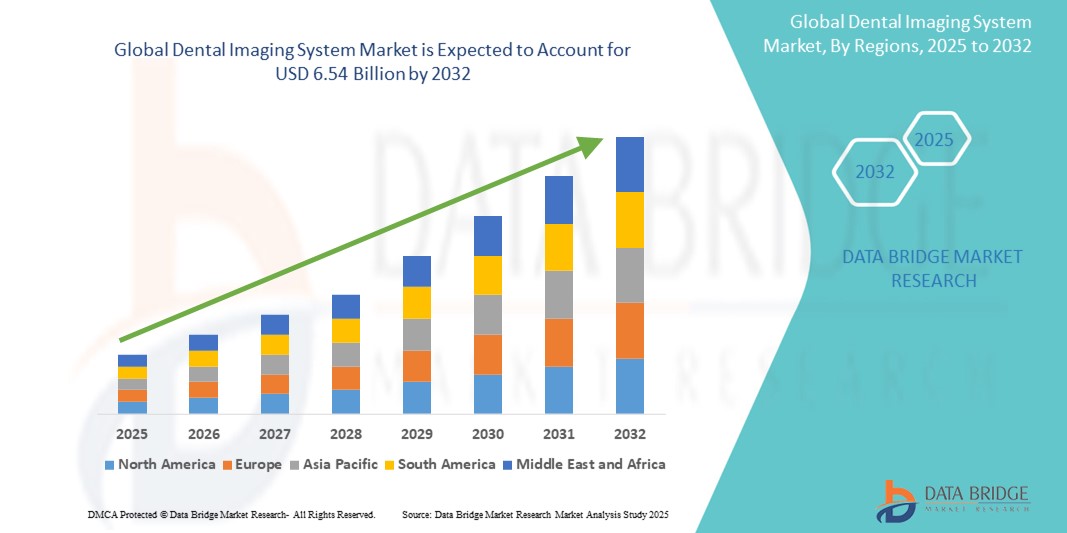

- Der globale Markt für dentale Bildgebungssysteme wurde im Jahr 2024 auf 3,53 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 6,54 Milliarden US-Dollar erreichen , bei einer CAGR von 8,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Zahnerkrankungen und die steigende Nachfrage nach fortschrittlichen Diagnoseinstrumenten in der Zahnpflege vorangetrieben, die durch Innovationen in der 3D- und digitalen Bildgebungstechnologie vorangetrieben wird.

- Darüber hinaus steigert die zunehmende Bedeutung von Frühdiagnosen, minimalinvasiven Verfahren und der Integration von KI in Bildgebungssoftware die Genauigkeit und Effizienz in Zahnarztpraxen. Diese konvergierenden Faktoren beschleunigen die Einführung dentaler Bildgebungssysteme und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für zahnärztliche Bildgebungssysteme

- Dentale Bildgebungssysteme, die die Visualisierung von Zähnen, Knochen und umgebendem Gewebe ermöglichen, werden zunehmend zu wichtigen Werkzeugen in der modernen zahnmedizinischen Diagnostik und Behandlungsplanung, da sie hochauflösende, präzise und nicht-invasive Bildgebungslösungen sowohl für die allgemeine Zahnmedizin als auch für spezialisierte Verfahren liefern können.

- Die steigende Nachfrage nach zahnmedizinischen Bildgebungssystemen wird vor allem durch die zunehmende Verbreitung von Mundgesundheitsproblemen, das wachsende Bewusstsein für vorbeugende Zahnpflege und technologische Fortschritte wie 3D-Bildgebung , Cone-Beam-Computertomographie (CBCT) und KI-gestützte Diagnostik angetrieben.

- Nordamerika dominierte den Markt für dentale Bildgebungssysteme mit dem größten Umsatzanteil von 37,5 % im Jahr 2024, angetrieben von einer gut etablierten zahnmedizinischen Infrastruktur, einem hohen Patientenbewusstsein und der schnellen Einführung fortschrittlicher Diagnosetechnologien in den USA und Kanada, wobei ein deutlicher Anstieg in der kosmetischen Zahnheilkunde die Marktexpansion weiter unterstützte.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des zunehmenden Zahntourismus, der Verbesserung der Gesundheitsinfrastruktur und der steigenden Zahl von Zahnkliniken und Zahnärzten die am schnellsten wachsende Region im Markt für zahnmedizinische Bildgebungssysteme sein.

- Das Segment der intraoralen Bildgebungssysteme dominierte den Markt für dentale Bildgebungssysteme mit einem Marktanteil von 42,4 % im Jahr 2024, was auf die weit verbreitete Verwendung bei routinemäßigen zahnärztlichen Kontrolluntersuchungen, die Kosteneffizienz und kontinuierliche Innovationen zur Verbesserung der diagnostischen Genauigkeit und der Effizienz der Arbeitsabläufe zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für zahnärztliche Bildgebungssysteme

|

Eigenschaften |

Wichtige Markteinblicke in zahnärztliche Bildgebungssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für zahnärztliche Bildgebungssysteme

„Verbesserte Diagnosepräzision durch KI und digitale Integration“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für dentale Bildgebungssysteme ist die stärkere Integration von künstlicher Intelligenz (KI) und fortschrittlichen digitalen Plattformen in Bildgebungssoftware und -hardware. Diese Konvergenz verändert diagnostische Arbeitsabläufe, erhöht die Genauigkeit und verbessert die klinische Entscheidungsfindung in der Zahnmedizin erheblich.

- Beispielsweise werden KI-gestützte Plattformen wie Pearl's Second Opinion und die Lösungen von VideaHealth in intraorale und Panorama-Bildgebungssysteme integriert, wodurch eine Echtzeit-Identifizierung von Zahnerkrankungen wie Karies, Knochenschwund und Läsionen mit einem hohen Maß an Genauigkeit ermöglicht wird.

- Die KI-Integration in dentale Bildgebungssysteme ermöglicht Funktionen wie automatisierte Diagnostik, Workflow-Optimierung und prädiktive Behandlungsplanung. Einige DVT- und Intraoralsysteme verfügen mittlerweile über eine KI-basierte Bildoptimierung, die Kontrast und Auflösung verbessert, eine bessere Beurteilung durch Kliniker ermöglicht und Diagnosefehler minimiert.

- Auch die nahtlose Integration mit Cloud-basierten Dentalsoftware-Plattformen nimmt zu. Dadurch können Praktiker Patientenbilder sicher über mehrere Geräte und Standorte hinweg abrufen und teilen, was die Zusammenarbeit und die Kontinuität der Versorgung verbessert.

- Dieser Trend zu intelligenten, interoperablen und KI-gestützten Bildgebungslösungen verändert die Erwartungen an die zahnmedizinische Diagnostik grundlegend. Führende Unternehmen wie Dentsply Sirona und Planmeca entwickeln daher KI-gestützte Systeme mit Cloud-Kompatibilität, automatisierter Berichterstellung und klinischer Unterstützung in Echtzeit.

- Die Nachfrage nach dentalen Bildgebungssystemen, die KI-gesteuerte Genauigkeit und digitale Workflow-Kompatibilität bieten, wächst in der allgemeinen Zahnmedizin, Kieferorthopädie und Implantologie rasant, da Zahnärzte Wert auf Effizienz, Genauigkeit und patientenorientierte Versorgung legen.

Marktdynamik für zahnärztliche Bildgebungssysteme

Treiber

„Erhöhte Nachfrage aufgrund zunehmender Zahnerkrankungen und kosmetischer Zahnheilkunde“

- Die weltweit wachsende Belastung durch Zahnerkrankungen wie Karies, Parodontitis und Zahnlosigkeit sowie die zunehmende Zahl ästhetischer Zahnbehandlungen sind wichtige Treiber für die steigende Nachfrage nach modernen zahnmedizinischen Bildgebungssystemen.

- So berichtet die WHO beispielsweise, dass weltweit über 3,5 Milliarden Menschen an Munderkrankungen leiden. Dies unterstreicht die Notwendigkeit einer frühzeitigen Diagnose und einer effizienten Behandlungsplanung – beides wird durch moderne Bildgebungstechnologien wie CBCT und digitale Röntgenstrahlen ermöglicht.

- Da das Bewusstsein der Patienten für die Mundgesundheit steigt und Regierungen in Initiativen zur Vorsorge investieren, setzen Zahnärzte zunehmend Bildgebungssysteme ein, die eine detaillierte Visualisierung und eine geringere Strahlenbelastung bieten.

- Darüber hinaus erfordert die Zunahme kosmetischer und restaurativer Eingriffe – wie Veneers, Implantate und kieferorthopädische Eingriffe – eine präzise Planung, was die Nachfrage nach hochauflösenden 3D-Bildgebungs- und Software-Integrationstools erhöht.

- Der Übergang zur digitalen Zahnmedizin, einschließlich der Verwendung von CAD/CAM-Systemen, fördert auch die Einführung kompatibler zahnmedizinischer Bildgebungsgeräte, die effiziente und präzise Behandlungsabläufe unterstützen.

Einschränkung/Herausforderung

„Hohe Gerätekosten und Bedenken hinsichtlich des Datenschutzes“

- Die relativ hohen Kosten für die Anschaffung und Wartung moderner zahnmedizinischer Bildgebungssysteme, insbesondere DVT- und Panoramageräte, stellen ein großes Hindernis für die Einführung dar, insbesondere bei kleinen und mittelgroßen Zahnkliniken in preissensiblen Regionen.

- Beispielsweise kann die Anfangsinvestition für eine CBCT-Einheit zwischen 50.000 und über 150.000 US-Dollar liegen, was trotz langfristiger diagnostischer Vorteile von der Einführung abhalten kann.

- Darüber hinaus nehmen die Bedenken hinsichtlich des Datenschutzes der Patienten und der Einhaltung von Vorschriften wie HIPAA und DSGVO zu, da digitale Zahnakten und Bildgebungssysteme zunehmend auf Cloud-Konnektivität und Datenaustausch angewiesen sind.

- Die Berücksichtigung dieser Bedenken durch robuste Datenverschlüsselung, regelmäßige Software-Updates und die Einhaltung internationaler Compliance-Standards ist für die Vertrauensbildung sowohl bei Zahnärzten als auch bei Patienten von entscheidender Bedeutung.

- Darüber hinaus stellt der Mangel an ausgebildeten Fachkräften, die hochtechnologische Bildgebungssysteme bedienen und interpretieren können, eine operative Herausforderung dar, insbesondere in ländlichen und unterentwickelten Regionen.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Geräteangebote, vereinfachte Benutzeroberflächen, sichere Datenpraktiken und kontinuierliche Schulungsprogramme wird für die Expansion des globalen Marktes für dentale Bildgebungssysteme von entscheidender Bedeutung sein.

Marktumfang für zahnärztliche Bildgebungssysteme

Der Markt ist nach Produkt, Anwendung, Endbenutzer und Bildgebungsverfahren segmentiert.

- Nach Produkt

Der Markt für dentale Bildgebungssysteme ist produktbezogen in DVT, intraorale Röntgensysteme, intraorale Kameras und intraorale Scanner unterteilt. Das DVT-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024. Dies ist auf die Fähigkeit zurückzuführen, hochpräzise 3D-Visualisierungen zu liefern, die für komplexe zahnärztliche Verfahren wie Implantologie, Kieferorthopädie und Endodontie unverzichtbar sind. Zahnärzte bevorzugen zunehmend die DVT aufgrund ihrer verbesserten Diagnosemöglichkeiten, der geringeren Strahlendosis im Vergleich zur herkömmlichen CT und der Integration in digitale Behandlungsplanungssoftware.

Das Segment der Intraoralscanner wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verlagerung hin zur digitalen Zahnmedizin. Intraoralscanner erhöhen den Patientenkomfort, machen physische Abdrücke überflüssig und verbessern die Genauigkeit bei Restaurationen und kieferorthopädischen Behandlungen. Der Anstieg in der kosmetischen Zahnmedizin, der CAD/CAM-Integration und Chairside-Lösungen führt ebenfalls zu einer rasanten Akzeptanz bei Zahnärzten weltweit.

- Nach Anwendung

Der Markt für dentale Bildgebungssysteme ist nach Anwendung in die Bereiche Mund-, Kiefer- und Gesichtschirurgie, Implantologie, Kieferorthopädie, Endodontie und weitere unterteilt. Das Segment Implantologie dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, was auf die steigende Zahl von Zahnimplantaten und den dringenden Bedarf an präziser Bildgebung zur Beurteilung der Knochendichte, der Nervenpositionierung und der Implantatplatzierung zurückzuführen ist.

Der Bereich der Mund-, Kiefer- und Gesichtschirurgie wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, was auf die zunehmende Häufigkeit von Kiefererkrankungen, Traumata und der Extraktion von verlagerten Zähnen zurückzuführen ist. Moderne Bildgebungsverfahren wie DVT und Panoramaröntgen spielen eine wichtige Rolle bei der präoperativen Planung und postoperativen Beurteilung und verbessern die Präzision und die Behandlungsergebnisse.

- Nach Endbenutzer

Der Markt für dentale Bildgebungssysteme ist nach Endnutzern in Zahnkliniken, zahnmedizinische Diagnosezentren sowie akademische und Forschungsinstitute unterteilt. Das Segment Zahnkliniken dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, unterstützt durch ein hohes Patientenaufkommen, die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien und die wachsende Zahl multidisziplinärer Zahnkliniken, die umfassende Diagnose- und Behandlungsleistungen anbieten.

Das Segment der zahnmedizinischen Diagnosezentren wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach ausgelagerten Bildgebungsdiensten, die Kosteneffizienz und die Möglichkeit zurückzuführen, Spitzentechnologien wie DVT anzubieten, ohne dass Zahnkliniken in teure Geräte investieren müssen. Der Ausbau eigenständiger Diagnoseketten in städtischen und halbstädtischen Gebieten fördert das Segmentwachstum zusätzlich.

- Nach Bildgebungsverfahren

Der Markt für dentale Bildgebungssysteme wird anhand der Bildgebungsmethode in extraorale und intraorale Bildgebung unterteilt. Das Segment der intraoralen Bildgebung dominierte den Markt mit dem größten Umsatzanteil von 42,4 % im Jahr 2024. Dies ist auf seine routinemäßige Anwendung in der allgemeinen Zahnmedizin, seine Kosteneffizienz und seine hohe Auflösung zur Erkennung von Karies im Frühstadium, Parodontitis und periapikalen Läsionen zurückzuführen.

Das Segment der extraoralen Bildgebung wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, unterstützt durch die zunehmende Nutzung von Panorama-, Kefalometrie- und DVT-Systemen in komplexen Fällen der Kieferorthopädie, Oralchirurgie und bei Kiefergelenkserkrankungen. Die Nachfrage nach umfassenden 2D- und 3D-Visualisierungen für die Operationsplanung und Behandlungsüberwachung treibt dieses Wachstum voran.

Regionale Analyse des Marktes für zahnärztliche Bildgebungssysteme

- Nordamerika dominierte den Markt für dentale Bildgebungssysteme mit dem größten Umsatzanteil von 37,5 % im Jahr 2024, angetrieben von einer gut etablierten zahnmedizinischen Infrastruktur, einem hohen Patientenbewusstsein und der schnellen Einführung fortschrittlicher Diagnosetechnologien in den USA und Kanada, wobei ein deutlicher Anstieg in der kosmetischen Zahnheilkunde die Marktexpansion weiter unterstützte.

- Verbraucher und Zahnärzte in Nordamerika legen großen Wert auf Frühdiagnose, minimalinvasive Behandlungen und technologische Integration, was die Verbreitung digitaler Bildgebungssysteme wie DVT und Intraoralscanner beschleunigt hat.

- Diese hohe Akzeptanzrate wird zusätzlich durch günstige Erstattungsrichtlinien, ein robustes Netzwerk von Dental Service Organizations (DSOs) und eine steigende Nachfrage nach kosmetischen und restaurativen Zahnbehandlungen unterstützt, was Nordamerika zu einem führenden Markt für Innovationen in der zahnmedizinischen Bildgebung sowohl im klinischen als auch im akademischen Umfeld macht.

Markteinblick für Dentalbildgebungssysteme in den USA

Der US-Markt für dentale Bildgebungssysteme erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika. Dies ist auf die zunehmende Verbreitung fortschrittlicher Dentaltechnologien und die zunehmende Verbreitung von Zahnerkrankungen zurückzuführen. Zahnärzte investieren zunehmend in hochpräzise Bildgebungslösungen wie DVT und digitale Röntgenaufnahmen, um die Diagnosegenauigkeit und Behandlungsplanung zu verbessern. Der Anstieg von Gemeinschaftspraxen, günstige Erstattungsrichtlinien und die starke Integration KI-basierter Diagnosetools beschleunigen das Marktwachstum zusätzlich. Darüber hinaus unterstützt der Fokus auf kosmetische Zahnheilkunde und Präventivmedizin die anhaltende Nachfrage nach innovativen Bildgebungslösungen.

Markteinblick für dentale Bildgebungssysteme in Europa

Der europäische Markt für dentale Bildgebungssysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die steigende Zahl von Zahnkliniken, das zunehmende Bewusstsein für Mundgesundheit und die frühzeitige Nutzung digitaler Technologien zurückzuführen. Staatlich geförderte Initiativen zur Mundgesundheit, eine wachsende ältere Bevölkerung und das Engagement der Region für Innovation fördern den Einsatz fortschrittlicher Bildgebungssysteme. Die europäischen Länder verzeichnen zudem ein starkes Wachstum bei ästhetischen und restaurativen Zahnbehandlungen, was zu einer steigenden Nachfrage nach präzisen und effizienten Bildgebungsinstrumenten sowohl in öffentlichen als auch in privaten Zahnarztpraxen führt.

Markteinblick für Dentalbildgebungssysteme in Großbritannien

Der britische Markt für dentale Bildgebungssysteme wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach Frühdiagnoseinstrumenten und minimalinvasiven Behandlungen. DVT- und Intraoralscan-Technologien gewinnen bei Zahnärzten aufgrund ihrer klinischen Genauigkeit und der verbesserten Patientenerfahrung an Bedeutung. Darüber hinaus unterstützen Aufklärungskampagnen und vom NHS geförderte Zahnprogramme die Marktexpansion, indem sie fortschrittliche Bildgebung landesweit zugänglicher machen.

Markteinblick für dentale Bildgebungssysteme in Deutschland

Der deutsche Markt für dentale Bildgebungssysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes und die starke Präsenz wichtiger Hersteller von Dentalgeräten zurückzuführen. Deutschlands Fokus auf Präzisionsmedizin, hohe Gesundheitsausgaben und die wachsende Popularität der kosmetischen Zahnheilkunde tragen zu steigenden Investitionen in DVT-, Panorama- und digitale intraorale Bildgebungstechnologien bei. Darüber hinaus fördert die Einhaltung strenger Strahlenschutzvorschriften den Übergang zu modernen Niedrigdosis-Bildgebungssystemen.

Markteinblick für Dentalbildgebungssysteme im asiatisch-pazifischen Raum

Der Markt für dentale Bildgebungssysteme im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,2 % wachsen. Dies ist auf die Verbesserung der zahnmedizinischen Infrastruktur, den zunehmenden Zahntourismus und das wachsende Bewusstsein für Mundgesundheit zurückzuführen. Länder wie China, Japan und Indien investieren in die digitale Zahnmedizin, und immer mehr Kliniken setzen auf fortschrittliche Bildgebungstechnologien. Staatliche Gesundheitsreformen, ein Anstieg der Einschreibungen an Zahnmedizinschulen und die wachsende Mittelschicht steigern die Nachfrage nach effizienten diagnostischen Bildgebungssystemen in der gesamten Region deutlich.

Markteinblick für Dentalbildgebungssysteme in Japan

Der japanische Markt für dentale Bildgebungssysteme gewinnt aufgrund seines fortschrittlichen technologischen Ökosystems, der alternden Bevölkerung und der hohen Standards der Zahnpflege an Dynamik. Japanische Zahnarztpraxen setzen zunehmend digitale Bildgebungssysteme ein, um ihre Diagnosemöglichkeiten zu verbessern und Arbeitsabläufe zu optimieren. Die Integration mit KI-Diagnoseplattformen und die Präferenz für minimalinvasive Behandlungen treiben die Einführung von Intraoralscannern und DVT voran. Der innovationsorientierte Ansatz des Landes und der Bedarf der alternden Gesellschaft an präziser Zahnpflege tragen zu einem stetigen Marktwachstum bei.

Markteinblick für Dentalbildgebungssysteme in Indien

Der indische Markt für dentale Bildgebungssysteme erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den wachsenden Dentaltourismus, die rasante Urbanisierung und steigende Investitionen in die private Dentalinfrastruktur zurückzuführen. Das steigende Bewusstsein für Mundhygiene, eine wachsende Mittelschicht und die Einführung digitaler Technologien in Großstädten treiben die Nachfrage nach intraoralen Bildgebungs- und Panoramasystemen voran. Darüber hinaus kurbeln die lokale Herstellung kostengünstiger dentaler Bildgebungsgeräte und unterstützende staatliche Initiativen im Rahmen von Programmen wie Ayushman Bharat das Branchenwachstum an.

Marktanteil zahnärztlicher Bildgebungssysteme

Die Branche der Dentalbildgebungssysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Dentsply Sirona Inc. (USA)

- Carestream Dental LLC (USA)

- Planmeca Oy (Finnland)

- Vatech Co., Ltd. (Südkorea)

- Acteon-Gruppe (Frankreich)

- Midmark Corporation (USA)

- Danaher Corporation (USA)

- Owandy Radiology (Frankreich)

- Air Techniques, Inc. (USA)

- Asahi Roentgen Co., Ltd. (Japan)

- FONA Dental sro (Slowakei)

- J. MORITA CORP. (Japan)

- Genoray Co., Ltd. (Südkorea)

- PreXion Corporation (USA)

- Ray Co., Ltd. (Südkorea)

- Cefla SC (Italien)

- Trident Srl (Italien)

- Duray Imaging LLC (USA)

- 3Shape A/S (Dänemark)

- ImageWorks Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für zahnärztliche Bildgebungssysteme?

- Im Mai 2024 brachte Planmeca Oy, ein führender Hersteller von Dentaltechnologie mit Sitz in Finnland, das intraorale Röntgengerät Planmeca ProX HD auf den Markt. Es bietet schärfere Bildqualität bei geringerer Strahlendosis. Das neue System unterstützt fortschrittliche Bildgebungssoftware und lässt sich nahtlos in die Romexis-Plattform von Planmeca integrieren, was die Diagnostik und die Effizienz der Arbeitsabläufe verbessert. Diese Markteinführung unterstreicht Planmecas kontinuierliches Engagement für die Weiterentwicklung der digitalen Zahnmedizin durch Präzision, Sicherheit und benutzerfreundliche Innovationen.

- Im März 2024 kooperierte Dentsply Sirona mit Smile Train, der weltweit größten Organisation für Lippen-Kiefer-Gaumenspalten, um den Zugang zu fortschrittlicher dentaler Bildgebung in unterversorgten Regionen zu erweitern. Die Initiative umfasst den Einsatz tragbarer digitaler Bildgebungssysteme in abgelegenen Kliniken, die eine frühzeitige Diagnose und Behandlungsplanung für Kinder mit Lippen-Kiefer-Gaumenspalten ermöglichen. Die Zusammenarbeit unterstreicht Dentsply Sironas Engagement für soziales Engagement durch Technologie und die Verbesserung der globalen Mundgesundheit.

- Im Februar 2024 stellte Carestream Dental die CS 8200 3D Neo Edition vor, ein verbessertes DVT-Bildgebungssystem mit erweiterten Diagnosefunktionen und verbesserter KI-Integration. Das System bietet mehrere Sichtfelder und ist auf die Implantologie, Kieferorthopädie und Endodontie zugeschnitten. Diese Entwicklung unterstreicht den Fokus von Carestream Dental auf Innovation, präzise Bildgebung und die Erweiterung seines Portfolios an KI-gestützten Tools für moderne Zahnarztpraxen.

- Im Januar 2024 kündigte die Acteon Group die Markteinführung ihres X-Mind Prime 3D an, eines kompakten und vielseitigen DVT-Systems mit Panorama- und 3D-Funktionen in platzsparendem Design. Das System wurde für hochauflösende Diagnostik in der allgemeinen Zahnmedizin und Implantatplanung entwickelt und stärkt Acteons Wettbewerbsposition im Bereich kompakter Bildgebungstechnologien. Die Markteinführung unterstützt Acteons Strategie, den Zugang zu fortschrittlicher Bildgebung durch benutzerfreundliche und kostengünstige Lösungen zu demokratisieren.

- Im Dezember 2023 stellte Vatech Co., Ltd., ein südkoreanischer Bildgebungsspezialist, seinen Intraoralsensor EzRay Air P vor. Dieser basiert auf fortschrittlicher CMOS-Technologie und liefert hochwertige Bilder bei minimaler Strahlung. Das Gerät ist auf allgemeine Zahnarztpraxen ausgerichtet und bietet zudem drahtlose Datenübertragung und Bildanzeige in Echtzeit. Diese Innovation stärkt Vatechs führende Position im Bereich der effizienten, niedrig dosierten digitalen Bildgebung, die auf vielfältige klinische Anforderungen zugeschnitten ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR DENTALBILDGEBUNGSSYSTEME

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR DENTALBILDGEBUNGSSYSTEME

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 Umsatzdaten

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 FUSIONEN UND ÜBERNAHMEN

10.8 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

ABBILDUNG 1: WICHTIGSTE UNTERNEHMEN BASIEREND AUF DEM F&E-BLICK AUF DEN GLOBALEN MARKT FÜR DENTALBILDGEBUNGSSYSTEME

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 WERTSCHÄTZUNGSKETTENANALYSE

15 GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONSAUSGABEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUWEISUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.1 WIRTSCHAFTLICHE ENTWICKLUNG

16 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME, NACH PRODUKTTYP

16.1 ÜBERSICHT

16.2 Röntgensysteme

16.2.1 DIGITALES RÖNTGENSYSTEM

16.2.1.1. INTRAORALE RÖNTGENAUFNAHMEN

16.2.1.1.1. Bissflügelröntgen

16.2.1.1.2. Periapikale Röntgenaufnahmen

16.2.1.1.3. OKKLUSALES RÖNTGEN

16.2.1.2. Extraorale Röntgenaufnahmen

16.2.1.2.1. PANORAMA-RÖNTGENAUFNAHMEN

16.2.1.2.2. TOMOGRAMM

16.2.1.2.3. KEPHALOMETRISCHE PROJEKTIONEN

16.2.1.2.4. SIALOGRAFIE

16.2.1.2.5. COMPUTERTOMOGRAFIE

16.2.2 HYBRID-RÖNTGENSYSTEME

16.2.3 Analoges Röntgensystem

16.2.4 CONE-BEAM-COMPUTERTOMOGRAFIE-SYSTEME (CBCT)

16.2.5 NACH TYP

16.2.5.1. STANDARD-DVT-SYSTEME

16.2.5.2. Tragbare/kompakte DVT-Systeme

16.2.6 NACH SICHTFELD

16.2.6.1. GROSS

16.2.6.2. MITTEL

16.2.6.3. KLEIN

16.2.7 NACH PATIENTENPOSITION

16.2.7.1. STEHEN

16.2.7.2. SITZEND

16.2.7.3. RÜCKENLIEGEN

16.3 INTRAORALE KAMERAS

16.3.1 KABELGEBUNDENE KAMERAS

16.3.2 DRAHTLOSKAMERAS

16.4 INTRAORALSCANNER

16.4.1 2D-INTRAORALSCANNER

16.4.2 3D-INTRAORALSCANNER

16.5 SONSTIGES

17 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME, NACH TECHNOLOGIE

17.1 ÜBERSICHT

17.2 DIGITALE BILDGEBUNG

17.3 ANALOGE BILDGEBUNG

18 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME, NACH MODUS

18.1 2D-BILDGEBUNG

18.2 3D-BILDGEBUNG

18.3 SONSTIGES

19 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME, NACH MODALITÄT

19.1 ÜBERSICHT

19.2 STATIONÄRE SYSTEME

19.2.1 WANDMONTIERTE EINHEITEN

19.2.2 STANDALONE-SYSTEME

19.3 TRAGBAR

19.3.1 MOBIL

19.3.2 HANDHELD

20 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME, NACH VERWENDUNG

20.1 ÜBERBLICK

20.2 DIAGNOSE

20.3 THERAPEUTISCHE/CHIRURGISCHE

20.4 KOSMETIK

20.5 SONSTIGE

21 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME, NACH ANWENDUNG

21.1 ÜBERBLICK

21.2 ZAHNIMPLANTATE

21.3 ENDODONTIE

21.4 ALLGEMEINE ZAHNMEDIZIN

21.5 Mund-, Kiefer- und Gesichtschirurgie

21.6 Kieferorthopädie

21.7 Erkrankungen des Kiefergelenks

21.8 PARODONTOLOGIE

21.9 FORENSISCHE ZAHNMEDIZIN

21.1 SONSTIGES

22 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME, NACH ENDBENUTZER

22.1 ÜBERBLICK

22.2 KRANKENHÄUSER

22.2.1 ÖFFENTLICH

22.2.2 PRIVAT

22.3 ZAHNARZTPRAXIS

22.3.1 SELBSTSTÄNDIGE KLINIKEN

22.3.2 KETTENBASIERTE KLINIKEN

22.4 ZAHNLABORATORIEN

22.5 FORSCHUNGS- UND WISSENSCHAFTLICHE INSTITUTE

22.6 SONSTIGE

23 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME, NACH VERTRIEBSKANAL

23.1 ÜBERSICHT

23.2 DIREKTE AUSSCHREIBUNGEN

23.3 EINZELHANDELSUMSATZ

23.3.1 OFFLINE

23.3.2 ONLINE

23.4 SONSTIGES

24 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME, NACH LÄNDERN

25 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME, UNTERNEHMENSLANDSCHAFT

25.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

25.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

25.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

25.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

25.5 FUSIONEN UND ÜBERNAHMEN

25.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

25.7 ERWEITERUNGEN

25.8 ÄNDERUNGEN DER VORSCHRIFTEN

25.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

26 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME, SWOT- UND DBMR-ANALYSE

27 GLOBALER MARKT FÜR DENTALBILDGEBUNGSSYSTEME, FIRMENPROFIL

27.1 DENTAL SIRONA

27.1.1 UNTERNEHMENSÜBERSICHT

27.1.2 Umsatzanalyse

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 JÜNGSTE ENTWICKLUNGEN

27.2 KAVO DENTAL (EINE TOCHTERGESELLSCHAFT VON DANAHER)

27.2.1 UNTERNEHMENSÜBERSICHT

27.2.2 Umsatzanalyse

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 JÜNGSTE ENTWICKLUNGEN

27.3 CARESTREAM GESUNDHEIT

27.3.1 UNTERNEHMENSÜBERSICHT

27.3.2 Umsatzanalyse

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 JÜNGSTE ENTWICKLUNGEN

27.4 PLANMECA OY

27.4.1 UNTERNEHMENSÜBERSICHT

27.4.2 Umsatzanalyse

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 JÜNGSTE ENTWICKLUNGEN

27.5 VATECH

27.5.1 UNTERNEHMENSÜBERSICHT

27.5.2 Umsatzanalyse

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 JÜNGSTE ENTWICKLUNGEN

27.6 MIDMARK CORPORATION

27.6.1 UNTERNEHMENSÜBERSICHT

27.6.2 Umsatzanalyse

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 JÜNGSTE ENTWICKLUNGEN

27.7 3SHAPE A/S

27.7.1 UNTERNEHMENSÜBERSICHT

27.7.2 Umsatzanalyse

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 JÜNGSTE ENTWICKLUNGEN

27.8 ALIGN TECHNOLOGY, INC.

27.8.1 UNTERNEHMENSÜBERSICHT

27.8.2 Umsatzanalyse

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 JÜNGSTE ENTWICKLUNGEN

27.9 ACTEON

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 UMSATZANALYSE

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 JÜNGSTE ENTWICKLUNGEN

27.1 APTERYX IMAGING INC. ( PLANET DDS, INC.)

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 UMSATZANALYSE

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 JÜNGSTE ENTWICKLUNGEN

27.11 AIR TECHNIQUES, INC.

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 Umsatzanalyse

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 JÜNGSTE ENTWICKLUNGEN

27.12 CEFLA SC

27.12.1 UNTERNEHMENSÜBERSICHT

27.12.2 Umsatzanalyse

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 NEUESTE ENTWICKLUNGEN

27.13 APIXIA CORP.

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 GEOGRAFISCHE PRÄSENZ

27.13.3 PRODUKTPORTFOLIO

27.13.4 JÜNGSTE ENTWICKLUNGEN

27.14 HDXWILL NORDAMERIKA

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 GEOGRAFISCHE PRÄSENZ

27.14.3 PRODUKTPORTFOLIO

27.14.4 JÜNGSTE ENTWICKLUNGEN

27.15 VILLA SISTEMI MEDICALI SPA. (DEL GLOBAL TECHNOLOGIES)

27.15.1 UNTERNEHMENSÜBERSICHT

27.15.2 GEOGRAFISCHE PRÄSENZ

27.15.3 PRODUKTPORTFOLIO

27.15.4 NEUESTE ENTWICKLUNGEN

27.16 CURVEBEAMAI.COM

27.16.1 UNTERNEHMENSÜBERSICHT

27.16.2 GEOGRAFISCHE PRÄSENZ

27.16.3 PRODUKTPORTFOLIO

27.16.4 NEUESTE ENTWICKLUNGEN

27.17 SORDEX

27.17.1 UNTERNEHMENSÜBERSICHT

27.17.2 GEOGRAFISCHE PRÄSENZ

27.17.3 PRODUKTPORTFOLIO

27.17.4 JÜNGSTE ENTWICKLUNGEN

27.18 GENORAY

27.18.1 UNTERNEHMENSÜBERSICHT

27.18.2 GEOGRAFISCHE PRÄSENZ

27.18.3 PRODUKTPORTFOLIO

27.18.4 NEUESTE ENTWICKLUNGEN

27.19 MEGA’GEN IMPLANT CO., LTD.

27.19.1 UNTERNEHMENSÜBERSICHT

27.19.2 GEOGRAFISCHE PRÄSENZ

27.19.3 PRODUKTPORTFOLIO

27.19.4 NEUESTE ENTWICKLUNGEN

27.2 J. MORITA CORP

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 Umsatzanalyse

27.20.3 GEOGRAFISCHE PRÄSENZ

27.20.4 PRODUKTPORTFOLIO

27.20.5 JÜNGSTE ENTWICKLUNGEN

27.21 CYBER MEDICAL IMAGING, INC.

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 UMSATZANALYSE

27.21.3 GEOGRAFISCHE PRÄSENZ

27.21.4 PRODUKTPORTFOLIO

27.21.5 JÜNGSTE ENTWICKLUNGEN

27.22 PREXION INC. A

27.22.1 UNTERNEHMENSÜBERSICHT

27.22.2 UMSATZANALYSE

27.22.3 GEOGRAFISCHE PRÄSENZ

27.22.4 PRODUKTPORTFOLIO

27.22.5 JÜNGSTE ENTWICKLUNGEN

27.23 RAY CO.

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 Umsatzanalyse

27.23.3 GEOGRAFISCHE PRÄSENZ

27.23.4 PRODUKTPORTFOLIO

27.23.5 JÜNGSTE ENTWICKLUNGEN

27.24 REALCLOUD IMAGING I

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 Umsatzanalyse

27.24.3 GEOGRAFISCHE PRÄSENZ

27.24.4 PRODUKTPORTFOLIO

27.24.5 NEUESTE ENTWICKLUNGEN

27.25 DENTERPRISE INTERNATIONAL

27.25.1 UNTERNEHMENSÜBERSICHT

27.25.2 Umsatzanalyse

27.25.3 GEOGRAFISCHE PRÄSENZ

27.25.4 PRODUKTPORTFOLIO

27.25.5 NEUESTE ENTWICKLUNGEN

28 SCHLUSSFOLGERUNG

29 FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.