Global Dental Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

408.27 Million

USD

594.08 Million

2024

2032

USD

408.27 Million

USD

594.08 Million

2024

2032

| 2025 –2032 | |

| USD 408.27 Million | |

| USD 594.08 Million | |

| % | |

|

Globale Marktsegmentierung für Dentalinstrumente nach Produkt (Kieferorthopädie, Prothetik, Parodontologie/Oralchirurgie, Hygiene, Diagnostik, Endodontie, Operation und andere), Instrumententyp (Untersuchungsinstrumente, Schneideinstrumente und andere), Endverbraucher (Krankenhäuser, Kliniken, Dentallabore, wissenschaftliche Forschung und andere), Vertriebskanal (Direktausschreibung, Drittanbieter und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für zahnärztliche Instrumente

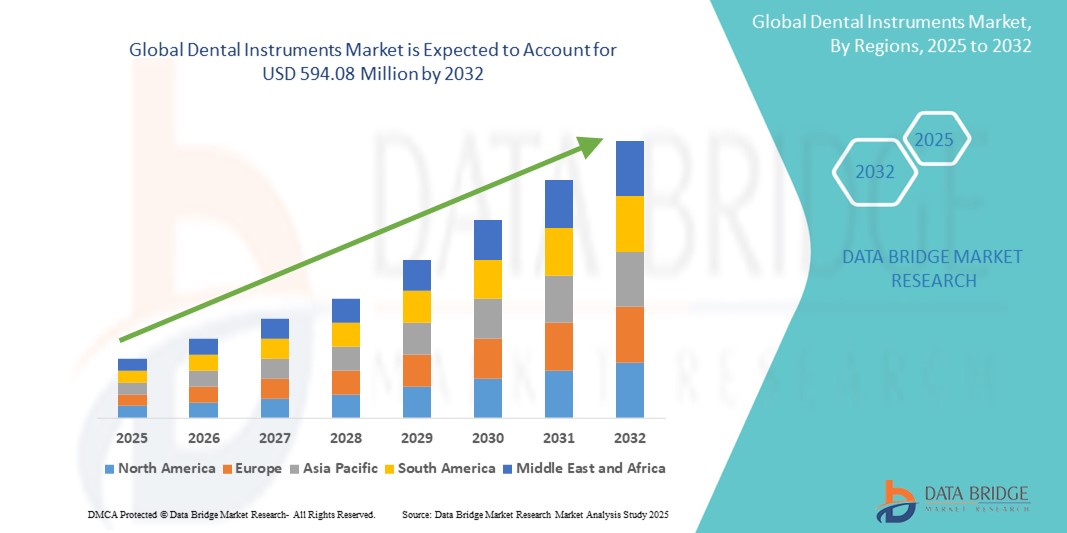

- Der globale Markt für Dentalinstrumente wurde im Jahr 2024 auf 408,27 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 594,08 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird größtenteils durch die zunehmende Zahl von Zahnerkrankungen, die steigende Nachfrage nach kosmetischer Zahnheilkunde und die wachsende geriatrische Bevölkerung vorangetrieben, was weltweit zu einem Anstieg der Anzahl zahnärztlicher Eingriffe geführt hat.

- Darüber hinaus steigern Fortschritte in der Zahntechnik wie digitale Diagnostik, Laserzahnheilkunde und ergonomisches Instrumentendesign die Präzision und Effizienz von Zahnärzten. Diese treibenden Kräfte steigern die Akzeptanz in Zahnkliniken, Krankenhäusern und akademischen Einrichtungen und tragen so maßgeblich zum Wachstum der Dentalinstrumentenbranche bei.

Marktanalyse für zahnärztliche Instrumente

- Zahnärztliche Instrumente, die ein breites Spektrum an diagnostischen, chirurgischen und therapeutischen Instrumenten umfassen, sind wesentliche Bestandteile moderner Zahnarztpraxen und Krankenhäuser. Dank Fortschritten in Ergonomie, Materialien und digitaler Integration unterstützen sie vielfältige Verfahren mit Präzision und Zuverlässigkeit.

- Die steigende Nachfrage nach zahnärztlichen Instrumenten wird vor allem durch die zunehmende Verbreitung von Zahnerkrankungen, das gestiegene Bewusstsein für die Mundgesundheit und die Zunahme kosmetischer und restaurativer Zahnbehandlungen in Industrie- und Schwellenländern angetrieben.

- Nordamerika dominierte den Markt für Dentalinstrumente mit dem größten Umsatzanteil von 38 % im Jahr 2024. Dies ist auf die gut ausgebaute zahnmedizinische Infrastruktur, die hohen zahnmedizinischen Ausgaben pro Kopf und die starke Präsenz wichtiger Hersteller zurückzuführen. Insbesondere die USA verzeichneten ein stetiges Wachstum bei der Instrumentennutzung, was auf eine steigende Nachfrage von Dental Service Organizations (DSOs) und die Integration digitaler Tools in die Routineversorgung zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Dentalinstrumente sein. Grund dafür sind steigende Investitionen im Gesundheitswesen, ein wachsender Zahntourismus und ein wachsendes Bewusstsein für Mundgesundheit in einer sich schnell urbanisierenden Bevölkerung.

- Das Segment Prothetik dominierte den Markt für zahnärztliche Instrumente mit einem Marktanteil von 32,9 % im Jahr 2024, bedingt durch seine entscheidende Rolle bei Zahnrestaurationen wie Kronen, Brücken und Implantaten sowie die steigende Nachfrage nach ästhetischem und funktionellem Zahnersatz.

Berichtsumfang und Marktsegmentierung für Dentalinstrumente

|

Eigenschaften |

Wichtige Markteinblicke für Dentalinstrumente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Dentalinstrumente

„Digitalisierung und ergonomische Innovationen verändern Zahnarztpraxen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für zahnärztliche Instrumente ist die Integration digitaler Technologien und ergonomischer Fortschritte in traditionelle zahnärztliche Instrumente, wodurch die Verfahrensgenauigkeit, der Komfort des Arztes und die allgemeinen Behandlungsergebnisse in klinischen und Krankenhausumgebungen verbessert werden.

- Führende Unternehmen wie Dentsply Sirona und NSK führen beispielsweise intelligente Dentalinstrumente mit digitalen Sensoren für Echtzeit-Feedback ein, die die operative Kontrolle während der Behandlung verbessern. Ebenso reduziert der Einsatz digitaler Intraoralscanner und CAD/CAM-Systeme die Abhängigkeit von manuellen Abdrücken und ermöglicht präzisere Restaurationen.

- Digitale Innovationen zeigen sich auch bei Ultraschallinstrumenten und kabellosen Handstücken, die mehr Mobilität, bessere Sterilisationskompatibilität und mehr Patientensicherheit bieten. Diese intelligenten Instrumente werden zunehmend von Ärzten bevorzugt, die minimalinvasive, zeiteffiziente und präzise Behandlungen anstreben.

- Darüber hinaus erfreuen sich ergonomisch gestaltete Handinstrumente aus leichten, autoklavierbaren Materialien wie Titan und faserverstärkten Polymeren zunehmender Beliebtheit, da sie die Ermüdung des Klinikpersonals verringern und die Handhabungspräzision verbessern können.

- Der zunehmende Fokus auf minimalinvasive Zahnmedizin treibt auch die Nachfrage nach chirurgischen Instrumenten mit feiner Spitze und flexiblen endodontischen Feilen an, die es Zahnärzten ermöglichen, mehr Zahnstruktur zu erhalten und gleichzeitig eine effektive Behandlung sicherzustellen.

- Dieser Trend hin zu digitaler Integration, ergonomischer Verfeinerung und minimalinvasiver Instrumentierung verändert die globale Landschaft der zahnärztlichen Instrumente. Fachleute bevorzugen zunehmend Werkzeuge, die mit modernen, technisch unterstützten zahnärztlichen Arbeitsabläufen vereinbar sind.

Marktdynamik für Dentalinstrumente

Treiber

„Steigende Nachfrage nach Zahnerkrankungen und ästhetischer Zahnmedizin treibt Wachstum an“

- Die weltweit zunehmende Verbreitung von Munderkrankungen, gepaart mit der steigenden Nachfrage nach ästhetischen Zahnbehandlungen, ist ein wichtiger Treiber für das Wachstum des Marktes für Dentalinstrumente.

- So berichtet die Weltgesundheitsorganisation beispielsweise, dass weltweit über 3,5 Milliarden Menschen von Munderkrankungen betroffen sind, was erhebliche Investitionen in die Infrastruktur und Instrumente der Zahnpflege erforderlich macht.

- Da das Bewusstsein der Patienten für die Mundgesundheit zunimmt und kosmetische Eingriffe wie Implantate, Veneers und Bleaching immer attraktiver werden, steigt auch die Nachfrage nach Präzisionsinstrumenten, die diese Eingriffe unterstützen.

- Die weltweit wachsende ältere Bevölkerung trägt weiter zur Nachfrage nach restaurativen Zahnbehandlungen wie Zahnprothesen, Kronen und Brücken bei, die hochwertige prothetische und chirurgische Instrumente erfordern.

- Parallel dazu verbessern laufende technologische Fortschritte wie elektrische Handstücke mit Drehmomentkontrolle, LED-Beleuchtung und intelligenten Sterilisationswarnungen die Leistung, Sicherheit und Akzeptanz von zahnärztlichen Instrumenten.

- Staatlich geförderte Initiativen zur Mundgesundheit und öffentlich-private Kooperationen verbessern den Zugang zur Zahnpflege und fördern die Beschaffung moderner Instrumente in Kliniken, Krankenhäusern und Gemeindezentren, insbesondere in Entwicklungsregionen.

Einschränkung/Herausforderung

„Hohe Kosten für fortschrittliche Instrumente und hohe Belastung durch die Einhaltung gesetzlicher Vorschriften“

- Eine der größten Herausforderungen, die das Wachstum des Marktes für Dentalinstrumente bremsen, sind die hohen Kosten für fortschrittliche Instrumentensysteme, die die Zugänglichkeit insbesondere für kleine und mittelgroße Zahnarztpraxen und -institute in Schwellenländern einschränken.

- Beispielsweise sind hochwertige digitale oder laserintegrierte Instrumente oft mit erheblichen Anschaffungs- und Wartungskosten verbunden, was die Einführung bei preisbewussten Gesundheitsdienstleistern erschwert.

- Darüber hinaus erhöht die Notwendigkeit regelmäßiger Wartung, Sterilisation und Kalibrierung der Instrumente die Gesamtbetriebskosten und setzt die zahnmedizinischen Dienstleister zusätzlich finanziell unter Druck.

- Eine weitere wichtige Einschränkung ist die wachsende regulatorische Belastung im Zusammenhang mit der Konformität von Medizinprodukten , insbesondere unter strengen Rahmenbedingungen wie der US-amerikanischen FDA und der europäischen MDR, die strenge Tests, Zertifizierungen und Dokumentationen erfordern

- Darüber hinaus beeinträchtigt der Mangel an ausgebildetem zahnmedizinischem Fachpersonal in einigen Regionen die ordnungsgemäße Nutzung und Instandhaltung technologisch fortschrittlicher Instrumente, was möglicherweise zu Unterauslastung oder betrieblichen Ineffizienzen führt.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Innovationen, verbesserte Schulungsprogramme und eine solide regulatorische Unterstützung wird für eine breitere Akzeptanz und ein langfristiges Wachstum im Markt für Dentalinstrumente von entscheidender Bedeutung sein.

Marktumfang für zahnärztliche Instrumente

Der Markt ist nach Produkt, Instrumententyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für Dentalinstrumente ist produktbezogen in die Bereiche Kieferorthopädie, Prothetik, Parodontologie/Oralchirurgie, Hygiene, Diagnostik, Endodontie, Chirurgie und Sonstiges unterteilt. Das Segment Prothetik dominierte den Markt mit dem größten Umsatzanteil von 32,9 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach restaurativen Zahnbehandlungen wie Kronen, Brücken und Implantaten. Der zunehmende Fokus auf Zahnästhetik und -funktionalität fördert den Einsatz fortschrittlicher prothetischer Instrumente, insbesondere bei älteren Menschen und Patienten, die sich kosmetischen Behandlungen unterziehen.

Der Bereich Kieferorthopädie wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Zahnkorrekturen bei Jugendlichen und Erwachsenen. Die Beliebtheit ästhetischer kieferorthopädischer Behandlungen wie transparenter Aligner und Zahnspangen sowie Fortschritte bei minimalinvasiven Techniken fördern die Nutzung kieferorthopädischer Instrumente in Zahnkliniken und Krankenhäusern.

- Nach Instrumententyp

Der Markt für Dentalinstrumente ist nach Instrumententyp in Untersuchungsinstrumente, Schneideinstrumente und weitere Instrumente unterteilt. Das Segment Schneideinstrumente hatte 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung in restaurativen, chirurgischen und parodontalen Eingriffen zurückzuführen ist. Diese Instrumente, darunter Bohrer, Scaler und Elevatoren, sind sowohl für routinemäßige als auch für komplexe zahnärztliche Eingriffe unverzichtbar. Kontinuierliche Innovationen bei Materialien und Präzisionsdesign verbessern ihre Wirksamkeit und Langlebigkeit.

Das Segment Untersuchungsinstrumente wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, unterstützt durch die weltweit steigende Zahl routinemäßiger zahnärztlicher Untersuchungen und Diagnoseverfahren. Die Nachfrage nach ergonomischen, sterilisierbaren und vielseitig einsetzbaren Untersuchungsinstrumenten steigt, insbesondere in der präventiven Zahnmedizin.

- Nach Endbenutzer

Der Markt für zahnmedizinische Instrumente ist nach Endverbraucher segmentiert in Krankenhäuser, Kliniken, Dentallabore, wissenschaftliche Forschung und weitere Bereiche. Das Segment Kliniken dominierte den Markt im Jahr 2024 und machte aufgrund der hohen Anzahl zahnärztlicher Eingriffe in privaten und Gemeinschaftspraxen den größten Anteil aus. Der Aufstieg der kosmetischen Zahnheilkunde, gepaart mit der weltweit wachsenden Zahl von Zahnärzten, unterstützt diesen Trend.

Im Krankenhaussegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür sind erhöhte Investitionen in die Gesundheitsinfrastruktur und die zunehmende Präferenz für zahnärztliche chirurgische Behandlungen in Krankenhäusern, insbesondere in Entwicklungsländern mit sich verbessernden öffentlichen Gesundheitssystemen.

- Nach Vertriebskanal

Der Markt für Dentalinstrumente ist nach Vertriebskanälen in Direktausschreibungen, Drittanbieter und Einzelhandel unterteilt. Das Segment Direktausschreibungen hatte 2024 den größten Anteil am Markt für Dentalinstrumente, da Krankenhäuser und große Dentalorganisationen ihre Geräte typischerweise über Großabnahmeverträge mit Herstellern oder autorisierten Händlern beschaffen. Dieser Kanal gewährleistet Zuverlässigkeit, Compliance und Kosteneffizienz, insbesondere im institutionellen Umfeld.

Das Segment Einzelhandelsumsätze dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund hierfür ist die steigende Nachfrage nach Standard-Zahnarztinstrumenten durch unabhängige Zahnärzte und die wachsende Beliebtheit von E-Commerce-Plattformen, die schnellere und leichter zugängliche Beschaffungsmöglichkeiten bieten.

Regionale Analyse des Marktes für zahnärztliche Instrumente

- Nordamerika dominierte den Markt für Dentalinstrumente mit dem größten Umsatzanteil von 38 % im Jahr 2024, was auf eine gut etablierte zahnmedizinische Infrastruktur, hohe zahnmedizinische Ausgaben pro Kopf und die starke Präsenz wichtiger Hersteller zurückzuführen ist.

- Verbraucher und Zahnärzte in der Region legen Wert auf hochwertige Präzisionsinstrumente, die die Verfahrenseffizienz steigern, digitale Arbeitsabläufe unterstützen und strenge Sicherheitsstandards erfüllen. Dies trägt zur starken Nachfrage nach allgemeinen und speziellen zahnärztlichen Instrumenten bei.

- Diese Dominanz wird durch eine wachsende ältere Bevölkerung, die restaurative Pflege benötigt, eine weit verbreitete Zahnversicherung und die Präsenz führender Marktteilnehmer weiter unterstützt, was Nordamerika zu einem wichtigen Zentrum für Innovation und Akzeptanz in der Dentalinstrumentenindustrie macht.

Einblicke in den US-Markt für Dentalinstrumente

Der US-Markt für Dentalinstrumente erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Präsenz von Zahnärzten, das hohe Patientenbewusstsein und erhebliche Investitionen in fortschrittliche Dentaltechnologien zurückzuführen. Die große Nachfrage nach restaurativen und kosmetischen Verfahren sowie die zunehmende Nutzung digitaler Zahnmedizin-Tools in Kliniken und Krankenhäusern beschleunigen das Marktwachstum. Darüber hinaus tragen ein starker Versicherungsschutz und die staatliche Unterstützung von Mundgesundheitsprogrammen zum Wachstum der Dentalinstrumentenbranche in den USA bei.

Markteinblick für Dentalinstrumente in Europa

Der europäische Markt für Dentalinstrumente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach Präzisionsinstrumenten für präventive, restaurative und chirurgische Eingriffe. Strenge regulatorische Rahmenbedingungen, ein Fokus auf Sterilisation und Patientensicherheit sowie ein steigender Bedarf an prothetischer Versorgung durch ältere Menschen sind wichtige Markttreiber. Die Region verzeichnet eine zunehmende Nutzung von Instrumenten sowohl in Privatpraxen als auch in institutionellen Einrichtungen, unterstützt durch steigende Gesundheitsbudgets und die weit verbreitete Integration digitaler Technologien in Zahnarztpraxen.

Markteinblick für Dentalinstrumente in Großbritannien

Der britische Markt für Dentalinstrumente wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach ästhetischer Zahnmedizin und fortschrittlichen Diagnoseinstrumenten. Zunehmender Zahntourismus, ein gut etabliertes öffentliches und privates Gesundheitssystem sowie kontinuierliche Investitionen in hochwertige Zahnpflegegeräte unterstützen das Marktwachstum. Darüber hinaus steigert die zunehmende Bedeutung von Präventivpflege und Frühintervention die Nachfrage nach Diagnose- und Hygieneinstrumenten in Kliniken und kommunalen Zahnarztpraxen.

Markteinblick für Dentalinstrumente in Deutschland

Der deutsche Markt für Dentalinstrumente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, was auf den starken Fokus des Landes auf Innovationen im Gesundheitswesen und eine fortschrittliche Infrastruktur zurückzuführen ist. Eine hohe Konzentration von Dentalherstellern sowie die steigende Nachfrage nach ergonomischen, langlebigen und sterilisationskonformen Instrumenten treiben das Wachstum voran. Darüber hinaus entspricht Deutschlands Fokus auf Nachhaltigkeit und Feinmechanik der steigenden Nachfrage nach Hochleistungsinstrumenten sowohl in der allgemeinen als auch in der spezialisierten Zahnmedizin.

Markteinblick für Dentalinstrumente im asiatisch-pazifischen Raum

Der Markt für Dentalinstrumente im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Dies ist auf das steigende Bewusstsein für Zahnpflege, steigende verfügbare Einkommen und die rasante Urbanisierung in Ländern wie China, Indien und Japan zurückzuführen. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und zur Förderung der Mundhygiene fördern Investitionen in moderne zahnmedizinische Infrastruktur und Ausrüstung. Die Präsenz lokaler Hersteller und kostengünstige Produktionskapazitäten tragen dazu bei, die Verfügbarkeit moderner Dentalinstrumente in der gesamten Region weiter zu verbessern.

Markteinblick für Dentalinstrumente in Japan

Der japanische Markt für Dentalinstrumente gewinnt aufgrund des hohen Standards der Zahnpflege, der starken Verbreitung digitaler Zahnmedizin und einer alternden Bevölkerung mit häufigen zahnärztlichen Behandlungen an Dynamik. Die Nachfrage nach minimalinvasiven Instrumenten und hochpräzisen Diagnoseinstrumenten steigt, unterstützt durch die Integration digitaler Bildgebung, CAD/CAM-Systeme und automatisierter Sterilisationsgeräte. Japans Fokus auf klinische Exzellenz und Infektionskontrolle fördert die Einführung hochwertiger Dentalinstrumente in öffentlichen und privaten Zahnarztpraxen zusätzlich.

Markteinblick für Dentalinstrumente in Indien

Der indische Markt für Dentalinstrumente erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das schnell wachsende Ökosystem der Zahnpflege, die steigende Anzahl von Zahnkliniken und eine wachsende Mittelschicht zurückzuführen, die nach erschwinglicher Behandlung sucht. Die staatliche Förderung der Zahngesundheit im Rahmen nationaler Programme und der zunehmende Zahntourismus steigern die Nachfrage nach hochwertigen und dennoch kostengünstigen Dentalinstrumenten. Lokale Fertigungskapazitäten und die zunehmende Verfügbarkeit fortschrittlicher Instrumente in städtischen und halbstädtischen Zentren beschleunigen das Marktwachstum in ganz Indien zusätzlich.

Marktanteil zahnärztlicher Instrumente

Die Branche der zahnärztlichen Instrumente wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Dentsply Sirona (USA)

- Envista Holdings (USA)

- 3M (USA)

- A-dec (USA)

- Planmeca Oy (Finnland)

- Straumann Group (Schweiz)

- Zimmer Biomet (US)

- Nobel Biocare (Schweiz)

- GC Corporation (Japan)

- Hu‑Friedy (USA)

- Colgate‑Palmolive (USA)

- Young Innovations, Inc. (USA)

- Biolase Inc. (USA)

- Carestream Health Inc. (USA)

- Patterson Companies Inc. (USA)

- W&H Dentalwerk Bürmoos GmbH (Österreich)

- Kaltenbach & Voigt GmbH (KaVo) (Deutschland)

- Micro‑Méga International Manufactures SA (Frankreich)

- Aseptico (USA)

- Midmark Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Dentalinstrumente?

- Im Mai 2024 stellte Dentsply Sirona, ein weltweit führendes Unternehmen in der Dentaltechnologie, seine neue Generation ergonomischer Handinstrumente der „SmartLite Pro“-Serie vor. Diese Instrumente zeichnen sich durch verbesserten Handhabungskomfort, Präzision und verbesserte Sterilisationskompatibilität aus. Die Innovation spiegelt das kontinuierliche Engagement des Unternehmens wider, das Design zahnmedizinischer Instrumente zu verbessern, um die Effizienz der Praktiker und die Patientenversorgung sowohl in der allgemeinen als auch in der spezialisierten Zahnmedizin zu verbessern.

- Im April 2024 brachte die Envista Holdings Corporation unter ihrer Marke KaVo Kerr ein digitales endodontisches Instrumentierungssystem auf den Markt, das Ultraschallwerkzeuge mit Echtzeit-Feedback und Cloud-basierter Analytik kombiniert. Diese Entwicklung verbessert die diagnostische Genauigkeit und Verfahrenssicherheit bei Wurzelkanalbehandlungen. Die Markteinführung unterstreicht Envistas strategischen Fokus auf die Integration intelligenter Technologien in zahnärztliche Arbeitsabläufe, um der wachsenden Nachfrage nach minimalinvasiven und datengesteuerten Verfahren gerecht zu werden.

- Im März 2024 stellte NSK Dental das Luftturbinenhandstück „Ti-Max Z990L“ vor. Es zeichnet sich durch fortschrittliche Drehmomentregelung, LED-Beleuchtung und verbesserten Griffkomfort aus. Das für schnelle restaurative Eingriffe konzipierte Gerät entspricht der wachsenden Nachfrage der Anwender nach langlebigen, leistungsstarken Instrumenten, die Ermüdungserscheinungen reduzieren und die klinische Präzision maximieren. Dieser Schritt stärkt die Innovationsführerschaft von NSK im globalen Markt für Dentalinstrumente.

- Im Februar 2024 kündigte die Institut Straumann AG die Erweiterung ihres chirurgischen Instrumentensortiments um neue Implantologie-Kits an, die eine schnellere und vorhersehbarere Platzierung ermöglichen. Diese Kits unterstützen digitale Arbeitsabläufe und enthalten optimierte Werkzeuge für die geführte Chirurgie. Mit dieser Entwicklung reagiert Straumann auf die steigende Nachfrage nach Implantologieverfahren und legt Wert auf die Bereitstellung integrierter, ergebnisorientierter Lösungen für Zahnärzte und Zahntechniker.

- Im Januar 2024 führte Benco Dental, ein führender Distributor und Hersteller, ein cloudbasiertes Bestandsverwaltungssystem speziell für zahnärztliche Instrumente ein. Die Plattform ermöglicht es Kliniken, den Verbrauch zu verfolgen, Nachbestellungen zu automatisieren und die Einhaltung von Sterilisationsprotokollen sicherzustellen. Dieser digitale Fortschritt trägt dem wachsenden Bedarf an betrieblicher Effizienz und Einhaltung gesetzlicher Vorschriften Rechnung, insbesondere in Praxen mit hohem Patientenaufkommen, und markiert Bencos Übergang zu intelligenten Lösungen für die zahnärztliche Versorgung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.