Global Dental Radiology And Dental Imaging Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.04 Billion

USD

11.98 Billion

2025

2033

USD

7.04 Billion

USD

11.98 Billion

2025

2033

| 2026 –2033 | |

| USD 7.04 Billion | |

| USD 11.98 Billion | |

| % | |

|

Marktsegmentierung für zahnärztliche Radiologie- und Bildgebungsgeräte weltweit, nach Gerät (zahnärztliche Bildgebung und zahnärztliche Radiologie), Bildgebungstyp (2D und 3D), Methode (extraoral, intraoral, Bildgebung und Sonstige), Anwendung (Therapeutisch, Diagnostisch, Forensisch, Kosmetisch und Sonstige), Endnutzer (Forensische Labore, Krankenhäuser und Zahnkliniken sowie Akademische und Forschungsinstitute) – Branchentrends und Prognose bis 2033

Marktgröße für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

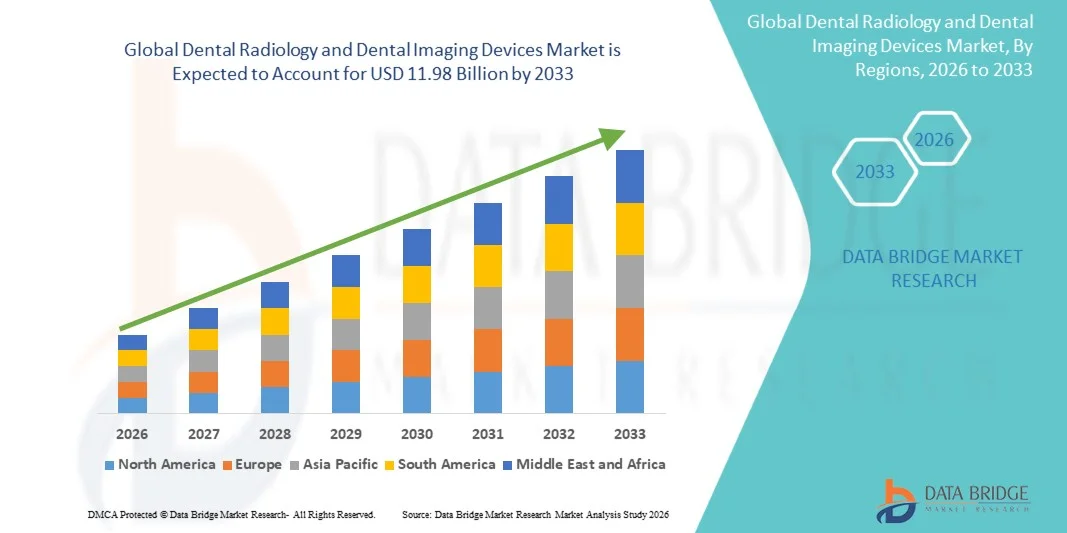

- Der globale Markt für dentale Radiologie und dentale Bildgebungsgeräte hatte im Jahr 2025 einen Wert von 7,04 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,98 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,88 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher zahnärztlicher Diagnosetechnologien und kontinuierliche technologische Weiterentwicklungen bei Bildgebungssystemen angetrieben, was zu verbesserter Genauigkeit, Effizienz und Digitalisierung in Zahnkliniken, Krankenhäusern und Diagnosezentren führt.

- Darüber hinaus beschleunigen die steigende Nachfrage nach frühzeitiger und präziser Diagnose von Zahnerkrankungen, das wachsende Bewusstsein für präventive Mundgesundheit und die zunehmende Integration digitaler Bildgebungslösungen in zahnärztliche Arbeitsabläufe die Einführung von zahnärztlichen Röntgen- und Bildgebungsgeräten und steigern dadurch das Gesamtwachstum des Marktes erheblich.

Marktanalyse für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

- Die zahnärztliche Radiologie und bildgebende Verfahren, einschließlich intraoraler, extraoraler und fortschrittlicher 3D-Bildgebungssysteme, sind aufgrund ihrer Fähigkeit, präzise, hochauflösende Bilder für eine effektive Diagnose und Behandlungsplanung zu liefern, zu unverzichtbaren Bestandteilen der modernen zahnärztlichen Diagnostik in Krankenhäusern, Zahnkliniken und akademischen Einrichtungen geworden.

- Die wachsende Nachfrage nach zahnärztlichen Bildgebungsgeräten wird vor allem durch die zunehmende Verbreitung von Zahnerkrankungen, das steigende Bewusstsein für präventive Mundgesundheit, technologische Fortschritte wie die digitale Radiographie und die Kegelstrahl-Computertomographie (CBCT) sowie die zunehmende Anwendung minimalinvasiver und präzisionsbasierter zahnärztlicher Verfahren angetrieben.

- Nordamerika dominierte 2025 den Markt für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte mit einem Umsatzanteil von rund 38,5 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Zahntechnologien, günstige Erstattungspolitiken und die starke Präsenz führender Hersteller von Bildgebungsgeräten zurückzuführen. Die USA trugen aufgrund der weitverbreiteten Nutzung in Zahnkliniken und Fachpraxen maßgeblich zur regionalen Nachfrage bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte sein. Treiber dieses Wachstums sind die expandierende zahnärztliche Versorgungsinfrastruktur, steigende verfügbare Einkommen, zunehmender Zahntourismus und das wachsende Bewusstsein für fortschrittliche Diagnoselösungen in Ländern wie China, Indien, Japan und Südkorea.

- Das Segment der zweidimensionalen Bildgebung erzielte 2025 mit 61,7 % den größten Marktanteil, was auf seine weitverbreitete Verwendung als primäres Diagnoseinstrument in der Zahnmedizin zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

|

Attribute |

Wichtige Markteinblicke in die zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

„ Zunehmende Verbreitung fortschrittlicher digitaler Bildgebungs- und 3D-Diagnosetechnologien “

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für dentale Radiologie und zahnärztliche Bildgebungsgeräte ist der weitverbreitete Übergang von der konventionellen analogen Bildgebung zu modernen digitalen Röntgensystemen. Zahnarztpraxen setzen zunehmend auf digitale Röntgensysteme aufgrund ihrer überlegenen Bildqualität, der reduzierten Strahlenbelastung, der schnelleren Bildverarbeitung und der verbesserten diagnostischen Genauigkeit.

- Die zunehmende Nutzung von digitalen Volumentomographen (DVT) prägt den Markt maßgeblich, insbesondere in den Bereichen Implantatplanung, Kieferorthopädie, Endodontie und Mund-, Kiefer- und Gesichtschirurgie. So haben beispielsweise Unternehmen wie Dentsply Sirona, Carestream Dental und Planmeca ihr DVT-Portfolio um hochauflösende 3D-Bildgebungssysteme erweitert, die eine präzise Implantatpositionierung und umfassende anatomische Beurteilung ermöglichen und so zu einer starken Akzeptanz in spezialisierten Zahnkliniken und Krankenhäusern beitragen.

- Intraorale Bildgebungsgeräte, darunter digitale Sensoren und Speicherfoliensysteme, gewinnen aufgrund ihrer einfachen Handhabung, ihres kompakten Designs und der nahtlosen Integration in Praxisverwaltungssoftware zunehmend an Bedeutung. Diese Systeme unterstützen effiziente Arbeitsabläufe und eine verbesserte Patientenkommunikation.

- Der zunehmende Fokus auf minimalinvasive Zahnmedizin und Früherkennung von Krankheiten treibt die Nachfrage nach hochauflösenden Bildgebungstechnologien weiter an, die es Zahnärzten ermöglichen, Karies, Knochenabbau und andere orale Erkrankungen frühzeitig zu erkennen.

- Darüber hinaus unterstützt die zunehmende Nutzung tragbarer und kompakter zahnärztlicher Bildgebungsgeräte das Marktwachstum in ambulanten Zahnkliniken, mobilen Zahnarzteinheiten und Outreach-Programmen, insbesondere in Schwellenländern.

Marktdynamik für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

Treiber

„Steigende Nachfrage nach präziser zahnärztlicher Diagnostik und Ausbau der zahnärztlichen Versorgungsinfrastruktur“

- Die zunehmende Verbreitung von Zahnerkrankungen wie Karies, Parodontitis, Zahnlosigkeit und Zahnfehlstellungen ist ein Haupttreiber für den Markt für dentale Radiologie und bildgebende Verfahren in der Zahnmedizin. Eine präzise Diagnose und Behandlungsplanung dieser Erkrankungen hängen maßgeblich von fortschrittlichen dentalen Bildgebungstechnologien ab.

- Die weltweite Expansion von Zahnkliniken, spezialisierten Zahnzentren und zahnärztlichen Abteilungen in Krankenhäusern steigert die Nachfrage nach Röntgen- und Bildgebungsgeräten erheblich.

- Beispielsweise statten große zahnärztliche Dienstleistungsorganisationen (DSOs) in Nordamerika und Europa neue Kliniken zunehmend mit Panorama- und CBCT-Bildgebungssystemen als Standarddiagnosegeräte aus, wodurch die Geräteinstallationen und der Ersatzbedarf beschleunigt werden.

- Das wachsende Bewusstsein der Patienten für Mundgesundheit und präventive Zahnpflege führt zu häufigeren Zahnarztbesuchen und damit zu einem erhöhten Bedarf an routinemäßigen bildgebenden Diagnoseverfahren.

- Technologische Fortschritte, die die Strahlendosis reduzieren und gleichzeitig die Bildschärfe verbessern, fördern den schnelleren Austausch veralteter Bildgebungssysteme durch moderne digitale Lösungen.

- Darüber hinaus trägt das Wachstum der kosmetischen Zahnheilkunde, der Zahnimplantate und der kieferorthopädischen Behandlungen direkt zu einer verstärkten Nutzung zahnärztlicher Bildgebungsgeräte in klinischen Einrichtungen bei.

Zurückhaltung/Herausforderung

„ Hohe Ausrüstungskosten und Bedenken hinsichtlich der Strahlensicherheit “

- Die hohen Anschaffungskosten für moderne zahnärztliche Röntgen- und Bildgebungssysteme, insbesondere für CBCT- und Panorama-Aufnahmegeräte, stellen weiterhin eine zentrale Herausforderung für das Marktwachstum dar. Kleine und unabhängige Zahnarztpraxen könnten bei der Investition in diese Systeme auf finanzielle Schwierigkeiten stoßen.

- Laufende Wartungskosten, Software-Upgrades und der Bedarf an geschultem Personal für die Bedienung komplexer Bildgebungsgeräte erhöhen die Gesamtbetriebskosten zusätzlich. So erfordern CBCT-Systeme beispielsweise häufig spezielle Schulungen und regelmäßige Kalibrierungen, was die Betriebskosten für kleinere Zahnkliniken steigert und die Akzeptanz in preissensiblen Märkten einschränkt.

- Trotz technologischer Fortschritte bei der Dosisreduktion beeinflussen Bedenken hinsichtlich der Strahlenbelastung weiterhin die Wahrnehmung der Patienten und die behördliche Kontrolle. Strenge regulatorische Anforderungen an Strahlenschutz und Gerätekonformität können die Installation und Akzeptanz verzögern.

- In Entwicklungsländern stellen der eingeschränkte Zugang zu qualifizierten zahnärztlichen Radiologen und eine unzureichende Infrastruktur zusätzliche Hindernisse für die Marktexpansion dar.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Bildgebungslösungen, verbesserte Fortbildungen für Zahnärzte und kontinuierliche Innovationen bei Niedrigdosis-Bildgebungstechnologien wird entscheidend für ein nachhaltiges Wachstum des Marktes für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte sein.

Marktübersicht für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

Der Markt ist segmentiert nach Gerätetyp, Bildgebungstyp, Methode, Anwendung und Endverwendung.

• Nach Gerät

Basierend auf den Gerätetypen ist der Markt für zahnärztliche Röntgen- und Bildgebungsgeräte in zahnärztliche Bildgebung und zahnärztliche Radiologie unterteilt. Das Segment der zahnärztlichen Bildgebung dominierte 2025 mit einem Marktanteil von 56,4 % den größten Umsatzanteil, was auf seine unverzichtbare Rolle in der zahnärztlichen Routinediagnostik, Behandlungsplanung und Nachsorge zurückzuführen ist. Zahnärztliche Bildgebungssysteme werden umfassend zur Erkennung von Karies, Parodontitis, retinierten Zähnen, Knochendefekten und oralen Pathologien eingesetzt. Ihre Integration in den klinischen Alltag macht sie zu unverzichtbaren Werkzeugen in Zahnarztpraxen weltweit. Der Übergang von analoger zu digitaler Bildgebung hat die Bildqualität, die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe deutlich verbessert. Die steigende Nachfrage nach ästhetischer Zahnheilkunde, Kieferorthopädie und Implantologie fördert die breite Akzeptanz zusätzlich. Zahnärztliche Bildgebungsgeräte verkürzen zudem die Untersuchungszeit und erhöhen so den Patientendurchsatz. Wachsende Investitionen von Kliniken in die digitale Infrastruktur verstärken die Nachfrage. Kontinuierliche technologische Verbesserungen, darunter KI-gestützte Diagnostik und cloudbasierte Bildspeicherung, festigen die Marktführerschaft weiter. Hohe Austauschraten älterer Systeme tragen zu nachhaltigen Umsätzen bei. Das weltweit zunehmende Bewusstsein für die Früherkennung von Mundkrankheiten unterstützt die langfristige Führungsrolle dieses Segments.

Das Segment der zahnärztlichen Radiologie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung fortschrittlicher Röntgensysteme in der spezialisierten Zahnmedizin. Die steigende Prävalenz komplexer oraler Erkrankungen, die eine präzise radiologische Beurteilung erfordern, beschleunigt die Nachfrage. Die zahnärztliche Radiologie spielt eine entscheidende Rolle bei der Implantatplanung, kieferorthopädischen Befundung und in der Mund-, Kiefer- und Gesichtschirurgie. Das wachsende Bewusstsein für strahlungsoptimierte und strahlungsarme Bildgebungstechnologien fördert die Akzeptanz. Der Ausbau von Zahnkliniken und spezialisierten Zentren in Schwellenländern treibt das Wachstum zusätzlich an. Technologische Fortschritte, die die Auflösung verbessern und gleichzeitig die Strahlenbelastung minimieren, stärken das Vertrauen der Zahnärzte. Die Integration von Röntgensystemen in digitale Zahnmedizinplattformen unterstützt die Effizienz der Arbeitsabläufe. Steigende Investitionen in die Gesundheitsinfrastruktur tragen ebenfalls zur Akzeptanz bei. Die verstärkte Ausbildung von Zahnärzten in der Röntgenbildinterpretation steigert die Nachfrage zusätzlich. Regulatorische Unterstützung für die Früherkennung stärkt die Marktexpansion. Diese Faktoren treiben gemeinsam das rasante Wachstum im Prognosezeitraum voran.

• Nach Bildgebungstyp

Basierend auf der Bildgebungsart ist der Markt für zahnärztliche Radiologie und Bildgebungsgeräte in 2D und 3D unterteilt. Das Segment der 2D-Bildgebung erzielte 2025 mit 61,7 % den größten Marktanteil, was auf die weitverbreitete Anwendung als primäres Diagnoseinstrument in der Zahnmedizin zurückzuführen ist. 2D-Bildgebungssysteme wie Panorama- und Intraoralröntgen sind kostengünstig und einfach zu bedienen. Sie werden routinemäßig für Basisuntersuchungen, Karieserkennung und Parodontalbeurteilungen eingesetzt. Geringere Gerätekosten machen sie auch für kleine und mittelgroße Zahnarztpraxen erschwinglich. Die im Vergleich zu modernen Bildgebungsverfahren reduzierte Strahlenbelastung fördert die Akzeptanz zusätzlich. Hohe Patientenzahlen in der Allgemeinzahnmedizin tragen zu einer kontinuierlichen Nutzung bei. Etablierte klinische Protokolle sprechen für die 2D-Bildgebung in Routinefällen. Die schnelle Bildakquisition verbessert die Arbeitsabläufe. Die Verfügbarkeit kompakter und tragbarer Systeme erhöht die Zugänglichkeit. Die hohe Nachfrage nach Ersatzgeräten sichert die Umsatzstabilität. Die Kostenerstattung in verschiedenen Gesundheitssystemen stärkt die Marktführerschaft zusätzlich.

Das Segment der dreidimensionalen Bildgebung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verbreitung der digitalen Volumentomographie (DVT). Die 3D-Bildgebung ermöglicht eine überlegene Visualisierung anatomischer Strukturen und damit eine präzise Diagnose und Behandlungsplanung. Das Wachstum bei Zahnimplantationen und kieferorthopädischen Behandlungen stützt die Nachfrage maßgeblich. Die zunehmende Komplexität zahnärztlicher Eingriffe erfordert fortschrittliche Bildgebungslösungen. Technologische Fortschritte haben die Scanzeit und die Strahlendosis reduziert. Die steigende Erschwinglichkeit von DVT-Systemen fördert deren Einsatz in mittelgroßen Praxen. Die wachsende Nachfrage nach personalisierter und präziser Zahnmedizin beschleunigt das Wachstum. Verbesserte klinische Ergebnisse erhöhen die Patientenzufriedenheit. Der Ausbau von Schulungsprogrammen für 3D-Bildgebung unterstützt die Anwendung zusätzlich. All diese Faktoren tragen gemeinsam zu robusten Wachstumsaussichten bei.

• Nach Methode

Basierend auf der verwendeten Methode ist der Markt für zahnärztliche Radiologie und Bildgebungsgeräte in extraorale, intraorale, Bildgebungs- und sonstige Systeme unterteilt. Das extraorale Segment dominierte den Markt mit einem Umsatzanteil von 48,9 % im Jahr 2025, was auf die Möglichkeit zurückzuführen ist, umfassende anatomische Ansichten zu erfassen. Extraorale Bildgebungssysteme werden häufig für Panoramaaufnahmen und DVT-Scans eingesetzt. Diese Systeme ermöglichen die Beurteilung der Kieferstruktur, der Kieferhöhlen und retinierter Zähne. Die hohe Nachfrage aus der Implantologie und Kieferorthopädie trägt zur Marktführerschaft bei. Krankenhäuser und große Zahnkliniken setzen für die erweiterte Diagnostik verstärkt auf extraorale Systeme. Verbesserte Bildschärfe und höhere diagnostische Sicherheit fördern die Akzeptanz. Die Möglichkeit, große Bereiche in einem einzigen Scan zu beurteilen, steigert die Effizienz. Die zunehmende Häufigkeit komplexer zahnärztlicher Fälle unterstützt den Einsatz. Kontinuierliche Aktualisierungen der Bildgebungssoftware steigern den Wert zusätzlich. Hohe Investitionen großer Praxen tragen zur Umsatzführerschaft bei.

Das Segment der intraoralen Diagnostik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung digitaler intraoraler Sensoren und Kameras. Diese Systeme liefern hochauflösende Bilder bei minimaler Strahlenbelastung. Die verstärkte Fokussierung auf die patientennahe Diagnostik unterstützt dieses Wachstum. Die Integration in digitale Patientenakten optimiert die Arbeitsabläufe. Die steigende Nachfrage nach minimalinvasiver und präventiver Zahnmedizin beschleunigt die Akzeptanz. Tragbare und drahtlose Geräte erhöhen den Komfort für den Zahnarzt. Die wachsende Nachfrage nach Tools zur Patienteneinbindung fördert die Nutzung. Kostensenkungen bei digitalen Sensoren verbessern die Erschwinglichkeit. Der Ausbau des Zugangs zur zahnärztlichen Versorgung in Schwellenländern treibt das Wachstum zusätzlich an. Diese Faktoren führen zu einer rasanten Expansion im Prognosezeitraum.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für dentale Radiologie und zahnärztliche Bildgebungsgeräte in die Segmente Therapie, Diagnostik, Forensik, Kosmetische Zahnheilkunde und Sonstige unterteilt. Das Segment Diagnostik erzielte 2025 mit 53,8 % den größten Marktanteil, was auf die zentrale Rolle der Bildgebung bei der Identifizierung von Zahnerkrankungen zurückzuführen ist. Die diagnostische Bildgebung ist entscheidend für die Erkennung von Karies, Parodontitis, Infektionen und oralen Anomalien. Die hohe weltweite Prävalenz von Zahnerkrankungen sorgt für eine anhaltend starke Nachfrage. Bildgebung ermöglicht eine präzise Behandlungsplanung und -überwachung. Zahnärzte verlassen sich bei klinischen Entscheidungen stark auf die diagnostische Bildgebung. Der zunehmende Fokus auf Früherkennung fördert die breite Anwendung. Die Integration mit KI-basierten Diagnosetools erhöht die Genauigkeit. Zunehmende Routineuntersuchungen beim Zahnarzt tragen zum Wachstum des Marktvolumens bei. Standardisierte klinische Leitlinien befürworten die bildgebende Diagnostik. Die häufige Nutzung bei Patientenbesuchen stärkt die Marktführerschaft.

Das Segment der ästhetischen Zahnheilkunde wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach ästhetischen Zahnbehandlungen. Bildgebende Verfahren sind entscheidend für Smile Design, Veneers, Kieferorthopädie und Implantate. Das wachsende Bewusstsein der Patienten für ästhetische Zahnheilkunde unterstützt dieses Wachstum. Steigende verfügbare Einkommen erhöhen die Ausgaben für zahnärztliche Wahlleistungen. Moderne Bildgebung ermöglicht eine präzise Planung kosmetischer Behandlungen. Digitale Visualisierung verbessert die Kommunikation und Akzeptanz bei den Patienten. Die zunehmende Verbreitung von Kliniken für ästhetische Zahnheilkunde trägt zur Akzeptanz bei. Technologische Fortschritte verbessern die Vorhersagbarkeit von Behandlungen. Der Einfluss sozialer Medien verstärkt die Nachfrage zusätzlich. All diese Faktoren zusammen sorgen für ein starkes Wachstum.

• Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für zahnärztliche Radiologie und Bildgebungsgeräte in forensische Labore, Krankenhäuser und Zahnkliniken sowie akademische und Forschungseinrichtungen unterteilt. Das Segment Krankenhäuser und Zahnkliniken dominierte den Markt mit einem Umsatzanteil von 62,1 % im Jahr 2025, bedingt durch hohe Patientenzahlen und den Bedarf an routinemäßigen Diagnosen. Zahnkliniken sind weltweit die Hauptanwender von Bildgebungsgeräten. Krankenhäuser behandeln komplexe Fälle und Überweisungsfälle, die eine fortschrittliche Bildgebung erfordern. Kontinuierliche Geräte-Upgrades tragen zur Umsatzsteigerung bei. Die weltweit steigende Anzahl von Zahnkliniken sichert die Nachfrage. Die Integration von Bildgebungssystemen in die täglichen Arbeitsabläufe erhöht die Effizienz. Die zunehmende Verbreitung von Zahnerkrankungen unterstützt den häufigen Einsatz von Bildgebungsverfahren. Die Expansion privater Zahnarztpraxen fördert die Akzeptanz. Staatliche Investitionen in die Mundgesundheit tragen ebenfalls dazu bei. Diese Faktoren stärken die Marktführerschaft dieses Segments.

Das Segment der forensischen Labore wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung zahnärztlicher Bildgebung in der forensischen Identifizierung. Die zahnärztliche Radiologie ist unerlässlich für die Altersbestimmung und die Identifizierung von Personen. Steigende Anforderungen bei der Verbrechensaufklärung fördern die Anwendung. Programme zur Identifizierung von Katastrophenopfern steigern die Nachfrage. Fortschritte in der Bildgebungsgenauigkeit erhöhen die forensische Zuverlässigkeit. Die wachsende Zusammenarbeit zwischen dem Gesundheitswesen und forensischen Einrichtungen unterstützt das Wachstum. Die zunehmende rechtliche Anerkennung zahnärztlicher Bildgebungsbeweise treibt die Nutzung zusätzlich an. Der weltweite Ausbau der forensischen Infrastruktur trägt ebenfalls zur Nachfrage bei. All diese Faktoren zusammen fördern das rasante Wachstum dieses Segments.

Regionale Analyse des Marktes für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

- Nordamerika dominierte 2025 den Markt für dentale Radiologie und dentale Bildgebungsgeräte mit dem größten Umsatzanteil von rund 38,5 %. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Dentaltechnologien und günstige Erstattungspolitiken für diagnostische Bildgebung begünstigt.

- Die Region profitiert von der weitverbreiteten Nutzung intraoraler Bildgebung, Panoramaröntgensystemen und digitaler Volumentomographie (DVT) in Zahnkliniken und Fachpraxen.

- Die starke Präsenz führender Hersteller von zahnärztlichen Bildgebungsgeräten, kontinuierliche technologische Innovationen und die frühzeitige Einführung KI-gestützter Bildgebungslösungen festigen die Marktführerschaft Nordamerikas zusätzlich.

Markteinblicke für zahnärztliche Radiologie- und Bildgebungsgeräte in den USA

Der US-amerikanische Markt für zahnärztliche Radiologie und Bildgebungsgeräte wird 2025 den größten Anteil am regionalen Umsatz ausmachen. Treiber dieser Entwicklung ist die weitverbreitete Nutzung digitaler Röntgen- und DVT-Systeme in der allgemeinen Zahnheilkunde, Kieferorthopädie und Oralchirurgie. Hohe Patientenzahlen, der starke Fokus auf Früherkennung und die steigende Nachfrage nach minimalinvasiven und bildgestützten zahnärztlichen Eingriffen beschleunigen das Marktwachstum. Eine günstige Krankenversicherung, die rasche Ablösung analoger Systeme durch digitale Plattformen und hohe Investitionen von Privatkliniken und Gemeinschaftspraxen in zahnärztliche Technologie treiben den US-Markt weiterhin an.

Einblick in den europäischen Markt für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

Der europäische Markt für dentale Radiologie und zahnärztliche Bildgebungsgeräte wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach fortschrittlichen Diagnoseverfahren und der zunehmende Fokus auf präventive Zahnmedizin. Die steigende Prävalenz von Zahnerkrankungen, die alternde Bevölkerung und die zunehmende Verbreitung digitaler Bildgebungstechnologien tragen ebenfalls zum Marktwachstum bei. In Ländern wie Deutschland, Frankreich und Italien ist eine starke Nutzung von CBCT- und Panorama-Bildgebungssystemen in Krankenhäusern und Zahnkliniken zu beobachten. Regulatorische Vorgaben zur Strahlensicherheit und diagnostischen Genauigkeit stärken die Marktexpansion zusätzlich.

Einblick in den britischen Markt für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

Der britische Markt für dentale Radiologie und zahnärztliche Bildgebungsgeräte wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch steigende Investitionen in moderne zahnärztliche Geräte und den Ausbau privater zahnärztlicher Leistungen. Das wachsende Bewusstsein für die Früherkennung von Mundkrankheiten und die zunehmende Verbreitung digitaler Radiografie in staatlichen und privaten Praxen sind wesentliche Wachstumstreiber. Die Zunahme kosmetischer und kieferorthopädischer Eingriffe steigert die Nachfrage nach hochauflösenden Bildgebungssystemen zusätzlich. Darüber hinaus fördern technologische Modernisierungen und die Ablösung älterer Bildgebungssysteme weiterhin die Marktentwicklung.

Einblick in den deutschen Markt für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

Der deutsche Markt für dentale Radiologie und zahnärztliche Bildgebungsgeräte wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind hohe Standards in der zahnärztlichen Versorgung und die breite Anwendung fortschrittlicher Diagnosetechnologien. Das etablierte deutsche Gesundheitssystem und die starke Präsenz von Herstellern zahnärztlicher Geräte fördern kontinuierliche Innovationen bei Bildgebungslösungen. Ein wesentlicher Wachstumsfaktor ist der zunehmende Einsatz der digitalen Volumentomographie (DVT) für die Implantatplanung und die kieferchirurgische Diagnostik. Der Markt profitiert zudem von strengen regulatorischen Rahmenbedingungen, die diagnostische Genauigkeit und Patientensicherheit gewährleisten.

Markteinblicke für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte im asiatisch-pazifischen Raum

Der Markt für dentale Radiologie und zahnärztliche Bildgebungsgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der Ausbau der zahnärztlichen Infrastruktur und steigende verfügbare Einkommen. Das rasante Wachstum von Zahnkliniken, das zunehmende Bewusstsein für fortschrittliche Diagnoselösungen und der wachsende Zahntourismus beschleunigen die Marktakzeptanz. Staatliche Initiativen zur Verbesserung des Zugangs zur zahnärztlichen Versorgung und zur Modernisierung der Diagnoseeinrichtungen unterstützen das Wachstum zusätzlich. Die Region verzeichnet außerdem eine zunehmende Verbreitung kostengünstiger digitaler Bildgebungssysteme.

Einblick in den japanischen Markt für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

Der japanische Markt für dentale Radiologie und zahnärztliche Bildgebungsgeräte verzeichnet ein stetiges Wachstum, bedingt durch einen hohen Standard der zahnärztlichen Versorgung und den starken Fokus auf präzise Diagnostik. Die alternde Bevölkerung und die hohe Prävalenz von Zahnerkrankungen treiben die Nachfrage nach fortschrittlichen Bildgebungssystemen an. Japanische Zahnarztpraxen gehören zu den Vorreitern bei der Einführung digitaler Radiografie und digitaler Volumentomographie (DVT), unterstützt durch technologische Innovationen und qualifizierte Fachkräfte. Die Integration von Bildgebungssystemen in digitale Arbeitsabläufe steigert die klinische Effizienz und die diagnostische Genauigkeit zusätzlich.

Einblick in den chinesischen Markt für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

Der chinesische Markt für dentale Radiologie und zahnärztliche Bildgebungsgeräte wird 2025 einen bedeutenden Anteil am asiatisch-pazifischen Markt ausmachen. Treiber dieses Wachstums sind die rasante Expansion von Zahnkliniken und das steigende Bewusstsein für Mundgesundheit. Steigende verfügbare Einkommen, die wachsende Nachfrage nach ästhetischer Zahnmedizin und der Ausbau der städtischen Gesundheitsinfrastruktur tragen maßgeblich zum Marktwachstum bei. Die heimische Produktion von Bildgebungsgeräten und die zunehmende Verfügbarkeit erschwinglicher digitaler Systeme verbessern den Marktzugang. Darüber hinaus stärkt die staatliche Förderung der Modernisierung des Gesundheitswesens Chinas Position auf dem regionalen Markt.

Marktanteil der zahnärztlichen Radiologie und zahnärztlichen Bildgebungsgeräte

Die Branche der zahnärztlichen Radiologie und zahnärztlichen Bildgebungsgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Dentsply Sirona (USA)

- Carestream Dental (USA)

- Planmeca-Gruppe (Finnland)

- Vatech Co., Ltd. (Südkorea)

- Danaher Corporation (USA)

- Envista Holdings Corporation (USA)

- Acteon-Gruppe (Frankreich)

- Midmark Corporation (USA)

- Owandy Radiologie (Frankreich)

- Asahi Roentgen Ind. Co., Ltd. (Japan)

- FONA Dental (Slowakei)

- Morita Corporation (Japan)

- Carestream Health (USA)

- LED Dental Inc. (Kanada)

- Villa Sistemi Medicali (Italien)

Neueste Entwicklungen auf dem globalen Markt für zahnärztliche Radiologie und zahnärztliche Bildgebungsgeräte

- Im April 2025 präsentierte Planmeca Oy mehrere neue Bildgebungsprodukte, darunter das Planmeca Viso G1 CBCT, das Planmeca Viso 2D Pro, das Viso 2D Classic und das handgeführte intraorale System Planmeca ProX GO. Diese Systeme bieten Zahnarztpraxen eine höhere Bildgebungsgenauigkeit und mehr Flexibilität im Arbeitsablauf und unterstreichen Planmecas Engagement für den Ausbau seines Portfolios an diagnostischer Hardware.

- Im März 2025 brachte Align Technology, Inc. in der EU und Großbritannien Align X-ray Insights auf den Markt, eine KI-basierte Software zur computergestützten Detektion (CADe) von 2D-Röntgenbildern. Die Software analysiert automatisch dentale Röntgenaufnahmen und unterstützt Zahnärzte bei der Früherkennung von Erkrankungen und der Behandlungsplanung.

- Im Februar 2025 brachte DEXIS DEXIS Connect Pro auf den Markt, eine proaktive Serviceplattform für seine CBCT- und intraoralen Sensorgeräte. Der Fokus liegt auf der Erhöhung der Geräteverfügbarkeit und der Ferndiagnose. Dies unterstreicht den Branchenwandel hin zu vernetzten Servicelösungen für bildgebende Hardware.

- Im April 2024 stellte DEXIS den brandneuen DEXIS Ti2 Sensor vor, den Nachfolger des Titanium Sensors, als Teil seines wachsenden digitalen Ökosystems. Dieser intraorale Sensor verbessert die Bildqualität und integriert KI-gestützte Arbeitsabläufe zur Optimierung der zahnärztlichen Bildgebungsprozesse.

- Im August 2024 brachte DEXIS DEXIS Connect Pro auf den Markt, um die Geräteverfügbarkeit zu erhöhen und die Plattform kontinuierlich auszubauen, um CBCT- und intraorale Bildgebungssysteme mit proaktiven Diagnose- und Wartungstools zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.